Marktgröße und Marktanteil für Supersprengmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

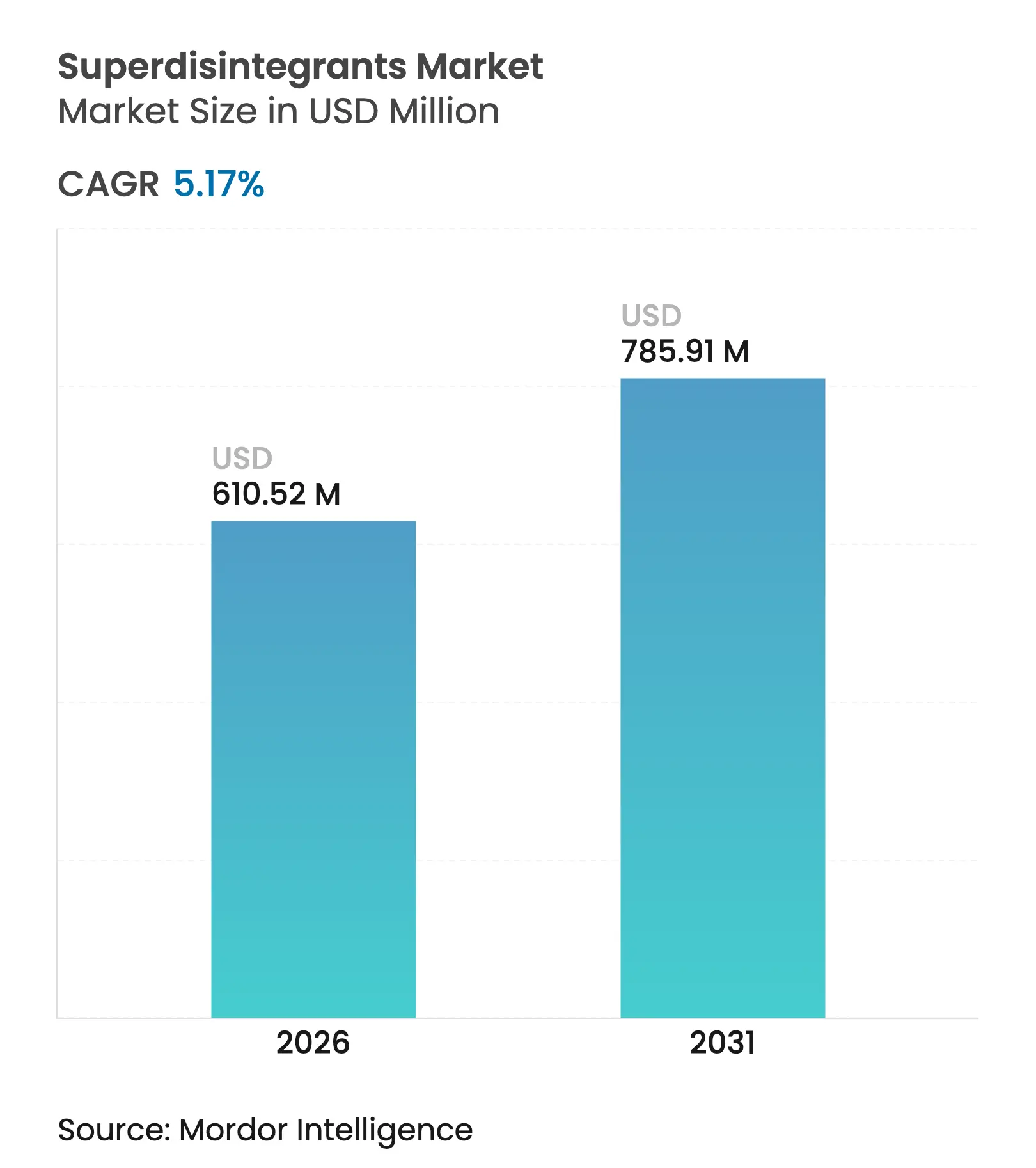

| Marktgröße (2026) | 610.52 Millionen US-Dollar |

| Marktgröße (2031) | 785.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

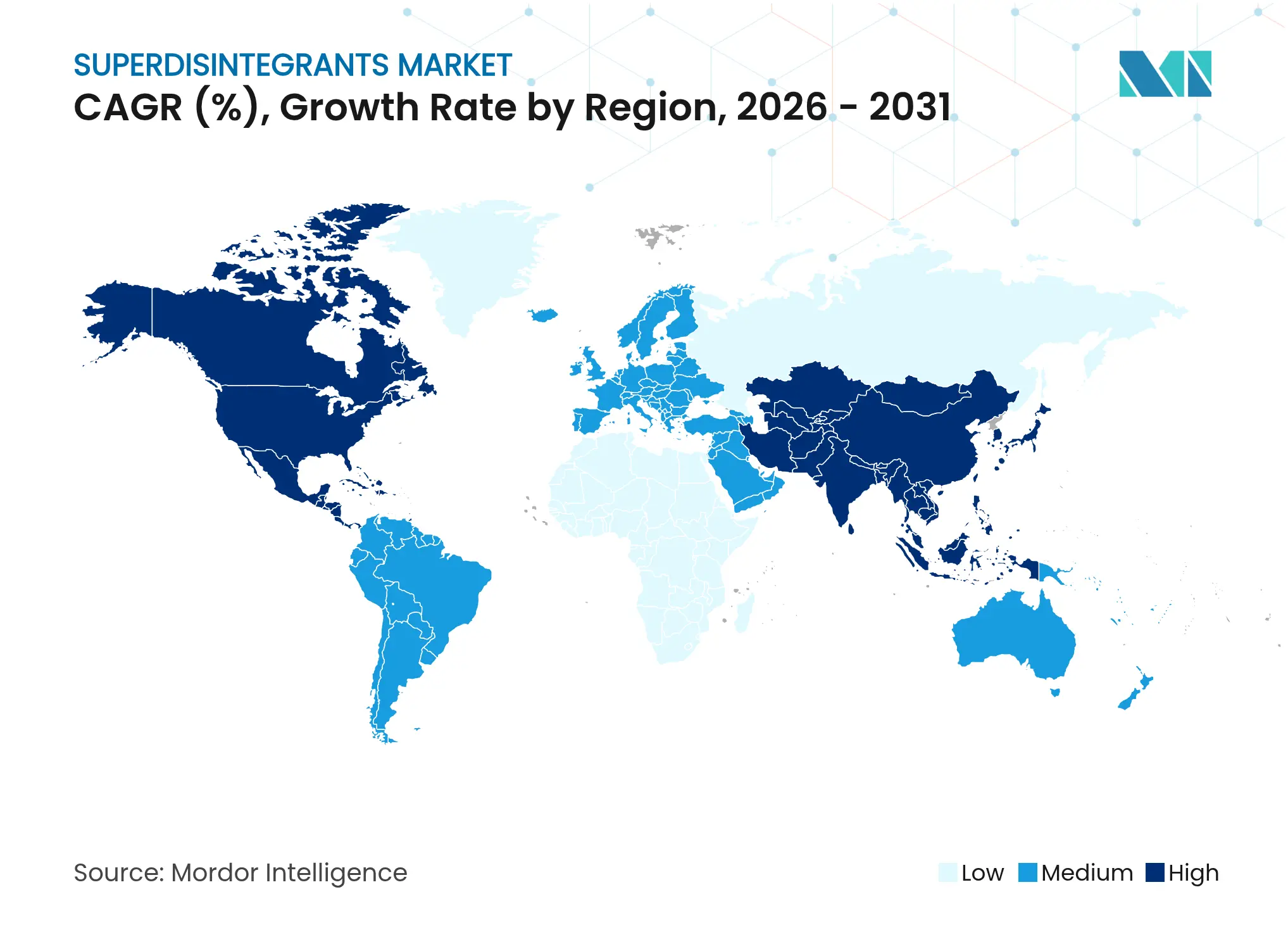

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

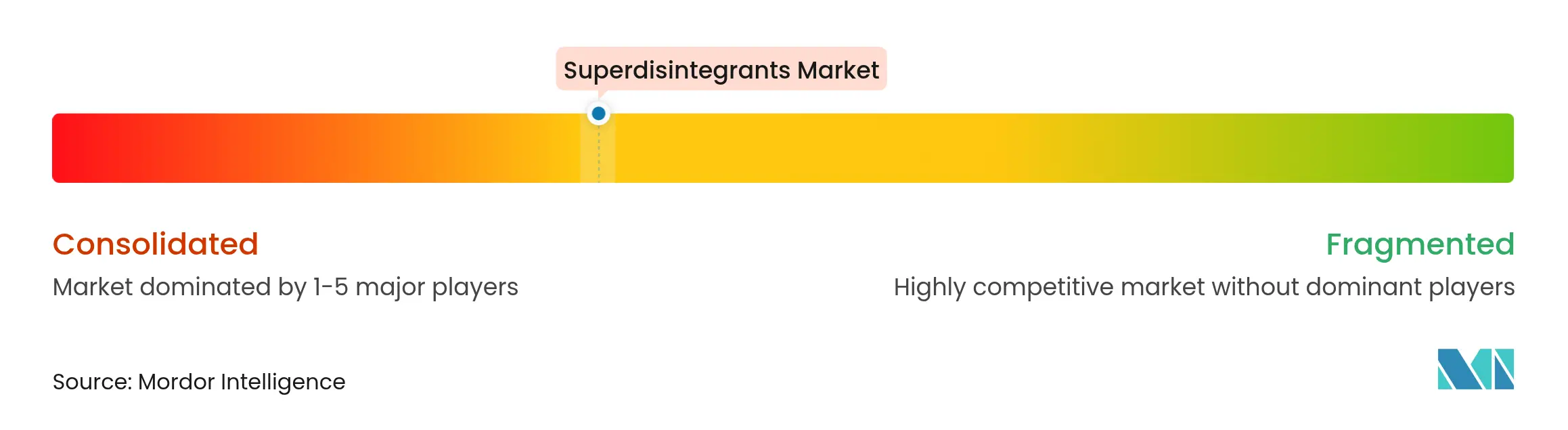

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Supersprengmittel von Mordor Intelligence

Die Marktgröße für Supersprengmittel wird voraussichtlich von USD 580,49 Millionen im Jahr 2025 auf USD 610,52 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,17 % über den Zeitraum 2026–2031 USD 785,91 Millionen erreichen. Patientenzentrierte Prioritäten bei der Arzneimittelverabreichung, ein starker Anstieg oral zerfallender Tabletten für ältere und pädiatrische Anwender sowie regulatorische Vereinfachungen in den Vereinigten Staaten und Europa sind die wichtigsten Wachstumstreiber. Zulassungen für schnell auflösende Darreichungsformen werden nun nach einem beschleunigten Verfahren bearbeitet, nachdem die Lebensmittel- und Arzneimittelbehörde im Juni 2025 einen Entwurf einer Verwaltungsanordnung veröffentlicht hat, der ein wesentliches Verfahrenshindernis beseitigt [1]Lebensmittel- und Arzneimittelbehörde, "Vorgeschlagene Verwaltungsanordnung: Abschnitt 505G für rezeptfreie oral zerfallende Tabletten," fda.gov . Hersteller orientieren sich zunehmend an Nachhaltigkeit, da die Überprüfung synthetischer Polymere zunimmt, auch wenn synthetische Qualitäten die technische Dominanz behalten. Die Konsolidierung – insbesondere Roquettes Vereinbarung zur Übernahme von IFF Pharma Solutions für USD 2,85 Milliarden – signalisiert einen Markt, in dem Größe, globale Compliance-Systeme und lokale Lieferketten entscheidende strategische Vermögenswerte sind.

Wichtigste Erkenntnisse des Berichts

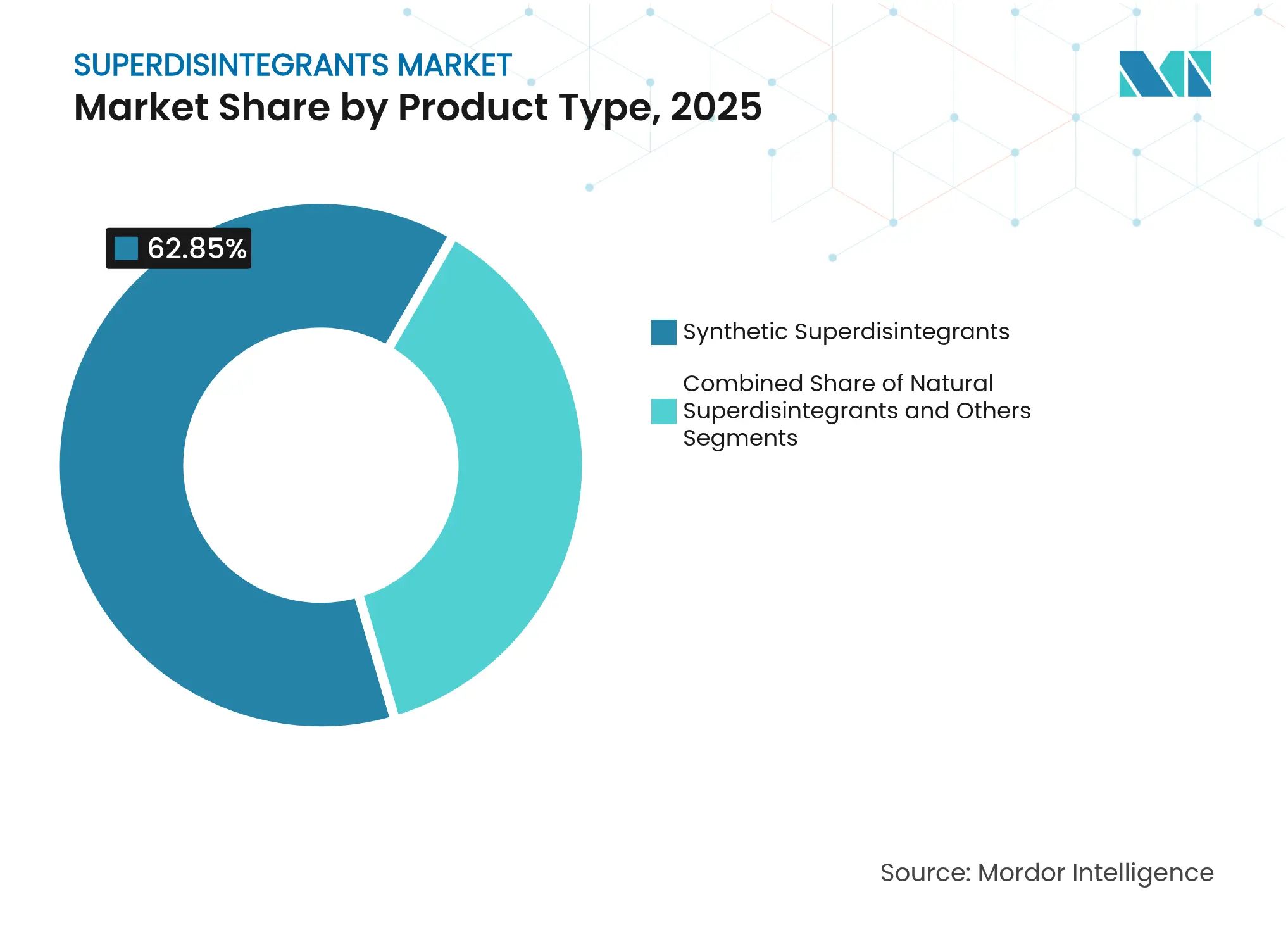

- Nach Produkttyp hielten synthetische Varianten im Jahr 2025 einen Marktanteil von 62,85 % am Markt für Supersprengmittel; natürliche Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen.

- Nach Formulierung entfielen im Jahr 2025 71,60 % der Marktgröße für Supersprengmittel auf Tabletten, während Kapseln im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

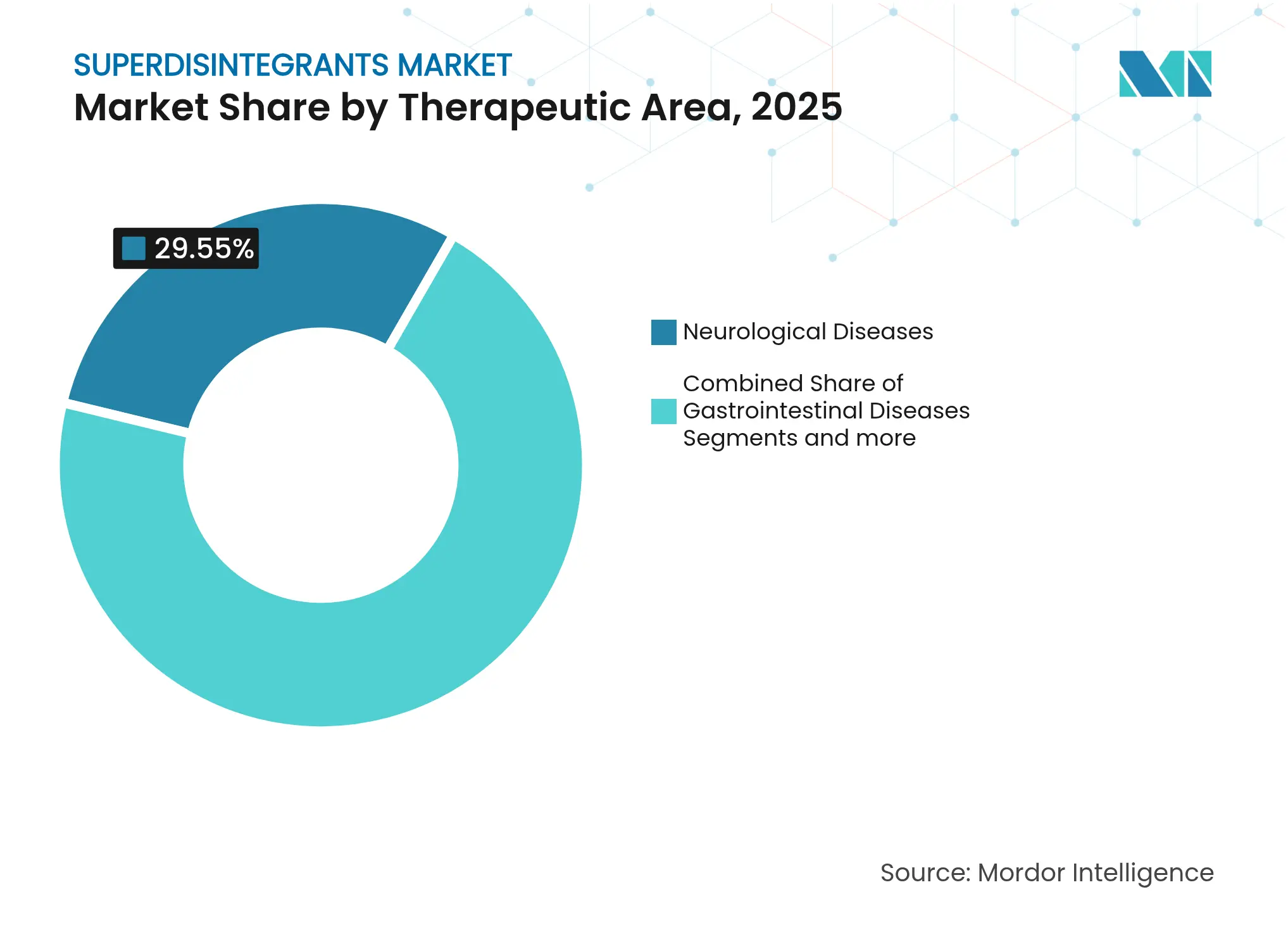

- Nach Therapiegebiet führten neurologische Erkrankungen im Jahr 2025 mit einem Umsatzanteil von 29,55 %, während Onkologieanwendungen bis 2031 mit einer CAGR von 6,15 % voranschreiten.

- Nach Geografie entfielen auf Nordamerika 39,40 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum verzeichnet mit 6,18 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Supersprengmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung oral zerfallender Tabletten | +1.2% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische und pädiatrische Bevölkerungsgruppen | +0.9% | Asiatisch-pazifischer Raum, global | Langfristig (≥ 4 Jahre) |

| Wachstum der Forschungs- und Entwicklungspipelines für patientenzentrierte Feststoffe | +0.8% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für schnell auflösende Formen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte Darreichungsformen | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Lieferkette | +0.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung oral zerfallender Tabletten (ODTs)

Zunehmende klinische Belege für verbesserte Therapietreue und schnelleren Wirkungseintritt treiben die Verbreitung von ODTs voran und stärken den Markt für Supersprengmittel. Die Ausgaben für die intraorale Arzneimittelverabreichung stiegen von USD 36 Milliarden im Jahr 2023 auf prognostizierte USD 55 Milliarden bis 2030, was einer CAGR von 4,88 % entspricht, die herkömmliche Tabletten deutlich übertrifft [2]Soheil Haddadzadegan, "Intraorale Arzneimittelverabreichung: Überbrückung der Lücke zwischen akademischer Forschung und industriellen Innovationen," Advanced Functional Materials, onlinelibrary.wiley.com. Neurologische Wirkstoffe, insbesondere sublinguales Levodopa, zeigen eine bessere pharmakokinetische Vorhersagbarkeit als herkömmliche orale Feststoffe, was die Nachfrage nach leistungsstarken Crospovidon- und Natriumstärkeglykolat-Qualitäten stärkt [3]Samidha Sanjay More, "Revolutionierung der Parkinson-Behandlung: Die Bewertung der sublingualen Darreichungsform," RGUHS, journalgrid.com . Quality-by-Design-Toolkits produzieren nun Tabletten, die in weniger als 10 Sekunden zerfallen, ohne die mechanische Festigkeit zu beeinträchtigen. Insgesamt rücken diese Fortschritte Supersprengmittel in den Mittelpunkt des Designs von Darreichungsformen der nächsten Generation.

Wachsende geriatrische und pädiatrische Patientengruppen

Der Anteil der Menschen im Alter von ≥ 65 Jahren steigt im asiatisch-pazifischen Raum und in Europa stetig an, während fast ein Drittel der weltweiten Geburten in Ländern stattfindet, die pädiatrische Arzneibücher modernisieren. Schluckbeschwerden betreffen 15 % der Bevölkerung; Untersuchungen zu Tablettenabmessungen zeigen, dass die Handhabungsschwierigkeit stark zunimmt, wenn die kombinierte Länge und Breite 13,3 mm erreicht, was die kommerzielle Logik von ODTs bestätigt. Sauber etikettierte Produkte wie CompactCel DIS ermöglichen Einschlussmengen von 1–5 %, was synthetische Geschwindigkeit erreicht und gleichzeitig Anforderungen an die Transparenz von Hilfsstoffen erfüllt. Vorgeschlagene Verpackungsvorschriften für einzelne ODT-Einheiten der Lebensmittel- und Arzneimittelbehörde schützen junge und gebrechliche Anwender zusätzlich. Diese demografischen Realitäten sichern langfristig stabile Rückenwinde für den Markt für Supersprengmittel.

Wachstum der Forschungs- und Entwicklungspipelines für patientenzentrierte feste Darreichungsformen

Markenname- und Generikaunternehmen haben Supersprengmittel von Standardhilfsstoffen zu strategischen Formulierungshebeln aufgewertet. Amorphe feste Dispersionen, die Polyvinylpyrrolidon enthalten, verbessern schlecht lösliche Wirkstoffe erheblich und helfen, eine adressierbare Pipeline zu erschließen, die bis 2035 auf USD 4,58 Milliarden geschätzt wird. Kontinuierliche Fertigungslinien nutzen Echtzeit-Partikelbildgebung, um Zielzerfallsfenster zu erreichen, Abfall und Zykluszeiten zu reduzieren und gleichzeitig die Produktrobustheit zu steigern. Da der Schutz des geistigen Eigentums rund um Formulierungs-Know-how zunimmt, gewinnen Lieferanten, die analytische Unterstützung und globale Dokumentation anbieten, an Verhandlungsmacht und sichern Premiumpreise im Markt für Supersprengmittel.

Regulatorische Unterstützung für schnell auflösende Formulierungen

Die Entwurfsanordnung der Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2025 beseitigt Doppelarbeit, indem sie rezeptfreien Marken ermöglicht, ohne separate Monographieanträge auf ODT-Formate umzustellen, und so einen Weg für eine schnelle Portfolioumstellung schafft. Europa hat „oral auflösende Tabletten” mit endgültigen Akzeptanzkriterien kodifiziert und gibt Formulierern eine regulatorische Karte, die Nacharbeiten minimiert. Indiens Vorschrift aus dem Jahr 2024, die eine Angabe von Hilfsstoffen auf Etikettenebene vorschreibt, stärkt qualitätskontrollbevorzugte Lieferanten, die bereits detaillierte technische Unterlagen pflegen. Harmonisierungsarbeiten beim Internationalen Rat für Harmonisierung gleichen Hilfsstoffspezifikationen weltweit an und verkürzen Entwicklungszeiträume für globale Markteinführungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Qualitäts- und pharmakopöische Compliance-Anforderungen | −0.8% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | −0.6% | Beschaffungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Substitution durch alternative Arzneimittelverabreichungsformate | −0.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf synthetische Polymere | −0.3% | Europa, Nordamerika, entwickeltes Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Qualitäts- und pharmakopöische Compliance-Anforderungen

Parallele, aber nicht identische Monographien in USP, Ph. Eur. und JP erfordern Produktlinien mit mehreren Spezifikationen, stark steigende Analysekosten und überlappende Audits. Die Nitrosamin-Überwachung hat Crospovidon-Qualitäten mit niedrigem Peroxidgehalt wie Polyplasdone LN erforderlich gemacht, was neue Stabilitätsprotokolle und kapitalintensive Prüfgeräte notwendig macht. Kleinere Hersteller finden diese Hürden unüberwindbar, was die Konsolidierung vorantreibt und die Markteintrittsbarrieren erhöht.

Preisvolatilität bei Rohstoffen

Geopolitische Spannungen und Kostensteigerungen beim Seetransport erhöhen die Inputpreise für Vinylpyrrolidon, Zellulose und Maisstärke. Chinas Gesetz zur Bekämpfung von Spionage aus dem Jahr 2023 schränkte westliche Qualitätsaudits ein, erschwerte Fracht- und Versicherungsverträge und erhöhte die Einstandskosten. Daten der Vereinigten Staaten Pharmakopöe zeigen, dass 27 % der Arzneimittelengpässe auf Hilfsstoff- oder Wirkstoffknappheit zurückzuführen sind, was den Druck für Dual-Sourcing-Programme verstärkt. Der Kapitaleinsatz für lokalisierte Anlagen übersteigt seit 2024 USD 34 Milliarden, was die kurzfristigen Margen belastet, während sich die Netzwerke neu ausrichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Überlegenheit trifft auf natürlichen Aufschwung

Synthetische Qualitäten behielten im Jahr 2025 einen beherrschenden Marktanteil von 62,85 % am Markt für Supersprengmittel, was die zuverlässige Leistung und etablierten Compliance-Unterlagen widerspiegelt, auf die multinationale Pharmaunternehmen für Hochdurchsatzlinien angewiesen sind. Kommerzielle Benchmarks wie Crospovidon erreichen häufig eine Auflösung in weniger als 30 Sekunden bei Beladungen von 2–5 % und unterstützen den Direktkompressionsdurchsatz von über 300.000 Tabletten pro Stunde. Dennoch lenken Nachhaltigkeitsaudits, Kostenbewegungen bei petrochemischen Produkten und Verbraucherpräferenzen Formulierer zunehmend zu pflanzlichen Optionen. Natürliche Alternativen werden voraussichtlich mit einer CAGR von 5,98 % wachsen, den Abstand verringern, aber synthetische Produkte bis 2031 nicht überholen. Fortschrittliche Sagostärkeglykolate erfüllen nun USP-Substitutionsschwellenwerte, was die Materialwissenschaftsfortschritte unterstreicht, die diesen Aufschwung untermauern. Der Markt für Supersprengmittel weist daher eine zweigleisige Dynamik auf: Herkömmliche synthetische Volumina sichern den Kernumsatz, während natürliche Portfolios neue Wege in pädiatrischen, nutraceutischen und sauber etikettierten Arzneimitteln erschließen.

Das synthetische Segment innoviert dennoch. Qualitäten mit extrem niedrigem Peroxid- und kontrolliertem Nitrosamingehalt stärken die Kompatibilität mit empfindlichen onkologischen Wirkstoffen. Co-verarbeitete Hilfsstoffe, die Crospovidon mit Mannitol oder silizifizierter mikrokristalliner Zellulose kombinieren, beschleunigen Nassgranulierungslinien weiter. Lieferanten mit Rückwärtsintegration in Vinylmonomeranlagen mindern Kostenvolatilität und schützen die Marge, indem sie funktionale Mischsysteme statt einzelner Hilfsstoffe verkaufen, was die Preisresilienz im Markt für Supersprengmittel stärkt.

Nach Formulierung: Tabletten dominieren, während Kapseln beschleunigen

Tabletten behielten im Jahr 2025 einen Beitrag von 71,60 % zur Marktgröße für Supersprengmittel aufgrund von Kosteneffizienz, Dosiergenauigkeit und umfangreicher installierter Kompressionskapazität. Oral zerfallende Tabletten führen die inkrementelle Nachfrage an und werden die breitere Kategorie bis 2031 wahrscheinlich übertreffen, da Formulierer ihren Marketingvorteil in überfüllten Therapieklassen schätzen. Kontinuierliche Direktkompressionssysteme ermöglichen es Formulierern, in Minuten zwischen Wirkstoffen zu wechseln, was die Nachfrage nach Supersprengmitteln fest an Hochmix-Portfolios bindet.

Kapseln wachsen zwar kleiner, aber mit einer CAGR von 6,05 %, indem sie die Verbraucherwahrnehmung des leichteren Schluckens und die Akzeptanz multipartikulärer Füllungen durch die Pharmaindustrie nutzen. Hartschalige pflanzliche Kapseln passen zu Nachhaltigkeitsnarrativen von Marken und tolerieren gleichzeitig integrierte Supersprengmittelpellets, die beim Kontakt mit Magenflüssigkeit aufplatzen. Magensaftresistente Kapselvarianten für Peptidarzneimittel eröffnen eine weitere Designgrenze und erweitern den funktionalen Raum für den Einsatz von Supersprengmitteln in der modifizierten Freisetzung. Feuchtigkeitsempfindlichkeit und Schalensprödigkeit bleiben technische Herausforderungen; dennoch sichern Optionalität und Patientenkomfort die Kapselentwicklung im Markt für Supersprengmittel.

Nach Therapiegebiet: Neurologische Führerschaft treibt Onkologiefokus voran

Neurologische Erkrankungen – Parkinson, Alzheimer, Epilepsie – hielten im Jahr 2025 einen Umsatzanteil von 29,55 %, was die Realitäten der Dauermedikation bestätigt, bei der Schluckbeschwerden häufig im Laufe der Zeit zunehmen. Schnell schmelzende Tabletten umgehen hepatische First-Pass-Effekte, bieten eine engere Symptomkontrolle und verbessern die Therapietreue. Mit Nanopartikeln verknüpfte Supersprengmittelmatrizen verbessern nun die ZNS-Permeabilität für Prüfmoleküle und halten gleichzeitig die Handhabung durch den Patienten einfach, was einen verlässlichen Anker für den Markt für Supersprengmittel sichert.

Die Onkologie verzeichnet mit 6,15 % bis 2031 die schnellste CAGR, da chemotherapiebedingte Mukositis und Übelkeit die Nachfrage nach wasserfreien Darreichungsformen ankurbeln. Antiemetika, Analgetika und unterstützende Vitamine werden zunehmend in schnell auflösenden Formen eingeführt, die Crospovidon oder natürliche Multifunktionsstoffe nutzen, um gereizte Schleimhäute zu beruhigen. Regulatorische Schnellwege für onkologische Supportivpflege beschleunigen die Verbreitung weiter. Kompatibilitätsprobleme mit potenten, reaktiven Wirkstoffen erfordern neuartige Supersprengmittel mit niedrigem Peroxidgehalt oder Silica-Pfropfung, eine Nische, in der Innovationsprämien im Markt für Supersprengmittel florieren.

Geografische Analyse

Nordamerika, Heimat strenger cGMP-Durchsetzung und umfangreicher Forschungs- und Entwicklungsausgaben, erzielte im Jahr 2025 39,40 % des Umsatzes. Erfahrene Formulierer schätzen validierte Lieferketten: Der Standortinspektionsrhythmus der Lebensmittel- und Arzneimittelbehörde und hohe Biopharma-Investitionen untermauern vorhersehbare Volumenabrufe, die Marktführer absichern. Während das Wachstum sich nahe dem Marktdurchschnitt stabilisiert, halten Premium-Formulierungen und hochmargige kontrollierte Substanzen den Umsatz dicht.

Der asiatisch-pazifische Raum zeigt ausgeprägte Dynamik. Regionale Modernisierung, lokale Hilfsstoffdeklarationen und der Zustrom von Medizinprodukten treiben gemeinsam eine regionale CAGR von 6,18 % voran. Indiens Etikettierungspflicht und wachsender Anteil an Arzneimittelzulassungsunterlagen stärken die Transparenz und ermöglichen es verifizierten Lieferanten, sich zu differenzieren. Chinesische Politikänderungen lösten eine geografische Lieferdiversifizierung aus und förderten neue Anlagen in Vietnam, Indonesien und Südkorea. Die Gesundheitsausgaben in der ASEAN werden bis 2027 voraussichtlich USD 138 Milliarden übersteigen, was einen strukturellen Sog für den Markt für Supersprengmittel schafft.

Europa bleibt technologisch fortschrittlich, steht jedoch unter Nachhaltigkeitsimperativen. Kennzahlen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen lenken die Hilfsstoffbeschaffung auf biologisch abbaubare Optionen und fördern die Verbreitung natürlicher Supersprengmittel. Die Europäische Pharmakopöe definiert formal Leistungsfenster für schnell auflösende Produkte; daher bevorzugen europäische Käufer Qualitäten mit dossierfertig dokumentierter Partikelgrößenverteilung und Restlösungsmittelzertifikaten. Die Lieferkettenkontinuität bleibt solide, doch die inkrementelle Nachfrage verlagert sich ostwärts, da lokale Formulierungen zunehmen.

Wettbewerbslandschaft

Die Konsolidierung verändert die Wettbewerbsintensität. Roquettes Übernahme von IFF Pharma Solutions wird einen Hilfsstoffgiganten mit einem Umsatz von USD 1 Milliarde über 10 Anlagen schaffen und den Anteil an co-verarbeiteten Sprengmitteln und Vernetzungs-Know-how steigern. Vertikal integrierte Modelle, die Mais-Nassvermahlungsverfahren, chemische Derivatisierung und Tablettierhilfe abdecken, erzielen nun strategische Prämien.

Mittelständische Unternehmen schärfen ihren Fokus auf regionale Fertigung und sauber etikettierte Portfolios. Biogrunds CompactCel-Serie zieht Käufer aus dem Nahrungsergänzungsmittel- und Pädiatriebereich an, während Lotte Fine Chemical eine Zelluloseerweiterung im Wert von USD 58,6 Millionen nutzt, um eine jahrzehntelange Colorcon-Distribution zu sichern. Partnerschaften bieten Geschwindigkeit: Avantor und Rubicon Research verbinden Prozessingenieurwesen mit Kanalreichweite, um gemeinsam gastrisch-retentive Hilfsstoffe zu entwickeln, die die Adressierbarkeit des Marktes für Supersprengmittel erweitern.

Technologische Grenzen schaffen neuen Wettbewerb. Spezialisten für den 3-D-Druck verwenden polymergebundene Supersprengmittelfilamente, um Einzeldosisgeometrien für personalisierte Therapien zu erstellen. Nanofaserablagerung und Elektrospinnlinien senken weitere Eintrittsbarrieren zwischen Arzneimittel-Geräte- und Hilfsstoffakteuren. Wettbewerber mit Stärken in Spektroskopie und Echtzeit-Freigabetests gewinnen Verhandlungsmacht, da Anwender der kontinuierlichen Fertigung schlüsselfertige Unterstützung suchen. Insgesamt ergibt die ausgewogene Marktmacht unter den fünf größten Lieferanten ein moderates Konzentrationsumfeld für den Markt für Supersprengmittel.

Marktführer im Bereich Supersprengmittel

BASF SE

Ashland Global Holdings Inc.

DuPont

Roquette Freres

DFE Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Lebensmittel- und Arzneimittelbehörde schlug eine Anordnung vor, die schnelle Übergänge zu oral zerfallenden Darreichungsformen für rezeptfreie Monographiearzneimittel ermöglicht und individuelle Vorabgenehmigungszyklen eliminiert.

- Mai 2025: Roquette stimmte der Übernahme von IFF Pharma Solutions für USD 2,85 Milliarden zu und kombiniert diese zu einer erstklassigen Plattform für orale Darreichungsform-Hilfsstoffe, vorbehaltlich regulatorischer Genehmigungen in H1 2025.

- November 2024: Univar Solutions schloss den exklusiven Vertrieb von pharmazeutischen Hilfsstoffen von SD Head USA in ganz Nordamerika ab und erweiterte die Reichweite bei Celluloseethern und pflanzlichen Kapseln.

- Oktober 2024: Lotte Fine Chemical unterzeichnete einen globalen Vertriebsvertrag mit Colorcon über USD 740 Millionen und 10 Jahre und startete eine Anlagenaufrüstung im Wert von USD 58,6 Millionen, um der weltgrößte Hersteller von Pharmazellulose zu werden.

Globaler Berichtsumfang des Marktes für Supersprengmittel

Gemäß dem Umfang des Berichts ist ein Supersprengmittel eine Art Hilfsstoff, der für die tablettenbasierte Arzneimittelverabreichung in der Pharmaindustrie verwendet wird. Dieser Bericht ist nach Produkttyp, Formulierung, Therapiegebiet und Geografie segmentiert.

| Natürliche Supersprengmittel | |

| Synthetische Supersprengmittel | Modifizierte Stärke |

| Modifizierte Zellulose | |

| Crospovidon | |

| Kalziumsilikate | |

| Ionenaustauscherharze | |

| Sonstige |

| Tabletten |

| Kapseln |

| Sonstige |

| Neurologische Erkrankungen |

| Magen-Darm-Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Onkologie |

| Atemwegserkrankungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Natürliche Supersprengmittel | |

| Synthetische Supersprengmittel | Modifizierte Stärke | |

| Modifizierte Zellulose | ||

| Crospovidon | ||

| Kalziumsilikate | ||

| Ionenaustauscherharze | ||

| Sonstige | ||

| Nach Formulierung | Tabletten | |

| Kapseln | ||

| Sonstige | ||

| Nach Therapiegebiet | Neurologische Erkrankungen | |

| Magen-Darm-Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Onkologie | ||

| Atemwegserkrankungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Supersprengmittel im Jahr 2031 erreichen?

Es wird prognostiziert, dass er USD 785,91 Millionen erreicht und ab 2026 mit einer CAGR von 5,17 % wächst.

Welche Formulierung dominiert derzeit die globale Nachfrage?

Tabletten bleiben der primäre Treiber und tragen 71,60 % des Umsatzes im Jahr 2025 bei.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 6,18 %, angetrieben durch regulatorische Modernisierung und Gesundheitsinvestitionen.

Warum gewinnen natürliche Supersprengmittel an Bedeutung?

Nachhaltigkeitsziele, Trends zu sauber etikettierten Produkten und regionale Lokalisierung der Lieferkette verbessern die Verbreitung mit einer CAGR von 5,98 %.

Wie werden Änderungen der Lebensmittel- und Arzneimittelbehörden-Politik das Marktwachstum beeinflussen?

Die Entwurfsanordnung aus dem Jahr 2025 vereinfacht die Umstellung rezeptfreier Arzneimittel auf oral zerfallende Formen und beschleunigt den Einsatz von Supersprengmitteln.

Welche strategische Maßnahme verändert die Lieferantenlandschaft?

Roquettes ausstehende Übernahme von IFF Pharma Solutions für USD 2,85 Milliarden wird eine führende globale Hilfsstoffplattform schaffen.

Seite zuletzt aktualisiert am: