Kalziumkanalblocker-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 17.79 Milliarden US-Dollar |

| Marktgröße (2031) | 22.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

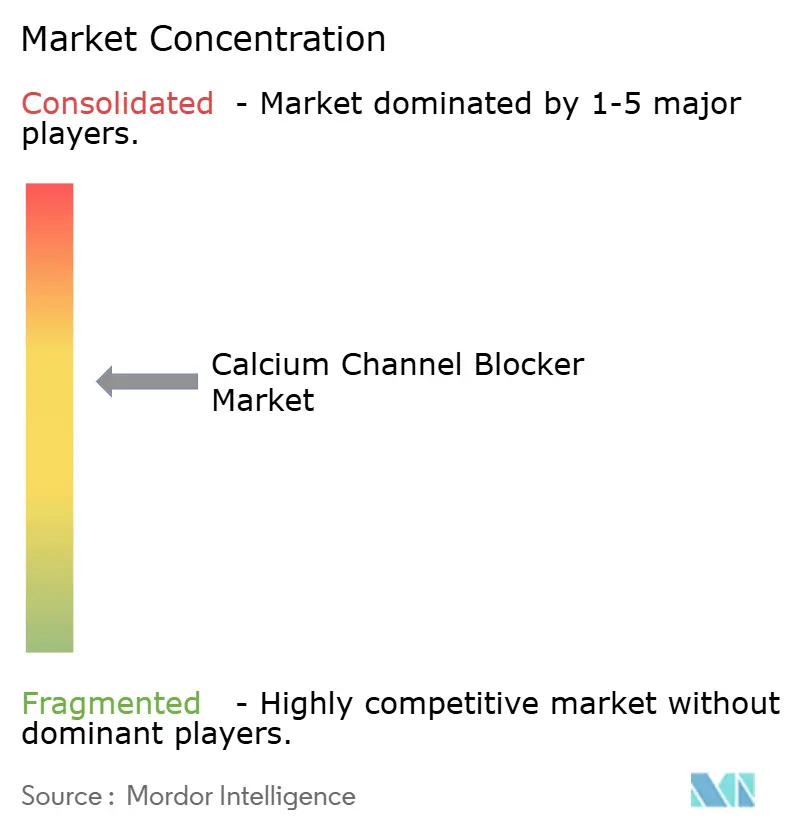

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kalziumkanalblocker-Marktanalyse von Mordor Intelligence

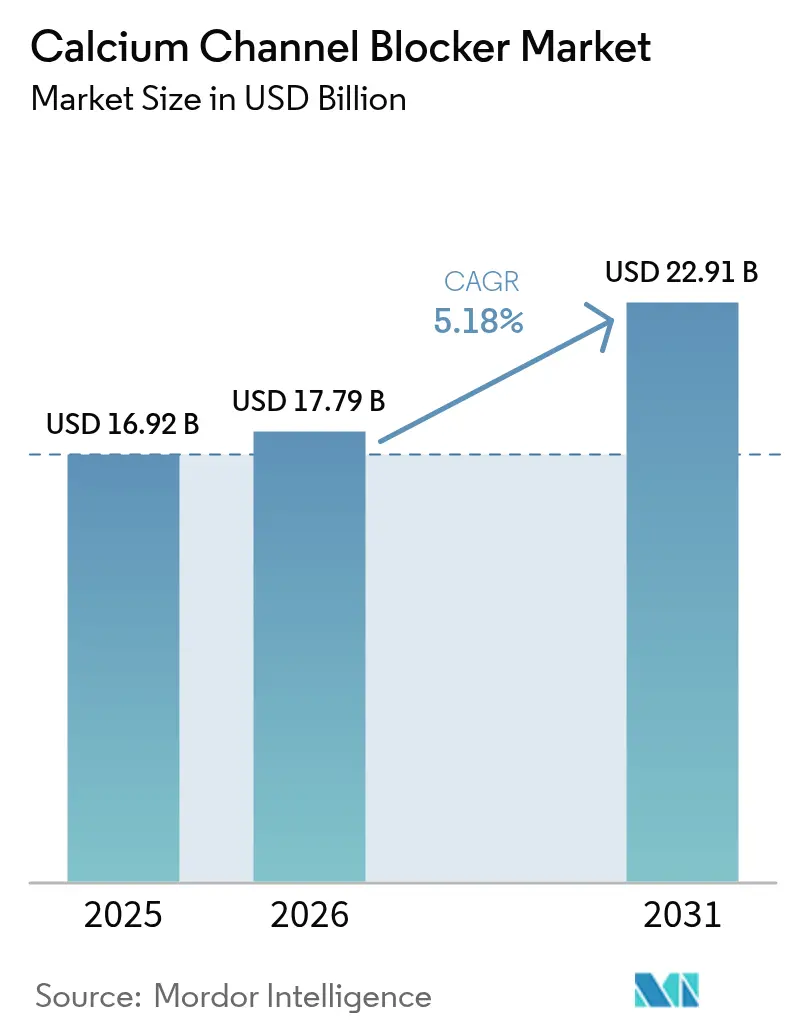

Die Größe des Kalziumkanalblocker-Marktes wird im Jahr 2026 auf USD 17,79 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 16,92 Milliarden, mit Projektionen für 2031, die USD 22,91 Milliarden zeigen, und einem Wachstum von 5,18 % CAGR im Zeitraum 2026–2031. Die Nachfrage gewinnt weiterhin an Dynamik, da Hypertonie nach wie vor der am häufigsten vorkommende veränderbare kardiovaskuläre Risikofaktor ist, die Weltbevölkerung altert und Kombinationstabletten, die den täglichen Einnahmeplan vereinfachen, heute zur Standardtherapie der ersten Wahl gehören. Solide klinische Belege unterstützen den zerebrovaskulären Schutzeffekt der Klasse, während Wirkstoffe der vierten Generation, die mehrere Kanal-Subtypen blockieren, den therapeutischen Spielraum erweitern. Unternehmen profitieren zudem von einem reibungsloseren Markteintritt von Generika in preissensiblen Volkswirtschaften, neuen Festdosiszulassungen in den Vereinigten Staaten und Europa sowie regionenweiten Initiativen zur Ausweitung der Erstattung für chronische kardiovaskuläre Arzneimittel. Gleichzeitig müssen die Hersteller strengere Verunreinigungsgrenzen, episodische Engpässe bei Wirkstoffen (API) und einen zunehmenden Wettbewerb durch SGLT2-Inhibitoren und Endothelin-Antagonisten bewältigen, die alle Preis- und Portfolioentscheidungen beeinflussen.

Wesentliche Erkenntnisse des Berichts

- Nach Wirkstoffklasse führten Dihydropyridine mit einem Marktanteil von 61,78 % am Kalziumkanalblocker-Markt im Jahr 2025, während Nicht-Dihydropyridine bis 2031 die schnellste CAGR von 7,12 % verzeichneten.

- Nach Indikation entfiel auf Hypertonie im Jahr 2025 ein Anteil von 70,65 % der Kalziumkanalblocker-Marktgröße, während neurologische Erkrankungen voraussichtlich mit einer CAGR von 7,86 % zwischen 2026 und 2031 wachsen werden.

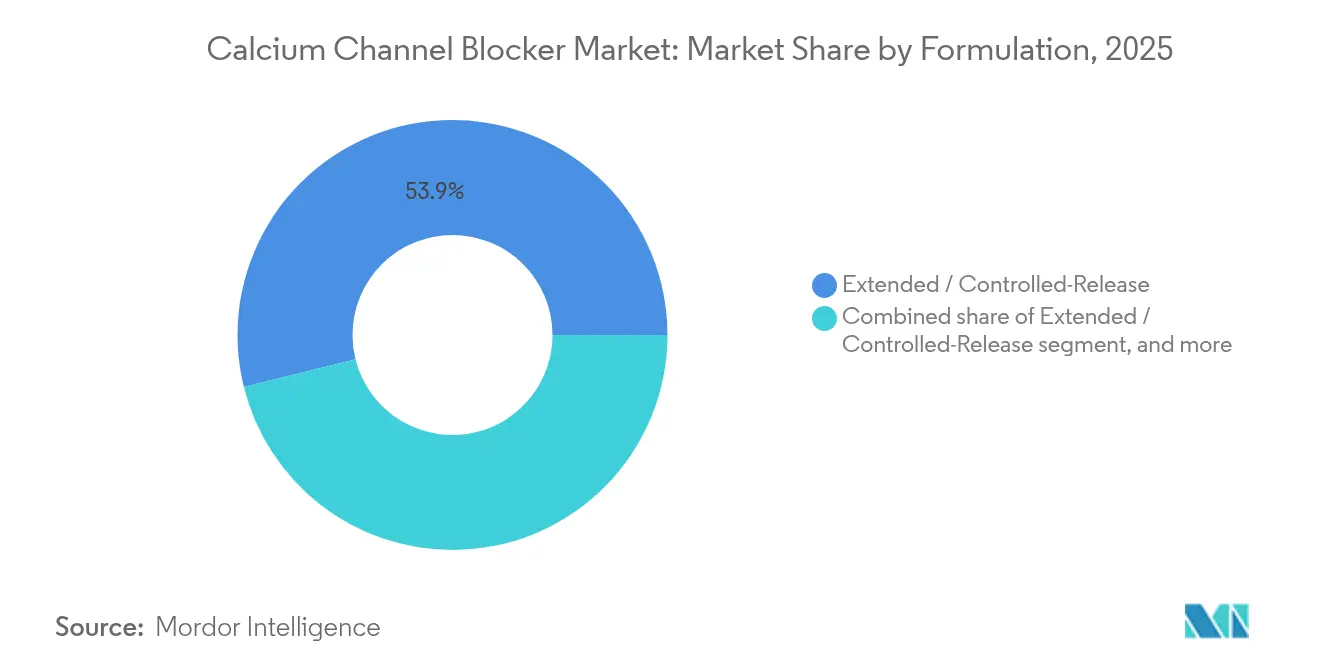

- Nach Formulierung dominierten Retardtabletten mit einem Umsatzanteil von 53,88 % im Jahr 2025; Festdosiskombinationen expandieren bis 2031 mit einer CAGR von 7,41 %.

- Nach Vertriebskanal entfielen 45,96 % im Jahr 2025 auf Apothekeneinzelhandel, und Krankenhausapotheken beschleunigen sich bis 2031 mit einer CAGR von 8,02 %.

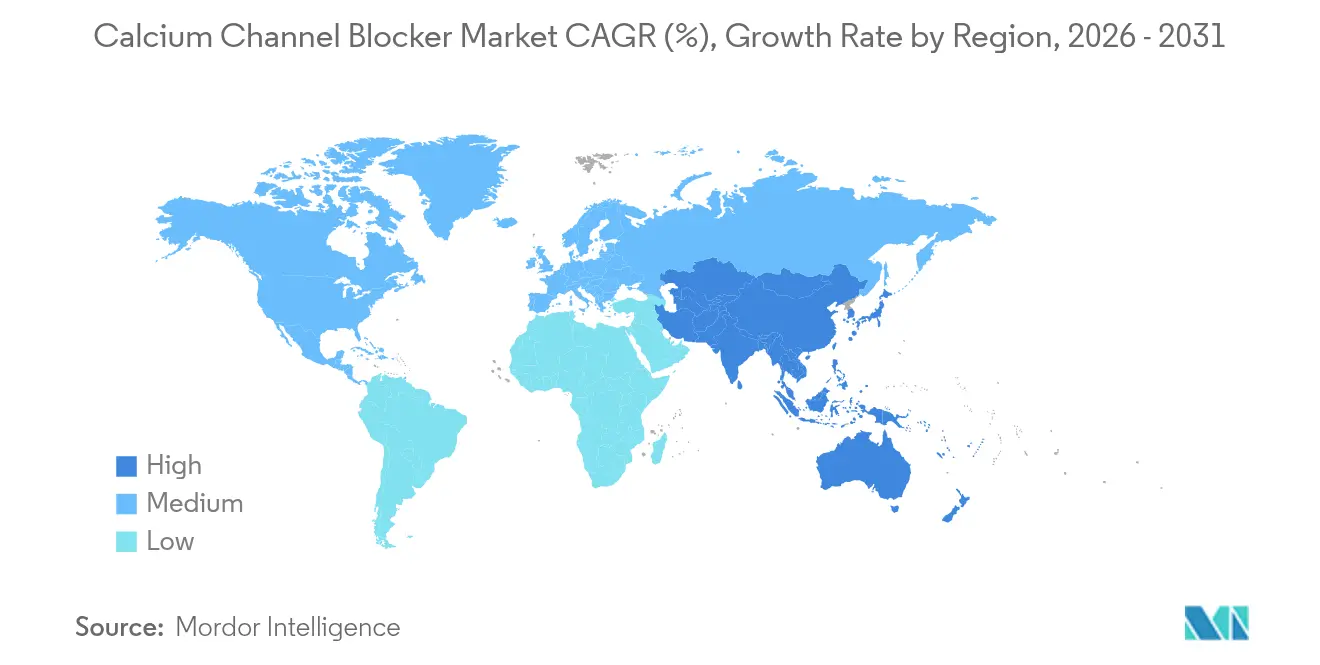

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen regionalen Umsatzanteil von 39,12 %; Asien-Pazifik wächst von 2026 bis 2031 mit einer CAGR von 6,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kalziumkanalblocker-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Hypertonie und kardiovaskulären Erkrankungen | +1.8% | Global; am stärksten in Asien-Pazifik und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Bedarf an langfristiger antihypertensiver Therapie | +1.2% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Verfügbarkeit erschwinglicher Generika-Formulierungen | +0.9% | Global; am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Festdosiskombinationstherapien zur Verbesserung der Therapietreue | +0.8% | Nordamerika, Europa, globale Akzeptanz | Mittelfristig (2–4 Jahre) |

| Aufkommende klinische Belege zur Unterstützung neuroprotektiver Anwendungen | +0.4% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen für eine universelle Gesundheitsversorgung in aufstrebenden Märkten | +0.6% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung mit Bedarf an langfristiger antihypertensiver Therapie

Der Anteil der Erwachsenen im Alter von ≥ 65 Jahren stieg im Jahr 2024 weltweit auf 11 % und wächst in Japan und Südeuropa am schnellsten. Das Schlaganfallrisiko verdoppelt sich alle zehn Jahre nach dem 55. Lebensjahr, und Kalziumkanalblocker bieten dauerhaften Schutz ohne Beeinträchtigung der Nierenfunktion. Eine Real-World-Studie, die 714.000 hypertensive Senioren über 2,5 Jahre begleitete, verknüpfte eine kontinuierliche Amlodipin-Therapie mit einer geringeren Demenz-Inzidenz im Vergleich zu Nicht-Anwendern. Diese sich überschneidenden kardiovaskulären und kognitiven Vorteile veranlassen Geriater, einmal täglich einzunehmende Dihydropyridine in komplexen Polypharmazie-Regimen zu priorisieren, was die Wachstumstrajektorie des Kalziumkanalblocker-Marktes stärkt.

Zunehmende Verfügbarkeit erschwinglicher Generika-Formulierungen

Amlodipin verlor in den meisten Regionen seine Ausschließlichkeit vor Jahren, was die Behandlungskosten um bis zu 70 % senkte und den Zugang für einkommensschwache Patienten erweiterte. Indien und China tragen heute zur Mehrheit der weltweiten API-Produktion bei, doch Frachtunterbrechungen im Jahr 2025 trieben die Ab-Werk-Preise kurzzeitig um zweistellige Prozentsätze in die Höhe. Trotz episodischer Volatilität bestätigen Studien zur therapeutischen Äquivalenz, dass generisches Amlodipin eine identische Blutdruckkontrolle liefert, was Kliniker beruhigt und hohe Substitutionsraten unterstützt. Der Margendruck durch Generika veranlasst Originalhersteller, ihren Marktanteil durch Lifecycle-Strategien wie Polypill-Einführungen und Formulierungen mit kontrollierter Freisetzung zu verteidigen.

Zunehmender Einsatz von Festdosiskombinationstherapien zur Verbesserung der Therapietreue

Vier von zehn behandelten Hypertonie-Patienten erreichen ihren Zielblutdruck noch immer nicht, was den Wandel hin zu Festdosiskombinationen vorantreibt, die komplementäre Wirkmechanismen in einer Tablette vereinen. Die wegweisende ACCOMPLISH-Studie bewies, dass die Kombination eines ACE-Hemmers mit einem Dihydropyridin kardiovaskuläre Ereignisse stärker reduziert als eine traditionelle ACE-Diuretikum-Kombination. Aktuelle Leitlinien in Europa und den Vereinigten Staaten empfehlen nun, die Therapie bei den meisten Patienten mit einer Zwei-Wirkstoff-Kombination einzuleiten, was den kommerziellen Spielraum für Produkte wie Azilsartan-Amlodipin erweitert, das in Netzwerk-Metaanalysen die höchsten Chancen auf eine Blutdruckreaktion aufweist[1]Fadila Tahir et al., "Langzeittherapie mit Amlodipin und Demenzrisiko," Journal of Hypertension, JHYPERTENSION.COM. Diese Dynamiken halten den Kalziumkanalblocker-Markt relevant, selbst wenn neuere Klassen die Schlagzeilen beherrschen.

Aufkommende klinische Belege zur Unterstützung neuroprotektiver Anwendungen

Dihydropyridine, die die Blut-Hirn-Schranke überwinden, werden zur Migräneprophylaxe, zur Reduktion des Parkinson-Krankheits-Risikos und zur Prävention von zerebralem Vasospasmus nach Subarachnoidalblutung evaluiert. Ein systematischer Review aus dem Jahr 2024 verknüpfte den chronischen Gebrauch mit einem statistisch signifikanten Rückgang der Parkinson-Inzidenz. Migräne-Studien mit Flunarizin und Lomerizin zeigen eine dauerhafte Unterdrückung von Auren, während Verapamil eine Nischenrolle beim Cluster-Kopfschmerz behält. Diese explorativen Indikationen vergrößern die gesamte adressierbare Patientenkohorte und diversifizieren die Umsatzströme innerhalb des Kalziumkanalblocker-Marktes.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Überwachung bezüglich Nitrosamin-Verunreinigungen | -0.8% | Vereinigte Staaten, Europäische Union, globale Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungsprofil führt zu Therapiewechseln | -0.4% | Global; stärker ausgeprägt bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Schwachstellen der Lieferkette bei der Beschaffung von Wirkstoffen | -0.6% | Global; von China abhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch neuartige kardiovaskuläre Wirkstoffklassen | -0.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Überwachung bezüglich Nitrosamin-Verunreinigungen

Die Leitlinie der US-amerikanischen Arzneimittelbehörde (FDA) aus dem Jahr 2024 verpflichtet jeden Hersteller, potenzielle Nitrosamin-Bildungswege zu kartieren, Spezifikationsgrenzen zu verschärfen und Mitigationsschritte vor der Chargenfreigabe zu validieren. Ähnliche Anforderungen gelten nun in Europa und Japan. Die Einhaltung zwingt Unternehmen dazu, Analysemethoden aufzurüsten, Hilfsstofflieferanten zu überprüfen und ältere Anlagen nachzurüsten, was die Herstellungskosten erhöht. Freiwillige Suspendierungen während der Untersuchungsphasen haben die Versorgung vorübergehend eingeschränkt, obwohl die meisten Unternehmen die Produktion letztlich wieder aufnehmen, sobald Korrekturmaßnahmen die Regulierungsbehörden zufriedenstellen. Die zusätzliche Belastung schmälert die kurzfristige Rentabilität, dürfte jedoch die langfristige Trajektorie des Kalziumkanalblocker-Marktes nicht gefährden.

Schwachstellen der Lieferkette bei der Beschaffung von Wirkstoffen

Das chinesische Anti-Spionage-Gesetz von 2023 erhöhte die rechtliche Exposition für ausländische Auditoren und Zollmakler, was zu vorübergehenden Pausen bei Vor-Ort-Inspektionen führte und die Chargenfreigabe kardiovaskulärer Wirkstoffe verlangsamte[2]Olivier Lantrès und Myriam Danziger, "Chinas Anti-Spionage-Gesetz und Pharma-Lieferketten," Pharmaphorum, PHARMAPHORUM.COM. Der Dominoeffekt verlängerte die Vorlaufzeiten nach Europa, wo Deutschland vorübergehend bestimmte Audits aus Sicherheitsgründen für das Personal aussetzte. Gleichzeitige Hafenstaus verknappten das Angebot an Amlodipin-Besilat und ließen die Spotmarktpreise steigen. Die geografische Konzentration bleibt ein strukturelles Risiko, aber multinationale Unternehmen diversifizieren Zweitlieferanten in Indien und Lateinamerika, um die Versorgungskontinuität zu sichern, und stabilisieren dadurch den Kalziumkanalblocker-Markt mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Dihydropyridine behalten therapeutische Dominanz

Dihydropyridine hielten im Jahr 2025 einen Umsatzanteil von 61,78 %, was die Vertrautheit der Verschreiber und die Einmal-täglich-Einnahme von Wirkstoffen wie Amlodipin, Cilnidipin und Felodipin widerspiegelt. Die Kalziumkanalblocker-Marktgröße für diese Klasse soll bis 2031 ein mittleres einstelliges Wachstum erzielen, da Kostenträger den Zugang zu Generika ausweiten und Ärzte die vaskuläre Selektivität nutzen, um Erregungsleitungsstörungen zu vermeiden. Die Akzeptanz ist besonders stark in Asien-Pazifik, wo Leitlinienausschüsse häufig Amlodipin als bevorzugtes Erstlinien-Medikament für Patienten aller Altersgruppen empfehlen.

Nicht-Dihydropyridine, bestehend aus Verapamil und Diltiazem, sollen mit einer CAGR von 7,12 % wachsen und damit den breiteren Kalziumkanalblocker-Markt übertreffen. Ihre duale vaskuläre und nodale Aktivität macht sie attraktiv bei atrialen Tachyarrhythmien, postoperativer Frequenzkontrolle und gleichzeitig vorliegender Angina pectoris. Das Wachstum profitiert auch von der Erforschung dualer N- und L-Typ-Inhibitoren wie Cilnidipin, die den sympathischen Hypertonus bei chronischer Nierenerkrankung reduzieren können. Innovationen unterstützen daher die Diversifizierung, ohne die Vorrangstellung traditioneller Dihydropyridine zu untergraben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Indikation: Hypertonie-Führungsposition sieht sich neurologischer Expansion gegenüber

Hypertonie machte im Jahr 2025 70,65 % der Verschreibungen aus und behielt den Erstlinien-Status in Nordamerika, Europa und dem Großteil Asiens. Der Nachweis, dass die L-Typ-Blockade das Schlaganfallrisiko stärker senkt als Beta-Blockade, stärkt das Vertrauen bei Hausärzten. Mengenmäßig sollte die Kalziumkanalblocker-Marktgröße für Hypertonie trotz therapeutischer Trägheit und Leitlinienaktualisierungen, die das gleichzeitige Einleiten von zwei Wirkstoffen empfehlen, eine niedrig-mittlere einstellige Wachstumstrajektorie beibehalten.

Neurologische Erkrankungen sind auf dem Weg, bis 2031 mit einer CAGR von 7,86 % zu expandieren, der höchsten unter allen Anwendungsbereichen. Real-World-Analysen verknüpfen den chronischen Einsatz mit einer um 20 % niedrigeren Parkinson-Inzidenz, und randomisierte Studien evaluieren Verapamil für Cluster-Kopfschmerz und Cilnidipin für neurogene Hypertonie. Eine kleine, aber wachsende Off-Label-Nachfrage bietet daher einen inkrementellen Diversifizierungsweg innerhalb des Kalziumkanalblocker-Marktes.

Nach Formulierung: Retardformulierungsdominanz trifft auf Kombinationsinnovation

Retardformulierungen erzielten im Jahr 2025 einen Umsatzanteil von 53,88 %, dank 24-Stunden-Pharmakokinetik, die die Blutdruckvariabilität begrenzt und die Dosierungspläne vereinfacht. Verbesserte Adhärenz führt zu niedrigeren Schlaganfall-Rezidivraten und stärkt die Präferenz der Ärzte für Retarddesigns in chronischen Versorgungspfaden.

Festdosiskombinationen sollen jährlich um 7,41 % wachsen, am schnellsten unter allen Darreichungsformen. Neuere Dreifach-Wirkstoff-Tabletten, die Amlodipin mit Telmisartan und Chlortalidon vereinen, reduzieren die Tablettenanzahl von drei auf eine – ein Vorteil, der bei wertbasierten Versorgungsmandaten in Nordamerika und Europa Anklang findet. Frühe Zulassungsdaten deuten auch auf Kosteneffektivitätsvorteile hin, wenn sie mit traditionellen Stufentherapiemodellen verglichen werden, was den adressierbaren Anteil des Kalziumkanalblocker-Marktes vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: Erreichbarkeit der Apotheke im Einzelhandel treibt Krankenhauswachstum

Apotheken im Einzelhandel gaben im Jahr 2025 45,96 % des globalen Volumens ab, da die meisten Patienten die Therapie in der Primärversorgung beginnen und eine lebenslange Erhaltungstherapie fortführen. Generika-Substitutionspolitiken und vorhersehbare Nachfüllungen stützen die Kanalstabilität.

Krankenhausapotheken sollen mit einer CAGR von 8,02 % wachsen, da der kardiovaskuläre Fallschweregrad steigt. Intravenöses Nicardipin zur perioperativen Blutdruckkontrolle und Diltiazem zur frequenzlimitierenden Behandlung von raschem Vorhofflimmern bleiben Standardpräparate in Intensivformularen. Ein intensiviertes Monitoring auf Kalziumkanalblocker-Toxizität, einschließlich der Bereitschaft zur extrakorporalen Membranoxygenierung, treibt die Krankenhausnachfrage weiter an und unterstützt das Umsatzpotenzial über ambulante Einstellungen hinaus.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 39,12 % am globalen Umsatz, gestützt durch hohe Versicherungsabdeckung und rasche Akzeptanz neuartiger Polypillen. Verschreibungsaudits zeigen, dass die Nutzung von Kalziumkanalblockern bei afroamerikanischen Patienten zwischen 2018 und 2019 im Vergleich zu früheren Jahren um 41 % gestiegen ist, nachdem der JNC-8-Ausschuss die Klasse als Erstlinientherapie empfohlen hatte. Die Intensivierung der Generika-Nutzung gleicht die Preisverwässerung aus, während Markenerweiterungen wie einmal wöchentliche Pflaster Nischenkohorten mit Adhärenzproblemen ansprechen. Kontinuierliche medizinische Weiterbildung stärkt die Vertrautheit mit der Klasse und schützt den Kalziumkanalblocker-Markt vor kurzfristigem Wettbewerb.

Europa rangierte an zweiter Stelle, geprägt von Kostendämpfung und proaktiver Sicherheitsüberwachung. Klasse-2-Rückrufe für Amlodipin-Tabletten Anfang 2025 unterstrichen die Wachsamkeit der Region im mikrobiellen Qualitätsmanagement. Gesundheitstechnologiebewertungsbehörden wie das Nationale Institut für Gesundheit und Pflegeexzellenz (NICE) bevorzugen routinemäßig preisgünstige Generika, erstatten jedoch auch Markennamenkombinationen, wenn wirtschaftliche Modelle weniger kardiovaskuläre Ereignisse nachweisen. Das Aufkommen von Nifedipin-Lidocain-Salbe zur Behandlung chronischer Analfissuren fügt eine neuartige nicht-kardiale Dimension hinzu und diversifiziert die regionale Nachfrage.

Asien-Pazifik bleibt das am schnellsten wachsende Gebiet mit einer CAGR von 6,18 %. Die doppelten Kräfte des epidemiologischen Wandels und der Ausweitung der öffentlichen Krankenversicherung steigern die jährlichen Verschreibungsvolumina. Lokale Unternehmen in China und Indien liefern wettbewerbsfähig bepreiste Wirkstoffe und Fertigdosen und gewährleisten so die Erschwinglichkeit. Beobachtungsstudien aus 12 Ländern bestätigen, dass Kalziumkanalblocker die am häufigsten verschriebene antihypertensive Klasse darstellen, obwohl innerregionale Heterogenität fortbesteht. Staatliche Masseneinkaufsprogramme weiten weiterhin die Patientenreichweite aus und liefern strukturelles Wachstum für den Kalziumkanalblocker-Markt.

Anderswo verzeichnen Lateinamerika und der Naher Osten & Afrika eine stetige Akzeptanz, da die Urbanisierung das kardiovaskuläre Risiko erhöht. Internationale Geberprogramme, die wesentliche antihypertensive Arzneimittel an abgelegene Kliniken liefern, vergrößern die noch kleine Ausgangsbasis und tragen zusätzliche inkrementelle Einheiten bei.

Wettbewerbslandschaft

Der Kalziumkanalblocker-Markt ist mäßig fragmentiert. Pfizer, Novartis, Teva und Viatris vertreiben zusammen Marken- und unmarkierte Produkte in mehr als 100 Ländern, während indische Hersteller wie Sun Pharma und Dr. Reddy's Kostenvorteile nutzen, um in Ausschreibungsmärkte einzudringen. Gemeinsam halten die fünf größten Anbieter einen geschätzten Anteil von 28–30 %, was ausreichend Raum für regionale Generikahersteller lässt.

Der strategische Fokus liegt auf dem Lifecycle-Management – neue Partikelgrößen, gastroretentive Matrices und Festdosiskombinationen –, das den Wert in ausgereiften Molekülen schützt. Pfizer festigte seine Position durch die Einführung einer Amlodipin-Rosuvastatin-Telmisartan-Dreierkombinationspille in der Europäischen Union im Rahmen der Zulassungen 2025. Novartis und Orion kooperieren bei Verapamil-Mikroperlen-Technologie zur Verringerung von Verstopfung durch Verlagerung der Freisetzung in den distalen Dünndarm, mit erwartetem Phase-III-Ergebnis im Jahr 2026.

Chinesische Auftragsentwicklungs- und -fertigungsorganisationen (CDMOs) expandieren vertikal in die Fertigproduktvermarktung und erhöhen den Wettbewerbsdruck in Asien und Afrika. Die Einhaltung der Nitrosamin-Leitlinien der US-amerikanischen Arzneimittelbehörde (FDA) ist zu einem wesentlichen Differenzierungsmerkmal geworden; Einrichtungen, die saubere Inspektionsaufzeichnungen erzielen, erhalten einen Mengenvorsprung bei Exportausschreibungen. Unterdessen erkunden biopharmazeutische Marktteilnehmer die L-Typ-Kanal-Blockade bei seltenen Indikationen wie systemischer Sklerose, was auf Nischeninnovationswege hindeutet, die den Kalziumkanalblocker-Markt diversifizieren.

Branchenführer im Kalziumkanalblocker-Markt

Pfizer Inc.

Viatris Inc.

Teva Pharmaceutical Industries Ltd.

Sun Pharma Industries Ltd.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der schnell wirkende nasale Diltiazem Etripamil (Cardamyst) von Milestone Pharmaceuticals wird von der FDA für paroxysmale supraventrikuläre Tachykardie nach dem Phase-3-Erfolg von RAPID geprüft.

- Februar 2025: Die Arzneimittel- und Gesundheitsproduktbehörde (MHRA) erließ einen Klasse-2-Rückruf für vier Amlodipin-Chargen aufgrund mikrobieller Kontamination und unterstreicht damit die anhaltenden Qualitätssicherungsanforderungen bei Generika.

- September 2024: Das Cilnidipin-Analogon AISA-021 erhielt den Status eines Arzneimittels für seltene Leiden für systemische Sklerose und erweitert damit die nicht-kardialen Anwendungsbereiche.

- Juli 2024: Die FDA wies den Antrag von Novartis ab, Entresto-Generika zu blockieren, was indirekt zukünftige Kombinationsstrategien beeinflusst, die möglicherweise Kalziumkanalblocker-Komponenten umfassen.

- Juni 2024: Die FDA genehmigte Tryvio (Aprocitentan) für resistente Hypertonie und setzte damit einen neuen Maßstab als Vergleichspräparat für zukünftige Mehrfach-Arzneimittelregimen.

Umfang des globalen Kalziumkanalblocker-Marktberichts

Gemäß dem Umfang sind Kalziumkanalblocker / Kalziumantagonisten Arzneimittel, die gegen Indikationen wie Hypertonie und Brustschmerzen eingesetzt werden. Sie verlangsamen die Kalziumbewegung, was dazu beiträgt, die Blutgefäße zu erweitern und es dem Herzen zu erleichtern, Blut zu pumpen. Der Kalziumkanalblocker-Markt ist segmentiert nach Wirkstoffklasse (Dihydropyridin, Benzothiazepin, Phenylalkylamin), Vertriebskanal (Krankenhäuser, Apothekeneinzelhandel und sonstige Vertriebskanäle) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Dihydropyridine | Amlodipin |

| Nifedipin | |

| Felodipin und andere | |

| Nicht-Dihydropyridine | Phenylalkylamin (Verapamil) |

| Benzothiazepin (Diltiazem) |

| Hypertonie |

| Angina pectoris |

| Arrhythmie |

| Raynaud-Phänomen |

| Neurologische Erkrankungen (Migräne, Subarachnoidalblutung) |

| Sonstige Indikationen |

| Sofortfreisetzung |

| Retard- / Kontrollierte Freisetzung |

| Festdosiskombinationen |

| Krankenhausapotheken |

| Apothekeneinzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Dihydropyridine | Amlodipin |

| Nifedipin | ||

| Felodipin und andere | ||

| Nicht-Dihydropyridine | Phenylalkylamin (Verapamil) | |

| Benzothiazepin (Diltiazem) | ||

| Nach Indikation | Hypertonie | |

| Angina pectoris | ||

| Arrhythmie | ||

| Raynaud-Phänomen | ||

| Neurologische Erkrankungen (Migräne, Subarachnoidalblutung) | ||

| Sonstige Indikationen | ||

| Nach Formulierung | Sofortfreisetzung | |

| Retard- / Kontrollierte Freisetzung | ||

| Festdosiskombinationen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Apothekeneinzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Kalziumkanalblocker-Marktes?

Die Kalziumkanalblocker-Marktgröße beträgt im Jahr 2026 USD 17,79 Milliarden und soll bis 2031 auf USD 22,91 Milliarden ansteigen.

Welche Wirkstoffklasse dominiert den Umsatz?

Dihydropyridine, angeführt von Amlodipin, erzielten im Jahr 2025 einen Anteil von 61,78 % und behalten bis 2031 eine stabile Führungsposition.

Welche Region wächst am schnellsten?

Asien-Pazifik soll von 2026 bis 2031 eine CAGR von 6,18 % verzeichnen, gestützt durch eine breitere Versicherungsabdeckung und eine steigende Last kardiovaskulärer Erkrankungen.

Wie bedeutsam sind Festdosiskombinationen?

Festdosiskombinationen stellen das am schnellsten wachsende Formulierungssegment mit einer CAGR von 7,41 % dar, da sie die Patientenadhärenz und kardiovaskuläre Ergebnisse verbessern.

Welches regulatorische Problem betrifft derzeit die Hersteller?

Globale Behörden setzen strengere Grenzwerte für Nitrosamin-Verunreinigungen durch, was kostspielige Analytikaufrüstungen und vorübergehende Chargensuspendierungen erfordert.

Werden Kalziumkanalblocker auch außerhalb kardiovaskulärer Erkrankungen erforscht?

Ja, laufende Studien untersuchen neuroprotektive Rollen bei Migräne und Parkinson-Krankheit, während das Cilnidipin-Analogon AISA-021 für systemische Sklerose in der Entwicklung ist.

Seite zuletzt aktualisiert am: