Marktgröße und Marktanteil für pharmazeutische Herstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

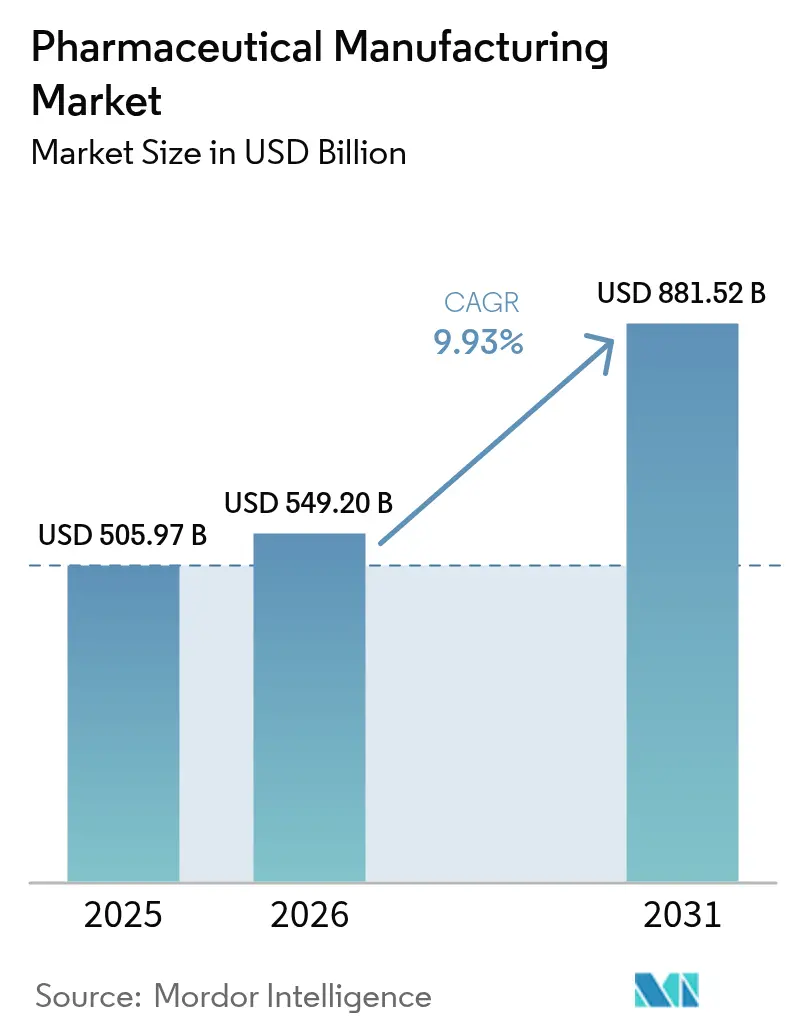

| Marktgröße (2026) | 549.20 Milliarden US-Dollar |

| Marktgröße (2031) | 881.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

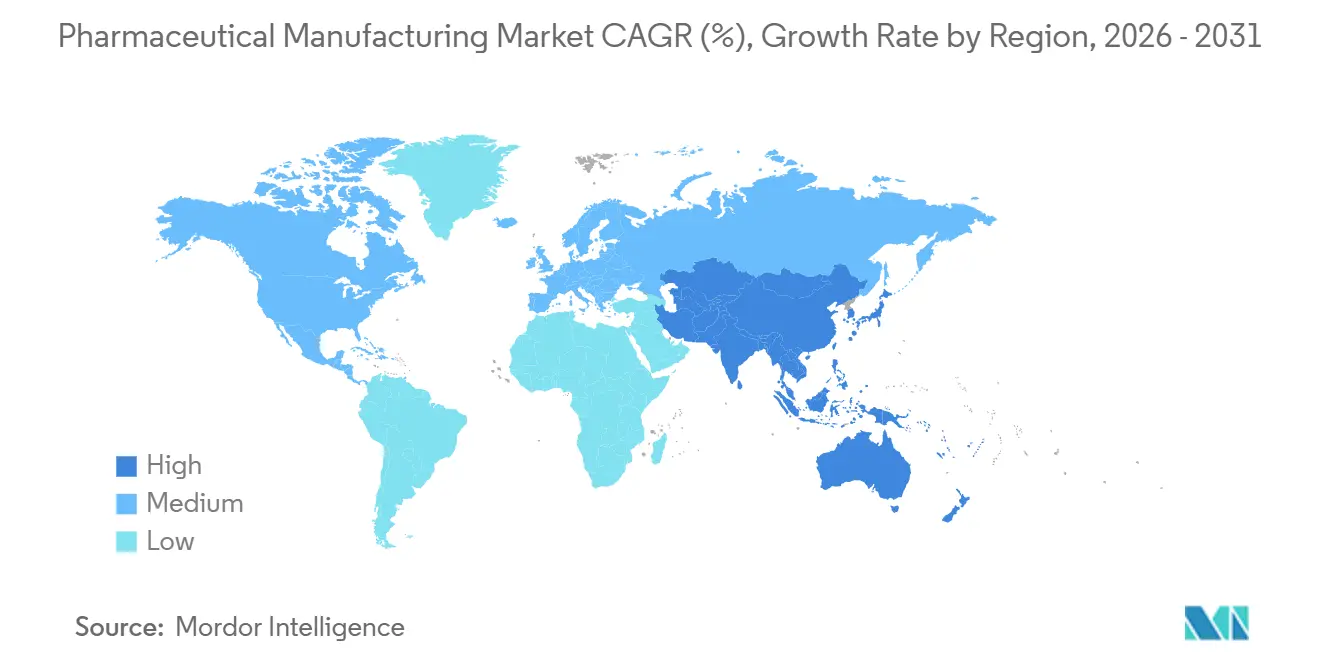

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

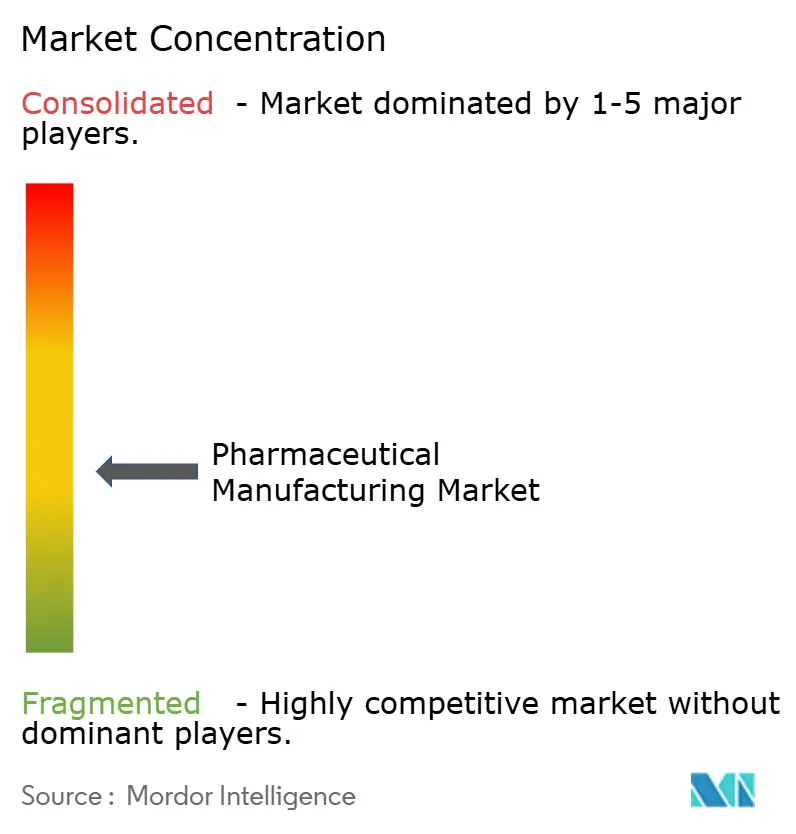

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Herstellung von Mordor Intelligence

Die Marktgröße für pharmazeutische Herstellung wurde im Jahr 2025 auf 505,97 Mrd. USD geschätzt, soll 2026 549,20 Mrd. USD erreichen und bis 2031 auf 881,52 Mrd. USD anwachsen, was einem CAGR von 9,93 % im Prognosezeitraum (2026–2031) entspricht. Eine Verlagerung hin zu kontinuierlichen, Einweg- und KI-gestützten Produktionslinien verkürzt Zykluszeiten, senkt Fehlerquoten und verlagert die regulatorische Freigabeprüfung in frühere Produktionsphasen. Zwischen 2024 und Anfang 2026 flossen mehr als 300 Mrd. USD in Greenfield- und Brownfield-Investitionen für Kapazitätserweiterungen, angeführt von Eli Lilly's 27-Mrd.-USD-Mehrstandortausbau und AstraZenecas 50-Mrd.-USD-Biologika-Initiative. Die FRAME-Initiative der US-amerikanischen FDA, die 2024 gestartet wurde, integriert Echtzeit-Freigabeprüfungen in Anlagenüberprüfungen und hat die Markteinführungszeit qualifizierter Sponsoren bereits um bis zu 2 Jahre verkürzt. Biosimilar-Zulassungen, lokalisierte API-Programme und KI-optimierte Bestandslinien tragen dazu bei, dass der Markt für pharmazeutische Herstellung auf einem strukturell höheren Wachstumspfad bleibt als im vergangenen Jahrzehnt.

Wesentliche Erkenntnisse des Berichts

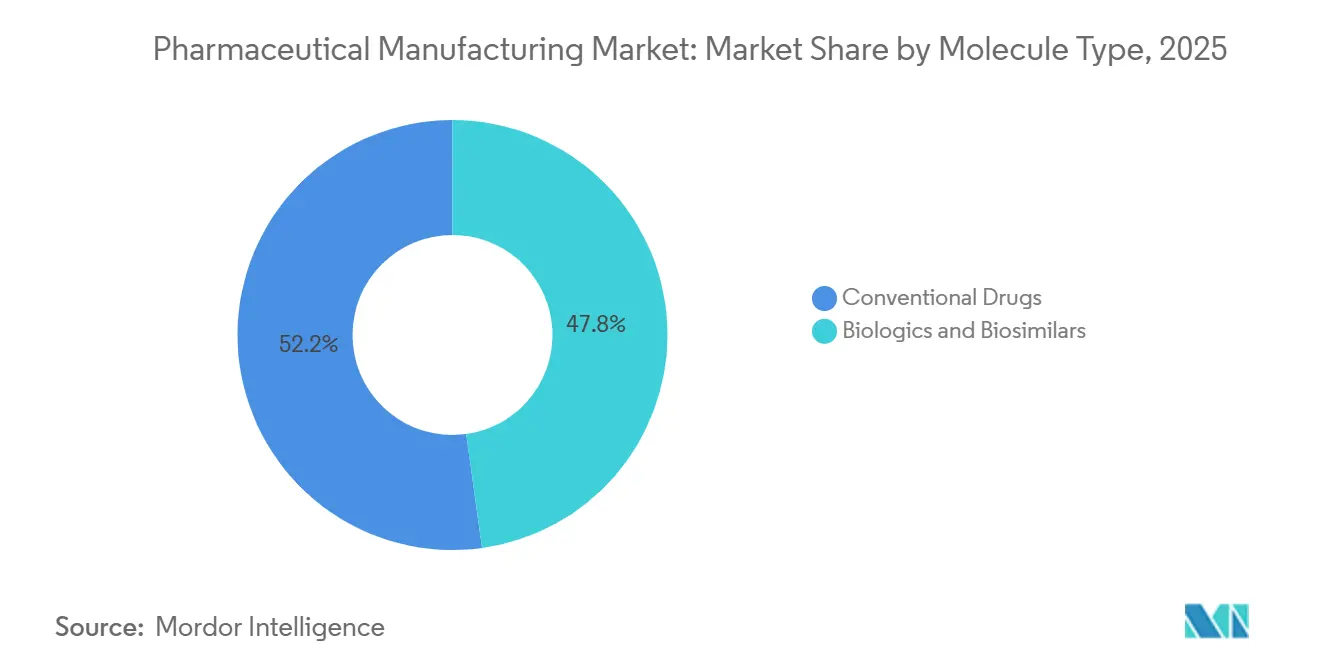

- Nach Molekültyp führten konventionelle Arzneimittel mit einem Umsatzanteil von 52,20 % im Jahr 2025, während Biologika und Biosimilars bis 2031 einen CAGR von 10,57 % verzeichnen sollen.

- Nach Herstellungsmodus entfielen 59,51 % des Volumens im Jahr 2025 auf Auftragsfertigungsorganisationen, und dasselbe Segment soll bis 2031 mit einem CAGR von 10,62 % wachsen.

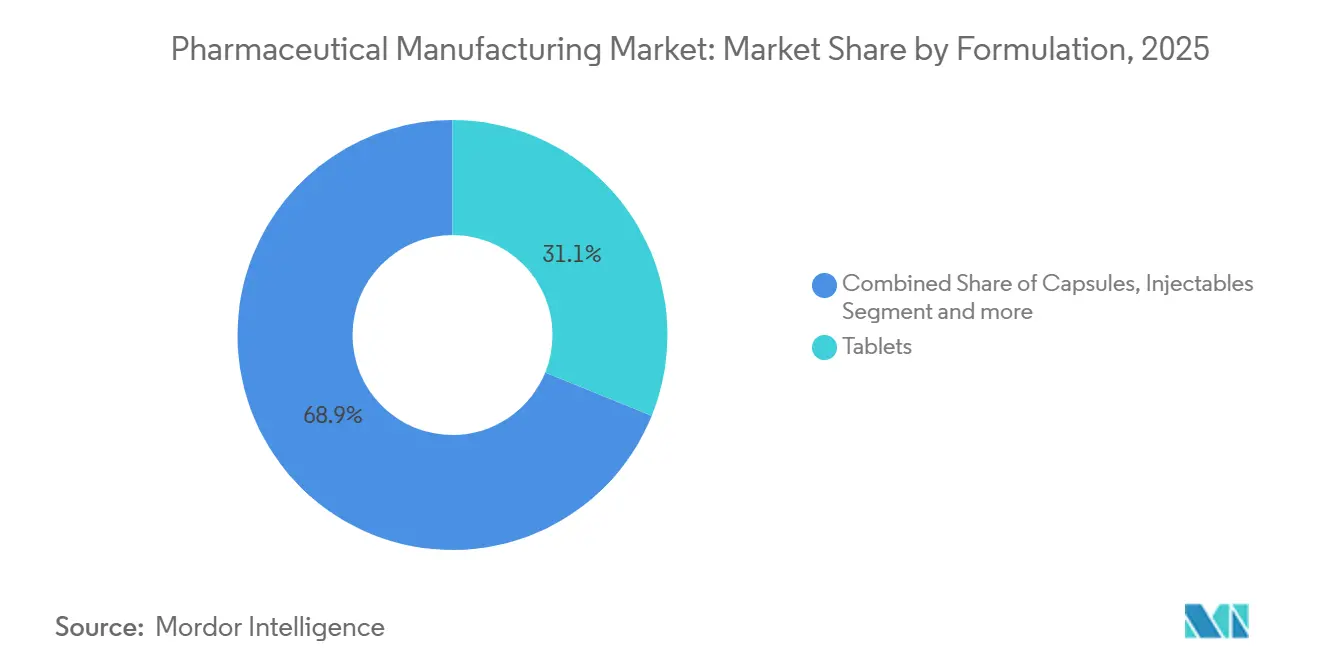

- Nach Formulierung entfielen 31,13 % des Umsatzes im Jahr 2025 auf Tabletten, während Injektionspräparate aufgrund der Nachfrage nach GLP-1 und CAR-T mit einem CAGR von 11,31 % zulegen.

- Nach Herstellungstechnologie entfielen 71,74 % der Ausgaben im Jahr 2025 auf Chargenverfahren, doch kontinuierliche Plattformen werden bis 2031 mit einem CAGR von 11,20 % expandieren.

- Nach Anwendung entfielen 29,47 % des Umsatzes im Jahr 2025 auf Onkologietherapien; dasselbe Segment ist das am schnellsten wachsende Segment mit einem CAGR von 11,62 % bis 2031.

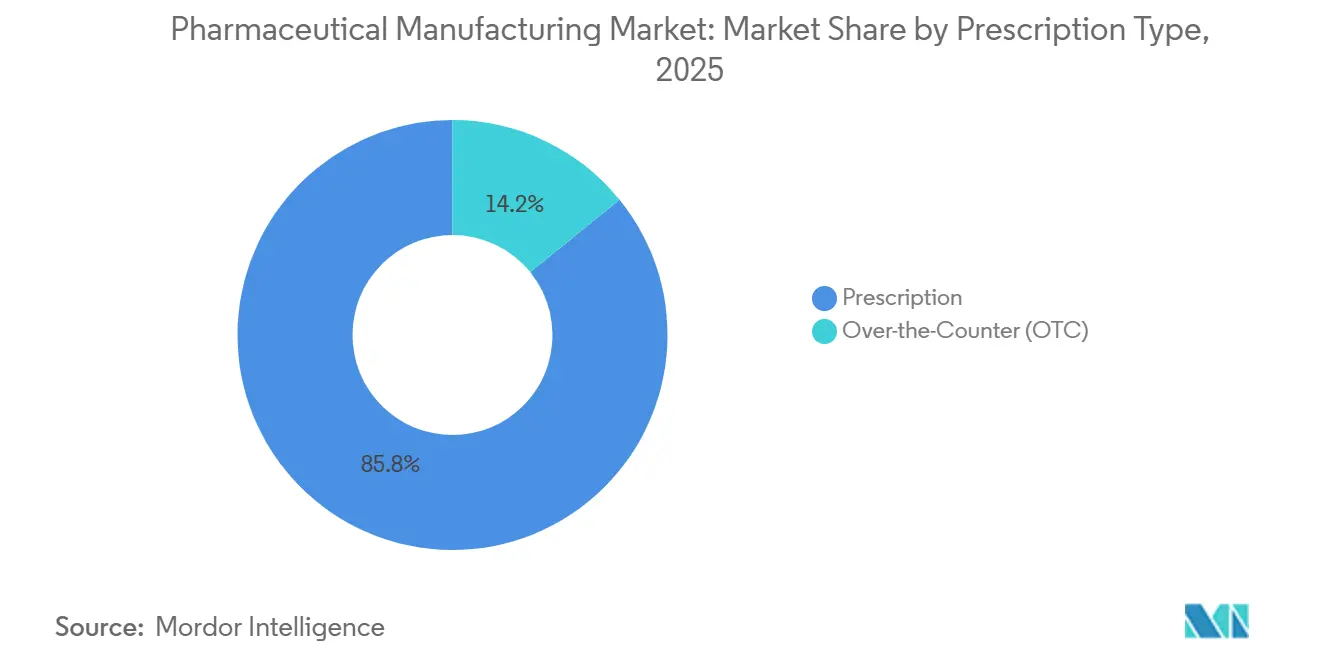

- Nach Verschreibungstyp entfielen 85,83 % des Volumens im Jahr 2025 auf verschreibungspflichtige Arzneimittel, während nicht verschreibungspflichtige Produkte bis 2031 einen CAGR von 11,14 % verzeichnen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,53 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 11,14 % zulegen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Herstellung

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende F&E-Investitionen der großen Pharmaunternehmen | +2.1% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Automatisierung in Bestandslinien | +1.8% | Nordamerika, Europa, APAC-Kernmärkte (Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Biosimilar-Boom nach wichtigen Patentabläufen | +2.3% | Global, frühe Gewinne in Europa & APAC, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung & Lokalisierung von API-Kapazitäten | +1.6% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Mikro-Chargenlinien für personalisierte Arzneimittel | +1.2% | Nordamerika & Europa, Pilotprojekte in APAC | Langfristig (≥ 4 Jahre) |

| Hitze- und lösungsmittelfreier 3D-Druck von Tabletten | +0.9% | Nordamerika & Europa, begrenzte Akzeptanz in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende F&E-Investitionen der großen Pharmaunternehmen

Die globalen F&E-Ausgaben der Pharmaindustrie erreichten 2025 190 Mrd. USD, was einem Anstieg von 6,2 % gegenüber 2024 entspricht, wobei 22 % dieses Budgets für Herstellungswissenschaften aufgewendet wurden. Sponsoren planen die Machbarkeit der kontinuierlichen Herstellung nun bereits in der IND-Phase, wodurch die traditionelle Lücke zwischen Prozessentwicklung und Scale-up geschlossen wird. Eli Lillys Standorte in Indiana und Irland sollen bis zu 15 neue molekulare Einheiten pro Jahr aufnehmen, die jeweils durch benachbarte Technologietransferlabore unterstützt werden. AstraZenecas modulare Biologika-Komplexe in Singapur und Maryland können innerhalb von 72 Stunden zwischen monoklonalen Antikörpern und Gentherapien wechseln. Im Jahr 2025 vergab die FDA 38 Designierungen für aufkommende Technologien, wodurch die Chargenfreigabezyklen für konforme Anlagen von 30 Tagen auf unter 5 Tage reduziert wurden.

Integration KI-gestützter Automatisierung in Bestandslinien

KI-gestützte Prozessanalysetechnologie deckt mittlerweile 28 % der weltweiten Produktionslinien ab und erzielt eine mediane Reduzierung nicht spezifikationskonformer Chargen um 19 % sowie eine Steigerung der Gesamtanlageneffektivität um 14 %. Die FDA-Leitlinie von 2024 erlaubt es, validierte Modelle des maschinellen Lernens anstelle von Endprodukttests durch In-Prozess-Spektroskopie einzusetzen, was die Analysekosten senkt. Novo Nordisk reduzierte die Rüstzeit auf GLP-1-Abfüll- und Verpackungslinien um 40 % und schuf damit Kapazitäten für sechs zusätzliche Chargen pro Quartal. Typische Nachrüstungen kosten 0,8–1,2 Mio. USD pro Linie und amortisieren sich innerhalb von 18 Monaten. Das digitale Zwillingspilotprojekt der britischen MHRA aus dem Jahr 2025 ermöglicht es Unternehmen, virtuelle Validierungspakete einzureichen – ein Rahmen, den die EMA bis 2027 übernehmen will.

Biosimilar-Boom nach wichtigen Patentabläufen

Der Ablauf von 11 Blockbuster-Biologika-Patenten zwischen 2024 und 2026 eröffnete jährliche Referenzumsätze von 68 Mrd. USD und löste bis Mitte 2025 23 Biosimilar-Zulassungen aus. Medicare Teil B sparte 2025 durch die Nutzung von Biosimilars 3,2 Mrd. USD ein, und die Einsparungen sollen sich bis 2028 verdreifachen. Samsung Biologics fügte in Incheon 360.000 Liter Bioreaktorkapazität hinzu, um acht neu unterzeichnete Biosimilar-Verträge zu erfüllen. Dennoch bestehen weiterhin Hürden bei der Austauschbarkeit; nur 22 von 58 zugelassenen US-Biosimilars verfügen über Substitutionsrechte auf Apothekenebene. Die Durchdringungsrate in Europa erreichte 2025 47 % der berechtigten biologischen Verschreibungen, angetrieben durch eine frühere Erstattungsparität.

Rückverlagerung und Lokalisierung von API-Kapazitäten

Die US-amerikanische BARDA verpflichtete sich 2024–2025 zu 1,2 Mrd. USD für die Rückverlagerung von 14 kritischen APIs, während das EU-Gesetz über kritische Arzneimittel 25 % Investitionssteuergutschriften für die Produktion auf dem Kontinent bietet. Indiens PLI-Programm hatte bis 2025 2 Mrd. USD ausgezahlt, um die Selbstversorgung bei wichtigen Ausgangsmaterialien bis 2028 auf 35 % zu steigern. Pfizers 1,5-Mrd.-USD-Anlage in North Carolina wird neun Moleküle konsolidieren, die derzeit nach Asien ausgelagert sind. Obwohl rückverlagerte Anlagen einen Kostenzuschlag von 20–30 % aufweisen, zahlen Sponsoren für Resilienz nach 137 US-Arzneimittelengpässen im Jahr 2024.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung in % auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Arzneimittelpreisdruck & Kostendämpfung | -1.9% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Lieferkette für kritische Einsatzstoffe | -1.4% | Global, konzentriertes Risiko bei APAC-Beschaffung | Mittelfristig (2–4 Jahre) |

| Mangel an GMP-konformen recycelten Lösungsmitteln | -0.8% | Europa & Nordamerika, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftung in vernetzten Anlagen | -1.1% | Global, erhöht in Nordamerika & Europa mit fortgeschrittener Digitalisierung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Arzneimittelpreisdruck und Kostendämpfung

Die Medicare-Preisobergrenzen für 10 hochausgaben Arzneimittel ab 2026 werden die Brancheneinnahmen bis 2031 um 40 Mrd. USD schmälern, wobei Biologika 60 % des Einbruchs absorbieren. Europas HTA-Reformen von 2024 verlängern die Erstattungsverhandlungen nun auf 270 Tage, was den Nettobarwert neuer Markteinführungen um 12 % mindert. Brasilien begrenzte die Biologika-Erstattung 2025 auf 65 % der Originatorpreise, was den Biosimilar-Absatz ankurbelt, aber die CDMO-Abfüll- und Verpackungsmargen drückt. PhRMA verzeichnete 2025 18 eingestellte klinische Programme, da Unternehmen ihre ROI-Schwellenwerte neu kalibrierten. Sponsoren setzen auf kontinuierliche Verarbeitung, um den Preisdruck auszugleichen, doch jede Linie erfordert weiterhin 50–80 Mio. USD an Vorabkapital.

Fragilität der Lieferkette für kritische Einsatzstoffe

Die FDA verfolgte 2024 137 aktive Arzneimittelengpässe, von denen 62 % auf gestörte chinesische und indische API-Anlagen zurückzuführen waren. Die Vorlaufzeiten für Borosilikatfläschchen verdoppelten sich auf 26 Wochen infolge der steigenden GLP-1-Nachfrage. Chinas Exportbeschränkungen für seltene Erden im Jahr 2024 beeinträchtigten Onkologiekatalysatoren und veranlassten das US-Handelsministerium, die heimische Raffination zu fördern. Unternehmen erhöhten ihre Sicherheitsbestandsdeckung 2025 auf 75 Tage, was branchenweit zusätzliche 8 Mrd. USD an Betriebskapital band. Die Qualifizierung von Doppelquellen erhöht die Beschaffungskosten um 8–12 % und belastet mittelständische Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekültyp: Biologika gestalten die Kapitalallokation neu

Biologika und Biosimilars werden den breiteren Markt für pharmazeutische Herstellung übertreffen und bis 2031 mit einem CAGR von 10,57 % wachsen, gestützt auf Patentabläufe bei Blockbuster-Antikörpern. Konventionelle Arzneimittel erzielten 2025 noch immer 52,20 % des Umsatzes, doch der Preisdruck im Rahmen des Inflation Reduction Act dämpft ihre Aussichten. Die mit Biosimilar-Markteinführungen verbundene Marktgröße für pharmazeutische Herstellung erreichte 2025 adressierbare Referenzumsätze von 22 Mrd. USD und trieb Kapazitätserweiterungen bei Samsung Biologics und Lonza an.

Anlagen für kleinere Moleküle profitieren von der FDA-ICH-Q13-Leitlinie zur kontinuierlichen Verarbeitung, die 30-Tage-Haltefristen aufhebt, sobald Inline-Analysen validiert sind, und damit das Betriebskapital senkt. Im Gegensatz dazu sehen sich Biologika-Linien mit Kühlketten- und Vergleichbarkeitshürden konfrontiert, was den Marktanteil für pharmazeutische Herstellung bei führenden CDMOs konzentriert. AstraZenecas und Novo Nordisks kombinierte 720.000 Liter neue Bioreaktorkapazität spiegeln die Verlagerung hin zur Nachfrage nach großvolumigen monoklonalen Antikörpern und GLP-1 wider.

Nach Herstellungsmodus: Eigenproduktionslinien gewinnen an Dynamik

Sponsoren haben Margen zurückgewonnen, indem sie ausgewählte hochwertige Vermögenswerte wieder ins eigene Haus verlagerten, was der Eigenproduktion einen CAGR-Ausblick von 8,86 % beschert. Obwohl CDMOs 59,51 % des Durchsatzes im Jahr 2025 auf sich vereinen, zeigen großvolumige Expansionen von Eli Lilly und Pfizer den Willen auf Vorstandsebene zur Kontrolle nach pandemiebedingten Störungen. Bei Blockbuster-Biologika mit einem Jahresumsatz von mehr als 2 Mrd. USD vermeiden interne Anlagen eine CDMO-Gebührenerosion von 15–20 % und reduzieren das Risiko von IP-Abflüssen.

Vertragspartner verlagern sich auf der Komplexitätsleiter nach oben in Richtung CAR-T und mRNA und buchen Premium-Mehrjahresslots, die die Auslastung schützen. Das Programm für fortschrittliche Herstellungstechnologien der FDA, das 2025 12 Designierungen vergab, belohnt nun sowohl CDMOs als auch Eigenproduktionssponsoren, die kontinuierliche und Einwegsysteme einsetzen, und hält das Spielfeld dynamisch.

Nach Formulierung: Injektionspräparate profitieren vom Biologika-Boom

Während Tabletten 31,13 % des Umsatzes im Jahr 2025 ausmachten, werden Injektionspräparate mit einem CAGR von 11,31 % prognostiziert, da die sterile Abfüllung und Verpackung steigende Biologika-, GLP-1- und Onkologietherapien unterstützt. Der Markt für pharmazeutische Herstellung bei Injektionspräparaten wächst trotz anhaltender Engpässe bei Fläschchen und Stopfen weiter, die die Vorlaufzeiten auf 6 Monate verlängern.

Die Technologie für orale feste Darreichungsformen entwickelt sich durch den 3D-Druck weiter, wie Aprecas FDA-zugelassene Spritam-Dosierungserweiterungen belegen. Die Akzeptanz bleibt jedoch aufgrund des geringeren Durchsatzes und der Düsenwartungskosten auf die Neurologie beschränkt. Die EMA-Leitlinie für Kombinationsprodukte von 2024 erhöhte die Investitionsausgaben für Autoinjektorprogramme um 5–8 Mio. USD pro Produkt, verbesserte jedoch die Patientenadhärenz und die Wettbewerbsdifferenzierung.

Nach Herstellungstechnologie: Kontinuierliche Linien brechen die Dominanz des Chargenverfahrens

Chargensysteme machten 2025 noch immer 71,74 % der Ausgaben aus, doch kontinuierliche Linien verzeichneten das höchste Wachstum mit einem CAGR von 11,20 %, da sie die Stückkosten um 20–30 % senken und die Freigabeprüfung beschleunigen. Zweiundzwanzig der 38 Designierungen für aufkommende Technologien der FDA im Jahr 2025 unterstützten vollständig kontinuierliche Plattformen mit integrierter Analytik.

Einweghardware, die in 68 % der Bioreaktorinstallationen im Jahr 2025 vorhanden ist, unterstützt sowohl Chargen- als auch kontinuierliche Biologika-Läufe, indem sie die Reinigungsvalidierung und Ausfallzeiten reduziert. Vertex halbierte die Vorlaufzeiten für seine Mukoviszidose-Produktlinie durch die Umstellung von zwei Chargenlinien auf kontinuierlichen Betrieb und setzte damit 120 Mio. USD an Betriebskapital frei. Nachrüstungen kosten im Durchschnitt 50–80 Mio. USD pro Linie, was eine Hürde für kleinere Generikahersteller darstellt.

Nach Anwendung: Neurologietherapien treiben spezialisierte Kapazitäten an

Onkologie ist die am schnellsten wachsende Anwendung mit einem CAGR von 11,62 % bis 2031. Die Onkologie mit 29,47 % des Umsatzes im Jahr 2025 behält ihre Skalenführerschaft, doch hochpotente Verbindungen erfordern eine Eindämmung unter 5 Mikrogramm, was die Compliance-Budgets erhöht.

Eli Lilly widmete 40 % seiner 27-Mrd.-USD-Expansion Neurologie- und Onkologieeinheiten in der Nähe von Infusionszentren, was der FDA-Leitlinie zur dezentralisierten Herstellung entspricht. Point-of-Care-CAR-T-Pilotprojekte von Novartis und Gilead reduzierten die Vene-zu-Vene-Zeiten auf unter zwei Wochen und zeigen, wie der Markt für pharmazeutische Herstellung von verteilten Knotenpunkten profitieren kann.

Nach Verschreibungstyp: OTC gewinnt mit der Ausweitung der Selbstmedikation

Verschreibungspflichtige Produkte machten 2025 85,83 % des Volumens aus, doch nicht verschreibungspflichtige Arzneimittel werden jährlich um 11,14 % wachsen, da Europa und der asiatisch-pazifische Raum bestimmte Antihistaminika und Protonenpumpenhemmer umklassifizieren. Der Marktanteil für pharmazeutische Herstellung bei OTC-Formaten wird zunehmen, da Verbraucherkanäle PBM-Rabatte umgehen und Premium-Branding ermöglichen.

Die Einhaltung manipulationssicherer OTC-Verpackungen erhöht die Stückkosten um 5–8 %, eröffnet aber den direkten E-Commerce mit Verbrauchern. Japan fügte 2024 12 OTC-Wirkstoffe hinzu, und Australien verkürzte in Zusammenarbeit mit der TGA die Biologika-Überprüfungen, was Sponsoren zu verbraucherfreundlichen Darreichungsformen bewegt.

Geografische Analyse

Nordamerika erzielte 2025 36,53 % des Umsatzes, gestützt auf hochwertige Biologika-Cluster in Indiana, Massachusetts und North Carolina. Der Markt für pharmazeutische Herstellung in der Region profitiert von günstigen IP-Regelungen und einer Investitionswelle von 150 Mrd. USD im Zeitraum 2024–2026, angeführt von Eli Lilly und Novo Nordisk. Kanada und Mexiko nutzen das USMCA, um API-Flüsse zu optimieren, doch Mexikos Generika-Anlagen erhielten 2024–2025 14 FDA-Warnschreiben, was auf Compliance-Gegenwind hindeutet.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 11,14 %, angetrieben durch Indiens PLI-Anreize von 2 Mrd. USD und Chinas Bestrebungen, mRNA-Impfstoffe nach den Lieferkettenerschütterungen von 2024 zu lokalisieren. Samsung Biologics fügte 360.000 Liter Kapazität hinzu und führt nun die globale CDMO-Volumensrangliste an, was die Skalengewinne der Region unterstreicht. Australiens vereinfachter TGA-Biologika-Zulassungsweg verkürzte die Überprüfungszeiten auf 180 Tage und veranlasste CSL Behring, eine 530-Mio.-USD-Plasmaanlage in Melbourne zu bauen.

Europa profitiert von der 25-prozentigen Investitionssteuergutschrift des Gesetzes über kritische Arzneimittel, die Pfizer und Novartis zu kombinierten Investitionen von 2,4 Mrd. USD in deutschen und schweizerischen API-Standorten veranlasst. Der Public Investment Fund Saudi-Arabiens plant eine 500-Mio.-USD-Biologika-Anlage zur Stärkung der regionalen Selbstversorgung, während Brasiliens Referenzpreissystem die Margen drückt, aber das lokale Generika-Volumen ankurbelt.

Wettbewerbslandschaft

Der Wettbewerb ist bei oralen festen Darreichungsformen und Generika fragmentiert, mit über 200 regionalen Akteuren, jedoch konzentriert bei Biologika, wo Lonza, Catalent, Samsung Biologics und Fujifilm Diosynth die Kapazitäten für monoklonale Antikörper und Zelltherapien dominieren. Die vertikale Integration beschleunigt sich; Eli Lillys Eigeninvestitionen gewinnen im Vergleich zur CDMO-Auslagerung bis zu 20 % Bruttomarge zurück.

Die Technologieakzeptanz ist der primäre Differenzierungsfaktor. Die FRAME- und Emerging-Technology-Programme der FDA vergaben 2025 38 Designierungen und anerkannten kontinuierliche und KI-gestützte Linien, die Markteinführungszeiten um bis zu 2 Jahre verkürzen können. Patentanmeldungen für integrierte kontinuierliche Systeme stiegen 2025 um 34 %, angeführt von Pfizer, Novartis und Vertex, was das Innovationsrennen unterstreicht.

Neue Marktteilnehmer wie Resilience und Multiply Labs sammelten 2024–2025 erhebliches Kapital ein, um digital native Anlagen bzw. robotergestützte Kapsellinien aufzubauen, was Nischenbereiche rund um Mikro-Chargen und patientenspezifische Herstellung illustriert. Cybersicherheit ist ein aufkommender Wettbewerbsvorteil; die FDA-Leitlinie von 2024 schreibt nun eine Software-Stückliste für vernetzte Prozessanalysetechnologie vor, was die Compliance-Ausgaben für mittelständische CDMOs um 12–15 % erhöht, aber etablierte Anbieter mit ausgereiften IT-Infrastrukturen schützt.

Marktführer in der pharmazeutischen Herstellung

Pfizer Inc.

AstraZeneca

Sanofi

F. Hoffmann-La Roche Ltd

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Lupin brachte Topiramat-Retardkapseln in vier Stärken für den US-Markt auf den Markt, nachdem die FDA-ANDA-Zulassung erteilt worden war.

- Februar 2026: PharmaEssentia genehmigte einen Aufwand von 46 Mio. USD für die Errichtung einer Anlage in Puerto Rico zur Unterstützung der globalen Versorgung mit BESREMi (Ropeginterferon alfa-2b).

Umfang des globalen Marktberichts für pharmazeutische Herstellung

Gemäß dem Berichtsumfang ist die pharmazeutische Herstellung die industrielle Produktion von pharmazeutischen Arzneimitteln innerhalb der Pharmaindustrie. Die Arzneimittelherstellung kann in Einzeloperationen wie Mahlen, Granulieren, Beschichten und Tablettieren unterteilt werden.

Der Markt für pharmazeutische Herstellung ist nach Molekültyp, Herstellungsmodus, Formulierung, Herstellungstechnologie, Anwendung, Verschreibungstyp und Geografie segmentiert. Nach Molekültyp ist der Markt in Biologika und Biosimilars sowie konventionelle Arzneimittel unterteilt. Nach Arzneimittelentwicklungstyp ist der Markt in Auslagerung und Eigenproduktion unterteilt. Nach Herstellungsmodus ist der Markt in Eigenproduktion und CMO/CDMO unterteilt. Nach Formulierung ist der Markt in Tabletten, Kapseln, Injektionspräparate, topische & transdermale Präparate, Nasen- & Lungensprays und sonstige unterteilt. Nach Herstellungstechnologie ist der Markt in Chargenverfahren, kontinuierliche Verfahren und Einwegsysteme unterteilt. Nach Anwendung ist der Markt in Onkologie, Diabetes, Herz-Kreislauf, Neurologie, Atemwegserkrankungen und sonstige unterteilt. Nach Verschreibungstyp ist der Markt in verschreibungspflichtige Arzneimittel und nicht verschreibungspflichtige Arzneimittel unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Biologika & Biosimilars |

| Konventionelle Arzneimittel |

| Eigenproduktion |

| CMO / CDMO |

| Tabletten |

| Kapseln |

| Injektionspräparate |

| Topische & transdermale Präparate |

| Nasen- & Lungensprays |

| Sonstige |

| Chargenverfahren |

| Kontinuierliche Verfahren |

| Einwegsysteme |

| Onkologie |

| Diabetes |

| Herz-Kreislauf |

| Neurologie |

| Atemwegserkrankungen |

| Sonstige |

| Verschreibungspflichtig |

| Nicht verschreibungspflichtig (OTC) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Molekültyp | Biologika & Biosimilars | |

| Konventionelle Arzneimittel | ||

| Nach Herstellungsmodus | Eigenproduktion | |

| CMO / CDMO | ||

| Nach Formulierung | Tabletten | |

| Kapseln | ||

| Injektionspräparate | ||

| Topische & transdermale Präparate | ||

| Nasen- & Lungensprays | ||

| Sonstige | ||

| Nach Herstellungstechnologie | Chargenverfahren | |

| Kontinuierliche Verfahren | ||

| Einwegsysteme | ||

| Nach Anwendung | Onkologie | |

| Diabetes | ||

| Herz-Kreislauf | ||

| Neurologie | ||

| Atemwegserkrankungen | ||

| Sonstige | ||

| Nach Verschreibungstyp | Verschreibungspflichtig | |

| Nicht verschreibungspflichtig (OTC) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für pharmazeutische Herstellung bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 881,52 Mrd. USD erreichen wird, was einem CAGR von 9,93 % von 2026 bis 2031 entspricht.

Warum gewinnen kontinuierliche Herstellungslinien an Bedeutung?

Sie verkürzen Freigabezyklen von 30 Tagen auf unter 5 Tage, senken die Stückkosten um bis zu 30 % und erhalten eine beschleunigte FDA-Überprüfung im Rahmen des FRAME-Programms.

Was treibt die Kapazitätserweiterung im asiatisch-pazifischen Raum an?

Indiens PLI-Anreize, Chinas Impfstofflokalisierung und Samsung Biologics' Bioreaktorausbauten unterstützen gemeinsam einen CAGR von 10,66 % für die Region.

Wie wirkt sich die Arzneimittelpreisreform auf Kapitalinvestitionen aus?

Medicare-Verhandlungen und EU-HTA-Verzögerungen drücken die Margen und lenken Sponsoren trotz hoher Vorabausgaben zu kosteneffizienten kontinuierlichen und Einwegsystemen.

Welcher Technologietrend bietet Marktlückenpotenzial?

Dezentralisierte Mikro-Chargen- und 3D-gedruckte Darreichungsplattformen ermöglichen personalisierte Therapien und patientenspezifische Dosierungen mit geringerem Anlagenbedarf.

Seite zuletzt aktualisiert am: