Beta-Carotin-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

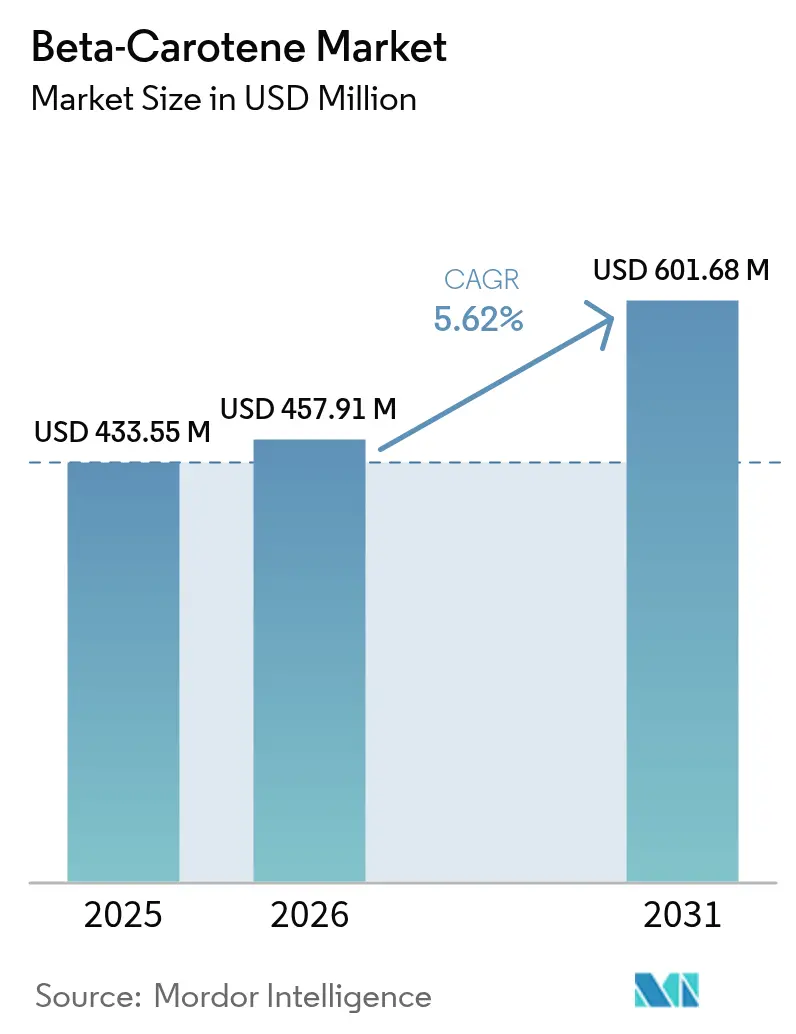

| Marktgröße (2026) | 457.91 Millionen US-Dollar |

| Marktgröße (2031) | 601.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

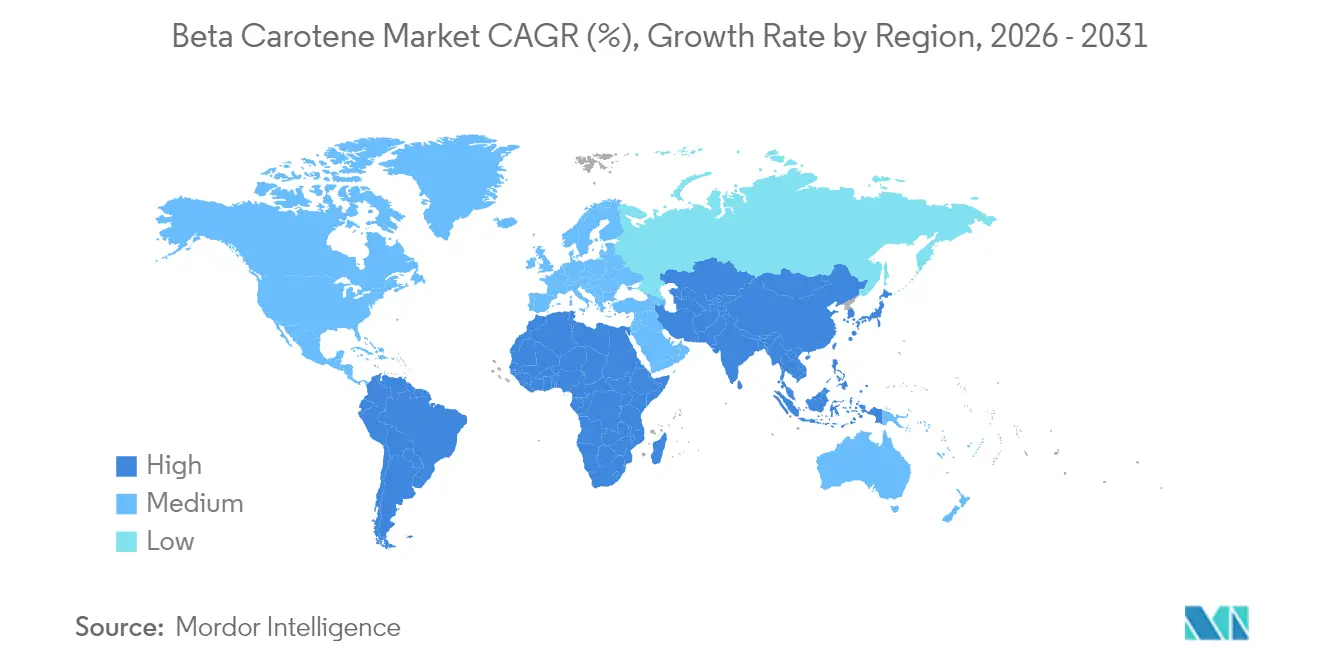

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beta-Carotin-Marktanalyse von Mordor Intelligence

Die globale Beta-Carotin-Marktgröße wird im Jahr 2026 auf USD 457,91 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 433,55 Millionen, mit Projektionen für 2031 von USD 601,68 Millionen, was einem Wachstum von 5,62 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch staatliche Anreicherungsprogramme in Entwicklungsländern und Vorschriften, die natürliche Lebensmittelzutaten in entwickelten Märkten unterstützen, angetrieben. Die zunehmende Verbraucherpräferenz für natürliche Zutaten und das wachsende Gesundheitsbewusstsein tragen zur Marktexpansion bei. Die dauerhafte Einstufung von Beta-Carotin durch die FDA als zertifizierter Farbzusatzstoff und die aktualisierten Sicherheitsprotokolle der EFSA stärken die Marktstabilität durch natürliche Beschaffung und Qualitätsstandards. Darüber hinaus unterstützt die wachsende Anwendung von Beta-Carotin in Nahrungsergänzungsmitteln, Lebensmitteln und Getränken sowie im Tierfuttersektor die Marktentwicklung weiter. Das wachsende Bewusstsein für Vitamin-A-Mangel und der daraus resultierende Bedarf an Anreicherungsprogrammen in aufstrebenden Volkswirtschaften schaffen erhebliche Wachstumschancen für den Markt.

Wichtigste Erkenntnisse des Berichts

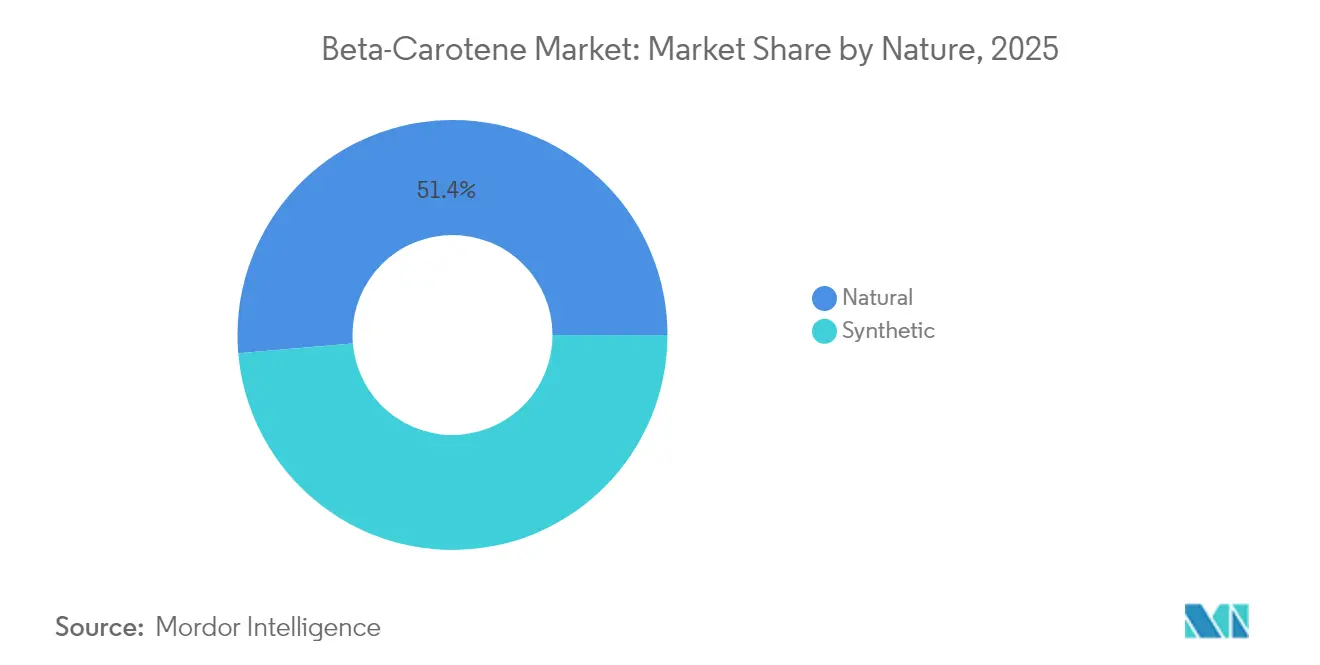

- Nach Art hielt das synthetische Segment im Jahr 2025 einen Anteil von 48,65 % am Beta-Carotin-Markt, während das natürliche Segment bis 2031 voraussichtlich mit einem CAGR von 7,24 % wachsen wird.

- Nach Form entfielen im Jahr 2025 72,14 % des Beta-Carotin-Marktes auf Pulverprodukte; Flüssigvarianten werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,78 % wachsen.

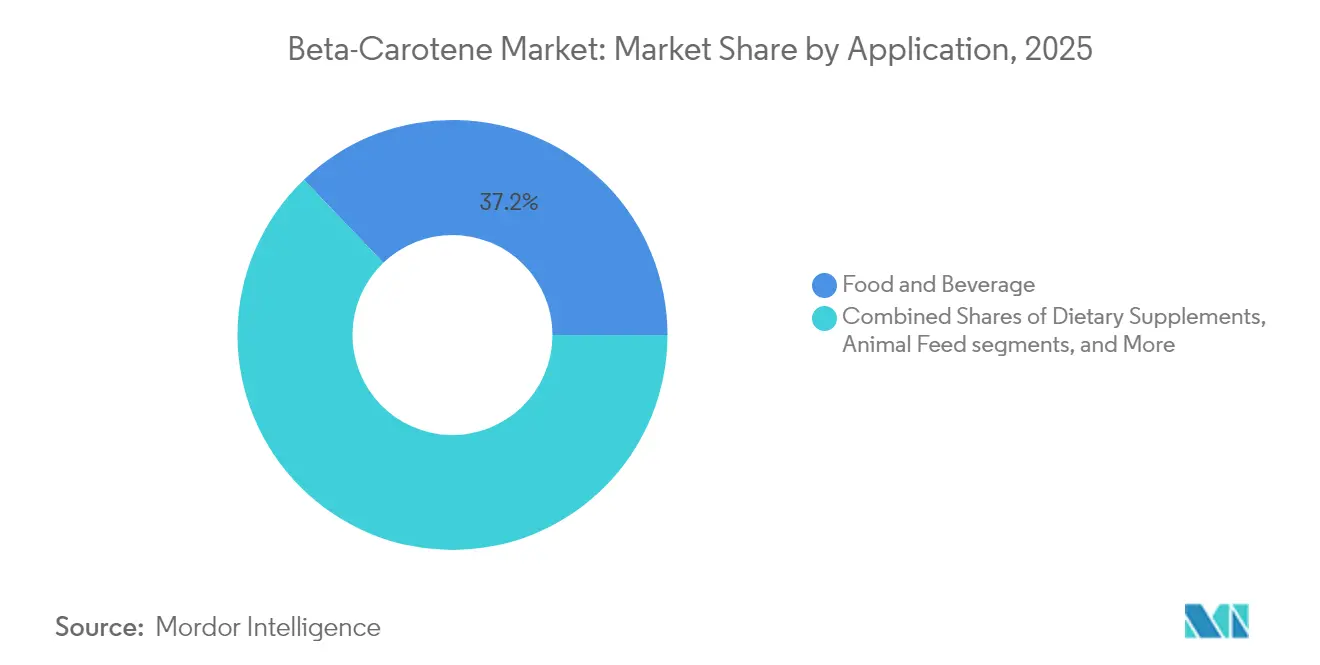

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 37,15 % am Beta-Carotin-Markt, während Nahrungsergänzungsmittel den schnellsten CAGR von 6,68 % bis 2031 verzeichnen werden.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 30,75 % am globalen Markt; für den Asien-Pazifik-Raum wird prognostiziert, dass der Beta-Carotin-Markt im gleichen Zeitraum mit einem CAGR von 7,35 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Beta-Carotin-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Lebensmittelfarbstoffen in funktionellen Lebensmitteln und Getränken | +1.1% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Neigung der Verbraucher zu pflanzenbasierten Beta-Carotin-Nahrungsergänzungsmitteln | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Anreicherungsinitiativen von Regierungen zur Förderung des Einsatzes in Grundnahrungsmitteln | +1.0% | Asien-Pazifik und Naher Osten, aufkommende Gewinne in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Strategische Partnerschaften zwischen Lieferanten und Großunternehmen der Lebensmittel- und Getränkebranche zur Steigerung der Marktreichweite | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach aus Algen gewonnenem Beta-Carotin als nachhaltigem Inhaltsstoff | +0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Beta-Carotin in ethnischen und pflanzlichen Schönheitsprodukten | +0.3% | Asien-Pazifik, mit frühen Gewinnen in Indien, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Lebensmittelfarbstoffen in funktionellen Lebensmitteln und Getränken

Staatliche Regulierungsrahmen beschleunigen den Übergang von synthetischen zu natürlichen Lebensmittelfarbstoffen, wobei die umfassenden Farbzusatzstoffvorschriften der FDA eine umfangreiche Sicherheitsdokumentation für synthetische Alternativen erfordern, während vereinfachte Genehmigungswege für natürliche Varianten bereitgestellt werden. Die formale Definition der Europäischen Union für „färbende Lebensmittel”, die ihre natürliche Identität bewahren, hat regulatorische Klarheit geschaffen, die Beta-Carotin aus natürlichen Quellen gegenüber synthetischen Alternativen begünstigt. Die Bio-Standards des USDA[1]U.S. Food and Drug Administration, "Farbzusatzstoffe, die von der Zertifizierung ausgenommen sind," fda.gov verbieten ausdrücklich synthetische Farbstoffe in zertifizierten Bio-Produkten und schaffen so ein geschütztes Marktsegment, in dem natürliches Beta-Carotin Premiumpreise und garantierte Nachfrage erzielt. Der Gemeinsame Expertenausschuss für Lebensmittelzusatzstoffe der WHO/FAO hat Richtlinien für die akzeptable Tagesdosis festgelegt, die natürliche Carotinoide begünstigen und eine wissenschaftliche Grundlage für regulatorische Präferenzen gegenüber natürlichen Alternativen bieten. Staatlich geförderte Forschung durch die Nationalen Gesundheitsinstitute validiert weiterhin die Sicherheit und Wirksamkeit von natürlichem Beta-Carotin und stärkt die wissenschaftliche Grundlage für behördliche Zulassungen und die Akzeptanz der Verbraucher.

Zunehmende Neigung der Verbraucher zu pflanzenbasierten Beta-Carotin-Nahrungsergänzungsmitteln

Der Rahmen des Gesetzes über Gesundheit und Bildung im Bereich Nahrungsergänzungsmittel der FDA bietet regulatorische Klarheit für pflanzenbasierte Beta-Carotin-Nahrungsergänzungsmittel, wobei die Behörde eine Datenbank mit über 60.000 Nahrungsergänzungsmittelprodukten pflegt, die das Ausmaß der Marktchancen verdeutlicht. Staatliche Gesundheitsbehörden weltweit fördern pflanzenbasierte Ernährung als Strategie zur Prävention chronischer Krankheiten, wobei die Ernährungsrichtlinien für Amerikaner des USDA die Bedeutung carotinoidreicher Lebensmittel für optimale Gesundheitsergebnisse betonen. Die Daten der nationalen Gesundheits- und Ernährungsuntersuchungserhebung der Seuchenschutzbehörde zeigen durchgängig eine suboptimale Vitamin-A-Aufnahme in verschiedenen Bevölkerungsgruppen und schaffen so eine staatlich unterstützte Grundlage für Beta-Carotin-Supplementierungsprogramme. Das jüngste wissenschaftliche Gutachten der EFSA[2]Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliches Gutachten zur Sicherheit von Beta-Carotin," efsa.europa.eu, das bestätigt, dass die Beta-Carotin-Aufnahme aus Nahrungsquellen nicht mit nachteiligen Gesundheitsauswirkungen verbunden ist, bietet regulatorische Unterstützung für pflanzenbasierte Nahrungsergänzungsmittelformulierungen. Staatliche Forschungsförderung durch Behörden wie die Nationale Wissenschaftsstiftung unterstützt weiterhin Innovationen bei pflanzenbasierten Extraktionstechnologien, senkt die Produktionskosten und verbessert die Produktqualität für Nahrungsergänzungsmittelanwendungen.

Anreicherungsinitiativen von Regierungen zur Förderung des Einsatzes in Grundnahrungsmitteln

Staatlich vorgeschriebene Anreicherungsprogramme sind der primäre Treiber der Beta-Carotin-Nachfrage. Die Internationale Beratungsgruppe für Vitamin A empfiehlt, dass angereicherte Lebensmittel mindestens 15 % der empfohlenen Tagesdosis für Zielpopulationen bereitstellen. Diese Empfehlung hat politische Entscheidungen weltweit beeinflusst und zur verstärkten Einführung von Anreicherungsprogrammen in Entwicklungsländern geführt. Die Weltbank hat ihr Engagement unter Beweis gestellt, indem sie im Jahr 2025 USD 50 Millionen für den Anbau von orangefleischigen Süßkartoffeln in Uganda im Rahmen ihrer Programme für biofortifizierte Nutzpflanzen zur Bekämpfung von Vitamin-A-Mangel bereitgestellt hat[3]Weltbank, "Projektpapier zu biofortifizierten Nutzpflanzen in Uganda," worldbank.org Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, "Richtlinien für das produktionsbezogene Anreizprogramm," mofpi.gov.in. Diese Initiative zielt darauf ab, die Ernährungssicherheit zu verbessern und den Vitamin-A-Mangel bei gefährdeten Bevölkerungsgruppen, insbesondere Kindern und schwangeren Frauen, zu verringern. Das Programm umfasst auch Schulungen für Landwirte und die Entwicklung lokaler Lieferketten zur Sicherstellung einer nachhaltigen Produktion. In Indien legt das Nationale Lebensmittelsicherheitsgesetz Ernährungsstandards für öffentliche Verteilungssysteme fest und erzeugt eine erhebliche Nachfrage nach mit Beta-Carotin angereicherten Getreidesorten und Ölen. Das Gesetz schreibt die obligatorische Anreicherung von Grundnahrungsmitteln vor, die über staatliche Kanäle verteilt werden, und betrifft Millionen von Begünstigten. Diese Politik hat einen erheblichen Markt für Beta-Carotin-Hersteller geschaffen und die Beteiligung des Privatsektors an Lebensmittelanreicherungsinitiativen gefördert.

Strategische Partnerschaften zwischen Lieferanten und Großunternehmen der Lebensmittel- und Getränkebranche zur Steigerung der Marktreichweite

Staatliche Handelspolitiken und internationale Kooperationsrahmen erleichtern die grenzüberschreitende Expansion des Beta-Carotin-Marktes durch strategische Partnerschaften. Der Auslandsdienst für Landwirtschaft des USDA unterstützt den internationalen Transfer von Lebensmitteltechnologien und ermöglicht es, Beta-Carotin-Produktionstechnologien in Entwicklungsmärkte zu bringen. Das Horizont-Europa-Programm der Europäischen Union stellt Mittel für öffentlich-private Partnerschaften in der Entwicklung von Lebensmittelzutaten bereit und fördert Beta-Carotin-Innovationen. Staatliche Exportbehörden bieten finanzielle Anreize und regulatorische Unterstützung für Unternehmen, die internationale Partnerschaften eingehen, insbesondere in aufstrebenden Märkten mit wachsenden Anreicherungsprogrammen. Das Übereinkommen der Welthandelsorganisation über technische Handelshemmnisse legt harmonisierte Standards für Beta-Carotin-Produkte fest und vereinfacht regulatorische Anforderungen sowie den Markteintritt. Die Initiative „Feed the Future” der USAID unterstützt Partnerschaften, die den Nährwert von Lebensmitteln verbessern, und erzeugt staatlich unterstützte Nachfrage nach Beta-Carotin-Anreicherungstechnologien.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität natürlicher Rohstoffe wie Karotten und Algen, die die Gewinnmarge beeinträchtigt | -0.7% | Global, mit akuten Auswirkungen in Regionen, die von landwirtschaftlichen Inputs abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Komplexer und kostenintensiver Extraktionsprozess | -0.5% | Global, insbesondere kleinere Produzenten betreffend | Mittelfristig (2–4 Jahre) |

| Strenge Kennzeichnungs- und Reinheitsvorschriften | -0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein in aufstrebenden Märkten | -0.3% | Subsahara-Afrika, Teile Lateinamerikas, ländliches Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität natürlicher Rohstoffe wie Karotten und Algen, die die Gewinnmarge beeinträchtigt

Staatliche Agrarpolitiken und die Auswirkungen des Klimawandels verursachen erhebliche Volatilität bei den Rohstoffpreisen für die natürliche Beta-Carotin-Produktion. USDA-Ernteberichte weisen auf einen Rückgang der Karottenproduktion um 16 % im Jahr 2024 aufgrund wetterbedingter Ertragsschwankungen hin. Die Daten des nationalen Statistikdienstes für Landwirtschaft des Landwirtschaftsministeriums aus dem Jahr 2023 zeigen steigende Produktionskosten für Spezialkulturen, die bei der Beta-Carotin-Extraktion verwendet werden, hauptsächlich aufgrund von Arbeitskräftemangel und steigenden Inputkosten. Staatliche Biokraftstoffmandate konkurrieren mit der Beta-Carotin-Produktion um Algenbiomasse, da erneuerbare Energiepolitiken Kraftstoffanwendungen gegenüber Lebensmittelzutaten priorisieren. Die Geldpolitik der US-Notenbank und internationale Handelsspannungen beeinflussen die Rohstoffpreise, während staatliche Zölle und Handelsbeschränkungen die Kostenstruktur importierter Rohstoffe beeinflussen. Klimadaten der nationalen Ozean- und Atmosphärenbehörde aus dem Jahr 2024 zeigen eine erhöhte Häufigkeit extremer Wetterereignisse, die landwirtschaftliche Lieferketten stören und Beta-Carotin-Produzenten dazu zwingen, höhere Lagerbestände zu halten und eine größere Preisvolatilität zu akzeptieren. Staatliche Ernteschutzprogramme bieten nur begrenzte Deckung für Spezialkulturen, die bei der Beta-Carotin-Produktion verwendet werden, und setzen Produzenten erheblichen finanziellen Risiken durch wetterbedingte Verluste aus.

Komplexer und kostenintensiver Extraktionsprozess

Regulatorische Compliance-Anforderungen staatlicher Behörden erhöhen die Komplexität und die Kosten von Beta-Carotin-Extraktionsprozessen erheblich, wobei die Guten Herstellungspraxis-Standards der FDA umfangreiche Dokumentations- und Qualitätskontrollsysteme erfordern. Die Umweltvorschriften der Umweltschutzbehörde für den Einsatz von Lösungsmitteln und die Entsorgung von Abfällen fügen traditionellen Extraktionsmethoden erhebliche Compliance-Kosten hinzu und zwingen Produzenten, in teure Grüntechnologien zu investieren oder regulatorische Strafen zu riskieren. Die Arbeitsschutzbehörde schreibt für die Handhabung von Chemikalien und Verarbeitungsanlagen erhebliche Kapitalinvestitionen in Sicherheitssysteme und Mitarbeiterschulungsprogramme vor. Die Bio-Zertifizierungsstandards des USDA stellen zusätzliche Verarbeitungsanforderungen, die die Extraktionskomplexität und die Kosten für Bio-Beta-Carotin-Produkte erhöhen. Staatliche Energieeffizienzstandards und Kohlenstoffemissionsvorschriften erfordern Investitionen in fortschrittliche Verarbeitungsanlagen, die Umweltleistungskriterien erfüllen und gleichzeitig die Produktqualität aufrechterhalten. Internationale Bemühungen zur regulatorischen Harmonisierung schaffen zwar langfristig Vorteile, verursachen jedoch kurzfristige Compliance-Kosten, da Produzenten ihre Prozesse gleichzeitig an mehrere Jurisdiktionsanforderungen anpassen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Regulierungsrahmen prägen Produktionspräferenzen

Synthetisches Beta-Carotin hält im Jahr 2025 einen dominanten Marktanteil von 48,65 %, angetrieben durch Sicherheitsgenehmigungen der FDA und EFSA sowie Kostenvorteile in staatlichen Anreicherungsprogrammen. Die Einstufung der FDA als allgemein als sicher anerkannt bietet klare regulatorische Wege für Lebensmittel- und Nahrungsergänzungsmittelanwendungen. Staatliche Beschaffungsprogramme bevorzugen synthetische Varianten aufgrund standardisierter Spezifikationen und wettbewerbsfähiger Preise, insbesondere bei Anreicherungsinitiativen in Entwicklungsländern. Die Tierfuttervorschriften des USDA unterstützen den Einsatz von synthetischem Beta-Carotin in der Nutztierhaltung und sichern eine stetige Nachfrage auf den Agrarmärkten.

Natürliches Beta-Carotin verzeichnet im Zeitraum 2026–2031 eine Wachstumsrate von 7,24 % CAGR, unterstützt durch staatliche Bio-Standards und Vorschriften, die natürliche Zutaten begünstigen. Das nationale Bio-Programm des USDA schreibt natürliche Quellen für die Bio-Zertifizierung vor und schafft so ein eigenständiges Marktsegment. Die Green-Deal-Politiken der EU schaffen institutionelle Nachfrage durch staatliche Beschaffungspräferenzen, während regulatorische Entwicklungen im Asien-Pazifik-Raum, einschließlich der chinesischen Vorschriften für Gesundheitslebensmittel, Marktchancen erweitern und gleichzeitig Qualitätsanforderungen aufrechterhalten.

Nach Form: Verarbeitungsvorschriften beeinflussen die Formatauswahl

Pulverformulierungen halten im Jahr 2025 einen dominanten Marktanteil von 72,14 %, angetrieben durch etablierte FDA-Herstellungsstandards und die Ausrichtung auf staatlich vorgeschriebene Anreicherungsanforderungen in verschiedenen Lebensmittelkategorien. Das Pulversegment profitiert von vereinfachten Stabilitätstestprotokollen und standardisierten Analysemethoden zur Wirksamkeitsüberprüfung. Lebensmittelsicherheitsvorschriften bevorzugen Pulverformulierungen aufgrund ihres geringeren Risikos mikrobieller Kontamination und ihrer längeren Haltbarkeit, was für internationale Hilfsprogramme und Notfalllebensmittelversorgung unerlässlich ist. Die Schulernährungsprogramme des USDA schreiben ausdrücklich Pulverformen vor, um die Konsistenz bei der institutionellen Lebensmittelzubereitung zu gewährleisten, und schaffen so zuverlässige Nachfragekanäle.

Flüssige Beta-Carotin-Formulierungen werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 6,78 % wachsen, unterstützt durch FDA-Zulassungen für Getränkeanwendungen und dokumentierte Verbesserungen der Bioverfügbarkeit. Forschungen der Nationalen Gesundheitsinstitute bestätigen höhere Absorptionsraten für flüssige Formulierungen und bieten wissenschaftliche Unterstützung für eine Premium-Marktpositionierung. Die Initiativen der Umweltschutzbehörde für grüne Chemie unterstützen flüssige Verarbeitungsmethoden, die den Lösungsmitteleinsatz und die Umweltauswirkungen minimieren. FDA-Leitlinien zu Farbzusatzstoffen für topische Anwendungen haben Möglichkeiten in Kosmetikanwendungen erweitert. Staatliche Ernährungsprogramme bevorzugen zunehmend flüssige Formen aufgrund ihrer Bioverfügbarkeitsvorteile, insbesondere für Säuglinge und ältere Bevölkerungsgruppen. Die internationale regulatorische Harmonisierung reduziert Handelshemmnisse für flüssige Formulierungen, da staatliche Behörden einheitliche Teststandards für Stabilitäts- und Wirksamkeitsüberprüfung entwickeln.

Nach Anwendung: Staatliche Programme treiben das Segmentwachstum an

Lebensmittel- und Getränkeanwendungen behalten im Jahr 2025 mit einem Anteil von 37,15 % ihre Dominanz, angetrieben durch FDA-Vorschriften für Lebensmittelfarbstoffe und USDA-Richtlinien zur Nährstoffanreicherung. Staatliche Schulernährungsprogramme erzeugen durch bundesstaatliche Beschaffungsstandards, die Nährstoffanforderungen festlegen, eine erhebliche Nachfrage nach mit Beta-Carotin angereicherten Lebensmitteln. Der Status der FDA als allgemein als sicher anerkannt für Lebensmittelanwendungen bietet regulatorische Sicherheit, die nachhaltige Investitionen in lebensmittelgerechte Produktionskapazitäten unterstützt.

Nahrungsergänzungsmittel verzeichnen mit einem CAGR von 6,68 % im Zeitraum 2026–2031 die höchste Wachstumsrate. Die Betonung präventiver Ernährung durch staatliche Gesundheitsbehörden stärkt das Marktwachstum, wobei Daten der Seuchenschutzbehörde auf den Bedarf an erhöhtem Vitamin-A-Konsum in verschiedenen demografischen Gruppen hinweisen. Das Ministerium für Veteranenangelegenheiten demonstriert staatliche Unterstützung durch die Aufnahme von Beta-Carotin-Nahrungsergänzungsmitteln in Formulierungsrichtlinien. Die staatlichen Krankenversicherungsprogramme umfassen nun präventive Ernährungsergänzungsmittel und schaffen Erstattungswege für Beta-Carotin-Produkte. Tierfutteranwendungen wachsen unter spezifischen USDA- und FDA-Vorschriften für die Nutztierhaltung, während Körperpflegeanwendungen durch FDA-Kosmetikrichtlinien expandieren. Pharmazeutische Anwendungen entwickeln sich weiterhin durch etablierte Wirkstoffdossier-Dokumentation für therapeutische Formulierungen.

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 30,75 %, angetrieben durch EU-Vorschriften, die natürliche Zutaten begünstigen, und etablierte staatliche Anreicherungsprogramme in den Mitgliedstaaten. Die Sicherheitsbewertungen der Europäischen Behörde für Lebensmittelsicherheit stärken das Verbrauchervertrauen und legen gleichzeitig regulatorische Marktzugangsanforderungen fest. EU-weite Subventionen für den ökologischen Landbau unterstützen die natürliche Beta-Carotin-Produktion, ergänzt durch Agrarpolitiken, die eine nachhaltige Beschaffung von Zutaten fördern. Die Novel-Food-Verordnung der EU ermöglicht die Einführung innovativer Beta-Carotin-Quellen unter Einhaltung von Sicherheitsstandards.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 7,35 % im Zeitraum 2026–2031, unterstützt durch staatliche Ernährungspolitiken und sich entwickelnde Regulierungsrahmen. Die Aufnahme von Beta-Carotin in die Liste der genehmigten Nährstoffe durch die Nationale Gesundheitskommission Chinas ermöglicht die Produktentwicklung und den Marktzugang. Die Lebensmittelsicherheits- und Standardsbehörde Indiens hat Standards für Beta-Carotin in angereicherten Lebensmitteln implementiert und unterstützt Ernährungsprogramme. Die Vorschriften des japanischen Ministeriums für Gesundheit, Arbeit und Soziales unterstützen funktionelle Lebensmittel mit Beta-Carotin und adressieren den Gesundheitsbedarf der Bevölkerung. Agrarpolitiken in Südostasien fördern biofortifizierte Nutzpflanzen und steigern die Nachfrage nach Beta-Carotin-Anreicherungstechnologien.

Nordamerika verzeichnet durch die Regulierungsrahmen der FDA und Health Canada ein konsistentes Wachstum und bietet Richtlinien für den Einsatz von Beta-Carotin in Lebensmitteln, Nahrungsergänzungsmitteln und Kosmetika. Die Bio-Standards des USDA schaffen Premium-Marktchancen, während staatliche Forschungsförderung nachhaltige Produktionsmethoden vorantreibt. Die Angleichung der mexikanischen Bundeskommission zum Schutz vor gesundheitlichen Risiken an internationale Standards verbessert die nordamerikanische Marktintegration. Die Bestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada unterstützen die Entwicklung regionaler Lieferketten und erleichtern den Beta-Carotin-Handel. Andere Regionen wie Südamerika, der Nahe Osten und Afrika wenden ebenfalls regulatorische Strategien an, um Beta-Carotin als Zusatzstoff in der Lebensmittelverarbeitungsindustrie zu integrieren. Beispielsweise reguliert die Nationale Gesundheitsüberwachungsbehörde (ANVISA) die Verwendung von Beta-Carotin als Lebensmittelzusatzstoff und Nahrungsergänzungsmittel in Brasilien. ANVISA gewährleistet Lebensmittelsicherheit und -qualität durch die Einhaltung von Mercosur-Standards (dem Gemeinsamen Markt des Südens) und die Befolgung von Empfehlungen der Weltgesundheitsorganisation (WHO) und der Ernährungs- und Landwirtschaftsorganisation (FAO).

Wettbewerbslandschaft

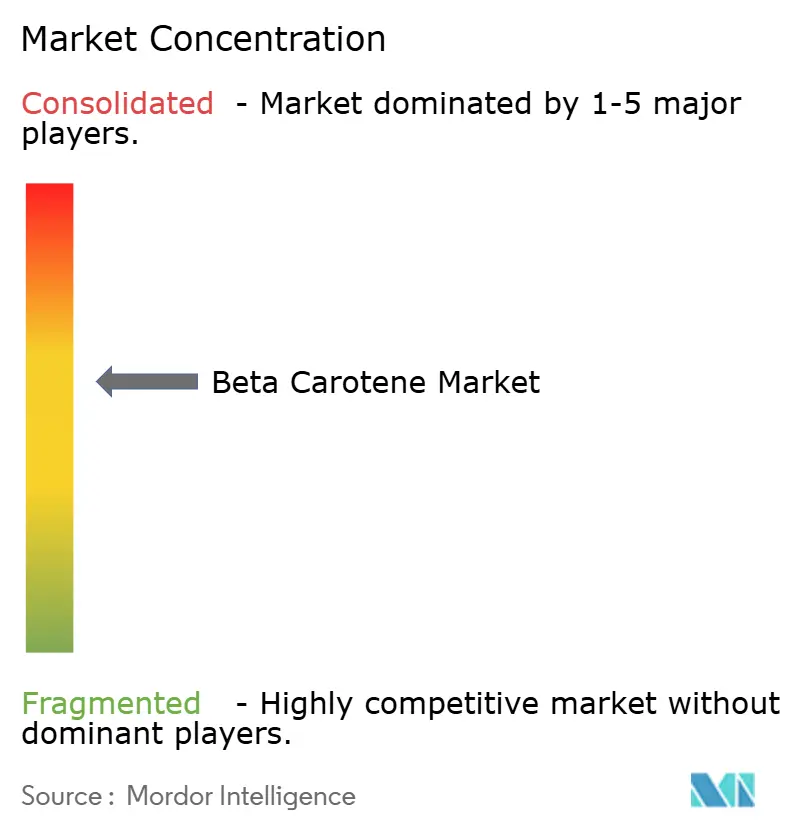

Der Beta-Carotin-Markt weist eine moderate Konzentration auf. Die Wettbewerbslandschaft umfasst etablierte multinationale Konzerne neben spezialisierten Biotechnologieunternehmen und aufstrebenden nachhaltigen Produzenten. Die Marktführer BASF, DSM-Firmenich und Adama Ltd (LycoRed Ltd.) behaupten starke Positionen durch integrierte Lieferketten, umfangreiche Forschungs- und Entwicklungskapazitäten sowie diversifizierte Produktportfolios aus synthetischen und natürlichen Varianten.

Diese Unternehmen nutzen Skaleneffekte und etablierte Kundenbeziehungen, um Marktanteile zu halten, während sie in neue Produktionstechnologien investieren. Das moderate Konzentrationsniveau des Marktes schafft Einstiegsmöglichkeiten für innovative Unternehmen, insbesondere solche, die sich auf nachhaltige Produktionsmethoden wie Mikroalgenanbau und Fermentationstechnologien konzentrieren.

Die Branche zeigt eine klare Verlagerung hin zu Nachhaltigkeit und vertikaler Integration, wobei Unternehmen in alternative Produktionsmethoden investieren, um die Abhängigkeit von traditionellen landwirtschaftlichen Inputs und synthetischen Prozessen zu reduzieren. Marktchancen bestehen in aufkommenden Anwendungen wie personalisierter Ernährung, bei der Gentests eine individuelle Beta-Carotin-Supplementierung ermöglichen könnten, sowie in Entwicklungsmärkten mit wachsenden Anreicherungsprogrammen. Die zunehmende Anzahl von Patentanmeldungen in der mikrobiellen Produktion und Extraktionsoptimierung spiegelt den wachsenden Innovationswettbewerb wider, da Unternehmen geistige Eigentumsrechte an fortschrittlichen Produktionstechnologien etablieren.

Führende Unternehmen der Beta-Carotin-Branche

BASF SE

Zhejiang Medicine

Divi's Neutraceuticals

Adama Ltd (LycoRed Ltd.)

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DSM-Firmenich hat seine Vertriebsvereinbarung mit Brenntag Specialties Pharma auf Polen und die Tschechische Republik ausgeweitet. Im Rahmen dieser Partnerschaft vertreibt Brenntag das Portfolio von DSM-Firmenich mit über 40 Vitaminen und Carotinoiden für pharmazeutische Anwendungen. Das Produktsortiment umfasst die Vitamine A, B1, B2, B3, B5, B6, B7, B9, B12, C, D3, E und K1 sowie Beta-Carotin.

- Juni 2024: Divi's stellte auf der IFT 2024 erweiterte Färbelösungen vor. Auf der Veranstaltung präsentierte Divi's CaroNat, einen natürlichen Lebensmittelfarbstoff aus konzentriertem Karottensaft. CaroNat, das Beta-Carotin enthält, verleiht Lebensmitteln und Getränken eine dunkelgelbe bis orangefarbene Färbung.

- März 2024: BASF stellte auf der Fachmesse Food Ingredients China (FIC) 2024 im Nationalen Ausstellungs- und Kongresszentrum Shanghai Beta-Carotin 20 % GFP vor, eine gelatinefreie Lösung mit hoher Stabilität. Das Unternehmen präsentierte seine jüngsten Entwicklungen im Bereich Ernährungslösungen.

- November 2023: Divi's Laboratories entwickelte eine neue Beta-Carotin-Variante, die in Lebensmittel- und Getränkeanwendungen eine charakteristische rote Farbe erzeugt. Diese Innovation stärkt ihr Beta-Carotin-Produktportfolio, das natürliche Farbstoffe für verschiedene industrielle Anwendungen umfasst. Die rote Beta-Carotin-Variante bietet Herstellern zusätzliche Optionen für natürliche Lebensmittelfärbelösungen.

Umfang des globalen Beta-Carotin-Marktberichts

Der globale Beta-Carotin-Markt ist nach Typ in natürlich und synthetisch segmentiert. Nach Endverwendung ist der Markt in Lebensmittel und Getränke, Kosmetikindustrie, Tierfutter, Pharmazeutika und Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke kann weiter in Backwaren, Süßwaren, Milchprodukte, Getränke und sonstige unterteilt werden. Die Studie umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika für den Beta-Carotin-Markt.

| Natürlich |

| Synthetisch |

| Pulver |

| Flüssig |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierfutter |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Art | Natürlich | |

| Synthetisch | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Pharmazeutika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Beta-Carotin-Markt derzeit?

Der Beta-Carotin-Markt beläuft sich im Jahr 2026 auf USD 457,91 Millionen und wird bis 2031 voraussichtlich USD 601,68 Millionen erreichen.

Welches Segment führt den Beta-Carotin-Markt nach Form an?

Pulverformulierungen dominieren mit einem Anteil von 72,14 % im Jahr 2025 aufgrund ihrer stabilen Handhabung und Kompatibilität mit Anreicherungsprotokollen.

Welcher CAGR wird für natürliches Beta-Carotin erwartet?

Natürliche Varianten werden voraussichtlich zwischen 2026 und 2031 mit 7,24 % wachsen und synthetische Pendants aufgrund regulatorischer und Clean-Label-Treiber übertreffen.

Welche Region wird am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird ein CAGR von 7,35 % erwartet, da staatliche Ernährungsvorschriften und die Nachfrage der Mittelschicht zusammentreffen.

Seite zuletzt aktualisiert am: