Carotenoids-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

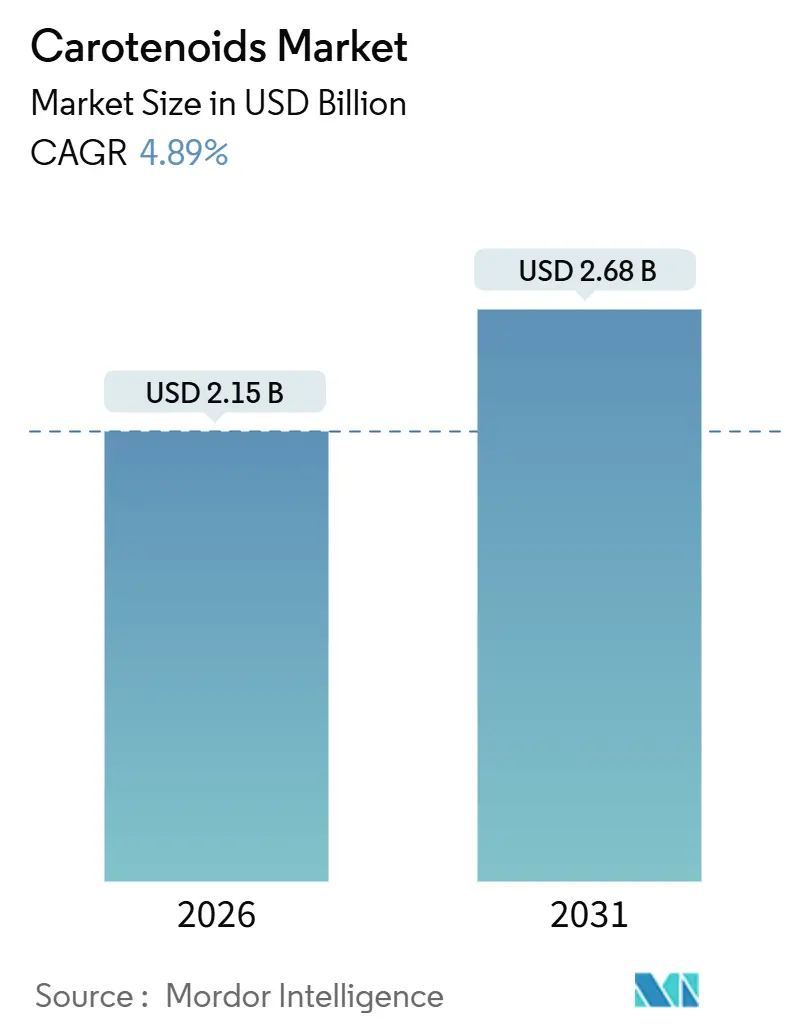

| Marktgröße (2026) | 2.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Carotenoids-Marktanalyse von Mordor Intelligence

Die Größe des Carotenoids-Marktes wird im Jahr 2026 auf USD 2,15 Milliarden geschätzt und soll bis 2031 USD 2,68 Milliarden erreichen, was einem Wachstum von 4,89 % CAGR über den Prognosezeitraum entspricht. Die Nachfrage verlagert sich hin zu Fermentations- und Algen-basierten Pigmenten, da die europäischen Clean-Label-Vorschriften verschärft werden und die südostasiatische Aquakultur expandiert, was die Kosten-Leistungs-Gleichung für Lieferanten neu gestaltet. Die Doppelfunktion von Astaxanthin in Premium-Lachsfutter und Sportnahrungsergänzungsmitteln unterstützt seine CAGR von 7,28 %, während Pulver-Beadlets die Vertriebskanäle dank einer Lagerstabilität von 24 Monaten bei Umgebungstemperatur dominieren. Natürliche Varianten liegen beim Volumen hinter synthetischen zurück, übertreffen diese jedoch beim Wachstum, angetrieben durch Händlervorgaben für die Kennzeichnung „ohne künstliche Farbstoffe” in Nordamerika und der Europäischen Union. Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region, da China und Indonesien ihre Garnelen- und Tilapiaproduktion ausweiten und die Pigmenteinschlussraten in Mischfutter steigen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte Astaxanthin im Jahr 2025 mit einem Umsatzanteil von 28,31 %; es wird erwartet, dass es bis 2031 mit einer CAGR von 7,28 % wächst.

- Nach Quelle entfielen synthetische Carotinoide im Jahr 2025 auf 57,68 % des Umsatzes; natürliche Varianten verzeichnen mit einer CAGR von 6,58 % bis 2031 das höchste prognostizierte Wachstum.

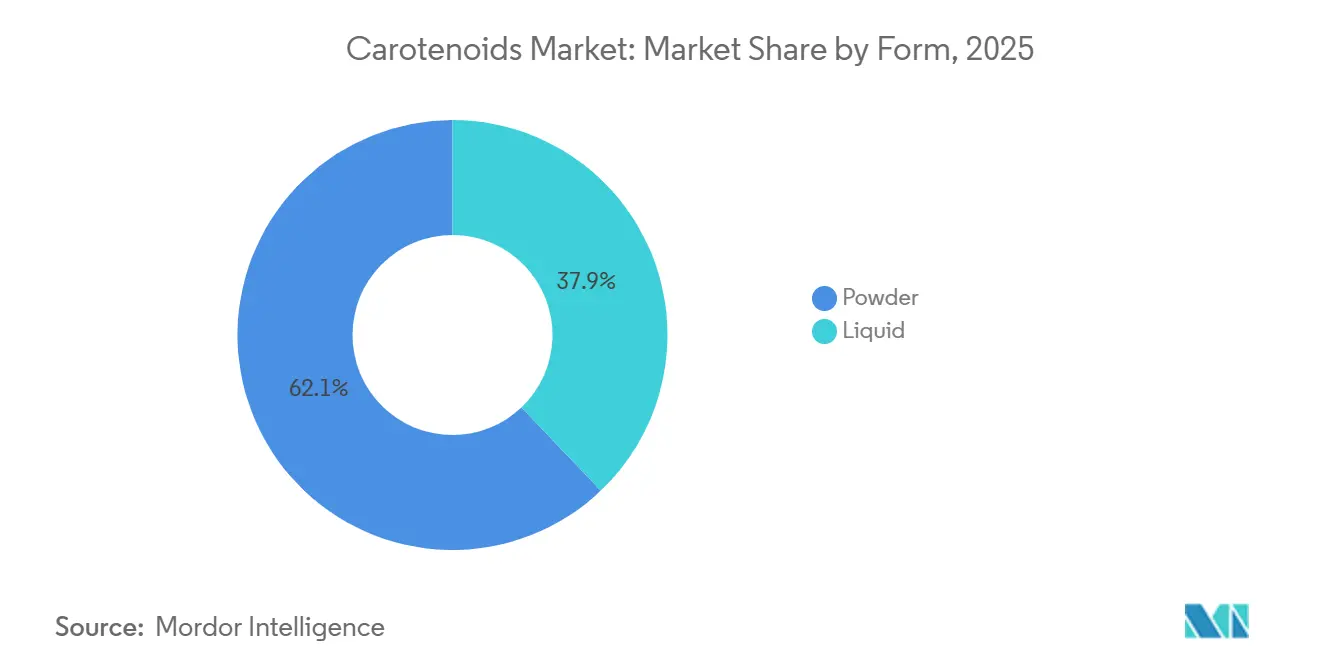

- Nach Form erfassten Pulverformate im Jahr 2025 einen Umsatzanteil von 62,12 %; das Segment soll über den Prognosezeitraum eine CAGR von 6,51 % erzielen.

- Nach Anwendung dominierte Tierfutter mit 41,52 % des Wertes im Jahr 2025; Nahrungsergänzungsmittel verzeichneten mit 6,35 % CAGR bis 2031 das stärkste Wachstum.

- Nach Region hielt Europa im Jahr 2025 einen Anteil von 32,11 % am Carotenoids-Markt, während der Asien-Pazifik-Raum zwischen 2026 und 2031 mit einer CAGR von 6,92 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Carotenoids-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für die antioxidativen und augengesundheitlichen Vorteile von Carotinoiden | +1.0% | Global, mit starkem Wachstum in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in Lebensmitteln und Getränken nach natürlichen Farbstoffen und Anreicherung | +0.8% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Aquakultur- und Tierfutteranwendungen für Pigmentierung und Immunität | +1.3% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beliebtheit in Körperpflege und Kosmetik für Hautpflegevorteile | +0.3% | Global, mit frühen Gewinnen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften zur Förderung natürlicher Inhaltsstoffe in Lebensmitteln und Futtermitteln | +0.7% | Global, mit starker Nachfrage in der Asien-Pazifik-Aquakultur | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei nachhaltiger Beschaffung und Produktionstechnologien | +0.6% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für die antioxidativen und augengesundheitlichen Vorteile von Carotinoiden

Lutein und Zeaxanthin sind zu den primären Bestandteilen in altersbedingten Augengesundheitsformulierungen geworden, nachdem die AREDS2-Studie des Nationalen Augeninstituts eine 25-prozentige Verringerung des Fortschreitens zur fortgeschrittenen Makuladegeneration gezeigt hatte, wenn 10 Milligramm Lutein und 2 Milligramm Zeaxanthin Beta-Carotin ersetzten[1]Quelle: Nationales Augeninstitut, "Altersbedingte Augenerkrankungsstudien (AREDS/AREDS2)," nei.nih.gov. Formulierer kombinieren diese Xanthophylle nun mit Omega-3-Fettsäuren in Weichgelkapseln und zielen auf die 196 Millionen Erwachsenen weltweit ab, bei denen laut der Weltgesundheitsorganisation eine AMD im Frühstadium diagnostiziert wurde. Astaxanthin, das zuvor mit der Ophthalmologie assoziiert wurde, hat in der Sporternährung an Bedeutung gewonnen. Eine im Jahr 2024 in der Fachzeitschrift der Internationalen Gesellschaft für Sporternährung veröffentlichte doppelblinde Studie berichtete, dass eine tägliche Dosis von 12 Milligramm die Zeit bis zur Erschöpfung bei trainierten Radfahrern um 8,2 % verbesserte. Einzelhandelsdaten aus den Vereinigten Staaten zeigen, dass Nahrungsergänzungsmittel für die Augengesundheit im Jahr 2025 ein Wachstum von 11 % gegenüber dem Vorjahr verzeichneten und damit die breitere Vitaminkategorie übertrafen. Dieses Wachstum wird teilweise dadurch angetrieben, dass Augenärzte bei Routineuntersuchungen „Nutrazeutika” verschreiben. Eine solche klinische Validierung weitet die Carotenoid-Nachfrage von traditionellen Multivitaminpräparaten auf zustandsspezifische Lagereinheiten aus, die höhere Margen bieten und Wiederholungskäufe fördern.

Steigende Nachfrage in Lebensmitteln und Getränken nach natürlichen Farbstoffen und Anreicherung

Die Europäische Kommission hat Titandioxid (E171) in Lebensmittelanwendungen verboten, um die Lebensmittelsicherheit zu verbessern[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Lebensmittelfarben," efsa.europa.eu. Diese Regulierung hat Süßwaren- und Backwarenhersteller dazu veranlasst, natürliche Alternativen zu übernehmen, wie gelb-orange Farbtöne aus Beta-Carotin, Annatto oder Paprikaextrakt. Im Jahr 2025 reagierte Nestlé auf diese regulatorische Änderung, indem es 47 Produktlinien in seinem europäischen Portfolio neu formulierte. Das Unternehmen ersetzte synthetische Farbstoffe durch Carotenoid-Mischungen, ein Schritt, der die Rohstoffkosten um etwa USD 0,02 pro Einheit erhöhte, aber die Clean-Label-Anforderungen der Händler erfüllte. Getränkemarken nutzen Lycopin aus Tomatenoleoresin, um rote Töne in Funktionsgetränken zu erzielen, ohne Allergenbedenken auszulösen. Darüber hinaus wird Beta-Carotin zur Anreicherung pflanzlicher Milchalternativen verwendet, um sicherzustellen, dass diese dem Vitamin-A-Gehalt von Kuhmilch entsprechen. Regulatorische Rahmenbedingungen wie die EU-Verordnung über neuartige Lebensmittel und die Farbstoffzulassungsanträge der FDA haben einen zweigeteilten Markt geschaffen. Etablierte Carotinoide wie Beta-Carotin profitieren vom GRAS-Status und schnelleren Zulassungen, während neuere fermentationsbasierte Varianten langwierige mehrjährige Dossiers und toxikologische Studien durchlaufen müssen. Dieses regulatorische Umfeld begünstigt erfahrene Lieferanten mit bestehenden Anträgen und regulatorischer Expertise, während es erhebliche Herausforderungen für Algen-basierte Marktteilnehmer darstellt, denen häufig die finanziellen Mittel für vormarktzulassungsbezogene Sicherheitsbewertungen fehlen.

Zunehmende Aquakultur- und Tierfutteranwendungen für Pigmentierung und Immunität

Zuchtlachs und -garnelen benötigen diätetisches Astaxanthin, um die rosa-rote Fleischfarbe zu entwickeln, die Verbraucher üblicherweise mit wild gefangenem Meeresfrüchten assoziieren. Ohne diese Supplementierung bleiben Zuchtfische grau, was laut dem Norwegischen Meeresfrüchterat zu einem Preisnachlass von 30 % bis 40 % im Großhandel führt[3]Quelle: Norwegischer Meeresfrüchterat. "Astaxanthin-Pigmentierungsstandards in der Aquakultur." en.seafood.no. Im Jahr 2024 erreichte die globale Aquakulturproduktion 124,2 Millionen Tonnen, wobei China, Indonesien und Vietnam 68 % der Produktion ausmachten. Futtermittelhersteller in diesen Regionen fügen nun 50 bis 100 Milligramm Astaxanthin pro Kilogramm Pellet hinzu, um die Farbanforderungen der Exportmärkte zu erfüllen, wie von der FAO berichtet. Über die Pigmentierung hinaus verknüpft aktuelle Forschung die Carotenoid-Supplementierung mit verbesserten Immunreaktionen und reduzierter Sterblichkeit während Krankheitsausbrüchen. Beispielsweise berichtete eine 2025 in der Fachzeitschrift Aquaculture veröffentlichte Studie von einem 19-prozentigen Rückgang der Prävalenz des Weißfleckensyndrom-Virus bei Garnelen, die mit Canthaxanthin-angereicherten Diäten gefüttert wurden. In der Geflügelindustrie fügen Integratoren Lutein und Zeaxanthin in die Diäten von Legehennen ein, um die Eigelbfarbe zu verbessern. Diese tiefere Farbe wird mit wahrgenommener Frische assoziiert und erzielt höhere Preise in Märkten wie Japan und Südkorea. In der EU und den USA legen Futtermittelzulassungen maximale Einschlussraten und Wartezeiten fest. Dieser regulatorische Rahmen schafft einen Compliance-Vorteil für Lieferanten mit etablierten Dossiers und Qualitätssicherungsprotokollen, die ISO 22000- und FAMI-QS-Standards einhalten.

Fortschritte bei nachhaltiger Beschaffung und Produktionstechnologien

Präzisionsfermentation etabliert sich schnell als skalierbare Alternative zur konventionellen landwirtschaftlichen Extraktion. Unternehmen nutzen Hefe und Bakterien zur Biosynthese von Verbindungen wie Beta-Carotin, Astaxanthin und Lycopin und erzielen dabei Ausbeuten, die mit petrochemischen Methoden vergleichbar sind. DSM-Firmenich betreibt eine Fermentationsanlage mit 10.000 Tonnen Kapazität in der Schweiz, wo Beta-Carotin mithilfe von gentechnisch verändertem Escherichia coli produziert wird, was zu einem CO₂-Fußabdruck führt, der 40 % niedriger ist als bei der Lösungsmittelextraktion aus Karotten. Im Jahr 2024 gründete BASF ein Gemeinschaftsunternehmen mit einem in Singapur ansässigen Unternehmen für synthetische Biologie, um Astaxanthin aus Corynebacterium glutamicum zu kommerzialisieren, mit einem Zielproduktionskostenpreis von weniger als USD 1.000 pro Kilogramm bis 2027. Das Erreichen dieser Kostenschwelle könnte natürliches Astaxanthin im Mainstream-Aquafutter-Markt wirtschaftlich rentabel machen, wie in einer BASF-Pressemitteilung festgestellt. Die Algenkultur in geschlossenen Photobioreaktoren eliminiert Kontaminationsrisiken und ermöglicht eine ganzjährige Produktion, unabhängig von saisonalen Wetterbedingungen. Die Investitionskosten für eine Anlage mit 100 Tonnen pro Jahr übersteigen jedoch USD 50 Millionen, was die Beteiligung auf gut kapitalisierte Unternehmen beschränkt. Darüber hinaus gewinnt die lösungsmittelfreie überkritische CO₂-Extraktion für die Luteingewinnung aus Ringelblumenblüten an Popularität. Diese Methode gewährleistet höhere Reinheit und vermeidet Hexanrückstände, die Nicht-GVO- und Bio-Zertifizierungen gefährden können. Diese technologischen Fortschritte verringern die Kostendifferenz zwischen natürlichen und synthetischen Carotinoiden und treiben den Markt in Richtung biobasierter Lieferketten, die mit unternehmerischen Nachhaltigkeitszielen und Scope-3-Emissionsreduzierungszielen übereinstimmen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungsanalyse |

|---|---|---|---|

| Hohe Produktionskosten natürlicher Carotinoide | -0.6% | Global, mit besonderer Auswirkung auf Asien-Pazifik-Produzenten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvariabilität aus klimasensitiven natürlichen Quellen | -0.5% | Global, mit besonderer Auswirkung auf den grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Kontrolle synthetischer Varianten und Kennzeichnung | -0.4% | Global, mit besonderer Auswirkung auf Lebensmittel- und Getränkeanwendungen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Extraktions- und Reinigungsprozesse für natürliche Quellen | -0.3% | Global, mit höherer Auswirkung in verarbeiteten Lebensmittelsektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten natürlicher Carotinoide

Natürliches Astaxanthin, gewonnen aus Haematococcus-pluvialis-Algen, wird zwischen USD 2.500 und USD 7.000 pro Kilogramm gehandelt. Im Vergleich dazu kostet synthetisches Astaxanthin, das mithilfe petrochemischer Zwischenprodukte hergestellt wird, USD 500 bis USD 1.000 pro Kilogramm. Dies schafft eine 3- bis 7-fache Preisprämie für die natürliche Variante, was ihre Verwendung hauptsächlich auf die Nutrazeutik- und Kosmetikmärkte beschränkt, wo Verbraucher eher bereit sind, höhere Preise zu zahlen. Die Herstellung von natürlichem Astaxanthin erfordert kontrollierte Photobioreaktoren mit präziser Überwachung von Temperatur, pH-Wert und Nährstoffen. Darüber hinaus machen energieintensive Ernte- und Trocknungsprozesse 60 % der gesamten Produktionskosten aus. Ebenso umfasst die Luteinextraktion aus Ringelblumenblüten mehrere Schritte, darunter Verseifung und Chromatographie, um Chlorophyll zu entfernen und die für Nahrungsergänzungsmittel erforderliche Reinheit von 80 % zu erreichen. Dieser komplexe Prozess erhöht die Kosten auf USD 150 bis USD 200 pro Kilogramm, verglichen mit USD 40 bis USD 60 für synthetisches Beta-Carotin. Im Asien-Pazifik-Raum priorisieren Futtermittelhersteller Kosten gegenüber Herkunft und bevorzugen synthetische Mischungen aus Canthaxanthin und Astaxanthin, die eine ausreichende Pigmentierung zu einem Drittel der Kosten natürlicher Alternativen bieten. Trotz Skalierungsbemühungen bleibt diese Kostenlücke bestehen. Biologische Systeme stoßen aufgrund von Einschränkungen bei der photosynthetischen Effizienz und der Zelldichte an Grenzen, während die chemische Synthese von kontinuierlichen Prozessverbesserungen und Skaleneffekten innerhalb der bestehenden petrochemischen Infrastruktur profitiert.

Versorgungsvariabilität aus klimasensitiven natürlichen Quellen

In Indien ist der Ringelblumenanbau, der für fast 70 % des globalen Luteinangebots verantwortlich ist, zunehmend von unvorhersehbaren Monsunmustern betroffen. Im Jahr 2024 verursachten verspätete Regenfälle ein Produktionsdefizit von 22 % in Karnataka und Andhra Pradesh, was die Spotpreise auf USD 220 pro Kilogramm trieb, gegenüber USD 160 im Vorjahr. Ebenso waren Paprikapfeffernernten in Spanien und Peru volatil; im Jahr 2025 reduzierten Hitzewellen die Capsanthin-Ausbeuten um 18 %, was europäische Lebensmittelhersteller dazu veranlasste, auf synthetische Alternativen umzusteigen, um Versorgungsunterbrechungen zu vermeiden. Obwohl die Algenkultur in geschlossenen Systemen theoretisch vor Klimavariabilität geschützt ist, bleibt sie anfällig für Stromausfälle und Geräteausfälle. Beispielsweise erlebte Cyanotech's Anlage auf Hawaii im August 2024 einen 9-tägigen Produktionsstopp aufgrund eines Transformatorausfalls, der die Photobioreaktorzirkulation unterbrach, was zu einem Umsatzverlust von USD 1,2 Millionen führte. Um solche Risiken zu mindern, setzen Käufer häufig auf Dual-Source-Verträge, die natürliche und synthetische Bestände kombinieren. Diese Strategie beeinträchtigt jedoch die „100 % natürlich”-Ansprüche, die typischerweise Preisprämien in Verbrauchermärkten rechtfertigen. Die Bewältigung klimatischer Herausforderungen – wie die Verlagerung des Ringelblumenanbaus in höhere Breitengrade oder die Entwicklung dürreresistenter Sorten – erfordert umfangreiche agronomische Versuche und mehrjährige Vorlaufzeiten. Dies lässt die Lieferkette unmittelbaren Wetterschocks ausgesetzt, komprimiert die Margen und zwingt Formulierer, größere Sicherheitsbestände zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Astaxanthin erfasst Doppelmarkt-Dynamik

Astaxanthin, anerkannt für seine Rolle als Premium-Aquafutter-Pigment und als starkes Antioxidans für die menschliche Ernährung, soll bis 2031 mit einer CAGR von 7,28 % wachsen. Diese Doppelfunktionalität ermöglicht es Lieferanten, zwei unterschiedliche Gewinnmargen aus einem einzigen Produktionsanlagegut zu erzielen. Im Jahr 2025 machte Astaxanthin 28,31 % des Marktanteils aus, hauptsächlich angetrieben von norwegischen und chilenischen Lachsfarmen. Diese Farmen verabreichen Futterdosen von 50 bis 80 Milligramm pro Kilogramm und stellen sicher, dass ihr Lachs SalmoFan-Farbwerte über 25 erreicht, den Standard für die Premium-Einzelhandelsplatzierung. Gleichzeitig bewerben Sportnahrungsmarken Astaxanthin als mitochondriales Antioxidans, das die Blut-Hirn-Schranke überwinden kann. Sie zitieren klinische Studien, die seine Wirksamkeit bei der Verbesserung der Ausdauer und der Reduzierung von Muskelkater belegen. Beta-Carotin bleibt ein Grundnahrungsmittel in der Lebensmittelanreicherung und im Tierfutter, insbesondere in Geflügel- und Milchanwendungen für seine Provitamin-A-Eigenschaften. Sein Wachstum ist jedoch aufgrund von Marktsättigung und Wettbewerb durch synthetische Retinylester auf etwa 4 % CAGR begrenzt.

Lutein und Zeaxanthin gewinnen in Nahrungsergänzungsmitteln an Bedeutung, angetrieben durch alternde Bevölkerungen in Nordamerika, Europa und Japan. In diesen Regionen sind mehr als 8 % der Erwachsenen ab 65 Jahren von altersbedingter Makuladegeneration betroffen. Lycopin, aus Tomaten extrahiert, bedient Nischenmärkte in Nahrungsergänzungsmitteln für die Prostatagesundheit und als natürlicher roter Farbstoff in Getränken. Canthaxanthin wird von Geflügelintegratoren bevorzugt, die eine Eigelbpigmentierung anstreben und dabei die regulatorischen Herausforderungen synthetischer Alternativen in der Europäischen Union vermeiden möchten. Zeaxanthin wird am häufigsten mit Lutein in einem Verhältnis von 5:1 kombiniert, um die Makulapigmentzusammensetzung zu replizieren, obwohl aufkommende Forschung zu seinen kognitiven Vorteilen Möglichkeiten für eigenständige Nahrungsergänzungsmittel schaffen könnte. Die Kategorie „Sonstige”, die Fucoxanthin, Capsanthin und Bixin umfasst, verzeichnet ein moderates Wachstum. Ihre Einführung ist jedoch durch begrenzte klinische Evidenz und hohe Extraktionskosten eingeschränkt, was ihre Verwendung auf spezialisierte kosmetische und pharmazeutische Anwendungen beschränkt.

Nach Quelle: Natürliche Varianten gewinnen trotz Preisprämie

Natürliche Carotinoide sollen bis 2031 mit einer CAGR von 6,58 % wachsen und synthetische Carotinoide um 0,89 Prozentpunkte übertreffen. Dieses Wachstum wird hauptsächlich durch Clean-Label-Vorgaben in Nordamerika und der Europäischen Union angetrieben, die Lebensmittel- und Getränkehersteller dazu ermutigen, auf pflanzliche oder fermentationsbasierte Inhaltsstoffe umzusteigen. Im Jahr 2025 machten synthetische Carotinoide 57,68 % des Marktanteils aus, hauptsächlich aufgrund ihrer Kosteneffizienz in Tierfutteranwendungen, bei denen die Pigmentierungsleistung die Herkunft der Inhaltsstoffe überwiegt. Beispielsweise kostet petrochemisch gewonnenes Astaxanthin nur ein Drittel von Algen-basierten Alternativen. Regulatorische Änderungen beeinflussen jedoch den Markt. Im Jahr 2025 überarbeitete die Europäische Union ihre Futtermittelzulassungsvorschriften und reduzierte die maximalen Rückstandsgrenzen für synthetisches Canthaxanthin um 15 %. Diese regulatorische Verschiebung veranlasst Geflügelintegratoren, natürliche Quellen zu erkunden, trotz der damit verbundenen Margendrücke. Präzisionsfermentation entwickelt sich als Lösung zur Überbrückung der Kosten-Leistungs-Lücke. DSM-Firmenich hat Beta-Carotin mithilfe von gentechnisch verändertem E. coli entwickelt und dabei einen „naturidentischen” Status erreicht, der Clean-Label-Anforderungen erfüllt und gleichzeitig Produktionskosten bietet, die näher an synthetischen Methoden liegen.

Die Bereitschaft der Verbraucher, eine Prämie für natürliche Carotinoide zu zahlen, variiert erheblich je nach Anwendung und Region. Eine Nielsen-Umfrage aus dem Jahr 2025 in den Vereinigten Staaten ergab, dass 64 % der Nahrungsergänzungsmittelkäufer bereit waren, eine Prämie von 20 % für „pflanzlich gewonnenes” Lutein zu zahlen, während nur 31 % dies für Lebensmittelfarbstoffe taten, die für Endverbraucher nicht sichtbar sind. Im Nutrazeutiksektor wird Algen-basiertes Astaxanthin zwischen USD 4.000 und USD 7.000 pro Kilogramm gehandelt, während synthetisches Astaxanthin für Aquafutter zwischen USD 500 und USD 1.000 pro Kilogramm liegt. Diese Preislücke hat einen zweigeteilten Markt geschaffen und zwingt Lieferanten, entweder doppelte Produktionslinien aufrechtzuerhalten oder in einem Segment reduzierte Margen zu akzeptieren, um das andere zu skalieren. Ringelblumen-gewonnenes Lutein steht im Wettbewerb mit synthetischen Luteinester, aber letztere erfordern zusätzliche Verseifungsschritte, die ihren Kostenvorteil verringern und regulatorische Zulassungen in Märkten mit strengen Naturdefinitionsstandards erschweren. Mit dem Fortschritt der Fermentationstechnologie und dem Rückgang der Kapitalkosten wird erwartet, dass sich die Preislücke zwischen natürlichen und synthetischen Carotinoiden verringert. Diese Entwicklung wird die Verlagerung hin zu biobasierten Lieferketten beschleunigen und mit unternehmerischen Nachhaltigkeitszielen und Scope-3-Emissionsreduzierungszielen übereinstimmen.

Nach Form: Pulver dominiert aufgrund von Stabilität und Handhabung

Im Jahr 2025 machten Pulverformulierungen 62,12 % des Marktanteils aus und sollen bis 2031 eine CAGR von 6,51 % aufrechterhalten. Ihre weit verbreitete Einführung wird auf Vorteile wie verlängerte Haltbarkeit, einfachen Transport und Kompatibilität mit Trockenmischungs-Premixen zurückgeführt, was sie ideal für die Verwendung in Tierfutter, Nahrungsergänzungsmitteln und Backanwendungen macht. Carotenoid-Pulver verwenden typischerweise sprühgetrocknete oder Beadlet-Einkapselungsmatrizen wie Gelatine, Stärke oder modifizierte Zellulose. Diese Matrizen schützen das Pigment vor Oxidation und Lichtabbau und verbessern die Stabilität von nur 6 Monaten in flüssigen Suspensionen auf über 24 Monate in versiegelten Pulverformaten. Futtermittelhersteller im Asien-Pazifik-Raum bevorzugen Pulvermischungen aufgrund ihrer nahtlosen Integration in Pelletierlinien. Dies eliminiert den Bedarf an zusätzlichen Emulgiergeräten, reduziert die Investitionsausgaben und vereinfacht Qualitätskontrollprozesse.

Flüssige Carotenoid-Emulsionen bedienen Nischenanwendungen, die eine sofortige Dispersion erfordern, wie Funktionsgetränke, Milchanaloga und kosmetische Seren. Ihre kürzere Haltbarkeit und höheren Frachtkosten beschränken ihre Verwendung jedoch auf Premium-Segmente. Getränkeformulierer verwenden wasserdispergierbares flüssiges Beta-Carotin zur Anreicherung pflanzlicher Milch und Sportgetränke und erzielen dabei eine gleichmäßige Farbe ohne die Sedimentationsprobleme, die mit Pulversuspensionen verbunden sind. Kosmetikmarken integrieren flüssiges Astaxanthin in Anti-Aging-Seren und Sonnenschutzmittel und betonen seine antioxidativen Eigenschaften und den rot-orangen Farbton als natürliche Alternative zu synthetischen Wirkstoffen. Regulatorische Rahmenbedingungen in der Europäischen Union und den Vereinigten Staaten klassifizieren Carotinoide jedoch als Farbstoffe und nicht als Wirkstoffe, was bestimmte Marketingaussagen einschränkt. Fortschritte in der Mikroeinkapselungstechnologie, wie Sprühkühlung und Koazervation, kombinieren die Vorteile von Pulvern und Flüssigkeiten. Diese Technologien produzieren frei fließende Granulate, die sich schnell in wässrigen Systemen dispergieren und gleichzeitig die oxidative Stabilität traditioneller Pulver aufrechterhalten. Die höheren Verarbeitungskosten begrenzen ihre Einführung jedoch auf Hochmargensektoren wie Nutrazeutika und Körperpflege.

Nach Anwendung: Nahrungsergänzungsmittel überholen das reife Futtermittelsegment

Im Jahr 2025 machte Tierfutter 41,52 % des Marktanteils aus, unterstützt durch regulatorische Anforderungen in der Aquakultur, die eine Astaxanthin- und Canthaxanthin-Supplementierung vorschreiben, um die Farbstandards der Exportmärkte für Lachs, Garnelen und Forellen zu erfüllen. Norwegische Lachsfarmen fügen 50 bis 80 Milligramm Astaxanthin pro Kilogramm Futter hinzu, um SalmoFan-Werte über 25 zu erreichen, den Schwellenwert für die Premium-Einzelhandelsplatzierung in Japan und den USA. In Südkorea und Japan fügen Geflügelintegratoren Lutein und Canthaxanthin zu Legehennendiäten hinzu, um die Eigelbfarbe zu verbessern, ein Merkmal, das mit Frische assoziiert wird und eine Preisprämie von 10 % bis 15 % erzielt. Futtermittelanwendungen stehen jedoch unter Margendruck, da sich die Aquakulturproduktion konsolidiert und Käufer Volumenverträge aushandeln, die die Preismacht der Lieferanten reduzieren und das Segmentwachstum auf niedrige einstellige CAGRs begrenzen.

Nahrungsergänzungsmittel verzeichnen das schnellste Anwendungswachstum mit einer prognostizierten CAGR von 6,35 % bis 2031. Dieses Wachstum wird durch klinische Evidenz angetrieben, die Lutein und Zeaxanthin mit der Prävention von Makuladegeneration und Astaxanthin mit Vorteilen bei der sportlichen Erholung verbindet. Die AREDS2-Studie des Nationalen Augeninstituts identifizierte 10 Milligramm Lutein und 2 Milligramm Zeaxanthin als empfohlene Dosen für die Augengesundheit, was zu einer standardisierten Formulierung führte, die Augenärzte häufig bei Routineuntersuchungen empfehlen. In der Sporternährung vermarkten Marken Astaxanthin als mitochondriales Antioxidans, das die Ausdauer verbessert und Muskelkater reduziert, und zitieren dabei doppelblinde Studien, die eine Verbesserung der Zeit bis zur Erschöpfung um 8,2 % bei trainierten Radfahrern zeigen. Lebensmittel- und Getränkeanwendungen wachsen langsamer, eingeschränkt durch das EU-Verbot von Titandioxid, das zu einer Suche nach natürlichen gelb-orangen Farbstoffen geführt hat. Beta-Carotin und Annatto stehen jedoch vor Herausforderungen hinsichtlich der Stabilität in Getränken mit niedrigem pH-Wert und beim Hochtemperaturbacken. In der Körperpflege werden die antioxidativen Eigenschaften von Astaxanthin in Anti-Aging-Seren und Sonnenschutzmitteln genutzt. Pharmazeutische Anwendungen bleiben derweil eine Nische und konzentrieren sich auf ophthalmische Wirkstoffabgabesysteme und experimentelle Therapien für nichtalkoholische Steatohepatitis.

Geografische Analyse

Im Jahr 2025 machte Europa 32,11 % des Marktanteils aus, angetrieben durch strenge Clean-Label-Vorschriften und einen raschen Übergang zu natürlichen Lebensmittelfarbstoffen. Diese Verschiebung folgte dem EU-Verbot von Titandioxid in Lebensmittelanwendungen im Jahr 2022. Die Europäische Behörde für Lebensmittelsicherheit überarbeitete im Jahr 2025 ihre Leitlinien zu synthetischen Lebensmittelzusatzstoffen und senkte die akzeptablen täglichen Aufnahmemengen für mehrere Azofarbstoffe. Dies veranlasste Süßwaren-, Backwaren- und Getränkehersteller, ihre Reformulierungsbemühungen zu beschleunigen und synthetische Zusatzstoffe durch Beta-Carotin, Paprikaextrakt und Annatto zu ersetzen. Deutschland und die Niederlande dominieren die Nachfrage nach natürlichem Astaxanthin in Nahrungsergänzungsmitteln, wobei Verbraucher bereit sind, eine Prämie für Algen-basierte Inhaltsstoffe zu zahlen, die als biologisch und nicht-GVO zertifiziert sind. In der Aquakultur treiben Norwegen und Schottland den Astaxanthin-Einsatz in Lachsfutter voran, wobei Produzenten japanische Importstandards erfüllen, indem sie 60 bis 80 Milligramm pro Kilogramm dosieren, um die erforderlichen SalmoFan-Farbwerte zu erreichen. Der gut etablierte regulatorische Rahmen Europas und das langsamere Bevölkerungswachstum begrenzen die regionale CAGR jedoch auf etwa 3,8 % bis 2031, unterhalb des globalen Durchschnitts. Das Wachstum in der Region resultiert hauptsächlich aus der Substitution synthetischer Inhaltsstoffe durch natürliche Alternativen und nicht aus einer allgemeinen Marktexpansion.

Der Asien-Pazifik-Raum soll das schnellste regionale Wachstum mit einer CAGR von 6,92 % bis 2031 erzielen. Dieses Wachstum wird durch die Expansion der Aquakultur in China, Indonesien, Thailand und Vietnam unterstützt. Im Jahr 2024 produzierten diese Länder gemeinsam 47,3 Millionen Tonnen Garnelen und Tilapia, was einem Anstieg von 9,1 % gegenüber dem Vorjahr entspricht. Chinesische Futtermittelhersteller verwenden eine Mischung aus synthetischem Astaxanthin und Canthaxanthin, um eine kosteneffektive Pigmentierung zu erzielen. Inländische Lieferanten wie Zhejiang NHU und Guangzhou Leader Bio-Technology dominieren den Markt und bieten Preise, die 20 % bis 30 % unter europäischen Importen liegen. In Indien erlebte der Ringelblumenanbau in Karnataka und Andhra Pradesh, der etwa 70 % des globalen Lutein-Rohstoffs liefert, im Jahr 2024 aufgrund unregelmäßiger Monsunmuster eine Ertragsreduzierung von 22 %. Dies führte zu einem Anstieg der Spotpreise auf USD 220 pro Kilogramm und ermutigte Käufer, ihre Beschaffung nach Peru und Mexiko zu diversifizieren. In Japan und Südkorea treiben eine alternde Bevölkerung und ein gesteigertes Bewusstsein für Makuladegeneration die Nachfrage nach Nahrungsergänzungsmitteln an. Der Einzelhandelsumsatz von Lutein- und Zeaxanthin-Produkten wuchs im Jahr 2025 um 13 % gegenüber dem Vorjahr. Darüber hinaus bieten südostasiatische Regierungen Steueranreize und subventionierte Grundstücksmieten an, um Carotenoid-Hersteller anzuziehen und die Region als kosteneffizientes Produktionszentrum zu positionieren, das Europas traditionelle Dominanz in natürlichen Extraktlieferketten herausfordern könnte.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam den verbleibenden Marktanteil. In den Vereinigten Staaten wird der Konsum von Nahrungsergänzungsmitteln durch Augenärzte unterstützt, die AREDS2-Formel-Augengesundheitsprodukte mit Lutein und Zeaxanthin empfehlen. Brasilien und Chile tragen zur Aquakulturnachfrage bei, insbesondere nach Astaxanthin für Lachs- und Forellenfutter. Mexiko und Peru bauen derweil Paprikapfeffer für die Capsanthin-Extraktion an, die in Geflügelfutter und als natürlicher Farbstoff verwendet wird. Im Nahen Osten weiten multinationale Marken den Vertrieb von Lebensmittelfarbstoffen aus, aber regulatorische Inkonsistenzen zwischen den Staaten des Golfkooperationsrats verzögern die Genehmigungsprozesse für neue Carotenoid-Quellen wie fermentationsbasiertes Beta-Carotin. Afrika bleibt ein aufstrebender Markt, wobei Südafrika und Nigeria Carotenoid-Premixe für Geflügel und Aquakultur importieren. Infrastrukturelle Herausforderungen und begrenzte Kühlkettenlogistik behindern jedoch die Einführung von Premium-Naturvarianten, die eine Kühllagerung erfordern.

Regulatorisches Umfeld

Regulierung ist ein wesentlicher Nachfragetreiber im Bereich Carotinoide, da viele Endanwendungen als Zusatzstoffe und nicht als konventionelle Inhaltsstoffe reguliert werden. In den Vereinigten Staaten reguliert die FDA Carotinoide, die zur Färbung eingesetzt werden, im Rahmen von Title 21 des Code of Federal Regulations, wobei Beta-Carotin unter 21 CFR 73.95 als Farbzusatzstoff gelistet ist, der von der Chargenzertifizierung befreit ist. Für bestimmte in Tierfutter verwendete Carotinoide gelten separate Einträge und Nutzungsbeschränkungen. Dieses Regelwerk schafft unterschiedliche Konformitätspfade über Lebensmittel, Nahrungsergänzungsmittel und Futtermittel hinweg, sodass Petitions- und Kennzeichnungskompetenzen zu einem Unterscheidungsmerkmal für Anbieter werden.

In der Europäischen Union müssen als Lebensmittelzusatzstoffe verwendete Carotinoide zugelassen und in der Unionsliste (Anhang II der Verordnung (EG) Nr. 1333/2008) enthalten sein. Spezifikationen sind in der Verordnung (EU) Nr. 231/2012 der Kommission festgelegt, wobei Sicherheitsbewertungen durch EFSA-Evaluierungen und Neubewertungen erfolgen. Das EU-System entwickelt sich zudem durch technische Aktualisierungen der Zusatzstoffeinträge weiter, einschließlich Änderungen an Annatto-bezogenen Einträgen (E 160b), um unterschiedliche Sicherheitsprofile widerzuspiegeln. Für Hersteller, die europäische Einzelhandels- und Exportmärkte bedienen, können diese Aktualisierungen Formulierungsentscheidungen und Dokumentationsanforderungen verändern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Carotinoide beginnt mit vorgelagerten Rohstoffen und biosynthetischen Ausgangsstoffen, wie Ringelblume für Lutein, Paprika oder Chilischoten für Capsanthin/Capsorubin-artige Pigmente und Mikroalgen wie Dunaliella salina für Beta-Carotin. Sie führt dann über Extraktion oder Fermentation, Reinigung und nachgelagerte Formulierung zu standardisierten Formaten wie Beadlets, Pulvern und Emulsionen. Große integrierte Hersteller, darunter BASF und DSM-Firmenich, kombinieren chemische oder fermentative Produktion mit Stabilisierung und Verkapselung, um Handhabungsanforderungen über Lebensmittel, Futtermittel und Nahrungsergänzungsmittel hinweg zu erfüllen. Spezialisierte Anbieter natürlicher Inhaltsstoffe und regionale Extraktionsbetriebe konzentrieren sich auf pflanzen- und algenbasierte Quellen.

Zwei Engpässe dominieren typischerweise. Erstens kann die landwirtschaftliche Variabilität natürlicher Quellen (zum Beispiel monsunbedingte Schwankungen, die die Ringelblumenproduktion beeinflussen) sich auf die Verfügbarkeit und Preisgestaltung von Oleoresinen auswirken. Zweitens kann das Konzentrationsrisiko in der Fertigung von synthetischen und fermentativ hergestellten Carotinoiden das Angebot verknappen, falls die Produktion gestört wird. Ein aktuelles Beispiel ist BASF, das weitere Verzögerungen beim Wiederanfahren der Carotinoid- (und Vitamin-) Produktion an seinem Standort Ludwigshafen nach einem Anlagenvorfall signalisiert hat, was verdeutlicht, wie eine Störung an einer einzigen großen Anlage das Angebot für nachgelagerte Nutzer verknappen kann, die auf lange Qualifizierungszyklen angewiesen sind. Um das Zeitrisiko zu managen, qualifizieren Käufer zunehmend Dual-Source-Lieferungen und bevorzugen Formate mit längerer Stabilität, insbesondere Pulver-Beadlets, um Verderb und Bestandsabschreibungen während Unterbrechungen zu reduzieren.

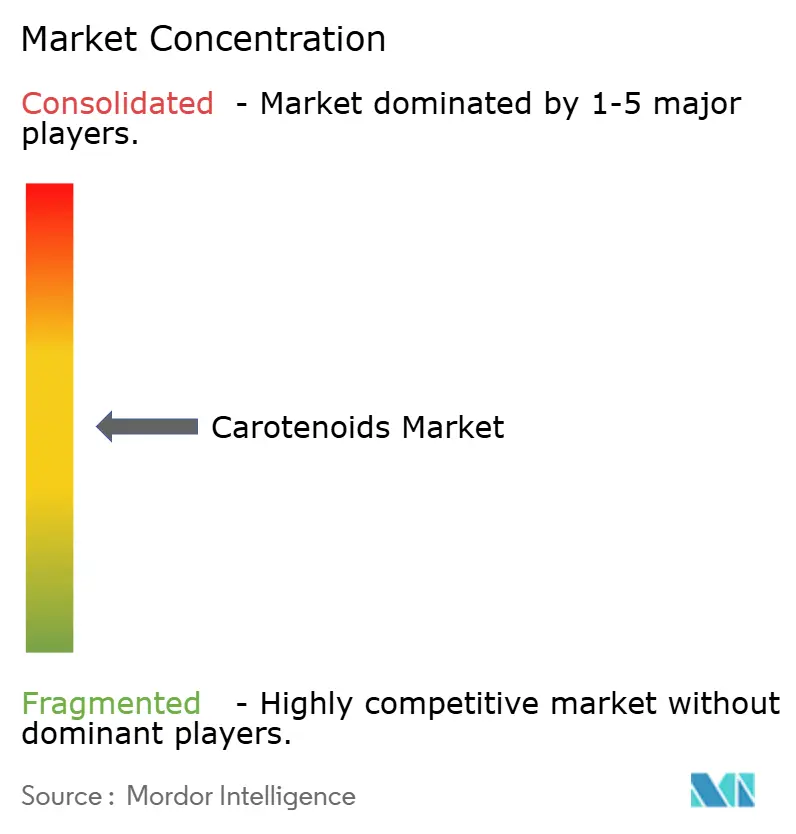

Wettbewerbslandschaft

Der Carotenoids-Markt weist eine moderate Konzentration auf und zeigt eine moderate Fragmentierung. Multinationale Zutatenzulieferer agieren neben spezialisierten Algenkultivierern, Fermentations-Start-ups und regionalen Extraktproduzenten. BASF, DSM-Firmenich und Kemin Industries dominieren das Segment der synthetischen und fermentationsbasierten Carotinoide. Sie nutzen etablierte regulatorische Dossiers und globale Vertriebsnetzwerke, unterstützt durch vertikal integrierte Produktionsprozesse, die chemische Synthese, Präzisionsfermentation und Sprühtrocknung-Einkapselung umfassen.

DSM-Firmenich's Beta-Carotin-Anlage mit 10.000 Tonnen Kapazität in der Schweiz läuft mit 92 % Auslastung und bedient Lebensmittelanreicherungs- und Tierfutterkunden durch mehrjährige Verträge, die Volumenverpflichtungen und Preisstabilität gewährleisten. Kleinere Akteure wie Cyanotech Corporation und Solabia-Algatech konzentrieren sich derweil auf Premium-Natur-Astaxanthin aus Haematococcus-Algen. Sie bedienen Nutrazeutik- und Kosmetikmarken und erzielen Preise zwischen USD 4.000 und USD 7.000 pro Kilogramm. Diese Preise werden durch „100 % natürlich”-Ansprüche gerechtfertigt, was höhere Einzelhandelspreise ermöglicht. Strategische Initiativen betonen zunehmend die Rückwärtsintegration in Fermentation und Algenkultur, um die Versorgung zu sichern und die Preisvolatilität bei Rohstoffen zu mindern. Im Jahr 2024 kündigte BASF ein Gemeinschaftsunternehmen mit einem Unternehmen für synthetische Biologie in Singapur an, um Astaxanthin aus Corynebacterium glutamicum zu kommerzialisieren. Die Partnerschaft zielt darauf ab, die Produktionskosten bis 2027 unter USD 1.000 pro Kilogramm zu senken und natürliches Astaxanthin zu einer rentablen Option für den Mainstream-Aquafutter-Markt zu machen.

Kemin Industries erweiterte seine überkritische CO₂-Extraktionskapazität in Iowa und entfernte Hexanlösungsmittel aus der Luteinproduktion, um Bio- und Nicht-GVO-Zertifizierungsstandards zu erfüllen. Chancen bestehen auch in pharmazeutischen Anwendungen, wo Carotinoide als Hilfsstoffe in ophthalmischen Wirkstoffabgabesystemen und experimentellen Therapien für Stoffwechselstörungen eingesetzt werden. Regulatorische Wege bleiben jedoch undefiniert, und die Kosten für klinische Studien übersteigen USD 50 Millionen pro Indikation. Aufkommende Disruptoren umfassen Präzisionsfermentations-Start-ups, die mikrobielle Stämme an Auftragsfertigungsunternehmen lizenzieren, wodurch der Bedarf an kapitalintensiver Kultivierungsinfrastruktur umgangen und die Markteinführungszeit für neuartige Carotenoid-Varianten wie Fucoxanthin und Astaxanthin-Diester beschleunigt wird.

Carotenoids-Branchenführer

Givaudan SA

Döhler Group SE

BASF SE

Sensient Technologies Co.

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Fermentations- und biotechnologiegestützte Versorgung erscheint als wesentlicher Weißraum, in dem Anbieter investieren, um die Konsistenz zu verbessern und eine Clean-Label-Positionierung zu unterstützen, während die Abhängigkeit von klimasensiblen Kulturen reduziert wird. Im Jahr 2026 führte GRA Nutra AuraBC ein, positioniert als nicht gentechnisch verändertes, fermentativ gewonnenes Beta-Carotin-Lebensmittelfarbstoff für Anwendungen von Gelb bis Orange. HSF Biotech hob ebenfalls eine mikrobielle Fermentationsplattform hervor, die einen Blakeslea trispora-Stamm für Carotinoide verwendet. Zusammen deuten diese Schritte auf eine anhaltende kommerzielle Dynamik rund um "naturidentische" und fermentativ hergestellte Carotinoide hin, die in Reformulierungsprogrammen für Lebensmittel, Getränke und Nahrungsergänzungsmittel eingesetzt werden können, ohne die Saisonalität und Rückverfolgbarkeitsbeschränkungen, die mit einigen landwirtschaftlichen Extrakten verbunden sind.

Aquakultur und Tierernährung bleiben ein volumenstarker Absatzkanal, bei dem Kosten, regulatorische Zulassung und Versorgungssicherheit die Kaufentscheidungen bestimmen, was Chancen für skalierte Produktion und partnerschaftlich geführte Versorgung unterstützt. Im Mai 2026 verabschiedete die EU die Durchführungsverordnung (EU) 2026/1148 zur Erneuerung der Zulassung von synthetischem Beta-Carotin als Futtermittelzusatzstoff für alle Tierarten für 10 Jahre, wodurch eine große konforme adressierbare Basis für etablierte Anbieter erhalten bleibt. Auf der natürlichen Seite kündigte Kuehnle AgroSystems im Juli 2026 eine Series-B-Finanzierung an, um die Dunkelfermentations-Astaxanthin-Produktion zu skalieren, zusammen mit einer Zusammenarbeit mit Corbion, was die aktive Kapitalbildung unterstreicht, die darauf abzielt, den Zugang zu natürlichem Astaxanthin über Premium-Nutraceutical-Kanäle hinaus zu erweitern. Gleichzeitig eröffnen regulatorische Maßnahmen weiterhin angrenzende Farbstoffoptionen, wie die endgültige FDA-Regel, die ab dem 23. März 2026 wirksam wird und Rote-Bete-Rot für Lebensmittel für den menschlichen Verzehr zulässt. Dies erhöht den Wettbewerbsdruck auf Carotinoide in bestimmten Rotton-Anwendungen und steigert den Wert von Anwendungsvorteilen wie Stabilität bei der Verarbeitung und standardisierter Dosierung in Vormischungen.

Aktuelle Branchenentwicklungen

- Juli 2026: Kuehnle AgroSystems gab den Abschluss einer Series-B-Finanzierungsrunde bekannt, um die kommerzielle Produktion von natürlichem Astaxanthin mithilfe seines Dunkelfermentationsansatzes zu skalieren und eine strategische Zusammenarbeit mit Corbion zu unterstützen. Die Finanzierung unterstützt die Kapazitätsskalierung und Prozessindustrialisierung, entscheidende Einschränkungen für die Erweiterung von natürlichem Astaxanthin über Premium-Nutraceutical- und Kosmetikkanäle hinaus. Sie signalisiert zudem eine fortgesetzte Partnerschaft zwischen Biotech-Entwicklern und etablierten Inhaltsstoffunternehmen, um die Kommerzialisierung und den nachgelagerten Marktzugang zu beschleunigen.

- Juli 2025: BASF skizzierte Pläne zur Wiederaufnahme der Carotinoidproduktion an seinem Standort Ludwigshafen nach dem Vorfall von 2024, der die Produktion gestört hatte. Der Zeitplan für den Wiederanlauf und die anschließende Hochlaufphase prägten die Planung der Versorgungssicherheit für Kunden in der Lebensmittelanreicherung und Tierernährung, wo Qualifizierungszyklen für Inhaltsstoffe lang sind. Das Update unterstrich zudem die Rolle großer integrierter Standorte für die weltweite Verfügbarkeit von Carotinoiden sowie die Notwendigkeit der Bestandswiederherstellung nach Störungen.

- Mai 2024: Cepham brachte Luteye auf den Markt, eine Formulierung für die Augengesundheit, die Lutein und Zeaxanthin mit extra nativem Olivenöl kombiniert, das mit Oleocanthal angereichert ist. Das Produkt zielt auf die Positionierung im Bereich altersbedingter Augengesundheit ab und entspricht der Nachfrage in der Kategorie Nahrungsergänzungsmittel im Zusammenhang mit Formulierungen für Makulapigmente. Es spiegelt zudem die anhaltende Innovation bei Verabreichungsmatrizen und Kombinationskonzepten wider, die darauf ausgelegt sind, carotinoidbasierte SKUs in einem überfüllten Nutraceutical-Regal zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Carotinoide als der Wert von Carotinoid-Inhaltsstoffen definiert, die in nachgelagerte Anwendungen verkauft werden, wobei sowohl natürliche als auch synthetische Carotinoide erfasst werden, die hauptsächlich für Färbung und funktionelle Vorteile in wichtigen Endverbraucherbranchen eingesetzt werden.

Umfangsausschlüsse: Wir schließen rohe Oleoresin-Extrakte und carotinoidreiche Ganzbiomasse aus, die als Lebensmittelzutat und nicht als definierter Carotinoid-Inhaltsstoff verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Astaxanthin

- Beta-Carotin

- Canthaxanthin

- Lutein

- Lycopin

- Zeaxanthin

- Sonstige

- Nach Form

- Pulver

- Flüssigkeit

- Nach Quelle

- Synthetisch

- Natürlich

- Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Tierfutter

- Körperpflege und Kosmetik

- Pharmazeutika

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research legt die Grundregeln dafür fest, was gezählt wird, und hilft dabei, die erste Sicht auf Nachfrage- und Angebotssignale nach Anwendung zu entwickeln. Wir haben öffentliche Quellen wie Statistiken der Food and Agriculture Organization, UN-Comtrade-Handelsdaten, USDA- und EU-Publikationen zu Lebensmittel- und Futtermittelmärkten sowie FDA- und Europäische-Kommission-Regulierungsseiten zu Zusatzstoffen und Kennzeichnung herangezogen.

Um die Zahlen in einem Modell verwendbar zu machen, haben wir zudem Geschäftsberichte, Investorenpräsentationen und Produktspezifikationsdokumente von Unternehmen überprüft, die typische Qualitäten und Anwendungsfälle beschreiben. Bei Bedarf haben wir Patentdatenbanken überprüft, um zu verfolgen, wohin sich Produktionswege und Formulierungen verschieben. Für kommerzielle Plausibilitätsprüfungen haben wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und für Import-Export-Sendungsprüfungen auf Sendungsebene genutzt, um Mengen und die Richtung der Preisentwicklung nach Qualität abzugleichen. Die oben aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für die Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde verwendet, um die Desk-Annahmen zu prüfen, die den Marktwert am häufigsten beeinflussen, insbesondere den Anwendungsmix, typische Einsatzraten und die Preisgestaltung nach Qualität (natürlich versus synthetisch). Wir haben mit Beteiligten aus der Inhaltsstoffherstellung, Distributoren und nachgelagerten Käufern in Lebensmitteln, Nahrungsergänzungsmitteln und Futtermitteln gesprochen und die Eingaben dann über die wichtigsten Verbraucherregionen hinweg verglichen, um die endgültige Sicht konsistent zu halten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 15 % | APAC: 46 % |

| Mid-Tier: 55 % | Funktions-/Abteilungsleiter: 25 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 16 % | Manager: 60 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Verbrauchspools nach Endverbraucherbranchen rekonstruiert und dann anhand typischer Dosierungen und Formulierungsanteile in Carotinoidnachfrage umgerechnet werden. Wir verwendeten Marktindikatoren wie Produktions- und Handelsindikatoren für wichtige Rohstoffe, Trends in der Lebensmittel- und Getränkeproduktion, Produktionsvolumina von Tierfutter und das Wachstum der Nahrungsergänzungsmittelkategorie, die dann auf die Nutzungsintensität und Preisbänder von Carotinoiden abgebildet werden.

Um die Summen realistisch zu halten, führten wir parallel selektive Bottom-Up-Näherungen durch. Diese umfassten stichprobenartige Zusammenfassungen von Anbieterumsätzen, Kanalprüfungen zu durchschnittlichen Verkaufspreisen nach Typ und Volumen-mal-Preis-Berechnungen für einige stark genutzte Anwendungen. Wir passten dann an, wo Abdeckungslücken bestanden. Prognosen wurden mittels Szenarioanalyse entwickelt, unterstützt durch Expertenmeinungen zu Verschiebungen des natürlichen Anteils, Preisdruck, regulatorischer Akzeptanz und Nachfragewachstum bei Nahrungsergänzungsmitteln und Aquakulturfutter. Das Modell wurde unter jedem Szenario erneut durchgeführt, um die CAGR und die jährlichen Schritte an den Treibern auszurichten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Prüfungen validiert, die das Modell mit unabhängigen Signalen vergleichen, einschließlich Handelsrichtung, gemeldeter Kapazitätsbewegungen und Anwendungsnachfrage-Proxys, sodass große Sprünge vor der Freigabe hinterfragt werden. Wenn eine Abweichung ungewöhnlich erscheint, werden die Annahmen erneut überprüft, und gezielte Nachkontakte werden ausgelöst, um die spezifische Eingabe, die die Schwankung verursacht hat, erneut zu testen.

Jeder Bericht wird jährlich aktualisiert. Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis Angebot, Preisgestaltung oder regulatorischen Zugang verändert. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, um sicherzustellen, dass jüngste Entwicklungen berücksichtigt werden und die Werte des letzten Jahres über Regionen und Anwendungen hinweg intern konsistent sind.

Marktgröße des Carotinoide-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Carotinoide können stark voneinander abweichen, da derselbe Begriff für unterschiedliche Produktformen verwendet wird und Preisgestaltung sowie Anwendungsgrenzen dann miteinander vermischt werden. Unterschiede ergeben sich typischerweise daraus, ob Studien Rohextrakte, Ganzbiomasseprodukte oder nur raffinierte Carotinoid-Inhaltsstoffe einbeziehen, und ob sie natürliche und synthetische Qualitäten nach derselben Preislogik behandeln.

Die Vergleichstabelle zeigt eine breite Streuung, und im Modell von Mordor Intelligence bleiben die Summen an Carotinoide auf Inhaltsstoffebene gebunden, die in Lebensmittel, Nahrungsergänzungsmittel, Futtermittel, Körperpflege und Pharma verkauft werden, während rohe Oleoresine und Ganzbiomasse ausgeschlossen werden, die den Wert aufblähen können, wenn sie als Carotinoide gezählt werden.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,15 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 3,26 Mrd. USD (2024) | Verwendet eine breitere Definition, die scheinbar mehr angrenzende Kategorien zusammenfasst und ein anderes Basisjahr anwendet, was die Summen erhöhen kann, wenn natürliche und synthetische Mischungen und deren Preispunkte unterschiedlich angenommen werden. |

| Globaler Verlag B | 1,72 Mrd. USD (2025) | Verwendet eine engere Wertbasis und ein anderes Prognosefenster, und die niedrigere Zahl kann sich ergeben, wenn die Anwendungsabdeckung und die Jahresdurchschnittspreisannahmen konservativer oder nicht vollständig auf die Aufteilung nach Inhaltsstoffqualität abgestimmt sind. |

Insgesamt lässt sich die Spanne hauptsächlich durch Abgrenzungslinien im Umfang und die Art und Weise erklären, wie Preise über Qualitäten und Anwendungen Jahr für Jahr fortgeschrieben werden. Unser Ansatz hält den Wert nachvollziehbar an einen definierten Inhaltsstoffkorb gebunden, mit Nachfragepools und Preisbändern, die überprüft und aktualisiert werden können, sobald neue Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Carotenoids-Markt im Jahr 2026?

Die Größe des Carotenoids-Marktes beträgt im Jahr 2026 USD 2,15 Milliarden und soll bis 2031 USD 2,68 Milliarden erreichen.

Welcher Carotenoid-Typ hält den größten Marktanteil?

Astaxanthin führt mit einem Anteil von 28,31 % am Umsatz 2025 aufgrund seiner Doppelverwendung in Lachsfutter und Sportnahrungsergänzungsmitteln.

Was treibt das schnellste Wachstum bei den Anwendungen an?

Nahrungsergänzungsmittel sind die am schnellsten wachsende Anwendung mit einer CAGR von 6,35 % bis 2031, getragen durch die Nachfrage nach Augengesundheit und Leistungsernährung.

Welche Region soll am schnellsten wachsen?

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 6,92 % erzielen, angetrieben durch die expandierende Aquakultur in China und Südostasien.

Seite zuletzt aktualisiert am: