Marktgröße und Marktanteil von Beta-Glucan

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

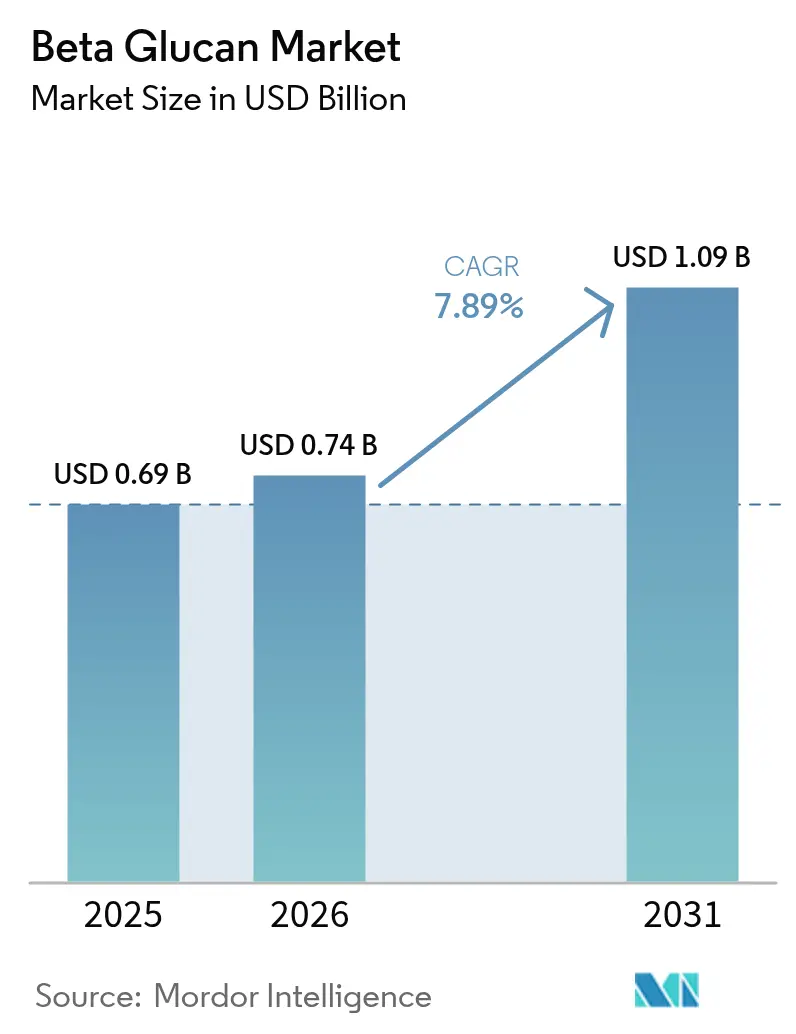

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beta-Glucan-Marktanalyse von Mordor Intelligence

Die Marktgröße für Beta-Glucan im Jahr 2026 wird auf 744,44 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,69 Milliarden USD, mit Projektionen für 2031 von 1,09 Milliarden USD, was einem Wachstum von 7,89 % CAGR im Zeitraum 2026–2031 entspricht. Der wachsende wissenschaftliche Konsens über die Senkung des Cholesterinspiegels, die Immunmodulation und die Vorteile für die Darmgesundheit steigert das Profil von Beta-Glucan in den Bereichen funktionelle Lebensmittel, Pharmazeutika und Körperpflege kontinuierlich. Die U.S. Food and Drug Administration (FDA) erkennt die cholesterinsenkende Wirksamkeit von Hafer-Beta-Glucan an und ermöglicht damit Gesundheitsaussagen auf der Verpackung, die Produkteinführungen beschleunigen. Investitionen in Präzisionsfermentation und fortschrittliche Extraktion erweitern die Versorgungsoptionen und reduzieren gleichzeitig die Volatilität der Produktionskosten. Die solide regulatorische Unterstützung durch Behörden wie die Europäische Behörde für Lebensmittelsicherheit (EFSA) und klare Kennzeichnungsvorschriften ermutigen Markeninhaber zusätzlich, Beta-Glucan-orientierte Formulierungen voranzutreiben.

Wichtigste Erkenntnisse des Berichts

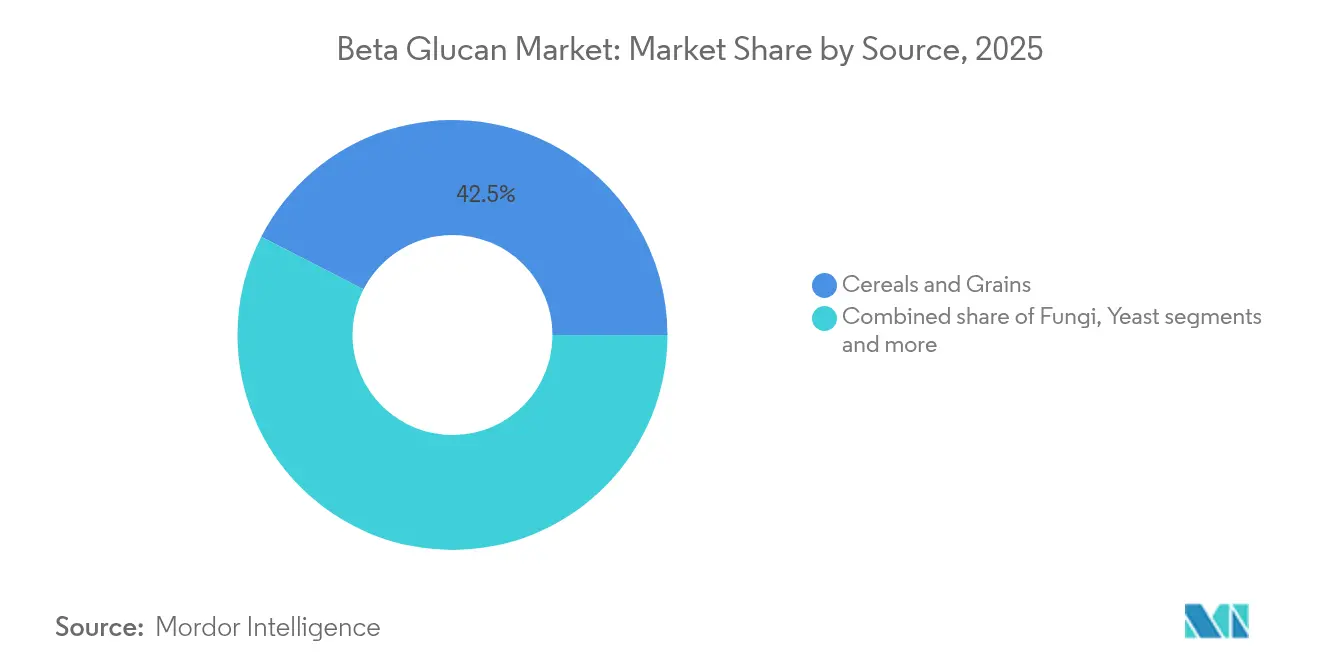

- Nach Quelle führten Getreide und Körner im Jahr 2025 mit einem Umsatzanteil von 42,45 %; pilzbasierte Formate werden bis 2031 voraussichtlich mit einer CAGR von 8,49 % wachsen.

- Nach Kategorie entfielen im Jahr 2025 72,05 % des Beta-Glucan-Marktanteils auf lösliche Formen, während unlösliche Typen bis 2031 mit einer CAGR von 8,81 % wachsen dürften.

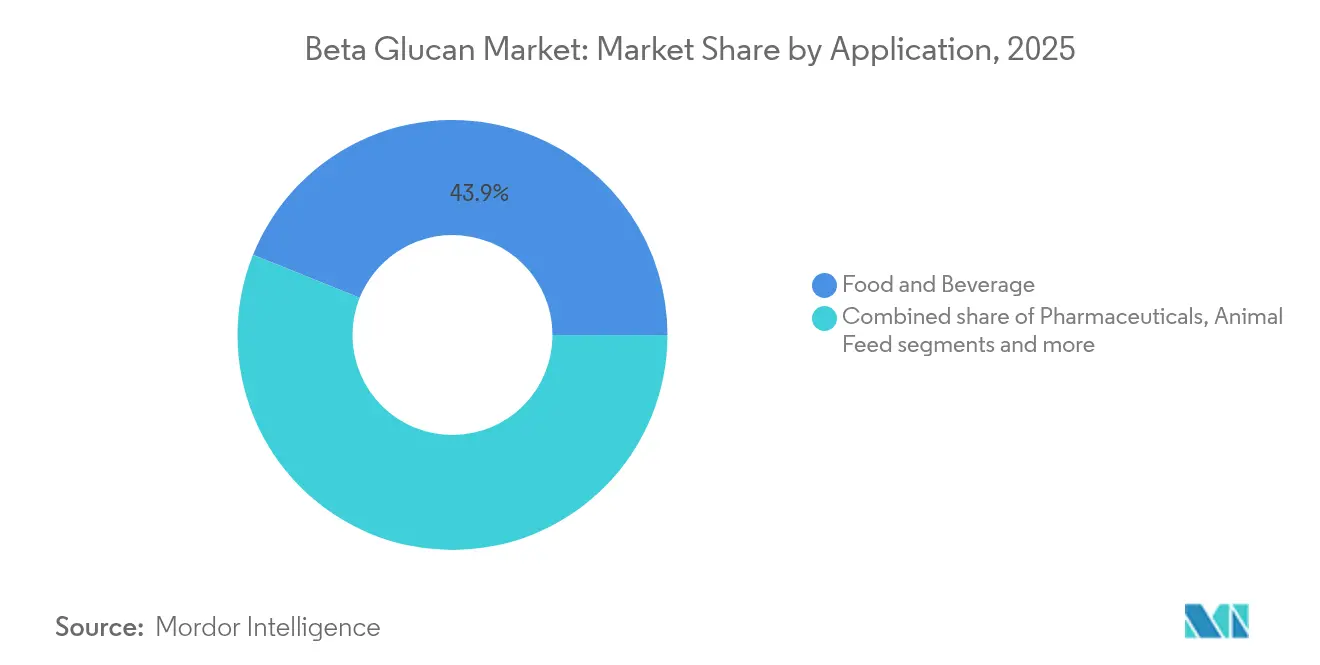

- Nach Anwendung entfielen im Jahr 2025 43,92 % der Beta-Glucan-Marktgröße auf Lebensmittel und Getränke; Körperpflege und Kosmetik verzeichnen zwischen 2026 und 2031 eine CAGR von 8,68 %.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 33,10 % am Beta-Glucan-Markt, während Asien-Pazifik bis 2031 eine CAGR von 8,99 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Beta-Glucan-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach immunstärkenden Inhaltsstoffen in funktionellen Lebensmitteln | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit pflanzlicher Inhaltsstoffe | +1.2% | Global, angeführt von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit in Produkten für Darmgesundheit und Präbiotika | +1.5% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei veganen und glutenfreien Produkteinführungen | +0.9% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Ausweitung pilz- und hefebasierter Beta-Glucane in der Pharmaindustrie | +1.1% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Forschung und Entwicklung zur Verbesserung von Löslichkeit und Bioverfügbarkeit | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach immunstärkenden Inhaltsstoffen in funktionellen Lebensmitteln

Das nach der Pandemie gestiegene Gesundheitsbewusstsein hat die Verbraucherprioritäten grundlegend in Richtung immununterstützender Inhaltsstoffe verschoben, wobei Verbraucher laut dem Bericht der Kerry Group aktiv nach Produkten suchen, die die Immungesundheit unterstützen. Die wissenschaftlich validierten immunmodulatorischen Wirkungen von Beta-Glucan positionieren es als bevorzugten Inhaltsstoff in funktionellen Getränken, wobei 60 % der Verbraucher in der Region Asien-Pazifik, Naher Osten und Afrika (APMEA) Interesse an Getränken für die Immungesundheit bekunden. Die GRAS-Zulassung der FDA für Beta-Glucane aus Antrodia cinnamomea in Mengen von bis zu 150 mg pro Portion belegt das regulatorische Vertrauen in die Sicherheitsprofile. Klinische Studien zeigen, dass der Konsum von Beta-Glucan die Immunantwort bei Patienten mit geschwächtem Immunsystem verbessert, wie in Studien zum myelodysplastischen Syndrom nachgewiesen wurde. Diese auf Immunstärkung ausgerichtete Positionierung treibt Premium-Preisstrategien voran und ermöglicht die Marktdurchdringung in bisher unerschlossenen demografischen Segmenten. Die Konvergenz wissenschaftlicher Validierung und Verbrauchernachfrage schafft nachhaltige Wettbewerbsvorteile für Beta-Glucan-Lieferanten mit robusten klinischen Datenportfolios.

Wachsende Beliebtheit pflanzlicher Inhaltsstoffe

Laut dem Smart Protein Project priorisierten im Jahr 2023 49 % der Umfrageteilnehmer in Italien gesundheitliche Vorteile, während 26 % beim Kauf pflanzlicher oder veganer Lebensmittel auf Umwelt- und Klimaauswirkungen achteten [1]Quelle: Smart Protein Project, „Evolving Appetites: An In-depth Look At European Attitudes Towards Plant-based Eating”, smartproteinproject.eu. Verbraucherpräferenzen beeinflussen direkt die Kaufmuster im pflanzlichen Lebensmittelsegment, wobei die Nachfrage nach Clean-Label-Produkten steigt, die gesundheitliche Vorteile und ökologische Nachhaltigkeit bieten. Dieser Trend deutet auf einen grundlegenden Wandel im Lebensmittelmarkt hin, bei dem Gesundheits- und Umweltaspekte die Produktauswahl bestimmen. Die pflanzliche Positionierung ermöglicht es Herstellern, Premium-Preisstrategien umzusetzen und Nachhaltigkeitsanforderungen großer Lebensmittelunternehmen zu erfüllen. Dieser Ansatz erfüllt nicht nur die Verbraucherpräferenzen, sondern steht auch im Einklang mit den Nachhaltigkeitszielen der Unternehmen und den regulatorischen Anforderungen. Die Kombination aus pflanzlichen Trends und funktionellen Gesundheitsvorteilen schafft klare Wertversprechen, die im Vergleich zu Standard-Beta-Glucan-Produkten höhere Margen erzielen. Diese Konvergenz von Gesundheitsfunktionalität und Nachhaltigkeit bietet Herstellern erhebliche Chancen, innovative Produkte zu entwickeln, die Premium-Marktsegmente erschließen.

Zunehmende Beliebtheit in Produkten für Darmgesundheit und Präbiotika

Das Bewusstsein für die Darmgesundheit fördert ein differenziertes Verbraucherverständnis präbiotischer Mechanismen, wobei die Fähigkeit von Beta-Glucan, nützliche Darmbakterien zu modulieren, wissenschaftliche Bestätigung findet. Das mechanistische Verständnis der Wechselwirkung von Beta-Glucan mit der Darmmikrobiota ermöglicht eine gezielte Produktentwicklung für spezifische Gesundheitsergebnisse, die über eine generische Ballaststoffpositionierung hinausgeht. Klinische Belege für die Rolle von Beta-Glucan bei der Aufrechterhaltung eines gesunden Cholesterinspiegels durch darmmediierte Mechanismen stärken die regulatorische Substantiierung von Gesundheitsaussagen in mehreren Rechtssystemen. Dieses wissenschaftliche Fundament ermöglicht eine Premium-Positionierung in der wachsenden Kategorie der Darmgesundheit, in der Verbraucher eine höhere Zahlungsbereitschaft für nachgewiesene Wirksamkeit zeigen. Die Konvergenz von Mikrobiomwissenschaft und Beta-Glucan-Funktionalität schafft Möglichkeiten für personalisierte Ernährungsanwendungen und gezielte therapeutische Interventionen.

Wachstum bei veganen und glutenfreien Produkteinführungen

Laut einer Umfrage der Vegan Society folgen in Großbritannien rund zwei Millionen Menschen, was 3 % der Bevölkerung entspricht, einer veganen oder pflanzlichen Ernährung [2]Quelle: The Vegan Society, „Nationwide Trends Highlight Growing Shift Toward Plant-based Diets”, vegansociety.com. Dieser Anstieg deutet auf einen Marktwandel von medizinischer Notwendigkeit hin zu Lebensstilpräferenzen bei der Ernährungswahl hin. Beta-Glucan ist von Natur aus glutenfrei und pflanzlich und erfüllt damit die Marktanforderungen für vegane und glutenfreie Produkte, während es gleichzeitig funktionelle Gesundheitsvorteile bietet. Umfassende Forschungsstudien zeigen, dass aus Pleurotus ostreatus gewonnene Beta-Glucane sowohl das Nährwertprofil als auch die sensorischen Eigenschaften von glutenfreiem Brot erheblich verbessern und damit eine anhaltende Herausforderung bei der Entwicklung glutenfreier Produkte wirksam angehen. Die Genehmigung der Europäischen Kommission für (1-3)(1-6)-β-Glucane aus Pilzquellen als Lebensmittelzutaten hat die potenziellen Anwendungen in verschiedenen Spezialdiätprodukten erheblich erweitert. Diese strategische Marktpositionierung ermöglicht es Herstellern, mehrere Ernährungspräferenzsegmente effektiv zu bedienen und gleichzeitig Premium-Preispunkte für ihre spezialisierten Produktformulierungen sowohl in veganen als auch in glutenfreien Kategorien beizubehalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein in Entwicklungsmärkten | -1.3% | Entwicklungsmärkte in Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Variabilität der funktionellen Wirksamkeit je nach Quelle | -0.8% | Global, insbesondere Neueinsteiger betreffend | Kurzfristig (≤ 2 Jahre) |

| Störungen der Lieferkette bei der Rohstoffbeschaffung | -1.1% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Standardisierung der Produktqualität | -0.6% | Global, mit regulatorischem Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Verbraucherbewusstsein in Entwicklungsmärkten

Wissenslücken bei Verbrauchern in Schwellenmärkten hemmen die Einführung von Beta-Glucan trotz wachsendem Gesundheitsbewusstsein und steigendem verfügbarem Einkommen. Die Anforderungen an die wissenschaftliche Substantiierung variieren in Entwicklungsmärkten erheblich, was Compliance-Komplexitäten schafft, die etablierte multinationale Unternehmen gegenüber lokalen Herstellern begünstigen. Die Diskrepanz zwischen traditionellen Ernährungsgewohnheiten und modernen Konzepten funktioneller Lebensmittel erfordert erhebliche Investitionen in die Verbraucheraufklärung, die viele Beta-Glucan-Lieferanten angesichts unsicherer Renditezeithorizonte nicht rechtfertigen können. Regulatorische Rahmenbedingungen in Entwicklungsmärkten verfügen häufig nicht über spezifische Leitlinien für Beta-Glucan-Gesundheitsaussagen, was Markteintrittsbarrieren schafft und die Wirksamkeit von Werbebotschaften einschränkt. Dieses Bewusstseinsgefälle wirkt sich besonders auf hochpreisige Beta-Glucan-Produkte aus, bei denen das Verständnis der Verbraucher für funktionelle Vorteile direkt mit der Kaufabsicht und der Bereitschaft zur Zahlung von Preisaufschlägen korreliert.

Variabilität der funktionellen Wirksamkeit je nach Quelle

Quellenabhängige Wirksamkeitsvariationen schaffen Herausforderungen bei der Qualitätskonsistenz, die das Verbrauchervertrauen untergraben und Zulassungsverfahren erschweren. Molekulargewicht, Strukturkonfiguration und Extraktionsmethoden von Beta-Glucan beeinflussen die Bioaktivität erheblich, wobei Studien zeigen, dass Molekulargewichtsvariationen die präbiotische Wirksamkeit und die Modulation der Immunantwort beeinflussen. Die Anforderung der FDA nach umfassenden Sicherheitsbewertungen und toxikologischen Studien für jede Beta-Glucan-Quelle, wie in GRAS-Mitteilungen für Antrodia- und Weißchampignon-Extrakte demonstriert, schafft regulatorische Komplexität und Markteintrittsbarrieren. Variationen der Extraktionsmethoden, einschließlich enzymatischer, alkalischer und subkritischer Wassertechniken, erzeugen Beta-Glucan-Produkte mit unterschiedlichen physikochemischen Eigenschaften und biologischen Aktivitäten, was Standardisierungsbemühungen erschwert. Diese Variabilität stellt insbesondere kleinere Hersteller vor Herausforderungen, denen die Ressourcen für umfassende Charakterisierungs- und klinische Validierungsstudien fehlen. Die daraus resultierende Marktfragmentierung begrenzt Skaleneffekte und führt zu Verwirrung bei Verbrauchern hinsichtlich der Produktauswahl und der erwarteten Gesundheitsergebnisse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Getreide verankert den Markt, während Pilze an Dynamik gewinnen

Getreide und Körner halten im Jahr 2025 einen Marktanteil von 42,45 %, was auf etablierte Lieferketten und regulatorische Akzeptanz für aus Hafer und Gerste gewonnene Beta-Glucane zurückzuführen ist. Die Anerkennung der FDA für die cholesterinsenkenden Eigenschaften von Hafer-Beta-Glucan bei einer täglichen Aufnahme von 3 Gramm unterstützt die Marktpositionierung, während Tate & Lyles PromOat die kommerzielle Tragfähigkeit in Bio-Lebensmittelformulierungen demonstriert. Pilzbasierte Beta-Glucane verzeichnen jedoch mit einer CAGR von 8,49 % bis 2031 ein starkes Wachstum, angetrieben durch überlegene Bioaktivitätsprofile und neuartige Extraktionsmöglichkeiten. Meeresalgen- und Mikroalgenquellen sehen sich regulatorischen Hürden gegenüber, insbesondere in Europa, wo die Anforderungen der EFSA für die Zulassung neuartiger Lebensmittel Markteintrittsbarrieren schaffen, obwohl vielversprechende Bioaktivitätsprofile vorliegen.

Die Wettbewerbslandschaft zeigt strategische Positionierungsunterschiede zwischen den Quellkategorien, wobei getreidebasierte Lieferanten Kosteneffizienz und regulatorische Compliance betonen, während pilzbasierte Produzenten auf Premium-Bioaktivität und neuartige Anwendungen setzen. Die bakterielle Beta-Glucan-Produktion durch Fermentation mit Milchsäurebakterien bietet In-situ-Anreicherungsmöglichkeiten für Sauerteigapplikationen und adressiert Clean-Label-Anforderungen bei gleichzeitiger Verbesserung der Nährwertprofile. Diese Strategie der Quelldiversifizierung ermöglicht die Risikominderung bei Lieferkettenunterbrechungen und erschließt gleichzeitig Premium-Preise für spezialisierte Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Dominanz löslicher Formen trifft auf Innovation bei unlöslichen Formen

Lösliche Beta-Glucane halten im Jahr 2025 einen Marktanteil von 72,05 %, gestützt durch etablierte Gesundheitsaussagen und nachgewiesene Funktionalität in Lebensmittelanwendungen. Die Genehmigung von Gesundheitsaussagen für lösliche Beta-Glucane durch die Europäische Behörde für Lebensmittelsicherheit stärkt die Marktpositionierung, insbesondere für die Senkung des Cholesterinspiegels und die Modulation der glykämischen Reaktion. Diese Kategoriedifferenzierung ermöglicht Premium-Preisstrategien für spezialisierte Anwendungen und adressiert gleichzeitig ungedeckte Bedürfnisse in pharmazeutischen und kosmetischen Formulierungen, wo lösliche Formen unzureichend sind.

Unlösliche Beta-Glucane beschleunigen ihr Wachstum mit einer CAGR von 8,81 % bis 2031, angetrieben durch aufkommende Anwendungen in der Körperpflege und spezialisierten pharmazeutischen Formulierungen. Die strukturellen Eigenschaften unlöslicher Formen ermöglichen einzigartige Abgabemechanismen, insbesondere in topischen Anwendungen, bei denen verzögerte Freisetzung und Verbesserung der Barrierefunktion Wettbewerbsvorteile bieten. Darüber hinaus stimulierten unlösliche Beta-Glucane die Immunantwort durch Makrophagenaktivierung und Stärkung der Darmbarriere. Diese Verbindungen verbesserten auch die Verdauungsgesundheit durch Erhöhung des Stuhlvolumens und Aufrechterhaltung regelmäßiger Darmbewegungen, was sie zu wesentlichen Bestandteilen von Immun- und Verdauungsgesundheitspräparaten macht.

Nach Anwendung: Dominanz von Lebensmitteln wird durch den Aufschwung der Körperpflege herausgefordert

Lebensmittel- und Getränkeanwendungen sichern sich im Jahr 2025 einen Marktanteil von 43,92 %, verankert durch etablierte regulatorische Wege und Verbraucherakzeptanz für funktionelle Lebensmittel. Das Vollkornportfolio von General Mills, bei dem 86 % der Cerealien mindestens 8 Gramm Vollkorn pro Portion liefern, demonstriert laut dem Nachhaltigkeitsbericht 2024 von General Mills das Engagement eines großen Herstellers für die Einbindung von Beta-Glucan. Bäckerei- und Süßwarensegmente profitieren von den funktionellen Eigenschaften von Beta-Glucan als Verdickungsmittel und Stabilisatoren, während Getränkeanwendungen die Positionierung im Bereich Immungesundheit nutzen.

Körperpflege- und Kosmetikanwendungen verzeichnen mit einer CAGR von 8,68 % bis 2031 ein starkes Wachstum, was den Trend zu Schönheit von innen und die wissenschaftliche Validierung topischer Vorteile widerspiegelt. Die wundheilenden, antioxidativen und entzündungshemmenden Eigenschaften von Beta-Glucan ermöglichen eine Premium-Positionierung in Hautpflegeformulierungen, wobei Forschungsergebnisse die Wirksamkeit in kosmetischen Anwendungen belegen. Laut Daten des Statistischen Amtes des Vereinigten Königreichs aus dem Jahr 2024 beliefen sich die Verbraucherausgaben für Körperpflege im Vereinigten Königreich auf 41,9 Milliarden GBP. Pharmazeutische Anwendungen profitieren von den immunmodulatorischen Wirkungen und den Wirkstoffabgabemöglichkeiten von Beta-Glucan, wobei GRAS-Zulassungen die Formulierungsmöglichkeiten erweitern. Tierfutteranwendungen nutzen die immunstärkenden Eigenschaften von Beta-Glucan, reduzieren die Antibiotikaabhängigkeit und verbessern gleichzeitig die Tiergesundheit. Diese Anwendungsdiversifizierung verringert die Abhängigkeit von traditionellen Lebensmittelmärkten und erschließt gleichzeitig höhere Margen in spezialisierten Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Marktführerschaft Europas beruht auf umfassenden regulatorischen Rahmenbedingungen und etablierter Verbraucherakzeptanz für funktionelle Lebensmittel, wobei die Datenbank der Europäischen Behörde für Lebensmittelsicherheit zu Gesundheitsaussagen Marktklarheit für Beta-Glucan-Anwendungen schafft. Der Marktanteil der Region von 33,10 % im Jahr 2025 spiegelt ausgereifte Lieferketten und ein differenziertes Verbraucherverständnis funktioneller Vorteile wider. Die Investition des KELP-EU-Projekts von 6 Millionen EUR in eine nachhaltige Meeresalgen-Bioraffinerie demonstriert das europäische Engagement für die Quelldiversifizierung bei gleichzeitiger Erfüllung von Umweltnachhaltigkeitsmandaten. Die Auswirkungen des Brexits beeinflussen weiterhin die Lieferkettenlogistik und die regulatorische Harmonisierung und schaffen Möglichkeiten für den Ausbau der inländischen Produktion.

Die CAGR von 8,99 % in Asien-Pazifik bis 2031 spiegelt ein zunehmendes Gesundheitsbewusstsein und expandierende Nutraceutical-Märkte in verschiedenen Volkswirtschaften wider. Indiens wachsende Mittelschicht und das zunehmende Bewusstsein für präventive Gesundheitsversorgung treiben die Nachfrage nach funktionellen Inhaltsstoffen an, während die regulatorische Harmonisierung in den ASEAN-Märkten regionale Expansionsstrategien erleichtert. Die vielfältigen Ernährungstraditionen der Region schaffen Möglichkeiten für kulturell angepasste Beta-Glucan-Formulierungen.

Nordamerika profitiert von einer etablierten Haferproduktionsinfrastruktur und regulatorischer Klarheit durch FDA-GRAS-Zulassungen, was einen effizienten Markteintritt für Beta-Glucan-Produkte ermöglicht. Der ausgereifte Markt für funktionelle Lebensmittel und die anspruchsvolle Verbraucherbasis der Region unterstützen Premium-Positionierungsstrategien, während Möglichkeiten zur vertikalen Integration in Landwirtschaft und Verarbeitung Wettbewerbsvorteile schaffen. Lieferkettenanfälligkeiten bei der Getreidebeschaffung, die durch die Herausforderungen der lokalen Getreidelieferkette in Colorado verdeutlicht werden, schaffen Möglichkeiten für regionale Diversifizierungsstrategien. Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Chancen mit wachsendem Gesundheitsbewusstsein und expandierenden Mittelschichtbevölkerungen dar, obwohl die regulatorischen Rahmenbedingungen im Vergleich zu etablierten Märkten noch unterentwickelt sind.

Wettbewerbslandschaft

Der Beta-Glucan-Markt weist eine moderate Fragmentierung auf, wobei zu den wichtigsten Unternehmen Kerry Group, DSM-Firmenich und Angel Yeast Co. Ltd. gehören. Diese Unternehmen behaupten ihre Marktpositionen durch strategische Initiativen. Sie haben Produktinnovationen priorisiert, insbesondere bei der Entwicklung spezialisierter Beta-Glucan-Formulierungen für vielfältige Anwendungen von Lebensmitteln und Getränken bis hin zu Pharmazeutika und Körperpflegeprodukten.

Die Branche hat einen erheblichen Fokus auf Forschungs- und Entwicklungsaktivitäten erlebt, wobei Unternehmen in neue Extraktionstechnologien und verbesserte Produktionsprozesse investieren, um Produktqualität und Effizienz zu steigern. Strategische Partnerschaften, insbesondere mit Forschungseinrichtungen und Vertriebsnetzwerken, haben sich als wichtiger Trend zur Erweiterung der Marktreichweite und technologischer Fähigkeiten herausgebildet. Unternehmen verfolgen auch aktiv geografische Expansion durch neue Produktionsstätten und Vertriebszentren, insbesondere in Schwellenmärkten, und stärken gleichzeitig ihre Präsenz in etablierten Regionen durch Akquisitionen und Kooperationen.

Muster der Technologieeinführung zeigen divergierende Strategien, wobei etablierte Akteure die Prozessoptimierung und Kosteneffizienz betonen, während Neueinsteiger durch fortschrittliche Extraktionstechnologien und neuartige Ausgangsmaterialien eine Premium-Positionierung anstreben. Chancen in unbesetzten Bereichen ergeben sich bei personalisierten Ernährungsanwendungen und gezielten therapeutischen Interventionen, bei denen die immunmodulatorischen Eigenschaften von Beta-Glucan präzise Gesundheitslösungen ermöglichen.

Marktführer der Beta-Glucan-Branche

Kerry Group

DSM-Firmenich

Tate & Lyle Plc

Lesaffre International

Angel Yeast Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Layn Natural Ingredients entwickelte Galacan, einen Beta-Glucan-Inhaltsstoff, der durch Präzisionsfermentation in seiner erweiterten Biotechnologieanlage hergestellt wird. Der Inhaltsstoff zeigte verbesserte Bioverfügbarkeit und Wasserlöslichkeit. Das Unternehmen entwickelte Galacan für Anwendungen in der Darmgesundheit, der Modulation von Entzündungsreaktionen und der Körperpflege und strebt gleichzeitig die FDA-GRAS-Zertifizierung an.

- November 2024: Alchemy Agencies ging eine Partnerschaft mit Super Beta Glucan ein, um biologische Pilzextraktprodukte mit hohen Konzentrationen an Beta-Glucanen für Gesundheits- und Wellnessanwendungen zu vertreiben. Aus Pilzextrakten gewonnene Beta-Glucane wurden zunehmend für ihre potenziellen gesundheitlichen Vorteile anerkannt, darunter verbesserte kognitive Funktion, gesteigerte Energieniveaus, verbesserte Immunantwort und bessere Hautgesundheit.

- Juli 2023: BENEO brachte Orafti β-Fit auf den Markt, seinen ersten Gerstenmehl-Beta-Glucan-Inhaltsstoff. Das natürliche Vollkornmehl aus Gerste enthält 20 % Beta-Glucane und bietet gesundheitliche Vorteile für die Herzfunktion und die Blutzuckerregulierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Beta-Glucan-Markt als den gesamten Jahreswert von lebensmittel- und futtermittelqualitätsfähigen löslichen und unlöslichen Beta-Glucanen, die aus Getreide (Hafer, Gerste), Hefe, Pilzen und Mikroalgen gewonnen und anschließend als eigenständige Zutaten oder vorgemischte Systeme an Formulierer in den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Körperpflege, Pharmazeutika und Tierernährung verkauft werden. Laut Mordor Intelligence wird dieser adressierbare Markt im Jahr 2025 auf USD 650,20 Millionen bewertet.

Ausschluss aus dem Geltungsbereich: Fucoidan, andere nicht-β-Glucan-lösliche Ballaststoffe sowie fertige Verbraucherprodukte sind nicht enthalten.

Segmentierungsübersicht

- Nach Quelle

- Getreide und Körner

- Pilze

- Hefe

- Meeresalgen und Mikroalgen

- Sonstige

- Nach Kategorie

- Löslich

- Unlöslich

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Getränke

- Snacks

- Milch- und Milchprodukte

- Sonstige

- Körperpflege und Kosmetik

- Pharmazeutika

- Tierfutter

- Sonstige

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Zutatenprozessoren, Formulierer von Nutraceutical-Marken und Lohnhersteller in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche konzentrierten sich auf durchschnittliche Verkaufspreise, Einschlussraten in wichtigen Anwendungen und erwartete regulatorische Veränderungen, wodurch Volumenannahmen verfeinert und Sekundärbefunde gegengeprüft werden konnten.

Desk Research

Wir begannen mit Makrodaten zur Hafer- und Gerstenproduktion aus FAOSTAT, globalen Hefeproduktionsdaten der International Yeast Federation sowie Import-Export-Daten aus Volza. Regulatorische Einreichungen von EFSA, FDA und Chinas CFSA klärten zulässige Gesundheitsaussagen und Dosierungsobergrenzen. Unternehmenserlösaufteilungen wurden über D&B Hoovers geprüft, während begutachtete Fachbeiträge in Zeitschriften wie Food Hydrocolloids zur Quantifizierung von Extraktionsausbeuten beitrugen. Nachrichtenflüsse über Dow Jones Factiva und Patentanzahlen über Questel lieferten zukunftsgerichtete Signale. Diese Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde erstellt, indem Getreideerntemengen, Hefeproduktion und typische Rückgewinnungsquoten mit Endverbrauchsdurchdringungsraten verknüpft wurden. Selektive Lieferanten-Rollups (Stichproben-ASP × Volumen) validieren und korrigieren die Gesamtwerte. Zu den wichtigsten Variablen gehören: (1) Pro-Kopf-Konsum von angereicherten Lebensmitteln, (2) Anreicherungsziele für lösliche Ballaststoffe in wichtigen Regionen, (3) durchschnittliche Beta-Glucan-Konzentration in Hafer im Vergleich zu Hefe, (4) Preisentwicklungen bei Zutaten und (5) regulatorische Genehmigungen, die Kategorien öffnen oder einschränken. Prognosen bis 2030 verwenden multivariate Regression kombiniert mit Szenarioanalysen, und Datenlücken bei Lieferantendaten werden durch regionsspezifische Preis-Volumen-Proxys überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen anhand von Versanddaten und Währungsumrechnungsprüfungen vor der Freigabe. Wir aktualisieren alle zwölf Monate und geben Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse – wie größere Kapazitätserweiterungen oder plötzliche regulatorische Änderungen – die Ausgangsbasis verschieben. Vor jeder Kundenlieferung wird ein neuer Validierungsdurchlauf durchgeführt.

Warum Mordors Beta-Glucan-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Quellenabdeckungen, Preiskurven und Aktualisierungsintervalle wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen engere Zutatenbereiche, das Weglassen von Kosmetik- oder Futtermittelkanälen, ältere Ausgangsbasen und statische Preisannahmen anderer Anbieter, während Mordor jeden Input auf aktuelle Produktions-, Handels- und Interviewbelege zurückführt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 650,2 M (2025) | Mordor Intelligence | - |

| USD 610,0 M (2023) | Global Consultancy A | Begrenzte Quellenvielfalt und geringere Interviewvalidierung |

| USD 542,0 M (2024) | Global Consultancy B | Schließt Kosmetik und Futtermittel aus, wendet konservative Durchdringungsmultiplikatoren an |

| USD 313,9 M (2018) | Industry Association C | Veraltete Basislinie mit statischer Preisgestaltung und ohne aktuelle regulatorische Anpassungen |

Diese Vergleiche zeigen, dass Mordor Intelligence eine ausgewogene, transparente Basislinie bietet, die auf aktuellen Volumina, realistischen Preisen und klar dokumentierten Annahmen beruht und Entscheidungsträgern einen verlässlichen Ausgangspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Beta-Glucan-Marktes?

Der Beta-Glucan-Markt wurde im Jahr 2026 auf 744,44 Millionen USD bewertet und soll bis 2031 auf 1,09 Milliarden USD ansteigen.

Welche Region hält den größten Anteil am Beta-Glucan-Absatz?

Europa führt mit einem Anteil von 33,10 % und profitiert von harmonisierten EFSA-Gesundheitsaussagenregelungen und der Vertrautheit der Verbraucher mit funktionellen Lebensmitteln.

Welche Quelle wächst innerhalb des Beta-Glucan-Marktes am schnellsten?

Pilzbasierte Beta-Glucane expandieren mit einer CAGR von 8,49 % dank überlegener Bioaktivität und Kapazitäten in der Präzisionsfermentation.

Was treibt die Einführung von Beta-Glucan in der Körperpflege voran?

Klinische Belege für hautregenerierende und entzündungshemmende Vorteile in Kombination mit dem wachsenden Trend zu Schönheit von innen treiben eine CAGR von 8,68 % in kosmetischen Anwendungen an.

Seite zuletzt aktualisiert am: