Marktgröße und Marktanteil der Behçet-Krankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

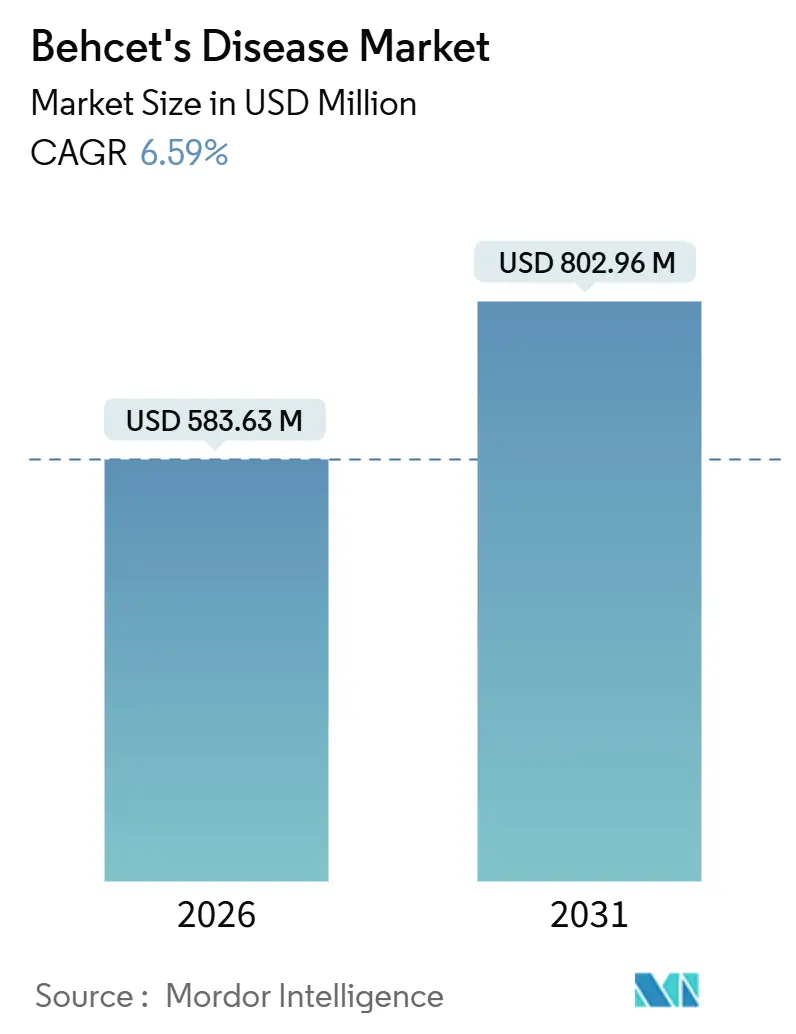

| Marktgröße (2026) | 583.63 Millionen US-Dollar |

| Marktgröße (2031) | 802.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

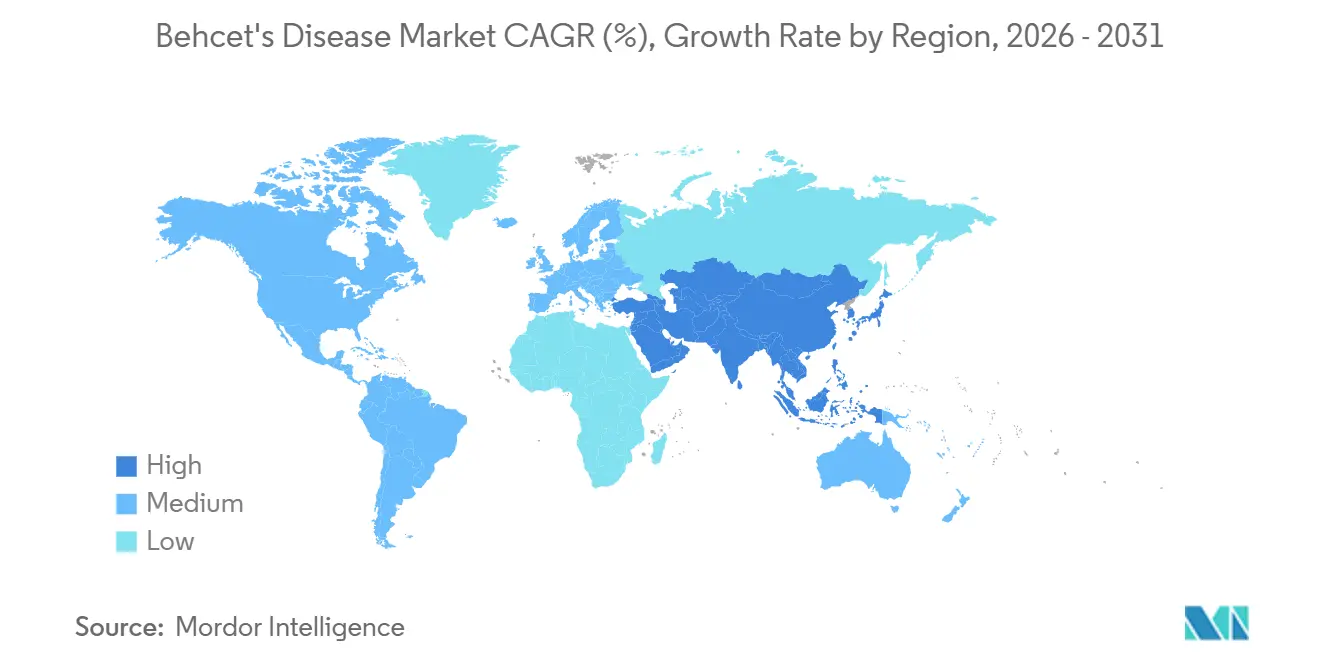

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Behçet-Krankheit von Mordor Intelligence

Die Marktgröße der Behçet-Krankheit wird im Jahr 2026 auf 583,63 Millionen USD geschätzt und soll bis 2031 einen Wert von 802,96 Millionen USD erreichen, bei einer CAGR von 6,59 % während des Prognosezeitraums (2026–2031).

Zu den Wachstumstreibern zählen umfassendere Anreize für Orphan-Arzneimittel, die zunehmende Verfügbarkeit von TNF-Biosimilars, die die durchschnittlichen Biologikapreise um 30 % bis 40 % senken, sowie eine schnellere Übernahme von Treat-to-Target-Protokollen durch Ärzte, die nun in türkischen und japanischen Registern verankert sind. Konventionelle Immunsuppressiva dominieren nach wie vor den Einsatz in der Erstlinientherapie, doch Real-World-Remissionsdaten mit Infliximab und Adalimumab verlagern die Verschreibungspraxis hin zu Biologika, insbesondere im Asien-Pazifik-Raum. Paralleles Wachstum entsteht durch digitale Plattformen für die Vorabgenehmigung, die die Abgabe an Spezial- und Online-Apotheken verlagern, während subkutane Selbstinjektionsgeräte die Therapietreue bei Patienten im erwerbsfähigen Alter stärken. Insgesamt verändern diese Entwicklungen die Wettbewerbsstrategie, wobei Innovatoren darum wetteifern, sich durch orale JAK- und TYK2-Inhibitoren als nächste Welle gezielter Therapien zu differenzieren.

Wichtigste Erkenntnisse des Berichts

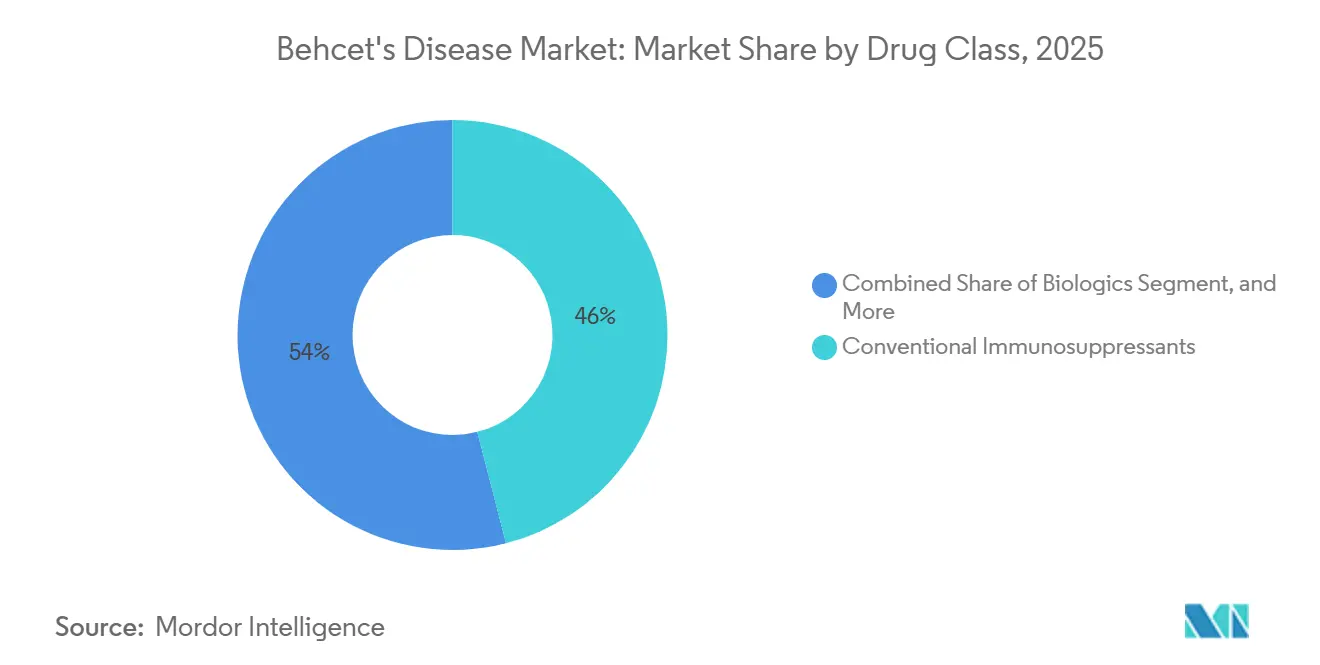

- Nach Wirkstoffklasse hielten konventionelle Immunsuppressiva im Jahr 2025 einen Marktanteil von 46,01 % am Markt für Behçet-Krankheit, während Biologika bis 2031 mit einer CAGR von 7,48 % expandieren.

- Nach Verabreichungsweg entfielen im Jahr 2025 49,37 % des Marktes für Behçet-Krankheit auf orale Formulierungen; die subkutane Verabreichung schreitet bis 2031 mit einer CAGR von 8,21 % voran.

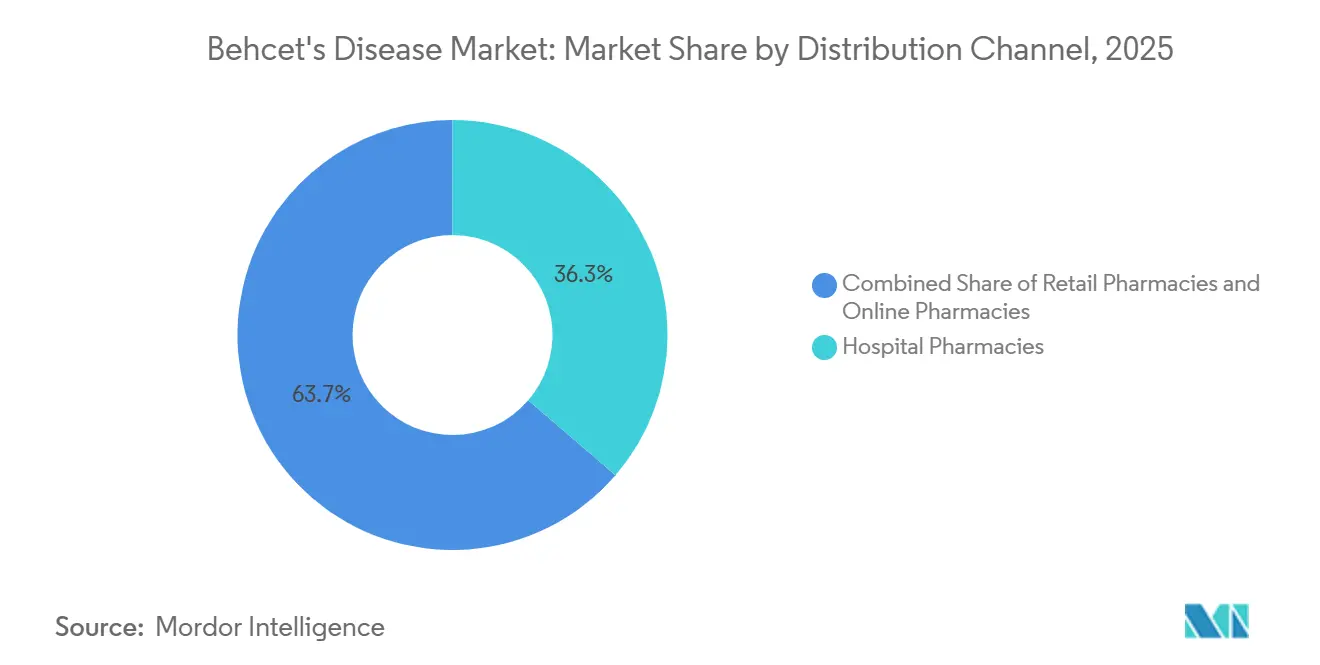

- Nach Vertriebskanal entfielen im Jahr 2025 36,32 % des Umsatzes auf Krankenhausapotheken, während Online-Apotheken bis 2031 mit einer CAGR von 10,22 % wachsen.

- Nach Geografie entfielen im Jahr 2025 39,03 % des Umsatzes auf Nordamerika, und für den Asien-Pazifik-Raum wird bis 2031 die höchste CAGR von 9,83 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behçet-Krankheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz biologischer Therapien | +1.2% | Global, mit Beschleunigung in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Diagnoseraten durch Fachrichtlinien | +0.9% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Anreize für Orphan-Arzneimittel in wichtigen Märkten | +0.7% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Ausweitung der okulären Treat-to-Target-Protokolle entlang der Seidenstraße | +0.8% | Türkei, Iran, Zentralasien, GCC | Mittelfristig (2–4 Jahre) |

| Real-World-Register in Japan und der Türkei beschleunigen die Akzeptanz durch Kostenträger | +0.6% | Japan, Türkei, Ausstrahlungseffekte auf Südkorea | Mittelfristig (2–4 Jahre) |

| TNF-Biosimilar-Preisgestaltung erschließt latente Nachfrage | +1.1% | Europa, Asien-Pazifik, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz biologischer Therapien

Biologika definieren den Behandlungsstandard neu, da Infliximab und Adalimumab bei refraktärer Uveitis und mukokutaner Erkrankung höhere Remissionsraten erzielen als Azathioprin oder Ciclosporin. Phase-3-Studien validieren weiterhin IL-23- und IL-17-Inhibitoren, und kleine japanische Kohorten dokumentieren bereits eine durch Baricitinib vermittelte Remission nach TNF-Versagen.[1]National Institutes of Health, "Behçet-Krankheit," NCBI, ncbi.nlm.nih.gov Subkutane Pens reduzieren Klinikbesuche, und die türkische Erstattung von Adalimumab-Biosimilars im Jahr 2024 löste innerhalb von sechs Monaten einen Anstieg der Biologika-Verschreibungen um 25 % aus. Heiminjektionen entsprechen den Bedürfnissen jüngerer Bevölkerungsgruppen und verstärken die Akzeptanz zusätzlich. Zusammen weiten diese Faktoren die behandelte Prävalenz aus und erhöhen die Umsatztransparenz trotz des Preisdrucks durch Biosimilars.

Steigende Diagnoseraten durch Fachrichtlinien

Globale Fachgesellschaften für Rheumatologie und Ophthalmologie integrieren die Internationalen Kriterien für die Behçet-Krankheit von 2014 nun in Fortbildungsmodule, wodurch die diagnostische Sensitivität auf 94,8 % gesteigert wird. Japans intestinale Leitlinien von 2020 unterscheiden die ileozökale Behçet-Krankheit von Morbus Crohn mithilfe endoskopischer Bewertung und reduzieren Fehlklassifikationen um 15 %. Eine frühere Erkennung verkürzt den Weg zur Einleitung einer Biologikatherapie, begrenzt irreversible Augenschäden und erhöht die Bereitschaft der Kostenträger, höherwertige Therapien zu finanzieren. Telemedizin-Pilotprojekte in den Vereinigten Staaten erweitern die Reichweite von Spezialisten in ländliche Gemeinden, verkürzen die Zeit bis zur Diagnose und unterstreichen den klinischen Imperativ einer raschen biologischen Eskalation.

Anreize für Orphan-Arzneimittel in wichtigen Märkten

Siebenjährige US-amerikanische und zehnjährige EU-Exklusivitätsfenster senken das Investitionsrisiko bei Arzneimitteln für seltene Erkrankungen. Im August 2025 gewährte die FDA Dusquetide den Orphan-Status, erließ Anmeldegebühren und gewährte Steuergutschriften, was die regulatorische Unterstützung für Nischenindikationen unterstreicht.[2]ClinicalTrials.gov, "Baricitinib bei Behçet-Krankheit," clinicaltrials.gov Ähnliche Anreize kamen historisch gesehen Gevokizumab und Apremilast zugute, und aufstrebende Akteure wie Dianthus Therapeutics planen, den Weg für FcRn-gerichtete Antikörper zu nutzen. Indem sie die Entwicklungskosten senken und den Investorenappetit schärfen, fördern diese Maßnahmen langfristige Innovationen trotz geringer Patientenzahlen.

TNF-Biosimilar-Preisgestaltung erschließt latente Nachfrage

Adalimumab- und Infliximab-Biosimilars traten 2024 in Europa mit Rabatten von bis zu 40 % in den Markt ein, und US-amerikanische Markteinführungen wiederholten dieses Muster im Jahr 2025.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Adalimumab-Biosimilar-Produkte," fda.gov Südkorea, Australien und Brasilien verzeichneten eine rasche Aufnahme in die Arzneimittellisten, wodurch die jährlichen Kosten pro Patient um 7.000 bis 9.000 USD gesenkt und preissensible Patienten zur aktiven Therapie bewegt wurden. Pharmazeutische Leistungsmanager verstärken den Schwung, indem sie Verschreibungen auf Biosimilars mit niedrigeren Zuzahlungen lenken und den Biosimilar-Anteil bei neuen TNF-Starts bis Ende 2025 auf über 55 % treiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Biologika schränken den Zugang ein | -0.8% | Asien-Pazifik (ohne Japan), Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Belastung durch Infektionsüberwachung bei langfristiger Immunsuppression | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Paradoxe IL-17-Schübe dämpfen das Vertrauen der Verschreiber | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte eurasische Erstattungs- und HTA-Wege | -0.6% | Russland, Zentralasien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Biologika schränken den Zugang ein

Jährliche Biologikatherapiekosten von 20.000 bis 60.000 USD übersteigen das Durchschnittseinkommen in vielen Ländern entlang der Seidenstraße. Selbst bei teilweiser Kostenübernahme sind türkische Patienten mit Zuzahlungen von bis zu 5.000 USD konfrontiert, während Chinas provinzielle Ausgabenobergrenzen zu Therapieunterbrechungen in der Jahresmitte führen, wenn Budgetgrenzen erreicht werden. Patientenunterstützungsprogramme existieren, erfordern jedoch eine komplexe Anmeldung, was die städtisch-ländlichen Ungleichheiten vergrößert. Solange der Biosimilar-Wettbewerb die Preise nicht vollständig normalisiert, bleibt die Erschwinglichkeit ein strukturelles Hemmnis für die Marktdurchdringung.

Belastung durch Infektionsüberwachung bei langfristiger Immunsuppression

Die FDA-Kennzeichnung verpflichtet zur Tuberkulose- und Hepatitis-Untersuchung vor der TNF-Einleitung, was pro Patient 500 bis 1.000 USD an Vorabdiagnostik hinzufügt. Vierteljährliche Laborkontrollen und jährliche Röntgenaufnahmen belasten unterversorgte Kliniken, und Registerdaten in der Türkei verzeichnen nach wie vor eine TB-Reaktivierung bei 1,2 % der behandelten Patienten. Die Angst vor opportunistischen Infektionen führt laut japanischen Umfragen zu einem Abbruch der Therapie bei 12 % der Patienten, was verdeutlicht, wie die Komplexität der Überwachung die Therapietreue untergräbt und die langfristige Marktexpansion einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika gewinnen Dynamik gegenüber konventionellen Wirkstoffen

Konventionelle Immunsuppressiva behielten im Jahr 2025 einen Umsatzanteil von 46,01 %, was auf ihre niedrigen Kosten und ihren etablierten Einsatz in der Erstlinientherapie zurückzuführen ist. Dennoch expandieren Biologika mit einer CAGR von 7,48 %, da das Vertrauen der Kostenträger in die durch Register dokumentierten Vorteile für den Seherhalt wächst. Biosimilar-Infliximab und -Adalimumab untergraben die Preisgestaltung der Originatoren und verringern den Kostenunterschied gegenüber Azathioprin oder Ciclosporin. Die dem Biologika-Segment zuzurechnende Marktgröße der Behçet-Krankheit wird bis 2031 voraussichtlich 470 Millionen USD erreichen, angetrieben durch eine breitere Akzeptanz in der Ophthalmologie und aufkommende orale JAK-Inhibitoren, die bereit sind, den Injektionseinsatz bei nadelscheuen Patienten zu kannibalisieren.

Wirkstoffe der zweiten Generation, darunter IL-23-, IL-17- und FcRn-Antikörper, bieten eine organspezifische Ausrichtung, die Behandlungspfade für refraktäre Erkrankungen neu definieren könnte. Apremilasts 50-prozentige Ulkusreduktion positioniert es als Nischen-Zusatztherapie, während Baricitinib und Tofacitinib bis 2031 möglicherweise 15 % des Biologika-Umsatzes auf sich vereinen, wenn Phase-3-Studien die frühe Wirksamkeit japanischer Fallserien bestätigen. Zusammen stärken diese neuen Wirkstoffe die Entwicklung der Biologika, komprimieren das therapeutische Fenster für konventionelle Wirkstoffe und beschleunigen die Wertmigration hin zu gezielten Therapien.

Nach Verabreichungsweg: Subkutane Verabreichung gewinnt durch Vorteile der Heiminjektion an Dynamik

Orale Therapien entfielen im Jahr 2025 auf 49,37 % des Umsatzes, doch subkutane Formulierungen verzeichneten mit einer CAGR von 8,21 % den stärksten Anstieg, da patientenzentrierte Autoinjektor-Geräte den Komfort und die Therapietreue verbessern. Der Marktanteil der Behçet-Krankheit für intravenöse Therapien wird voraussichtlich von 28 % im Jahr 2025 auf 22 % bis 2031 sinken, da Gesundheitssysteme von den Gemeinkosten der Infusionszentren abrücken. Geräteinnovationen – Bluetooth-fähige Pens, die zeitgestempelte Injektionen aufzeichnen – ermöglichen es Herstellern, Adhärenzanalysen mit Ergebnisverträgen der Kostenträger zu verknüpfen, was die subkutane Präferenz stärkt.

Kommende orale JAK- und TYK2-Wirkstoffe könnten die Zusammensetzung bis 2031 erneut neu kalibrieren und Anteile von injizierbaren Arzneimitteln zurückgewinnen, wenn sie nicht unterlegene okuläre Ergebnisse liefern. Dennoch werden Aufsättigungsdosis-Algorithmen und das Management schwerer Schübe eine verbleibende Infusionsnische aufrechterhalten, insbesondere bei komplexen vaskulären Fällen. Insgesamt steht die Selbstverabreichung im Einklang mit der sich entwickelnden Gesundheitspolitik, die eine dezentralisierte Behandlung bevorzugt, und unterstützt die anhaltende subkutane Überperformance.

Nach Vertriebskanal: Spezialitätengetriebene Online-Apotheken übertreffen traditionelle Vertriebswege

Krankenhausapotheken entfielen im Jahr 2025 auf 36,32 % des Umsatzes, doch Online-Kanäle wachsen mit einer CAGR von 10,22 % am schnellsten, da Kostenträger hochpreisige Biologika über digitale Hubs leiten, die Vorabgenehmigung, Kühlketten-Logistik und Adhärenz-Coaching verwalten. Spezialapotheken in den Vereinigten Staaten beliefern nun 70 % der Behçet-Biologika-Verschreibungen und nutzen Mengenrabatte, um die Nettokosten um 20 % bis 30 % zu senken. Die vom Markt für Behçet-Krankheit über Online-Plattformen abgewickelte Marktgröße könnte bis 2031 300 Millionen USD übersteigen, wenn die EU-Regulierungsharmonisierung den grenzüberschreitenden Versand ermöglicht und die E-Apotheken-Vorschriften im Asien-Pazifik-Raum sich in Richtung Biologika-Einbeziehung weiterentwickeln.

Einzelhandelsapotheken bleiben im Bereich der konventionellen Wirkstoffe stabil, verlieren jedoch bei Biologika Marktanteile, da Erstattungsmodelle die Ergebnisverfolgung belohnen, die stationäre Geschäfte selten bieten. Krankenhauseinrichtungen bleiben für die Induktionsdosierung und komplexe okuläre Notfälle erhalten, obwohl ihr Gesamtgewicht in Umsatzbegriffen weiter abnimmt, da sich Selbstinjektion und Versandhandel ausweiten.

Geografische Analyse

Nordamerika dominierte den Markt für Behçet-Krankheit und entfiel im Jahr 2025 auf 39,03 % des Umsatzes, gestützt durch eine robuste private Krankenversicherungsabdeckung, konzentrierte Fachzentren und den Anreiz der Orphan-Arzneimittel-Exklusivität. In den Vereinigten Staaten eroberten Adalimumab-Biosimilars bis Ende 2025 55 % der neuen TNF-Inhibitor-Starts, was zeigt, wie Kostenträgervorgaben die therapeutische Zusammensetzung rasch umgestalten können. Kanada spiegelt diese Entwicklungen wider, jedoch in einem langsameren Tempo aufgrund provinzieller Arzneimittellistenverhandlungen.

Der Asien-Pazifik-Raum liefert die höchste CAGR von 9,83 %, angetrieben durch japanische und türkische Register, die langfristige Vorteile für den Seherhalt validieren, sowie durch preislich abgestimmte Biosimilar-Markteinführungen in Südkorea und Australien. Die nationalen okulären Treat-to-Target-Protokolle der Türkei, die 2024 landesweit eingeführt wurden, verlagerten die Biologika-Einleitung zwei Therapielinien früher, während Japans Register von 2025 eine 68-prozentige Zweijahresremission unter Infliximab ohne Kortikosteroide zeigte. Chinas Aufnahme von Infliximab-Biosimilars in die nationale Erstattungsarzneimittelliste weitete den Zugang aus, obwohl provinzielle Ausgabenobergrenzen die kontinuierliche Therapie in ländlichen Provinzen nach wie vor einschränken.

Europas Entwicklung bleibt uneinheitlich. Deutschland und Frankreich erstatten Biologika innerhalb von 3 Monaten bei refraktärer Uveitis, während Italien und Spanien eine 6-monatige Azathioprin-Stufentherapie verlangen. Osteuropa hinkt weiter hinterher; fragmentierte Rahmenbedingungen für die Bewertung von Gesundheitstechnologien verlängern Verhandlungen, und Russlands bilaterales Preismodell bremst die nationale Akzeptanz. Der Nahe Osten und Afrika weisen eine endemische Prävalenz auf, jedoch begrenzte Kühlkettenkapazitäten jenseits der GCC-Staaten, was Saudi-Arabien und die Vereinigten Arabischen Emirate unter den Finanzierungsprogrammen der Vision 2030 zu regionalen Wachstumsinseln macht. Südamerika signalisiert Potenzial, da Brasiliens ANVISA im Jahr 2025 drei Adalimumab-Biosimilars zugelassen hat, die Kosten auf 11.000 USD pro Patient gesenkt und die behandelte Prävalenz um 40 % ausgeweitet haben.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Biosimilar-Wettbewerber Amgen, Coherus BioSciences Inc. und Pfizer durch aggressives Vertragsmanagement Marktanteile erodieren; europäische Ausschreibungsdaten zeigen bereits, dass die Preise für Original-Infliximab seit 2024 um 35 % gesunken sind. Innovatoren erhalten ihre Differenzierung durch Gerätepatente und Real-World-Register, die Fünf-Jahres-Daten zu okulären Ergebnissen erfassen – ein Evidenzstrom, den Biosimilars nun nachahmen, um das Spielfeld zu ebnen.

Pipeline-Wirkstoffe tendieren zu oralen Kleinmolekülen. Eli Lillys Baricitinib und Pfizers Tofacitinib nutzen bestehende Dossiers zur rheumatoiden Arthritis, um die Erweiterung der Behçet-Zulassung zu beschleunigen, während Soligenixs Dusquetide die Auflösung oraler Ulzera unter Orphan-Exklusivität anstrebt. Dianthus Therapeutics entwickelt einen FcRn-Antikörper, der bis 2027 in pivotale Studien eintreten könnte, mit dem Ziel, antikörpervermittelte Schübe zu verhindern.

Die technologische Differenzierung konzentriert sich nun auf intelligente Autoinjektor-Geräte mit Konnektivitätsfunktionen, die Adhärenzmetriken an Cloud-Dashboards übermitteln. Coherus BioSciences Inc. positioniert YUSIMRYs hochkonzentrierte, citratefreie Formulierung als benutzerfreundliche Alternative zu AMJEVITA, während der Originator Humira durch gebündelte Pflegeunterstützung entgegenwirkt. Da Patentabläufe für Geräteinnovationen bevorstehen, verlagert sich die Marketingstrategie auf integrierte Patientendienstleistungen statt auf molekulare Neuheit allein.

Marktführer der Behçet-Krankheit-Branche

Soligenix Inc.

F. Hoffmann-La Roche Ltd.

Amgen Inc.

Pfizer Inc.

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Soligenix gab die Orphan-Arzneimittelbezeichnung der FDA für Dusquetide (SGX945) zur Behandlung oraler Läsionen bei Behçet-Krankheit bekannt, die bei Zulassung eine siebenjährige Marktexklusivität verleiht.

- August 2025: Das türkische Gesundheitsministerium weitete die Erstattung auf Adalimumab-Biosimilars für die Erstlinienbehandlung der sichtbedrohenden okulären Erkrankung aus, basierend auf Registernachweisen, die eine 40-prozentige Reduktion von Schüben belegen.

Umfang des globalen Marktberichts zur Behçet-Krankheit

Die Behçet-Krankheit (auch bekannt als Behçet-Syndrom) ist eine seltene, chronische, multisystemische, autoinflammatorische und autoimmune Erkrankung, die durch wiederkehrende Episoden von oralen und genitalen Ulzera, Uveitis (okuläre Entzündung), Hautläsionen (Erythema nodosum, Pseudofollikulitis, Pathergiereaktion) sowie die Beteiligung vaskulärer, gastrointestinaler, neurologischer und artikulärer Systeme gekennzeichnet ist.

Der Marktbericht zur Behçet-Krankheit ist segmentiert nach Wirkstoffklasse (Biologika, konventionelle Immunsuppressiva, Kortikosteroide, Colchicin und NSAIDs, Pipeline-Kleinmolekül-Modulatoren), Verabreichungsweg (oral, subkutan, intravenös, topisch/okular), Vertriebskanal (Krankenhaus-, Einzelhandels- und Online-Apotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Biologika |

| Konventionelle Immunsuppressiva |

| Kortikosteroide |

| Colchicin und NSAIDs |

| Sonstige / Pipeline-Kleinmolekül-Modulatoren |

| Oral |

| Subkutane Injektion |

| Intravenöse Infusion |

| Topische / okuläre Formulierungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Biologika | |

| Konventionelle Immunsuppressiva | ||

| Kortikosteroide | ||

| Colchicin und NSAIDs | ||

| Sonstige / Pipeline-Kleinmolekül-Modulatoren | ||

| Nach Verabreichungsweg | Oral | |

| Subkutane Injektion | ||

| Intravenöse Infusion | ||

| Topische / okuläre Formulierungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Behçet-Krankheit im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 802,96 Millionen USD erreichen und mit einer CAGR von 6,59 % wachsen.

Welche Wirkstoffklasse wächst in der Behçet-Therapie am schnellsten?

Biologika expandieren mit einer CAGR von 7,48 %, angetrieben durch einen breiteren Zugang zu TNF-Biosimilars und aufkommende IL-23- und JAK-Inhibitoren.

Warum gewinnen subkutane Formulierungen an Bedeutung?

Selbstinjektionspens minimieren Klinikbesuche, verbessern die Therapietreue und entsprechen den Strategien der Kostenträger zur Senkung der Kosten für Infusionszentren.

Welche Region bietet die höchste Wachstumschance?

Der Asien-Pazifik-Raum expandiert mit einer CAGR von 9,83 %, angetrieben durch register-validierte Ergebnisse, Biosimilar-Markteinführungen und proaktive Erstattungsreformen.

Welche Hürden schränken die breitere Akzeptanz von Biologika ein?

Hohe jährliche Arzneimittelkosten und strenge Infektionsüberwachungsprotokolle schränken den Zugang in vielen Ländern entlang der Seidenstraße und in Schwellenmärkten weiterhin ein.

Seite zuletzt aktualisiert am: