Marktgröße und Marktanteil für die Behandlung der Von-Willebrand-Krankheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

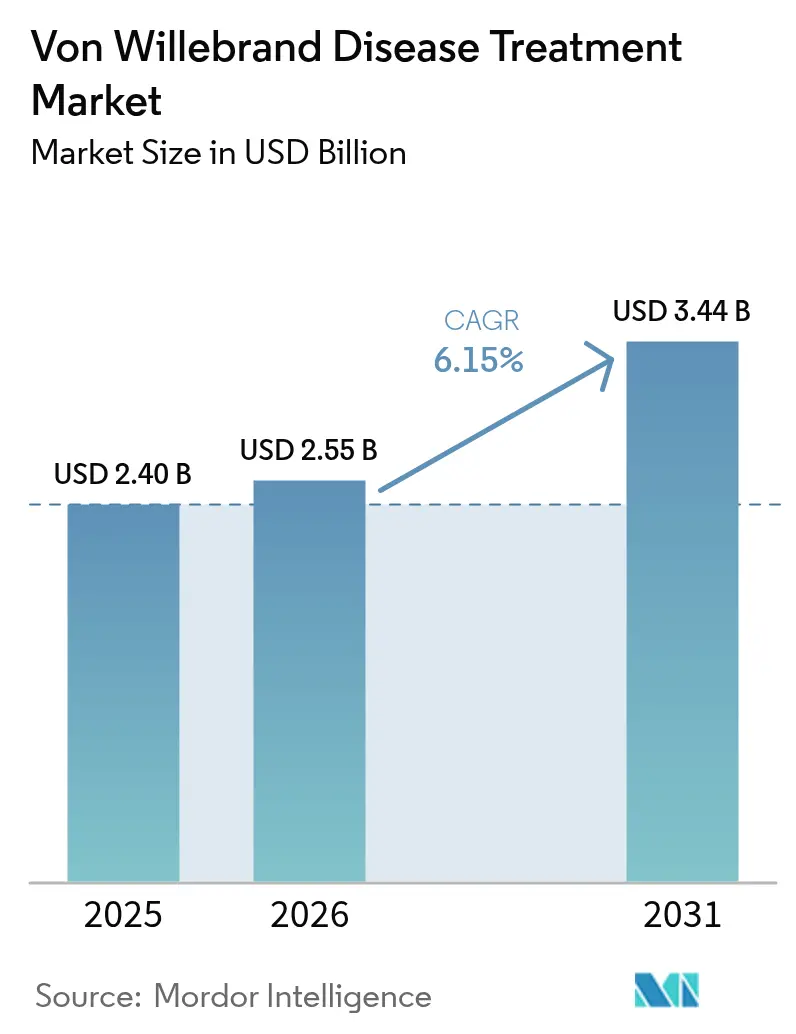

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 3.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung der Von-Willebrand-Krankheit von Mordor Intelligence

Die Marktgröße für die Behandlung der Von-Willebrand-Krankheit wurde im Jahr 2025 auf 2,40 Milliarden USD geschätzt und wird voraussichtlich von 2,55 Milliarden USD im Jahr 2026 auf 3,44 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2026–2031). Die Einführung kurativer Gentherapien, die rasche Verbreitung KI-gestützter Diagnostik und die Akzeptanz wertbasierter Erstattung durch Kostenträger beschleunigen das Umsatzwachstum, während Krankenhausformulare zunehmend rekombinante, pathogenfreie Konzentrate gegenüber plasmabasierten Optionen bevorzugen. Die Ausweitung staatlicher Patientenhilfsprogramme in Nordamerika, eine breitere genetische Neugeborenenscreening in Asien-Pazifik und die beschleunigte Prüfung subkutaner Desmopressin-Nanoformulierungen vertiefen ebenfalls die adressierbare Nachfrage. Gentherapien wie Pfizers BEQVEZ und CSL Behrings HEMGENIX, beide 2024–2025 zugelassen, eröffnen die Möglichkeit einmaliger Interventionen, die den lebenslangen Faktorverbrauch reduzieren. Trotz starker Dynamik kämpft der Markt für die Behandlung der Von-Willebrand-Krankheit weiterhin mit Unterdiagnose in einkommensschwachen Regionen, hohen Vorabkosten für Gentherapien und temperatursensiblen Lieferketten für Plasmaprodukte.

Wichtigste Erkenntnisse des Berichts

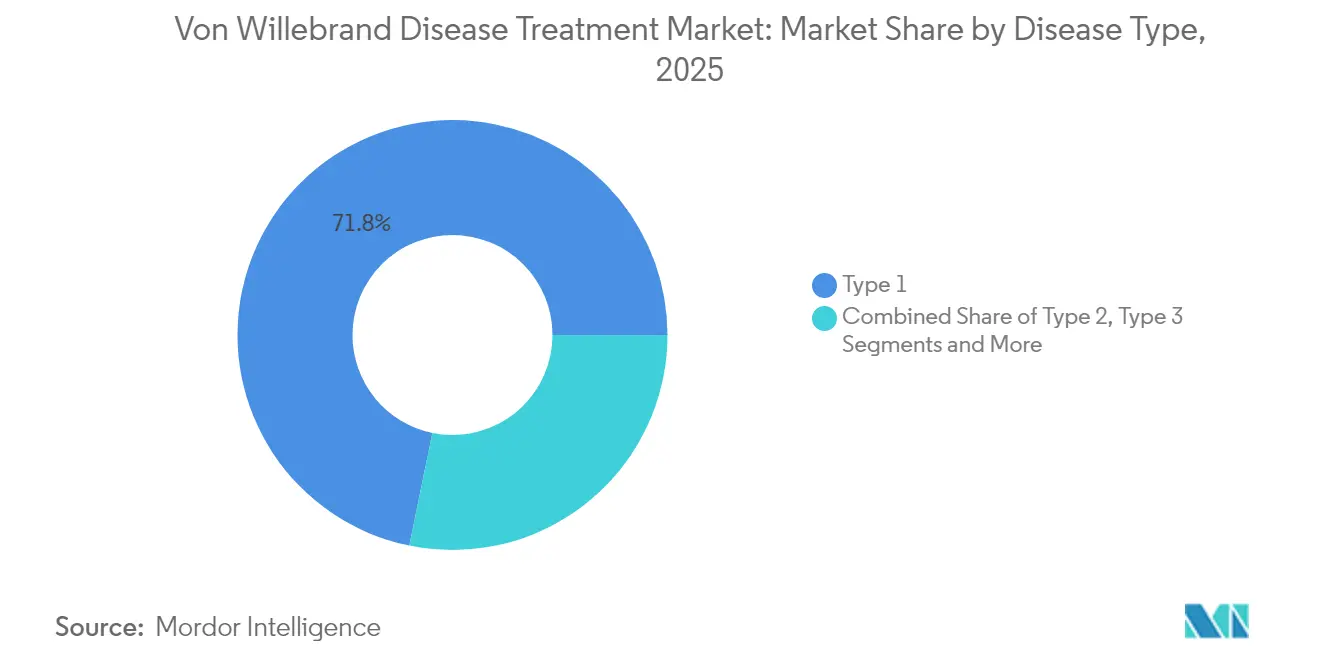

- Nach Krankheitstyp hielt Typ 1 im Jahr 2025 einen Marktanteil von 71,78 % am Markt für die Von-Willebrand-Krankheit; die erworbene VWD wird voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen.

- Nach Behandlungstyp führten VWF/FVIII-Kombinationskonzentrate im Jahr 2025 mit einem Umsatzanteil von 46,02 %; rekombinante VWF-Nur-Konzentrate expandieren bis 2031 mit einer CAGR von 13,05 %.

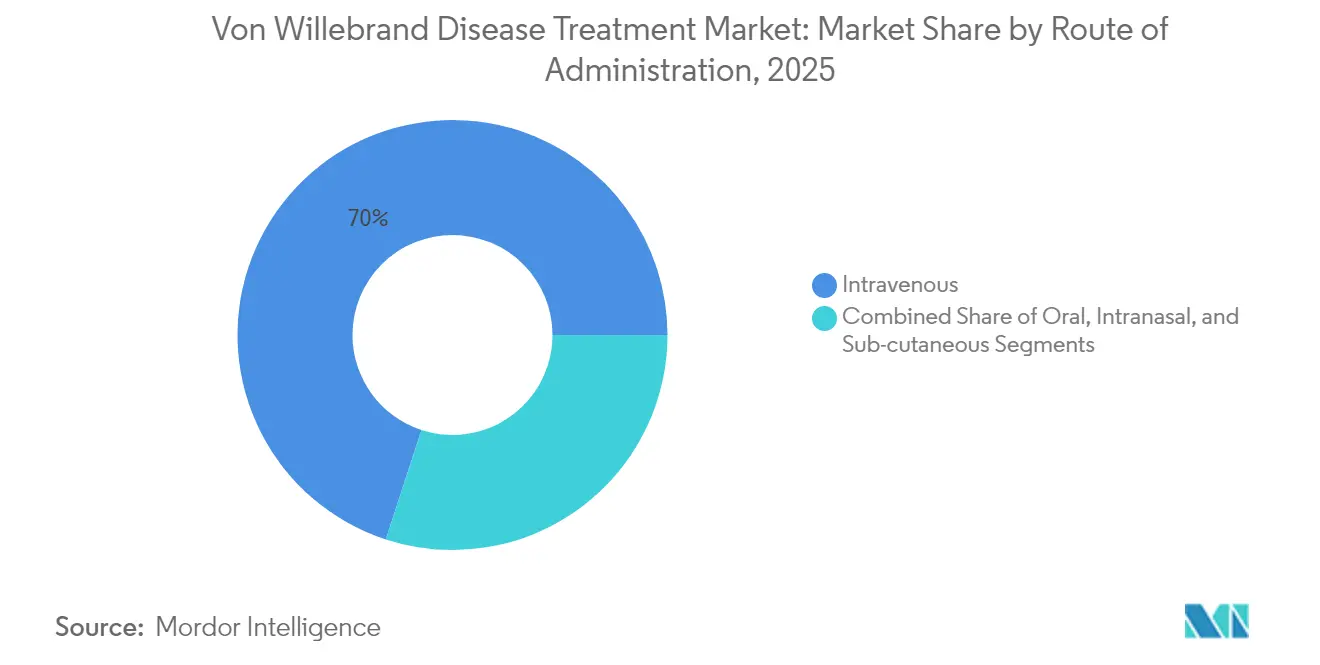

- Nach Verabreichungsweg dominierte die intravenöse Therapie im Jahr 2025 mit 69,98 % der Marktgröße für die Von-Willebrand-Krankheit, während die subkutane Verabreichung bis 2031 mit einer CAGR von 12,78 % zunimmt.

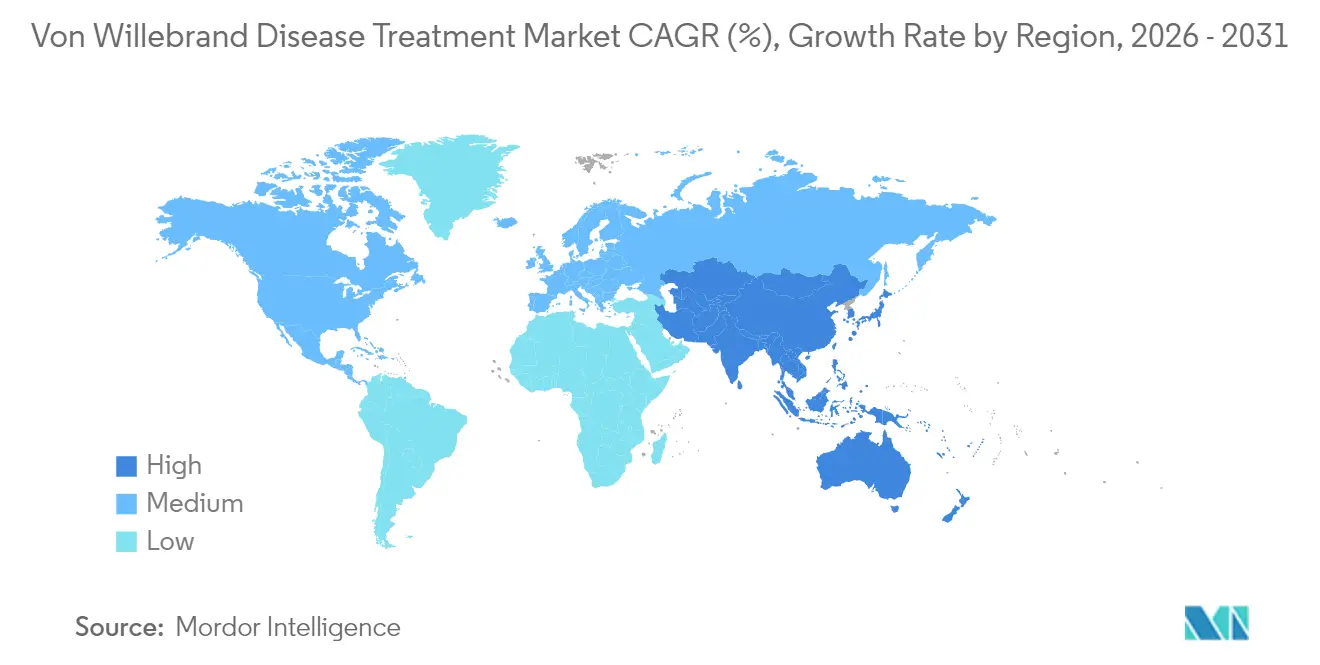

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,36 %; Asien-Pazifik weist mit 10,12 % bis 2031 die schnellste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung der Von-Willebrand-Krankheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Patientenhilfe- und gemeinnützige Zugangsprogramme | +0.8% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Diagnosen durch breiteres prophylaktisches genetisches Screening | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Krankenhausadoption rekombinanter VWF-Nur-Konzentrate | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| FDA-Schnellprüfung für subkutane DDAVP-Nanoformulierungen | +0.6% | Globale regulatorische Harmonisierung | Mittelfristig (2–4 Jahre) |

| Anstieg leistungsbasierter Hämophiliezentren mit integrierter VWD-Versorgung | +0.7% | Nordamerika, Pilotprogramme in der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Blutungsrisiko-Entscheidungssysteme integriert in elektronische Gesundheitsakten | +0.5% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Patientenhilfe- und gemeinnützige Zugangsprogramme

Die Bundesfinanzierung für 141 Hämophilie-Behandlungszentren ermöglicht es Anbietern, vergünstigte Faktorprodukte im Rahmen des 340B-Programms abzugeben, wodurch die Eigenkosten gesenkt und die Therapietreue verbessert werden[1]Nationale Stiftung für Blutungserkrankungen, "Bundesstaatliche Programme für Menschen mit Blutungserkrankungen," bleeding.org. Staatliche Maßnahmen, wie das Gesetz „All Copays Count” in Kalifornien, senken finanzielle Hürden weiter, während das Zentrum für Medicare und Medicaid-Dienste die Bereitstellungsgebühr für Gerinnungsfaktoren stetig angehoben hat, was eine planbare Erstattung gewährleistet. Diese Maßnahmen machen Therapien für unterversorgte Patienten zugänglich und stützen die Nachfrage im Markt für die Behandlung der Von-Willebrand-Krankheit. Die Replikation dieses Multi-Stakeholder-Modells in Europa und aufstrebenden Volkswirtschaften soll die globale Reichweite erweitern. Gemeinnützige Stiftungen finanzieren zudem die Prophylaxe für nicht versicherte Erwachsene und steigern so das Behandlungsvolumen.

Steigende Diagnosen durch breiteres prophylaktisches genetisches Screening

Länder, die Biomarker-Panels auf Basis von Trockenblutflecken in das Neugeborenenscreening aufnehmen, erreichen eine Erkennungsgenauigkeit von 95 % bei Blutungserkrankungen, die Routinetests übersehen. Gesundheitsministerien im Asien-Pazifik-Raum skalieren ähnliche Programme und verdoppeln die erkannte VWD-Population in Pilotprovinzen. Schwedens Aufnahme von NT-proBNP- und IL-1-RL1-Biomarkern veranschaulicht, wie die Früherkennung die Identifikation ins Säuglingsalter verlagert, was eine rechtzeitige Intervention ermöglicht und den Markt für die Behandlung der Von-Willebrand-Krankheit vergrößert. Zusammen mit dem Naturverlaufsregister der ATHN treiben reale Ergebnisdaten nun die Kostenträgerdeckung für proaktive Behandlungen voran. Der diagnostische Anstieg schafft eine stabile Pipeline von Patienten, die lebenslange oder kurative Therapien benötigen.

Zunehmende Krankenhausadoption rekombinanter VWF-Nur-Konzentrate

Krankenhausformulare bevorzugen rekombinante Konzentrate, da sie das Risiko blutübertragener Krankheitserreger eliminieren und eine überlegene Wiederherstellung der multimeren Zusammensetzung zeigen, insbesondere bei Typ-2A-Fällen. Die FDA-Erweiterung von wilate für die universelle Prophylaxe und die Exklusivität als Arzneimittel für seltene Leiden im Jahr 2025 beschleunigen die Einführung[2]Octapharma USA, "FDA gewährt wilate Exklusivität als Arzneimittel für seltene Leiden," octapharma.com. Wertbasierte Verträge belohnen die Reduzierung von Notaufnahmebesuchen, sodass Krankenhäuser Wirkstoffe mit einer Blutungspräventionseffizienz von 94 % priorisieren. Da sich Pauschalvergütungsmodelle verbreiten, erhalten rekombinante Produkte einen bevorzugten Status und vergrößern den Umsatz im Markt für die Behandlung der Von-Willebrand-Krankheit.

FDA-Schnellprüfung für subkutane DDAVP-Nanoformulierungen

GC Biopharmas GC1130A erhielt 2024 eine Schnellprüfung, was das Engagement der Regulierungsbehörde für Formulierungen signalisiert, die die Dosiergenauigkeit und Patientenakzeptanz verbessern. Subkutane Nanopartikel versprechen eine kontrollierte Freisetzung, die die Tachyphylaxie reduziert und die Dosierungsintervalle verlängert. Die Akzeptanz bei Kindern steigt, da Injektionen den Beschwerden von Nasensprays entgehen, während die pharmakokinetische Modellierung individualisierte Therapieschemata unterstützt. Nach der Zulassung werden diese Produkte die Verweildauer im Krankenhaus reduzieren und die Therapietreue stärken, was dem Markt für die Behandlung der Von-Willebrand-Krankheit neuen Schwung verleiht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Unterdiagnose in einkommensschwachen Regionen | -1.1% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe lebenslange Therapiekosten trotz Biosimilar-Einführungen | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkettenkapazität für plasmabasierte Produkte in Afrika | -0.4% | Subsahara-Afrika, ausgewählte Märkte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Genbearbeitungsstudien für VWD | -0.3% | Global, regulatorische Harmonisierung ausstehend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Unterdiagnose in einkommensschwachen Regionen

Viele Entwicklungsländer identifizieren weniger als 10 % der erwarteten Fälle, was das Nachfragewachstum nach Therapien hemmt. Begrenzte Laborkapazitäten, knappe Gerinnungsreagenzien und ein geringes klinisches Bewusstsein führen dazu, dass VWD-Symptome häufig gynäkologischen oder infektiösen Erkrankungen zugeschrieben werden. Investitionsprioritäten begünstigen übertragbare Krankheiten, was die Einführung spezialisierter Diagnostik verzögert. Internationale Geberpartnerschaften bleiben kleinmaßstäblich, sodass Versorgungslücken sich voraussichtlich nicht schnell schließen werden, was den globalen Markt für die Behandlung der Von-Willebrand-Krankheit belastet.

Hohe lebenslange Therapiekosten trotz Biosimilar-Einführungen

Gentherapien werden in den Vereinigten Staaten zu einem Preis von 3,5 Millionen USD pro Dosis angeboten, was bei Kostenträgern trotz langfristiger Kosteneinsparungen einen Budgetschock auslöst. In Brasilien übersteigen die mittleren jährlichen Ausgaben für die Hämophilie-A-Therapie das Äquivalent von 90.000 USD, was auf Erschwinglichkeitsprobleme selbst in universellen Gesundheitssystemen hinweist. Versicherer verhängen Stufentherapieregeln und Vorabgenehmigungen, die den Behandlungsbeginn verzögern. Eigenkostenanforderungen beeinträchtigen die Therapietreue und können zu kostspieligen blutungsbedingten Komplikationen führen, was die Einführung im Markt für die Behandlung der Von-Willebrand-Krankheit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Dominanz von Typ 1 treibt Marktstabilität

Typ-1-VWD erzielte 2025 71,78 % des globalen Umsatzes und verankerte die Marktgröße für die Behandlung der Von-Willebrand-Krankheit für dieses Jahr. Verbreitete milde Phänotypen sind auf erschwingliches Desmopressin angewiesen und sorgen für planbare Volumina. Die erworbene VWD liefert zwar heute einen kleineren Anteil, weist jedoch mit einer CAGR von 10,78 % bis 2031 die schnellste Expansion auf, da Onkologen und Kardiologen Patienten vor Eingriffen testen. Typ-2-Subvarianten erhöhen zusammen die klinische Komplexität, da sie eine Konzentratprophylaxe erfordern; Typ-2A-Fälle profitieren besonders von rekombinanten VWF-Nur-Produkten, die hochmolekulare Multimere wiederherstellen und die jährliche Blutungsrate senken.

Die schwere, aber seltene Typ-3-Kohorte verursacht unverhältnismäßig hohe Kosten durch intensive Faktorinfusionen und orthopädische Eingriffe, was Erstattungsherausforderungen in Schwellenmärkten verdeutlicht. Langjährige Zentrumserfahrung zeigt eine anhaltende Unterdiagnose bei allen Typen, was Forderungen nach Registererweiterung und Kostenträgerunterstützung für Gentests auslöst. Das wachsende Bewusstsein für arzneimittelinduzierte VWD in alternden Bevölkerungen vergrößert den Markt für die Behandlung der Von-Willebrand-Krankheit weiter.

Nach Behandlungstyp: Rekombinante Innovation fordert traditionelle Konzentrate heraus

Kombinierte VWF/FVIII-Konzentrate behielten 2025 einen Umsatzanteil von 46,02 %, was auf breite klinische Vertrautheit und doppelte Faktorabdeckung zurückzuführen ist. Dennoch steigen rekombinante VWF-Nur-Linien mit einer CAGR von 13,05 % schnell an, was eine entscheidende Beschaffungsverschiebung signalisiert. Krankenhäuser suchen pathogenfreie Produkte angesichts verstärkter Pharmakovigilanz, und wertbasierte Verträge schaffen Anreize zur Blutungsreduzierung, was die rekombinante Einführung im Markt für die Behandlung der Von-Willebrand-Krankheit beschleunigt. Desmopressin bleibt für das Typ-1-Management entscheidend, obwohl Probleme mit der Therapietreue bei Nasensprays Investitionen in subkutane Nanoformulierungen motivieren.

Antifibrinolytika wie Tranexamsäure sowie topische Mittel bieten ergänzende Kontrolle bei Schleimhautblutungen. Kurative Gentherapien entstehen nach dem BEQVEZ-Machbarkeitsnachweis und könnten Nachfrageprofile neu gestalten, indem sie den wiederkehrenden Konzentratverbrauch reduzieren. Die Erweiterung der Prophylaxezulassung von Octapharmas wilate zwingt Wettbewerber, vergleichende Wirksamkeit nachzuweisen, was die Innovation im Markt für die Behandlung der Von-Willebrand-Krankheit intensiviert.

Nach Verabreichungsweg: Subkutane Innovation verändert das Patientenerlebnis

Die intravenöse Infusion blieb 2025 mit einem Anteil von 69,98 % dominant, da klinische Protokolle und die Infrastruktur von Infusionszentren gut etabliert sind. Die subkutane Verabreichung wächst jedoch mit einer CAGR von 12,78 %, was die Nachfrage nach Selbstverabreichung widerspiegelt. Die Zulassung von Alhemo im Jahr 2024 bestätigt, dass die tägliche subkutane Prophylaxe mit der intravenösen Wirksamkeit mithalten kann und Patienten von Portzugangshürden befreit. Intranasales DDAVP unterstützt pädiatrische und milde Fälle, aber eine variable Absorption schränkt die Anwendung bei Erwachsenen ein. Orale Antifibrinolytika bleiben ergänzend, wobei Forschungen zu oralen Desmopressin-Bioverbesserern laufen, die die Optionen weiter diversifizieren könnten.

Studien zu patientenberichteten Ergebnissen zeigen höhere Zufriedenheitswerte und niedrigere Raten verpasster Dosen bei subkutanen Therapieschemata, was eine strukturelle Verschiebung im Markt für die Behandlung der Von-Willebrand-Krankheit impliziert. Kontrollierte Freisetzungsinjektionen für wöchentliche oder monatliche Dosierung zielen darauf ab, die traditionelle intravenöse Prophylaxe in einkommensstarken Regionen zu verdrängen.

Geografische Analyse

Nordamerika trug 2025 38,36 % des Umsatzes bei, gestützt durch 340B-Rabatte und umfassende Behandlungszentrumsnetzwerke, die den Produktzugang gewährleisten. Erstattungsrahmen für Gentherapien entstehen zuerst in den Vereinigten Staaten, was eine frühere Einführung ermöglicht und Premiumpreise unterstützt. Kanada hinkt leicht hinterher aufgrund provinzieller Formularprüfungen, profitiert jedoch von der zentralisierten Plasmabeschaffung.

Europa weist eine hohe rekombinante Einführungsrate auf, da nationale Kostenträger virussichere Konzentrate fordern, doch strenge Nutzenbewertungen verzögern einige neuartige Therapien. Westeuropäische Märkte verhandeln Risikoteilungsvereinbarungen für Gentherapien, die die Zahlung an anhaltende Faktorunabhängigkeit knüpfen, was die Kaufdynamik im Markt für die Behandlung der Von-Willebrand-Krankheit prägt. Osteuropa sieht sich mit engeren Budgets und langsamerer diagnostischer Einführung konfrontiert, was eine zweigeteilte Landschaft innerhalb der Region schafft.

Asien-Pazifik führt das Wachstum mit einer CAGR von 10,12 % bis 2031 an, da Regulierungsbehörden Prüfwege straffen und Regierungen in die lokale Fertigung investieren. China, Indien und Südkorea erweitern Neugeborenenscreening-Programme und subventionieren Konzentratimporte, was zweistellige Volumenzuwächse antreibt. Südamerika, insbesondere Brasilien, nutzt zentralisierte Beschaffung und Standardisierung klinischer Protokolle, um den Zugang trotz wirtschaftlicher Einschränkungen zu erweitern. Im Gegensatz dazu wird der Fortschritt im Nahen Osten und in Afrika durch diagnostische und Kühlkettendefizite gehemmt, obwohl sinkende Preise für rekombinante Produkte die latente Nachfrage später im Prognosezeitraum erschließen könnten.

Regulatorisches Umfeld

Die regulatorische Aktivität bei der Behandlung des von-Willebrand-Syndroms (VWD) konzentriert sich auf die Überwachung von Biologika und die Erweiterung von Zulassungen für Prophylaxe und pädiatrische Anwendung. In den Vereinigten Staaten reguliert die FDA VWD-Faktorprodukte im Rahmen von Biologika-Zulassungswegen, und zu den jüngsten Maßnahmen gehört die Erweiterung durch die FDA im September 2025 für Takedas VONVENDI, um die routinemäßige Prophylaxe bei Erwachsenen mit Typ 1 und Typ 2 VWD hinzuzufügen und die pädiatrische Bedarfs- und perioperative Anwendung zu erweitern. Darauf folgte im Juli 2026 die FDA-Zulassung zur Erweiterung der Prophylaxe-Indikation von Octapharmas wilate auf Kinder unter 6 Jahren.

In anderen wichtigen Rechtsräumen halten Regulierungsbehörden strenge Qualitäts- und Vergleichbarkeitsanforderungen für plasmabasierte und rekombinante Produkte aufrecht. In der Europäischen Union wird die klinische Prüfung von aus menschlichem Plasma gewonnenen VWF-Produkten durch wissenschaftliche Leitlinien der EMA (CPMP/BPWG/220/02) geleitet, die ein harmonisiertes Studiendesign und Evidenzanforderungen für Prophylaxe-Ansprüche unterstützen. In Kanada fallen VWD-Biologika unter die Biologika-Kontrollen von Health Canada, einschließlich der Anforderungen an die Chargenfreigabe für Schedule-D-Produkte, was die Dokumentation der Lieferkette und die Einhaltung von Vorschriften auf Chargenebene für importierte und lokal vertriebene Therapien stärkt.

Wettbewerbslandschaft

Der Markt für die Behandlung der Von-Willebrand-Krankheit ist mäßig konsolidiert, wobei CSL Behring, Takeda und Octapharma den Großteil der plasmabasierten Konzentratversorgung kontrollieren. Ihre vertikale Integration von der Plasmasammlung bis zum fertigen Biologikum gewährleistet Skaleneffekte und Versorgungssicherheit. Marktteilnehmer konzentrieren sich auf rekombinante Innovation, subkutane Verabreichung und kurative Modalitäten zur Differenzierung. CSL Behring expandiert über Plasma hinaus durch die HEMGENIX-Gentherapie, während Sanofi den RNA-Interferenz-Kandidaten Qfitlia einsetzt, um Inhibitorpopulationen anzusprechen.

Strategische Allianzen nehmen zu. Plasmaführer lizenzieren KI-gestützte Dosiersoftware, um wertbasierte Ergebnisse in Verkaufsgespräche einzubetten. Gentherapieentwickler schließen Risikoteilungsvereinbarungen mit US-amerikanischen Medicaid-Programmen, um das Patientenonboarding zu beschleunigen. Gerätehersteller arbeiten mit Konzentratlieferanten zusammen, um subkutane Autoinjektor-Pakete zu schnüren und die Heimanwendung zu vereinfachen. Die Wettbewerbsintensität verlagert sich daher von reinem Volumen hin zur Differenzierung klinischer Ergebnisse, was kommerzielle Modelle im gesamten Markt für die Behandlung der Von-Willebrand-Krankheit neu gestaltet.

Chancen in unerschlossenen Bereichen umfassen Diagnoseplattformen für einkommensschwache Regionen, rekombinante Konstrukte mit verlängerter Halbwertszeit und kühlkettenfreie Formulierungen. Markteintrittsbarrieren umfassen die Kapitalkosten der Plasmafraktionierung, komplexe Biologika-Zulassungen und die Zurückhaltung der Kostenträger gegenüber hohen Vorabkosten für Gentherapien. Dennoch deuten Innovation und Partnerschaftstiefe auf eine schrittweise Verwässerung des Marktanteils der etablierten Anbieter hin, was bis 2030 zu einem verstärkten Wettbewerb führt.

Marktführer in der Behandlung der Von-Willebrand-Krankheit

CSL Behring

Grifols, S.A.

Octapharma AG

Bio Products Laboratory Ltd.

Takeda (Shire)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Jüngste US-Zulassungserweiterungen und Exklusivitätsentscheidungen schaffen kurzfristigen Handlungsspielraum in Prophylaxe-Pfaden, insbesondere in der Pädiatrie, wo die Praxismuster durch begrenzte zugelassene Optionen geprägt wurden. Die im Juli 2026 erfolgte FDA-Zulassung zur Erweiterung der wilate-Prophylaxe auf Kinder unter 6 Jahren unterstützt altersspezifische Dosierung, Unterstützung bei Heiminfusion und Protokolle von Behandlungszentren. Parallel dazu unterstützt die im September 2025 erfolgte Prophylaxe-Erweiterung für VONVENDI eine breitere Einführung der routinemäßigen Prophylaxe bei Erwachsenen mit Typ 1 und Typ 2.

Diese regulatorischen Schritte verschärfen auch den Wettbewerb um differenzierte Prophylaxe-Ansprüche, einschließlich Blutungsreduktion, Bequemlichkeit und Real-World-Ergebnisse. Dieses Umfeld schafft Raum für Hersteller, Produkte mit Adhärenzdiensten und ergebnisbasierten Vertragsmodellen zu kombinieren, wenn Kostenträger Nachweise über die reine Bedarfskontrolle hinaus verlangen. Pipeline-Aktivitäten erweitern das Chancenspektrum zudem über den Faktorersatz hinaus in Richtung nicht-faktorbasierter Prophylaxe und Komorbiditäts-gesteuerter Programme, die Diagnose und Behandlungseinleitung beeinflussen. Im April 2026 gewährte die FDA Star Therapeutics' VGA039 zur VWD-Prophylaxe die Bezeichnungen als seltene pädiatrische Erkrankung und Breakthrough Therapy, was die Offenheit der Regulierungsbehörden für neue Wirkmechanismen signalisiert und den Wettbewerbszeitplan für antikörperbasierte Optionen beschleunigt. Entwickler zielen zudem auf starke Menstruationsblutungen als Einstiegspunkt für VWD-Versorgungspfade ab, unterstützt durch Studien- und Registeraktivitäten wie die Updates zum Phase-2-Programm HMBeacon von Alnylams ALN-6400 (Juni 2026) und die Präsentation klinischer Daten zu HMB-002 durch Hemab Therapeutics sowie die Einführung eines HMB-fokussierten Programms auf der ISTH 2026 (Juli 2026). Insgesamt deuten diese Schritte auf Chancen hin, unterversorgte Patientensegmente durch Prophylaxe-Alternativen, frauenorientierte Versorgungsmodelle und vereinfachte Verabreichung im Einklang mit der Infrastruktur von Hämophiliezentren zu adressieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Octapharma USA erhielt eine erweiterte FDA-Zulassung für wilate zur Anwendung als routinemäßige Prophylaxe zur Verringerung der Blutungshäufigkeit bei Kindern unter 6 Jahren mit von-Willebrand-Syndrom. Die Erweiterung der Zulassung auf jüngere pädiatrische Patienten erweitert die behandelbare Prophylaxe-Population und stärkt die Wettbewerbsposition von Octapharma in Krankenhausformularien und Hämophilie-Behandlungszentren, die sich auf die langfristige Blutungsprävention konzentrieren.

- Juli 2026: Incyte Corporation schloss die Übernahme von Vega Therapeutics, Inc. (einer Tochtergesellschaft von Star Therapeutics LLC) ab und fügte VGA039, ein Programm für monoklonale Antikörper zur VWD-Prophylaxe, seinem Portfolio hinzu. Die Transaktion bringt zusätzliches Kapital und Kommerzialisierungsinfrastruktur hinter einen nicht-faktorbasierten Prophylaxe-Ansatz und erhöht den Wettbewerbsdruck auf etablierte konzentratbasierte Therapien.

- September 2025: Regulierungsbehörden genehmigten Takedas ergänzenden BLA-Antrag für VONVENDI, um die routinemäßige Prophylaxe für Erwachsene mit Typ 1 und Typ 2 des von-Willebrand-Syndroms aufzunehmen und die Anwendung im pädiatrischen Bereich für Bedarfs- und perioperatives Management zu erweitern. Diese breitere Indikation erweitert den adressierbaren Prophylaxe-Pool und unterstützt standardisiertere Prophylaxe-Protokolle in US-amerikanischen Hämophilie- und Blutungsstörungszentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von verschreibungspflichtigen Therapien zur Vorbeugung oder Kontrolle von Blutungen bei Personen, bei denen ein von-Willebrand-Syndrom diagnostiziert wurde, einschließlich Produkten, die sowohl bei Bedarf als auch in der Präventivversorgung in wichtigen Gesundheitseinrichtungen eingesetzt werden.

Ausgeschlossene Bereiche: Diagnostische Tests, routinemäßige chirurgische Hämostase, die nicht mit dem von-Willebrand-Syndrom zusammenhängt, und Gentherapien, die sich noch in klinischen Studien befinden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Typ 1

- Typ 2 (2A, 2B, 2M, 2N)

- Typ 3

- Erworbene VWD

- Nach Behandlungstyp

- Desmopressin (DDAVP)

- VWF/FVIII-Kombinationskonzentrate

- Rekombinante VWF-Nur-Konzentrate

- Antifibrinolytika (z. B. Tranexamsäure)

- Topische und adjunktive Mittel

- Nach Verabreichungsweg

- Intravenös

- Intranasal

- Oral

- Subkutan

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Krankheits- und Behandlungskontexts, damit das Modell an tatsächlichen Patientenpools und der klinischen Praxis verankert bleibt. Wir stützten uns auf frei zugängliche Quellen wie die US-Zentren für Krankheitskontrolle und Prävention, die US-amerikanischen National Institutes of Health, die Weltgesundheitsorganisation und nationale Gesundheitsstatistikportale, um breitere Gesundheitsausgaben und Bevölkerungsbasiswerte zu untermauern.

Um Behandlungsmuster und klinische Definitionen zu formen, haben wir zudem Quellen wie von Experten begutachtete hämatologische Fachzeitschriften, öffentlich verfügbare Zusammenfassungen klinischer Leitlinien und Materialien internationaler Patienten- und Ärzteverbände überprüft, die Diagnose- und Versorgungspfade beschreiben. Für angebotsseitige Prüfungen helfen öffentliche Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichterstattung, die Produktverfügbarkeit, Signale zur Therapieakzeptanz und wichtige Aktualisierungen von Zulassungen zu bestätigen. Bei Bedarf wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten, Patentrecherchen und ausgewählte Import- und Exportsichtbarkeit für plasmabasierte Produkte genutzt. Dies sind veranschaulichende Beispiele, und wir haben zudem zusätzliche öffentliche Materialien zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten stammen aus strukturierten Gesprächen mit Klinikern, die Blutungsstörungen behandeln, Interessenvertretern von Krankenhaus- und Fachapotheken sowie kommerziellen Rollen, die am Zugang zu Therapien und deren Vertrieb beteiligt sind. Wir nutzen diese Gespräche, um behandelte Patientenanteile, typische Produktentscheidungen nach Krankheitstyp und -schweregrad sowie praktische Preis- und Erstattungsdynamiken in wichtigen Regionen zu bestätigen, sodass Annahmen vor der endgültigen Dimensionierung korrigiert werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 47% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 30% | EMEA: 29% |

| Kleinere Akteure: 19% | Manager: 55% | Amerika: 24% |

Marktdimensionierung & Prognose

Unsere Dimensionierungslogik verwendet einen Top-Down-Ansatz von der Prävalenz zur behandelten Kohorte, wobei Epidemiologie und Diagnoseraten in behandelte Patienten und anschließend mithilfe von Nutzungs- und Preisannahmen in den Therapiewert umgewandelt werden. Anschließend testen wir die Ergebnisse mit ausgewählten Bottom-up-Näherungen, wie beispielsweise stichprobenartig erhobenen Preispunkten auf Produktebene, Kanalprüfungen zur Nutzungsverteilung über wichtige Therapien und Umsatzsignalen von Lieferanten, um Gesamtwerte bei Auftreten von Lücken anzupassen.

Wichtige Eingaben, die das Modell prägen, umfassen die diagnostizierte VWD-Prävalenz nach Typ, den Anteil der Patienten, die eine Bedarfs- versus Prophylaxebehandlung erhalten, den Einsatz von Faktorkonzentrat und Zusatztherapien pro Blutungsepisode, den Versorgungsort-Mix (Krankenhaus, Fachklinik und ggf. Heimanwendung) sowie länderspezifische Preis- und Erstattungsmuster, die die netto realisierten Werte bestimmen. Prognosen werden mittels Szenarioanalyse erstellt, wobei das Basisszenario an die erwartete Diagnosesteigerung, die leitlinienkonforme Prophylaxe-Einführung in Kohorten mit höherem Risiko und Verschiebungen im Therapiemix zwischen plasmabasierten und rekombinanten Optionen gekoppelt ist. Wenn ein Datenpunkt in einer kleineren Geografie dünn ist, skalieren wir von vergleichbaren Märkten ausgehend anhand von Bevölkerung, Diagnoseintensität und Zugangsindikatoren und überprüfen diese Annahmen anschließend erneut mit Experten.

Datenvalidierung & Aktualisierungszyklus

Jede wesentliche Annahme wird gegen mindestens zwei unabhängige Signale geprüft, anschließend wird das gesamte Modell auf Ausreißer bei Wachstum, Preisgestaltung und Bewegungen bei behandelten Patienten überprüft, die nicht der klinischen Realität entsprechen. Wenn eine Abweichung wesentlich erscheint, überprüfen wir den zugrunde liegenden Treiber erneut, ziehen die Ausgangsquelle erneut heran und kontaktieren einen relevanten Experten erneut, um zu bestätigen, ob die Änderung reale Dynamiken oder ein Modellartefakt widerspiegelt.

Vor der endgültigen Freigabe wird eine zusätzliche Analystenprüfung durchgeführt, um die rechnerische Integrität, die Jahr-über-Jahr-Logik und die Konsistenz mit benachbarten Therapiemärkten zu bestätigen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie Zulassungsänderungen, Engpässe oder Erstattungsentscheidungen. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die veröffentlichten Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für den Behandlungsmarkt des von-Willebrand-Syndroms mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Behandlung des von-Willebrand-Syndroms unterscheiden sich oft, da das erfasste Therapiespektrum, der behandelte Patientenpool und der Zeitpunkt der Preis- und Mix-Aktualisierungen zwischen den Studien nicht übereinstimmen. Einige Quellen präsentieren ein engeres Arzneimittelspektrum, während andere den Umfang erweitern, indem sie benachbarte Ausgaben für Blutungsstörungen oder Nicht-Therapie-Posten einbeziehen, was den Gesamtwert schnell verändern kann.

Signale zu Diagnose- und Behandlungsmustern aus Kliniker-Eingaben sowie öffentliche Hinweise zur Therapieverfügbarkeit werden verwendet, um Mordor Intelligence an verschreibungspflichtige Produkte gebunden zu halten, die tatsächlich zur Blutungskontrolle bei Typ 1, Typ 2-Subtypen, Typ 3 und erworbenen Fällen eingesetzt werden. Die größte Abweichung ergibt sich in der Regel daraus, ob ein Herausgeber nur Faktorkonzentrate oder auch Zusatzwirkstoffe berücksichtigt, und ob die Preisgestaltung des Basisjahres durch Wechselkurszeitpunkte und Nettopreisanpassungen aktuell gehalten wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,55 Mrd. USD (2026) | |

| Globales Forschungsinstitut A | 0,62 Mrd. USD (2025) | Verwendet einen deutlich engeren Umsatzpool, der den Wert von Kombinationskonzentraten und Zusatztherapien offenbar unterschätzt, und wendet zudem ein anderes Basisjahr an, wobei die Klarheit hinsichtlich der Umrechnung von Nettopreisen gegenüber Listenpreisen begrenzt ist. |

| Gesundheitswesen-Verlag B | 0,66 Mrd. USD (2024) | Verankert das Modell in einem früheren Basisjahr und wendet wahrscheinlich konservative Annahmen zu behandelten Patienten über verschiedene Regionen an, was die Gesamtwerte komprimieren kann, wenn Diagnosesteigerungen und Zugangsverbesserungen nicht vollständig berücksichtigt werden. |

Die Tabelle zeigt, dass die meisten Unterschiede darauf zurückzuführen sind, was als Behandlungsumsatz erfasst wird und wie schnell Annahmen zu Preisgestaltung, Zugang und Diagnose aktualisiert werden. Indem die Eingaben an behandelte Kohorten und eine überprüfbare Therapienutzungslogik gebunden bleiben, bleibt die endgültige Zahl transparent und für die Planung wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung der Von-Willebrand-Krankheit?

Der Markt erreichte 2026 einen Wert von 2,55 Milliarden USD und wird voraussichtlich bis 2031 auf 3,44 Milliarden USD bei einer CAGR von 6,15 % wachsen.

Welches Krankheitssegment erzielt den größten Umsatz?

Typ-1-VWD macht 71,78 % des globalen Umsatzes aus, was seine hohe Prävalenz und die Abhängigkeit von der kosteneffizienten Desmopressin-Therapie widerspiegelt.

Wie schnell wächst das Segment der rekombinanten VWF-Nur-Konzentrate?

Rekombinante VWF-Nur-Produkte expandieren mit einer CAGR von 13,05 % und übertreffen plasmabasierte Optionen aufgrund von Sicherheits- und Wirksamkeitsvorteilen.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Staatliche Investitionen in das Screening und Initiativen zur regulatorischen Konvergenz erzeugen eine CAGR von 10,12 %, was Asien-Pazifik zur dynamischsten Region macht.

Welche Rolle spielen Gentherapien für das zukünftige Wachstum?

Kürzlich zugelassene Einmalbehandlungen wie BEQVEZ und HEMGENIX können den lebenslangen Faktorverbrauch reduzieren, neue Umsatzströme schaffen und gleichzeitig die Kostenträgerökonomie neu gestalten.

Seite zuletzt aktualisiert am: