BCG Impfstoff Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 189.47 Millionen US-Dollar |

| Marktgröße (2031) | 255.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

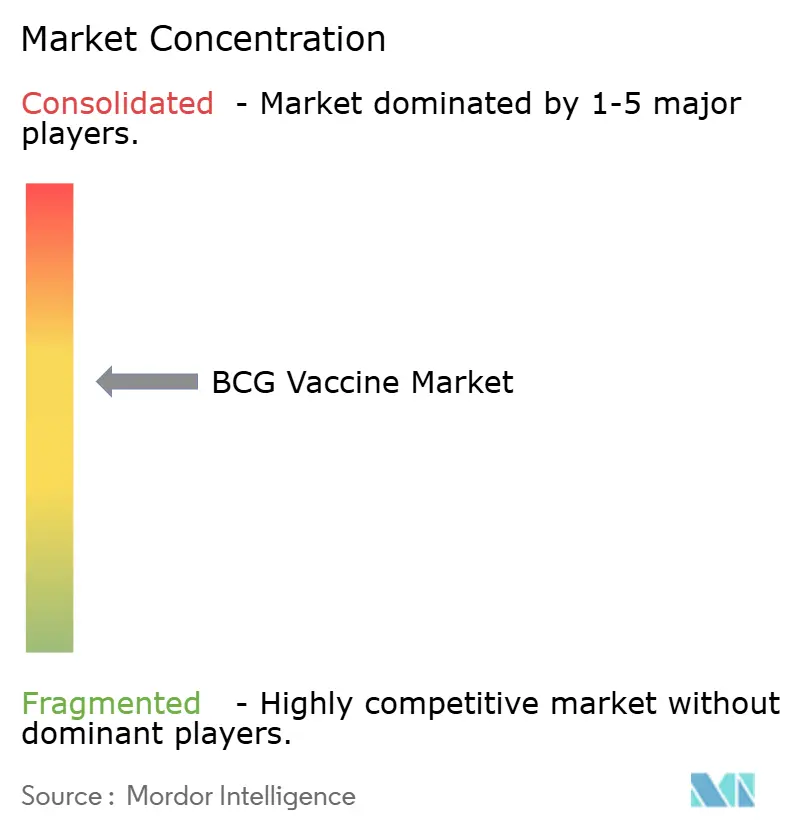

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

BCG Impfstoff Marktanalyse von Mordor Intelligence

Die BCG Impfstoff Marktgröße im Jahr 2026 wird auf USD 189,47 Millionen geschätzt, wachsend vom Wert des Jahres 2025 von USD 178,44 Millionen, mit Projektionen für 2031 von USD 255,76 Millionen, wachsend mit einer CAGR von 6,18 % über den Zeitraum 2026–2031. Universelle Neugeborenen-Impfmandate in tuberkuloseendemischen Ländern, eine ausgeweitete onkologische Nutzung bei nicht-muskelinvasivem Blasenkrebs sowie aktive staatliche Bevorratungsprogramme erhalten gemeinsam eine gesunde Nachfragepipeline aufrecht und schaffen strategische Beschaffungsmöglichkeiten. Hersteller beeilen sich, die Kapazitäten auszubauen, da anhaltende Versorgungsengpässe die Bedeutung resilienter Produktionsstandorte unterstreichen; Investitionsankündigungen von Merck sowie Serum Institute of India legen nahe, dass neue Linien innerhalb der nächsten fünf Jahre in Betrieb gehen werden. Regulatorische Rückenwinde, darunter die überarbeiteten FDA-Leitlinien für BCG-unresponsiven Blasenkrebs und der aktualisierte WHO-Rahmen zur Tuberkuloseprävention [1]Weltgesundheitsorganisation, „Leitlinien zur präventiven Tuberkulosebehandlung”, who.int, erweitern den kommerziellen Umfang des BCG Impfstoff Marktes zusätzlich und fördern die Produktdifferenzierung durch rekombinante Stämme und neuartige Verabreichungsplattformen.

Wesentliche Erkenntnisse des Berichts

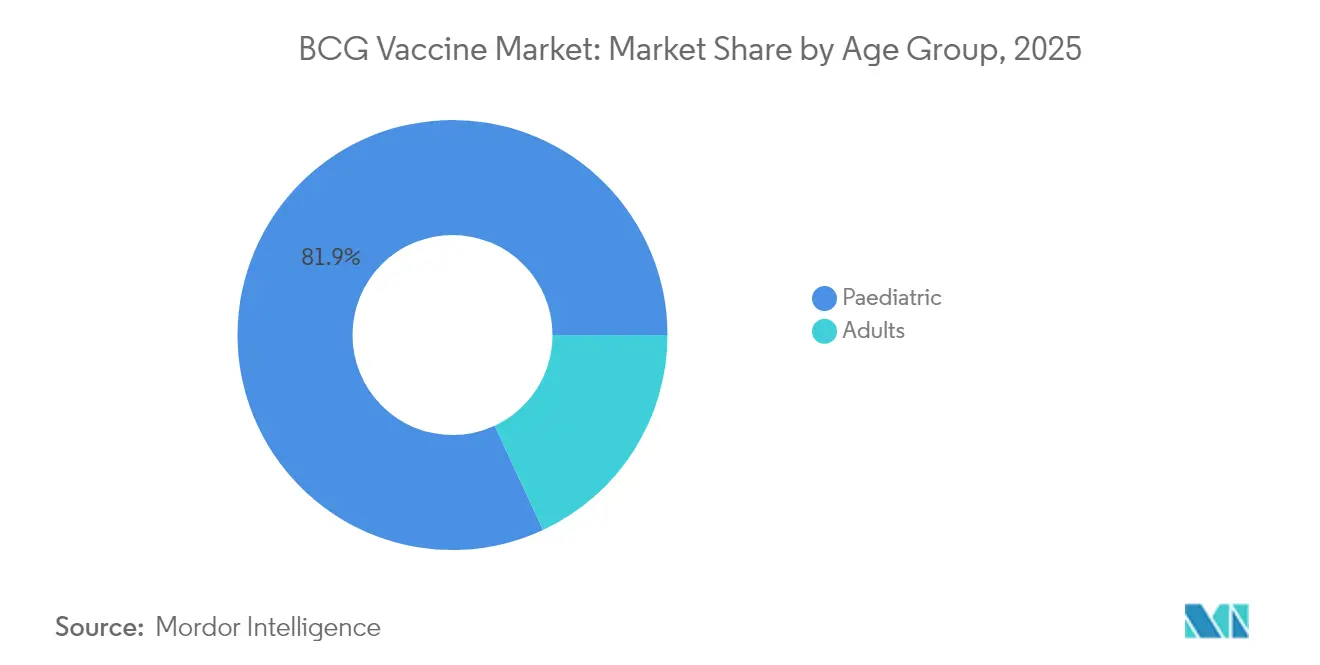

- Nach Altersgruppe hielt die pädiatrische Impfung 2025 einen Anteil von 81,92 % am BCG Impfstoff Markt, und die Nutzung bei Erwachsenen wird bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen.

- Nach Anwendung dominierte die Tuberkuloseprävention 2025 mit 81,45 % des BCG Impfstoff Marktanteils, während die Blasenkrebstherapie bis 2031 mit einer CAGR von 7,05 % zulegen soll.

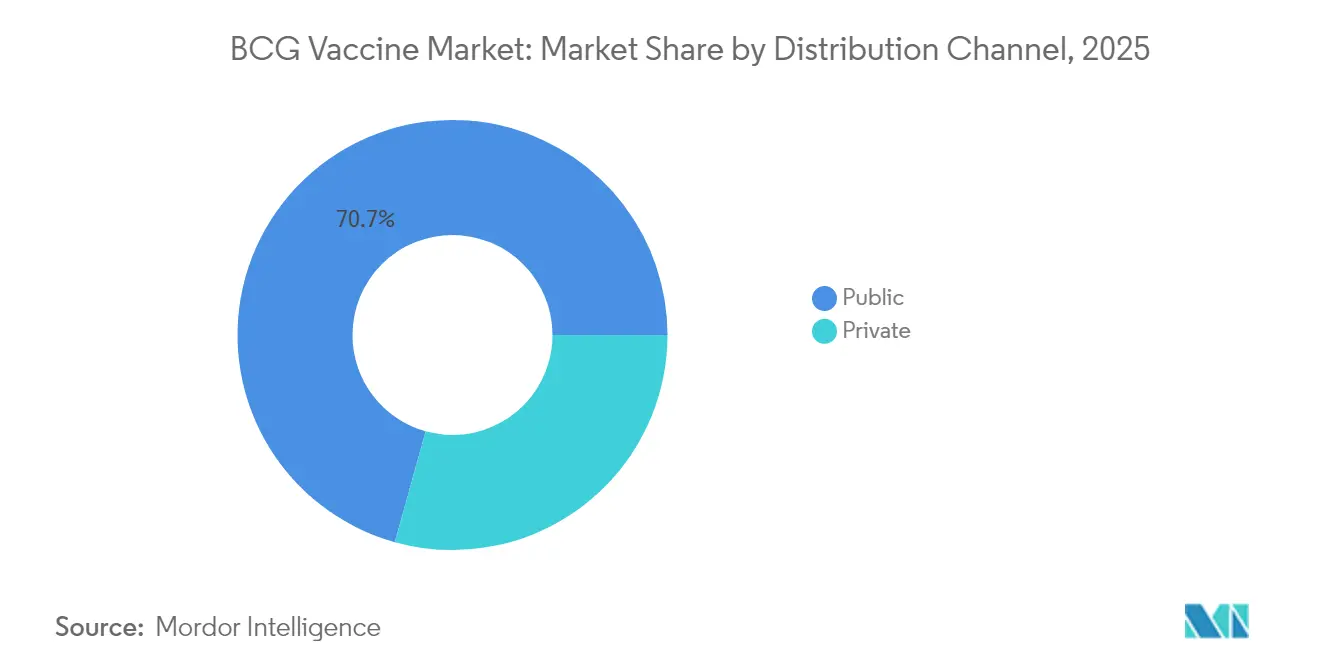

- Nach Vertriebskanal entfiel 2025 auf die öffentliche Beschaffung ein Anteil von 70,68 % der BCG Impfstoff Marktgröße, während private Kanäle im selben Zeitraum voraussichtlich mit einer CAGR von 7,11 % wachsen.

- Nach Geografie führte Asien-Pazifik 2025 mit einem Umsatzanteil von 37,52 % und wird bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale BCG Impfstoff Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz arzneimittelresistenter und latenter Tuberkulose | +1.8% | Südostasien, Sub-Sahara-Afrika, andere Hochlastregionen | Langfristig (≥ 4 Jahre) |

| Ausweitung universeller Neugeborenen-Impfmandate | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Bevorratung und Nachholimpfkampagnen | +0.9% | Globaler Fokus auf tuberkuloseendemische Länder | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von BCG als adjuvante Immuntherapie bei nicht-muskelinvasivem Blasenkrebs | +1.4% | Nordamerika, EU, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Belege für BCG-induzierte trainierte Immunität gegen aufkommende respiratorische Krankheitserreger | +0.7% | Frühe Nutzung in Hocheinkommensländern | Langfristig (≥ 4 Jahre) |

| Forschung und Entwicklung rekombinanter BCG-Stämme mit Multiantigen-Expression | +0.5% | Innovations-Hubs in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz arzneimittelresistenter und latenter Tuberkulose

Arzneimittelresistente Stämme beeinflussen mittlerweile nationale Impfstrategien und fördern eine intensivierte BCG-Abdeckung in Südostasien, wo 2023 45 % der weltweiten Tuberkulosefälle verzeichnet wurden [2]Weltgesundheitsorganisation, „Globaler Tuberkulosebericht 2024”, who.int. Indonesiens führende Rolle in Phase-3-Studien für den Kandidaten M72/AS01E unterstreicht, wie endemische Regionen Lösungen der nächsten Generation finanzieren und dabei aktuelle BCG-Impfpläne aufrechterhalten. Klinische Belege zeigen eine Wirksamkeit von 45,4 % bei der Wiederimpfung von Jugendlichen, was Programme zur Verhinderung der Progression latenter Infektionen stützt. Hochbelastete Regionen stellen daher den größten adressierbaren Marktpool für inkrementelle Dosen dar, da Gesundheitsbehörden Wiederimpfungsrichtlinien integrieren. Dieser Treiber wird die Nachfrage auf dem BCG Impfstoff Markt über das gesamte Jahrzehnt hinweg beeinflussen, da multiresistente Tuberkulose eine persistente epidemiologische Bedrohung bleibt.

Ausweitung universeller Neugeborenen-Impfmandate

Politische Entscheidungsträger betrachten BCG zunehmend als Bestandteil ganzheitlicher Säuglingsgesundheitsstrategien; Finnlands Beschaffungsplan für 2026 bestätigt die Einführung sogar in Niedriginzidenz-Umgebungen. Die WHO-Leitlinien empfehlen BCG für HIV-exponierte Säuglinge und Familienkontakte und verleihen nationalen Einführungsprogrammen zusätzliche Reichweite. Indonesiens Nationale Impfstrategie verzeichnete 2024 trotz pandemiebedingter Störungen eine Abdeckung von 80 % und zeigt, wie Mitteleinkommensländer Mandate in umsetzbare Programme umwandeln. Von Asien-Pazifik-Regierungen finanzierte Infrastrukturverbesserungen umfassen nun den Ausbau der Kühlkette, um die Dosisstabilität vom Werk bis zur Klinik zu gewährleisten. Das mittelfristige Wachstumspotenzial des BCG Impfstoff Marktes wird daher dem Einführungsrhythmus dieser neu gesetzlich verankerten Impfpläne folgen.

Staatlich finanzierte Bevorratung und Nachholimpfkampagnen

Die Notfallausschreibungen des UNICEF, die während des Mpox-Ausbruchs modelliert wurden, dienen nun als Vorlagen für den schnellen BCG-Erwerb bei Engpässen [3]UNICEF, „Immunisierungs-Nachholkampagnen 2024”, unicef.org. CEPIs Investition von USD 30 Millionen in Serum Institute of India stärkt die Abrufskapazitäten und bietet globalen Herstellern finanzielle Anreize, Puffervorräte aufrechtzuerhalten. WHO und UNICEF zählten 2024 14,3 Millionen ungeimpfte Säuglinge und befeuern damit Nachholimpfprogramme, die die kurzfristige Nachfrage ankurbeln. Die Bevorratung wird durch mehrjährige Verträge abgestützt, die den Herstellern Auftragsklarheit bieten und dadurch die Investitionsplanung verbessern. Solche Beschaffungsstrategien dürften das nachhaltige Wachstum des BCG Impfstoff Marktes stützen, da sie die Nachfrage von jährlichen Haushaltszyklen entkoppeln.

Wachsende Nutzung von BCG als adjuvante Immuntherapie bei nicht-muskelinvasivem Blasenkrebs

Die FDA genehmigte Anktiva im April 2024 und validierte damit Kombinationsregimes, die die BCG-Wirksamkeit bei Patienten verbessern, die auf eine Monotherapie nicht ansprechen. Die britische MHRA schloss sich dieser Entscheidung im Juli 2025 an und beschleunigte die klinische Anwendung in ganz Europa. ImmunityBios Programm für den erweiterten Zugang, ermöglicht durch die Versorgung durch Serum Institute, verdeutlicht, wie die onkologische Nachfrage Herstellerpartnerschaften anregt, um die Kontinuität zu sichern. TAR-200-Studien berichteten von vollständigen Ansprechraten von 82,4 % und veranschaulichen damit wettbewerbsfähige Neueinsteiger, die sich dennoch auf BCG als Grundlage der Therapie stützen. Diese Entwicklungen dürften die Behandlungsvolumina steigern und den BCG Impfstoff Markt in Hocheinkommens-Gesundheitssystemen direkt ankurbeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte Ereignisse und Kontraindikationen bei immungeschwächten Empfängern | -0.8% | HIV-endemische Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe aufgrund einer begrenzten Anzahl globaler Hersteller | -1.2% | Akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kosten der Kühlkettenlogistik in einkommensschwachen Umgebungen | -0.6% | Sub-Sahara-Afrika, Südasien, ländliches Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei der GMP-gerechten Saatgut-Lot-Erweiterung | -0.4% | Produktionsstandorte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte Ereignisse und Kontraindikationen bei immungeschwächten Empfängern

Die WHO klassifiziert eine bekannte HIV-Infektion als formale Kontraindikation für BCG, da die disseminierte Erkrankung bei betroffenen Säuglingen Mortalitätsraten von nahezu 75 % erreicht. Protokolle verzögern nun die Impfung von Neugeborenen, die von Tuberkulose-positiven Müttern geboren wurden, bis die präventive Therapie abgeschlossen ist, was den Arbeitsablauf in ressourcenbeschränkten Einrichtungen erschwert. Die Überwachungsdaten Omans ergaben 9,2 BCG-bedingte unerwünschte Ereignisse pro 100.000 Dosen, hauptsächlich Abszesse, was Forderungen nach einem stärkeren Vorscreening auslöste. Diese Sicherheitsbedenken schränken die Abdeckung genau in den Regionen mit der höchsten Tuberkulosebelastung ein und verringern den adressierbaren Marktpool für den BCG Impfstoff Markt. Mittelfristige Gegenwinde halten an, bis die Aufklärung der Kliniker und verbesserte Diagnostika in endemischen Gebieten skaliert werden.

Versorgungsengpässe aufgrund einer begrenzten Anzahl globaler Hersteller

Merck ist nach dem Rückzug von Sanofi der einzige US-amerikanische Lieferant geblieben, was zu einer Rationierung für Hochrisiko-Blasenkrebspatienten geführt und Bundesappelle für alternative Importkanäle ausgelöst hat. Der Bau von Mercks neuer Anlage in North Carolina wird mindestens fünf Jahre dauern und unterstreicht die langen Vorlaufzeiten, die der Herstellung steriler Biologika innewohnen. Japans Rahmen zur Unterstützung von Biosimilars, der derzeit zwar auf monoklonale Antikörper ausgerichtet ist, veranschaulicht politische Modelle, die die inländische BCG-Produktion ausweiten und die Importabhängigkeit verringern könnten. Während der Engpässe meldeten Kliniken in Kanada und Spanien Verschiebungen der intravesikalen Therapie, was sich direkt auf die Patientenergebnisse auswirkte. Diese Störungen hemmen das Wachstum des BCG Impfstoff Marktes, bis neue Kapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Altersgruppe: Pädiatrische Nutzung bleibt die Basis, während die onkologische Nutzung bei Erwachsenen sich beschleunigt

Die pädiatrische Immunisierung dominierte 2025 weiterhin und machte 81,92 % der insgesamt verteilten Dosen aus, was die Entscheidungen zur Finanzierung der öffentlichen Gesundheit maßgeblich bestimmt. Die Abdeckung durch die Neugeborenenimpfung überschreitet in 154 Ländern regelmäßig 90 % und unterstreicht, wie der frühkindliche Schutz den BCG Impfstoff Markt prägt. Die Behandlung von Blasenkrebs treibt auf der Seite der Erwachsenen eine schnellere Expansion voran, wo bis 2031 eine CAGR von 6,95 % prognostiziert wird, da Onkologen durch jüngste Zulassungen validierte Kombinationsregimes einsetzen. Die Nachfrage bei Erwachsenen wird zusätzlich durch das wachsende Interesse an Booster-Strategien für die trainierte Immunität gestärkt, wobei mehrere Universitätsstudien die Ergebnisse bei Atemwegsinfektionen in älteren Bevölkerungsgruppen untersuchen. Über den Prognosehorizont hinweg werden pädiatrische Volumina Skalenvorteile behalten, doch das Segment der Erwachsenen bietet höhere marginale Erlöse pro Fläschchen, da onkologische Dosen in klinischen Umgebungen Premium-Preise erzielen. Krankenhäuser bilden daher dedizierte Beschaffungseinheiten, die mehrjährige Verträge abschließen und die Planbarkeit für Lieferanten, die Kapazitätserweiterungen planen, erhöhen. Obwohl pädiatrische Subventionsmechanismen die Preise in Schach halten, dürften steigende Produktionskosten leichter in die onkologischen Listenpreise für Erwachsene einfließen und den Herstellern Margenspielraum eröffnen.

Die Chance im Erwachsenensegment profitiert auch von der Bereitschaft der Kostenträger, Immuntherapien zu erstatten, die eine radikale Zystektomie verzögern, wodurch die gesamten Behandlungskosten für Gesundheitssysteme gesenkt werden. Regulierungsbehörden fördern nun adaptive Zulassungspfade, die den Zugang für BCG-unresponsive Indikationen beschleunigen, und schaffen Präzedenzfälle, die für neue rekombinante Stämme repliziert werden könnten. Zusammen veranschaulichen diese Dynamiken, wie der BCG Impfstoff Markt Volumenstabilität in der Pädiatrie mit Wertewachstum bei Erwachsenen ausbalanciert und dabei einen diversifizierten Einnahmestrom schafft, der gegenüber Einzelsegment-Schocks resilient ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Tuberkuloseprävention dominiert das Volumen, während Blasenkrebstherapie den Wert steigert

Die Tuberkuloseprävention behielt 2025 einen Anteil von 81,45 %, gestützt durch universelle Impfpläne in Asien-Pazifik und Afrika, die das Basisnachfrageniveau auch während Versorgungsengpässen aufrechterhalten. Regierungen finanzieren Großbestellungen über UNICEF und den rotierenden Fonds der PAHO und sichern sich dabei Vorzugspreise, die die Beschaffungsbudgets von Jahr zu Jahr stabilisieren. Die dem präventiven Einsatz zuzurechnende BCG Impfstoff Marktgröße wird stetig steigen, da Wiederimpfungspiloten in jugendlichen Kohorten in Indien, Indonesien und Südafrika ausgeweitet werden. Gleichzeitig wächst die Blasenkrebstherapie mit einem zügigen CAGR von 7,05 %, angetrieben durch positive Studienergebnisse und eine ausgeweitete Kostenträgerdeckung für Kombinationsregimes. Onkologische Leitlinien in den Vereinigten Staaten und Europa empfehlen weiterhin intravesikales BCG als Erstlinientherapie und gewährleisten eine konsistente Nutzung trotz aufkommender Wettbewerber.

Rekombinante BCG-Pipelines bereichern beide Anwendungspfeiler, wobei Multiantigen-Tuberkulosekandidaten parallel zu technisch entwickelten Stämmen voranschreiten, die darauf ausgelegt sind, die Antitumorimmunität zu verstärken. Indikationsübergreifende Innovation kann so Fertigungssynergien erschließen, indem gemeinsame vorgelagerte Prozesse genutzt werden. Interessengruppen erwarten, dass rekombinante Optionen, sobald sie pivotale Studien bestehen, inkrementelle Volumina in den BCG Impfstoff Markt einspeisen, ohne bestehende Produkte zu kannibalisieren, da klassische Formulierungen aufgrund von Kostenerwägungen in einkommensschwächeren Ländern weiterhin notwendig sein werden.

Nach Vertriebskanal: Öffentlicher Sektor behält Vorrang, aber private onkologische Lieferketten werden enger

Die öffentliche Beschaffung machte 2025 70,68 % der globalen Lieferungen aus und spiegelt die anhaltende zentrale Rolle staatlicher Haushalte und multilateraler Agenturen bei der Bekämpfung von Infektionskrankheiten wider. Ministerien verhandeln mehrjährige Rahmenverträge, die Leistungsklauseln zur pünktlichen Lieferung enthalten, und incentivieren Lieferanten, öffentliche Aufträge bei Engpässen zu priorisieren. Dennoch expandieren private Kanäle mit einer CAGR von 7,11 %, da spezialisierte onkologische Zentren in Hocheinkommens- und Schwellenländern zunehmend direkt bei Herstellern einkaufen, um ununterbrochene Therapiepläne zu gewährleisten. Diese privaten Käufer sind oft bereit, Vorauszahlungen zu leisten oder Sicherheitsbestände zu halten, was sie für Produzenten attraktiver macht, die die begrenzte Produktion auf Kunden verteilen.

Öffentlich-private Hybridpartnerschaften, wie Südafrikas Biovac, demonstrieren, wie Volksgesundheitsziele mit kommerziellen Imperativen zur Lokalisierung der Versorgung, Minderung des Währungsrisikos und Förderung qualifizierter Arbeitskräfte koexistieren können. Solche Modelle könnten künftige Ausschreibungsdesigns beeinflussen und wertbasierte Kriterien wie lokale Investitionszusagen integrieren. Infolgedessen verlagert sich der Wettbewerb auf dem BCG Impfstoff Markt von reinen Preiskämpfen hin zu mehrdimensionalen Bewertungen, die auch Versorgungssicherheit, Kühlkettenleistung und technologische Innovation berücksichtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behauptete 2025 mit 37,52 % des globalen Umsatzes die Führungsposition, und der CAGR-Ausblick von 7,12 % bis 2031 übertrifft jede andere Region. Hohe Tuberkuloseinzidenz, steigende Gesundheitsausgaben und robuste Fertigungsökosysteme in Indien und China stützen gemeinsam den größten regionalen Anteil am BCG Impfstoff Markt. Indonesiens Beteiligung an Phase-3-Studien zu M72/AS01E unterstreicht gleichzeitige Investitionen in Lösungen der nächsten Generation, während nationale Impfprogramme weiterhin klassische BCG-Formulierungen verteilen. Chinas Impfstoffproduktion deckt den Inlandsbedarf und unterstützt Exporte über bilaterale Hilfskanäle, was die Versorgungsdominanz Asien-Pazifiks weiter festigt.

Nordamerika und Europa bilden das zweitrangige Cluster und liefern eine stabile Nachfrage, die auf onkologischer Nutzung und politischen Rahmenbedingungen basiert, die Innovation belohnen. Die Vereinigten Staaten begegnen chronischen Engpässen, indem sie Mercks mehrere Hundert Millionen Dollar teure Anlage in North Carolina unterstützen, die nach ihrer geplanten Fertigstellung 2030 die inländische Kapazität verdreifachen soll. Europa profitiert von koordinierter Beschaffung im Rahmen gemeinsamer Ausschreibungsprogramme, die günstige Preise aushandeln und gleichzeitig die Versorgungsdiversifizierung fördern; die schnelle Zulassung von Anktiva im Vereinigten Königreich veranschaulicht die regulatorische Dynamik zugunsten BCG-basierter Kombinationsregimes.

Naher Osten & Afrika und Südamerika weisen zusammen ungenutztes Potenzial auf, da Tuberkuloseeliminieriungsinitiativen an Fahrt gewinnen und gleichzeitig Verbesserungen in der Kühlkettenlogistik voranschreiten. Die Initiative „TB-freies Zentralasien” der WHO ermutigt zentralasiatische Republiken, den Impfdurchsatz zu beschleunigen, während in der Vergangenheit durch Engpässe verursachte Morbiditätsspitzen in Südafrika die Regierung dazu veranlasst haben, Mittel für Notfallpufferbestände zu reservieren. Brasiliens Integration des Tuberkulose-Screenings in die pränatale Versorgung signalisiert ein aufstrebendes mütterlich-kindliches Gesundheitsparadigma, das die BCG-Abdeckung in öffentlichen Krankenhäusern ausweitet. Diese Entwicklungen legen nahe, dass der BCG Impfstoff Markt zunehmend ausgewogenere geografische Beiträge erleben wird und die historische Abhängigkeit von einer Handvoll asiatischer Käufer ablösen wird.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig konzentriert, mit weniger als zehn WHO-vorqualifizierten Herstellern und noch weniger, die über Zulassungen in Hocheinkommens-Onkologiemärkten verfügen. Mercks jahrzehntelanger Status als einziger US-amerikanischer Lieferant veranschaulicht, wie strenge Regulierungsstandards und hohe Fixkosten den schnellen Markteintritt von Nachahmern abschrecken. Sanofis Rückzug verdeutlichte die Kapitalintensität, die für die Modernisierung veralteter Anlagen für die mykobakterielle Fermentation erforderlich ist, und eröffnete gleichzeitig Freiräume für Newcomer, die rekombinante Stämme vorantreiben. ImmunityBios Kooperation mit Serum Institute demonstriert den strategischen Wert der Verbindung innovativer Plattformen mit großvolumiger kostengünstiger Kapazität, was die Wettbewerbslinien ab 2026 möglicherweise neu ziehen wird.

Hersteller verfolgen zunehmend geografische Diversifizierung, um sich gegen Ausfälle an einzelnen Standorten abzusichern. Serum Institutes Übernahme einer Anlage in den Niederlanden erweitert seine Reichweite in den Europäischen Wirtschaftsraum, reduziert die Zollbelastung und verkürzt die Transportwege zu hochpreisigen Onkologiemärkten. Parallel dazu erkundet Japans Ministerium für Gesundheit, Arbeit und Soziales Anreize für die inländische Produktion mykobakterieller Impfstoffe und signalisiert damit politisch getriebene Chancen für lokale Akteure, die ausländische Versorgungsdominanz zu durchbrechen.

Produktstrategien betonen nun die mehrwertorientierte Differenzierung statt alleinige Volumensorientierung. Rekombinante Pipelines zielen auf gesteigerte Immunogenität und eine breitere Antigenabdeckung ab, während Formulierungswissenschaftler an gefrierstabielen oder intradermalen Mikronadelpflastern arbeiten, die die Verabreichung in ländlichen Umgebungen vereinfachen. Unternehmen, die diese Verbesserungen als erste auf den Markt bringen, werden wahrscheinlich Premiumsegmente sichern und möglicherweise Marktanteile von Incumbents abziehen, die sich ausschließlich auf die Skalierung des klassischen BCG konzentrieren. Dementsprechend wird der Wettbewerb auf dem BCG Impfstoff Markt um technologische Innovation, Kapazitätsresilienz und regulatorische Agilität kreisen, statt allein um den Fertigungsmaßstab.

BCG Impfstoff-Branchenführer

Serum Institute of India Pvt. Ltd.

AJ Biologics Sdn Bhd

Microgen

Merck & Co., Inc.

Japan BCG Laboratory

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die FDA genehmigte ImmunityBios rekombinante BCG-Alternative für Blasenkrebs über ein Programm für den erweiterten Zugang, wodurch US-amerikanische Engpässe gemildert wurden und ein verbessertes Sicherheits- und Immunogenitätsprofil geboten wird.

- November 2024: Indonesien kündigte eine führende Rolle bei der globalen Entwicklung von Tuberkuloseimpfstoffen an, indem es WHO-erleichterte Phase-3-Studien für M72/AS01E beitrat und gleichzeitig umfassende BCG-Impfprogramme aufrecht erhielt.

- Mai 2024: ImmunityBio und Serum Institute of India schlossen ein exklusives weltweites Lieferabkommen für BCG in onkologischer Qualität, was die Wettbewerbspositionierung in der Blasenkrebstherapie neu gestaltete.

- Januar 2024: Serum Institute of India trat dem globalen Netzwerk von CEPI über eine Investition von USD 30 Millionen bei, die darauf abzielt, die Kapazität zur Herstellung erschwinglicher Ausbruchs-Impfstoffe auszubauen und die Infrastruktur zur Pandemievorsorge zu stärken.

Globaler BCG Impfstoff Marktbericht – Umfang

Der Bacillus Calmette-Guérin (BCG)-Impfstoff wird aus einem abgeschwächten Tuberkulosebakterienstamm hergestellt. Da die Bakterien im Impfstoff abgeschwächt sind, regt er das Immunsystem einer Person an, sie gegen Tuberkulose zu schützen, verursacht jedoch keine Infektion. Er bietet lebenslangen konstanten Schutz gegen Tuberkulose.

Der BCG Impfstoff Markt ist nach Altersgruppe (Pädiatrisch und Erwachsene), Anwendung (Tuberkulose und Blasenkrebs), Vertriebskanal (Krankenhäuser, Kliniken und sonstige Vertriebskanäle) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Pädiatrisch |

| Erwachsene |

| Tuberkulose |

| Blasenkrebs |

| Öffentlich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsene | ||

| Nach Anwendung | Tuberkulose | |

| Blasenkrebs | ||

| Nach Vertriebskanal | Öffentlich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der BCG Impfstoff Markt derzeit?

Der BCG Impfstoff Markt wird 2026 auf USD 189,47 Millionen geschätzt und soll bis 2031 USD 255,76 Millionen erreichen, was einem CAGR von 6,18 % entspricht.

Warum sind Versorgungsengpässe ein wiederkehrendes Problem?

Nur eine Handvoll WHO-vorqualifizierter Hersteller produziert GMP-konformes BCG, und Anlagenmodernisierungen dauern bis zu sechs Jahre, was periodische Störungen verursacht, die den Patientenzugang in Nordamerika und Europa einschränken.

Welche Region hält den größten Marktanteil?

Asien-Pazifik führt mit 37,52 % des globalen Umsatzes, angetrieben durch hohe Tuberkuloseinzidenz, starke Neugeborenen-Impfmandate und regionale Fertigungskapazitäten.

Wie wird BCG in der Onkologie eingesetzt?

Intravesikales BCG bleibt die Erstlinientherapie bei nicht-muskelinvasivem Blasenkrebs, und jüngste Zulassungen von Kombinationsmitteln wie Anktiva haben die vollständigen Ansprechraten verbessert und die Nachfrage bei Erwachsenen gestärkt.

Welche Innovationen könnten die Wettbewerbslandschaft verändern?

Rekombinante BCG-Stämme, die mehrere Antigene exprimieren, gefrieroptimierte Formulierungen und Mikronadelpflaster zur intradermalen Verabreichung befinden sich in der Entwicklung und könnten nach Erlangung der Regulierungszulassungen Premiumpreise erzielen.

Wie mildern Regierungen die Auswirkungen von Versorgungsengpässen?

Agenturen wie UNICEF und CEPI setzen Notfallausschreibungen ein, finanzieren neue Produktionslinien und bauen Pufferbestände auf, um Impfprogramme während Produktionsausfällen aufrechtzuerhalten, und stabilisieren damit das mittelfristige Marktwachstum.

Seite zuletzt aktualisiert am: