Marktgröße und Marktanteil im Bereich der Behandlung der Niemann-Pick-Krankheit Typ C

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 122.56 Millionen US-Dollar |

| Marktgröße (2031) | 346.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung der Niemann-Pick-Krankheit Typ C durch Mordor Intelligence

Die Größe des Marktes für die Behandlung der Niemann-Pick-Krankheit Typ C wird auf 96,17 Millionen USD im Jahr 2025 und 122,56 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 346,68 Millionen USD erreichen, mit einem CAGR von 22,83 % von 2026 bis 2031.

Der Markt wird durch jüngste behördliche Zulassungen krankheitsspezifischer Therapien, verbesserte genetische Diagnostik, zunehmendes Bewusstsein für seltene lysosomale Speicherkrankheiten sowie eine wachsende Pipeline krankheitsmodifizierender Behandlungen angetrieben. Ausgeweitete Neugeborenenscreening-Programme, stärkere Patienteninteressenvertretung und zunehmende Investitionen in die Entwicklung von Orphan-Arzneimitteln beschleunigen die Behandlungsadoption. Darüber hinaus wird erwartet, dass Fortschritte in der Gentherapie, der Substratreduktionstherapie und neuroprotektiven Ansätzen künftige therapeutische Möglichkeiten erweitern und ein nachhaltiges Marktwachstum unterstützen werden.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungsart führte die Substratreduktionstherapie (SRT) den Markt für die Behandlung der Niemann-Pick-Krankheit Typ C mit einem Marktanteil von 36,13 % im Jahr 2025 an. Im Gegensatz dazu wird für die Gentherapie der höchste CAGR von 26,25 % im Zeitraum 2026–2031 prognostiziert.

- Nach Molekültyp entfielen 56,14 % des Marktes für die Behandlung der Niemann-Pick-Krankheit Typ C im Jahr 2025 auf kleine Moleküle, während für Genvektoren bis 2031 der höchste CAGR von 25,52 % erwartet wird.

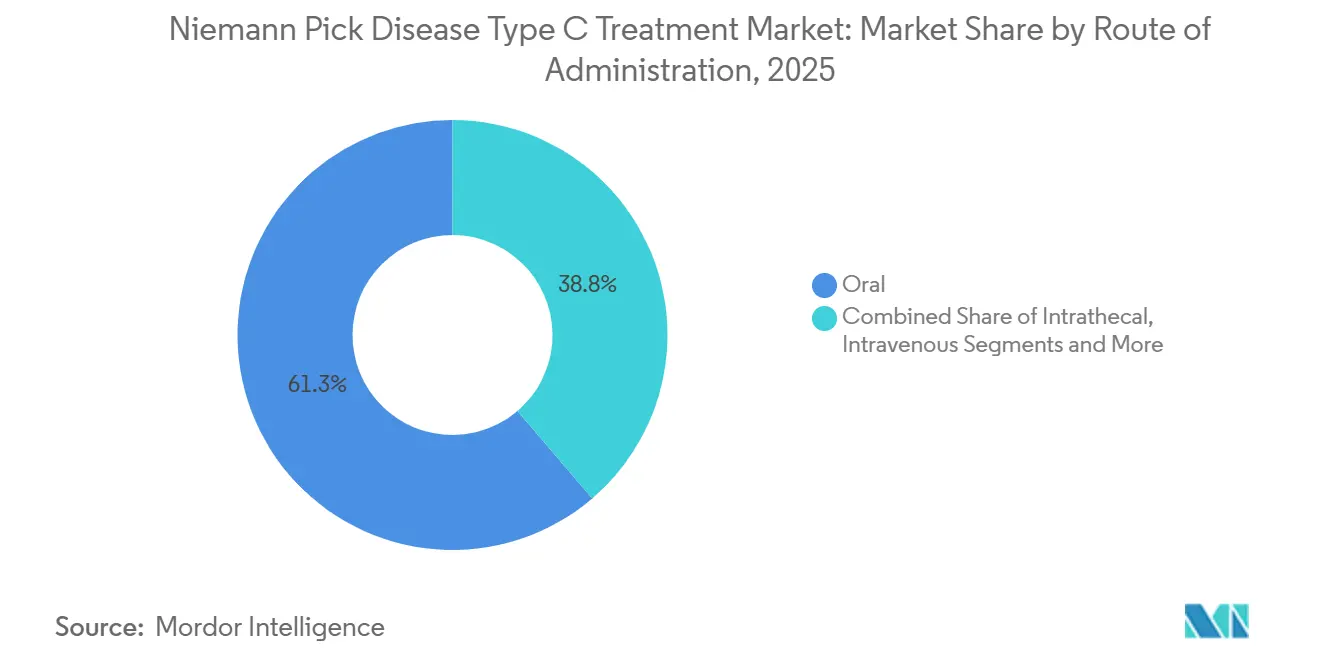

- Nach Verabreichungsweg dominierten orale Therapien im Jahr 2025 mit 61,25 % den Markt für die Behandlung der Niemann-Pick-Krankheit Typ C. Im Gegensatz dazu wird für intravenöse Therapien im Prognosezeitraum der höchste CAGR von 24,73 % erwartet.

- Nach Patientenaltersgruppe entfiel auf das pädiatrische Segment (2–11 Jahre) im Jahr 2025 ein Anteil von 53,63 % am Markt für die Behandlung der Niemann-Pick-Krankheit Typ C, während für das neonatale Segment (<1 Monat) bis 2031 der höchste CAGR von 24,86 % erwartet wird.

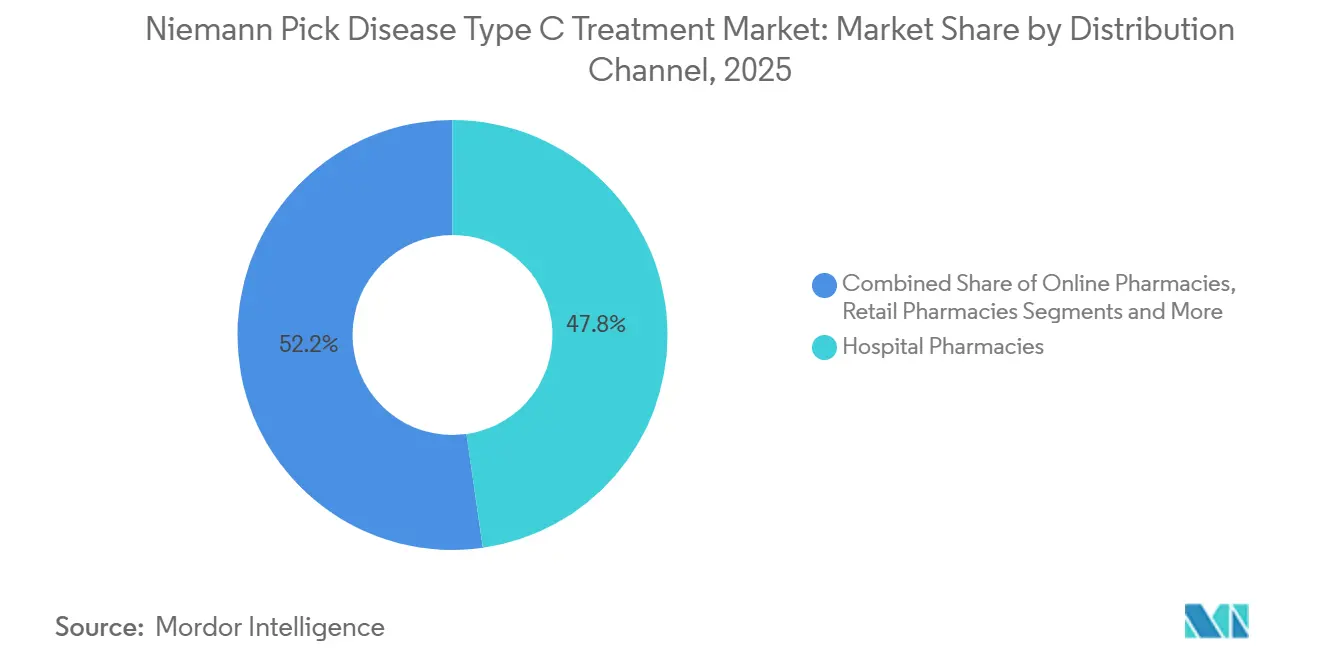

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 47,76 % am Markt für die Behandlung der Niemann-Pick-Krankheit Typ C. Im Gegensatz dazu wird für Spezialapotheken im Prognosezeitraum der höchste CAGR von 26,16 % prognostiziert.

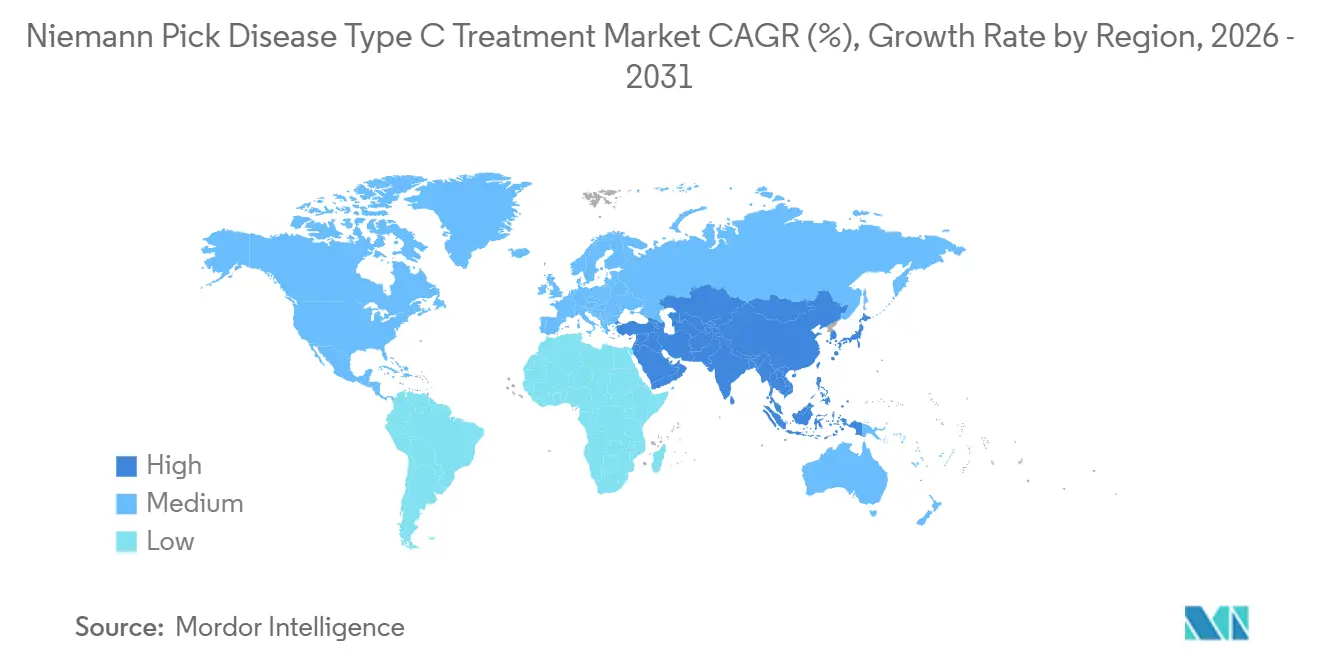

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,33 % am Markt für die Behandlung der Niemann-Pick-Krankheit Typ C, während Asien-Pazifik mit einem CAGR von 24,02 % bis 2031 der am schnellsten wachsende regionale Markt sein dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung der Niemann-Pick-Krankheit Typ C

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prioritätsprüfungsgutscheine der FDA für extrem seltene Krankheiten | +4.2% | Nordamerika, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Finanzierung von Biotechnologieunternehmen durch Risikophilanthropie | +3.8% | Global, Schwerpunkte an der US-Ostküste | Mittelfristig (2–4 Jahre) |

| Reifung von Plattform-Gentherapietechnologien | +3.5% | Nordamerika und EU, frühe Einführung in Japan | Langfristig (≥ 4 Jahre) |

| Verlängerungen der Exklusivität für Arzneimittel gegen seltene Krankheiten im asiatisch-pazifischen Raum | +2.9% | Japan, Südkorea, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Begleitende digitale Biomarker beschleunigen klinische Studien | +2.4% | Global, angeführt von der US-amerikanischen FDA und der EMA in Pilotprojekten | Mittelfristig (2–4 Jahre) |

| Konsortien zur natürlichen Krankheitsgeschichte zwischen Industrie und Wissenschaft | +2.1% | Global, verankert durch die NIH und die EU-Referenznetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prioritätsprüfungsgutscheine der FDA für extrem seltene Krankheiten

Das Programm für Prioritätsprüfungsgutscheine für seltene pädiatrische Krankheiten entwickelte sich zu einer zentralen Subvention, als Gutscheine in den Jahren 2024–2025 für 95 Millionen bis 110 Millionen USD den Besitzer wechselten.[1]Food and Drug Administration, „Programm für Prioritätsprüfungsgutscheine für seltene pädiatrische Krankheiten”, U.S. Food and Drug Administration, fda.gov Zevra Therapeutics und IntraBio deckten nach dem Verkauf von Gutscheinen etwa die Hälfte der Ausgaben für Phase-3-Studien, was die Nettobarwertberechnungen neu gestaltete, die einst Investitionen in Patientenpopulationen unter 4.000 US-Patienten entmutigten. Der Kongress verlängerte die Gutscheinberechtigung bis 2026, erhielt damit den Schwung und ermutigte Sponsoren, zunächst pädiatrische Untergruppen anzusprechen, um die Zulassung zu sichern. Der daraus resultierende Zustrom von Anträgen auf Prüfpräparate-Zulassungen soll ein zweistelliges Pipeline-Wachstum aufrechterhalten.

Anstieg der Finanzierung von Biotechnologieunternehmen durch Risikophilanthropie

Patientenstiftungen investieren nun als Anteilseigner und reinvestieren Erträge in nachfolgende Programme. Der Ara-Parseghian-Fonds und ähnliche Gruppen kofinanzierten IntraBio und Regenxbio, verkürzten typische Series-A-Zeitpläne um ein Jahr und lieferten wichtige Register, deren Aufbau sonst 5 Millionen USD kosten würde. Impact-Investor-Familien, exemplarisch vertreten durch das 125-Millionen-USD-Engagement der Gilbert Family Foundation für Neurofibromatose, betrachten Programme für extrem seltene Krankheiten als soziale Risikovorhaben mit hohem Aufwärtspotenzial.

Reifung von Plattform-Gentherapietechnologien

AAV9-Vektoren haben in Großtiermodellen eine NPC1-Transgen-Expression von 60–70 % in Purkinje-Zellen und Hepatozyten erzielt und das mediane Überleben in Knockout-Mäusen verdoppelt.[2]Nicholas Druce, „Systemische AAV9-vermittelte Gentherapie für die Niemann-Pick-Krankheit Typ C”, bioRxiv, biorxiv.org Kapsidvarianten der nächsten Generation wie AAV-PHP.B überwinden die Blut-Hirn-Schranke weitaus effizienter, wodurch eine intravenöse Einmaldosis-Verabreichung für Säuglinge praktikabel wird. Auftragsfertigungsorganisationen wie Catalent und Lonza verdreifachen bis 2027 ihre AAV-Produktionskapazität, was die derzeitige Engpasssituation bei der Dosisversorgung entlasten und regionale Markteinführungen ermöglichen wird.

Verlängerungen der Exklusivität für Arzneimittel gegen seltene Krankheiten im asiatisch-pazifischen Raum

Japan verlängerte die Exklusivität auf 12 Jahre, Südkorea auf 15 Jahre, und China halbierte die Prüfzeiten für bereits in den USA oder der EU zugelassene Arzneimittel. Diese Anreize sind bedeutsam, da die gesamtasiatische Prävalenz doppelt so hoch ist wie in Europa, historisch jedoch unterdiagnostiziert war. Hersteller können ihre Investitionen nun schneller amortisieren, und die gestaffelte Preisgestaltung in China fördert ein höheres Behandlungsvolumen im Austausch gegen geringere Einnahmen pro Patient.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Komplikationsraten bei intrathekaler Verabreichung | −2.3% | Global, besonders ausgeprägt in pädiatrischen Kohorten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der CMC-Skalierung für Cyclodextrin | −1.9% | Produktionszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Insolvenzrisiken bei Einzelasset-Start-ups | −1.6% | Global, insbesondere risikokapitalfinanzierte Unternehmen in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Datensätze aus der realen Versorgung für Kostenträger | −1.4% | Europa und US-amerikanische Zuständigkeitsbereiche für die Bewertung von Gesundheitstechnologien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Komplikationsraten bei intrathekaler Verabreichung

Chemische Meningitis und Katheterinfektionen treten bei 8–12 % der intrathekalen Patienten auf und lösen zusätzliche neurologische Bildgebung und Kostenträgerkontrolle aus.[3]Stephanie White, „Komplikationen der intrathekalen Cyclodextrin-Therapie bei der Niemann-Pick-Krankheit”, Journal of Inherited Metabolic Disease, jimd.net Das britische National Institute for Health and Care Excellence verweigerte 2025 die Empfehlung für intrathecales Miglustat mit Verweis auf Unsicherheiten beim Nutzen-Risiko-Verhältnis. Der intravenöse Weg der Gentherapie zielt darauf ab, diese Sicherheitsrisiken zu umgehen, obwohl das Management von Immunreaktionen weiterhin unerlässlich bleibt.

Herausforderungen bei der CMC-Skalierung für Cyclodextrin-Formulierungen

Hydroxypropyl-Beta-Cyclodextrin-Chargen von mehr als 100 Kilogramm müssen enge Reinheitsgrenzwerte einhalten, und fehlgeschlagene Chargen kosten bis zu 1 Million USD pro Stück. Cyclo Therapeutics verschob seinen Antrag auf Biologika-Zulassung von Q4 2024 auf Q2 2025 und betonte die begrenzte Prozessrobustheit im kommerziellen Maßstab. Regulierungsbehörden fordern drei aufeinanderfolgende konforme Produktionsläufe, eine Anforderung, die kleinere Sponsoren in Partnerschaften mit Auftragsfertigungsorganisationen zwingt und die Herstellungskosten in die Höhe treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Gentherapie gewinnt an Bedeutung

Die Substratreduktionstherapie hielt im Jahr 2025 einen Marktanteil von 36,13 % am Markt für die Behandlung der Niemann-Pick-Krankheit Typ C, was hauptsächlich auf den etablierten Off-Label-Status von Miglustat zurückzuführen ist. Die Gentherapie wird voraussichtlich jährlich um 26,25 % wachsen, gestützt durch AAV9-Kandidaten wie RGX-NPC1 und PBGM01, die in multizentrische Studien eintreten. Der Markt für die Behandlung der Niemann-Pick-Krankheit Typ C im Bereich Gentherapie wird durch Ansprüche auf Einmaldosis-Dauerhaftigkeit und die regulatorische Akzeptanz externer Kontrollen auf Basis natürlicher Krankheitsverläufe unterstützt. Bei der Cyclodextrin-basierten Therapie können unerwünschte Ereignisraten und Herstellungshürden das Wachstum begrenzen. Die molekulare Chaperon-Therapie, angeführt von Arimoclomol, profitiert vom Vorteil des Erstbewegers, sieht sich jedoch nach dem knappen Verfehlen des primären Endpunkts mit Skepsis konfrontiert.

In klinischen Modellen stellen AAV9-Vektoren 65–70 % der NPC1-Expression wieder her und verlängern das Überleben im Vergleich zu unbehandelten Kontrollen um die Hälfte. Die FDA-Leitlinie von 2024 erlaubt einarmige Studiendesigns und senkt die Studienkosten um 30 %. Ototoxizitätssignale von Cyclodextrinen und die logistische Belastung, einschließlich wöchentlicher Lumbalpunktionen, erschweren die Akzeptanz durch Ärzte. Folglich werden Kombinationsregime, die Substratreduktion mit Gentherapie kombinieren, untersucht, um die Schwächen jeder Modalität auszugleichen.

Nach Molekültyp: Vektoren steigen trotz Dominanz der Kleinmoleküle

Kleinmoleküle machten 2025 56,14 % des Umsatzes aus, doch ihre Dominanz wird sich abschwächen, da Vektoren mit einer CAGR von 25,52 % expandieren. Der Marktanteil für Genvektoren im Markt für die Behandlung der Niemann-Pick-Krankheit Typ C wird bis 2031 voraussichtlich auf 34 % steigen, was die zunehmende Patientenpräferenz für Einmaldosis-Interventionen widerspiegelt. Komplexe Kohlenhydrate halten einen Anteil von 20 %, sehen sich jedoch CMC-Hürden gegenüber. Biologische Enzyme bleiben aufgrund der Grenzen der Blut-Hirn-Schranke explorativ.

Präklinische Daten zeigen eine AAV9-Dauerhaftigkeit von mehr als 18 Monaten bei nicht-menschlichen Primaten. Kleinmoleküle, obwohl skalierbar und oral bequem, verlangsamen die Neurodegeneration primär, anstatt sie aufzuhalten. Komplexe Kohlenhydrate könnten an Relevanz verlieren, wenn die Gentherapie kurativ wirkt und sicherere intravenöse Formulierungen die intrathekale Wirksamkeit nicht erreichen. Enzymersatzstrategien könnten wieder auftauchen, sobald rezeptorvermittelte Transzytose-Plattformen ausgereift sind.

Nach Verabreichungsweg: Oral führend, Intravenös beschleunigt

Orale Therapien hielten 2025 einen Anteil von 61,25 %, ein Beleg für die Patientenpräferenz und die einfache Verteilung. Intravenöse Modalitäten werden mit einer CAGR von 24,73 % wachsen, gestützt durch Cyclodextrin-Infusionen und systemische AAV-Gentherapie. Intrathekale Verfahren wachsen aufgrund von Komplikationsraten und Infrastrukturbedarf moderater.

Die intravenöse Gentherapie erweitert die Zulassungskriterien auf Neugeborene, die keine Lumbalpunktionen durchführen können, und senkt die verfahrensbezogenen Kosten pro Patient um bis zu 50.000 USD. Orale Wirkstoffe werden weiterhin als Erhaltungstherapie nach dem Gentransfer eingesetzt. Intrathekales Cyclodextrin zeigt Cholesterinreduktionen im Liquor cerebrospinalis von 30–40 %, sieht sich jedoch logistischen Hindernissen gegenüber. Intrazerebroventrikuäre Reservoire bleiben auf tertiäre Zentren mit neurochirurgischer Kapazität beschränkt.

Nach Patientenaltersgruppe: Neugeborenenscreening verändert die Nachfrage

Pädiatrische Patienten machten 2025 einen Anteil von 53,63 % aus, doch Neugeborenendiagnosen werden dank erweiterter Neugeborenen-Screening-Programme in US-Bundesstaaten und ausgewählten EU-Ländern rasch zunehmen. Der Marktanteil für Neugeborene im Markt für die Behandlung der Niemann-Pick-Krankheit Typ C wächst mit einer CAGR von 24,86 %. Säuglings- und pädiatrische Kohorten werden weiterhin die absoluten Volumina dominieren, während Jugendliche und Erwachsene aufgrund psychiatrisch-erster Präsentationen unterdiagnostiziert bleiben.

Das Neugeborenenscreening ermöglicht eine präsymptomatische Intervention und verzögert den neurologischen Beginn um bis zu 18 Monate, wenn die Behandlung in den ersten Lebenswochen beginnt. Die Einmaldosierung der Gentherapie passt in pädiatrische Versorgungspfade, während chronische orale Regime mit Adhärenzproblemen konfrontiert sind. Diagnostische Verzögerungen bei Jugendlichen verkürzen therapeutische Zeitfenster, aber Interessenvertretungskampagnen und erweiterte Gentests könnten die Latenz verkürzen.

Nach Vertriebskanal: Spezialapotheken auf dem Vormarsch

Krankenhausapotheken machten 2025 47,76 % des Umsatzes aus, doch Spezialapotheken werden eine CAGR von 26,16 % verzeichnen und dabei von der häuslichen Abgabe und der Ergebnisüberwachung profitieren. Einzelhandelsapotheken tragen marginal bei, und Online-Kanäle bleiben aufgrund strenger Regulierung noch in den Anfängen.

Spezialanbieter verwalten wertbasierte Verträge und unterstützen die Therapietreue sowie die Datenerhebung, die Kostenträger zunehmend fordern. Krankenhausapotheken werden weiterhin bei Gentherapie-Infusionen und intrathekaler Dosierung führend sein. Einzelhandelsapotheken könnten nur dann Marktanteile gewinnen, wenn einmal täglich einzunehmende orale Wirkstoffe auf den Markt kommen, während Online-Apotheken unter den Regeln zur Fernabgabe einer strengen Prüfung unterliegen.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 41,33 % am Markt für die Behandlung der Niemann-Pick-Krankheit Typ C. FDA-Zulassungen von Miplyffa und Aqneursa sowie NIH-finanzierte Netzwerke zur natürlichen Krankheitsgeschichte senkten die Studienkosten und beschleunigten die Marktdurchdringung. Kanadas Rahmenwerk für extrem seltene Krankheiten von 2024 kofinanziert die provinzielle Kostenübernahme und verbessert den Zugang, während Mexiko noch untererschlossen ist, aber Kompetenzzentren in Privatkliniken aufbaut. Das Erstattungsumfeld der Region unterstützt Listenpreise von über 300.000 USD jährlich.

In Europa profitieren Deutschland, Frankreich und das Vereinigte Königreich von langjährigen Registern für lysosomale Speicherkrankheiten, doch fragmentierte Bewertungsprozesse für Gesundheitstechnologien verzögern den Markteintritt um mehr als ein Jahr nach der Zulassung durch die Europäische Arzneimittelagentur. Europäische Referenznetzwerke für seltene Krankheiten harmonisieren die Diagnostik und senken die Einschreibungskosten pro Patient; die Kostenträgerverhandlungen hängen jedoch von langfristigen Wirksamkeitsnachweisen ab.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 24,02 % wachsen. Japans Exklusivitätsverlängerung auf 12 Jahre und beschleunigte Prüfverfahren verkürzen die Vermarktungszeiträume. Chinas Prioritätsprüfungsverfahren halbiert die mediane Zulassungszeit, obwohl die Erstattung zwischen Städten der ersten und dritten Kategorie stark variiert. Südkorea und Australien haben staatlich geförderte Register für seltene Krankheiten eingeführt und ziehen globale Sponsoren an. Indien bleibt noch in den Anfängen, da Eigenkosten die Marktdurchdringung hemmen.

Der Rest der Welt umfasst Lateinamerika, den Nahen Osten und Afrika. Brasiliens Rechtsweg sichert gelegentlich die Kostenübernahme für Arzneimittel gegen seltene Krankheiten, während Golfstaaten im Rahmen nationaler Visionen in die Genommedizin investieren. Diagnostische Kapazitäten und Erstattungsrahmen werden bis zum Ende des Prognosezeitraums begrenzende Faktoren bleiben.

Wettbewerbslandschaft

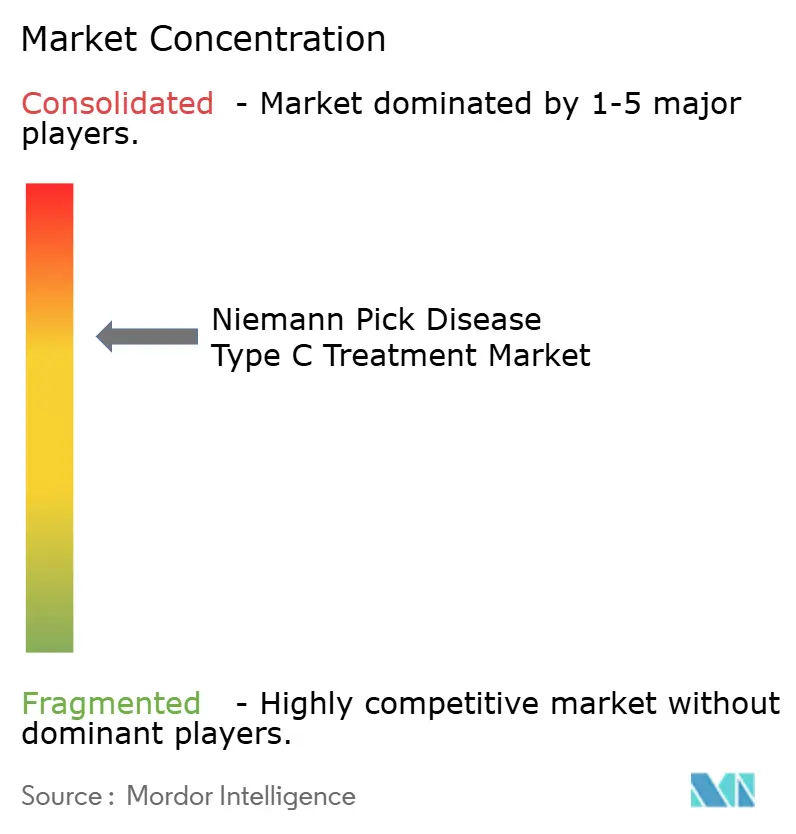

Der Markt für die Behandlung der Niemann-Pick-Krankheit Typ C ist stark fragmentiert. Unternehmen der ersten Ebene (Johnson & Johnsons Actelion, Sanofi) koexistieren mit risikokapitalfinanzierten Spezialisten (IntraBio, Regenxbio, Passage Bio, Cyclo Therapeutics). Actelions etablierte Register positionieren das Unternehmen für potenzielle Übernahmen von Gentherapiekandidaten in der Spätphase. Kleinere Unternehmen nutzen Partnerschaften mit Patienteninteressenvertretungen, um Einschreibungszyklen zu verkürzen; IntraBio schloss pivotale Studien in 18 Monaten ab, der Hälfte des Durchschnitts für extrem seltene Krankheiten.

Chancen in unbesetzten Marktsegmenten umfassen Kombinationsregime und AAV-Kapsidvarianten der nächsten Generation mit überlegener Überwindung der Blut-Hirn-Schranke. Patentanmeldungen für AAV-PHP.B und AAV-PHP.eB offenbaren eine Absicherungsstrategie gegen die Obsoleszenz der ersten Generation. Auftragsfertigungsorganisationen mit Suiten für lysosomale Speicherkrankheiten, insbesondere Catalent und Lonza, gewinnen als Fertigungstorhüter an Verhandlungsmacht. Auch die regulatorische Strategie unterscheidet die Wettbewerber: Die Sicherung eines Prioritätsprüfungsgutscheins für seltene pädiatrische Krankheiten liefert 100 Millionen USD nicht-verwässerndes Kapital, finanziert die Pipeline-Erweiterung und stärkt den Wettbewerbsvorteil.

Marktführer im Bereich der Behandlung der Niemann-Pick-Krankheit Typ C

Johnson & Johnson

IntraBio Ltd.

Rafael Holdings

Mandos LLC

Orphazyme A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Daten aus der offenen Teilstudie von Cyclo Therapeutics' Phase-3-Studie TransportNPC zu Trappsol Cyclo wurden auf dem 15. ICIEM vorgestellt und betonten die intravenöse Dosierung mit 2.000 mg/kg

- September 2024: Die FDA genehmigte Miplyffa von Zevra Therapeutics für die Niemann-Pick-Krankheit Typ C und gewährte dem Unternehmen einen Prioritätsprüfungsgutschein im Wert von nahezu 100 Millionen USD

- September 2024: IntraBio erhielt die FDA-Zulassung für Aqneursa, sicherte sich einen Prioritätsprüfungsgutschein und initiierte ein 5-jähriges Register mit 200 Patienten

Umfang des globalen Berichts über den Markt für die Behandlung der Niemann-Pick-Krankheit Typ C

Die Behandlung der Niemann-Pick-Krankheit Typ C ist ein multidisziplinärer Ansatz, der darauf abzielt, das Fortschreiten dieser seltenen neurodegenerativen Erkrankung zu verlangsamen, indem Symptome behandelt und die Lipidansammlung im Gehirn und in den Geweben reduziert wird.

Der Bericht über den Markt für die Behandlung der Niemann-Pick-Krankheit Typ C ist segmentiert nach Behandlungsart, Molekültyp, Verabreichungsweg, Patientenaltersgruppe, Vertriebskanal und Geografie. Nach Behandlungsart ist der Markt segmentiert in Substratreduktionstherapie, Cyclodextrin-basierte Therapie, molekulare Chaperon-Therapie, Gentherapie und symptomatische/adjuvante Therapie. Nach Molekültyp ist der Markt segmentiert in Kleinmolekül, komplexes Kohlenhydrat, Genvektor, biologisches Enzym und Kombination/Sonstiges. Nach Verabreichungsweg ist der Markt segmentiert in oral, intrathekal, intravenös, intrazerebroventrikuär und subkutan. Nach Patientenaltersgruppe ist der Markt segmentiert in Neugeborene, Säuglinge, Kinder, Jugendliche, Erwachsene und Geriatrische. Nach Vertriebskanal ist der Markt segmentiert in Krankenhausapotheken, Spezialapotheken, Einzelhandelsapotheken und Online-Apotheken. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Substratreduktionstherapie |

| Cyclodextrin-basierte Therapie |

| Molekulare Chaperon-Therapie |

| Gentherapie |

| Symptomatische / adjuvante Therapie |

| Kleinmolekül |

| Komplexes Kohlenhydrat |

| Genvektor |

| Biologisches Enzym |

| Kombination / Sonstiges |

| Oral |

| Intrathekal |

| Intravenös |

| Intrazerebroventrikuär |

| Subkutan (unterstützend) |

| Neugeborene (< 1 Monat) |

| Säuglinge (1–24 Monate) |

| Kinder (2–11 Jahre) |

| Jugendliche (12–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrische (≥ 65 Jahre) |

| Krankenhausapotheken |

| Spezialapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Rest der Welt |

| Nach Behandlungsart | Substratreduktionstherapie | |

| Cyclodextrin-basierte Therapie | ||

| Molekulare Chaperon-Therapie | ||

| Gentherapie | ||

| Symptomatische / adjuvante Therapie | ||

| Nach Molekültyp | Kleinmolekül | |

| Komplexes Kohlenhydrat | ||

| Genvektor | ||

| Biologisches Enzym | ||

| Kombination / Sonstiges | ||

| Nach Verabreichungsweg | Oral | |

| Intrathekal | ||

| Intravenös | ||

| Intrazerebroventrikuär | ||

| Subkutan (unterstützend) | ||

| Nach Patientenaltersgruppe | Neugeborene (< 1 Monat) | |

| Säuglinge (1–24 Monate) | ||

| Kinder (2–11 Jahre) | ||

| Jugendliche (12–17 Jahre) | ||

| Erwachsene (18–64 Jahre) | ||

| Geriatrische (≥ 65 Jahre) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezialapotheken | ||

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Behandlung der Niemann-Pick-Krankheit Typ C im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 346,68 Millionen USD bei einer CAGR von 22,83 % erreichen.

Welche Behandlungsmodalität wird bis 2031 am schnellsten wachsen?

Die Gentherapie wird voraussichtlich mit einer CAGR von 26,25 % expandieren, gestützt durch AAV9-basierte Kandidaten, die in mittlere Studienphasen eintreten.

Welche Bedeutung haben Spezialapotheken für den zukünftigen Vertrieb?

Spezialapotheken werden voraussichtlich mit einer CAGR von 26,16 % wachsen und bis 2031 einen Kanalumsatz von über 140 Millionen USD überschreiten.

Warum ist der asiatisch-pazifische Raum für Sponsoren attraktiv?

Das Wachstum im asiatisch-pazifischen Raum mit einer CAGR von 24,02 % resultiert aus Japans längeren Exklusivitätsfenstern und Chinas beschleunigten Prüfverfahren.

Was sind die wichtigsten Sicherheitsbedenken, die intrathekale Therapien einschränken?

Chemische Meningitis und Katheterinfektionen treten in bis zu 12 % der Fälle auf und veranlassen Kostenträger zur Vorsicht und regulatorische Überwachung.

Wie wirken sich Prioritätsprüfungsgutscheine auf die Wirtschaftlichkeit für Entwickler aus?

Gutscheine im Wert von rund 100 Millionen USD können fast die Hälfte der Kosten für Studien in der Spätphase ausgleichen und fördern Investitionen in extrem seltene Indikationen.

Seite zuletzt aktualisiert am: