Marktgröße und Marktanteil für Teig- und Paniermehl-Vormischungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.16 Milliarden US-Dollar |

| Marktgröße (2031) | 4.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Teig- und Paniermehl-Vormischungen von Mordor Intelligence

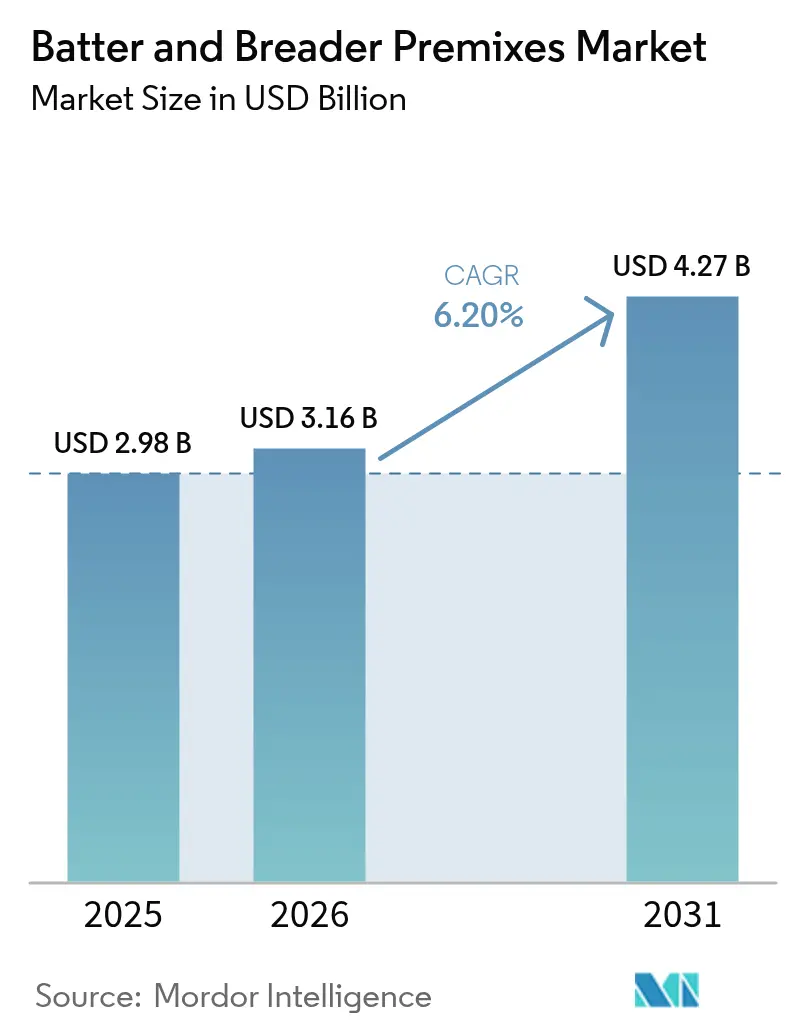

Die Marktgröße für Teig- und Paniermehl-Vormischungen wird voraussichtlich von 2,98 Milliarden USD im Jahr 2025 auf 3,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,20 % über den Zeitraum 2026–2031 einen Wert von 4,27 Milliarden USD erreichen. Die erhebliche Ausweitung der Speisekarten von Schnellrestaurants weltweit hat die Nachfrage nach leistungsstarken Beschichtungsformulierungen intensiviert, die bei großtechnischen Lebensmittelproduktionsvorgängen eine gleichbleibende Textur und ein gleichbleibendes Erscheinungsbild gewährleisten. Das erhebliche Wachstum im Bereich Tiefkühl- und Kochfertiggerichte hat Lieferanten dazu veranlasst, fortschrittliche stärkebasierte Systeme zu entwickeln, die nach dem Aufwärmen effektiv die Knusprigkeit erhalten und gleichzeitig Widerstandsfähigkeit gegenüber mehreren Gefrier-Tau-Zyklen zeigen. Die steigenden verfügbaren Einkommensniveaus in aufstrebenden Volkswirtschaften haben die Einführung von Premium-Beschichtungsformulierungen ermöglicht, die überlegene Hafteigenschaften zusammen mit verbessertem Geschmack, Textur und optischer Attraktivität bieten. Als Reaktion auf die Marktvolatilität implementieren Hersteller umfassende vertikale Integrationsstrategien und etablieren langfristige Rohstoffabsicherungsmechanismen, um Weizenspreisschwankungen effektiv zu steuern und die Betriebsmargen über ihre Produktionszyklen hinweg zu erhalten.

Wichtigste Erkenntnisse des Berichts

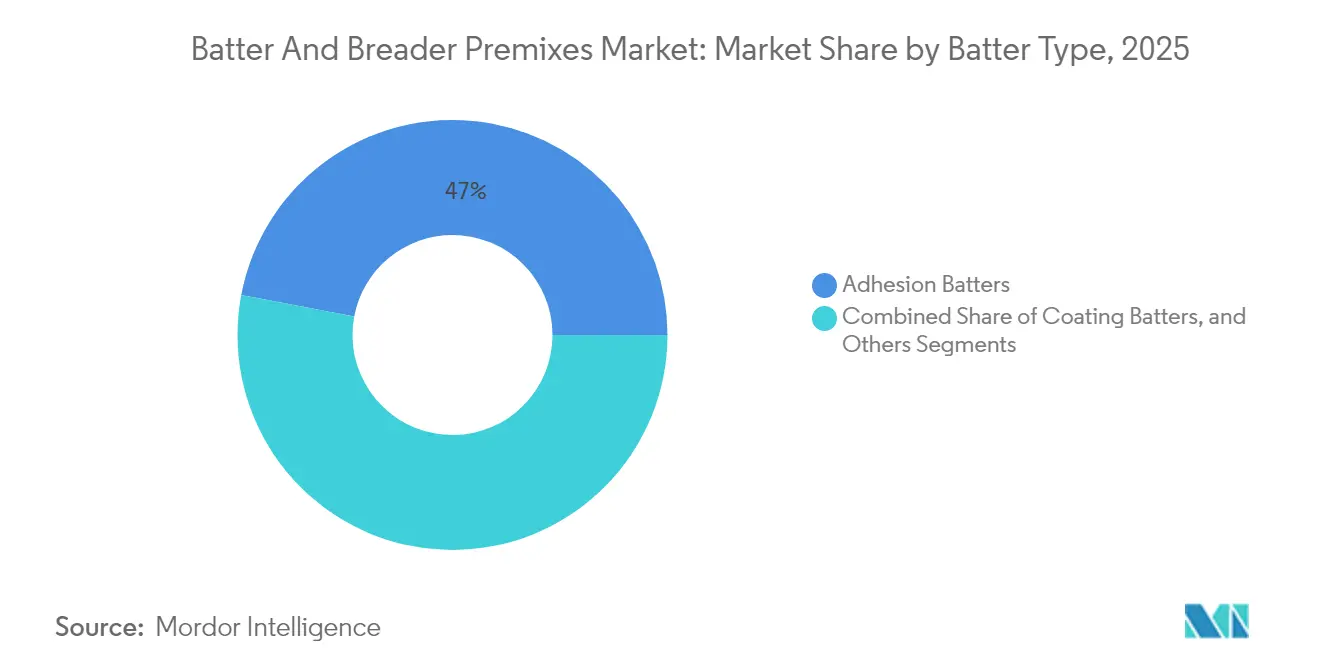

- Nach Teigtyp hielten Haftteige im Jahr 2025 einen Umsatzanteil von 47,02 % am Markt für Teig- und Paniermehl-Vormischungen, während Überzugsteige bis 2031 die schnellste CAGR von 7,42 % verzeichnen sollen.

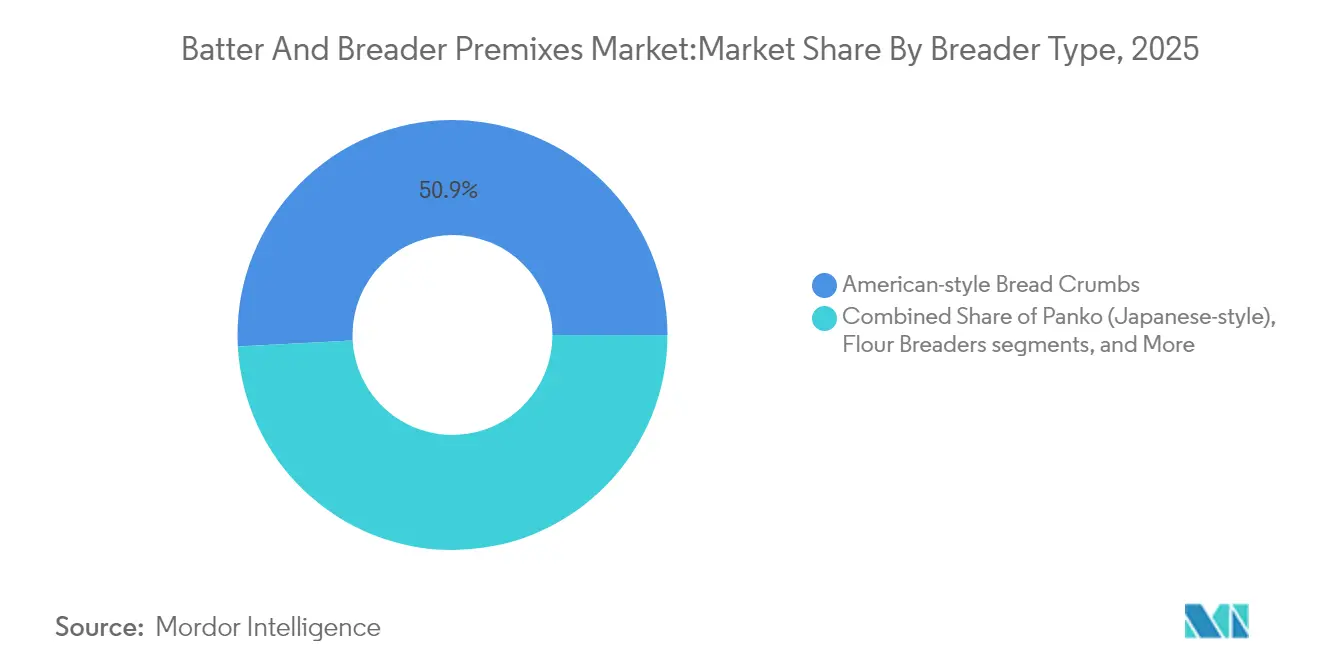

- Nach Paniermehltyp führten amerikanische Semmelbrösel im Jahr 2025 mit einem Umsatzanteil von 50,86 %; japanische Panko-Semmelbrösel sollen bis 2031 mit einer CAGR von 9,08 % wachsen.

- Nach Anwendung entfielen auf verarbeitetes Fleisch und Meeresfrüchte im Jahr 2025 48,44 % des Umsatzanteils am Markt für Teig- und Paniermehl-Vormischungen; herzhafte Snacks sollen zwischen 2026 und 2031 mit einer CAGR von 6,32 % wachsen.

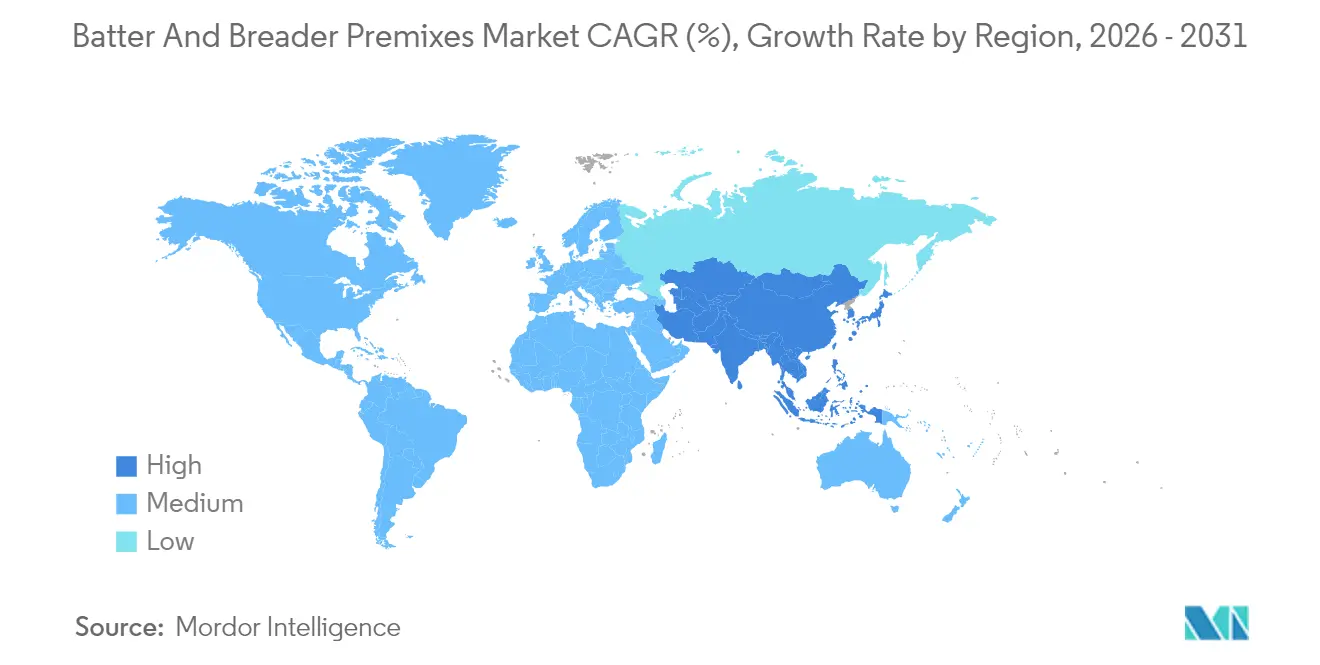

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,16 %, während Asien-Pazifik bis 2031 die höchste CAGR von 8,18 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Batter- und Breader-Premixe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Convenience-, Tiefkühl- und Kochfertiggerichten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurants und Gastronomieketten | +1.2% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigender Konsum von verarbeiteten Fleisch- und Meeresfrüchteprodukten | +0.9% | Global, besonders stark in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der globalen Snackkultur und Beliebtheit von Fingerfood | +0.7% | Global, angeführt von städtischen Zentren in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherpräferenz für verbesserten Geschmack und verbesserte Textur bei panierten Lebensmitteln | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Spezial-Beschichtungssystemen für pflanzliche Proteinprodukte | +0.5% | Nordamerika und Europa, frühe Akzeptanz in städtischen Gebieten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Convenience-, Tiefkühl- und Kochfertiggerichten

Das Wachstum von Convenience-Lebensmitteln hat Hersteller dazu veranlasst, Beschichtungssysteme anzupassen, um die Qualität während der Gefrier-Tau-Zyklen zu erhalten und eine gute Textur nach dem Aufwärmen zu gewährleisten. Der Bericht „Zukunft der Tiefkühlkost 2025” von Conagra besagt, dass der US-amerikanische Tiefkühlkostmarkt auf 91,3 Milliarden USD gewachsen ist, wobei die steigende Nachfrage nach Produkten, die mit Heißluftfritteusen kompatibel sind, spezifische Beschichtungsmethoden erfordert. Dieser Wandel hat zur Entwicklung modifizierter stärkebasierter Beschichtungssysteme geführt, die Feuchtigkeitsverlust verhindern und Lebensmittel während der Tiefkühllagerung knusprig halten. Die Zulassung von lebensmittelstärkemodifizierten Formulierungen für Teiganwendungen durch die FDA bietet den Herstellern den regulatorischen Rahmen zur Verbesserung der Texturerhaltung [1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Verfügbares Haushaltseinkommen" oecd.org. Aktuelle Beschichtungstechnologien verwenden Nanoemulsionssysteme und Verbundwerkstoffe zur Verbesserung der Barriereeigenschaften und erfüllen damit die Verbrauchererwartungen an hochwertige Tiefkühlkost. Diese Fortschritte helfen Beschichtungsherstellern, von der Bereitschaft der Verbraucher zu profitieren, mehr für hochwertige Convenience-Lebensmittel zu zahlen.

Expansion von Schnellrestaurants und Gastronomieketten

Schnellrestaurantketten setzen zunehmend auf Beschichtungssysteme, die eine gleichbleibende Speisenzubereitung über verschiedene Märkte und Qualifikationsniveaus der Belegschaft hinweg gewährleisten. Dieser Trend hat die Nachfrage nach vorgemischten Beschichtungen erhöht, die trotz Unterschieden in den lokalen Zubereitungsmethoden einheitliche Ergebnisse liefern. Das Produktsortiment von US Foods für 2024 umfasst taiwanesisches Salz-Pfeffer-Popcorn-Hähnchen im taiwanesischen Stil mit einer leichten Beschichtung und vorfrittierter Zubereitung, was die Zubereitungszeit um 40 % reduziert und gleichzeitig die Menüflexibilität erhält. Schnellrestaurants implementieren Beschichtungssysteme, die mehrere Funktionen kombinieren – Haftung, Textur, Geschmacksverbesserung und Erscheinungsbild – in einem einzigen Anwendungsschritt. Bei der Expansion in neue Märkte benötigen Schnellrestaurantketten Beschichtungssysteme, die lokale Geschmackspräferenzen mit Markenkonsistenz in Einklang bringen. Jüngste Patente bei Beschichtungsformulierungen zeigen den Fokus der Branche auf die Entwicklung anpassungsfähiger Systeme, die die betriebliche Effizienz in Märkten mit unterschiedlichen Arbeitskosten und Belegschaftskapazitäten aufrechterhalten.

Steigender Konsum von verarbeiteten Fleisch- und Meeresfrüchteprodukten

Die Fleischverarbeitungsindustrie hat sich in Richtung Premium-Produkte verlagert, was die Nachfrage nach Beschichtungssystemen erhöht, die Geschmack und Textur verbessern und gleichzeitig die Fleischkonservierung gewährleisten. FDA-Vorschriften verlangen, dass tiefgekühlte panierte Garnelen mindestens 65 % Garnelenanteil enthalten, was Hersteller dazu veranlasst hat, Beschichtungssysteme zu entwickeln, die den Produktwert innerhalb der regulatorischen Grenzen optimieren. Diese Vorschriften haben Innovationen bei der Beschichtungseffizienz vorangetrieben, da Hersteller darauf abzielen, maximale sensorische Vorteile bei minimalem Beschichtungseinsatz zu erzielen. Hersteller stehen vor der technischen Herausforderung, Beschichtungssysteme zu entwickeln, die über verschiedene Proteinbasen hinweg konsistent funktionieren, einschließlich konventionellem Fleisch, Fisch und pflanzlichen Alternativen. Moderne Beschichtungsformulierungen enthalten funktionelle Proteine wie Zein und modifizierte Weizenproteine, um die Bindungsfähigkeit und den Nährwert zu verbessern und gleichzeitig den Anforderungen an saubere Etikettierung gerecht zu werden.

Wachstum der globalen Snackkultur und Beliebtheit von Fingerfood

Veränderungen bei den Snack-Präferenzen haben die Anforderungen an Beschichtungssysteme verändert, wobei der Schwerpunkt auf Bequemlichkeit, Sauberkeit beim Verzehr und ästhetischer Attraktivität liegt. Mini-Portionen zeigen ein konsistentes Wachstum von Jahr zu Jahr, wie Conagra berichtet, was den Wandel der Verbraucher hin zu kleineren, häufigeren Mahlzeiten widerspiegelt, die panierte Fingerfood-Produkte einschließen. Dieses Verbraucherverhalten hat zur Entwicklung von Beschichtungssystemen geführt, die speziell für Handgerichte konzipiert sind und eine verbesserte Beschichtungshaftung sowie eine regulierte Ölmigration während der Lagerung aufweisen. Das visuelle Erscheinungsbild ist zu einem wesentlichen Faktor geworden, was Hersteller dazu veranlasst, Beschichtungssysteme zu entwickeln, die unter verschiedenen Lichtverhältnissen eine gleichmäßige Farbe und Textur beibehalten. Technologische Entwicklungen konzentrieren sich auf Beschichtungssysteme, die in kleineren Portionen stärkere Geschmacksprofile und ein überlegenes Mundgefühl bieten, um den Verbrauchererwartungen gerecht zu werden.

Analyse der Hemmnisse des Marktes für Batter- und Breader-Premixe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.8% | Global, besonders ausgeprägt in Regionen, die von Weizeneinfuhren abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei Massenanbietern in der Gastronomie | -0.6% | Schwellenmärkte und kostenfokussierte Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Standards für Lebensmittelzusatzstoffe und Kennzeichnung | -0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbraucherbedenken hinsichtlich künstlicher Zutaten und Konservierungsstoffe in Vormischungen | -0.3% | Entwickelte Märkte, städtische Zentren in aufstrebenden Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Die Volatilität der Rohstoffpreise wirkt sich auf die Lieferkette für Beschichtungen aus, da Schwankungen der Weizenmehlpreise die Produktmargen und Kundenbeziehungen beeinflussen. Beschichtungshersteller haben reagiert, indem sie neue Formulierungen entwickelt haben, die alternative Stärken und Proteinquellen enthalten, um die Abhängigkeit von Weizenmehl zu reduzieren. Globale Rohstoffmarktfaktoren, einschließlich Wetterbedingungen, Handelspolitik und Währungsschwankungen, schaffen variable Kostenstrukturen, die langfristige Kundenvereinbarungen beeinflussen. Die Finanzergebnisse von Ingredion für 2024 verdeutlichten diese Auswirkung, wobei günstige Preisgestaltung in mehrjährigen Verträgen ein Wachstum des Betriebseinkommens von 74 % in ihrem Segment Lebensmittel- und Industriezutaten bewirkte. Unternehmen steuern das Preisrisiko durch Beschaffungsstrategien, die derivative Instrumente und diversifizierte Versorgungsquellen umfassen. Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf die Entwicklung flexibler Beschichtungssysteme, die Zutatensubstitutionen ermöglichen und gleichzeitig die Produktleistung aufrechterhalten.

Preissensibilität bei Massenanbietern in der Gastronomie

Der Margendruck in der Gastronomiebranche hat eine Marktsegmentierung zwischen Premium- und Economy-Beschichtungssystemen geschaffen. Schnellrestaurants benötigen Beschichtungen, die die Wahrnehmung der Proteinqualität verbessern und gleichzeitig die Kosteneffizienz aufrechterhalten. Hersteller haben reagiert, indem sie Formulierungen entwickelt haben, die über verschiedene Proteinqualitäten hinweg konsistente Ergebnisse liefern. Die Branche hat funktionelle Zutaten, einschließlich modifizierter Stärken und Proteinkonzentrate, in Beschichtungssysteme integriert, um die Ausbeute zu verbessern und Abfall zu reduzieren, wodurch die Kosten pro Portion gesenkt werden. Beschichtungssysteme müssen außerdem einfache Anwendungsmethoden und konsistente Ergebnisse bieten, um den Schulungsbedarf und die betriebliche Komplexität zu reduzieren. Als Reaktion auf betriebliche Kostenbedenken und gesundheitliche Präferenzen der Verbraucher haben Hersteller Beschichtungssysteme entwickelt, die für Heißluftfritteuse-Anwendungen optimiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Batter- und Breader-Premixe

Nach Paniermehltyp:

Dominanz des amerikanischen Stils steht vor der Herausforderung durch asiatische InnovationenAmerikanische Semmelbrösel hielten im Jahr 2025 einen Marktanteil von 50,86 %, gestützt durch etablierte Lieferketten und eine weit verbreitete Akzeptanz in wichtigen Gastronomie-Märkten. Panko-Panierungen im japanischen Stil wachsen bis 2031 mit einer CAGR von 9,08 %, angetrieben durch die Verbrauchernachfrage nach ihrer leichteren, knusprigeren Textur. Dieses Wachstum zeigt veränderte Verbraucherpräferenzen, wobei die Textur zu einem wichtigen Faktor bei panierten Lebensmittelprodukten wird. Fertigungstechnische Fortschritte haben die Massenproduktion von Panko ermöglicht, während seine charakteristische luftige Struktur erhalten bleibt, die überlegene Knusprigkeit und kontrollierten Ölabsorption bietet.

Mehlpanierungen erfüllen einen spezifischen Zweck bei Anwendungen, die dünne Beschichtungen erfordern, insbesondere bei Produkten, bei denen die Proteinkomponente im Vordergrund stehen soll. Das Premium-Segment umfasst Spezial- und gewürzte Semmelbrösel, die Kräuter, Gewürze und funktionelle Zutaten enthalten, um sowohl Geschmack als auch Erscheinungsbild zu verbessern. Der Markt ist segmentiert zwischen grundlegenden Rohstoffanwendungen und Premium-Produkten, die sensorische Eigenschaften betonen.

Nach Anwendung:

Verarbeitete Proteine treiben das Volumen, während Snacks das Wachstum erfassenVerarbeitete Fleisch- und Meeresfrüchteprodukte dominieren den Markt für Beschichtungssysteme mit einem Anteil von 48,44 % im Jahr 2025. Diese Systeme steigern den Produktwert und verlängern die Haltbarkeit von Proteinprodukten. Die Bedeutung des Segments ergibt sich aus der Wirksamkeit von Beschichtungssystemen bei der Verbesserung der Ausbeute, der Minimierung von Kochverlusten und der Bereitstellung konsistenter sensorischer Eigenschaften über verschiedene Proteinqualitäten hinweg. Herzhafte Snacks stellen das am schnellsten wachsende Anwendungssegment dar, mit einer prognostizierten CAGR von 6,32 % bis 2031. Dieses Wachstum spiegelt die Ausweitung der Snackkultur und die gestiegene Nachfrage nach tragbaren, sauberen Verzehrformaten wider, die durch Beschichtungssysteme ermöglicht werden. Der Markt zeigt eine Verschiebung von traditionellen Mahlzeitenanwendungen hin zu häufigen, kleineren Verzehranlässen, die panierte Snack-Lebensmittel bevorzugen.

Beschichtungssysteme in Tiefkühl- und Fertiggerichten erhalten die strukturelle Integrität während der Gefrier-Tau-Zyklen und gewährleisten eine optimale Textur nach dem Aufwärmen. Untersuchungen von Conagra zeigen, dass die Kompatibilität mit Heißluftfritteusen das Wachstum bei Tiefkühlkost antreibt, was zur Entwicklung spezifischer Beschichtungssysteme für die Zubereitung in Heißluftfritteusen führt. Bei Backwaren fungieren Beschichtungen als Feuchtigkeitsbarrieren und verbessern die Textur, während sie bei pflanzlichen Proteinen spezialisierte Formulierungen für gewünschte sensorische Eigenschaften bereitstellen. Diese Anwendungen zeigen, wie Beschichtungssysteme mehrere Vorteile bieten, darunter Produktschutz, Texturverbesserung, Geschmacksabgabe und optische Attraktivität in verschiedenen Lebensmittelkategorien.

Nach Teigtyp:

Haftsysteme bilden die MarktgrundlageHaftteige hielten im Jahr 2025 einen Marktanteil von 47,02 % und demonstrierten damit ihre wesentliche Rolle bei der Aufrechterhaltung der Beschichtungsintegrität über verschiedene Proteinsubstrate und Kochmethoden hinweg. Diese Systeme verhindern die Ablösung der Beschichtung während der Verarbeitung, Lagerung und des Verzehrs und sind damit unverzichtbar für großtechnische Lebensmittelherstellungsvorgänge. Überzugsteige, die derzeit einen kleineren Marktanteil halten, sollen bis 2031 mit einer CAGR von 7,42 % wachsen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach verbesserter Textur und optischer Attraktivität bei panierten Lebensmitteln angetrieben, was auf eine Verschiebung hin zu Premium-Produktpositionierung hindeutet.

Jüngste Entwicklungen bei Haftteigformulierungen konzentrieren sich auf die Aufrechterhaltung der Bindungswirksamkeit unter variierenden Feuchtigkeitsbedingungen und Proteintypen, insbesondere bei pflanzlichen Proteinanwendungen. Diese Formulierungen umfassen modifizierte Stärkesysteme, die sowohl mit tierischen Proteinen als auch mit pflanzlichen Alternativen effektiv funktionieren. Die verbleibenden Teigtypen bieten Möglichkeiten in spezialisierten Anwendungen, einschließlich glutenfreier und sauber etikettierter Systeme für spezifische Ernährungsbedürfnisse. Diese Entwicklung steht im Einklang mit den Trends der Lebensmittelindustrie hin zur Individualisierung, bei der Hersteller funktionelle Leistung mit natürlichen Zutaten und verbesserten sensorischen Eigenschaften in Einklang bringen.

Geografische Analyse

Markt für Batter- und Breader-Premixe in Nordamerika

Nordamerika dominierte den Markt für Batter- und Breader-Premixe im Jahr 2025 mit einem Anteil von 36,16 %. Diese Führungsposition ist auf ein umfangreiches Netzwerk von Schnellrestaurants, effiziente Kühlkettenlogistik und etablierte FDA-Regulierungsrahmen zurückzuführen. Der Markt profitiert von der direkten Integration zwischen Beschichtungslieferanten und Proteinverarbeitern durch langfristige Verträge, die eine planbare Nachfrage gewährleisten. Der Fokus der Region auf standardisierte Premixe ermöglicht eine gleichbleibende Leistung in Unternehmens- und Franchisebetrieben und sorgt für regelmäßige Ersatzzyklen.

Markt für Batter- und Breader-Premixe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,18 % wachsen. Das Wachstum wird durch steigende verfügbare Einkommen und die Expansion von Cloud-Küchen in China, Indien und Südostasien angetrieben, was zu einem hohen Volumen an Käufen von Battern führt, die westliche Texturen mit regionalen Aromen verbinden. Die japanische Panko-Herstellungskompetenz wird durch Lizenzvereinbarungen und Joint Ventures in der gesamten Region ausgebaut. Der Ausbau der Kühlketteninfrastruktur durch staatliche Stellen schafft neue Vertriebskanäle für spezialisierte Beschichtungen, da die Nutzung von Tiefkühlkost zunimmt.

Markt für Batter- und Breader-Premixe in EMEA und LATAM

Europa verzeichnet ein stetiges Wachstum, beeinflusst durch strenge Clean-Label-Vorschriften, die natürliche Zutaten und Farben vorschreiben. Hersteller verschaffen sich Marktvorteile, indem sie nachhaltige Getreidebeschaffung und reduzierte Umweltauswirkungen in der Produktion betonen. Lateinamerika sowie der Nahe Osten und Afrika zeigen Wachstumspotenzial, wobei der Preis ein entscheidender Faktor bleibt. Lieferanten, die technischen Support mit Produktangeboten kombinieren, bauen Beziehungen zu frühen Anwendern auf und bereiten sich auf eine verstärkte Akzeptanz vor, wenn sich die Kühlinfrastruktur weiterentwickelt.

Wettbewerbslandschaft

Der Markt für Teig- und Paniermehl-Vormischungen weist eine mäßig fragmentierte Struktur auf, wobei große Unternehmen Zutaten-Know-how und Lieferkettenmanagement integrieren. Wichtige Hersteller wie McCormick and Company Inc., Archer Daniels Midland Co. und Bunge Ltd. erweitern nicht nur ihre Präsenz in aufstrebenden Märkten, sondern erwerben auch Spezialstärkeherstellungskapazitäten und entwickeln Formulierungen, die auf pflanzliche Proteine abgestimmt sind.

McCormick and Company Inc. behauptet seine Dominanz durch seine Abteilung Flavor Solutions, die im Jahr 2024 einen Anstieg des Betriebseinkommens von 14 % verzeichnete. Dieser Anstieg wird auf die strategische Verbindung von Beschichtungssystemen mit Würzprodukten bei McCormick zurückgeführt, die Lebensmittelherstellern eine ganzheitliche Geschmackslösung bietet. Newly Weds Foods Inc. stärkt seine Marktposition mit regionalen Innovationszentren, die auf die Prüfung von Paniermehl-Anwendungen auf lokalen Proteinvarianten ausgerichtet sind. Dieser Ansatz verkürzt nicht nur die Produktentwicklungszeiten, sondern garantiert auch auf spezifische Märkte zugeschnittene Lösungen.

Mittelgroße Hersteller haben starke Marktpositionen aufgebaut, indem sie sich auf spezialisierte Segmente konzentriert haben, insbesondere bei allergenfreien Teigen und auf alten Getreidesorten basierenden Panierungen. Diese Spezialisierung hat es ihnen ermöglicht, erhebliche Marktanteile in den Kategorien natürlicher und biologischer Produkte zu gewinnen. Die Entwicklung des Marktes ist ferner durch die Einführung abonnementbasierter Formulierungsdienstleistungen gekennzeichnet, die Herstellern kontinuierliche Optimierungsunterstützung bieten.

Marktführer für Teig- und Paniermehl-Vormischungen

McCormick and Company Inc.

Newly Weds Foods Inc.

Archer Daniels Midland Co.

Bunge Ltd.

Solina

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Batter- und Breader-Premixe

- McCormick and Company Inc.

- Newly Weds Foods Inc.

- Archer Daniels Midland Co.

- Bunge Ltd.

- Solina

- Kerry Group plc

- Ajinomoto Co. Inc.

- Ingredion Incorporated

- House-Autry Mills Inc.

- Breading and Coating Ltd.

- Associated British Foods plc

- Blendex Company

- Cargill Incorporated

- Arcadia Foods

- Brata Produktions GmbH

- Veripan AG

- Thai Nisshin Technomic Co.,Ltd.

- Shimakyu

- House-Autry

- FIBERSTAR Inc.

Analyse der Unternehmen im Markt für Batter- und Breader-Premixe lesen

Aktuelle Branchenentwicklungen im Markt für Batter- und Breader-Premixe

- Juni 2025: Solina erwarb eine Mehrheitsbeteiligung an Bowman Ingredients Thailand, um seine Präsenz auf dem asiatischen Markt auszubauen. Bowman Ingredients Thailand, das auf Beschichtungslösungen für die Lebensmittelindustrie spezialisiert ist, liefert maßgeschneiderte Produkte an regionale und internationale Kunden.

- April 2025: Ingredion Incorporated investierte mehr als 100 Millionen USD in die Erweiterung seiner Anlage in Indianapolis, um die Produktionskapazität für Textur- und Beschichtungslösungen zu erhöhen.

- Februar 2024: Bunge Ltd. übernahm Viterra, einen privat geführten globalen Händler von Getreide, Ölsaaten und Schrot, für 8,2 Milliarden USD. Diese Übernahme stärkt die Rohstoffbeschaffungskapazitäten von Bunge.

Markt für Batter- und Breader-Premixe Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Teig- und Paniermehl-Premixe sind trockene, lagerstabile Mischungen aus Mehlen, Stärken, Gewürzen und funktionellen Zusatzstoffen, die Fleisch, Meeresfrüchte, Geflügel, Gemüse oder Snacks vor dem Frittieren oder Backen ummanteln; alle Werte werden zum Herstellerverkaufspreis in nominalen USD erfasst. Laut Mordor Intelligence werden nur fabrikmäßig hergestellte Premixe gezählt, die in Bulk- oder Einzelhandelsverpackungen verkauft werden; intern in Restaurants oder Verarbeitungsbetrieben hergestellte Mischungen fallen nicht in den Wertpool.

Ausschluss aus dem Anwendungsbereich: Nasse Tempura-Schlämme, die vor Ort angemischt werden, sowie aromatisierte Marinaden, die gleichzeitig als Beschichtungen dienen, sind nicht enthalten.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Teigtyp

- Haftteige

- Überzugsteige

- Andere Teigtypen

- Nach Paniermehltyp

- Amerikanische Semmelbrösel

- Panko (japanischer Stil)

- Mehlpanierungen

- Spezial- und gewürzte Semmelbrösel

- Andere Paniermehltypen

- Nach Anwendung

- Tiefkühl- und Fertiggerichte

- Herzhafte Snacks

- Verarbeitete Fleisch- und Meeresfrüchteprodukte

- Andere Lebensmittelanwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Premix-Formulierer, Vertragscoater, Entwickler von Quick-Service-Menüs und Lebensmitteleinkäufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verifizierten durchschnittliche Verwendungsraten pro Kilogramm Protein, regionale Preisweitergabe sowie die Geschwindigkeit, mit der glutenfreie Varianten in die Einzelhandelsregale vordringen, und schlossen Lücken, die durch die Schreibtischarbeit entstanden waren.

Schreibtischforschung

Wir begannen mit der Kartierung von Produktions- und Handelsströmen anhand öffentlicher Quellen wie UN Comtrade-Versandcodes, dem USDA Livestock and Poultry Outlook, Eurostat PRODCOM-Lebensmittelmischungen und den FAO Food Balance Sheets, die Proteinmengen veranschaulichen, die die Beschichtungsnachfrage antreiben. Ergänzende Erkenntnisse wurden aus Fachzeitschriften wie Meat & Poultry und Snack Food & Wholesale Bakery sowie aus auf EDGAR veröffentlichten 10-K-Berichten von Unternehmen gewonnen. Kostenpflichtige Datenbanken – D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für Deal-Nachrichten – halfen uns bei der Größenbestimmung führender Anbieter. Diese Liste ist illustrativ; viele weitere Referenzen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit der Produktion essbarer tierischer Proteine und dem Tonnageaufkommen gefrorener Snacks, die anschließend mit Benchmark-Beschichtungsaufnahmequoten multipliziert werden. Die Ergebnisse werden mit einem Bottom-up-Rollup der Umsätze ausgewählter Lieferanten aus Finanzberichten und Kanalprüfungen gegengeprüft und angepasst, wenn Abweichungen 5 Prozent überschreiten. Zu den wichtigsten Variablen zählen Proteinproduktionswachstum, Quick-Service-Restaurant-Transaktionen, durchschnittliche Verkaufspreise von Premixen, Marktdurchdringung verpackter Tiefkühlmahlzeiten, Beschichtungsdickenstandards sowie Mais- und Weizenkostenindizes. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse Schocks wie Zollerhöhungen auf Stärke testet. Lücken in den Bottom-up-Daten werden durch regionale ASP-Proxys überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: automatisierte Varianzscans, Gegenchecks durch Peer-Analysten und die Freigabe durch einen Sektorleiter. Berichte werden einmal jährlich aktualisiert; Zwischenaktualisierungen werden durch wesentliche Preis- oder Handelsveränderungen ausgelöst, woraufhin vor der Kundenfreigabe ein neuer Validierungsdurchlauf abgeschlossen wird.

Wie die Marktgröße für Panaden und Ausbackteige von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Marktwerte unterscheiden sich, weil Unternehmen unterschiedliche Anwendungsbereiche, Basisjahre und Preisannahmen wählen. Unser disziplinierter Ansatz, der auf klar definierten Proteinmengen und verifizierten ASPs basiert, reduziert versteckte Verzerrungen.

Zu den wichtigsten Lückentreibern zählen: Einige Verlage bündeln nasse Teige und Aromatisierungsmarinaden; andere fixieren Preise auf ein Jahr oder lassen E-Commerce-Einzelhandelspacks außer Acht; einige stützen sich ausschließlich auf sekundäre Schreibtischquellen ohne Primärvalidierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,98 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,76 Mrd. (2023) | Global Consultancy A | Umfasst nasse Beschichtungen und Würzmarinaden; älteres Basisjahr; begrenzte Primärprüfungen |

| USD 2,71 Mrd. (2024) | Research Publisher B | Deckt nur Nordamerika und Europa ab; hält Preise konstant auf dem Niveau von 2021 |

| USD 2,73 Mrd. (2023) | Industry Association C | Schließt Online-Einzelhandelspacks aus; leitet den Wert aus dem Versandtonnageaufkommen ohne ASP-Triangulation ab |

Der Vergleich zeigt, wie Mordors klar abgegrenzter Anwendungsbereich, der jährliche Aktualisierungsrhythmus und die kombinierte Top-down-/Bottom-up-Modellierung eine ausgewogene Baseline liefern, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Teig- und Paniermehl-Vormischungen?

Die Marktgröße für Teig- und Paniermehl-Vormischungen wird im Jahr 2026 auf 3,16 Milliarden USD geschätzt und wächst mit einer CAGR von 6,20 %, um bis 2031 einen Wert von 4,27 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Teig- und Paniermehl-Vormischungen?

Im Jahr 2026 wird die Marktgröße für Teig- und Paniermehl-Vormischungen auf 3,16 Milliarden USD geschätzt.

Wer sind die wichtigsten Akteure im Markt für Teig- und Paniermehl-Vormischungen?

Newly Weds Foods, McCormick & Company, Inc., Bunge Ltd., Archer Daniels Midland Co. und Solina sind die wichtigsten Unternehmen, die im Markt für Teig- und Paniermehl-Vormischungen tätig sind.

Welche Region wächst am schnellsten im Markt für Teig- und Paniermehl-Vormischungen?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Teig- und Paniermehl-Vormischungen?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Teig- und Paniermehl-Vormischungen.

Welche Jahre deckt dieser Markt für Teig- und Paniermehl-Vormischungen ab, und wie hoch ist die CAGR des Marktes für den Prognosezeitraum (2026–2031)?

Für den Markt für Teig- und Paniermehl-Vormischungen wird eine CAGR von 6,20 % im Zeitraum 2026–2031 prognostiziert. Der Bericht deckt die Marktgröße für Teig- und Paniermehl-Vormischungen für die historischen Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Teig- und Paniermehl-Vormischungen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: