Bäckerhefe-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

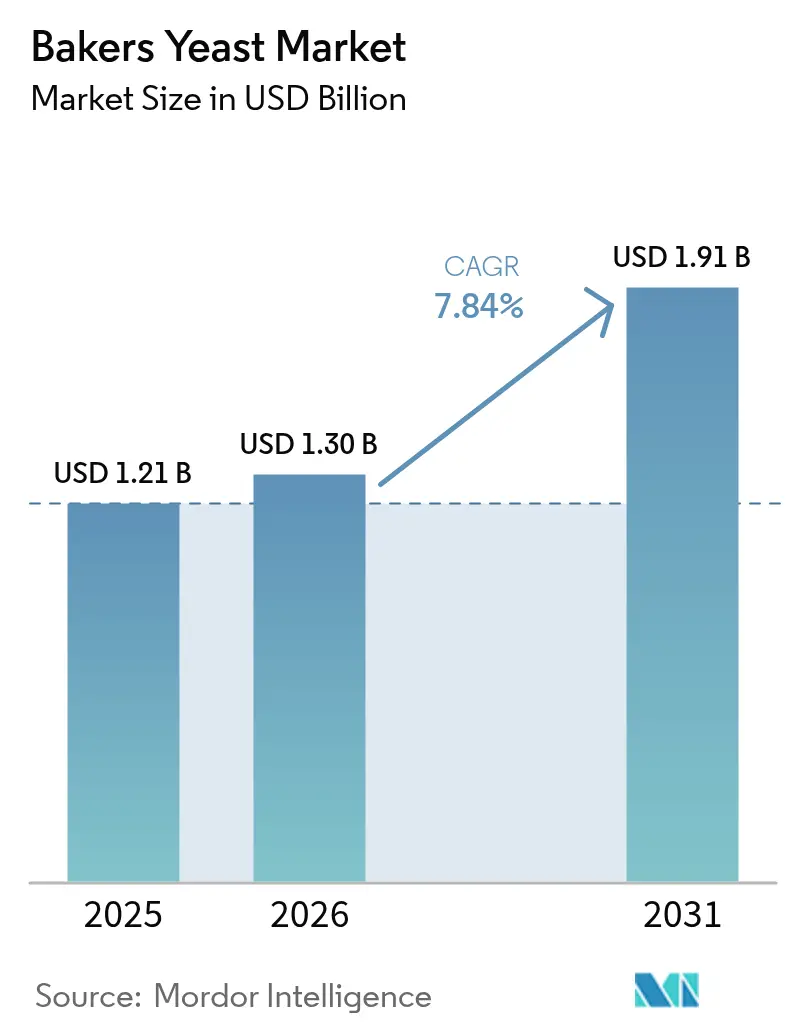

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bäckerhefe-Marktanalyse von Mordor Intelligence

Die Größe des Bäckerhefe-Marktes wird im Jahr 2026 auf 1,3 Milliarden USD geschätzt, ausgehend von einem Wert von 1,21 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 1,91 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 7,84 % über den Zeitraum 2026–2031. Der Wachstumsimpuls resultiert aus der Premiumisierung des alltäglichen Brotes, der Expansion von Schnellrestaurants sowie der raschen Skalierung von Präzisionsfermentationsplattformen, die die Hefefunktionalität über das Triebmittel hinaus erweitern. Europa bewahrt seine Führungsposition durch tiefe handwerkliche Traditionen und Clean-Label-Vorschriften, während Asien-Pazifik dank steigender verfügbarer Einkommen und urbaner Lebensstile das größte inkrementelle Volumen beisteuert. Frisch-/Pressformate bleiben das Arbeitspferd industrieller Linien, doch Flüssig- und Cremevarianten gewinnen an Beliebtheit, da Bäckereien die Dosierung automatisieren und die Kühlkettenlogistik sich verbessert. Gentechnisch veränderte Saccharomyces-Stämme, die höhere Ausbeuten an Vitaminen, Proteinen und Bioaktivstoffen liefern, wechseln von Pilotchargen zu kommerziellen Chargen und eröffnen neue Einnahmequellen für etablierte Unternehmen und Start-ups. Insgesamt zeigt der Bäckerhefe-Markt trotz volatiler Melassepreise weiterhin Widerstandsfähigkeit, da Bäcker Hefe als kosteneffektiven Weg zu Clean Labels, Geschmackskomplexität und zuverlässiger Teigleistung betrachten.

Wichtigste Erkenntnisse des Berichts

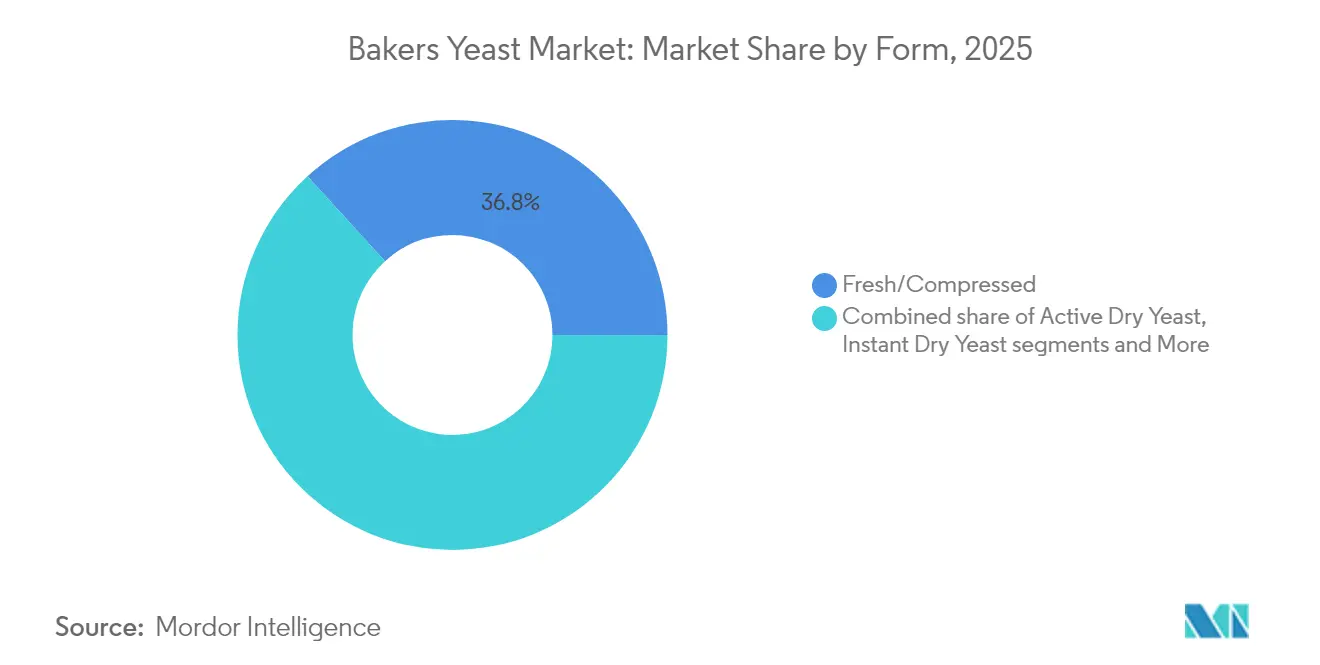

- Nach Form führte Frisch-/Presshefe im Jahr 2025 mit einem Umsatzanteil von 36,78 %, während Flüssig-/Cremehefe bis 2031 voraussichtlich die schnellste CAGR von 8,55 % verzeichnen wird.

- Nach Hefeart dominierte Saccharomyces cerevisiae mit 76,22 % des Bäckerhefe-Marktanteils im Jahr 2025; gentechnisch veränderte Stämme sollen bis 2031 mit einer CAGR von 9,05 % expandieren.

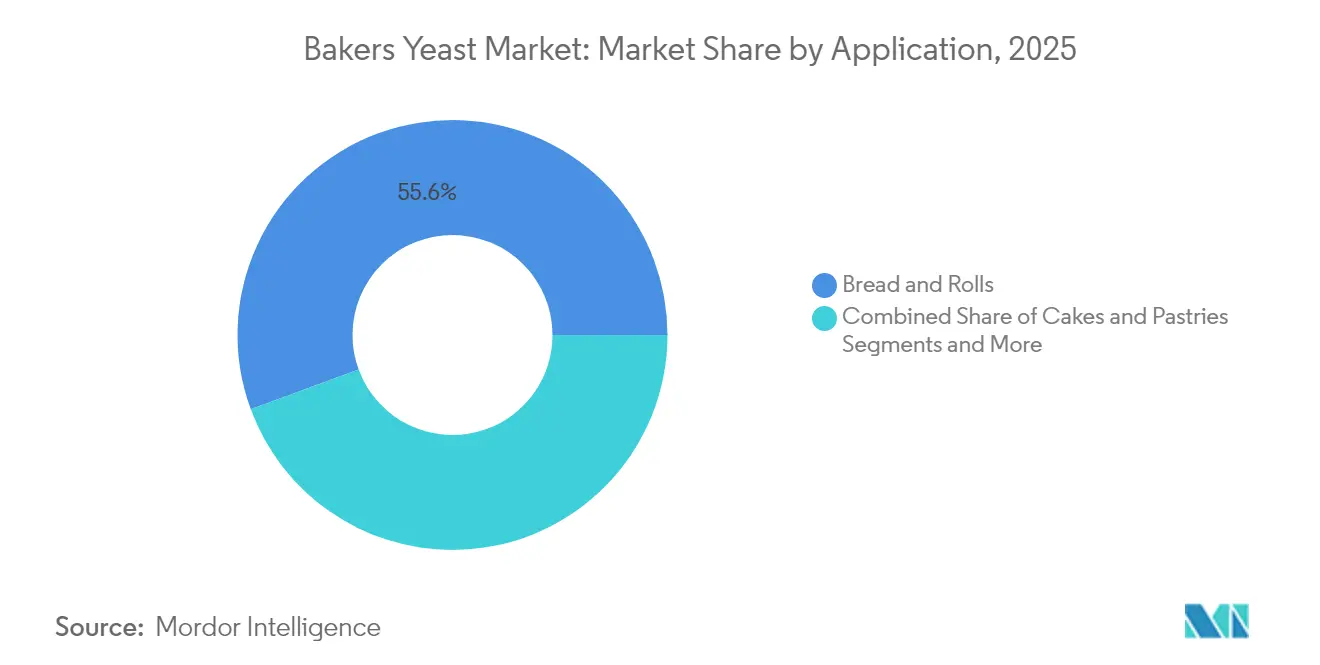

- Nach Anwendung entfielen im Jahr 2025 55,62 % der Bäckerhefe-Marktgröße auf Brot und Brötchen; Pizza- und Fladenbrotanwendungen wachsen mit einer CAGR von 6,12 %.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 74,68 %, während Bio-Hefe bis 2031 voraussichtlich mit einer CAGR von 9,98 % wachsen wird.

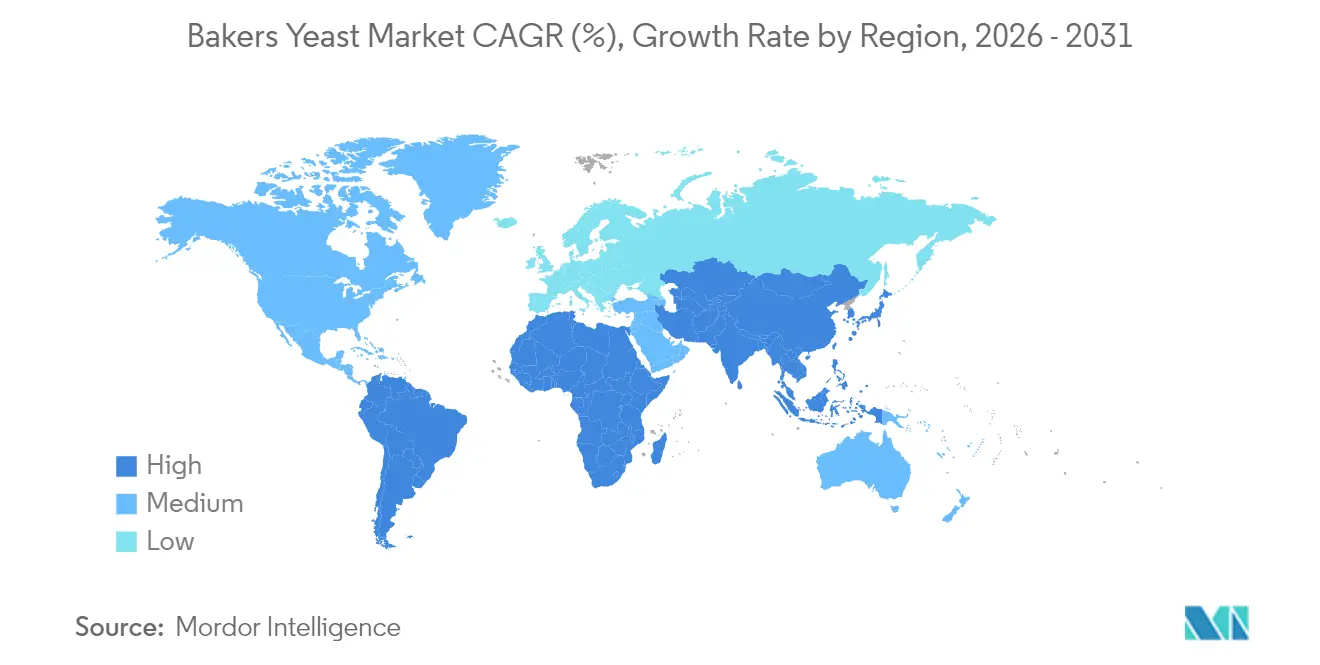

- Nach Geografie entfielen im Jahr 2025 30,84 % des Umsatzes auf Europa; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,43 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bäckerhefe-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach verpackten und Convenience-Backwaren | +1.2% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum beim Konsum von Clean-Label-Handwerks- und Spezialbrot | +1.8% | Europa und Nordamerika als Kernmärkte, Ausweitung auf urbane Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion von Einzelhandels-Bäckereibetten in Schwellenländern | +1.5% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Präzisionsfermentation für leistungsstarke Hefestämme | +1.1% | Global, angeführt von Nordamerika und Europa, Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Angereicherte Bäckerhefe als funktionelle Zutat positioniert | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nutzung von Bioethanol-Melasse-Nebenprodukten zur Senkung der Hefeproduktionskosten | +0.7% | Global, insbesondere in zuckerproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verpackten und Convenience-Backwaren

Verpacktes Brot, Brötchen und Snackgebäck gewinnen Regalfläche, da Verbraucher nach langlebigen Backwaren suchen, die minimale Zubereitung erfordern. Die Bequemlichkeit und die verlängerte Haltbarkeit dieser Produkte entsprechen den Anforderungen des modernen Lebensstils. In den Vereinigten Staaten verzeichnen Premium-Brotprodukte, die auf eine konsistente Hefefunktionalität angewiesen sind, eine steigende Nachfrage, angetrieben durch Verbraucherpräferenzen für handwerkliche Qualität in verpackten Formaten. In Asien-Pazifik-Ländern wie Indonesien, Indien und Vietnam verbessern moderne Einzelhandelsformate und E-Commerce den Zugang zu Marken-Backwaren, insbesondere in städtischen Gebieten mit steigenden verfügbaren Einkommen. Automatisierte Produktionslinien mit integrierten Qualitätssensoren erfordern Hefestämme, die größere Temperaturschwankungen tolerieren und Gärunregelmäßigkeiten minimieren können, um eine gleichbleibende Produktqualität in der Großserienproduktion zu gewährleisten. Das wachsende Convenience-Segment treibt weiterhin die Nachfrage nach leistungsoptimierten Hefen an und unterstützt ein nachhaltiges Wachstum im Bäckerhefe-Markt, da Hersteller sich auf Produktinnovation und Prozessoptimierung konzentrieren.

Wachstum beim Konsum von Clean-Label-Handwerks- und Spezialbrot

Verbraucher prüfen Zutatenlisten zunehmend auf vertraute Bestandteile, was handwerklich hergestellte Brote durch verlängerte Fermentationsprozesse für gesundheitsbewusste Verbraucher attraktiver macht. Die verlängerten Fermentationszeiten, die typischerweise zwischen 12 und 24 Stunden liegen, erzeugen komplexe Aromen und zeigen in Forschungsstudien eine verbesserte Verdaulichkeit, was Premium-Bäckereien ermöglicht, höhere Preise zu erzielen. Forschungsergebnisse des CBI, des Ministeriums für Auswärtige Angelegenheiten, unterstreichen diesen Trend und prognostizieren, dass Clean-Label-Produkte von einem Anteil von 52 % der Portfolios im Jahr 2021 auf über 70 % im Jahr 2025 ansteigen werden[1]Quelle: CBI, Ministerium für Auswärtige Angelegenheiten, „Welche Trends bieten Chancen oder stellen eine Bedrohung auf dem europäischen Markt für natürliche Lebensmittelzusatzstoffe dar?”, cbi.eu. Große Unternehmen wie Bimbo Bakeries USA und Flowers Foods entwickeln Bio-Produkte und saisonale Artikel, die natürliche Fermentationsmethoden hervorheben und traditionelle Techniken wie Sauerteig-Starter und lange Gärzeiten einbeziehen. Forschungseinrichtungen wie das Sourdough Institute in Belgien stellen Bäckern umfangreiche Wildhefesammlungen zur Verfügung, die Geschmacksmöglichkeiten erweitern und gleichzeitig allergenfreie Anforderungen erfüllen. Das Institut unterhält über 100 einzigartige Hefestämme, von denen jeder ein unverwechselbares Geschmacksprofil bietet. Dieser Trend treibt im Bäckerhefe-Markt eine spezialisierte Nachfrage nach Stämmen an, die das Brotaroma verbessern und gleichzeitig einfache Zutatenlisten beibehalten, insbesondere in europäischen und nordamerikanischen Märkten, wo Clean-Label-Produkte zunehmend beliebt sind.

Expansion von Einzelhandels-Bäckereibetten in Schwellenländern

Das Wachstum von Café-Bäckerei-Franchises in Südostasien, dem Nahen Osten und Afrika hat konsistente Nachfragezyklen erzeugt und kommt Lieferanten mit robusten Logistik- und technischen Supportkapazitäten zugute. Diese Franchises benötigen zuverlässige, hochwertige Hefelieferungen für ihren Betrieb an verschiedenen Standorten, einschließlich städtischer Zentren und Vorstadtgebiete. Regierungsinitiativen unterstützen die inländische Hefeproduktion, um Importkosten zu senken und die Ernährungssicherheit zu verbessern, insbesondere in Regionen, die stark auf importierte Rohstoffe angewiesen sind. Hefehersteller haben Mikroanlagen in der Nähe von Zuckermühlen positioniert, um Melassetransportkosten zu senken und die Produktionseffizienz zu steigern. Sie haben auch Flüssighefeprodukte entwickelt, die an warme Klimazonen angepasst sind und temperaturresistente Stämme sowie Stabilisatoren verwenden. Das Flüssigformat bietet verbesserte Stabilität und Leistung in tropischen Umgebungen und erfüllt die Anforderungen regionaler Bäckereien und industrieller Lebensmittelverarbeiter. Singapurs Investition in die Präzisionsfermentationsforschung demonstriert das Engagement der Region für die lokale Produktion spezialisierter Hefestämme. Diese Forschung betont die Entwicklung von Stämmen, die für lokale Zutaten und Klimabedingungen geeignet sind, und treibt die Nachfrage voran und fördert die technologischen Fähigkeiten in der regionalen Hefeindustrie.

Fortschritte in der Präzisionsfermentation für leistungsstarke Hefestämme

Die CRISPR-Technologie ermöglicht es Wissenschaftlern, Saccharomyces-Genome zu modifizieren, um die Produktion von Vitaminen, Proteinen und komplexen Aromen durch gezielte genetische Modifikationen zu steigern. Der Präzisionsfermentationsmarkt schafft neue Möglichkeiten für etablierte Hefehersteller, indem er ihre Produktportfolios und technologischen Fähigkeiten erweitert. Unternehmen entwickeln spezialisierte Hefen, die vollständige Aminosäureprofile für Sportnahrungsprodukte und Milchalternativen produzieren und damit die wachsende Nachfrage nach pflanzlichen Zutaten befriedigen. Phytolon beispielsweise nutzt modifizierte Bäckerhefe, um natürliche Lebensmittelfarbstoffe durch biosynthetische Wege herzustellen, die auf die FDA-Zulassung warten. Da sich globale Lebensmittelunternehmen zur Reduzierung von Kohlenstoffemissionen in ihren Betrieben verpflichten, bietet die Fermentationstechnologie einen praktikablen und nachhaltigen Weg zur Herstellung tierfreier Proteine und zieht sowohl Risikokapitalinvestitionen als auch strategische Unternehmenspartnerschaften an. Die zunehmenden behördlichen Genehmigungen in diesem Bereich positionieren den Bäckerhefe-Markt, um durch Lizenzgebühren, Technologielizenzvereinbarungen und spezialisierte Fermentationsverträge erhebliche Einnahmen zu erzielen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile Zucker-/Melasse-Rohstoffpreise und -verfügbarkeit | -1.4% | Global, besonders ausgeprägt in zuckerproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.8% | Global, mit unterschiedlicher Intensität in verschiedenen Regulierungszuständigkeiten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung chemischer Triebmittel in Schnellbackprodukten | -1.1% | Global, am stärksten in kostensensiblen Massenproduktionssegmenten | Mittelfristig (2–4 Jahre) |

| Fracht- und Logistikvolatilität, die Hefeversorgung und -haltbarkeit beeinträchtigt | -0.6% | Global, mit besonderer Auswirkung auf Frischhefsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zucker-/Melasse-Rohstoffpreise und -verfügbarkeit

Melassepreise schwanken in Abhängigkeit von Zuckerrohrernteausbeuten, Ethanolnachfrage und Wettermustern, einschließlich El-Niño-Ereignissen. Die Preisvolatilität ist besonders ausgeprägt bei ungünstigen Wetterbedingungen, die Zuckerrohranbauregionen betreffen, und wenn die Ethanolproduktion um verfügbare Melassevorräte konkurriert. Da die Hefeproduktion auf geklärte Melasse als primäre Kohlenstoffquelle angewiesen ist, wirken sich erhöhte Inputkosten direkt auf die Gewinnmargen entlang der gesamten Produktionskette aus. Kleinproduzenten, die durch Lagerkapazität und finanzielle Einschränkungen begrenzt sind, können sich nicht effektiv gegen Preisschwankungen absichern und müssen zu Spotmarktpreisen kaufen, was ihre Wettbewerbsposition im Markt erheblich beeinträchtigt. Während einige Unternehmen lignocellulosische Zucker aus landwirtschaftlichen Abfällen als Alternative untersuchen, haben technische Herausforderungen bei der Verarbeitung, hohe Umwandlungskosten und potenzielle Geschmacksauswirkungen eine weit verbreitete Einführung begrenzt. Das Wachstum des Bäckerhefe-Marktes könnte eingeschränkt bleiben, sofern Hersteller keine langfristigen Liefervereinbarungen mit zuverlässigen Melasselieferanten sichern oder kommerziell tragfähige alternative Rohstoffe entwickeln, die Produktqualität und -konsistenz aufrechterhalten.

Strenge globale Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Regulierungsbehörden setzen zunehmend strenge mikrobielle Spezifikationen und Sicherheitsstandards durch und überwachen gleichzeitig genveränderte Organismen in der Lebensmittelproduktion genau. In den Vereinigten Staaten legen 21 CFR Teile 170–186 umfassende Grenzwerte für lebensfähige Keimzahlen, Schwermetalle und Allergendeklarationen fest, was die Compliance- und Testkosten erheblich erhöht[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „21 CFR Teile 170–186 Lebensmittelzutaten”, fda.gov. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) schreibt detaillierte halbjährliche Dossier-Aktualisierungen gemäß der Liste der qualifizierten Sicherheitsvermutung vor, was die Markteinführungszeit für neue Stämme und Produktinnovationen erheblich verlängert. Bio-Zertifizierungsstellen verlangen von gewerblichen Bäckern die Verwendung von Bio-Hefe, sofern diese auf dem Markt verfügbar ist, was die Lieferkettenoptionen in Engpasszeiten und bei Produktionseinschränkungen einschränkt[3]Quelle: OMRI, „Richtlinien zur Verwendung von Bio-Hefe”, omri.org. Diese komplexen regulatorischen Anforderungen schaffen erhebliche Markteintrittsbarrieren für kleine Unternehmen und verzögern Produktinnovationszyklen, was das Gesamtwachstum und die Entwicklung des Bäckerhefe-Marktes moderat einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Frischhefe behält die Führung, während Flüssighefe an Dynamik gewinnt

Frisch-/Presshefe entfiel im Jahr 2025 auf 36,78 % des Bäckerhefe-Marktanteils und behauptete damit ihre Position als größter Umsatzgenerator. Diese Dominanz resultiert aus ihren schnellen Aktivierungseigenschaften und der konsistenten Fermentationsleistung in industriellen Backbetrieben. Das Format bleibt besonders wichtig für Bäckereien, die laminierte Teige und zuckerreiche Produkte herstellen, bei denen eine kontrollierte Gasbildung für die Produktqualität unerlässlich ist. Das Format steht jedoch vor Herausforderungen durch Kühlkettenanforderungen in warmen Regionen und steigende Energiekosten im Zusammenhang mit Kühllagerung und -transport.

Flüssig- und Cremehefeformate verzeichnen ein Wachstum mit einer CAGR von 8,55 %, angetrieben durch ihre Kompatibilität mit automatisierten Dosiersystemen, die manuelle Handhabung reduzieren und Kontaminationsrisiken senken. Dieses Wachstum ist besonders in großen Brotproduktionsanlagen in Japan und den Vereinigten Staaten bemerkenswert. Die Integration digitaler Überwachungssysteme in modernen Bäckereien unterstützt diesen Übergang, da Sensoren Fermentationszeiten überwachen und präzise Rezeptanpassungen zur Optimierung der Produktionseffizienz ermöglichen. Aktiv-Trockenhefe und Instant-Hefe behaupten ihre Präsenz in Einzelhandels- und Gastronomiesegmenten, während Nährhefe eine wachsende Nische in pflanzlichen Lebensmittelprodukten besetzt. Diese verschiedenen Hefeformate spiegeln die Anpassung des Marktes an zunehmende Automatisierung und veränderte Verbraucherpräferenzen wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hefeart: Gentechnik gestaltet Traditionen neu

Saccharomyces cerevisiae behauptet seine dominante Position in der kommerziellen Brotproduktion mit einem Marktanteil von 76,22 % im Jahr 2025. Diese Dominanz resultiert aus seiner bewährten Leistung und der weitverbreiteten behördlichen Zulassung. Die Verfügbarkeit seiner vollständigen Genomsequenz ermöglicht eine effiziente Stammoptimierung und sichert seine anhaltende Marktbedeutung. Gentechnisch veränderte Varianten verzeichnen eine CAGR von 9,05 %, angetrieben durch die Anforderungen der Backindustrie nach verbesserter Stresstoleranz und spezifischen Geschmacksprofilen. CRISPR-Technologiemodifikationen reduzieren unerwünschte Aromen und verbessern die Trehaloseproduktion, was zu einer besseren Gefrier-Tau-Stabilität für den Transport von Tiefkühlteig führt.

Alternative Hefearten gewinnen an Marktpräsenz. Candida milleri liefert charakteristische Säurenoten bei der europäischen Roggenbroterzeugung, während Kluyveromyces marxianus bei erhöhten Temperaturen effektiv arbeitet und den Energieverbrauch in tropischen Anlagen reduziert. Selenangereicherte Hefe gewinnt als funktionelle Komponente in gesundheitsorientierten Brotprodukten an Popularität. Trotz geringerer Produktionsmengen steigern diese Spezialhefesorten das Wertversprechen des Bäckerhefe-Marktes und schaffen zusätzliche Umsatzmöglichkeiten jenseits der traditionellen Weißbrotproduktion.

Nach Anwendung: Pizza und Fladenbrote fördern die Diversifizierung

Der Markt für Brötchen und Brot behauptet seine Dominanz und repräsentiert im Jahr 2025 55,62 % der Bäckerhefe-Marktgröße. Die Diversifizierung in Pizza-, Pita- und Naan-Produkte treibt die Marktexpansion voran. Das Wachstum von Schnellrestaurant-Pizzaketten in China und Lateinamerika, die insbesondere jüngere Verbraucher über Lieferdienste ansprechen, erfordert Hefeprodukte, die eine konsistente Teigleistung gewährleisten. Folglich wird das Pizza- und Fladenbrot-Segment voraussichtlich mit einer CAGR von 6,12 % wachsen und damit traditionelle Brotkategorien übertreffen. Das Segment Kuchen, Gebäck und angereicherte Süßwaren verzeichnet ein stabiles Wachstum, insbesondere in Märkten, in denen Schenktraditionen die Bedeutung der Texturqualität durch kontrollierte Fermentationsprozesse betonen.

Der Markt wird durch funktionelle Backwaren weiter gestärkt. Die Herstellung von mit Vitamin D2 angereicherten Teigen unter Verwendung von UV-behandelter Hefe entspricht der Verbrauchernachfrage nach immunstärkenden Produkten, während proteinreiche Brote fermentationsgewonnene Hefekonzentrate zur Verbesserung des Aminosäuregehalts einbeziehen. Die zunehmende Beliebtheit von Produkten für besondere Anlässe und ethnische Feierlichkeiten, die häufig spezialisierte Teigformulierungen erfordern, schafft Nachfrage nach Hefevarianten, die in zucker- und fettreichen Umgebungen leistungsfähig sind. Diese vielfältigen Anwendungen tragen zum nachhaltigen Wachstum im Bäckerhefe-Markt bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Bio- und Nicht-GVO-Produkte gewinnen Premium-Regalfläche

Konventionelle Hefe dominiert mit einem Anteil von 74,68 % im Jahr 2025 dank Kosteneffizienz und breiter Verfügbarkeit. Dennoch verzeichnet Bio-Hefe die höchste CAGR von 9,98 %, da gesundheitsbewusste Verbraucher bereit sind, Aufpreise für zertifizierte Zutaten zu zahlen. Supermarktanalysen in den Vereinigten Staaten zeigen, dass sichtbare Bio-Kennzeichnungen einen Preisunterschied von 15–20 % pro Laib bewirken, bei minimalen Volumeneinbußen. Nicht-GVO-Kennzeichnungen nehmen eine Mittelposition ein und sprechen Käufer an, die genetische Veränderungen scheuen, aber budgetbewusst sind.

Angereicherte Hefekategorien wachsen, da Bäckereirezeptoren Ernährungsaussagen anstreben. Selenangereicherte Optionen, gestützt durch begutachtete Bioverfügbarkeitsstudien, finden Platz in Mehrkornbroten, die an Senioren vermarktet werden. Hersteller natürlicher Lebensmittelfarben verwenden gentechnisch veränderte Bäckerhefe, um Beta-Carotin und Rote-Bete-Farbtöne einzufügen – ein Zeichen dafür, dass Kategoriengrenzen verschwimmen. Insgesamt bestätigen diese Verschiebungen, dass der Bäckerhefe-Markt nun Massenproduktionsökonomie mit Nischen-Premiumisierung in Einklang bringt und mehrere Preispunkte im Einzel- und Gastronomiehandel bietet.

Geografische Analyse

Europa entfällt im Jahr 2025 auf 30,84 % des Umsatzes, unterstützt durch seine etablierte Handwerkskultur, strenge Clean-Label-Vorschriften und ein umfangreiches Netzwerk von Handwerksbäckereien, die natürliche Fermentationsprozesse nutzen. Deutschland führt die Region beim Volumenverbrauch an, während Frankreich durch Premium-Sauerteigprodukte höhere durchschnittliche Verkaufspreise erzielt. Osteuropäische Märkte, insbesondere Polen, zeigen überdurchschnittliches Wachstum, da moderne Supermärkte traditionelle Eckläden ersetzen. EU-Vorschriften, die Zusatzstoffe einschränken, erhalten die Nachfrage nach Hefe gegenüber chemischen Triebmitteln und unterstützen stabile Umsätze in diesem reifen Markt.

Die Region Asien-Pazifik weist mit einer CAGR von 8,43 % die höchste Wachstumsrate auf, angetrieben durch Indonesiens expandierende inländische Ketten und Bäckereien im japanischen Stil. Singapurs Investition von 14,8 Millionen USD in die Präzisionsfermentation demonstriert sein Engagement für die lokale Zutatenproduktion und die Widerstandsfähigkeit der Lieferkette. China verfügt über die größte Hefeproduktionskapazität, während Indiens Verbrauch aufgrund von Urbanisierung und dem Wachstum der Café-Kultur zunimmt. Australien hält trotz seiner kleineren Marktgröße die Nachfrage nach spezialisierten Hefeprodukten in glutenfreien und Bio-Segmenten aufrecht. Diese regionalen Entwicklungen unterstützen das Marktwachstum trotz Rohstoffpreisschwankungen.

Nordamerika verzeichnet ein stabiles einstelliges Wachstum, da etablierte Hersteller sich auf Kostenoptimierung und funktionelle Brotprodukte konzentrieren. Der US-amerikanische Markt betont Innovationen bei kohlenhydratarmen und proteinangereicherten Broten und steigert die Nachfrage nach spezialisierten Hefeformulierungen. Südamerika nutzt seine Vorteile in der Zuckerrohrbranche, insbesondere in Brasilien, wo integrierte Anlagen die Melassetransportkosten senken. Die Region Naher Osten und Afrika verzeichnet Wachstum bei Bäckerei-Franchises, obwohl eine begrenzte Kühlketteninfrastruktur die Frischhefeverteilung einschränkt. Verbesserungen in der Hafenlogistik und Freihandelszonen erhöhen jedoch die Zuverlässigkeit der Lieferkette und schaffen neue Marktchancen für Hefehersteller.

Wettbewerbslandschaft

Der Bäckerhefe-Markt ist mäßig konzentriert, wobei die fünf größten Lieferanten einen erheblichen Marktanteil halten und gleichzeitig Raum für Nischenanbieter lassen. Zu den führenden Marktteilnehmern zählen Lesaffre International, Associated British Foods Plc, Lallemand Inc., Pak Group und Angel Yeast Co. Ltd., die globale Operationen durch ihre Produktionsanlagen auf mehreren Kontinenten und umfangreiche technische Servicenetzwerke dominieren. Lesaffre stärkte seine Position durch den Erwerb einer 70-prozentigen Beteiligung an Biorigin und den Kauf der Hefeextraktoperationen von DSM-Firmenich im Juni 2024, wodurch seine Fermentationskapazität erweitert und sein Portfolio an herzhaften Zutaten ausgebaut wurde. Angel Yeast konzentriert sich auf Forschung und Entwicklung zur Proteinextraktion, um in alternative Proteinmärkte zu expandieren.

Die Einführung digitaler Technologien schafft Wettbewerbsvorteile im Markt. Hersteller implementieren KI-Algorithmen zur Optimierung von Rohstoffkombinationen und zur Minimierung von Ausschussproduktion, was die Produktionskosten senkt. Renaissance BioScience entwickelt Nicht-GVO-Hefestämme zur Maskierung von Fehlaromen in pflanzlichen Fleischprodukten und sichert sich Co-Herstellungsvereinbarungen mit großen Zutatunternehmen. Die Einhaltung regulatorischer Anforderungen beeinflusst die Marktposition, da Unternehmen, die GRAS-Zertifizierungen für neue Stämme oder EFSA-QPS-Genehmigungen erhalten, frühzeitigen Marktzugang in gesundheitsorientierten Anwendungen gewinnen. Während der Preiswettbewerb in Commodity-Segmenten stark bleibt, stützen sich Premium-Produktlinien auf spezialisierte Stammsammlungen und Anwendungsexpertise. Die Marktführerschaft im Bäckerhefe-Markt hängt in erster Linie von Innovationsfähigkeiten und der Zuverlässigkeit der Lieferkette ab.

Lesaffre International bietet eine Bio-Reihe von Bäckerhefe an, die langfristig optimale Leistung bietet. Dies verschafft dem Unternehmen einen Wettbewerbsvorteil auf dem internationalen Markt, insbesondere in Europa. Unternehmen im globalen Bäckerhefe-Markt konzentrieren sich in erster Linie auf Expansionsstrategien und erhöhen kontinuierlich ihre Produktionskapazität und Vertriebsnetzwerke.

Marktführer im Bäckerhefe-Bereich

Associated British Foods PLC

Lesaffre International

Lallemand Inc.

Pak Group (Pakmaya)

AngelYeast Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Angel Yeast stellte Feravor, eine natürliche Aromalösung für Clean-Label-Backen, auf der IBA 2025 in Europa und der China Bakery Exhibition in Asien vor. Die Feravor™-Serie umfasst Blumig-Fruchtig- und Butter-Varianten und bietet Bäckern natürliche aromaverstärkende Zutaten, die den Clean-Label-Anforderungen entsprechen.

- Oktober 2024: Lesaffre hat eine 70-prozentige Beteiligung an Biorigin erworben und damit sein Portfolio an natürlichen Aromazutaten gestärkt. Diese Allianz verbindet Lesaffres Fermentationskompetenz, über seine Biospringer-Einheit, mit Biorigins Expertise bei hefebasierten Zutaten aus der Zuckerrohrverarbeitung.

- September 2024: Revyve stellte einen glutenfreien Ei-Ersatz aus Bäckerhefe vor. Die Zutat bietet texturierende Eigenschaften bei gleichzeitig neutralem Geschmack und neutraler Farbe. Sie entspricht der wachsenden Nachfrage nach Clean-Label-fähigen, nachhaltigen Ei-Alternativen in glutenfreien Produkten.

- Februar 2024: Renaissance BioScience erhielt einen Zuschuss von 232.000 CAD zur Entwicklung von Nicht-GVO-Hefelösungen, die Fehlaromen und -gerüche in pflanzlichen Proteinprodukten neutralisieren. Die Förderung unterstützt die Entwicklung von Clean-Label-fähiger Nicht-GVO-Hefetechnologie zur Beseitigung unerwünschter Geschmacks- und Geruchsstoffe in pflanzlichen Proteinen.

Berichtsumfang des globalen Bäckerhefe-Marktes

Bäckerhefe ist der gebräuchliche Name für die Hefestämme, die üblicherweise beim Backen von Brot und anderen Backwaren verwendet werden. Der Umfang des Berichts liefert Marktdaten zum Verkauf von Bäckerhefe in verschiedenen Formen weltweit. Die Bäckerhefe ist in vier Formen erhältlich, darunter Press-/Festkörperhefe, Flüssig-/Cremehefe, Trocken- oder Pulverbäckerhefe sowie weitere Formen weltweit. Der Markt wird hinsichtlich seines Wachstums für verschiedene Regionen untersucht, darunter Nordamerika, Europa, Asien-Pazifik und der Rest der Welt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Flüssig-/Cremehefe |

| Frisch-/Presshefe |

| Aktiv-Trockenhefe |

| Instant-Trockenhefe |

| Nährhefe/Spezialformen |

| Saccharomyces cerevisiae |

| Candida milleri und verwandte Arten |

| Hochselen-Stämme |

| Gentechnisch veränderte Stämme |

| Brot und Brötchen |

| Kuchen und Gebäck |

| Pizzateig und Fladenbrote |

| Sonstige Backwaren |

| Konventionell |

| Bio-zertifiziert |

| Nicht-GVO |

| Angereichert/Funktionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssig-/Cremehefe | |

| Frisch-/Presshefe | ||

| Aktiv-Trockenhefe | ||

| Instant-Trockenhefe | ||

| Nährhefe/Spezialformen | ||

| Nach Hefeart | Saccharomyces cerevisiae | |

| Candida milleri und verwandte Arten | ||

| Hochselen-Stämme | ||

| Gentechnisch veränderte Stämme | ||

| Nach Anwendung | Brot und Brötchen | |

| Kuchen und Gebäck | ||

| Pizzateig und Fladenbrote | ||

| Sonstige Backwaren | ||

| Nach Kategorie | Konventionell | |

| Bio-zertifiziert | ||

| Nicht-GVO | ||

| Angereichert/Funktionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Bäckerhefe-Marktes?

Der Bäckerhefe-Markt wird im Jahr 2026 auf 1,3 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,91 Milliarden USD erreichen.

Welche Region führt den Bäckerhefe-Markt an?

Europa führt mit einem Umsatzanteil von 30,84 % im Jahr 2025, angetrieben durch starke handwerkliche Traditionen und Clean-Label-Vorschriften.

Welches Segment verzeichnet das schnellste Wachstum?

Flüssig- und Cremehefeformate verzeichnen die schnellste CAGR von 8,55 %, da automatisierte Bäckereilinien pumpfähige Lösungen einsetzen.

Wie hoch ist die prognostizierte CAGR für den Bäckerhefe-Markt?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 7,84 % wachsen, unterstützt durch Convenience-Trends und die Nachfrage nach Clean-Label-Produkten.

Seite zuletzt aktualisiert am: