Größe und Marktanteil des indischen Marktes für Backzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.99 Milliarden US-Dollar |

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Backzutaten von Mordor Intelligence

Die Größe des indischen Marktes für Backzutaten wurde im Jahr 2025 auf USD 0,99 Milliarden geschätzt und soll von USD 1,08 Milliarden im Jahr 2026 auf USD 1,66 Milliarden bis 2031 wachsen, mit einer CAGR von 9,00 % während des Prognosezeitraums (2026–2031). Diese Expansion des indischen Marktes für Backzutaten wird durch die Verbreitung der Café-Kultur, zunehmende Essgewohnheiten unterwegs sowie politische Anreize vorangetrieben, die eine Clean-Label-Reformulierung begünstigen. Multinationale Ketten wie Starbucks streben an, bis 2028 1.000 indische Filialen zu eröffnen, was die Nachfrage nach Laminierfetten, Enzymen und natürlichen Farben ankurbelt. Zutatenhersteller verfeinern ihre Portfolios in Richtung Spezialenzyme, die herkömmliche Emulgatoren ersetzen, sowie trans-fettfreie Backfette, die das ≤2 %-Mandat der FSSAI erfüllen. Gleichzeitig steigern Investitionen in die Kühlkette in Metropolregionen die Akzeptanz von Flüssigformaten, während Preisschwankungen bei Weizen und Palmöl die Widerstandsfähigkeit von Lieferanten ohne Absicherungsstrategien auf die Probe stellen. Der indische Markt für Backzutaten belohnt weiterhin Unternehmen, die Funktionalität, regulatorische Compliance und Kostenkontrolle in Einklang bringen können.

Wichtigste Erkenntnisse des Berichts

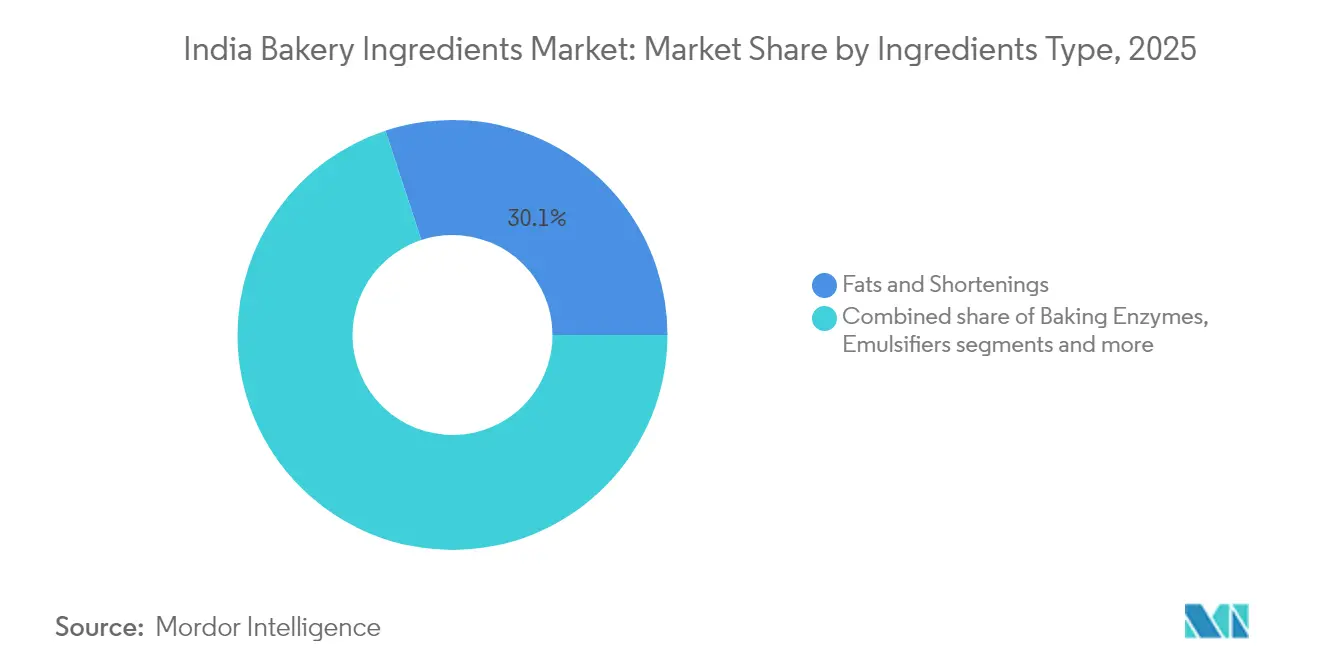

- Nach Zutatentyp führten Fette und Backfette mit einem Umsatzanteil von 30,05 % im Jahr 2025; Backenzyme verzeichnen bis 2031 eine CAGR von 9,41 %.

- Nach Anwendung entfiel auf Brot im Jahr 2025 ein Marktanteil von 39,71 % am indischen Markt für Backzutaten, während Kuchen und Gebäck bis 2031 mit einer CAGR von 10,02 % wachsen sollen.

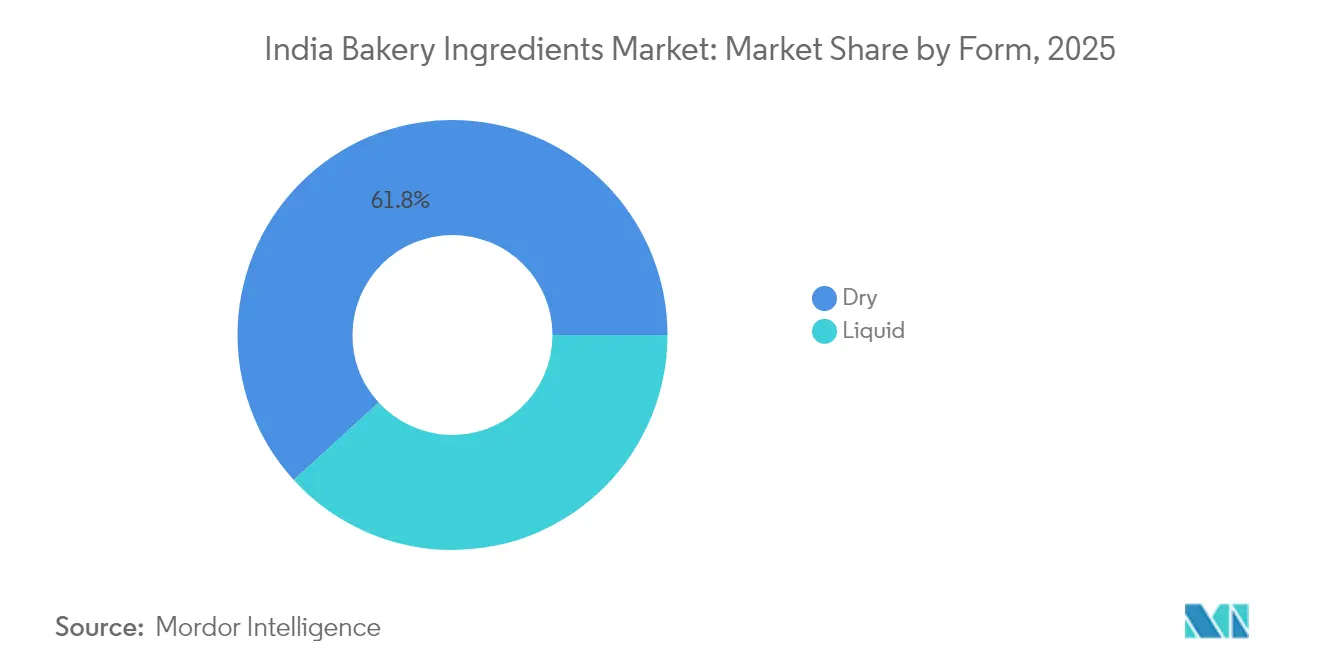

- Nach Form entfielen auf Trockenzutaten im Jahr 2025 61,78 % der Marktgröße des indischen Marktes für Backzutaten; Flüssigformate sollen bis 2031 mit einer CAGR von 10,35 % wachsen.

- Nach Vertriebskanal hielt das kommerziell-industrielle Segment im Jahr 2025 einen Anteil von 49,55 % am indischen Markt für Backzutaten, während Gastronomie/HoReCa die höchste prognostizierte CAGR von 10,08 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Backzutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Exposition gegenüber westlichem Essverhalten und Café-Kultur | +1.8% | Metropolstädte (Delhi NCR, Mumbai, Bengaluru, Pune), Ausweitung auf Städte der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Convenience- und Unterwegs-Lebensmitteln | +2.1% | National, mit Schwerpunkt in städtischen Zentren und Verkehrsknotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Clean-Label- und natürlichen Zutaten | +1.5% | National, angeführt von Metropolen und Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Reformulierung im Bereich Gesundheit und Wohlbefinden | +1.3% | National, stärker in wohlhabenden städtischen Segmenten | Mittelfristig (2–4 Jahre) |

| Boom bei Hirsemehlen nach dem Internationalen Jahr der Hirse 2023 | +0.9% | National, mit staatlicher Beschaffung als Treiber für die ländliche Akzeptanz | Langfristig (≥ 4 Jahre) |

| PLISFPI- und PMFME-Anreize beschleunigen den Aufbau lokaler Zutatenkapazitäten | +1.2% | National, Clusterentwicklung in Uttar Pradesh, Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Exposition gegenüber westlichem Essverhalten und Café-Kultur

Die zunehmende Exposition gegenüber westlichen Essgewohnheiten und die wachsende Café-Kultur gestalten die Nachfrage nach Backzutaten in Indien neu. Dieser Trend treibt die Beliebtheit von Produkten wie Croissants, Dänischen Gebäckstücken und handwerklichen Broten voran, die spezialisierte Zutaten wie Laminierfette, Emulgatoren und Enzymgemische erfordern, die traditionell nicht in der indischen Bäckerei verwendet werden. Internationale Ketten wie Starbucks, die bis 2028 1.000 Filialen eröffnen wollen, sowie inländische Marken wie Blue Tokai und Third Wave Coffee weiten ihre Präsenz über Metropolregionen hinaus in Städte der Klasse 1 aus. Diese Filialen rotieren in der Regel zwischen acht und zwölf gebackenen Lagereinheiten pro Woche, was eine dynamische Nachfrage nach einer vielfältigen Palette von Zutaten schafft. Lieferanten begegnen dieser Nachfrage mit Produkten wie Butterersatzstoffen, natürlichen Vanilleextrakten und Teigreifungsmitteln, die sich an Indiens vielfältige klimatische Bedingungen anpassen und eine gleichbleibende Qualität und Krumenstruktur gewährleisten. Der Café-Kanal fungiert als bedeutender Treiber für Nachfrage und Innovation und führt Premiumzutaten wie belgische Schokoladenverbindungen, Fruchtpürees und enzymbehandelte Mehle ein, die schließlich ihren Weg in Supermarkt-Bäckereiabteilungen und Cloud-Küchen finden. Da sich die Café-Kultur auf Städte wie Coimbatore und Jaipur ausweitet, beschleunigt sich das Innovationstempo und kommt Lieferanten zugute, die bei limitierten Geschmacksrichtungen zusammenarbeiten und technisches Fachwissen in Prozessen wie Laminierung und Teiggare bereitstellen. Diese Zusammenarbeit steigert die Raffinesse des Backökosystems in Indien und erhöht gleichzeitig die Akzeptanz der Verbraucher für Premium- und vielfältige Backwaren. Marken wie The Coffee Bean and Tea Leaf veranschaulichen diesen Trend weiter, indem sie handwerkliche Backwaren anbieten, die fortschrittliche Zutatenlösungen erfordern, und unterstreichen damit die entscheidende Rolle der Café-Kultur bei der Gestaltung der Zutatennachfrage und der Förderung von Innovationen im indischen Markt für Backzutaten.

Wandel hin zu Convenience- und Unterwegs-Lebensmitteln

Die steigende Nachfrage nach Convenience- und Unterwegs-Lebensmitteln treibt bedeutende Veränderungen bei den Zutatenanforderungen im Backwarenmarkt voran. Quick-Commerce-Plattformen und moderne Handelskanäle ermutigen Bäcker, Produkte mit verlängerter Umgebungslagerfähigkeit und präziser Portionskontrolle herzustellen. Dieser Wandel wird durch eine wachsende Kultur des Außer-Haus-Snackens unterstützt, wobei die Gastronomie bis 2030 voraussichtlich doppelt so groß sein wird, da Büropendler, Studenten und Reisende praktische Frühstücks- und Snackoptionen suchen. Diese sich wandelnden Präferenzen erfordern den Einsatz von Konservierungsstoffen, die den Clean-Label-Richtlinien der Food Safety and Standards Authority of India entsprechen, Emulgatoren zur Verhinderung von Ölmigration in verpackten Produkten wie Muffins sowie Enzyme, die das Altbackenwerden verzögern, ohne auf synthetische Zusatzstoffe zurückzugreifen. Das Quick-Commerce-Modell, das schnelle Lieferzeiten verspricht, setzt Cloud-Küchen auch unter Druck, Waren vorzubacken und zu lagern, was den Bedarf an Feuchtigkeitsrückhaltemitteln und Antimykotika-Lösungen zur Aufrechterhaltung der sensorischen Qualität bei der Umgebungslagerung erhöht. Hersteller innovieren mit Einzeldosisbeuteln und flüssigen Enzymsystemen, um Wiegefehler und Kontaminationen in Hochdruckküchen zu reduzieren und die betriebliche Effizienz zu steigern. Verkehrsknotenpunkte wie Flughäfen und U-Bahn-Stationen, an denen Backwaren Temperaturschwankungen und rauer Handhabung ausgesetzt sind, treiben die Nachfrage nach Stabilisatoren und verpackungskompatiblen Beschichtungen weiter an. Die Haushaltsausgaben-Erhebung 2023–24 des Ministeriums für Statistik und Programmumsetzung hebt den erheblichen Anteil von Lebensmitteln an den monatlichen Pro-Kopf-Ausgaben hervor – 48,4 % in ländlichen Gebieten und 40,3 % in städtischen Gebieten –, was auf eine robuste Nachfrage nach verpackten Lebensmitteln hindeutet [1]Quelle: Ministerium für Statistik und Programmumsetzung (MOSPI), "Haushaltsausgaben-Erhebung: Faktenblatt 2023-24", mospi.gov.in. Marken wie Noice über Swiggy begegnen diesem Trend, indem sie vorverpackte Backwaren-Snacks für den Unterwegs-Verzehr über Quick-Commerce-Plattformen anbieten, was die entscheidenden Zutattentrends widerspiegelt, die dieses sich entwickelnde Marktsegment prägen.

Boom bei Hirsemehlen nach dem Internationalen Jahr der Hirse 2023

Die zunehmende Verwendung von Hirsemehlen verändert die Formulierungen im Markt für Backzutaten, angetrieben durch eine gestiegene Verbrauchernachfrage nach nährstoffreichen Alternativen wie Ragi-, Jowar- und Bajra-Mehlen. Bäcker integrieren diese Mehle in Brote, Kekse und Kuchen, um gesundheitsbewusste Präferenzen zu erfüllen und dabei eine ansprechende Textur und ein gutes Aufgehen zu erhalten. Dieser Trend wird durch Indiens prognostizierte Hirseproduktion von 180,15 Lakh Tonnen im Jahr 2024–25 unterstützt, was einem Anstieg von 4,43 Lakh Tonnen gegenüber dem Vorjahr entspricht, wie das Presseinformationsbüro berichtet, und eine ausreichende inländische Versorgung für Backanwendungen sicherstellt, die den Ballaststoff- und Mineralstoffgehalt erhöhen, ohne den Geschmack zu beeinträchtigen [2]Quelle: Presseinformationsbüro, "Shree Anna für Shreshta Bharat – Indiens Stärkung durch Hirse", pib.gov.in. Zutatenhersteller begegnen Herausforderungen wie dichterer Krume und kürzerer Haltbarkeit, indem sie diese Körner mit Enzymen und Emulgatoren mischen und so ihre nahtlose Integration in Premium-Mehrkornbrote und glutenfreies Gebäck ermöglichen. Der durch das Internationale Jahr der Hirse erzeugte Schwung hat die Innovation weiter beflügelt, mit Fertigmischungen, die Hirsemehle mit Zutaten wie Sauerteig oder Jaggery kombinieren, um authentische Geschmacksprofile zu schaffen, die urban-gesundheitsbewusste Verbraucher ansprechen. Diese Entwicklung steht im Einklang mit der Clean-Label-Bewegung, da Hirsemehle auf natürliche Weise die Abhängigkeit von synthetischen Zusatzstoffen reduzieren und eine nachhaltige Beschaffung sowie eine ernährungsphysiologische Aufwertung im alltäglichen Backen fördern. Marken wie Puratos India nutzen diesen Trend mit Produkten wie Easy Puravita Millet Bread Mix, einer Mischung aus fünf Hirsearten mit niederländischem Sauerteig, und Tegral Satin Millet Cake Mix, der Sorghum-, Fingerhirse- und Perlhirsemehle enthält und dabei raffinierten Zucker und Maida ausschließt. Mit zunehmender Produktionsskalierung wechseln Hirsemehle von handwerklichen Bäckereien zu industriellen Produktionslinien, was Reformulierungsprozesse rationalisiert und die Rolle der Hirse im sich entwickelnden Backwarenmarkt stärkt.

PLISFPI- und PMFME-Anreize beschleunigen den Aufbau lokaler Zutatenkapazitäten

Das Produktionsgebundene Anreizprogramm für die Lebensmittelverarbeitungsindustrie (PLISFPI) und das Programm des Premierministers zur Formalisierung von Mikro-Lebensmittelunternehmen (PMFME) treiben bedeutende Fortschritte bei der lokalen Zutatenproduktionskapazität im Markt für Backzutaten voran. Diese staatlichen Initiativen, wie vom Ministerium für Lebensmittelverarbeitungsindustrien dargelegt, zielen darauf ab, die verarbeitete Lebensmittelproduktion bis 2026–27 auf INR 33.494 Crore zu steigern [3]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, "Produktionsgebundenes Anreizprogramm für die Lebensmittelverarbeitungsindustrie (PLISFPI)", mofpi.gov.in. Durch die Verbesserung der Beschaffung lokal verarbeiteter Mehle, Emulgatoren und natürlicher Zusatzstoffe reduzieren diese Programme die Importabhängigkeit und verbessern die Kosteneffizienz sowohl für Zutatenhersteller als auch für Bäcker. Sie fördern auch die Einführung fortschrittlicher Technologien, gewährleisten Qualitätssicherung und setzen die Einhaltung von Lebensmittelsicherheitsstandards durch, wodurch ein widerstandsfähigeres Fertigungsökosystem gefördert wird, das in der Lage ist, moderne Backanforderungen zu erfüllen, einschließlich Clean-Label- und gesundheitsorientierter Formulierungen. Unternehmen wie Puratos India nutzen diese Initiativen, indem sie mit lokalen Müllern und Zutatenherstellern zusammenarbeiten und eine zuverlässige Versorgung mit hochwertigen Hirsemehlmischungen und Enzymsystemen sicherstellen. Darüber hinaus unterstützt der Fokus auf Mikrounternehmen handwerkliche und regionale Bäckereien, indem er eine breitere Distribution ermöglicht und Innovationen mit lokalen Aromen und Getreidesorten fördert. Diese Ausrichtung von politischer Unterstützung auf die Marktnachfrage stärkt die Lieferkette für Backzutaten und bedient die wachsende städtische und ländliche Verbrauchernachfrage nach vielfältigen und nahrhaften Backwaren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.4% | National, besonders ausgeprägt in importabhängigen Küstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Strenge und sich entwickelnde Lebensmittelvorschriften | -0.8% | National, Compliance-Belastung höher für KMU | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkette in Städten der Klasse 2/3 hemmt die Akzeptanz von Flüssigenzymen | -1.1% | Städte der Klasse 2/3 in Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Langfristig (≥ 4 Jahre) |

| Verbraucherbedenken gegenüber „Chemikalien” in Lebensmitteln | -0.6% | National, stärker ausgeprägt in gebildeten städtischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Volatilität der Rohstoffpreise wirkt sich erheblich auf den Markt für Backzutaten aus, da dieser stark von landwirtschaftlichen Rohstoffen wie Weizen, Pflanzenölen, Zucker und Milchderivaten abhängt. Diese Abhängigkeit setzt Hersteller unvorhersehbaren Preisschwankungen aus, die die Gewinnmargen schmälern. So stiegen beispielsweise die Weizen- und Zuckerpreise laut der Ernährungs- und Landwirtschaftsorganisation im Jahr 2022–23 um 14 % bzw. 15 %. Diese Anstiege erhöhen direkt die Kosten für wesentliche Inputs wie Mehl und Süßungsmittel und zwingen Bäcker dazu, die zusätzlichen Kosten entweder zu absorbieren oder an die Verbraucher weiterzugeben, was häufig langfristige Liefervereinbarungen stört. Häufige Kostenänderungen erschweren die Planung für Großbetriebe und verlangsamen die Einführung von Premium- oder innovativen Lösungen wie Enzymgemischen oder Clean-Label-Emulgatoren, die höhere Grundkosten aufweisen. Kleinere regionale Lieferanten und handwerkliche Bäckereien, denen der Zugang zu Absicherungsinstrumenten fehlt, stehen unter verstärktem finanziellem Druck, was den Markt weiter fragmentiert und Investitionen in Forschung und Entwicklung oder Kapazitätserweiterungen einschränkt. Unternehmen wie Dawn Foods India begegnen diesen Herausforderungen durch vertikale Integration mit lokalen Ölsaatenverarbeitern und Diversifizierung in palmbasierte Backfette, die weniger von der Milchpreisvolatilität betroffen sind. Selbst diese Unternehmen müssen jedoch häufig Formulierungen anpassen, um wettbewerbsfähige Preise für Fette und Backfette in Produkten wie Keksen und Brot aufrechtzuerhalten. Lieferkettenunterbrechungen durch Wetterereignisse oder globale Krisen verstärken die Risiken für importierte Spezialzutaten wie Kakaoderivate weiter, wobei die Kakaopreise in den letzten Jahren um rund 300 % gestiegen sind. Diese Herausforderungen drängen die gesamte Lieferkette – von Müllern bis hin zu multinationalen Zutatenherstellern – zu Strategien wie strategischer Beschaffung, langfristigen Lieferantenvereinbarungen und alternativen Zutatenmischungen, die häufig ein reibungsloses Wachstum in einem Markt behindern, der konsistente, erschwingliche und leistungsstarke Zutaten fordert.

Begrenzte Kühlkette in Städten der Klasse 2/3 hemmt die Akzeptanz von Flüssigenzymen

Die begrenzte Verfügbarkeit von Kühlketteninfrastruktur in Städten der Klasse 2 und 3, gekennzeichnet durch unzureichenden Kühltransport und Lagerung auf der letzten Meile, beeinträchtigt erheblich die Akzeptanz von Flüssigenzymen wie Amylasen, Proteasen und Xylanasen im Markt für Backzutaten. Diese Enzyme, die eine überlegene Teigkonditionierung bieten und die Haltbarkeit verlängern, erfordern Lagertemperaturen zwischen 2–8 °C und sind anfällig für Abbau unter Umgebungstransportbedingungen. Bäcker in diesen Regionen entscheiden sich häufig für Trockenformenzyme oder verzichten ganz auf den Enzymeinsatz, was die Produktqualität, Texturkonsistenz und Frische beeinträchtigt und es ihnen gleichzeitig ermöglicht, die Risiken und Kosten der Kühlkettenlogistik zu umgehen. Diese Abhängigkeit von weniger effizienten Alternativen wird durch Herausforderungen bei der Verteilung von frischer Presshefe weiter verstärkt, die im Vergleich zu aktiver Trockenhefe eine verbesserte Fermentationskontrolle und einen verbesserten Geschmack bietet, aber eine gekühlte Haltbarkeit von nur 4–6 Wochen hat, was sie für Gebiete außerhalb von Metropolen und Städten der Klasse 1 unpraktisch macht. Diese Einschränkungen hemmen Innovationen bei Premium-Formulierungen und zwingen regionale Bäckereien, sich auf umgebungsstabile Produkte statt auf fortschrittliche Enzym-Hefe-Systeme für handwerkliche Brote oder Gebäck mit verlängerter Haltbarkeit zu verlassen. Unternehmen wie AB Enzymes India haben hybride Trocken-Flüssig-Enzymgemische eingeführt, die für wärmere Bedingungen stabilisiert sind, um diesen Herausforderungen zu begegnen, aber ihre Akzeptanz bleibt außerhalb städtischer Zentren begrenzt, was unterstreicht, wie Kühlkettendefizite den Markt fragmentieren und den Übergang zu leistungsstarken Backzutaten im ganzen Land behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Enzyme gewinnen an Bedeutung, während Fette stagnieren

Backenzyme sollen ein bedeutendes Wachstum im Markt für Backzutaten vorantreiben, mit einer prognostizierten CAGR von 9,41 % von 2026 bis 2031. Dieses Wachstum soll Fette und Backfette übertreffen, die trotz eines dominanten Marktanteils von 30,05 % im Jahr 2025 an Bedeutung verlieren. Bäcker konzentrieren sich zunehmend auf Enzyme wegen ihrer Fähigkeit, die Teigkonditionierung zu verbessern und die Haltbarkeit zu verlängern, was mit Clean-Label-Trends übereinstimmt, die natürliche und funktionelle Zutaten gegenüber traditionellen fettbasierten Texturierungsmitteln priorisieren. Emulgatoren wie Lecithin, Diacetylweinsäureester von Monoglyceriden und Natriumstearoyllactylat bleiben entscheidend für die Stabilisierung der Textur in laminierten Gebäckstücken und belüfteten Kuchen. Ihr Wachstum ist jedoch durch die Verbrauchernachfrage nach Alternativen zu synthetischen Tensiden begrenzt. Triebmittel, die aufgrund ihres Rohstoffcharakters stabile Volumina aufrechterhalten, stehen unter Margendruck durch Preisvolatilität und begrenzte Innovationsmöglichkeiten, was zu moderatem Wachstum führt.

Süßungsmittel differenzieren sich in Massenzucker und Premium-Spezialoptionen wie Stevia und Erythrit, die gesundheitsbewusste Verbraucher ansprechen, aber Geschmacksmaskierungstechnologien erfordern, um Fehlaromen zu beheben. Farben und Aromen wechseln zu natürlichen Alternativen, wobei Kurkuma-, Rote-Bete- und Spirulina-Extrakte synthetische Farbstoffe ersetzen. Vanille- und Schokoladengeschmacksrichtungen nutzen zunehmend natürliche Extrakte und Fruchtpürees, um Clean-Label-Anforderungen zu erfüllen. Konservierungsstoffe werden reformuliert, wobei kultivierte Weizen- und Essigbasierte Systeme traditionelle Optionen wie Calciumpropionat und Kaliumsorbat ersetzen. Fette und Backfette passen sich derweil an Trans-Fett-Verbote an, was Innovationen bei enzymatischer Umesterung und Oleogel-Technologien vorantreibt, um die Funktionalität traditioneller Fette zu replizieren. Marken wie AB Mauri India führen diesen Übergang an, indem sie Enzymsysteme und Clean-Label-Emulgatoren anbieten, die mit den sich entwickelnden Verbraucher- und Bäckerpräferenzen übereinstimmen.

Nach Anwendung: Kuchen und Gebäck übertreffen Brot

Kuchen und Gebäck sollen ein bedeutendes Wachstum bei den Zutatenausgaben verzeichnen, mit einer prognostizierten CAGR von 10,02 % bis 2031. Dieser Trend wird durch die Erweiterung der Backwarensortimente in Café-Ketten, Schnellrestaurants und modernen Einzelhandelsgeschäften vorangetrieben. Brot, das voraussichtlich 39,71 % der Zutatenausgaben im Jahr 2025 aufgrund seines Grundnahrungsmittelstatus und hoher Produktionsvolumina ausmachen wird, verzeichnet ein langsameres Wachstum aufgrund von Marktsättigung und Preiswettbewerb. Die rasche Expansion von Café-Ketten, einschließlich globaler Marken wie Starbucks, die bis 2028 1.000 Filialen anstreben, und inländischer Akteure wie Blue Tokai und Third Wave Coffee, die ihre Präsenz in Städten der Klasse 1 ausbauen, treibt die Nachfrage nach Premium-Backwaren wie Croissants, Dänischen Gebäckstücken und Schichtkuchen an. Diese Produkte erfordern spezialisierte Zutaten wie Spezialfette, Emulgatoren und Enzymgemische, die üblicherweise nicht bei Brot verwendet werden, was Innovationen bei Premium-Backformulierungen vorantreibt.

Darüber hinaus werden Kekse und Biskuits, angeführt von etablierten Marken wie Britannia und Parle, reformuliert, um Trans-Fette und zugesetzten Zucker als Reaktion auf regulatorische Kennzeichnungsänderungen zu reduzieren. Dies hat die Nachfrage nach Fettaustauschstoffen, Zuckerreduktionsenzymen und natürlichen Aromen erhöht, um die Produktqualität aufrechtzuerhalten. Kleinere Segmente, einschließlich Brötchen und Pasteten, gewinnen mit dem Wachstum der Gastronomie, insbesondere in Cloud-Küchen und Quick-Commerce-Plattformen, an Dynamik. Darüber hinaus expandieren Donuts und Muffins im modernen Einzel- und Café-Handel, unterstützt durch Feuchtigkeitsrückhalte-Systeme und Anti-Staling-Enzyme, die die Haltbarkeit verlängern. Die Kategorie „Sonstige”, die Pizzaböden und ethnische Fladenbrote umfasst, wächst aufgrund der Beliebtheit der Fusionsküche und internationaler Ketten, was Zutatflexibilität erfordert, um vielfältige Backanforderungen zu erfüllen.

Nach Form: Flüssig gewinnt trotz Dominanz von Trocken

Flüssige Backzutaten verzeichnen ein bedeutendes Wachstum, mit einer prognostizierten CAGR von 10,35 % zwischen 2026 und 2031. Dieses Wachstum ist auf die Einführung automatisierter Dosiersysteme durch industrielle Bäcker und den Ausbau der Kühlketteninfrastruktur in Metropolen und Städten der Klasse 1 zurückzuführen. Diese Fortschritte ermöglichen den effizienten Umgang mit flüssigen Enzymen wie Amylasen, Proteasen und Xylanasen, die Vorteile wie gleichmäßige Dispersion, schnellere Aktivierung, verkürzte Mischzeiten und verbesserte Chargenkonsistenz bieten. Diese Eigenschaften machen flüssige Enzyme besonders attraktiv für Premium-Backformulierungen. So plant Cargill beispielsweise die Einführung einer großen Maisvermählungsanlage in Gwalior im Jahr 2025, um sein Portfolio an flüssigen Glukosesirupen und Maltodextrinen zu erweitern und den Übergang zu flüssigkeitsbasierten Feuchthaltemitteln und Süßungsmitteln zu unterstützen. Darüber hinaus werden flüssige Emulgatoren wie Lecithin und Monoglyceride in Hochgeschwindigkeitsbäckereien zunehmend bevorzugt, um Staubungs- und Klumpenprobleme bei Pulveralternativen zu lösen, obwohl höhere Fracht- und Lagerkosten ihre Akzeptanz in kostensensiblen Segmenten einschränken.

Trockene Backzutaten dominieren weiterhin den Markt aufgrund ihrer logistischen Vorteile, einschließlich Umgebungslagerung, längerer Haltbarkeit und niedrigerer Frachtkosten. Diese Faktoren sind besonders wichtig in Städten der Klasse 2 und 3, wo die Durchdringung der Kühlketteninfrastruktur unter 5 % bleibt. Trockene Enzymgemische, Triebmittel und pulverförmige Emulgatoren sind für kleinere und mittelgroße Bäckereien unerlässlich, denen gekühlte Lagerung fehlt und die konsolidierte Trockenmischungen für betriebliche Einfachheit bevorzugen. Während Standardkategorien wie Brot und Kekse Trockenformate aus Kostengründen und Benutzerfreundlichkeit bevorzugen, spezifizieren Kuchen, Gebäck und Premium-Handwerksprodukte zunehmend flüssige Systeme, um überlegene funktionelle Ergebnisse zu erzielen. Unternehmen wie Puratos India begegnen dieser vielfältigen Nachfrage, indem sie sowohl trockene als auch flüssige Enzymsysteme anbieten, die auf die unterschiedlichen Bedürfnisse von Backwarenkunden im ganzen Land zugeschnitten sind.

Nach Vertriebskanal: Gastronomie steigt auf, während Industrie hält

Der Gastronomie-Vertriebskanal im Markt für Backzutaten soll ein bedeutendes Wachstum verzeichnen, mit einer CAGR von 10,08 % bis 2031. Diese Expansion wird durch die steigende Anzahl von Cloud-Küchen, Café-Ketten und Schnellrestaurants angetrieben, die vorportionierte und qualitätskonsistente Zutaten benötigen, um den Betrieb zu rationalisieren. Diese Zutaten helfen, den Arbeitsaufwand zu reduzieren und Abfall in schnelllebigen Küchenumgebungen zu minimieren. Um diesen Anforderungen gerecht zu werden, führen Lieferanten Innovationen wie Einzeldosisbeutel, flüssige Enzymsysteme und technische Beratungsdienstleistungen ein, die auf Hochumschlagsbetriebe mit begrenzter Lagerung und ungelerntem Personal zugeschnitten sind. Das rasche Wachstum von Marken wie Zepto Cafe, die auf Quick-Commerce- und Cloud-Küchen-Modellen basieren, verdeutlicht die sich entwickelnden Zutatenanforderungen in diesem Kanal.

Der kommerzielle Kanal dominiert weiterhin mit einem Marktanteil von 49,55 % im Jahr 2025. Dieses Segment bedient hauptsächlich Großbäckereien und Kekshersteller, die Fette, Enzyme und Emulgatoren in großen Mengen kaufen und sich auf Kosteneffizienz und Versorgungszuverlässigkeit konzentrieren. Im Gegensatz dazu bleibt der Einzelhandelskanal, der Hobbybäcker und Heimbackende bedient, das kleinste Segment aufgrund der relativ geringen Häufigkeit des Heimbackens in der Region im Vergleich zu westlichen Märkten. Dieses Segment wächst jedoch, da städtische Millennials und Gen-Z-Verbraucher das Backen zunehmend als Freizeitaktivität aufnehmen, beeinflusst durch digitale Tutorials und soziale Medien. Diese unterschiedlichen Kanaldynamiken veranlassen Lieferanten wie Puratos India und Dawn Foods, differenzierte Produktangebote und Marketingstrategien zu entwickeln, um die einzigartigen Bedürfnisse jedes Segments zu erfüllen.

Geografische Analyse

Regionale Unterschiede in der Urbanisierung, der Kühlketteninfrastruktur und den Ernährungsgewohnheiten beeinflussen den Markt für Backzutaten erheblich. Metropolstädte wie Delhi NCR, Mumbai, Bengaluru und Pune sowie Zentren der Klasse 1 machen über 60,00 % des prognostizierten Zutatenwertkonsums im Jahr 2025 aus. Diese städtischen Zentren, die durch eine hohe Dichte an Café-Ketten, modernen Einzelhandelsgeschäften und Industriebäckereien gekennzeichnet sind, treiben die Nachfrage nach fortschrittlichen Spezialenzymen, natürlichen Aromen und Clean-Label-Emulgatoren voran, die auf Premium-Backen im westlichen Stil ausgerichtet sind. Westliche und südliche Bundesstaaten, darunter Maharashtra, Karnataka und Tamil Nadu, führen bei der Zutatensophistikation, unterstützt durch multinationale Bäckereien, Exportverarbeiter und die Nähe zu Häfen, die den Import von Spezialfetten und Aromensystemen erleichtern. Lieferanten wie Dawn Foods India spielen eine entscheidende Rolle, indem sie maßgeschneiderte Mischungen für die Hochvolumen-Kuchen- und Gebäckproduktion anbieten und städtische Nachfrage nahtlos mit globalen Lieferketten verbinden.

Städte der Klasse 2 und 3 wie Lucknow, Indore, Coimbatore und Visakhapatnam entwickeln sich zu Wachstumsgebieten, obwohl ihre Zutatenpräferenzen aufgrund von Preissensibilität und begrenzter Kühlketteninfrastruktur zu erschwinglichen Trockenformaten und einfachen Rohstofffetten neigen. Diese Regionen stehen vor Herausforderungen, darunter eine 70-prozentige Verderbnisrate bei verderblichen Waren aufgrund unzureichenden Kühltransports und Lagerung auf der letzten Meile, was die Akzeptanz von Flüssigenzymen und Frischhefe trotz ihrer Vorteile bei der Teigperformance und Haltbarkeitsverlängerung einschränkt. Staatliche Initiativen wie das Produktionsgebundene Anreizprogramm für die Lebensmittelverarbeitungsindustrie und das Programm des Premierministers zur Formalisierung von Mikro-Lebensmittelverarbeitungsunternehmen zielen darauf ab, Zutatenherstellungscluster in Bundesstaaten wie Uttar Pradesh, Madhya Pradesh und Rajasthan zu etablieren. Marken wie SwissBake begegnen diesen Herausforderungen, indem sie umgebungsstabile Trockenmischungen anbieten, die auf lokale Einschränkungen zugeschnitten sind und die Lücke zwischen wachsender Nachfrage und infrastrukturellen Einschränkungen überbrücken.

Nördliche Bundesstaaten mit ihrer weizenorientierten Ernährung halten eine stetige Massennachfrage nach Brot- und Kekszutaten aufrecht, einschließlich Mehlen, Triebmitteln und Backfetten in traditionellen Formaten. Im Gegensatz dazu zeigen südliche Bundesstaaten eine starke Nachfrage nach reisbasierten und hirsevermischten Produkten, angetrieben durch Kampagnen zur Förderung nährstoffreicher Backinnovationen nach dem Internationalen Jahr der Hirse 2023. Diese Getreidepräferenzen führen zu unterschiedlichen regionalen Formulierungen, wobei der Norden weizenlastige Produkte bevorzugt und der Süden hirsehaltige Alternativen übernimmt. Unternehmen wie Jiwa nutzen diese Verschiebungen, indem sie Hirsemehlmischungen für glutenfreie Kekse anbieten und zeigen, wie die Ernährungsvielfalt eine gezielte Zutatenentwicklung im gesamten Backwarenmarkt vorantreibt.

Wettbewerbslandschaft

Der Markt für Backzutaten in Indien ist mäßig fragmentiert, wobei globale Unternehmen wie Cargill, ADM und DSM-Firmenich bedeutende Positionen innehaben. Diese Unternehmen nutzen ihre Größe in Forschung und Entwicklung, regulatorisches Fachwissen und umfangreiche Multi-Zutaten-Portfolios, einschließlich Fette, Enzyme, Emulgatoren und Aromen. Regionale Akteure wie Advanced Enzymes Technologies und aufstrebende Hefeproduzenten konkurrieren durch lokalisierte Lösungen, kosteneffiziente Betriebe und ein tieferes Verständnis der indischen Backanforderungen. Wettbewerbsstrategien konzentrieren sich auf breite Produktportfolios für umfassende Lösungen, technische Co-Entwicklung durch Anwendungslabore zur Unterstützung von Clean-Label- und Haltbarkeitsreformulierungen sowie proaktive regulatorische Compliance durch Ausrichtung auf Mandate der Food Safety and Standards Authority of India. Dieser Ansatz ermöglicht es globalen Unternehmen, Innovationen voranzutreiben, während regionale Unternehmen sich auf maßgeschneiderte Mischungen konzentrieren, was ein dynamisches und ausgewogenes Wettbewerbsumfeld schafft.

Wachstumschancen entstehen in hirsebasierten Systemen, die Geschmacksmaskierung, Haltbarkeitsverlängerung und Nährstoffanreicherung adressieren und mit Trends nach dem Internationalen Jahr der Hirse übereinstimmen. Weitere Potenzialfelder umfassen flüssige Enzymgemische für automatisiertes Dosieren in Hochgeschwindigkeitsproduktionslinien, unterstützt durch Fortschritte in der Kühlketteninfrastruktur, sowie halal-zertifizierte Emulgatoren und Aromen für Indiens muslimische Bevölkerung und Exportmärkte im Nahen Osten. Diese Chancen stehen im Einklang mit übergeordneten Markttreibern wie Gesundheit, Convenience und regulatorischer Compliance und begünstigen Unternehmen, die regionale Ernährungspräferenzen mit globalen Standards integrieren können. Biotech-Startups, die präzisionsfermentierte Fette und Proteine entwickeln, um Milch- und Eifunktionalitäten ohne tierische Quellen zu replizieren, bieten Potenzial für pflanzenbasierte Innovationen, obwohl regulatorische und Kostenherausforderungen ihren Markteintritt um mehrere Jahre verzögern könnten. Multinationale Unternehmen nutzen fortschrittliche Technologien für schnelle Innovationen, während regionale Unternehmen sich auf Prozessoptimierung und praktische Verbesserungen konzentrieren, um Marktanforderungen zu erfüllen.

Staatliche Initiativen, einschließlich des Produktionsgebundenen Anreizprogramms für die Lebensmittelverarbeitungsindustrie und des Programms des Premierministers zur Formalisierung von Mikro-Lebensmittelverarbeitungsunternehmen, verschärfen den Wettbewerb, indem sie Kapitalaufwandsrisiken für mittelgroße Produzenten reduzieren. Diese Maßnahmen komprimieren die Margen in Rohstoffsegmenten wie Triebmitteln und Massenfetten, während sie Prämien für differenzierte Produkte wie Enzyme, natürliche Aromen und funktionelle Mischungen vorantreiben. Globale Akteure konzentrieren sich auf technologiegetriebene Differenzierung, regionale Unternehmen skalieren den Betrieb durch staatliche Anreize, und Startups verfolgen Biotech-Innovationen. Die Wettbewerbslandschaft begünstigt zunehmend agile Unternehmen, die spezialisierte Lösungen anbieten, wobei Co-Entwicklungslabore entscheidend für die Förderung der Kundenbindung werden. Unternehmen wie DSM-Firmenich führen bei halal-zertifizierten Aromen und verbinden regulatorische Weitsicht mit Exportambitionen und inländischen Clean-Label-Anforderungen, was den Wandel des Marktes hin zu hybriden Modellen widerspiegelt, die Größe mit Spezialisierung integrieren.

Marktführer im indischen Markt für Backzutaten

Cargill, Incorporated

Associated British Foods PLC

Puratos NV

DSM-Firmenich AG

Archer Daniels Midland Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Sensarom ging eine Partnerschaft mit Angel Yeast, einem chinesischen Unternehmen, ein, um seine Produkte in Südindien zu vertreiben und zu verkaufen. Sensarom Foods fungierte als offizieller Distributor für Hefeextraktpulver, die in verschiedenen Anwendungen eingesetzt werden, darunter Würzmittel, Suppen, Fertiggerichte, Fertigmahlzeiten, pflanzenbasierte Fleischprodukte und Backzutaten. Das Backwarensegment umfasste Produkte wie Brotverbesserer, Instant-Trockenhefe und Teigreifungsmittel zur Lockerung und Texturverbesserung. Diese Produkte waren für den Direktverkauf und Vertrieb auf den indischen und südwestasiatischen Märkten verfügbar.

- August 2024: Corbion, ein Anbieter nachhaltiger Zutatenlösungen, erwarb das Brotverbesserungsgeschäft von Novotech Food Ingredients mit Sitz in Delhi, Indien. Diese Akquisition ermöglichte es Corbion, indischen Bäckern Zugang zu seinem globalen Kundensupport-Netzwerk zu bieten und seine Marktposition sowie die Fähigkeit zur Lieferung maßgeschneiderter funktioneller Lösungen zu stärken.

- März 2023: Cargill stellte auf der AAHAAR 2023 in Neu-Delhi eine Reihe von Produkten vor. Das Unternehmen nahm an einer der größten Lebensmittelzutatenmessen Indiens teil, die unter dem Motto „Re(discover) what's possible together” stand. Cargill präsentierte Produktanwendungen mit Fokus auf Gesundheit und Ernährung, Fusionsbacken und Innovation. Diese Angebote wurden gemeinsam mit seinen Backpartnern entwickelt, um indische Verbraucher anzusprechen.

Berichtsumfang des indischen Marktes für Backzutaten

Die bei der Herstellung von Backwaren verwendeten Zutaten werden als Backzutaten bezeichnet. Sie sollen Geschmack, Aroma und Frische verleihen und die Haltbarkeit von Backwaren verlängern. Der indische Markt für Backzutaten ist nach Typ und Anwendung segmentiert. Nach Typ ist der Markt in Backenzyme, Fette und Backfette, Triebmittel, Emulgatoren, Enzyme, Süßungsmittel, Farben und Aromen, Konservierungsstoffe und andere Typen segmentiert. Nach Anwendung ist der Markt in Brot, Kuchen und Gebäck, Brötchen und Pasteten, Kekse und Biskuits sowie andere Anwendungen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD Millionen) erstellt.

| Backenzyme |

| Triebmittel |

| Emulgatoren |

| Fette und Backfette |

| Süßungsmittel |

| Farben und Aromen |

| Konservierungsstoffe |

| Sonstige |

| Brot |

| Kuchen und Gebäck |

| Kekse und Biskuits |

| Brötchen und Pasteten |

| Donuts und Muffins |

| Sonstige |

| Trocken |

| Flüssig |

| Kommerziell/Industriell |

| Einzel-/Haushaltshandel |

| Gastronomie/HoReCa |

| Nach Zutatentyp | Backenzyme |

| Triebmittel | |

| Emulgatoren | |

| Fette und Backfette | |

| Süßungsmittel | |

| Farben und Aromen | |

| Konservierungsstoffe | |

| Sonstige | |

| Nach Anwendung | Brot |

| Kuchen und Gebäck | |

| Kekse und Biskuits | |

| Brötchen und Pasteten | |

| Donuts und Muffins | |

| Sonstige | |

| Nach Form | Trocken |

| Flüssig | |

| Nach Vertriebskanal | Kommerziell/Industriell |

| Einzel-/Haushaltshandel | |

| Gastronomie/HoReCa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Backzutaten im Jahr 2026 und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von USD 1,08 Milliarden und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 9,00 % wachsen.

Welcher Zutatentyp wächst am schnellsten?

Backenzyme führen das Wachstum mit einer CAGR von 9,41 % an, da Bäcker Clean-Label-Teigkonditionierung und Haltbarkeitsverlängerung anstreben.

Welches Anwendungssegment wird das Gesamtmarktwachstum übertreffen?

Kuchen und Gebäck sollen mit einer CAGR von 10,02 % wachsen, vor Brot und Keksen, aufgrund der Expansion von Cafés und Schnellrestaurants.

Warum gewinnen flüssige Zutatenformate an Beliebtheit?

Industriebäcker übernehmen automatisiertes Dosieren, und verbesserte Kühlkettennetzwerke in Metropolregionen unterstützen flüssige Enzyme und Emulgatoren, was eine CAGR von 10,35 % für Flüssigformate vorantreibt.

Welcher Vertriebskanal weist die höchste CAGR auf?

Gastronomie/HoReCa verzeichnet eine CAGR von 10,08 %, angetrieben durch Cloud-Küchen und Café-Ketten, die vorportionierte, leistungsstarke Zutaten nachfragen.

Seite zuletzt aktualisiert am: