GCC-Markt für Backzutaten – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

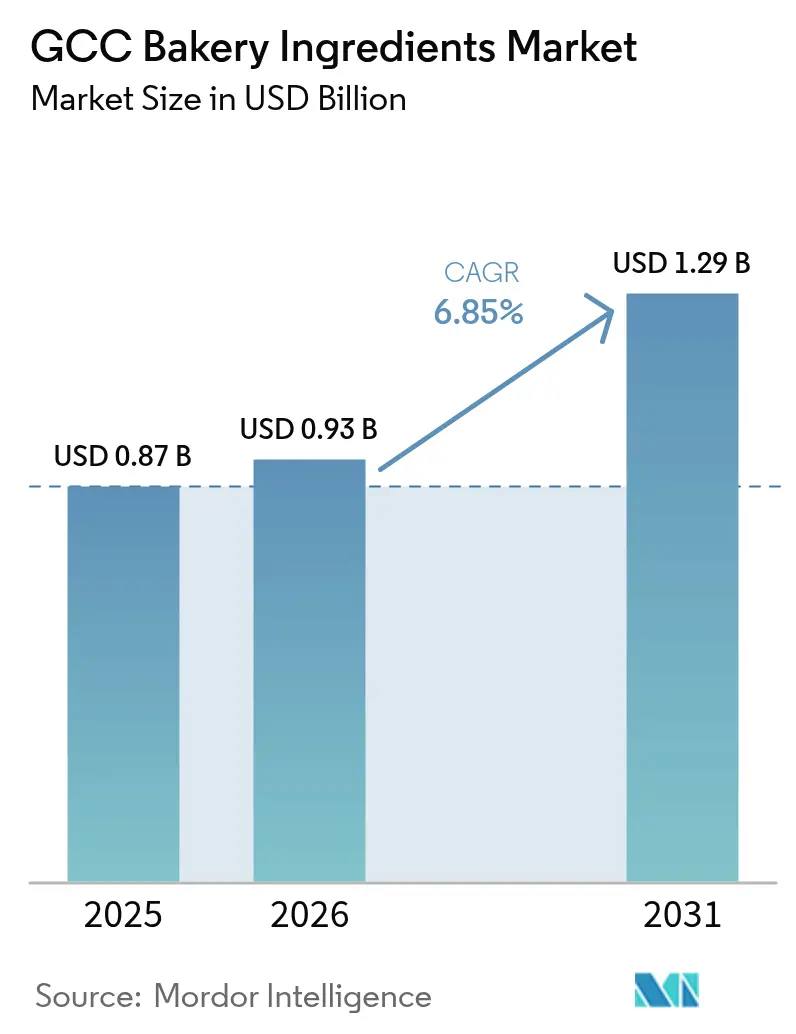

| Marktgröße im Basisjahr (2025) | 0.87 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Markt für Backzutaten – Analyse von Mordor Intelligence

Der GCC-Markt für Backzutaten wird voraussichtlich von 0,87 Milliarden USD im Jahr 2025 auf 0,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,85 % über den Zeitraum 2026–2031 einen Wert von 1,29 Milliarden USD erreichen. Dieser Aufwärtstrend steht im Einklang mit umfassenderen Veränderungen im Lebensmittelverarbeitungssektor der Region, der zunehmend von handwerklicher Kleinproduktion zu halbindustriellen und vollständig industriellen Backbetrieben übergeht, angetrieben durch die steigende Nachfrage nach Convenienceprodukten und standardisierter Qualität bei Backwaren. Diese industrielle Modernisierung reagiert auch auf sich wandelnde regulatorische Rahmenbedingungen; so hat beispielsweise die Saudi-Arabische Behörde für Lebensmittel und Arzneimittel (SFDA) in Zusammenarbeit mit dem Saudi Halal Center die verbindliche Anforderung einer Halal-Zertifizierung für Lebensmittelimporte, die tierische Bestandteile enthalten – darunter bestimmte Öle, Fette, Milchprodukte und Backzutaten – bekräftigt und damit Qualitäts- und Compliance-Standards für regionale Lieferketten gestärkt. Insgesamt ist der GCC-Markt für Backzutaten auf eine anhaltende Premiumisierung, eine vertiefte Einhaltung von Halal-Vorgaben und steigende Investitionen in die lokale Beschaffung ausgerichtet.

Wichtigste Erkenntnisse des Berichts

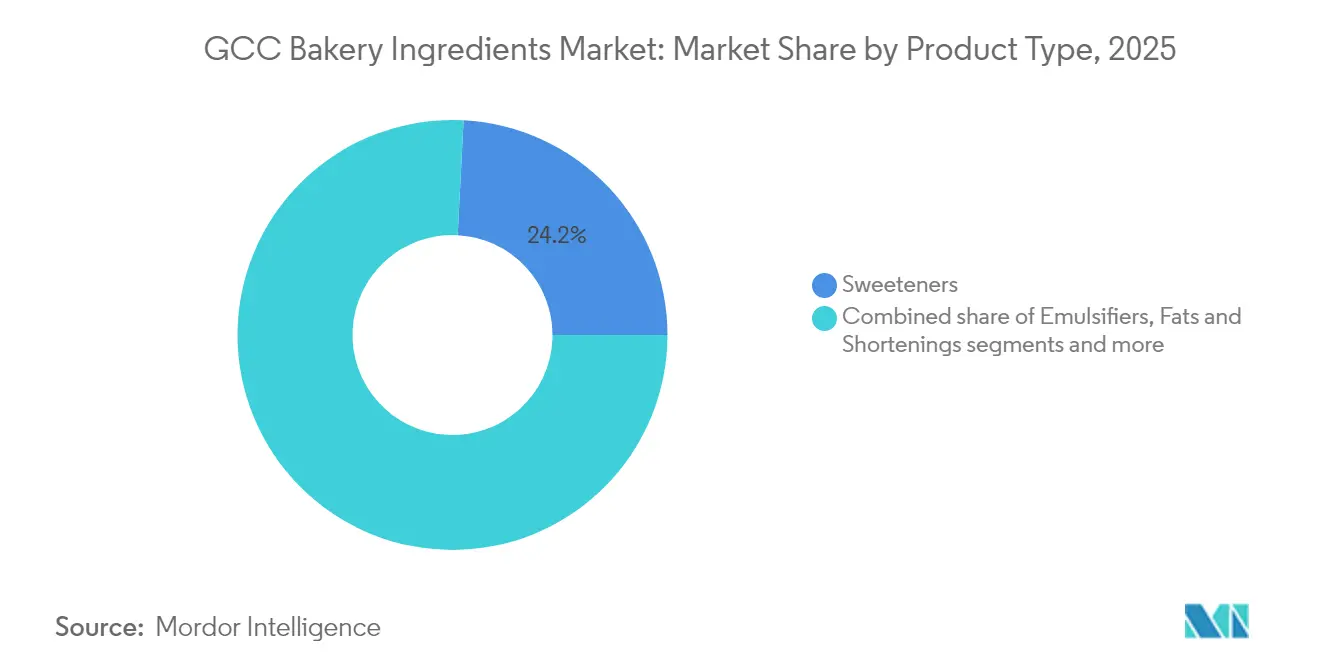

- Nach Zutatentyp führten Süßungsmittel mit einem Umsatzanteil von 24,18 % im Jahr 2025, während Backenzyme bis 2031 mit einer CAGR von 8,25 % zulegen sollen.

- Nach Form entfielen auf Trockenzutaten 62,90 % des Umsatzes im Jahr 2025; flüssige Formate sollen bis 2031 mit einer CAGR von 6,35 % wachsen.

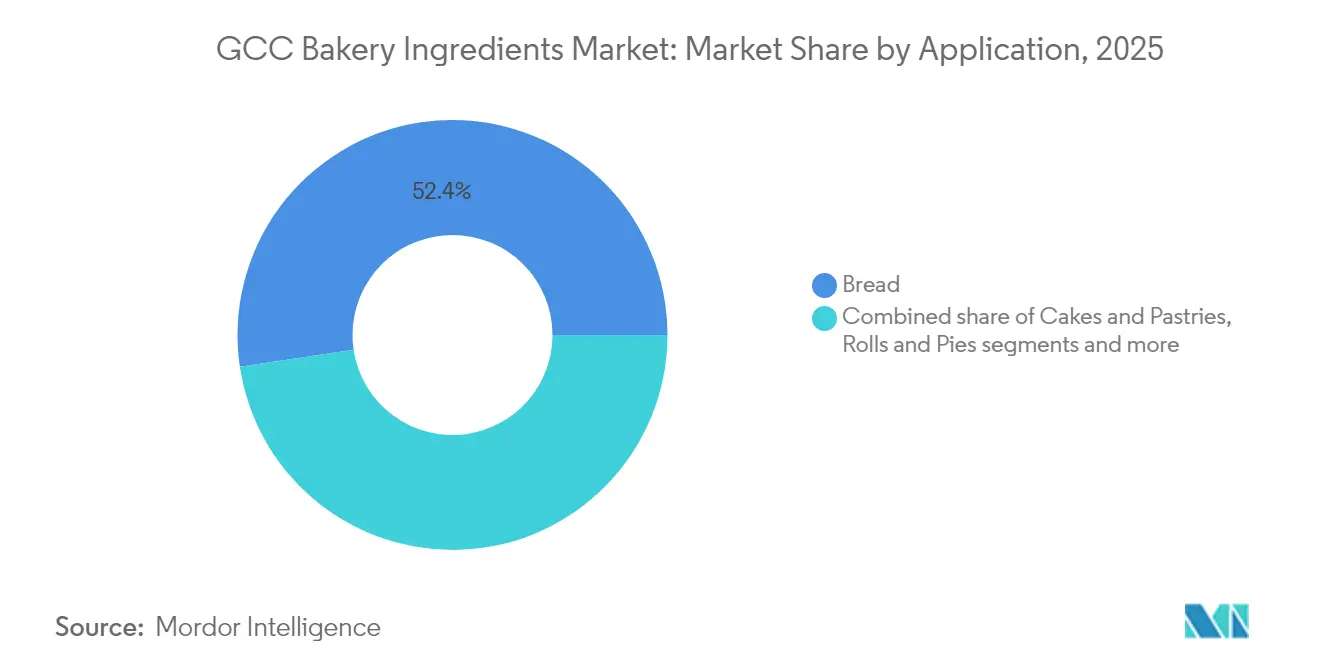

- Nach Anwendung entfiel auf Brot im Jahr 2025 ein Umsatzanteil von 52,35 %, und Kuchen und Gebäck sollen bis 2031 mit einer CAGR von 7,38 % wachsen.

- Nach Endverwendung hielten gewerbliche und industrielle Bäckereien im Jahr 2025 einen Anteil von 50,85 %, während Foodservice- und HoReCa-Kanäle bis 2031 mit einer CAGR von 6,66 % wachsen sollen.

- Nach Geografie sicherte sich Saudi-Arabien im Jahr 2025 einen Anteil von 45,20 % am GCC-Markt für Backzutaten; Katar verzeichnet bis 2031 die höchste CAGR von 7,88 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC-Markt für Backzutaten – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starkes Wachstum verarbeiteter Lebensmittel und Convenienceprodukte | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Wachstum des regionalen Tourismus treibt die Nachfrage nach Backzutaten im GCC | +2.1% | Vereinigte Arabische Emirate, Katar, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit glutenfreier Backwaren erhöht die Nachfrage nach Bindemitteln und Verdickungsmitteln | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Kuwait | Langfristig (≥ 4 Jahre) |

| Verlagerung der Verbraucher hin zu Clean-Label-Produkten und natürlichen Zusatzstoffen aufgrund des Gesundheitsbewusstseins | +1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Expatriate-Gemeinschaften treiben die Nachfrage nach Spezialbackwaren und -zutaten | +1.0% | Vereinigte Arabische Emirate, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| GCC-Markt für Backzutaten verschiebt sich infolge steigender Nachfrage in Richtung Industrialisierung | +1.3% | Saudi-Arabien, Oman, Bahrain | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum verarbeiteter Lebensmittel und Convenienceprodukte

Zunehmende Urbanisierung und die Verbreitung von Haushalten mit zwei Erwerbstätigen verkürzen in der gesamten GCC-Region erheblich die für die Zubereitung von Mahlzeiten aufgewendete Zeit und treiben die Nachfrage nach lagerstabilen Backwaren an, die Ernährung und Genuss mit Convenience verbinden. Saudi-Arabien, das derzeit eine Bevölkerung von 32,5 Millionen Menschen hat, soll bis 2030 40 Millionen erreichen, während der jährliche Zustrom von Millionen ausländischer Arbeitskräfte, die durch groß angelegte Bauprojekte angezogen werden, erhebliche Chancen für verpackte ethnische Lebensmittel schafft. Die junge Bevölkerungsstruktur der Region, bei der 63 % der Bevölkerung unter 30 Jahre alt sind, priorisiert bei Lebensmittelentscheidungen zunehmend Convenience [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Retail Foods Annual – Saudi-Arabien (September 2025)”, fas.usda.gov. Darüber hinaus verzeichneten die Vereinigten Arabischen Emirate im Jahr 2024 568 Lebensmittelverarbeiter, von denen viele auf conveniencefokussierte Angebote wie einzeln verpackte Muffins, vorgeschnittene Sandwichbrote und Tiefkühlteiglinge umstellen, die zu Hause in weniger als 15 Minuten gebacken werden können. Zutatenhersteller begegnen dieser Nachfrage durch die Einführung von Enzymmischungen und Emulgatoren, die die Haltbarkeit ohne Kühlung verlängern – ein entscheidendes Merkmal für Produkte, die in Umgebungstemperatur-Einzelhandelsumgebungen ausgestellt oder in Fahrzeugen der letzten Meile unter extremen Temperaturen von über 40 °C transportiert werden. So bietet Kerry beispielsweise das Backenzym Biobake Fresh Rich an, das die Haltbarkeit süßer Backwaren um bis zu 30 % verlängert, ohne Konservierungsstoffe mit E-Nummern zu verwenden, und damit den Anforderungen des Einzelhandels an sauberere Etiketten entspricht und die Abfallmengen in Hochtemperaturklimata reduziert. Darüber hinaus schafft das wachsende Gesundheitsbewusstsein unter saudischen Verbrauchern, die aktiv nach gesünderen Ernährungsoptionen suchen und bereit sind, für natürliche Produkte einen Aufpreis zu zahlen, eine doppelte Herausforderung für Zutatenhersteller: sowohl Lagerstabilität als auch Clean-Label-Formulierungen zu liefern, was den Markt für Backzutaten in der Region weiter prägt.

Wachstum des regionalen Tourismus treibt die Nachfrage nach Backzutaten im GCC

Die Erholung des Tourismus nach der Pandemie und Investitionen in die Infrastruktur für Mega-Events treiben erhebliche Verschiebungen in der Nachfrage nach Backzutaten im GCC-Gastgewerbesektor an. Die Hotelbelegungsraten in den Vereinigten Arabischen Emiraten erreichten in den ersten 10 Monaten des Jahres 2025 79,3 % und platzierten das Land laut dem Wirtschafts- und Tourismusministerium unter den weltweit und regional führenden Märkten [2]Quelle: Wirtschafts- und Tourismusministerium der Vereinigten Arabischen Emirate, „Dubai-Tourismus-Boom: VAE-Hotelbelegung erreicht 79,3 % im Jahr 2025”, moet.gov.ae. Dieses Wachstum hat die Nachfrage nach flüssigen Emulgatoren, Enzymlösungen und Spezialfetten aufrechterhalten, die für Hotelbäckereien und die Airline-Catering-Branche unverzichtbar sind. Um diesen sich wandelnden Anforderungen gerecht zu werden, bieten Zutatenhersteller Massen-Enzymmischungen und flüssige Emulgatoren an, die die Effizienz zentraler Küchen steigern und gleichzeitig Arbeitskosten senken – ein entscheidender Faktor in Märkten, die mit Arbeitskräftemangel und steigender Lohninflation konfrontiert sind. Das Airline-Catering entwickelt sich ebenfalls zu einem wichtigen Wachstumsbereich, da Fluggesellschaften wie Emirates, Etihad und Qatar Airways jährlich gemeinsam Millionen von Passagieren versorgen. Diese Fluggesellschaften benötigen vorgegärte Brötchen, Tiefkühlgebäck und individuell portionierte Desserts, die ihre Qualität durch Gefrier-Tau-Zyklen und das erneute Erhitzen in der Kabine bewahren – Anforderungen, die Enzymlösungen gegenüber herkömmlichen Verbesserungsmitteln begünstigen. Über Luxushotels hinaus zeigen sich die Ausstrahlungseffekte des Tourismus in der Expansion mittelständischer Hotellerie und Schnellrestaurant-Ketten (QSR) in der gesamten GCC-Region. Internationale Franchise-Unternehmen wie Dunkin', Tim Hortons und Starbucks erhöhen ihre Filialdichten, um Frühstücks- und Snacking-Anlässe zu nutzen, und treiben damit die Nachfrage nach flüssigen Enzymlösungen weiter an, die Haltbarkeit verlängern und die Produktweichheit in Umgebungstemperatur-Präsentation aufrechterhalten. Diese Entwicklungen unterstreichen die entscheidende Rolle innovativer Backzutaten bei der Unterstützung des wachsenden Gastgewerbe- und Foodservice-Sektors der Region.

Steigende Beliebtheit glutenfreier Backwaren erhöht die Nachfrage nach Bindemitteln und Verdickungsmitteln

Gesundheitsbewusstsein und Ernährungsvielfalt treiben die Nachfrage nach glutenfreien Backwaren in der gesamten GCC-Region und stellen technische Herausforderungen dar, die den Bedarf an Hydrokolloiden und modifizierten Stärken erhöhen. Eine Verbraucherbefragung in Saudi-Arabien zeigt, dass die Mehrheit der Befragten aktiv versucht, sich gesund zu ernähren, wobei glutenfreie Produkte selbst unter Nicht-Zöliakie-Verbrauchern als sauberere und natürlichere Optionen an Akzeptanz gewinnen. Der Wegfall von Gluten, einem Protein, das für Struktur, Elastizität und Gasrückhaltung in weizenbasierten Teigen unerlässlich ist, zwingt Bäcker zur Nutzung von Bindemitteln wie Xanthangummi, Guargummi und Pektin sowie Verdickungsmitteln wie modifizierten Stärken und Flohsamenschalen, um Textur zu replizieren und Bröckeligkeit zu verhindern. Al Ghurair Foods' Maisstärkeanlage in KEZAD, Abu Dhabi, produziert modifizierte Stärken, die speziell für glutenfreie Brot- und Keksformulierungen entwickelt wurden und im Vergleich zu nativen Stärken eine überlegene Feuchtigkeitsretention und Krumenweichheit bieten. Regulatorische Entwicklungen unterstützen diesen Trend zusätzlich: GSO-Standards schreiben eine klare Kennzeichnung glutenfreier Produkte und Grenzwerte vor (typischerweise <20 ppm Gluten), was Compliance-Anforderungen schafft, von denen Zutatenhersteller mit robusten Rückverfolgbarkeitssystemen und zertifizierten glutenfreien Produktionslinien profitieren. Darüber hinaus überschneidet sich die in Saudi-Arabien verbindliche Halal-Zertifizierung für importierte Süßwaren, Milchprodukte, Öle und Fette mit dem Markt für glutenfreie Produkte, da viele Hydrokolloide, einschließlich Xanthangummi und Guargummi, eine Halal-Zertifizierung erfordern, um sicherzustellen, dass ihre mikrobiellen Fermentationsquellen nicht aus Schweinefleisch gewonnen werden. Diese Faktoren unterstreichen insgesamt die wachsenden Chancen für Zutatenhersteller, die sich wandelnden Anforderungen des glutenfreien Backwarensegments in der Region zu bedienen.

Verlagerung der Verbraucher hin zu Clean-Label-Produkten und natürlichen Zusatzstoffen aufgrund des Gesundheitsbewusstseins

Die Verbraucherpräferenzen in der GCC-Region verlagern sich zunehmend in Richtung Clean-Label-Produkte und natürliche Zusatzstoffe, angetrieben durch ein gesteigertes Gesundheitsbewusstsein und einen Fokus auf lebensstilobezogene Gesundheitsbedenken. Dieser Trend hat zu einer stärkeren Prüfung der Zutatenlabels geführt, wobei Verbraucher aktiv künstliche Konservierungsstoffe, synthetische Farbstoffe und chemische Emulgatoren meiden. Stattdessen wächst die Nachfrage nach Backwaren, die mit minimal verarbeiteten, aus natürlichen Quellen stammenden und leicht erkennbaren Zutaten hergestellt werden. Die Verbreitung von Gesundheitsproblemen wie Adipositas, Diabetes, Verdauungsstörungen und Nahrungsmittelempfindlichkeiten in den GCC-Ländern hat diese Verschiebung weiter verstärkt. So zeigten beispielsweise Daten der Allgemeinen Behörde für Statistik, dass im Jahr 2024 23,1 % der Erwachsenen ab 15 Jahren in Saudi-Arabien als adipös eingestuft wurden, was den Bedarf an gesünderen und transparenteren Lebensmitteloptionen unterstreicht [3]Quelle: Allgemeine Behörde für Statistik, „Veröffentlichung der Statistiken zu Gesundheitsdeterminanten 2024”, stats.gov.sa. Als Reaktion darauf passen Backwarenhersteller ihre Formulierungsstrategien an, um diesen sich wandelnden Verbrauchererwartungen gerecht zu werden. Sie integrieren zunehmend Clean-Label-Enzyme, natürliche Emulgatoren wie Lecithin, fermentationsbasierte Teigverbesserer, pflanzlich gewonnene Farbstoffe und natürliche Konservierungslösungen in ihre Produkte. Diese Anpassungen zielen darauf ab, den Verbraucherwünschen nach gesünderen Optionen gerecht zu werden und gleichzeitig sicherzustellen, dass Produktqualität und Haltbarkeit nicht beeinträchtigt werden. Dieser Wandel im Verbraucherverhalten und in den Herstellungspraktiken verändert den Markt für Backzutaten im GCC grundlegend und bietet Branchenbeteiligten sowohl Herausforderungen als auch Chancen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Preisvolatilität bei Rohstoffen | -1.2% | Alle Länder des Golfkooperationsrates | Kurzfristig (≤ 2 Jahre) |

| Lieferketten-Abhängigkeit von Importen bei Spezialzutaten | -0.9% | Kuwait, Bahrain, Oman | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Fragmentierung im GCC | -0.5% | Alle Länder des Golfkooperationsrates | Langfristig (≥ 4 Jahre) |

| Klimabedingte Herausforderungen für Haltbarkeit und Lagerung | -0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisvolatilität bei Rohstoffen

Die hohe Preisvolatilität bei Rohstoffen stellt eine erhebliche Herausforderung im GCC-Markt für Backzutaten dar, erzeugt Kostendruck entlang der gesamten Lieferkette und erschwert Preisstrategien für Hersteller. Wesentliche Zutaten wie Emulgatoren, Enzyme und natürliche Spezialzusatzstoffe sind besonders von globalen Rohstoffpreisschwankungen, klimabedingten Lieferunterbrechungen, geopolitischen Spannungen und Änderungen der Handelspolitik betroffen. Da die meisten GCC-Länder stark auf Importe dieser Rohstoffe angewiesen sind, beeinflussen Schwankungen bei internationalen Preisen, Frachtkosten und Wechselkursen die Beschaffungskosten für Backzutatenhersteller und industrielle Bäckereien direkt. Diese Volatilität macht es schwierig, langfristige Bezugsverträge abzuschließen, und zwingt Hersteller häufig dazu, entweder steigende Kosten zu absorbieren, was die Gewinnmargen komprimiert, oder sie an die Verbraucher weiterzugeben, was die Wettbewerbsfähigkeit im preissensiblen Massenbackwarensegment verringert. Die Situation ist bei Clean-Label- und Naturzutaten besonders kompliziert, die im Allgemeinen teurer sind und weniger anpassungsfähige Lieferketten aufweisen als synthetische Alternativen. Infolgedessen stören häufige Rohstoffpreisschwankungen die Formulierungskonsistenz, behindern die Produktionsplanung und verlangsamen die Einführung hochwertiger und innovativer Backzutaten. Diese Faktoren hemmen insgesamt das Gesamtwachstum des GCC-Marktes für Backzutaten, da Hersteller mit anhaltenden Herausforderungen bei der Aufrechterhaltung der Kosteneffizienz und der Erfüllung der Verbrauchernachfrage nach hochwertigen, erschwinglichen Produkten konfrontiert sind.

Lieferketten-Abhängigkeit von Importen bei Spezialzutaten

Die Abhängigkeit von Importen für Spezialzutaten stellt eine erhebliche Herausforderung für die Stabilität des GCC-Marktes für Backzutaten dar und erhöht dessen Anfälligkeit für externe Störungen. Die meisten GCC-Länder sind aufgrund begrenzter heimischer Produktionskapazitäten und der Verfügbarkeit von Rohstoffen auf importierte Spezialbackzutaten wie Clean-Label-Enzyme, natürliche Emulgatoren, funktionelle Ballaststoffe, Kakaoderivate, Spezialfette, Hefeextrakte und pflanzliche Zusatzstoffe angewiesen. Diese Abhängigkeit erhöht die Anfälligkeit des Marktes gegenüber Risiken aus globalen Lieferkettenunterbrechungen, geopolitischen Spannungen, Hafenstaus, regulatorischen Änderungen sowie Schwankungen bei Frachtkosten und Lieferzeiten. Verzögerungen bei Lieferungen oder plötzliche Angebotsengpässe können Produktionspläne für industrielle Bäckereien und Zutatenhersteller stören, insbesondere solche, die Premium-, Clean-Label- oder funktionelle Backwaren herstellen, die präzise Formulierungen erfordern. Darüber hinaus führt die Abhängigkeit von importierten Spezialzutaten häufig zu höheren Landed Costs, Einfuhrzöllen und Compliance-Kosten im Zusammenhang mit unterschiedlichen Lebensmittelsicherheits- und Kennzeichnungsvorschriften, was Gewinnmargen belasten und die Preisflexibilität einschränken kann. Diese Herausforderungen verringern die Fähigkeit des Marktes, effektiv auf Nachfrageschwankungen zu reagieren, erhöhen die operative Unsicherheit und entmutigen kleinere oder mittelgroße Akteure, fortschrittliche Spezialzutaten einzusetzen. Infolgedessen wird das Gesamtwachstum des GCC-Marktes für Backzutaten gehemmt, wobei die Lieferkettenabhängigkeit als kritische Barriere für die Einführung innovativer und funktioneller Zutaten in der Region wirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Enzyme treiben Innovation, Süßungsmittel dominieren das Volumen

Im Jahr 2025 beherrschten Süßungsmittel mit einem dominanten Anteil von 24,18 % den GCC-Markt für Backzutaten, vorrangig angetrieben durch ihre Nachfrage in Brot, Keksen und Gebäck. Dieser Trend unterstreicht die tief verwurzelte Vorliebe der Region für traditionelle und süße Backwaren. Die kulturelle Neigung der Region zu zuckerreichen Köstlichkeiten – von Kuchen bis hin zu süßen Broten – hat historisch die Einkaufsmuster für Zutaten sowohl bei gewerblichen als auch bei Einzelhandelsbäckern geprägt. Als Reaktion darauf führen Marktteilnehmer innovative Produkte ein, um der Nachfrage gerecht zu werden; so bietet beispielsweise Tate & Lyle TASTEVA® M an. Dieser Stevia-basierte Süßstoff nutzt proprietäre Biokonversionstechnologie, um einen sauberen, zuckerähnlichen Geschmack zu einem wirtschaftlichen Preis zu bieten, ideal für Backwaren. Unterdessen haben sich Backenzyme als das am schnellsten wachsende Segment des Marktes etabliert und verzeichnen eine beeindruckende CAGR von 8,25 %. Dieser Anstieg signalisiert eine strategische Verlagerung hin zu Clean-Label-Lösungen, die Haltbarkeit, Textur und Konsistenz verbessern. Andere Zutatenkategorien entwickeln sich weiter und bewältigen Liefer- und Funktionalitätsherausforderungen. Bäcker tendieren zunehmend zu funktionellen Lösungen, weg von traditionellen chemischen Verbesserungsmitteln. Diese Lösungen erfüllen nicht nur ernährungsbezogene Bedürfnisse – wie glutenfreie oder zusatzstoffarme Brote – sondern entsprechen auch den Verbraucherwünschen nach Frische und natürlichen Verarbeitungshilfen.

Die zunehmende Einführung von Enzymen, einschließlich Amylasen, Proteasen und Lipasen, unterstreicht einen technologischen Wandel im Zutatengebrauch. Diese Enzyme verbessern die Fermentationskontrolle, Krumenweichheit und die Gesamtkonsistenz des Produkts und gewinnen sowohl in industriellen als auch in handwerklichen Bäckereien an Bedeutung. Die Zutatenszenerie des GCC ist daher durch eine harmonische Mischung aus traditionellen Süßungsmitteln für Geschmack und dem rasanten Aufstieg von Enzymsystemen für funktionelle Qualität gekennzeichnet. Da die Region auf Gesundheits-, Qualitäts- und Clean-Label-Trends reagiert, gestaltet dieser doppelte Fokus Produktportfolios um und lenkt sie in Richtung nachhaltiger und gesundheitsbewusster Backwarenlösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssig gewinnt durch Präzisionsdosierung, Trocken behauptet Kostenvorteil

Im Jahr 2025 dominierten Trockenzutaten den GCC-Markt für Backzutaten mit einem Anteil von etwa 62,90 % am Gesamtanteil, vorrangig aufgrund ihrer Vorteile bei niedrigeren Frachtkosten und der komfortablen Lagerung bei Umgebungstemperatur. Dennoch verzeichnen flüssige Systeme, einschließlich vorab dispergiertem Lecithin und gebrauchsfertigen Enzymmischungen, ein robustes Wachstum mit einer CAGR von 6,35 %, was steigende Investitionen in die Automatisierung widerspiegelt, die präzise Dosierung und staubfreie Handhabung erfordern. So reduzieren beispielsweise Cargills flüssige Monoglyceridmischungen die Mischzeit um bis zu 20 % – ein Merkmal, das für große und mittelgroße Gewerbebäckereien besonders attraktiv ist, die ihre Produktionseffizienz verbessern wollen.

Trotz dieser industriellen Verschiebung bevorzugen kleinere Bäckereien weiterhin Pulver, da diese Formate die Flexibilität, verlängerte Haltbarkeit und einfache Handhabung bieten, die für den Einzel- und Kleinbetrieb unerlässlich sind. Parallel dazu ist Al Ghurairs Stärkeproduktion auf die Präferenz von Keksherstellern für Trockenzutaten ausgerichtet und verbessert gleichzeitig die Feuchtigkeitsretention in Fertigprodukten, was die anhaltende Relevanz von Pulvern in bestimmten Anwendungen demonstriert. Folglich haben industrielle und halbindustrielle Betriebe, die zunehmend flüssige Zutaten für Effizienzgewinne einsetzen, und kostenempfindliche sowie kleinere Betreiber im GCC-Markt, die auf trockene Pulver angewiesen bleiben, eine Koexistenz beider Zutatenformate in der gesamten Region zur Folge.

Nach Anwendung: Brot verankert das Volumen, Kuchen und Gebäck beschleunigen das Wachstum

Brot hat im Jahr 2025 einen bedeutenden Anteil von 52,35 % am GCC-Markt für Backzutaten, angetrieben durch den konstanten Konsum von Fladenbroten und Sandwichbroten in der Region. Diese Nachfrage hält den Bedarf an wesentlichen Zutaten wie Mehl, Enzymen und Konservierungsstoffen aufrecht, die auf die Produktion von Grundnahrungsmitteln zugeschnitten sind. Die Dominanz von Brot verankert das Zutatensystem und sichert eine stabile Nachfrage für Massenlieferanten, während Formulatoren brotspezifische Verbesserungsmittel für verwandte Segmente wie Brötchen und Pasteten anpassen können, die im Airline- und Hotel-Catering weit verbreitet sind. Almara's Marke L'Usine verdeutlicht, wie Clean-Label-Sauerteigbrote und Blätterteiggebäck die Volumenführerschaft von Brot mit Premium-Ambitionen verbinden und Innovation bei natürlichen Triebmitteln und stabilen Emulgatoren fördern, die die Haltbarkeit ohne synthetische Zusatzstoffe verlängern und traditionelle Grundnahrungsmittel mit den sich wandelnden Verbraucherpräferenzen für Qualitätsverbesserungen in Einklang bringen.

Kekse und Biskuits haben nach der Pandemie über E-Grocery-Kanäle an Dynamik gewonnen und nutzen ihre Lagerstabilität, um die Nachfrage nach Texturierungsmitteln und Antioxidantien anzutreiben, die die Knusprigkeit während der verlängerten Distribution aufrechterhalten. Kuchen und Gebäck expandieren mit einer CAGR von 7,38 %, unterstützt durch steigende verfügbare Einkommen und die Expatriate-Nachfrage nach Premium-Patisserien, was den Bedarf an spezialisierten Zutaten wie Belüftungsmitteln, Fruchtpürees und Schokoladeninklusionen intensiviert. Spezialprodukte wie glutenfreie Wraps und pflanzliche Croissants entstehen, um gesundheitsbewusste Verbrauchertrends anzusprechen und die Nachfrage nach alternativen Mehlen, Hydrokolloiden und pflanzlichen Proteinen anzutreiben. Diese Entwicklungen stehen im Einklang mit den Clean-Label-Stabilisatoren, die das E-Commerce-Wachstum bei Keksen unterstützen, und verbreitern Zutatportfolios, um sowohl Premium-Produktentwicklungen als auch Innovationen bei Schnellrestaurants gerecht zu werden, und stellen sicher, dass der Markt traditionelle Grundnahrungsmittel mit Diversifizierung in Einklang bringt, um dem sich wandelnden Verbraucherbedarf gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Industrieller Maßstab dominiert, Foodservice-Kanäle legen zu

Es wird erwartet, dass gewerbliche und industrielle Bäckereien im Jahr 2025 für 50,85 % der Nachfrage nach Backzutaten stehen. Diese Bäckereien nutzen Skaleneffekte und eine hohe Produktionsvolumen, um langfristige Supermarktverträge zu sichern und eine konsistente Beschaffung wichtiger Zutaten wie Mehl, Enzyme und Konservierungsstoffe zu gewährleisten, die für die Massenproduktion von Fladenbroten und Brotlaiben optimiert sind. Diese industrielle Dominanz schafft eine stabile Volumenbasis und fördert Lieferanteninvestitionen in Massenlogistik. Diese Investitionen unterstützen direkt den Foodservice- und HoReCa-Sektor (Hotels, Restaurants und Cafés), der mit einer CAGR von 6,66 % wachsen soll, angetrieben durch Tourismuswachstum, neue Restauranteröffnungen und fortschrittliche Hotelcatering-Betriebe. Beispielsweise demonstriert die Vermietung von 1,7 Millionen Quadratfuß durch Dubai Industrial City an über 25 Lebensmittel- und Getränkekunden im Jahr 2024, wie industrielle Infrastruktur die Zutatenachfrage unterstützt und großmaßstäbliche Bäckereien mit nachgelagerten Serviceanforderungen verbindet.

Das schnelle Wachstum von Foodservice und HoReCa wird weiter durch E-Grocery-Plattformen wie Noon und Talabat unterstützt, die Spezialmehl, Enzymverbesserer und Back-Fertiglösungen direkt an Haushalte liefern und die Vielseitigkeit von Zutaten kanalübergreifend verbessern. Digitale Beschaffungstools, wie das Bestellsystem von The Chefs' Warehouse und die myBidfood-App von Bidfood, optimieren Lieferketten durch verbesserte Rückverfolgbarkeit und ermöglichen Just-in-time-Lieferungen für Großbetriebe. Zutatenhersteller wie Puratos und Lesaffre spielen eine strategische Rolle, indem sie Enzymmischungen, Teigkonditionierer und Verbessersysteme anbieten, die sowohl auf die industrielle Großproduktion als auch auf die anspruchsvollen Anforderungen von HoReCa zugeschnitten sind. Zentralküchen entwickeln sich zu wichtigen Knotenpunkten, die technische Unterstützung und individuelle Lösungen benötigen, um Modernisierungsanforderungen zu erfüllen. Gleichzeitig erweitern E-Grocery-Plattformen professionelle Zutaten, wie Bunges Spezialweizenmehle, in das Heimbacken und schaffen einheitliche Nachfragemuster, die Lieferanten mit kanalübergreifender Expertise belohnen und das Wachstum im Markt für Backzutaten festigen.

Geografische Analyse

Im Jahr 2025 behauptete Saudi-Arabien eine dominante Position im GCC-Markt für Backzutaten und erzielte rund 45,20 % des Gesamtumsatzes. Diese Führungsposition wird durch das ambitionierte Ziel des Königreichs gestärkt, bis 2030 USD 70 Milliarden in die Lebensmittelverarbeitung zu investieren, was eine robuste Nachfrage nach industriellen Enzymmischungen, Spezialfetten und natürlichen Süßungsmitteln in großem Maßstab stimuliert. Regulatorische Dynamiken haben ebenfalls eine entscheidende Rolle gespielt: Seit 2019 hat die Einführung der verbindlichen Halal-Zertifizierung für importierte Süßwaren, Fette und andere Zutaten eine Compliance-Barriere errichtet. Dies begünstigt Lieferanten mit lokaler Produktion oder etablierten Rückverfolgbarkeitssystemen und stellt gleichzeitig eine Herausforderung für kleinere internationale Akteure dar, die mit den Anforderungen der saudi-arabischen FDA nicht vertraut sind.

Katar entwickelt sich schnell zum am schnellsten wachsenden Markt im GCC mit einer prognostizierten CAGR von 7,88 % bis 2031. Dieses Wachstum wird durch die nach der Fußball-WM aufgebaute Hospitality-Infrastruktur und die Diversifizierungsziele der nationalen Vision 2030 des Landes gestützt. Der Katarische Nationale Tourismusrat berichtet, dass das Land im Jahr 2023 4 Millionen Besucher empfangen hat, was einem Anstieg von 60 % gegenüber dem Vorjahr entspricht. Gleichzeitig verzeichnete der Unterkunfts- und Lebensmitteldienstleistungssektor im ersten Halbjahr 2025 eine Expansion von 13,6 %. Zusammen mit einer Expatriate-Bevölkerung von 3,1 Millionen im ersten Quartal 2024 hat dieser Anstieg die Nachfrage nach Spezialbackzutaten – von Süßungsmitteln, Aromen, Fetten, Backfetten und mehr – erheblich gesteigert.

Die Vereinigten Arabischen Emirate (VAE) sind der zweitgrößte Markt, angetrieben durch Dubais Bedeutung als regionaler Foodservice-Hub und Abu Dhabis zukunftsorientierte Investitionen in Lebensmittelsicherheitsinfrastruktur. Daten des Wirtschaftsministeriums der Vereinigten Arabischen Emirate zeigen einen Anstieg der Hoteleinnahmen um 7 % im ersten Halbjahr 2024 sowie einen Anstieg der Gästeanreisen um 10,5 %. Dieser Anstieg trieb die Belegungsraten auf 79,5 % und verstärkte damit die Nachfrage nach flüssigen Emulgatoren, Enzymlösungen und Spezialfetten in Hotelbäckereien und Airline-Catering-Betrieben. Während Kuwait, Bahrain und Oman kleinere Marktanteile halten, bieten sie einzigartige Nischenchancen. In Kuwait tendiert eine anspruchsvolle Verbraucherbasis zu Premium-europäischen Gebäcksorten und treibt damit eine erhöhte Nachfrage nach Spezialmehlen, Emulgatoren und Süßungsmitteln an. Bahrains begrenzte Geografie ermöglicht die rasche Distribution frischer Backwaren und ebnet den Weg für Just-in-time-Zutatenlieferketten. Omans aufblühender Tourismus, insbesondere in Maskat und Salalah, katalysiert das Wachstum von Hotel- und Resortbäckereien, die allesamt eine stetige Versorgung mit hochwertigen Zutaten – von Clean-Label-Enzymen bis hin zu funktionellen Fetten und natürlichen Süßungsmitteln – benötigen.

Regulatorisches Umfeld

Backwarenzutaten, die auf dem GCC-Markt in Verkehr gebracht werden, müssen die technischen Anforderungen der Gulf Standardization Organization (GSO) erfüllen, wobei die nationalen Behörden Registrierungs-, Kennzeichnungs- und Importfreigabeprozesse durchführen. Zu den wichtigsten übergreifenden Eckpfeilern zählen GSO 9:2022 zur Kennzeichnung vorverpackter Lebensmittel und der aktualisierte Rahmen für zugelassene Zusatzstoffe sowie GSO 2500:2025 (das GSO 2500:2022 ab Oktober 2025 ersetzte), die sich auf Emulgatoren, Farbstoffe, Süßungsmittel und enzymhaltige Verbesserungssysteme auswirken, die in Brot, Kuchen und Keksen verwendet werden.

Die Compliance-Prozesse auf Länderebene gehen über harmonisierte Standards hinaus. In Saudi-Arabien wirken sich die Aufsicht der SFDA und die verstärkte Halal-Zertifizierungspflicht für importierte Lebensmittel mit tierischen Bestandteilen auf Zutatenkategorien wie Fette, Öle, milchbasierte Zutaten und bestimmte Verarbeitungshilfsstoffe aus. In den VAE erfolgt die Produktregistrierung über die obligatorische ZAD-Plattform unter dem Ministry of Industry and Advanced Technology (MoIAT), wobei die UAE.S-Anforderungen häufig an GSO- und Codex/ISO-Benchmarks angeglichen sind, was die Bedeutung der Dossierbereitschaft (Spezifikationen, Kennzeichnung und Rückverfolgbarkeit) für Lieferanten erhöht, die länderübergreifende GCC-Kunden bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Backwarenzutaten im GCC stützt sich auf die globale Beschaffung von Spezialzutaten und lokale Wertschöpfung durch Mischung und Anwendungsunterstützung. Vorgelagerte Zutaten wie Spezialfette, Enzyme, Hydrokolloide, Aromen und funktionelle Süßungsmittel werden üblicherweise importiert, während sich die inländische Aktivität auf die Sekundärverarbeitung konzentriert, einschließlich Trockenmischung, Flüssigmischung und Systemformulierung, die auf Industriebäckereien und Großküchen im Foodservice-Bereich zugeschnitten ist. Die VAE und Saudi-Arabien fungieren als wichtige Zentren für Formulierung, Distribution und technischen Service, unterstützt durch nationale Lebensmittelindustrie-Cluster und grenzüberschreitenden Handel innerhalb des GCC-Rahmens.

Nachgelagert bewegen sich die Zutaten durch direkte Belieferung großer gewerblicher und industrieller Bäckereien sowie über Vertriebspartner, die mittelgroße Bäckereien, HoReCa und den Einzelhandel/Privathaushalte bedienen. Reibungspunkte in der Wertschöpfungskette betreffen vor allem die dokumentationsintensive Compliance für Zusatzstoffe und Kennzeichnung gemäß den GSO-Anforderungen sowie die Halal-Absicherung für Formulierungen, die tierische Bestandteile oder fermentationsbasierte Zutaten verwenden. Klima- und Lagerbeschränkungen im Golfraum prägen zudem Logistikentscheidungen und begünstigen Lieferanten, die stabile Verpackungsformate, kontrollierte Lagerung und gleichbleibende Qualität während des Transports bei hohen Temperaturen bieten können.

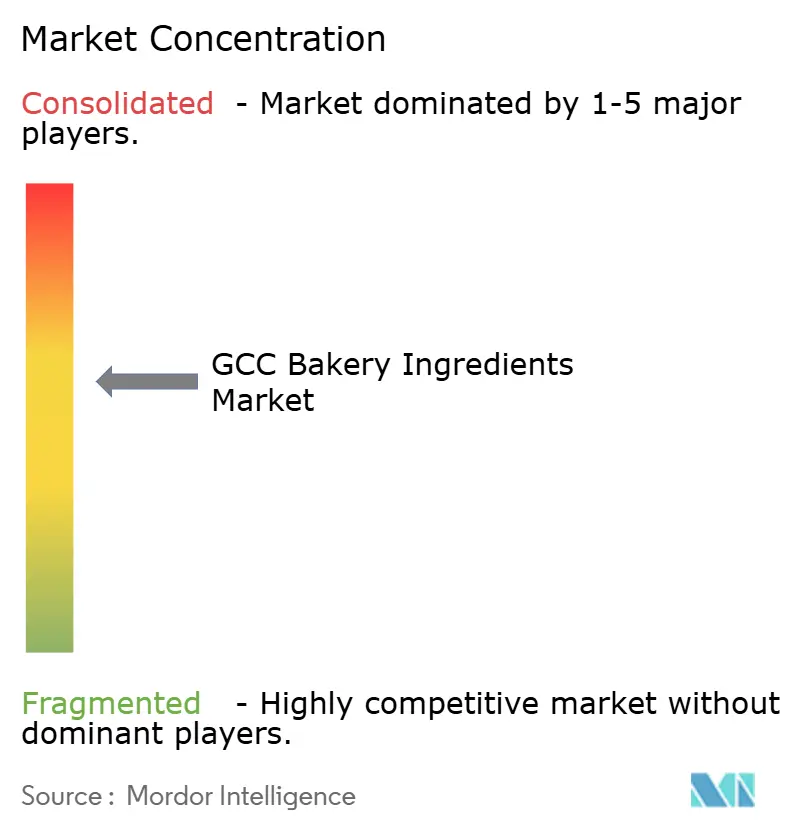

Wettbewerbslandschaft

Der GCC-Markt für Backzutaten ist durch intensiven Wettbewerb zwischen globalen Marktführern wie Cargill Incorporated, Archer Daniels Midland (ADM), Kerry Group, Puratos Group und Lesaffre sowie regionalen Akteuren wie IFFCO Group, Almarai und Agthia gekennzeichnet. Diese Unternehmen konzentrieren sich strategisch auf Enzymmischungen, Spezialfette und natürliche Farben, um Marktanteile zu gewinnen, was einen moderat konsolidierten Markt widerspiegelt. Während internationale Akteure technische Dienstleistungen, Clean-Label-Innovationen und Enzymlösungen für Haltbarkeitsverlängerung, Teigmaschinierbarkeit und Produktkonsistenz betonen, nutzen regionale Unternehmen lokale Fertigung, Halal-zertifizierte Lieferketten und etablierte Vertriebsnetze, insbesondere in volumenstarken Brot- und Kekssegmenten.

Der Markt erlebt auch aufkommende Chancen, die durch sich wandelnde Verbraucherbedürfnisse und funktionelle Innovationen getrieben werden. Enzymbasierte Emulgatorsubstitute, pflanzlich gewonnene Proteine für vegane Bäckereien und hitzestabile Formulierungen für das Hochtemperaturklima des GCC gewinnen an Bedeutung, da Hersteller nach Clean-Label-Lösungen zur Verlängerung der Haltbarkeit ohne synthetische Konservierungsstoffe suchen. Im Mai 2025 führte Novonesis Emulgator-Eliminierungs-Enzymlösungen ein, mit denen Bäcker DATEM und SSL durch Amylase-Mischungen ersetzen können, die die Teigmaschinierbarkeit verbessern und gleichzeitig Clean-Label-Anforderungen erfüllen – eine Lösung, die angesichts steigender Zutatenkosten und strengerer Kennzeichnungsstandards der Golfstandardisierungsorganisation (GSO) besonders relevant ist. Kleinere Akteure wie Gulf Flavours & Fragrances FZCO und Bakels Group erschließen Nischen, indem sie maßgeschneiderte Aromasysteme und vorgemischte Zutatenlösungen anbieten, die auf regionale Geschmäcker zugeschnitten sind, einschließlich Dattel, Kardamom und Safran, und so die Formulierung für mittelgroße Bäckereien ohne eigene Forschungs- und Entwicklungskapazitäten vereinfachen.

Technologische Fortschritte beschleunigen die Entwicklung der Branche. Bei der Gulfood Manufacturing 2025 präsentierten Aussteller Tunnelöfen mit 480 m² Backfläche, Waffellinien mit einer Produktion von 200–250 Stück pro Minute und automatisierte Mehl- und Zuckerhandhabungssysteme, was den Trend zur Hochdurchsatz- und automatisierten Produktion hervorhebt. Diese Entwicklungen begünstigen Lieferanten, die flüssige Zutatenformate, Präzisionsdosiersysteme und technischen Support bieten, im Einklang mit dem Industrie-4.0-Schwerpunkt auf Prozessüberwachung, Konsistenz und Abfallreduzierung. Regulatorische Komplexität bleibt jedoch eine wesentliche Herausforderung. Strenge GSO-Standards und die saudi-arabische FDA-Halal-Zertifizierungsanforderungen schaffen hohe Markteintrittsbarrieren, von denen etablierte Akteure mit lokaler technischer Expertise und rückverfolgbaren Lieferketten profitieren, während neue Marktteilnehmer Schwierigkeiten haben, sechs verschiedene nationale Regulierungsrahmen zu navigieren. Folglich bevorzugt der Markt Unternehmen, die technologische Innovation, funktionelle Zutatenkompetenz und regulatorische Compliance kombinieren können, und positioniert sie zur Erschließung sowohl von Volumen als auch von Wert im GCC-Sektor für Backzutaten.

Marktführer im GCC-Markt für Backzutaten

Cargill Inc.

Archer Daniels Midland

Kerry Group

Lesaffre

Puratos Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung von Zutaten- und Backwarenproduktionskapazitäten schafft Wachstumsspielraum für Stärkederivate, Süßungsmittel und funktionelle Backwarensysteme, die die Importabhängigkeit verringern. Al Ghurair Foods ist ein direkter Ankerpunkt, da das Unternehmen auf der Gulfood 2026 eine Wachstumsstrategie ankündigte, die die Einführung von PURL umfasst, einem Zutatenportfolio, das Stärken, Süßungsmittel, Spezialmehle und Flüssigei umfasst, zusammen mit Investitionen im Zusammenhang mit industriellen Lebensmittelzutaten. Das Unternehmen wurde außerdem mit dem Bau der ersten Maisstärkefabrik der VAE in KEZAD in Verbindung gebracht, die Stärken, Glukose und Maltodextrin produzieren soll. Diese Schritte unterstützen die lokale Verfügbarkeit wichtiger Füll- und Texturzutaten, die in Keksen, Kuchen und glutenfreien Formulierungen verwendet werden.

Der Ausbau der regionalen Backwarenproduktion und die Integration über verschiedene Kanäle unterstützen die Nachfrage nach konsistenten, standardisierten Zutatensystemen und technischen Dienstleistungen. Im Januar 2026 nahm Salalah Mills eine Backwarenproduktionsanlage im Wert von 25 Millionen RO in der Khazaen Economic City, Oman, in Betrieb. BinDawood Holding schloss den Erwerb einer 51%-Beteiligung an Wonder Bakery für 96,9 Millionen AED ab, was die anhaltende Investition in industrielle Backkapazitäten und die Widerstandsfähigkeit der Lieferkette widerspiegelt. Neben diesen Kapazitätserweiterungen erhöhen eine strengere Zusatzstoffregulierung gemäß GSO 2500:2025 und Kennzeichnungsanforderungen gemäß GSO 9:2022 den Wert konformer Reformulierungswerkzeuge, einschließlich Clean-Label-Enzymsysteme, Lösungen zur Emulgatorreduktion und rückverfolgbarer Zutatenbeschaffung, die in mehreren GCC-Märkten umgesetzt werden können.

Aktuelle Branchenentwicklungen

- März 2026: Cargill kündigte eine Erweiterung seiner Anlage in Port Klang, Malaysia, mit einer neuen Produktionslinie für Spezialfette für Anwendungen in Backwaren und Süßwaren an. Die zusätzliche Kapazität unterstützt die Verfügbarkeit von Spezialfetten, die in Backfetten und Füllungen verwendet werden, was die Lieferzeiten verkürzen und die Formulierungsoptionen für multinationale und regionale Backwarenkunden, die über globale Netzwerke versorgt werden, erweitern kann.

- Dezember 2025: GNT eröffnete ein Anwendungslabor in Dubai, um Hersteller zu unterstützen, die EXBERRY-Farbstoffe auf pflanzlicher Basis im gesamten Nahen Osten verwenden. Mit lokaler Farbabstimmung und Stabilitätstests stärkt die Anlage die Markteinführungsgeschwindigkeit für Clean-Label-Farbsysteme in Backwaren gemäß den GCC-Kennzeichnungs- und Zusatzstoffanforderungen.

- November 2024: Tate & Lyle führte auf der Gulfood Manufacturing den Stevia-Süßstoff TASTEVA M ein, der für die Zuckerreduktion in Kuchen und Feingebäck bei gleichzeitigem Erhalt des Mundgefühls positioniert ist. Die Einführung erweiterte das Werkzeugkasten für Reformulierungen in süßen Backwarenkategorien, da Hersteller auf die Anforderungen an Clean-Label- und zuckerreduzierte Produktentwicklung reagieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der Zutaten, die zur Herstellung von Backwaren in den GCC-Ländern verwendet werden, erfasst an dem Punkt, an dem die Zutaten an gewerbliche Bäckereien, Einzelhandelsbäckereien und Foodservice-Bäckereien verkauft werden.

Umfangsausschlüsse: Ausgeschlossen sind der Verkauf fertiger Backwaren, Backausrüstung, Verpackung sowie Arbeitskräfte und Dienstleistungen in Bäckereien im Ladengeschäft.

Übersicht der Segmentierung

- Nach Zutatentyp

- Backenzyme

- Emulgatoren

- Fette und Backfette

- Süßungsmittel

- Farben und Aromen

- Weitere

- Nach Form

- Trocken

- Flüssig

- Nach Anwendung

- Brot

- Kuchen und Gebäck

- Kekse und Biskuits

- Brötchen und Pasteten

- Donuts und Muffins

- Weitere

- Nach Endverwendung

- Gewerbe/Industrie

- Einzel-/Haushaltshandel

- Foodservice/HoReCa

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Kuwait

- Katar

- Bahrain

- Oman

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit beginnt mit dem Aufbau einer Faktenbasis zur Backwarenproduktion und Lebensmittelnachfrage im gesamten GCC-Raum, gefolgt von der Kartierung, wie der Zutatenverbrauch typischerweise diesen Volumenmustern folgt. Wir stützen uns auf öffentliche Quellen wie nationale Statistikämter und Veröffentlichungen der Zentralbanken, Zoll- und Handelsportale für Import- und Exporttrends, FAOSTAT für breitere Lebensmittel- und Getreideindikatoren sowie Codex Alimentarius oder Golf-Normungsgremien für Zutaten- und Kennzeichnungsvorschriften.

Um die Annahmen zu präzisieren, prüfen wir auch Geschäftsberichte und Investorenpräsentationen von Unternehmen, in denen regionale Engagements diskutiert werden, zusammen mit glaubwürdigen Presse- und Verbandswebsites im Zusammenhang mit Backwaren und Lebensmittelverarbeitung. Darüber hinaus nutzen wir kostenpflichtige Abonnements, die sich auf Unternehmensfinanzdaten, Patentdatenbanken und sendungsbezogene Import- und Exportdaten konzentrieren, um die Präsenz von Lieferanten, neue Formulierungen und handelsbezogene Angebotsmuster zu überprüfen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews werden verwendet, um tatsächliche Kaufmuster für Backmischungen und funktionelle Zutaten zu bestätigen und zu überprüfen, wie sich die Nutzung zwischen Industriebäckern, Einzelhandelsbäckereien und HoReCa-Küchen im gesamten GCC-Raum unterscheidet. Wir sprachen mit Zutatenherstellern, Vertriebshändlern, Importeuren sowie Einkaufs- und technischen Teams gewerblicher Bäckereien, und die Antworten wurden länderweise gegenübergestellt, um eine Übergewichtung einzelner Teile der Region zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Ebene: 29 % | CXOs: 12 % | |

| Mittlere Ebene: 55 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 16 % | Manager: 56 % |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell beginnt mit einem Top-Down-Ansatz, bei dem Signale zur Backwarenproduktion und zum Verbrauch in einen Zutatenbedarfspool für den GCC übersetzt und dann nach den in der Studie erfassten Zutatengruppen aufgeteilt werden. Um dies fundiert zu halten, führen wir selektive Bottom-Up-Prüfungen durch, wie z. B. stichprobenartige Umsatzspannen von Lieferanten, Kanalprüfungen mit Importeuren und Vertriebshändlern sowie eine einfache Logik aus Volumen mal durchschnittlichem Verkaufspreis für stärker sichtbare Zutaten.

Wesentliche Einflussfaktoren des Modells sind das Wachstum der Backwarenproduktion nach Ländern, Veränderungen im Verbrauch von Brot und süßen Backwaren, Preisbewegungen bei Weizen und Zucker, die die Formulierungsökonomie beeinflussen, die Verschiebung des Mix hin zu industriellen Backformaten sowie die Handelsintensität bei importierten Zutaten, die nicht in großem Umfang lokal produziert werden. Für die Prognose verwenden wir szenariobasierte Modellierung, unterstützt durch exponentielle Glättung bei stabilen Reihen, und passen sie anschließend anhand von Experteneinschätzungen zur Preisweitergabe, zu Reformulierungstrends und zu Zyklen der Foodservice-Nachfrage an. Wenn Bottom-Up-Prüfungen Lücken aufweisen, vermeiden wir eine erzwungene vollständige Lieferanten-Aggregation und wenden stattdessen konservative Bandbreiten an, die vor der Finalisierung der Summen mit dem Bedarfspool abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Prüfungen validiert, beginnend mit Plausibilitätstests zu Wachstumsraten, Preisentwicklungen und Länderanteilen, gefolgt von tieferen Abweichungsanalysen, wenn ein Segment außerhalb der erwarteten Grenzen liegt. Anschließend vergleichen wir die Ergebnisse mit unabhängigen Signalen wie Handelsrichtung, wichtigen Rohstoffkostenschwankungen und gemeldeten Kapazitäts- oder Expansionsankündigungen, die Sprünge erklären können.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen eine mehrstufige Analystenprüfung, und Folgeanrufe werden ausgelöst, wenn eine Lücke nicht durch dokumentierte Treiber erklärt werden kann. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie z. B. regulatorische Änderungen, die die Zulassung von Zutaten betreffen, oder plötzliche Preisschocks. Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Backwarenzutaten im GCC von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Backwarenzutaten im GCC zu sehen, da Studien nicht immer denselben Zutatenkorb, denselben Verkaufspunkt in der Wertschöpfungskette oder dieselben Länder auf genau die gleiche Weise erfassen. Unterschiede ergeben sich auch daraus, ob der Wert anhand von Nachfrageindikatoren ermittelt oder hauptsächlich aus Lieferantenumsätzen abgeleitet wird, sowie daraus, wie Preise in Zeiten hoher Inflation behandelt werden.

Durch die jährliche Verfolgung von Importintensität, Proxys für die Backwarenproduktion und Aktualisierungen des durchschnittlichen Verkaufspreises hält Mordor Intelligence die Gesamtsumme der Backwarenzutaten im GCC fokussiert auf ausschließlich den Verkauf von Zutaten für Backanwendungen, wodurch eine Vermischung mit dem Wert fertiger Backwaren oder breiteren Lebensmittelzutatenpools vermieden wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,87 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 3,92 Mrd. USD (2024) | Diese Schätzung scheint einen breiteren Wertepool zu verwenden, was vorkommen kann, wenn angrenzende Lebensmittelzutaten oder der Wert nachgelagerter Backwaren einbezogen werden und wenn Jahr und Währungszeitpunkt von einer 2025er Basis abweichen. |

| Branchenverlag B | 0,89 Mrd. USD (2025) | Die Zahl liegt nahe beieinander, kann jedoch aufgrund einer leicht unterschiedlichen Behandlung der Zutatentypen und der Abdeckung des Endverbrauchs variieren, zuzüglich Unterschieden in der Aktualisierung von Preisen und länderspezifischen Gewichtungen im gesamten GCC. |

Die Spanne zwischen den Quellen erklärt sich hauptsächlich durch Umfangsgrenzen und die Art und Weise, wie die Nachfrage aus Produktions- und Handelssignalen rekonstruiert wird, im Gegensatz zu breiteren Kategorie-Aggregationen. Wenn die reine Zutatengrenze und die jährlichen Preisaktualisierungen konsistent gehalten werden, bleibt die resultierende Marktgröße leichter auf klare Variablen und wiederholbare Schritte zurückzuführen, die Nutzer überprüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für Backzutaten im Jahr 2026?

Der GCC-Markt für Backzutaten hat im Jahr 2026 ein Volumen von 0,93 Milliarden USD und soll bis 2031 mit einer CAGR von 6,85 % wachsen.

Welcher Zutatentyp wächst bis 2031 am schnellsten?

Backenzyme verzeichnen die höchste CAGR von 8,25 %, angetrieben durch Clean-Label- und Haltbarkeitsanforderungen.

Welches Segment erzielt den größten Anteil am Anwendungsumsatz?

Brot hat im Jahr 2025 einen Umsatzanteil von 52,35 %, gestützt durch den Konsum von Fladenbroten und Sandwichbroten als Grundnahrungsmittel.

Welches Land führt beim regionalen Umsatz?

Saudi-Arabien trägt 45,20 % des Umsatzes von 2025 bei, unterstützt durch Almara's Größe und verbindliche Halal-Vorschriften.

Was ist die größte Herausforderung in der Lieferkette?

Die hohe Importabhängigkeit bei Spezialenzymen und Emulgatoren setzt Hersteller Frachtunterbrechungen und Währungsschwankungen aus.

Seite zuletzt aktualisiert am: