B2C E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

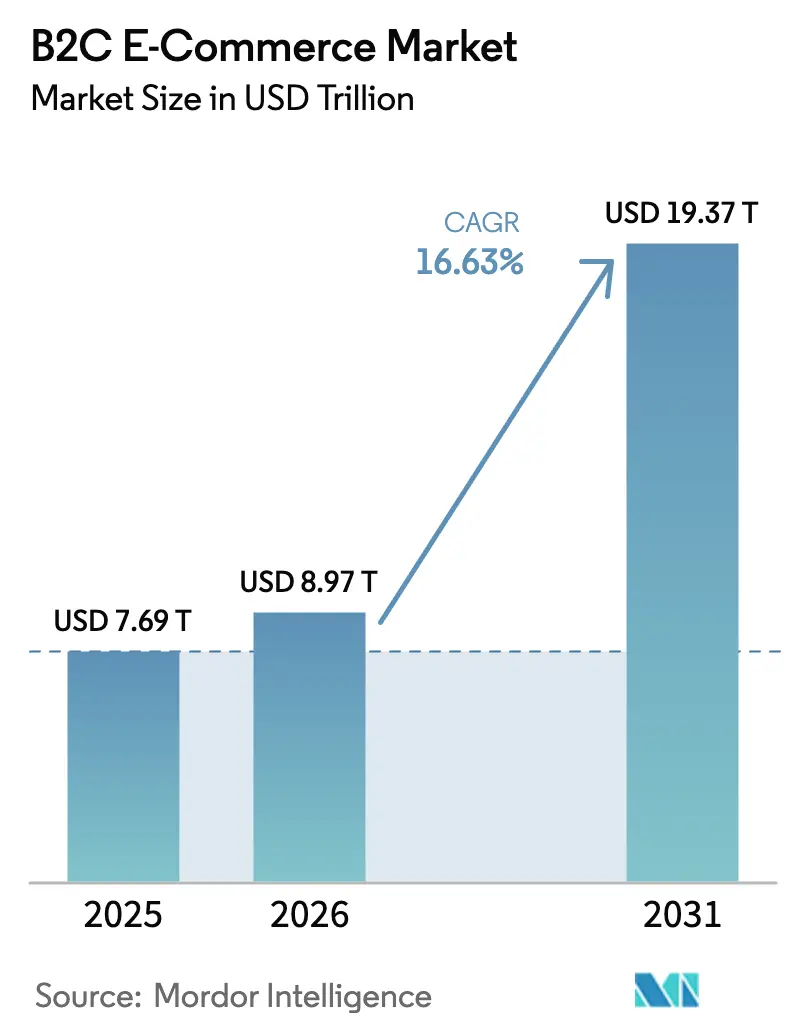

| Marktgröße (2026) | 8.97 Billionen US-Dollar |

| Marktgröße (2031) | 19.37 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

B2C E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des B2C E-Commerce-Marktes wird voraussichtlich von 7,69 Billionen USD im Jahr 2025 auf 8,97 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,63 % über den Zeitraum 2026–2031 19,37 Billionen USD erreichen. Digitale Geldbörsen, die bereits für 53 % des globalen Online-Transaktionswerts verantwortlich sind, beschleunigen den Checkout-Prozess und reduzieren Warenkorbabbrüche, während strengere Datenschutzvorschriften die Compliance-Kosten für grenzüberschreitende Plattformen erhöhen. Asien-Pazifik bleibt der primäre Wachstumsmotor und expandiert mit einer CAGR von 22,5 %, da die steigende Smartphone-Durchdringung Städte der zweiten Reihe in China und Indien zu wichtigen Nachfragezentren macht. Der Wettbewerbsdruck steigt in reifen Märkten, da Walmart und andere Omnichannel-Einzelhändler ihre Lieferdienste auf der letzten Meile verbessern, um Amazons 37,6 % US-Marktanteil herauszufordern. Unterdessen zielen Regulierungsreformen in Europa – allen voran das Gesetz über digitale Dienste – darauf ab, gleiche Wettbewerbsbedingungen zu schaffen, verursachen jedoch auch erhebliche betriebliche Mehraufwände. Diese Dynamiken lenken Investitionen in Richtung mobiler Optimierung, KI-gesteuerter Personalisierung und flexibler Zahlungsoptionen, die Konversion und Kundenbindung verbessern.[1]U.S. Census Bureau, "Vierteljährlicher Bericht über den Einzelhandels-E-Commerce-Umsatz," census.gov

Wichtigste Erkenntnisse des Berichts

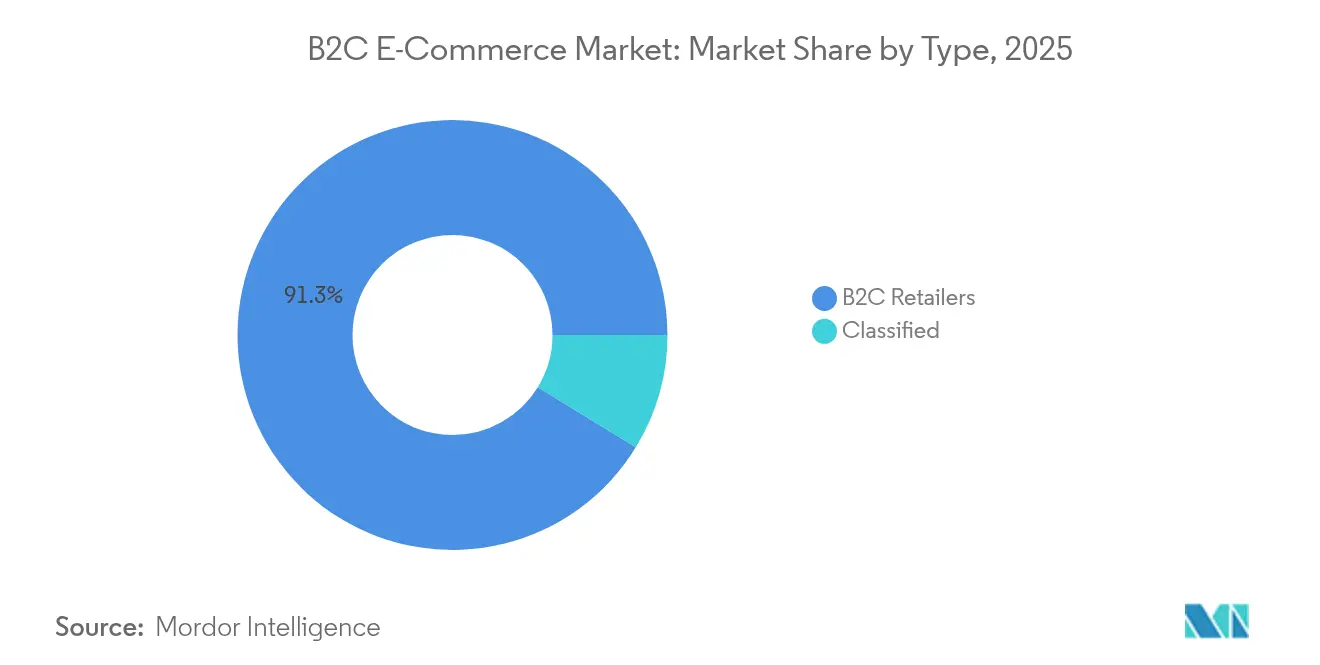

- Nach Typ führten B2C-Einzelhändler mit einem Marktanteil von 91,25 % am B2C E-Commerce-Markt im Jahr 2025, während das Kleinanzeigensegment bis 2031 voraussichtlich mit einer CAGR von 21,12 % wachsen wird.

- Nach Zahlungsmethode hielten digitale Geldbörsen im Jahr 2025 einen Anteil von 48,62 % an der B2C E-Commerce-Marktgröße und sollen bis 2031 mit einer CAGR von 19,52 % expandieren.

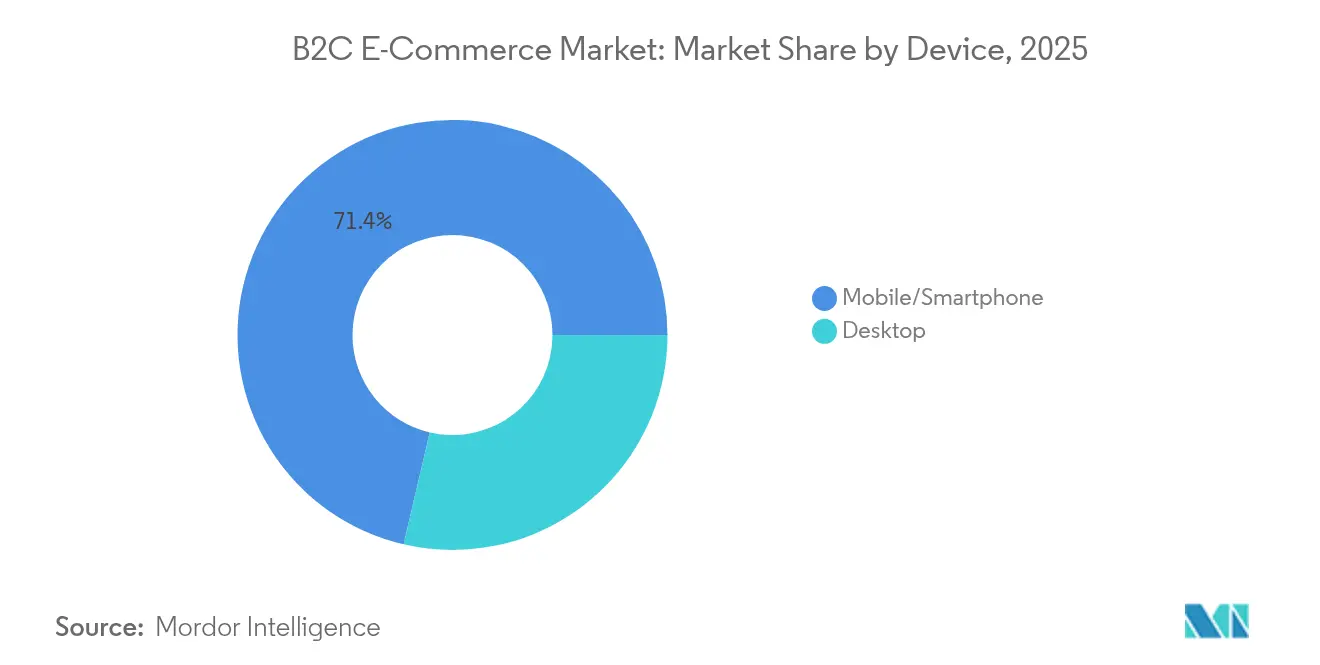

- Nach Gerät erfasste Mobilgeräte im Jahr 2025 einen Umsatzanteil von 71,35 %; dieser steigt bis 2031 mit einer CAGR von 18,62 %.

- Nach Anwendung hielt Mode & Bekleidung im Jahr 2025 einen Anteil von 23,65 % an der B2C E-Commerce-Marktgröße, während Lebensmittel & Getränke mit einer CAGR von 21,92 % das stärkste Wachstum verzeichnen soll.

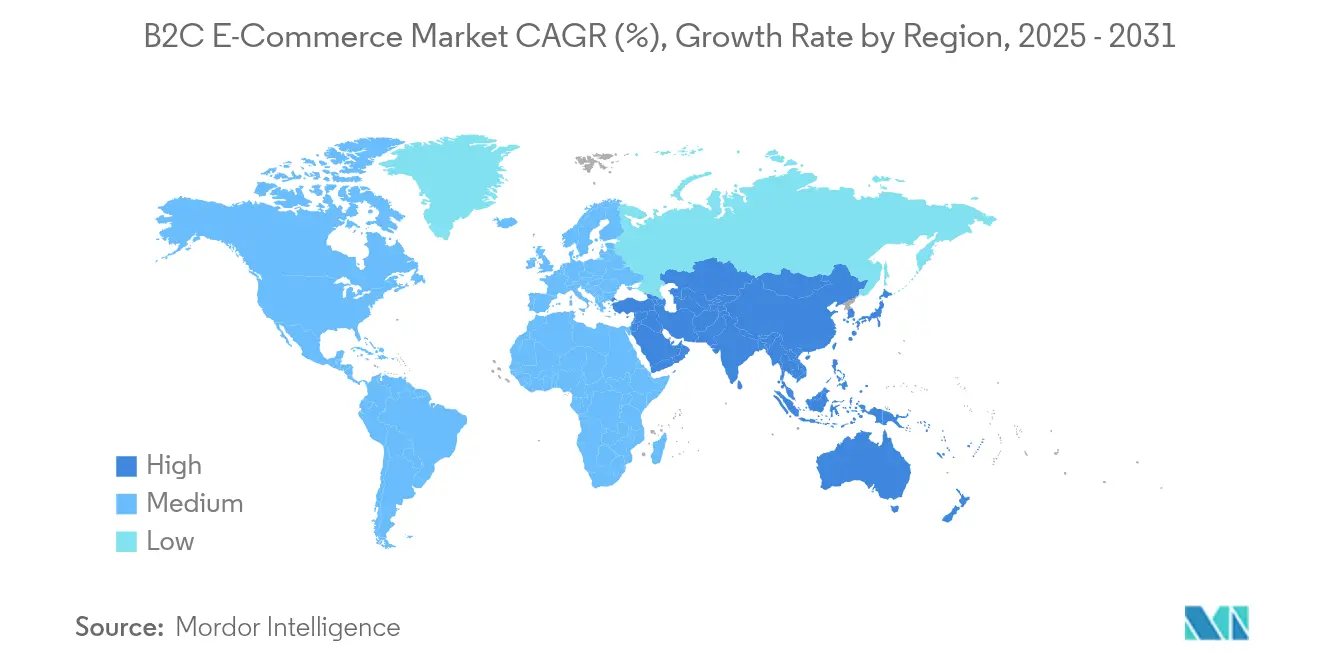

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,45 % am globalen Umsatz, doch Asien-Pazifik ist auf dem Weg zur höchsten regionalen CAGR von 22,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale B2C E-Commerce-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| B2C E-Commerce-Markt: Zusammenfassung der Auswirkungen der Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Beschleunigung des Mobile-First-Einkaufsverhaltens in Asien-Pazifik | +3.2% | Asien-Pazifik, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (~ 3–4 Jahre) |

| Rasante Expansion der städtischen Mittelschicht in Städten der zweiten Kategorie in China & Indien | +2.8% | China, Indien, mit regionalem Einfluss auf Asien-Pazifik | Langfristig (≥ 5 Jahre) |

| Anreize für grenzüberschreitenden Verkauf über den digitalen Binnenmarkt der EU | +1.9% | Europäische Union, mit globalen Exportimplikationen | Mittelfristig (~ 3–4 Jahre) |

| Übernahme von Kauf-jetzt-zahle-später (BNPL) unter nordamerikanischen Gen-Z-Konsumenten | +1.5% | Nordamerika, mit wachsendem Einfluss in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von Social-Commerce auf Kurzvideoplatformen (Brasilien, Indonesien) | +2.3% | Lateinamerika, Südostasien | Mittelfristig (~ 3–4 Jahre) |

| Innovationen bei der Lebensmittellieferung auf der letzten Meile in GCC-Ländern | +1.2% | Naher Osten, insbesondere GCC-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des Mobile-First-Einkaufsverhaltens in Asien-Pazifik

Der mobile Handel verändert den B2C E-Commerce-Markt grundlegend, da Smartphones zum primären Zugang zum Online-Einzelhandel werden. Bis 2025 sollen Mobilgeräte 75 % des globalen digitalen Umsatzes generieren, was 6,5 Billionen USD entspricht. China verzeichnet bereits 82 % der E-Commerce-Transaktionen über Mobilgeräte – eine Zahl, die den strategischen Wert von Super-App-Ökosystemen unterstreicht, die Zahlungen, Logistik und soziales Engagement integrieren. Marken mit dedizierten Apps erzielen Konversionsraten, die 30 % höher sind als bei mobiloptimierten Webshops, was Händler dazu veranlasst, größere Budgets für app-zentriertes Marketing und Kundenbindung bereitzustellen. Der Trend wird durch zuverlässige 5G-Netzwerke und die Allgegenwart digitaler Geldbörsen verstärkt, die Latenz verringern und den Checkout-Prozess vereinfachen. Infolgedessen ist die mobile Optimierung keine Option mehr, sondern eine Grundvoraussetzung für die Kundengewinnung und die Steigerung des Lifetime-Value im gesamten B2C E-Commerce-Markt.

Rasante Expansion der städtischen Mittelschicht in Städten der zweiten Kategorie in China und Indien

Aufstrebende Mittelschichthaushalte in städtischen Zentren der zweiten und dritten Reihe treiben nun mehr als die Hälfte der neuen Online-Käufer sowohl in China als auch in Indien an. In Indien entfielen auf diese Städte im März 2024 64 % der neuen Eröffnungen stationärer Geschäfte, was auf Omnichannel-Strategien hindeutet, die die steigende digitale Nachfrage widerspiegeln. Wachsendes verfügbares Einkommen und verbesserte Logistikkorridore verkürzen die Lieferzeiten und ermutigen Erstkäufer im Online-Handel, traditionelle Einzelhandelsformate zu überspringen. Das Konsumverhalten unterscheidet sich von dem in Megastädten: Schnäppchenjäger in kleineren Märkten priorisieren Angebote und kuratierte Sortimente gegenüber ultraschneller Lieferung und lenken die Aufmerksamkeit auf spezialisierte Marktplätze, die Preiseffizienz betonen. Folglich müssen Händler, die in diese Regionen expandieren, Merchandising, Zahlungsoptionen und Kundendienst lokalisieren, um Erstkäufer in Stammkunden zu verwandeln und die übergeordnete Wachstumsdynamik des B2C E-Commerce-Marktes aufrechtzuerhalten.[3]Anchanto, "Top 11 E-Commerce-Logistiktrends in den VAE im Jahr 2025," anchanto.com

Anreize für grenzüberschreitenden Verkauf über den digitalen Binnenmarkt der EU

Die Initiative für den digitalen Binnenmarkt der EU hob den B2C-Online-Umsatz im Jahr 2023 auf 887 Milliarden EUR (960 Milliarden USD), was 4 % des europäischen BIP entspricht. Politische Instrumente wie die Gruppenfreistellungsverordnung für vertikale Vereinbarungen und das Gesetz über digitale Märkte beseitigen Geoblocking und Plattformexklusivität und erleichtern es mittelgroßen Marken, paneuropäische Kunden zu erreichen. Harmonisierte Mehrwertsteuerschwellen und vereinfachte Verbraucherschutzregeln verbessern die Preistransparenz und die Vorhersehbarkeit von Versandkosten und fördern höhere Konversionsraten bei grenzüberschreitenden Warenkörben. Trotz administrativer Komplexität ist das Nettoergebnis ein schnellerer Lagerumschlag und ein breiteres Sortiment im gesamten B2C E-Commerce-Markt. Händler, die lokalisiertes Domain-Management, Multi-Währungs-Checkout und Compliance-Automatisierung implementieren, können den erweiterten adressierbaren Markt vor langsameren Wettbewerbern monetarisieren.[2]Europäische Kommission, "Fragen und Antworten zum Gesetz über digitale Dienste," ec.europa.eu

Übernahme von Kauf-jetzt-zahle-später (BNPL) unter nordamerikanischen Gen-Z-Konsumenten

Kauf-jetzt-zahle-später-Dienste haben Kreditkarten als bevorzugtes Online-Zahlungsmittel für Gen-Z-Käufer in Spitzensaisons überholt und steigerten die Transaktionen in der Urlaubszeit im Jahr 2024 um 15 %. Einzelhändler, die Kauf-jetzt-zahle-später anbieten, verzeichnen durchschnittliche Warenkorbgrößen, die 6,4 % höher sind als bei Händlern, die auf herkömmliche Kartenzahlungen setzen. Das Modell entfällt auf Vorab-Bonitätsprüfungen, senkt die wahrgenommenen finanziellen Hürden für jüngere, einkommensschwächere Segmente und verbessert die Konversion bei Produktkategorien nach freiem Ermessen. Die Akzeptanz reift jedoch, wobei Daten der Bank of America einen Anstieg der Nutzung um nur 0,5 Prozentpunkte im Jahresvergleich zeigen, was darauf hindeutet, dass das Wachstum von der Volumenakquise zur Margenoptimierung übergehen wird. Händler erkunden daher zusätzliche Einnahmen durch gebündelte Dienste wie erweiterte Garantien und Abonnement-Add-ons und verankern Kauf-jetzt-zahle-später tiefer im Monetarisierungsrahmen des B2C E-Commerce-Marktes.

Analyse der Hemmnisauswirkungen*

| B2C E-Commerce-Markt: Zusammenfassung der Auswirkungen der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Erhöhte DSGVO- und Gesetz-über-digitale-Dienste-Compliance-Kosten | -1.8% | Europäische Union, mit globalen Auswirkungen auf multinationale Plattformen | Mittelfristig (~ 3–4 Jahre) |

| Fälschungsrisiko auf Drittanbieter-Marktplätzen (Naher Osten und Nordafrika & Lateinamerika) | -1.2% | Naher Osten, Nordafrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende grenzüberschreitende Logistikzuschläge nach der UPU-Reform | -0.9% | Global, mit besonderem Einfluss auf Sendungen von China in die USA/EU | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Abhängigkeit von Nachnahme in afrikanischen Märkten | -1.5% | Afrika, mit Ausstrahlungseffekten in Teilen des Nahen Ostens und Südasiens | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte DSGVO- und Gesetz-über-digitale-Dienste-Compliance-Kosten

Europäische Vorschriften verlangen nun erweiterte Offenlegungen zur Datenverarbeitung, nachverfolgbares Anzeigen-Targeting und algorithmische Transparenz, was jährliche Compliance-Ausgaben von 430 Millionen USD pro großer Plattform verursacht. Bei Nichteinhaltung können Bußgelder von bis zu 6 % des globalen Umsatzes verhängt werden, was Unternehmen dazu veranlasst, in automatisierte Moderation, Vorfallsberichterstattung und Einwilligungsmanagement zu investieren. Zu den Opportunitätskosten gehören verzögerte Funktionsveröffentlichungen und die Umleitung von Forschungs- und Entwicklungsmitteln, die die Benutzererfahrung hätten verbessern können. Kleinere Händler sehen sich mit höheren Provisionsgebühren konfrontiert, da Plattformen den regulatorischen Mehraufwand weitergeben, was die Wettbewerbsfähigkeit der Preise im B2C E-Commerce-Markt verringert. Langfristig könnten Kostendruck die Branchenkonsolidierung rund um Akteure beschleunigen, die über die nötige Größe verfügen, um Compliance-Ausgaben zu absorbieren.

Fälschungsrisiko auf Drittanbieter-Marktplätzen (Naher Osten und Nordafrika & Lateinamerika)

Die Verbreitung gefälschter Angebote untergräbt den Markenwert und das Verbrauchervertrauen, insbesondere dort, wo der Schutz des geistigen Eigentums schwach ist. Falsch-positive Betrugsfilter verursachten im Jahr 2023 weltweit 308 Milliarden USD an entgangenen E-Commerce-Einnahmen. Händler, die in Lateinamerika und dem Nahen Osten tätig sind, wenden größere Budgets für Authentifizierung, Garantieprogramme und Kundendienst auf, was die Margen komprimiert. Erhöhte Rückbuchungsquoten erhöhen auch die Gebühren der Akquisitionsbanken und erschweren die Berechnung der Servicekosten. Plattformen, die KI-basierte Bilderkennung und Blockchain-Herkunftsnachweise einsetzen, können Reputationsschäden mindern und sich durch Vertrauen differenzieren, was den Bremseffekt auf den B2C E-Commerce-Markt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wachstum der Kleinanzeigen fordert die Dominanz des Einzelhandels heraus

Das Segment der B2C-Einzelhändler erzielte 91,25 % des Umsatzes im Jahr 2025 und unterstreicht damit die Vertrautheit der Verbraucher mit großen Ladengeschäften und integrierter Logistik. Transaktionstiefe, Treueprogramme und eine umfangreiche SKU-Breite ermöglichen es diesen Akteuren, hohe Wiederkaufsraten aufrechtzuerhalten. Dennoch verdeutlicht die CAGR von 21,12 % des Kleinanzeigensegments den Wandel hin zu spezialisierten Entdeckungsmodellen, die Angebot und Nachfrage mit niedrigeren Inseratsgebühren verbinden. Die Baltic Classifieds Group steigerte den Umsatz im ersten Halbjahr 2025 um 17 % auf 41,8 Millionen EUR (45,7 Millionen USD), da Immobilien- und Jobportale Premium-Platzierungen monetarisierten.

Kleinanzeigen-Marktplätze setzen auf schlanke, lagerlose Modelle, die die Kapitaleffizienz verbessern und eine schnelle regionale Expansion ermöglichen. Dadurch ziehen sie KMU an, die eine gezielte Reichweite ohne die Kosten von Full-Service-Marktplätzen suchen. Für etablierte Einzelhändler erfordert die zunehmende Fragmentierung des Datenverkehrs breitere Drittanbieter-Strategien; Walmart steigerte den Drittanbieteranteil von 26 % auf 35,8 %, um den Geldbeutelanteil zu schützen. Der B2C E-Commerce-Markt konvergiert daher auf hybride Strukturen, bei denen proprietäre Logistik mit Peer-to-Peer-Inseraten koexistiert, was die Verbraucherauswahl erweitert und gleichzeitig den Wettbewerb intensiviert.

Nach Zahlungsmethode: Digitale Geldbörsen gestalten die Transaktionslandschaft neu

Digitale Geldbörsen verarbeiteten 48,62 % der Online-Verkäufe im Jahr 2025 und sollen mit einer CAGR von 19,52 % wachsen – mehr als doppelt so schnell wie kartenbasierte Zahlungen. Die Durchdringung erreicht 82 % des E-Commerce-Werts in China und 56 % in Indien, was die Führungsrolle Asien-Pazifiks bei bargeldlosen Transaktionen festigt. Geldbörsen-Ökosysteme bündeln Loyalität, Mikrokredite und Versicherungen, vertiefen die Nutzerbindung und generieren zusätzliche Einnahmequellen, die über reine Zahlungen hinausgehen.

Karten verlieren weiterhin Marktanteile – der Anteil soll bis 2028 von 31 % auf 20 % sinken – da Tokenisierung und biometrische Authentifizierung die Reibung bei Geldbörsen-Transaktionen reduzieren. Konto-zu-Konto-Systeme, die Open Banking nutzen, erhöhen den Wettbewerbsdruck durch die Senkung von Interbankenentgelten. Händler, die mehrere Geldbörsenanbieter integrieren, erschließen eine breitere demografische Gruppe, verkürzen Abrechnungszyklen und senken das Rückbuchungsrisiko, was die Gesamtwirtschaftlichkeit des B2C E-Commerce-Marktes verbessert.

Nach Gerät: Mobile Dominanz beschleunigt die Plattformentwicklung

Mobilgeräte machten 71,35 % der Transaktionen im Jahr 2025 aus und sind auf dem Weg zu einer CAGR von 18,62 %, angetrieben durch app-zentriertes Engagement und Ein-Klick-Checkout-Erlebnisse. Eine durchschnittliche tägliche Bildschirmzeit von 4,4 Stunden auf Mobilgeräten führt zu hochfrequenten Mikrokäufen. Desktop bleibt derweil für komplexe, hochpreisige Bestellungen relevant, mit durchschnittlichen Bestellwerten, die 35,1 % höher sind als bei Mobilgeräten. Einzelhändler verringern diesen Abstand, indem sie Augmented-Reality-Vorschauen und KI-Chat-Assistenten in mobile Abläufe integrieren und so das Verbrauchervertrauen bei größeren Käufen stärken.

Parallel dazu vereinfacht die Integration digitaler Geldbörsen In-App-Zahlungen, wobei die gesamten Geldbörsen-Transaktionen bis 2025 voraussichtlich 10 Billionen USD übersteigen werden. Soziale Plattformen verwischen die Grenze zwischen Entdeckung und Checkout; Instagram und Facebook beeinflussten im Jahr 2024 gemeinsam 1,2 Billionen USD an Umsätzen, was inkrementellen Datenverkehr zu Händler-Apps lenkt und die Vorrangstellung von Mobilgeräten im B2C E-Commerce-Markt festigt.

Nach Anwendung: Lebensmittel & Getränke überholen traditionelle Kategorien

Mode & Bekleidung behielt im Jahr 2025 einen Umsatzanteil von 23,65 % und profitierte von schnell wechselnden Sortimenten und durch Influencer getriebenen Nachfragezyklen. Lebensmittel & Getränke ist jedoch die am schnellsten wachsende Kategorie, die mit einer CAGR von 21,92 % prognostiziert wird, da Quick-Commerce-Modelle die 30-minütige Lebensmittellieferung in dichten städtischen Korridoren normalisieren. Unterhaltungselektronik hält einen beträchtlichen Anteil aufgrund standardisierter SKUs und aggressiver Aktionen, während Schönheit & Körperpflege durch Abonnement-Nachbestellungen skaliert.

Die Akzeptanz von Möbeln & Wohnaccessoires beschleunigt sich durch Augmented-Reality-Visualisierung, die Unsicherheiten bezüglich Größe und Farbe reduziert. Segmentübergreifend identifiziert IBM Modernisierung, dynamisches Produkterlebnismanagement, Bestellintelligenz und sichere Zahlungen als vier KI-Anwendungsfälle, die Konversion und Lifetime-Value steigern. Diese Fortschritte vertiefen gemeinsam die Kategoriendurchdringung und erweitern die adressierbare Basis für den B2C E-Commerce-Markt.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,45 % des globalen Umsatzes, gestützt durch eine ausgereifte Logistikinfrastruktur und eine Internetdurchdringungsrate von 90 %. Der US-amerikanische Einzelhandels-E-Commerce-Umsatz wuchs im vierten Quartal 2024 um 9,4 % im Jahresvergleich auf 308,9 Milliarden USD. Kauf-jetzt-zahle-später-Dienste prägen weiterhin die Ausgabegewohnheiten, insbesondere bei der Generation Z, die flexible Rückzahlung gegenüber revolvierendem Kredit bevorzugt. Trotz Amazons dominantem Marktanteil von 37,6 % treibt der verschärfte Wettbewerb von Walmart, Target und Nischen-D2C-Marken die Plattformen dazu an, die Lieferung am selben Tag zu beschleunigen und mit generativer KI im Kundendienst zu experimentieren, um die Wiederkaufhäufigkeit im B2C E-Commerce-Markt aufrechtzuerhalten.

Asien-Pazifik ist die am schnellsten wachsende Region und expandiert mit einer CAGR von 22,08 % auf der Grundlage der Allgegenwart des mobilen Handels und steigendem verfügbaren Einkommen. Chinas Markt erreichte einen Umsatz von 1,47 Billionen USD, während Indien anstrebt, sich von 125 Milliarden USD im Geschäftsjahr 2024 auf 345 Milliarden USD bis zum Geschäftsjahr 2030 zu verdreifachen. Die Transaktionen über das Unified Payments Interface in Indien erreichten im Januar 2025 270,3 Milliarden USD und zeigen die Skalierbarkeit von Echtzeitzahlungen. Die Expansion in Städte der zweiten und dritten Reihe verbreitert die Reichweite und unterstützt langfristiges Volumenwachstum, was die Region für den zukünftigen B2C E-Commerce-Markt unverzichtbar macht.

Europa befindet sich im regulatorischen Wandel. Der digitale Binnenmarkt generierte im Jahr 2023 B2C-Umsätze von 887 Milliarden EUR (960 Milliarden USD), doch regionale Disparitäten bestehen fort, wobei Westeuropa einen Prozentpunkt Marktanteil verlor, während Süd- und Osteuropa zweistellige Wachstumsraten verzeichneten. Das Gesetz über digitale Dienste führt strenge Standards zur Inhaltsmoderation ein und zwingt Plattformen, ihre Anzeigen-Targeting-Algorithmen zu überarbeiten. Während diese Maßnahmen kurzfristige Kosten erhöhen, reduzieren harmonisierte Regeln langfristig die Marktfragmentierung und verbessern die grenzüberschreitende Skalierbarkeit im B2C E-Commerce-Markt.

Lateinamerika zeigt starke Dynamik, angeführt von MercadoLibres Logistikinvestitionen, die die durchschnittlichen Lieferzeiten in Brasilien deutlich verkürzt haben. Social-Commerce-Kanäle gewinnen erheblich an Bedeutung, insbesondere auf WhatsApp, wo kleine Händler End-to-End-Transaktionen innerhalb von Chat-Threads abwickeln. Cybersicherheit bleibt ein Anliegen; 79 % der Organisationen meldeten im Jahr 2024 Ransomware-Angriffe. Mit zunehmender Verbreitung digitaler Geldbörsen sollen grenzüberschreitende Verkäufe aus Asien bis 2026 mehr als ein Viertel des regionalen Volumens ausmachen.

Der Nahe Osten und Afrika weisen unterschiedliche Adoptionskurven auf. Im GCC steigen die E-Commerce-Umsätze jährlich um 23 %, da der Logistiksektor der VAE voraussichtlich im Jahr 2025 30 Milliarden USD übersteigen wird. Nachnahme bleibt in Teilen Afrikas weit verbreitet und dämpft die Effizienz des digitalen Checkouts; die Afrikanische Kontinentale Freihandelszone zielt jedoch darauf ab, den regionalen Online-Umsatz bis 2027 auf 50 Milliarden USD zu steigern. Einheitliche Zahlungsstandards und Infrastrukturverbesserungen werden entscheidend sein, um latente Nachfrage zu erschließen und den B2C E-Commerce-Markt auf dem gesamten Kontinent zu beschleunigen.

Wettbewerbslandschaft

Der B2C E-Commerce-Markt kombiniert konzentrierte Marktführerschaft in reifen Volkswirtschaften mit Fragmentierung in aufstrebenden Regionen. Amazon und Alibaba nutzen proprietäre Logistiknetzwerke, Cloud-Infrastruktur und Medienökosysteme, um Skalenvorteile zu erzielen. Shopifys Partnerschaft mit Google integriert KI-basierte Empfehlungen in Händler-Storefronts und verbessert die Auffindbarkeit mit minimalem Programmieraufwand. In Lateinamerika investiert MercadoLibre 500 Millionen USD, um die Dichte der letzten Meile zu erhöhen und die Servicedifferenzierung zu stärken.

Die Expansion in Weißräume konzentriert sich auf Städte der zweiten Reihe und vertikale Marktplätze. Temu, im Besitz von Pinduoduo, soll mit einer CAGR von 58,6 % wachsen, indem es gamifizierte Preisgestaltung und aggressive Verkäufersubventionen nutzt. Walmarts Wechsel zu einem Drittanbieter-Modell – mit einer Steigerung des Drittanbieter-GMV-Anteils auf 35,8 % – demonstriert den strategischen Wert von Netzwerkeffekten, die das Sortiment ohne Lagerrisiko diversifizieren. KI-Adoption ist universell: Zwei Drittel der Händler setzen maschinelles Lernen für persönliche Empfehlungen und Bestandsprognosen ein, was Fehlbestandsraten senkt und den Customer Lifetime Value steigert. Zusammengenommen stärken diese Wettbewerbshebel die Dynamik und das Ausmaß des globalen B2C E-Commerce-Marktes.

B2C E-Commerce-Branchenführer

-

Amazon.com, Inc.

-

Alibaba Group Holding Limited

-

eBay Inc.

-

Walmart Inc.

-

Flipkart Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Shopify erweiterte seine Partnerschaft mit Google und integrierte KI-gestützte Produktempfehlungen zur Steigerung der Händlerkonversion.

- April 2025: Amazon startete den "Amazon Global Store" auf JD.com und bot chinesischen Verbrauchern 400.000 SKUs an, um die grenzüberschreitende Reichweite zu verbessern.

- März 2025: Walmart schloss seinen Rückzug aus dem chinesischen Markt ab und verlagerte Ressourcen in Richtung nordamerikanischer Omnichannel-Expansion.

- Februar 2025: Nuvei ging eine Partnerschaft mit Temu ein, um lokalisierte Zahlungsmethoden wie Konbini und Blik hinzuzufügen und die Checkout-Flexibilität zu verbessern.

Globaler B2C E-Commerce-Marktbericht – Umfang

Business-to-Consumer (B2C) bezeichnet den Prozess des direkten Verkaufs von Produkten und Dienstleistungen zwischen einem Unternehmen und Verbrauchern, die die Endnutzer seiner Produkte oder Dienstleistungen sind.

Der B2C E-Commerce-Markt ist segmentiert nach Anwendungen (Schönheit & Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel & Getränke, Möbel & Wohnen, sonstige Anwendungen), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, übriges Europa], Asien-Pazifik [China, Japan, Indien, Südkorea, übriges Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien, übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| B2C-Einzelhändler |

| Kleinanzeigen |

| Karten |

| Digitale Geldbörse |

| Nachnahme |

| Sonstige Zahlungsmethoden |

| Mobilgerät/Smartphone |

| Desktop |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Heim |

| Sonstige (Spielzeug, Heimwerken, Medien usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Nigeria |

| Südafrika | |

| Rest Afrikas |

| Nach Typ | B2C-Einzelhändler | |

| Kleinanzeigen | ||

| Nach Zahlungsmethode | Karten | |

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Zahlungsmethoden | ||

| Nach Gerät | Mobilgerät/Smartphone | |

| Desktop | ||

| Nach Anwendung | Schönheit und Körperpflege | |

| Unterhaltungselektronik | ||

| Mode und Bekleidung | ||

| Lebensmittel und Getränke | ||

| Möbel und Heim | ||

| Sonstige (Spielzeug, Heimwerken, Medien usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der B2C E-Commerce-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 19,37 Billionen USD erreichen und mit einer CAGR von 16,63 % wachsen.

Welche Zahlungsmethode wächst im Online-Einzelhandel am schnellsten?

Digitale Geldbörsen, die bereits einen Anteil von 48,62 % halten, wachsen mit einer CAGR von 19,52 %, da biometrische Sicherheit und Super-App-Ökosysteme an Bedeutung gewinnen.

Warum expandieren Kleinanzeigen-Marktplätze schneller als traditionelle Einzelhändler?

Sie betreiben ressourcenschonende Modelle mit niedrigeren Einstellungsgebühren, ziehen KMU und Verbraucher an, die eine gezielte Produktentdeckung suchen, was zu einer CAGR von 21,12 % führt.

Wie wirken sich neue EU-Vorschriften auf E-Commerce-Plattformen aus?

Die DSGVO und das Gesetz über digitale Dienste erhöhen die Compliance-Kosten und schreiben mehr Transparenz vor, was die CAGR des Sektors um geschätzte 1,8 Prozentpunkte senkt.

Welche Region wird am meisten zum zukünftigen E-Commerce-Wachstum beitragen?

Asien-Pazifik mit einer CAGR von 22,08 %, angetrieben durch Mobile-First-Verbraucher in Städten der zweiten Kategorie in China und Indien sowie die zunehmende Übernahme digitaler Zahlungen.

Wie beeinflusst BNPL das Verbraucherverhalten in Nordamerika?

BNPL-Dienste haben Kreditkarten bei Gen Z für Online-Käufe überholt und die durchschnittlichen Warenkorbgrößen in Spitzensaisons um etwa 6,4 % gesteigert.

Seite zuletzt aktualisiert am: