Australien E Commerce Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

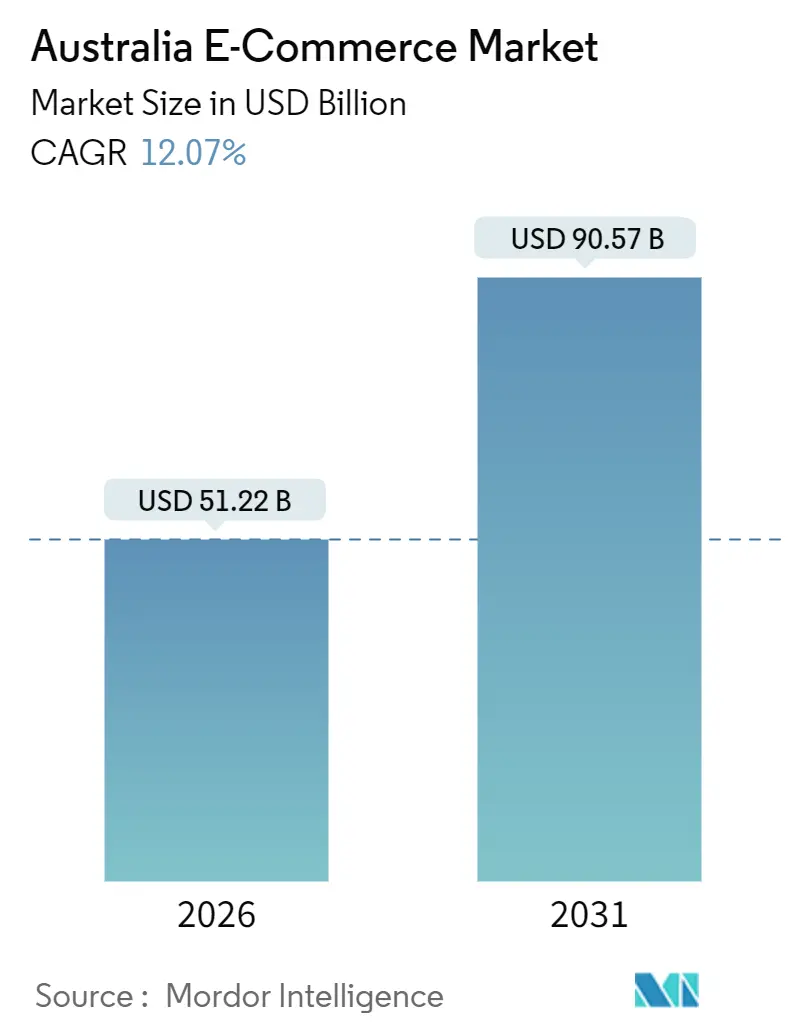

| Marktgröße (2026) | 51.22 Milliarden US-Dollar |

| Marktgröße (2031) | 90.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.07% CAGR |

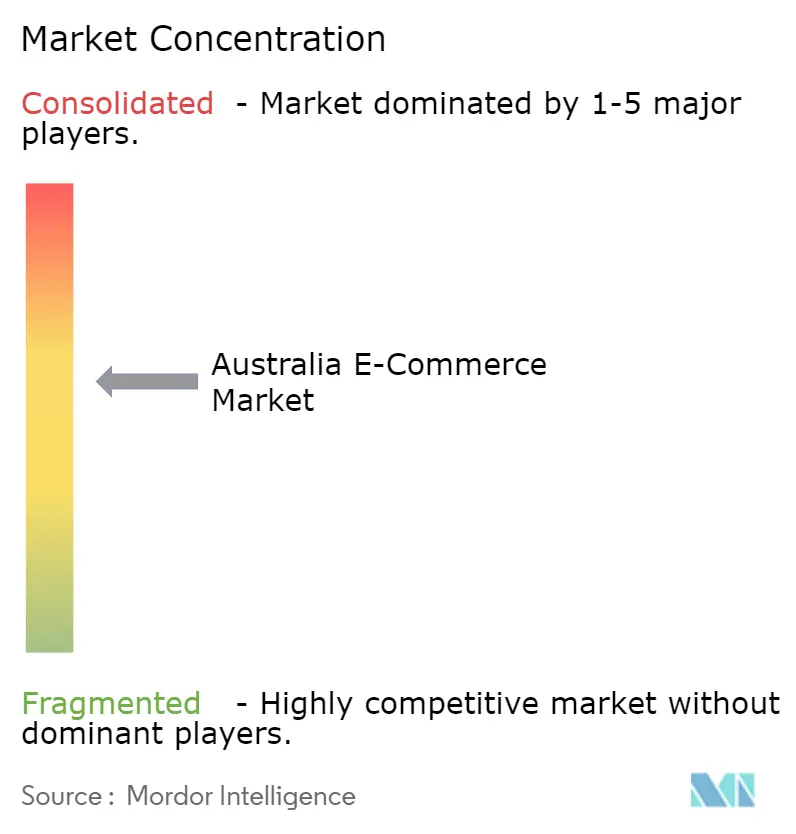

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien E Commerce Marktanalyse von Mordor Intelligence

Die Marktgröße des Australien E Commerce Markts wird im Jahr 2026 auf 51,22 Milliarden USD geschätzt und soll bis 2031 auf 90,57 Milliarden USD anwachsen, was einer CAGR von 12,07 % entspricht. Rasche Automatisierung der Auftragsabwicklung, eine starke Akzeptanz von Jetzt kaufen, später zahlen (BNPL) sowie ein anhaltend wachsender Mobile-Commerce bilden die Grundlage dieser Beschleunigung. Einzelhändler reduzieren Lieferfenster auf unter 2 Stunden, BNPL-Anbieter wie Afterpay steigern durchschnittliche Bestellwerte bei Käufern der Generation Z, und smartphone-geführtes Browsen dominiert weiterhin den Datenverkehr. Gleichzeitig verbessern Dark-Store-Netzwerke, Click-and-Collect-Programme und die Monetarisierung von Retail-Media-Netzwerken die Margen, auch wenn steigende Versandzuschläge im ländlichen Bereich und bevorstehende Gebührenobergrenzen die Rentabilität belasten. Strategische Chancen konzentrieren sich auf Liefergeschwindigkeit, Zahlungsvielfalt und die grenzüberschreitende Nachfrage nach australischen Wellness-Marken, während regulatorische und logistische Hemmnisse die Aussichten in regionalen Märkten dämpfen.

Wichtigste Erkenntnisse des Berichts

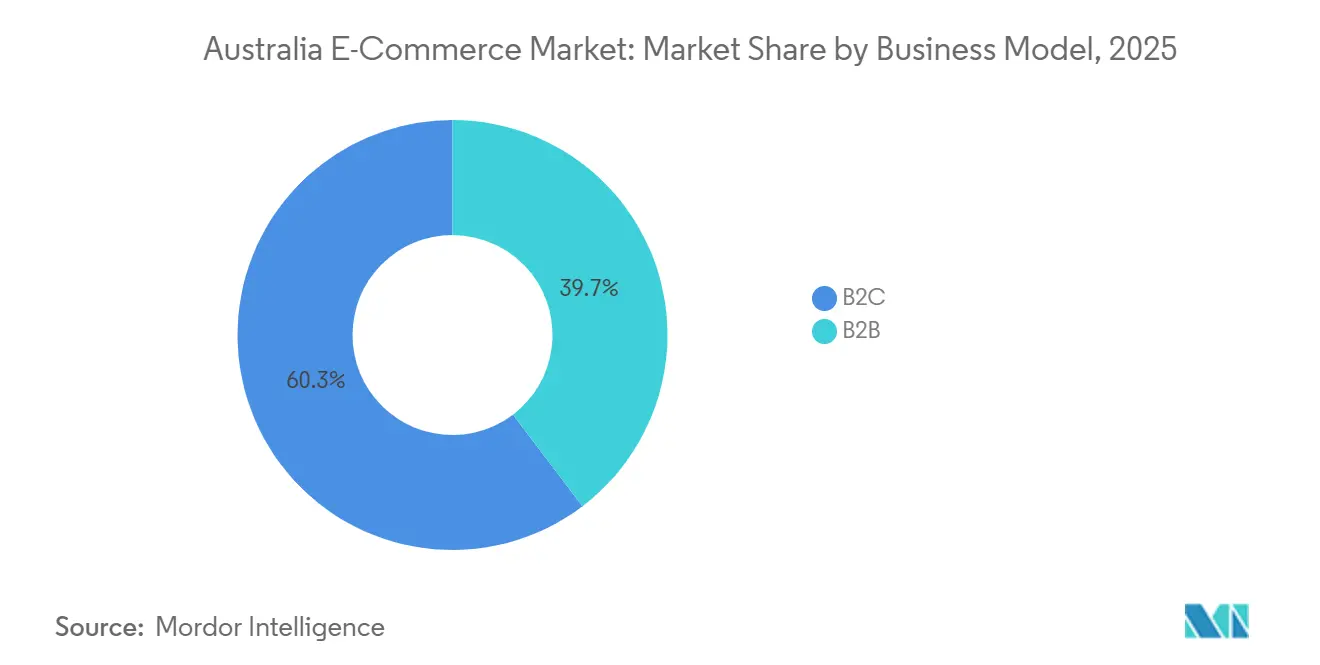

- Nach Geschäftsmodell hielt der B2C-Kanal im Jahr 2025 einen Marktanteil von 60,34 % am Australien E Commerce Markt, während das B2B-Segment bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen wird.

- Nach Gerätetyp erzielte Smartphones im Jahr 2025 einen Umsatzanteil von 63,47 %, während Smart-TVs und Sprachassistenten bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen werden.

- Nach Zahlungsmethode repräsentierten Kredit- und Debitkarten im Jahr 2025 einen Anteil von 44,61 % an der Marktgröße des Australien E Commerce Markts, während BNPL mit einer CAGR von 13,47 % bis 2031 wächst.

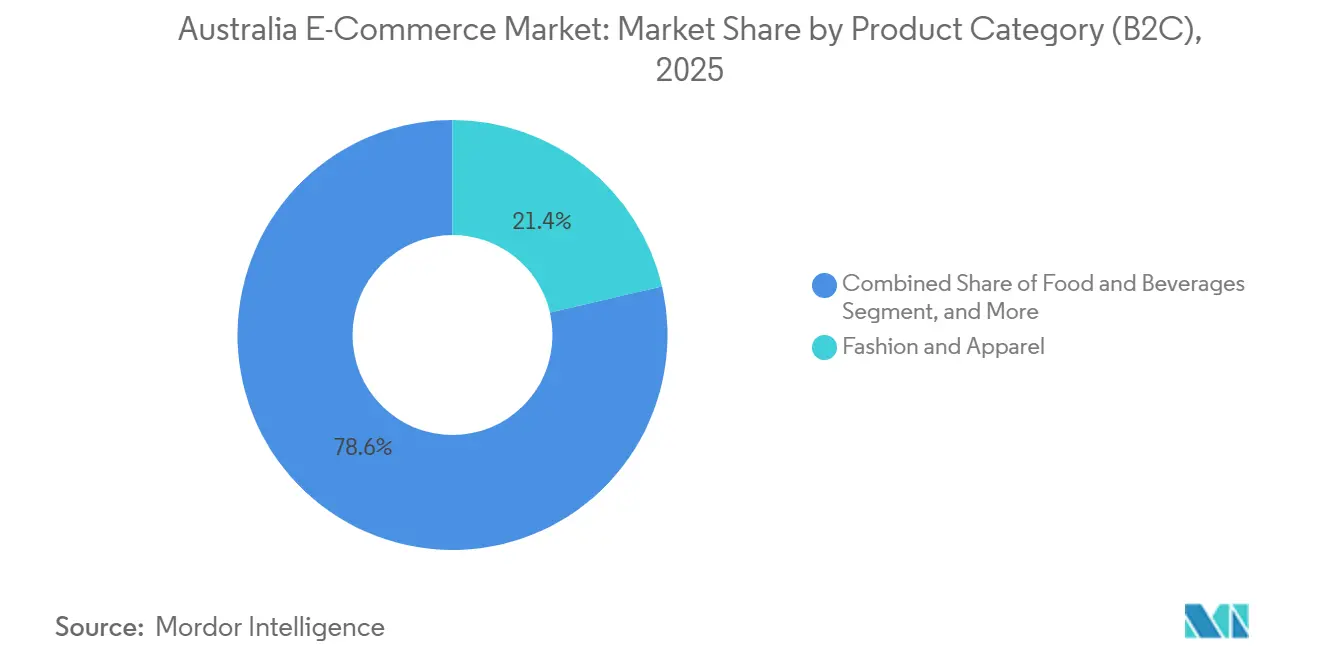

- Nach Produktkategorie entfiel auf Mode und Bekleidung im Jahr 2025 ein Anteil von 21,38 % an der Marktgröße des Australien E Commerce Markts, und auf Lebensmittel und Getränke wird bis 2031 ein Anstieg mit einer CAGR von 12,83 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Australien E Commerce Markt

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Afterpay-geführte BNPL-Akzeptanz beschleunigt den durchschnittlichen Bestellwert der Generation Z | +2.1% | National, insbesondere Ballungsräume Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Dark-Store-Expansion im Lebensmitteleinzelhandel ermöglicht Metro-Lieferungen in unter 2 Stunden | +1.8% | Ballungsraumkerne Sydney, Melbourne, Brisbane und Perth | Kurzfristig (≤ 2 Jahre) |

| Click-and-Collect-Vorgaben senken die Kosten der letzten Meile für Omnichannel-Einzelhändler | +1.5% | National, mit frühen Gewinnen in Vorstadt- und Regionalzentren | Mittelfristig (2–4 Jahre) |

| Steigende grenzüberschreitende Nachfrage nach australischen Wellness-Marken über chinesische CBEC-Gateways | +1.3% | Exportorientierte Unternehmen in Victoria und New South Wales | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau steigert Mobile-Checkout-Konversionen | +1.2% | National, mit führender Abdeckung im städtischen Bereich | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Retail-Media-Netzwerken verbessert die Einheitswirtschaftlichkeit auf Marktplätzen | +1.0% | National, angeführt von Woolworths, Coles und Amazon | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Afterpay-geführte BNPL-Akzeptanz beschleunigt den durchschnittlichen Bestellwert der Generation Z

Die BNPL-Durchdringung überstieg Anfang 2025 die Marke von 3,5 Millionen aktiven Afterpay-Nutzern, und Käufer der Generation Z tätigen in den Bereichen Mode und Elektronik nun Bestellungen, die 30 % größer sind als die traditioneller Kreditkartennutzer.[1]Australian Financial Review, "Afterpay Erreicht 3,5 Mio. Australische Nutzer, da das BNPL-Wachstum Anhält," afr.com Die Checkout-Hürden sind gesunken, da Ratenzahlungsoptionen revolvierende Kredite ersetzen und so die Warenkorbabbrüche reduzieren, die zuvor 15–20 % des potenziellen Umsatzes vernichteten. Die Einführung von Zip an den Selbstbedienungskassen von Coles und Woolworths im Jahr 2024 weitete BNPL über Ermessensausgaben hinaus auf wesentliche Lebensmittelkörbe aus. Obwohl die Australische Wertpapier- und Investitionskommission im Jahr 2025 obligatorische Bonitätsprüfungen vorschlug, wird ein reduziertes Ausfallrisiko erwartet, das ein langsameres Kontowachstum ausgleichen soll.[2]Australische Wertpapier- und Investitionskommission, "Die Australische Wertpapier- und Investitionskommission Schlägt Bonitätsprüfungen für BNPL-Anbieter Vor," asic.gov.au Die anhaltende Präferenz jüngerer Bevölkerungsgruppen für Liquidität positioniert BNPL dazu, im gesamten Prognosezeitraum weiterhin Anteile von Karten zu übernehmen.

Dark-Store-Expansion im Lebensmitteleinzelhandel ermöglicht Metro-Lieferungen in unter zwei Stunden

Woolworths betreibt 15 automatisierte Kundenfulfillment-Center, die täglich mehr als 30.000 Online-Lebensmittelbestellungen abwickeln, und komprimiert die Lieferzeit auf unter 2 Stunden in Sydney und Melbourne. Coles spiegelte die Strategie mit seinem Ocado-betriebenen Standort in Melbourne wider, wo Robotergitter 6.500 Einheiten pro Stunde kommissionieren.[3]Australian Financial Review, "Automatisiertes Coles-Ocado-Lager Eröffnet in Melbourne," afr.com Diese Kapazität veranlasst Käufer, in dichten städtischen Korridoren, wo der Verkehr Ladenbesuche abschreckt, größere Warenkörbe gegen Unmittelbarkeit einzutauschen. Die DoorDash-Partnerschaft von ALDI, die bis September 2025 national ausgerollt wurde, legte 1.800 Artikelnummern auf Same-Day-Netzwerke, was das Schnellhandels-Rennen verschärfte. Da jeder Dark Store mehr als 90 Millionen AUD (60 Millionen USD) kostet, können nur kapitalstarke Ketten skalieren, was kleinere Wettbewerber in margenverdünnende Drittanbieter-Aggregatoren zwingt.

Click-and-Collect-Vorgaben senken die Kosten der letzten Meile für Omnichannel-Einzelhändler

Click-and-Collect trug im Jahr 2024 rund 40 % der nationalen E Commerce-Umsätze bei, da Einzelhändler Versandgebühren erließen, um Kunden zur Abholung zu bewegen. Bunnings erweiterte seinen Direct-to-Boot-Service auf mehr als 300 Filialen, was eine Curbside-Abholung am selben Tag für sperrige Bestellungen ermöglicht. Woolworths und Coles integrierten dedizierte Buchten, die Wartezeiten auf unter 5 Minuten senkten und die Wiederholungsnutzung steigerten. Einzelhändler stellen fest, dass 30–35 % der Abholkunden zusätzliche Artikel im Laden kaufen, was den Margenverlust durch kostenlose Abholung ausgleicht. Die 20%igen ländlichen Aufschläge von Australia Post im Jahr 2025 verschoben die regionale Wirtschaft weiter zugunsten der Abholung, obwohl dünne Filialnetze die Realisierbarkeit in abgelegenen Gebieten weiterhin einschränken.[4]Australia Post, "Aktualisierung der Paketlieferungspreise 2025," auspost.com.au

Steigende grenzüberschreitende Nachfrage nach australischen Wellness-Marken über chinesische CBEC-Gateways

Australische Marken wie Swisse, Blackmores und A2 Milk erzielten in den Jahren 2024–2025 erhebliche Umsätze über Tmall Global und JD Worldwide, da chinesische Verbraucher nach vertrauenswürdigen Ursprungsprodukten suchten. Der Australien-Pavillon von Tmall führte mehr als 2.000 Artikelnummern, dominiert von Vitaminen, Säuglingsnahrung und Hautpflegeprodukten. Die gebundenen Lager von JD Worldwide verkürzten die Lieferzeit auf 3–5 Tage und steigerten die Konversionen. Chinas Positivliste 2024 erhöhte die Obergrenzen pro Transaktion auf 5.000 CNY (700 USD), was höherwertige Checkouts ohne vollständige Importzölle ermöglicht. Die Abschaffung von Zöllen im Rahmen des Australien-China-Freihandelsabkommens stärkt zusätzlich die Preiskonkurrenzfähigkeit.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe von Australia Post im ländlichen Bereich treiben Versandzuschläge in die Höhe | -1.4% | Westaustralien, Nördliches Territorium, Outback Queensland | Kurzfristig (≤ 2 Jahre) |

| Entwurf der Australischen Wettbewerbs- und Verbraucherkommission zur Begrenzung von Marktplatz-Servicegebühren verringert Margen | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Verpackungs- und Kunststoffgesetz 2025 erhöht Fulfillment-Kosten | -0.9% | National, höhere Auswirkung auf volumenstarke, margenarme Waren | Langfristig (≥ 4 Jahre) |

| Steigende Online-Rücksendequoten gefährden die Rentabilität von Mode und Bekleidung | -0.8% | National, konzentriert in Mode-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe von Australia Post im ländlichen Bereich treiben Versandzuschläge in die Höhe

Australia Post erhob im Jahr 2025 Aufschläge von mehr als 20 % auf Fernlieferungen und verwies auf die Kosten von Routen mit geringer Dichte. Regionale Händler stehen vor einer klaren Wahl zwischen Margenverdünnung oder der Weitergabe von Gebühren, die die Warenkorbabbrüche bei Bestellungen unter 100 AUD (67 USD) auf über 40 % treiben. Konkurrierende Spediteure konzentrieren sich auf Ballungsräume und hinterlassen ein Dienstleistungsvakuum im ländlichen Australien. Regulatorische Asymmetrie verschärft das Problem, da Australia Post ein Briefmonopol behält, aber keine Preisobergrenze für Pakete hat – eine Lücke, die in der Postanfrage der Australischen Wettbewerbs- und Verbraucherkommission aus dem Jahr 2024 hervorgehoben wurde.[5]Australische Wettbewerbs- und Verbraucherkommission, "Untersuchung der Australischen Wettbewerbs- und Verbraucherkommission zu Australia Post-Dienstleistungen 2024," accc.gov.au Wenige Click-and-Collect-Standorte schränken alternative Fulfillment-Optionen ein und dämpfen die Online-Akzeptanz außerhalb der großen Zentren.

Entwurf der Australischen Wettbewerbs- und Verbraucherkommission zur Begrenzung von Marktplatz-Servicegebühren verringert Margen

Die Untersuchung der Australischen Wettbewerbs- und Verbraucherkommission zu digitalen Plattformdiensten schlug vor, Empfehlungs- und Fulfillment-Gebühren im Jahr 2024 auf 15 % zu begrenzen – ein Schritt, der die Marktplatzmargen um 3–5 Prozentpunkte kürzen würde. Amazon Australia berechnet Verkäufern derzeit 8–15 % für Empfehlungen zuzüglich 5–8 % für FBA-Dienste. Die Endwert- und Promoted-Listing-Gebühren von eBay können 14 % erreichen und stehen ebenfalls im Fokus der Politik. Gebührensenkungen könnten mehr Verkäufer anziehen, den Wettbewerb verschärfen und die Einheitswirtschaftlichkeit dämpfen, während die festen Compliance-Kosten im Rahmen des Australischen Verbrauchergesetzes unverändert bleiben. Betreiber müssen niedrigere Take-Rates mit Investitionen in Vertrauen und Sicherheit in Einklang bringen oder riskieren eine Erosion der Kundenerfahrung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung beschleunigt sich

B2C-Transaktionen machten im Jahr 2025 60,34 % des Australien E Commerce Markts aus, während B2B-Umsätze bis 2031 voraussichtlich mit einer CAGR von 13,12 % expandieren werden. Hohe Kaufhäufigkeit, niedrigere Warenkorbwerte und etablierte Verbraucherplattformen sichern die B2C-Dominanz, während kleine und mittlere Unternehmen ihre Beschaffung online verlagern, um manuelle Bestellvorgänge zu reduzieren. Amazon Business gewann bis 2025 mehr als 10.000 australische Anbieter, die Multi-Nutzer-Konten und steuerbefreite Kaufoptionen anbieten. BigCommerce meldete eine steigende Nachfrage nach integrierten Genehmigungsworkflows, die Enterprise-Resource-Planning-Funktionen replizieren. Die Konvergenz gemeinsamer Fulfillment-Knoten und einheitlicher Bestandssysteme ermöglicht es Einzelhändlern, Fixkosten auf beide Kanäle aufzuteilen und so Wettbewerbsvorteile auszubauen.

Längere Verkaufszyklen, Kreditbedingungen und größere durchschnittliche Bestellwerte unterscheiden die B2B-Wirtschaft, doch digitale Kataloge beinhalten nun Mengenpreise und Punch-out-Integration, wodurch die Nutzungsunterschiede zu Verbraucherererfahrungen abnehmen. Woolworths nutzt seine Lebensmittellieferkette für die Gastronomiebranche – eine Ergänzung, die die Duplizierung der letzten Meile reduziert. Marktplätze, die B2C-Geschwindigkeit mit B2B-Warenkorbgröße in Einklang bringen können, sind positioniert, einen beträchtlichen Anteil des inkrementellen Bruttowarenwerts zu erfassen. Dementsprechend dürfte der Australien E Commerce Markt im Prognosezeitraum tiefere Partnerschaften für herstellerverwaltete Lagerbestände und kuratierte vertikale Portale erleben.

Nach Gerätetyp (B2C): Dominanz des Mobile-Commerce

Smartphones trugen im Jahr 2025 63,47 % des B2C-Umsatzes bei, da Einzelhändler App-first-Strategien und nahtlose biometrische Zahlungen verfolgten. Desktops treiben weiterhin überlegte Käufe wie große Haushaltsgeräte an, da die größere Bildschirmfläche Vergleiche erleichtert. Temple & Webster stellte fest, dass 55 % der Möbelverkäufe im Jahr 2025 über Desktops erfolgten. Gleichzeitig wachsen nicht-traditionelle Zugangspunkte schnell: Smart-TVs und Sprachassistenten werden bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen, unterstützt durch die Amazon Alexa-Nachbestellfunktion und frühe Streaming-Commerce-Pilotprojekte. Die Tests von The Iconic mit shoppablen Videos steigerten die Konversion bei Nutzern der Generation Z um 20 %.

Fragmentierte Zugangspunkte erschweren Attribution und Bestandsplanung, diversifizieren den Datenverkehr jedoch auch weg von bezahlten Google- und Meta-Kanälen. Einzelhändler, die Ein-Klick-Zahlungen und persistente Login-Token auf jedem Gerät integrieren, reduzieren die Reibungsverluste entlang der gesamten Käuferreise. Mit der Ausweitung der 5G-Abdeckung sinken Latenzen und Augmented-Reality-Overlays verbessern die Konversion auf kleineren Displays. Insgesamt wird die Orchestrierung mehrerer Geräte eine zentrale Rolle bei der Aufrechterhaltung von Engagement und durchschnittlichen Bestellwerten im Australien E Commerce Markt spielen.

Nach Zahlungsmethode (B2C): BNPL-Disruption beschleunigt sich

Karten behielten im Jahr 2025 einen Anteil von 44,61 % an Online-Zahlungen, gestützt durch etablierte Infrastruktur und Prämienprogramme. Dennoch wächst BNPL mit einer CAGR von 13,47 %, angetrieben durch zinslosen Ratenkauf und gamifizierte Rückzahlungs-Apps. Afterpay und Zip decken zusammen sowohl Ermessens- als auch Lebensmittelsegmente ab, was eine Reifung gegenüber dem ursprünglichen Modefokus verdeutlicht. Digitale Geldbörsen wie Apple Pay und Google Pay verkürzen die Checkout-Zeit auf Mobilgeräten, insbesondere nachdem die Netzwerk-Tokenisierung die Reibungsverluste reduzierte.

BNPL-Händlergebühren übersteigen den Kartenaustausch, aber Händler tolerieren die Prämie, da die Warenkorbsteigerung die Margenverdünnung ausgleicht. Regulatoren planen die Einführung von Bonitätsprüfungen, die die Kundenakquise verlangsamen, aber Abschreibungen reduzieren könnten. Karten bleiben für hochwertige Reise- und Elektronikeinkäufe relevant, während Banküberweisungen und Nachnahme in Nischen-Grenzhandelsszenarien weiterhin bestehen. Insgesamt schützt die Diversifizierung des Checkouts den Australien E Commerce Markt vor Single-Point-of-Failure-Risiken und stützt die Konversionsresistenz.

Nach Produktkategorie (B2C): Transformation von Lebensmitteln und Getränken

Mode und Bekleidung hielt im Jahr 2025 einen Anteil von 21,38 % am Bruttowarenwert, gestützt durch 2 Millionen aktive Kunden von The Iconic und einem Jahresumsatz von Shein in Australien in Höhe von 819 Millionen USD. Dennoch verzeichnen Lebensmittel und Getränke eine CAGR von 12,83 %, da Dark Stores und Same-Day-Fulfillment die Lücke zwischen Online-Bestellung und Mahlzeiten schließen. Coles und Woolworths investierten in den Jahren 2024 und 2025 zusammen 200 Millionen AUD (134 Millionen USD) in Automatisierung, was eine zuverlässige Kühlkette innerhalb von 2 Stunden ermöglicht. Der DoorDash-Rollout von ALDI verstärkte den Lebensmittelwettbewerb mit 1.800 national verfügbaren Artikelnummern.

Elektronik profitiert von hohen Durchschnittsverkaufspreisen und niedrigen Rücksendequoten, während Schönheitsprodukte von Abo-Nachbestellung und Influencer-Engagement leben. Möbel sind auf AR-Visualisierung angewiesen, und Heimwerken nutzt Click-and-Collect, um Liefergebühren für sperrige Artikel zu vermeiden. Mode sieht sich mit erhöhten Rücksendequoten von über 30 % konfrontiert, was Einzelhändler unter Druck setzt, virtuelle Größenanpassung zu entwickeln oder Kosten durch Mitgliedsbeiträge auszugleichen. Die Dynamik der Kategorien bleibt daher heterogen, wobei Infrastruktur- und Kundenerfahrungsinnovationen die Wachstumsnischen im Australien E Commerce Markt bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die E Commerce-Umsätze Australiens konzentrieren sich stark auf New South Wales und Victoria, die im Jahr 2025 zusammen etwa zwei Drittel des nationalen Bruttowarenwerts ausmachten. Sydney und Melbourne profitieren von einer dichten Bevölkerung, einem höheren verfügbaren Einkommen und den fortschrittlichsten Logistikknoten des Landes. Queensland beschleunigte sich im Jahr 2025, nachdem Coles und Woolworths ihre Dark-Store-Abdeckung auf Brisbane und die Gold Coast ausgeweitet hatten, wodurch Lebensmittellieferungen auf unter 2 Stunden reduziert wurden. Westaustralien und Südaustralien hinken hinterher, da längere Hauptstrecken die Versandzuschläge in die Höhe treiben und Lieferversprechen für den nächsten Tag einschränken.

Tasmanien und das Nördliche Territorium sind aufgrund geringer Dichte und hoher eingehender Frachtkosten weiterhin unterversorgt, obwohl lokale Betreiber Micro-Fulfillment-Pilotprojekte zur Verbesserung des Serviceniveaus erproben. Das Australische Hauptstadtterritorium weist aufgrund von Gehältern im öffentlichen Sektor und früher Technologieakzeptanz überproportional hohe Pro-Kopf-Online-Ausgaben auf. Exportorientierte Händler lagern ihre Lageraktivitäten in der Nähe der Flughäfen Melbourne und Sydney, um grenzüberschreitende Sendungen durch gebundene Zonen nach China zu beschleunigen. Die regulatorische Angleichung im Rahmen des Australien-China-Freihandelsabkommens bietet Exporteuren in diesen Bundesstaaten weitere Anreize.

Die 5G-Abdeckung erreichte Mitte 2025 85 % der Australier, aber ländliche Gebiete hinken den Ballungsräumen um 12–18 Monate hinterher, was die digitale Kluft bei der Geschwindigkeit des mobilen Checkouts vergrößert. Die Click-and-Collect-Penetration ist in Vorortgürteln am höchsten, wo Parkplätze vor Geschäften die Curbside-Übergabe erleichtern. Ballungsraumzentren tendieren aufgrund dichter Wohnbebauung und begrenzter Parkmöglichkeiten zur Hauslieferung. Daher erfordert die Regionalstrategie hybrides Fulfillment, das Post, Abholung und Drittanbieter-Aggregatoren kombiniert, während die Ballungsraumstrategie Automatisierung und schnelle Lieferung betont, um den Marktanteil im Australien E Commerce Markt zu verteidigen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Amazon, Woolworths, Coles und eBay zusammen rund die Hälfte des Bruttowarenwerts im Jahr 2025 kontrollieren, aber keine einzelne Plattform jede Kategorie dominiert. Amazon erzielte im Jahr 2024 einen australischen Umsatz von 5,2 Milliarden USD und nutzte Prime sowie einen erweiterten Lager-Fußabdruck in Sydney und Melbourne, um Same-Day-Delivery voranzutreiben. Woolworths betreibt 15 automatisierte Zentren, während die Ocado-Einrichtung von Coles die Paritätgeschwindigkeit bei Lebensmitteln verbessert. Shein verzeichnete im Jahr 2024 einen Umsatz von 819 Millionen USD und zwang Marktführer, Lagerbestandsgeschwindigkeit und Preispunkte anzupassen. Temu trat im Jahr 2024 in den Markt ein, überschritt innerhalb eines Jahres 1,7 Milliarden USD und führte Niedrigstpreise und gamifizierte Einkaufsmechaniken ein.

Die Verteidigung von Marktanteilen dreht sich um Liefergeschwindigkeit, Zahlungsflexibilität und margenstärke Retail-Media. CartAds von Woolworths, Coles 360 und Amazon Ads wandeln Erstanbieterdaten in Anzeigeneinnahmen mit Margen von über 70 % um und dämpfen steigende Fulfillment-Kosten. Die 3,5 Millionen australischen Nutzer von Afterpay vertiefen Konversionsvorteile, während die Lebensmittelpartnerschaften von Zip die BNPL-Abdeckung ausweiten. Kleinere Akteure wie Booktopia und Kogan sahen sich mit Rentabilitätshürden konfrontiert, was die Notwendigkeit von Kapitalstärke und diversifizierten Margenhebeln unterstreicht. Voice-Commerce, B2B-Beschaffungsportale und regionale Click-and-Collect-Netzwerke stellen unerschlossene Nischen dar, die die Wettbewerbspositionierung im Australien E Commerce Markt verschieben könnten.

Marktführer der Australien E Commerce-Branche

eBay Australia Pty Ltd

Amazon Commercial Services Pty Limited

Kogan.com Ltd

Woolworths Group Ltd

Coles Group Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: The Iconic startete ein gestuftes Treueprogramm und leitete gleichzeitig rechtliche Schritte gegen Shein ein.

- September 2025: ALDI Australia schloss seinen nationalen DoorDash-Lebensmittellieferungsrollout ab und fügte 1.800 Artikelnummern mit Lieferfenstern unter 2 Stunden hinzu.

- Juni 2025: Woolworths Group schloss MyDeal und übernahm Kosten von 90 Millionen bis 100 Millionen AUD (60 Millionen bis 67 Millionen USD).

- August 2024: Booktopia Group wurde von digiDirect übernommen, nachdem das Unternehmen mit Schulden in Höhe von 60 Millionen AUD (40 Millionen USD) in eine freiwillige Insolvenzverwaltung eingetreten war.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den australischen E-Commerce-Markt als jede Business-to-Consumer- und Business-to-Business-Transaktion, die online für physische Waren abgewickelt wird, die innerhalb Australiens geliefert werden, unabhängig von Gerät oder Zahlungsinstrument. Mordor Intelligence quantifiziert den Wert in USD an der Kasse, abzüglich der Retouren, und schließt grenzüberschreitende Einkäufe ein, die im Land gelandet sind.

Ausschluss des Geltungsbereichs: Wir schließen bewusst Online-Reisen, Ride-Hailing, Streaming-Abonnements und andere rein digitale Dienste aus.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- Jetzt kaufen, später zahlen (BNPL)

- Sonstige Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Marktplatzverkäufer, Paketintegratoren, Zahlungsabwickler und Digital-First-Marken in New South Wales, Victoria und Queensland. Die Gespräche gaben Aufschluss über durchschnittliche Bestellwerte, Verschiebungen bei der BNPL-Durchdringung und Engpässe bei der Auftragsabwicklung und ermöglichten uns die Feinabstimmung von Wachstumstreibern, die in rohen Statistiken oft verborgen bleiben.

Desk Research

Wir begannen mit der Sammlung von Indikatoren auf Makro- und Kanalebene aus öffentlich zugänglichen Tier-1-Quellen wie dem Australian Bureau of Statistics, den Einzelhandelszahlungsreihen der Reserve Bank, den eCommerce-Industrieberichten der Australia Post, den OECD-Breitbanddaten und den Kurzberichten von Handelsverbänden wie der National Retail Association und der Australian Retailers Association. Unternehmenspapiere, Investorendecks und Pressemitteilungen wurden durch D&B Hoovers und Dow Jones Factiva gescannt und liefern uns GMV-Trends und Pläne zur Lagererweiterung, die einen Nachfrageumschwung signalisieren. Import- und Exportaufzeichnungen von Volza halfen bei der Ermittlung der grenzüberschreitenden Ströme, während die Anzahl der Questel-Patente Aufschluss über die Kurven der Technologieeinführung gab. Diese Referenzen veranschaulichen unsere sekundäre Grundlage; viele zusätzliche Quellen wurden ebenfalls für den Kontext und für Gegenkontrollen überprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit dem ABS-Einzelhandelsumsatz, wendet die überprüfte Online-Durchdringungsrate an und schichtet dann kategoriespezifische Uplift-Faktoren wie den Anteil des Smartphone-Shoppings, die grenzüberschreitende Neigung und die BNPL-Akzeptanz auf. Die Ergebnisse werden durch selektive Bottom-up-Kontrollen, Stichproben des GMV führender Plattformen, Zählungen von Logistikpaketen und durchschnittliche Verkaufspreise × Volumen-Snapshots untermauert, bevor der endgültige Gesamtbetrag durch einen Volumen-Wert-Abgleich angepasst wird. Zu den Schlüsselvariablen der Prognose gehören das verfügbare Haushaltseinkommen, die mobile Breitbandgeschwindigkeit, das Verhältnis von Paketen zur Bevölkerung und die Automatisierungskapazität von Lagern. Eine multivariate Regression, die mit dem Konsens der Primärforschung abgeglichen wird, prognostiziert die Entwicklung für 2025-2030. Datenlücken, z. B. nicht gemeldete Handelsmarkenvolumina, werden mit Hilfe von Benchmark-Proxies aus vergleichbaren Produktclustern überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modellentwurf durchläuft ein Varianz-Screening mit historischen Reihen, Peer-Signalen und früheren Ausgaben; bei Anomalien werden die Quellen erneut kontaktiert. Ein Analyst der zweiten Ebene genehmigt das Modell erst, wenn die Annahmen übereinstimmen. Mordor aktualisiert den Datensatz jährlich und gibt zwischenzeitliche Aktualisierungen heraus, wenn Ereignisse in der Politik, der Währung oder der Versorgungskette die Grundlinien wesentlich verändern.

Warum die australische E-Commerce-Basis von Mordor weithin vertrauenswürdig ist

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen, die Währungen zu unterschiedlichen Zeitpunkten umrechnen oder aus ungeprüften Plattformumfragen extrapolieren. Wir gehen diese Fallstricke im Voraus an.

Die wichtigsten Faktoren, die zu Lücken führen, sind oft die Bündelung von Dienstleistungen wie Online-Reisen, die Wahl des Zeitpunkts für die Umrechnung von AUD in USD, die Aktualität der Paketdaten und die Häufigkeit, mit der die Modelle weiterentwickelt werden. Da Mordor Intelligence nur den Kassenwert für physische Waren ausweist, die Eingaben alle zwölf Monate aktualisiert und die Wechselkurse am Quartalsende validiert, liefert es einen Mittelwert, auf den sich die Entscheidungsträger verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 43,61 B (2025) | Mordor Intelligence | - |

| USD 57,11 B (2024) | Globale Unternehmensberatung A | Beinhaltet Reisebuchungen und digitale Medien; verwendet den durchschnittlichen Wechselkurs eines Kalenderjahres, was den Wert aufbläht |

| USD 30,51 B (2024) | Regionale Beratung B | Ohne B2B-Ströme und grenzüberschreitende Importe; basiert auf einer nicht national skalierten Stichprobe der Händlererhebung |

Kurz gesagt, unsere disziplinierte Auswahl des Umfangs, unser gemischter Top-down- und Bottom-up-Aufbau und unser straffer Aktualisierungsrhythmus schaffen eine transparente, reproduzierbare Basis, die sich bequem zwischen konservativen und aggressiven Ansichten bewegt und den Kunden eine stabile Grundlage für ihre Wachstumsplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Australien E Commerce Markts?

Der Markt wird im Jahr 2026 auf 51,22 Milliarden USD geschätzt.

Wie schnell wächst der Online-Lebensmittelhandel in Australien?

Die Umsätze im Bereich Lebensmittel und Getränke werden bis 2031 voraussichtlich mit einer CAGR von 12,83 % wachsen, dank Dark-Store- und Same-Day-Delivery-Infrastruktur.

Welche Zahlungsmethode gewinnt den größten Anteil unter australischen Online-Käufern?

Jetzt kaufen, später zahlen wächst mit einer CAGR von 13,47 % und wird von Verbrauchern der Generation Z weit verbreitet akzeptiert.

Warum steigen die ländlichen Versandkosten für australische Online-Händler?

Australia Post erhob im Jahr 2025 Aufschläge von über 20 % auf Fernlieferungen, um die Kosten von Routen mit geringer Dichte zu decken.

Welche Unternehmen dominieren australische Retail-Media-Netzwerke?

CartAds von Woolworths, Coles 360 und Amazon Ads Australia sind die führenden Plattformen, die gesponserte Platzierungen an Marken verkaufen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen halten zusammen rund die Hälfte des Bruttowarenwerts, was eine moderate Konzentration widerspiegelt.

Seite zuletzt aktualisiert am: