Tamaño y Participación del Mercado de E-commerce B2C

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

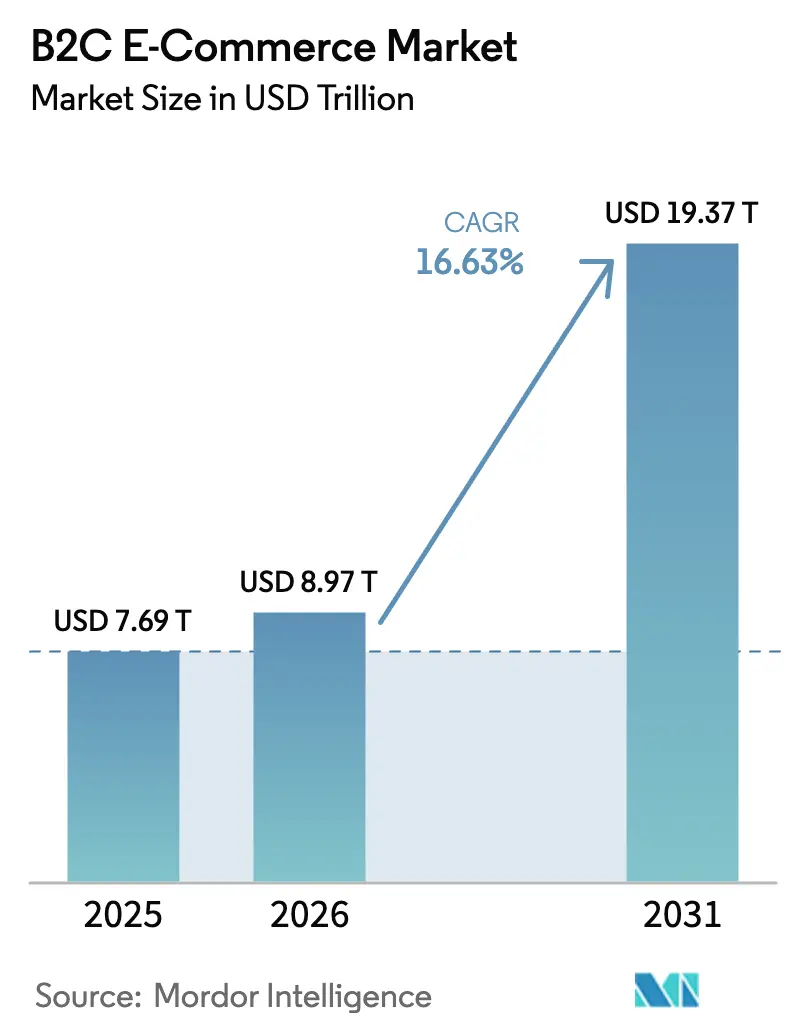

| Tamaño del Mercado (2026) | 8.97 Billones de dólares |

| Tamaño del Mercado (2031) | 19.37 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-commerce B2C por Mordor Intelligence

Se espera que el tamaño del Mercado de E-commerce B2C crezca de 7,69 billones de USD en 2025 a 8,97 billones de USD en 2026 y se prevé que alcance los 19,37 billones de USD en 2031 a una CAGR del 16,63% durante el período 2026-2031. Las billeteras digitales, ya responsables del 53% del valor de las transacciones en línea a nivel mundial, están acelerando la velocidad de pago y reduciendo el abandono del carrito, mientras que las normas más estrictas de privacidad de datos elevan los costos de cumplimiento para las plataformas transfronterizas. Asia-Pacífico sigue siendo el principal motor de crecimiento, expandiéndose a una CAGR del 22,5% a medida que el aumento de la penetración de los smartphones convierte a las ciudades de segundo nivel en China e India en importantes centros de demanda. La intensidad competitiva está aumentando en los mercados maduros a medida que Walmart y otros minoristas omnicanal mejoran los servicios de última milla para desafiar la participación del 37,6% de Amazon en Estados Unidos. Mientras tanto, las reformas regulatorias en Europa, en particular la Ley de Servicios Digitales, buscan nivelar el campo de juego, pero también introducen importantes gastos operativos adicionales. Estas dinámicas están orientando la inversión hacia la optimización móvil, la personalización impulsada por inteligencia artificial y las opciones de pago flexibles que mejoran la conversión y la retención.[1]Oficina del Censo de EE. UU., "Informe Trimestral de Ventas de E-commerce Minorista," census.gov

Conclusiones Clave del Informe

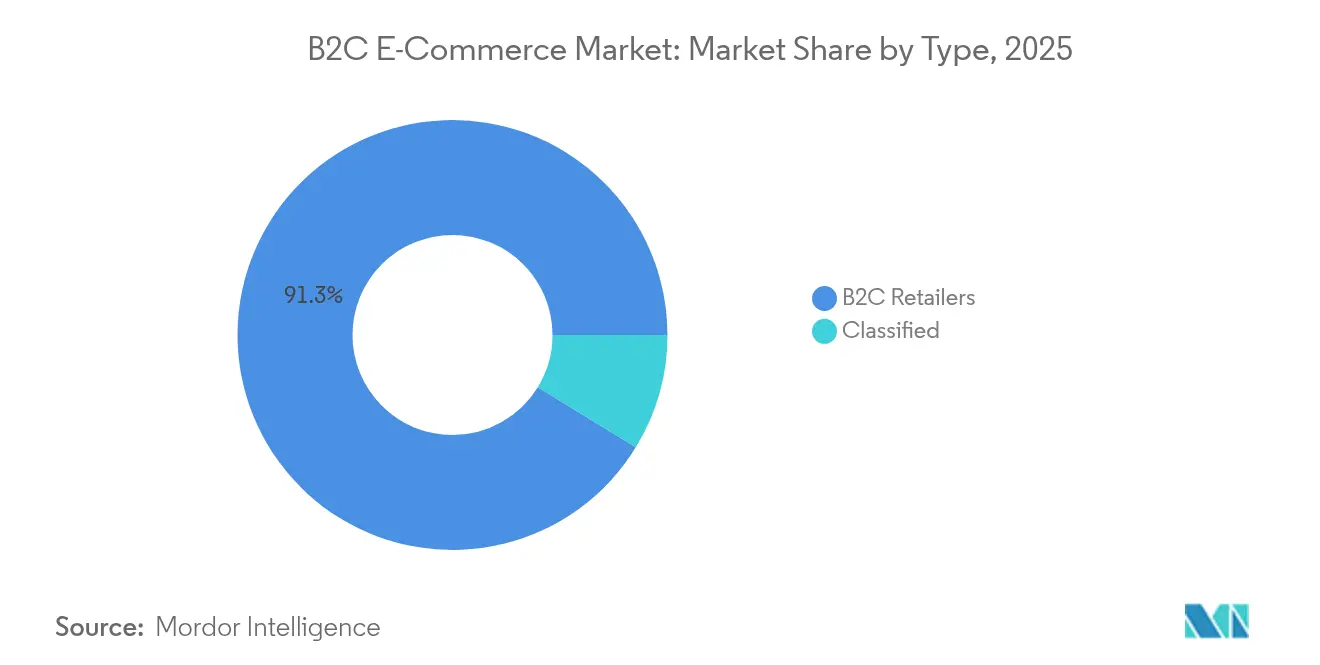

- Por tipo, los minoristas B2C lideraron con el 91,25% de la participación del Mercado de E-commerce B2C en 2025, mientras que se prevé que el segmento de clasificados crezca a una CAGR del 21,12% hasta 2031.

- Por método de pago, las billeteras digitales representaron el 48,62% del tamaño del Mercado de E-commerce B2C en 2025 y se espera que se expandan a una CAGR del 19,52% hasta 2031.

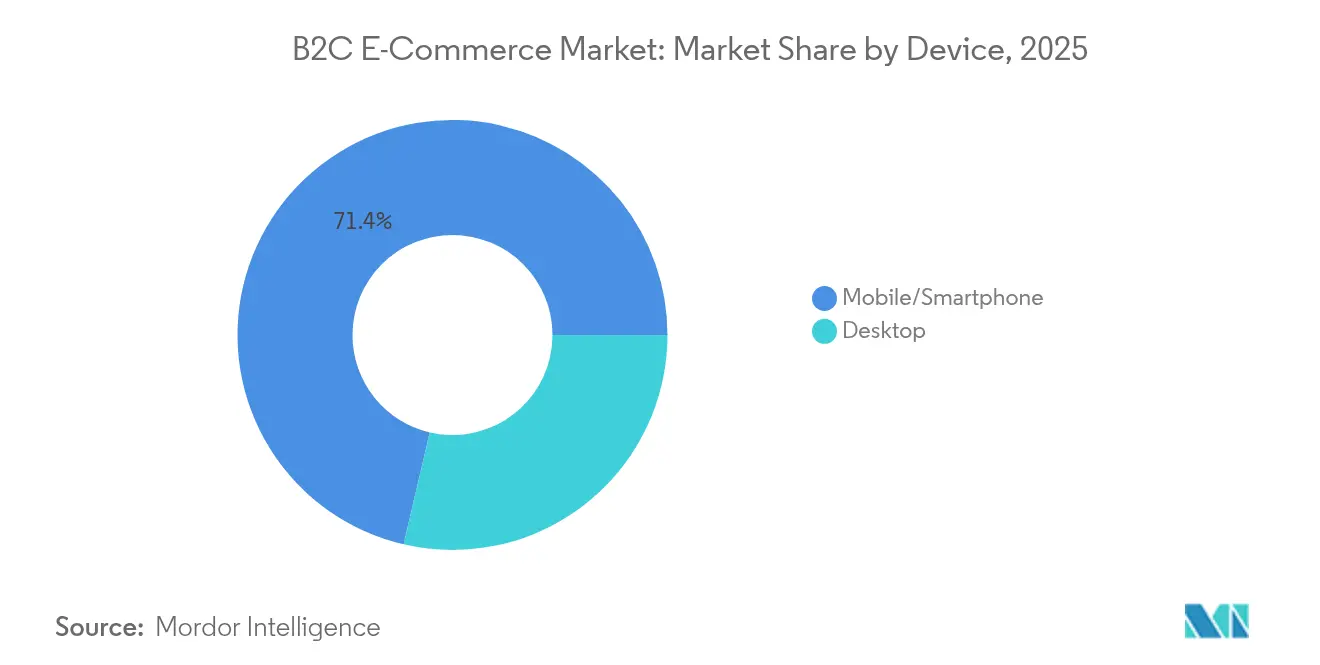

- Por dispositivo, el móvil capturó el 71,35% de la participación en ingresos en 2025; avanza a una CAGR del 18,62% hasta 2031.

- Por aplicación, moda y ropa representó el 23,65% del tamaño del Mercado de E-commerce B2C en 2025, mientras que se proyecta que alimentos y bebidas crezca más rápido a una CAGR del 21,92%.

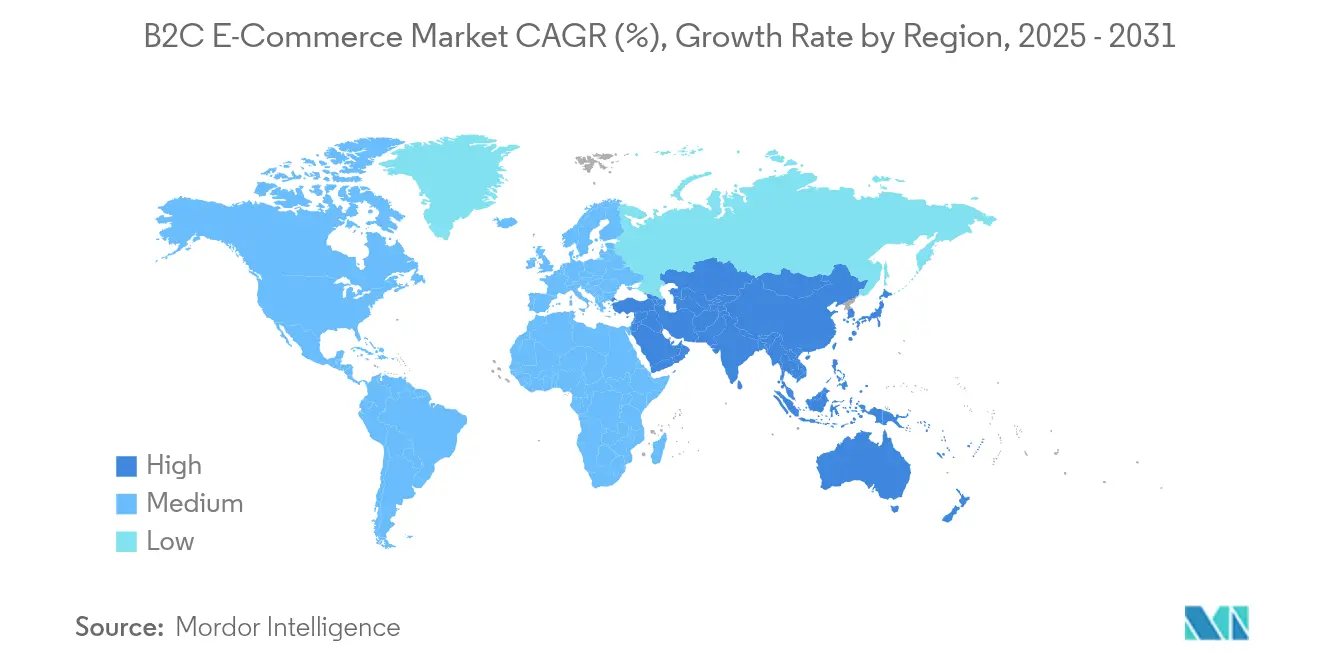

- Por geografía, América del Norte representó el 37,45% de los ingresos globales en 2025, pero Asia-Pacífico está en camino de alcanzar la CAGR regional más alta del 22,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de E-commerce B2C

Análisis del Impacto de los Impulsores*

| Mercado de E-commerce B2C: Resumen del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Aceleración del Comportamiento de Compra Móvil en Asia-Pacífico | +3.2% | Asia-Pacífico, con repercusión en los mercados globales | Mediano plazo (~ 3-4 años) |

| Rápida Expansión de la Clase Media Urbana en Ciudades de Segundo Nivel de China e India | +2.8% | China, India, con influencia regional en toda Asia-Pacífico | Largo plazo (≥ 5 años) |

| Incentivos de Venta Transfronteriza a través del Mercado Único Digital de la UE | +1.9% | Unión Europea, con implicaciones de exportación global | Mediano plazo (~ 3-4 años) |

| Adopción de Compra Ahora, Paga Después (BNPL) entre los Norteamericanos de la Generación Z | +1.5% | América del Norte, con influencia creciente en Europa y APAC | Corto plazo (≤ 2 años) |

| Integración del Comercio Social en Plataformas de Video Corto (Brasil, Indonesia) | +2.3% | América Latina, Sudeste Asiático | Mediano plazo (~ 3-4 años) |

| Innovaciones en la Entrega de Última Milla de Comestibles en los Países del CCG | +1.2% | Oriente Medio, particularmente los países del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Comportamiento de Compra Móvil en Asia-Pacífico

El comercio móvil está transformando el Mercado de E-commerce B2C a medida que los smartphones se convierten en la principal puerta de acceso al comercio minorista en línea. Para 2025, se espera que los dispositivos móviles generen el 75% de las ventas digitales globales, equivalente a 6,5 billones de USD. China ya registra el 82% de las transacciones de e-commerce a través del móvil, una cifra que subraya el valor estratégico de los ecosistemas de superaplicaciones que integran pagos, logística y participación social. Las marcas con aplicaciones dedicadas disfrutan de tasas de conversión un 30% más altas que las tiendas web optimizadas para móvil, lo que lleva a los comerciantes a asignar mayores presupuestos al marketing centrado en aplicaciones y a la retención. La tendencia se amplifica por las redes 5G confiables y la ubicuidad de las billeteras digitales, que reducen la latencia y la fricción en el proceso de pago. Como resultado, la optimización móvil ya no es opcional; es un requisito básico para la adquisición de clientes y la mejora del valor de vida útil en todo el Mercado de E-commerce B2C.

Rápida Expansión de la Clase Media Urbana en Ciudades de Segundo Nivel de China e India

Los hogares de clase media emergente en centros urbanos de segundo y tercer nivel ahora impulsan más de la mitad de los nuevos compradores en línea tanto en China como en India. En India, estas ciudades representaron el 64% de las nuevas aperturas de tiendas físicas en marzo de 2024, lo que señala estrategias omnicanal que reflejan la creciente demanda digital. El crecimiento del ingreso disponible y la mejora de los corredores logísticos acortan los tiempos de entrega, alentando a los compradores en línea por primera vez a saltarse los formatos minoristas tradicionales. Los comportamientos de consumo difieren de los de las megaciudades: los compradores que buscan valor en mercados más pequeños priorizan las ofertas y los surtidos seleccionados sobre la entrega ultrarrápida, dirigiendo la atención hacia mercados especializados que enfatizan la eficiencia de precios. En consecuencia, los comerciantes que se expanden a estas localidades deben localizar la comercialización, las opciones de pago y el servicio posventa para convertir a los usuarios primerizos en compradores recurrentes y sostener la trayectoria de crecimiento más amplia del Mercado de E-commerce B2C.[3]Anchanto, "Las 11 Principales Tendencias de Logística de E-commerce en los EAU en 2025," anchanto.com

Incentivos de Venta Transfronteriza a través del Mercado Único Digital de la UE

La iniciativa del Mercado Único Digital de la UE elevó las ventas en línea B2C a 887.000 millones de EUR (960.000 millones de USD) en 2023, equivalente al 4% del PIB europeo. Herramientas de política como el Reglamento de Exención por Categorías Verticales y la Ley de Mercados Digitales eliminan el bloqueo geográfico y la exclusividad de plataformas, facilitando que las marcas medianas lleguen a clientes paneuropeos. Los umbrales de IVA armonizados y las normas simplificadas de protección al consumidor mejoran la transparencia de precios y la previsibilidad del envío, fomentando una mayor conversión para los carritos transfronterizos. A pesar de la complejidad administrativa, el resultado neto es una rotación de inventario más rápida y un surtido más amplio en todo el Mercado de E-commerce B2C. Los comerciantes que implementen gestión de dominios localizada, pago en múltiples divisas y automatización del cumplimiento normativo pueden monetizar el mercado direccionable ampliado por delante de los competidores más lentos.[2]Comisión Europea, "Preguntas y Respuestas sobre la Ley de Servicios Digitales," ec.europa.eu

Adopción de Compra Ahora, Paga Después (BNPL) entre los Norteamericanos de la Generación Z

Los servicios de Compra Ahora Paga Después (BNPL) han superado a las tarjetas de crédito como la herramienta de pago en línea preferida por los compradores de la Generación Z durante las temporadas pico, aumentando las transacciones del período festivo en un 15% en 2024. Los minoristas que ofrecen BNPL observan tamaños de cesta promedio un 6,4% más altos que los que dependen de los sistemas de tarjetas tradicionales. El modelo elimina las verificaciones de crédito iniciales, reduciendo las barreras financieras percibidas para los segmentos más jóvenes y de menores ingresos y mejorando la conversión para las categorías de productos discrecionales. Sin embargo, la adopción está madurando, con datos de Bank of America que muestran solo un incremento de 0,5 puntos porcentuales en el uso año tras año, lo que indica que el crecimiento pasará de la adquisición de volumen a la optimización del margen. Por lo tanto, los comerciantes exploran ingresos incrementales a través de servicios agrupados como garantías extendidas y complementos de suscripción, integrando el BNPL más profundamente en el marco de monetización del Mercado de E-commerce B2C.

Análisis del Impacto de las Restricciones*

| Mercado de E-commerce B2C: Resumen del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Mayores Costos de Cumplimiento del RGPD y la Ley de Servicios Digitales | -1.8% | Unión Europea, con implicaciones globales para las plataformas multinacionales | Mediano plazo (~ 3-4 años) |

| Riesgo de Falsificación en Mercados de Terceros (MENA y LATAM) | -1.2% | Oriente Medio, Norte de África, América Latina | Corto plazo (≤ 2 años) |

| Aumento de los Recargos Logísticos Transfronterizos tras la Reforma de la UPU | -0.9% | Global, con impacto particular en los envíos de China a EE. UU./UE | Corto plazo (≤ 2 años) |

| Dependencia Persistente del Pago Contra Entrega en los Mercados Africanos | -1.5% | África, con efectos secundarios en partes de Oriente Medio y Asia del Sur | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Cumplimiento del RGPD y la Ley de Servicios Digitales

Las normas europeas ahora exigen divulgaciones mejoradas sobre el procesamiento de datos, orientación publicitaria rastreable y transparencia algorítmica, lo que genera gastos anuales de cumplimiento de 430 millones de USD por plataforma de gran tamaño. El incumplimiento puede desencadenar multas de hasta el 6% de la facturación global, lo que lleva a las empresas a invertir en moderación automatizada, notificación de incidentes y gestión del consentimiento. El costo de oportunidad incluye retrasos en el lanzamiento de funciones y la desviación de fondos de I+D que podrían haber mejorado la experiencia del usuario. Los comerciantes más pequeños enfrentan comisiones más altas a medida que las plataformas trasladan los gastos regulatorios, reduciendo la competitividad de precios en el Mercado de E-commerce B2C. Con el tiempo, las presiones de costos pueden acelerar la consolidación de la industria en torno a los actores con la escala necesaria para absorber el gasto en cumplimiento normativo.

Riesgo de Falsificación en Mercados de Terceros (MENA y LATAM)

La proliferación de listados de productos falsificados erosiona el valor de marca y la confianza del consumidor, especialmente donde la aplicación de la propiedad intelectual es débil. Los filtros de fraude con falsos positivos causaron 308.000 millones de USD en pérdidas de ingresos de e-commerce en todo el mundo durante 2023. Los comerciantes que operan en América Latina y Oriente Medio asignan mayores presupuestos a la autenticación, los programas de garantía y el servicio al cliente, comprimiendo los márgenes. Las elevadas tasas de contracargo también aumentan las comisiones de los bancos adquirentes, complicando los cálculos del costo de servicio. Las plataformas que implementan reconocimiento de imágenes basado en inteligencia artificial y herramientas de procedencia en cadena de bloques pueden mitigar el daño reputacional y diferenciarse en confianza, limitando el impacto negativo en el Mercado de E-commerce B2C.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Crecimiento de los Clasificados Desafía el Dominio Minorista

El segmento de minoristas B2C generó el 91,25% de los ingresos de 2025, lo que subraya la familiaridad del consumidor con los grandes establecimientos comerciales y la logística integrada. La profundidad transaccional, los programas de fidelización y la amplia variedad de referencias permiten a estos actores mantener altas tasas de recompra. No obstante, la CAGR del 21,12% del segmento de clasificados ilustra el cambio de preferencias hacia modelos de descubrimiento especializados que conectan la oferta y la demanda con menores tarifas de publicación. Baltic Classifieds Group aumentó sus ingresos del primer semestre de 2025 un 17% hasta 41,8 millones de EUR (45,7 millones de USD) a medida que los portales inmobiliarios y de empleo monetizaron las ubicaciones premium.

Los mercados de clasificados emplean modelos ligeros en inventario, mejorando la eficiencia del capital y facilitando la rápida expansión regional. Como resultado, atraen a las pymes que buscan alcance específico sin el gasto de los mercados de servicio completo. Para los minoristas establecidos, la creciente fragmentación del tráfico requiere estrategias de terceros más amplias; Walmart aumentó la participación de terceros del 26% al 35,8% para proteger la cuota de cartera. El Mercado de E-commerce B2C está, por tanto, convergiendo hacia estructuras híbridas donde la logística propia coexiste con los listados entre pares, ampliando la elección del consumidor al tiempo que intensifica la competencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Método de Pago: Las Billeteras Digitales Reconfiguran el Panorama de las Transacciones

Las billeteras digitales procesaron el 48,62% de las ventas en línea de 2025 y se prevé que crezcan a una CAGR del 19,52%, más del doble del ritmo de los pagos con tarjeta. La penetración alcanza el 82% del valor del e-commerce en China y el 56% en India, reforzando el liderazgo de Asia-Pacífico en las transacciones sin efectivo. Los ecosistemas de billeteras agrupan fidelización, micropréstamos y seguros, profundizando la fidelidad del usuario y generando flujos de ingresos auxiliares que van más allá de los pagos puros.

Las tarjetas continúan perdiendo participación, con una proyección de caída del 31% al 20% para 2028, a medida que la tokenización y la autenticación biométrica reducen la fricción en las transacciones con billetera. Los esquemas de cuenta a cuenta que aprovechan la banca abierta elevan las apuestas competitivas al reducir las comisiones de intercambio. Los comerciantes que integran múltiples proveedores de billeteras capturan una demografía más amplia, acortando los ciclos de liquidación y reduciendo el riesgo de contracargo, mejorando así la economía general del Mercado de E-commerce B2C.

Por Dispositivo: El Dominio Móvil Acelera la Evolución de la Plataforma

El móvil representó el 71,35% de las transacciones de 2025 y está en camino de alcanzar una CAGR del 18,62%, impulsado por la participación centrada en aplicaciones y las experiencias de pago con un solo clic. Un tiempo promedio diario de uso de pantalla móvil de 4,4 horas se traduce en micropurchases de alta frecuencia. Mientras tanto, el escritorio sigue siendo relevante para pedidos complejos de alto valor, con valores de pedido promedio un 35,1% más altos que el móvil. Los minoristas están reduciendo esta brecha incorporando vistas previas de realidad aumentada y asistentes de chat de inteligencia artificial en los flujos móviles, aumentando la confianza del consumidor para compras de mayor valor.

En paralelo, la integración de billeteras móviles simplifica el pago dentro de la aplicación, con transacciones totales de billetera que se espera superen los 10 billones de USD para 2025. Las plataformas sociales difuminan la frontera entre el descubrimiento y el pago; Instagram y Facebook influyeron conjuntamente en 1,2 billones de USD en ventas durante 2024, generando tráfico incremental hacia las aplicaciones de los comerciantes y reforzando la primacía del móvil dentro del Mercado de E-commerce B2C.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Alimentos y Bebidas Supera a las Categorías Tradicionales

Moda y ropa mantuvo una participación en ingresos del 23,65% en 2025, beneficiándose de los surtidos de rotación rápida y los ciclos de demanda impulsados por influenciadores. Sin embargo, alimentos y bebidas es la categoría de más rápida expansión, proyectada a una CAGR del 21,92% a medida que los modelos de comercio rápido normalizan el cumplimiento de pedidos de comestibles en 30 minutos en los corredores urbanos densos. La electrónica de consumo mantiene una participación considerable gracias a las referencias estandarizadas y las promociones agresivas, mientras que la belleza y el cuidado personal escala a través de la reposición por suscripción.

La adopción de muebles y decoración del hogar se acelera a través de la visualización de realidad aumentada que reduce la incertidumbre sobre el tamaño y el color. En todos los segmentos, IBM identifica la modernización, la gestión dinámica de la experiencia del producto, la inteligencia de pedidos y los pagos seguros como cuatro casos de uso de inteligencia artificial que impulsan la conversión y el valor de vida útil. Estos avances profundizan colectivamente la penetración de categorías y amplían la base direccionable del Mercado de E-commerce B2C.

Análisis Geográfico

América del Norte generó el 37,45% de los ingresos globales en 2025, anclada por una infraestructura logística madura y una tasa de penetración de internet del 90%. Las ventas de e-commerce minorista en EE. UU. crecieron un 9,4% interanual hasta 308.900 millones de USD en el cuarto trimestre de 2024. Los servicios BNPL continúan moldeando los hábitos de gasto, particularmente entre los grupos de la Generación Z que prefieren el pago flexible al crédito rotativo. A pesar de la participación dominante del 37,6% de Amazon, la mayor competencia de Walmart, Target y marcas de venta directa al consumidor de nicho está impulsando a las plataformas a acelerar la entrega en el mismo día y a experimentar con el servicio al cliente de inteligencia artificial generativa para mantener la frecuencia de compra repetida en todo el Mercado de E-commerce B2C.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 22,08% impulsada por la ubicuidad del comercio móvil y el aumento del ingreso discrecional. El mercado de China alcanzó 1,47 billones de USD en ventas, mientras que India aspira a triplicarse de 125.000 millones de USD en el ejercicio fiscal 2024 a 345.000 millones de USD para el ejercicio fiscal 2030. Las transacciones de la Interfaz de Pagos Unificada en India alcanzaron 270.300 millones de USD en enero de 2025, mostrando la escalabilidad de los pagos en tiempo real. La expansión a ciudades de segundo y tercer nivel amplía el alcance y sustenta el crecimiento de volumen a largo plazo, haciendo que la región sea indispensable para el futuro Mercado de E-commerce B2C.

Europa está experimentando una transformación regulatoria. El Mercado Único Digital generó 887.000 millones de EUR (960.000 millones de USD) en ventas B2C en 2023, aunque persisten disparidades regionales, con Europa Occidental perdiendo un punto porcentual de participación mientras que Europa del Sur y del Este registraron un crecimiento de dos dígitos. La Ley de Servicios Digitales introduce estrictos estándares de moderación de contenidos, obligando a las plataformas a revisar los algoritmos de orientación publicitaria. Si bien estas medidas elevan los costos a corto plazo, las normas armonizadas reducen la fragmentación del mercado a largo plazo y mejoran la escalabilidad transfronteriza dentro del Mercado de E-commerce B2C.

América Latina muestra un fuerte impulso, liderado por la inversión logística de MercadoLibre que redujo drásticamente los tiempos de entrega promedio en Brasil. Los canales de comercio social ganan una tracción sustancial, particularmente en WhatsApp, donde los pequeños comerciantes realizan transacciones de extremo a extremo dentro de los hilos de chat. La ciberseguridad sigue siendo una preocupación; el 79% de las organizaciones reportaron ataques de ransomware en 2024. A medida que las billeteras digitales penetran, se proyecta que las ventas transfronterizas provenientes de Asia representen más de una cuarta parte del volumen de la región para 2026.

Oriente Medio y África revelan curvas de adopción diversas. En el GCC, los ingresos del e-commerce están aumentando un 23% anualmente a medida que se prevé que el sector logístico de los EAU supere los 30.000 millones de USD en 2025. El pago contra entrega sigue siendo prevalente en partes de África, lo que reduce la eficiencia del pago digital; sin embargo, la Zona de Libre Comercio Continental Africana tiene como objetivo aumentar las ventas en línea regionales a 50.000 millones de USD para 2027. Los estándares de pago unificados y las mejoras de infraestructura serán fundamentales para liberar la demanda latente y acelerar el Mercado de E-commerce B2C en todo el continente.

Panorama Competitivo

El Mercado de E-commerce B2C combina un liderazgo concentrado en las economías maduras con la fragmentación en las regiones emergentes. Amazon y Alibaba aprovechan las redes logísticas propias, la infraestructura en la nube y los ecosistemas de medios para obtener ventajas de escala. La asociación de Shopify con Google integra recomendaciones basadas en inteligencia artificial en los escaparates de los comerciantes, potenciando el descubrimiento con una sobrecarga mínima de código. En América Latina, MercadoLibre invierte 500 millones de USD para profundizar la densidad de última milla, reforzando la diferenciación del servicio.

La expansión en espacios en blanco se centra en las ciudades de segundo nivel y los mercados verticales. Temu, propiedad de Pinduoduo, tiene una previsión de crecimiento a una CAGR del 58,6% aprovechando los precios gamificados y los agresivos subsidios a los vendedores. El giro de Walmart hacia un modelo de terceros, elevando la participación del volumen bruto de mercancías de terceros al 35,8%, demuestra el valor estratégico de los efectos de red que diversifican el surtido sin riesgo de inventario. La adopción de inteligencia artificial es universal: dos tercios de los comerciantes implementan aprendizaje automático para recomendaciones personales y previsión de inventario, comprimiendo las tasas de desabastecimiento y elevando el valor de vida útil del cliente. En conjunto, estas palancas competitivas refuerzan el dinamismo y la escala del Mercado Global de E-commerce B2C.

Líderes de la Industria de E-commerce B2C

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

Flipkart Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Shopify amplió su asociación con Google, integrando recomendaciones de productos impulsadas por IA para aumentar la conversión de los comerciantes.

- Abril de 2025: Amazon lanzó "Amazon Global Store" en JD.com, ofreciendo 400.000 referencias a los consumidores chinos y mejorando el alcance transfronterizo.

- Marzo de 2025: Walmart completó su salida del mercado chino, reasignando recursos hacia la expansión omnicanal en América del Norte.

- Febrero de 2025: Nuvei se asoció con Temu para agregar métodos de pago localizados como Konbini y Blik, mejorando la flexibilidad en el proceso de pago.

Alcance del Informe Global del Mercado de E-commerce B2C

El Negocio a Consumidor (B2C) se refiere al proceso de vender productos y servicios directamente entre una empresa y los consumidores que son los usuarios finales de sus productos o servicios.

El Mercado de E-commerce B2C está segmentado por aplicaciones (belleza y cuidado personal, electrónica de consumo, moda y ropa, alimentos y bebidas, muebles y hogar, otras aplicaciones), por Geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Resto de Europa], Asia-Pacífico [China, Japón, India, Corea del Sur, Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Minoristas B2C |

| Clasificados |

| Tarjetas |

| Billetera Digital |

| Pago Contra Entrega |

| Otro Método de Pago |

| Móvil/Teléfono Inteligente |

| Escritorio |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Ropa |

| Alimentos y Bebidas |

| Muebles y Hogar |

| Otro (Juguetes, Bricolaje, Medios, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Tipo | Minoristas B2C | |

| Clasificados | ||

| Por Método de Pago | Tarjetas | |

| Billetera Digital | ||

| Pago Contra Entrega | ||

| Otro Método de Pago | ||

| Por Dispositivo | Móvil/Teléfono Inteligente | |

| Escritorio | ||

| Por Aplicación | Belleza y Cuidado Personal | |

| Electrónica de Consumo | ||

| Moda y Ropa | ||

| Alimentos y Bebidas | ||

| Muebles y Hogar | ||

| Otro (Juguetes, Bricolaje, Medios, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de E-commerce B2C para 2031?

Se prevé que el mercado alcance los 19,37 billones de USD para 2031, creciendo a una CAGR del 16,63%.

¿Qué método de pago crece más rápido en el comercio minorista en línea?

Las billeteras digitales, ya con una participación del 48,62%, avanzan a una CAGR del 19,52% a medida que la seguridad biométrica y los ecosistemas de superaplicaciones ganan terreno.

¿Por qué los mercados de clasificados se expanden más rápidamente que los minoristas tradicionales?

Operan modelos ligeros en activos con tarifas de publicación más bajas, atrayendo a las pymes y a los consumidores que buscan el descubrimiento de productos específicos, lo que resulta en una CAGR del 21,12%.

¿Cómo afectan las nuevas regulaciones de la UE a las plataformas de comercio electrónico?

El RGPD y la Ley de Servicios Digitales aumentan los costos de cumplimiento y exigen una mayor transparencia, reduciendo en un estimado de 1,8 puntos porcentuales la CAGR del sector.

¿Qué región contribuirá más al futuro crecimiento del comercio electrónico?

Asia-Pacífico, con una CAGR del 22,08%, impulsada por los consumidores que priorizan el móvil en las ciudades de segundo nivel de China e India y la creciente adopción de pagos digitales.

¿Cómo influye el servicio de Compra Ahora, Paga Después en el comportamiento del consumidor en América del Norte?

Los servicios de Compra Ahora, Paga Después han superado a las tarjetas de crédito entre la Generación Z para las compras en línea, elevando los tamaños de cesta promedio en aproximadamente un 6,4% durante las temporadas pico.

Última actualización de la página el: