Philippinen-E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

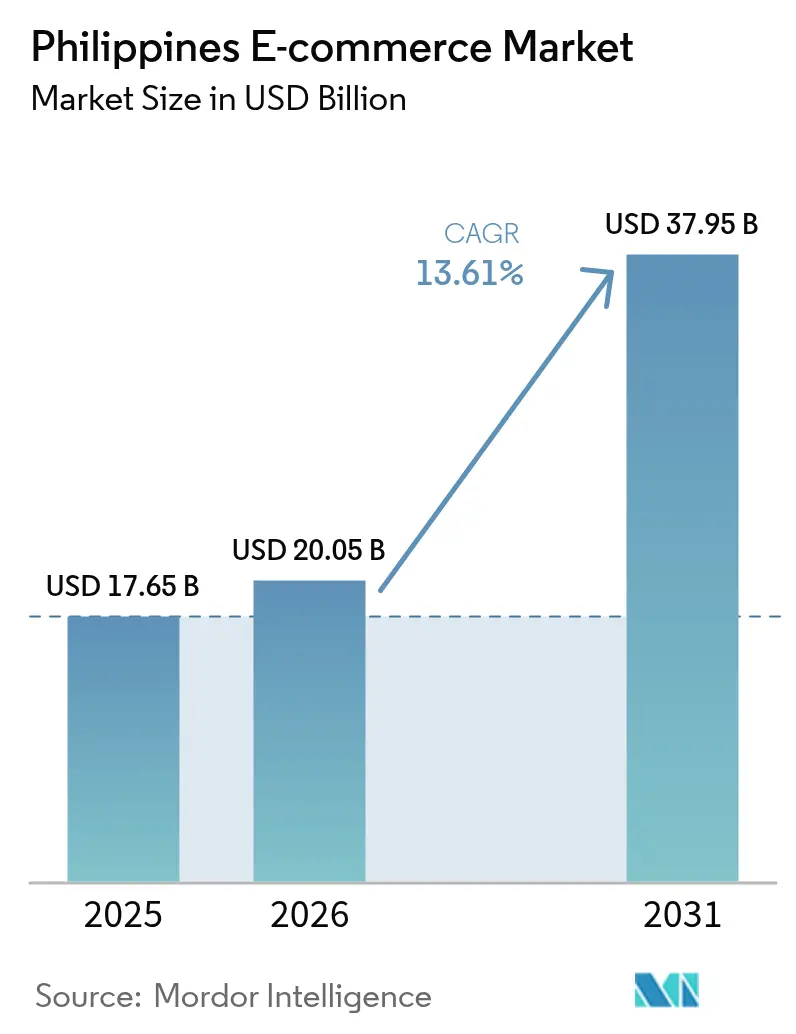

| Marktgröße im Basisjahr (2025) | 17.65 Milliarden US-Dollar |

| Marktgröße (2026) | 20.05 Milliarden US-Dollar |

| Marktgröße (2031) | 37.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.61% CAGR |

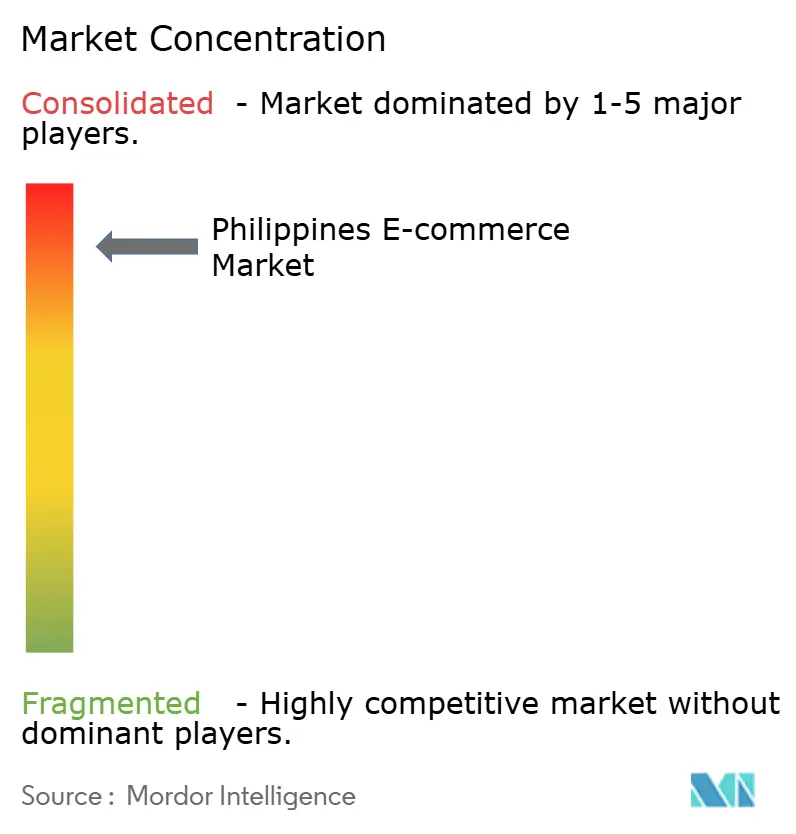

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Philippinen-E-Commerce-Markts von Mordor Intelligence

Die Größe des Philippinen-E-Commerce-Markts wird voraussichtlich von 17,65 Milliarden USD im Jahr 2025 auf 20,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,61 % über den Zeitraum 2026–2031 einen Wert von 37,95 Milliarden USD erreichen. Das Wachstum wurde durch die landesweite Verbreitung von Mobile Wallets, die 2024 65 % überschritt, den Aufbau regionaler Logistik-Minidepots in den Provinzen, die Lieferwege über 7.641 Inseln verkürzen, sowie politische Zielvorgaben angetrieben, die den digitalen Handel als Kerntriebwerk für den 1,2 Billionen PHP umfassenden E-Commerce-Sektor positionieren. Der zunehmende Plattformwettbewerb, die rasche Nutzung von Kauf-jetzt-zahl-später-(BNPL-)Krediten und das konzertierte Bestreben, die Regionale Umfassende Wirtschaftspartnerschaft (RCEP) für zollfreie grenzüberschreitende Lieferungen zu nutzen, haben die adressierbare Basis des Philippinen-E-Commerce-Markts weiter ausgeweitet. Digitalisierungsprogramme für Händler, die vom Ministerium für Handel und Industrie (DTI) geleitet werden, beschleunigten die Aufnahme von kleinen und mittleren Unternehmen (KMU), während KI-gestützte Live-Commerce-Werkzeuge die Konversionsraten insbesondere in Mode- und Schönheitssendungen steigerten.

Wichtigste Erkenntnisse des Berichts

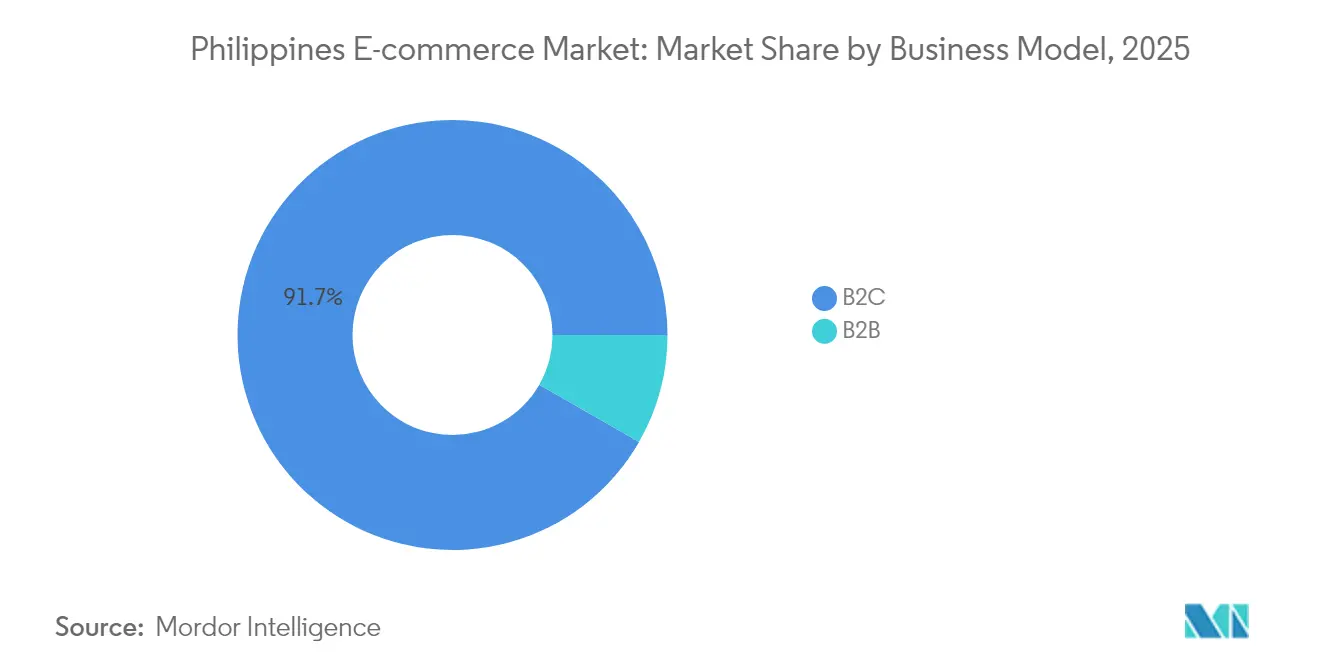

- Nach Geschäftsmodell entfielen 91,72 % des Philippinen-E-Commerce-Marktanteils im Jahr 2025 auf B2C-Transaktionen, während der B2B-Handel bis 2031 mit einer CAGR von 14,76 % wachsen soll.

- Nach Zahlungsart für B2C-E-Commerce kontrollierten Mobile Wallets 64,74 % des Transaktionswerts im Jahr 2025, aber BNPL soll bis 2031 eine CAGR von 15,45 % verzeichnen.

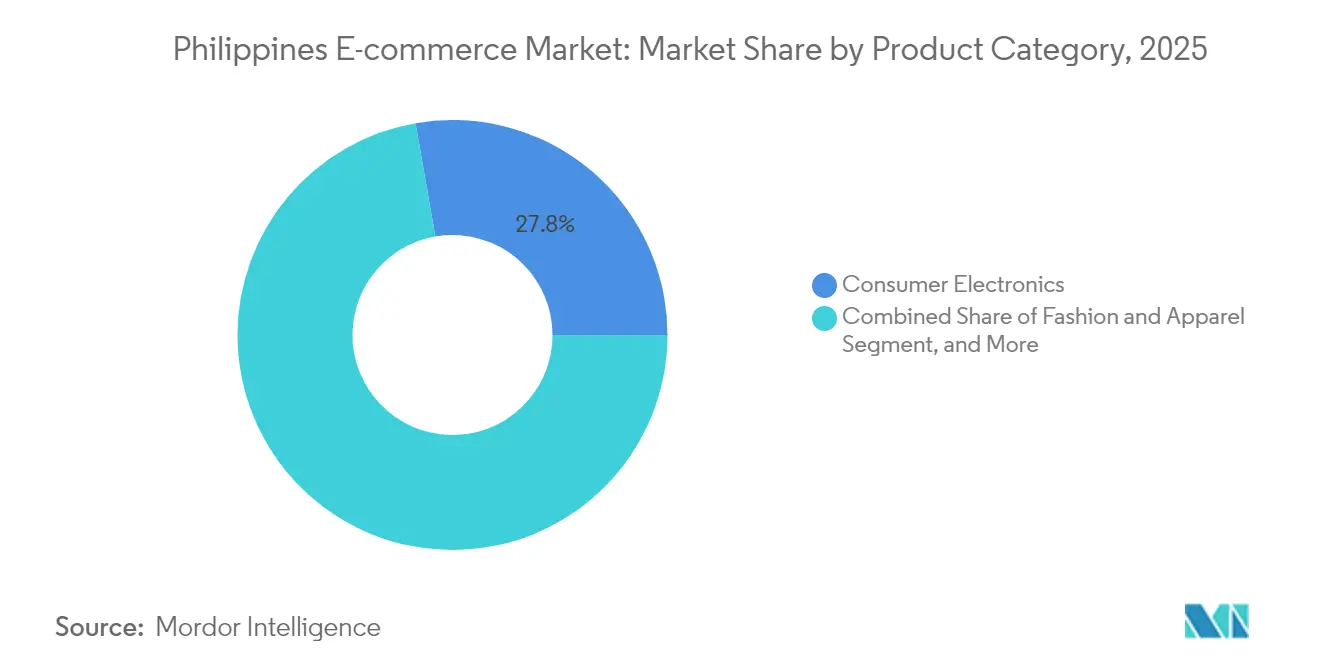

- Nach Produktkategorie für B2C-E-Commerce hielt Unterhaltungselektronik 27,75 % des Umsatzes im Jahr 2025, während Lebensmittel und Getränke bis 2031 mit einer CAGR von 14,41 % wachsen sollen.

- Nach Gerätetyp generierten Smartphones 78,52 % des Umsatzes im Jahr 2025 und sind mit einer CAGR von 13,92 % bis 2031 auch das am schnellsten wachsende Gerätesegment.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Philippinen-E-Commerce-Markts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasant steigende Mobile-Wallet-Verbreitung | +3.2% | Landesweit, am stärksten in der Nationalen Hauptstadtregion (NCR) und Zentralvisayas | Kurzfristig (≤ 2 Jahre) |

| Logistik-Minidepots in Provinzstädten | +2.8% | Luzon-Sonstige, Visayas, Mindanao | Mittelfristig (2–4 Jahre) |

| Rasche grenzüberschreitende Social-Commerce-Adoption | +2.1% | Landesweit; frühe Gewinne in der NCR, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Digitale Zahlungsvorschriften für Behördengebühren | +1.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Aufnahme von Kleinstunternehmen und KMU (MSME) | +1.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Live-Commerce-Interaktion | +1.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende Mobile-Wallet-Verbreitung transformiert die Zahlungsinfrastruktur

GCash erreichte Anfang 2025 94 Millionen Nutzer, während Maya seine Wallet mit Krediterweiterungen wie der Maya Black-Karte ausweitete und digitale Zahlungen auf 52,8 % des Transaktionsvolumens im Einzelhandel im Jahr 2023 anhob.[1]Bangko Sentral ng Pilipinas, "2023 Bericht zur Messung elektronischer Zahlungen", bsp.gov.ph Visas Integrationen ermöglichen es 87 % der befragten Filipinos, Wallets mit Karten aufzuladen, was die Grenzen zwischen traditionellem Bankwesen und app-basiertem Finanzwesen verwischt. Nahtlose Verknüpfungen zwischen Wallets und Marktplätzen haben die Hürden für die Händleraufnahme gesenkt, nicht-bankmäßig versorgte Verbraucher in formelle Kanäle gedrängt und den täglichen aktiven Käuferpool des Philippinen-E-Commerce-Markts vergrößert. Super-App-Konzepte betten nun Spar-, Kredit- und Versicherungsmodule ein, die Nutzer an Commerce-Ökosysteme binden. Diese Allgegenwart der Zahlungsmöglichkeiten hat die Checkout-Prozesse verkürzt und die Wiederkaufhäufigkeit erhöht.

Logistik-Minidepots ermöglichen die Ausweitung des Handels in den Provinzen

Kurierdienste wie J&T Express und Ninja Van haben ihre Flottenkapazität ausgebaut und Subdepotnetzwerke in Cebu, Iloilo und Davao eröffnet, wodurch die Lieferzeiten im Vergleich zu Erfüllungsrouten über Metro Manila um bis zu 30 % verkürzt wurden. Zentralvisayas, das 2024 ein GRDP-Wachstum von 7,3 % verzeichnete, profitiert nun von der Lieferung am selben Tag für stark nachgefragte Artikel, was aufgestaute Provinznachfrage freisetzt.[2]SunStar Publishing, "Zentralvisayas ist immer noch die am schnellsten wachsende Volkswirtschaft der Philippinen", sunstar.com.ph Die Wirtschaftlichkeit der Minidepots reduziert auch die Raten fehlgeschlagener Lieferungen in abgelegenen Gemeinden und verbessert die Händlermarge. Eine höhere Routendichte verbessert die Anlagennutzung und bewegt Plattformen dazu, sperrige und verderbliche Waren aufzulisten, die zuvor unerschwinglich hohe Frachtkosten verursachten. Das Modell ist auf die Sekundärstädte Mindanaos übertragbar, was auf ein nachhaltiges Aufwärtspotenzial für den Philippinen-E-Commerce-Markt hindeutet.

Rasche grenzüberschreitende Social-Commerce-Adoption

Die Live-Commerce-Werkzeuge von TikTok Shop und globale Verkäuferprogramme auf Marktplätzen bieten zollfreie Beschaffung im Rahmen der RCEP und ermutigen philippinische Käufer, japanische Schönheitsartikel und koreanische Gadgets zu niedrigeren Einfuhrpreisen zu erwerben. Der Philippinische E-Commerce-Plattform (PEP Store) des DTI wurde im Juli 2025 mit 350 einheimischen Marken gestartet, um den Importzufluss auszugleichen und lokale Kleinstunternehmen und KMU mit Übersee-Verbrauchern zu verbinden. Frühe Akteure im grenzüberschreitenden Schönheitsbereich haben den 50-prozentigen Exportwertzuwachs vietnamesischer Verkäufer widergespiegelt, was auf ungenutztes Exportpotenzial hindeutet. Jüngere Bevölkerungsgruppen, die für einen 68,6-prozentigen Anstieg bei Peer-to-Peer-Wallet-Überweisungen verantwortlich sind, treiben das Livestream-Shopping voran und drängen den Philippinen-E-Commerce-Markt in Richtung unterhaltungszentrierter Einzelhandelsformate. Plattformen müssen nun interaktive Feeds statt statischer Kataloge kuratieren.

KI-gestützte Live-Commerce-Interaktion

Sea Limited führte von OpenAI gestützte Skripte ein, die automatisch Produktempfehlungen während Shopee-Live-Sessions generieren, während Lazada dynamische Preisgestaltungs-Bots testete, die Angebote in Echtzeit anpassen. Konversionsraten in KI-unterstützten Streams sind drei- bis fünfmal höher als beim Browsen auf der Webseite, insbesondere in Mode und Kosmetik, wo Echtzeit-Fragen-und-Antworten die Kaufhemmung verringern. GCash wendet Betrugsfilter auf Basis von maschinellem Lernen auf Transaktionsdaten an und liefert Händlern granulare Risikobewertungen und senkt die Rückbuchungsquoten. Personalisierungsmaschinen nutzen den Browserverlauf, um maßgeschneiderte Gutscheine in die Warteschlange zu stellen und die Warenkorbgröße nach oben zu treiben. Diese KI-Werkzeuge differenzieren Plattformen und festigen den Ruf des Philippinen-E-Commerce-Markts als Live-Commerce-Testlabor Südostasiens.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten der letzten Meile außerhalb der NCR | -2.4% | Luzon-Sonstige, Visayas, Mindanao | Mittelfristig (2–4 Jahre) |

| Fragmentierte Mehrwertsteuer-Compliance unter Händlern | -1.8% | Landesweit, akut in KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Qualifikationslücke bei kleinen und mittleren Unternehmen | -1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Hafenstaus und Zollverzögerungen | -1.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der letzten Meile außerhalb der NCR

Lieferungen auf abgelegene Inseln überschreiten oft 15 % des Bestellwerts und erodieren die Margen bei günstigeren Lebensmittel- und FMCG-Artikeln, die mit einer CAGR von 14,67 % wachsen. Multimodale Routen, die Fähren zwischen Inseln und Provinzstraßen umfassen, bleiben anfällig für Taifune und schaffen Unvorhersehbarkeit bei der Auftragserfüllung. Obwohl Minidepots Kostenlücken verringern, ist die Netzwerkdichte in Luzon-Sonstige und Mindanao noch dünn, was Kurierdienste zur Erhebung von Aufschlägen zwingt. Verbraucher außerhalb der NCR weisen zudem ein geringeres verfügbares Einkommen auf, was die Preisobergrenzen für Liefergebühren senkt. Ohne beschleunigte Infrastrukturausgaben im Rahmen öffentlich-privater Logistikpartnerschaften wird die Reibung auf der letzten Meile die Durchdringung des Philippinen-E-Commerce-Markts im ländlichen Raum weiterhin bremsen.

Fragmentierte Mehrwertsteuer-Compliance unter Händlern

Das Bestreben des DTI zur elektronischen Rechnungsstellung zielt darauf ab, das mosaikartige Steuerrecht zu entschärfen, doch viele Kleinstunternehmen und KMU verfügen nicht über die buchhalterischen Ressourcen und vermeiden die formale Registrierung trotz Anreizen wie der BMBE-Befreiung. Grenzüberschreitende Verkäufer sehen sich überschneidenden Mehrwertsteuer- und Einfuhrzollvorschriften gegenüber, die Abstimmungsprobleme verursachen und die Beteiligung hemmen. Plattformen müssen daher automatisierte Steuermodule entwickeln, um kleine Verkäufer zu halten. Bis zur Harmonisierung der Vorschriften auf kommunaler Ebene wird die Compliance-Unsicherheit die Geschwindigkeit der Aufnahme in den Philippinen-E-Commerce-Markt bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Dynamik verringert den Abstand

B2C hielt im Jahr 2025 91,72 % des Philippinen-E-Commerce-Marktanteils und übersetzt sich in einen beträchtlichen absoluten Bruttowarenwert (GMV), doch das B2B-Segment expandiert mit einer CAGR von 14,76 % und soll größere Warenkorbwerte erschließen. Die mit der elektronischen Beschaffung für Hersteller und Händler verbundene Philippinen-E-Commerce-Marktgröße steigt, da Unternehmen von Fax- und Telefonbestellungen auf digitale Portale umsteigen, die Ausgaben konsolidieren und Kreditbedingungen integrieren.

Unternehmenskunden verlangen nun eingebettete Finanzdienstleistungen – UnionBanks API-Partnerschaften ermöglichen rechnungsbasierte Kreditvergabe direkt innerhalb von Beschaffungs-Dashboards –, was signalisiert, dass Zahlungsinfrastrukturen die B2B-Plattformauswahl prägen werden. Das Investoreninteresse an händlerzentrierten Marktplätzen wie Growsari, das 17,8 Millionen USD einsammelte, unterstreicht das Vertrauen, dass die B2B-Servicetiefe die historische Dominanz von B2C im Philippinen-E-Commerce-Markt verringern wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp für B2C-E-Commerce: BNPL skaliert den Kreditzugang

Mobile Wallets repräsentierten 64,74 % des Transaktionswerts im Jahr 2025, aber sonstige Zahlungsarten sollen laut Prognose eine CAGR von 15,45 % verzeichnen und die Philippinen-E-Commerce-Marktgröße für unterversorgte Käufer ausweiten. BillEase, das bereits 2023 profitabel war, hat seine Ratenzahlungsoption bei 10.000 Händlern integriert und ermöglicht so Kleinsttransaktionen ohne Kartendaten.

Wallet-Betreiber wie Maya lizenzieren nun BNPL-Plugins unter eigenem Namen und verknüpfen Kreditbewertung mit Wallet-KYC-Daten, um das Ausfallrisiko zu mindern. Cash-on-Delivery hat sich verringert, da das Vertrauen in digitale Rückerstattungen zunimmt, während Echtzeit-Banküberweisungen unter der InstaPay-Schiene regulatorische Unterstützung erhalten. Zahlungsanbieter, die ganzheitliche Ökosysteme aus Kredit, Ersparnissen und Versicherungen anbieten, werden die nächste Wachstumswelle des Philippinen-E-Commerce-Markts abschöpfen.

Nach Produktkategorie für B2C-E-Commerce: Digitalisierung des Lebensmittelhandels nimmt Fahrt auf

Unterhaltungselektronik sicherte 27,75 % des Umsatzes im Jahr 2025, aber Lebensmittel und Getränke sind auf dem Weg zur schnellsten CAGR von 14,41 %, angetrieben durch soziale Gruppenkauffplattformen wie SariSuki, deren Bruttowarenwert sich zwischen 2023 und 2025 um das 36-Fache vervielfacht hat. Gemeindeverantwortliche konsolidieren Nachbarschaftsbestellungen und nutzen Minidepot-Abgabepunkte, die traditionelle Marktbesuche umgehen.

Grenzüberschreitende Schönheitsimporte florieren im Rahmen der RCEP; philippinische Livestream-Verkäufer bündeln koreanische Hautpflegeprodukte in Blitzangeboten, die routinemäßig in Minuten ausverkauft sind. KI-gestützte Größenwerkzeuge und virtuelle Anproben senken die Rücksendequoten in der Mode. Möbel sind nach wie vor logistisch eingeschränkt, obwohl von Plattformen verwaltete Linienfrachtvereinbarungen langsam die Gebührentransparenz verbessern. Insgesamt macht die diversifizierte Kategorietiefe den Philippinen-E-Commerce-Markt widerstandsfähiger gegen eine Sättigung im Elektronikbereich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp für B2C-E-Commerce: Smartphone-zentrierter Handel vertieft sich

Smartphones generierten 2025 78,52 % des GMV und wachsen mit einer CAGR von 13,92 %, was ein Mobile-First-Designethos unter den Plattformen verstärkt. Responsive Web-Apps ahmen die Leistung nativer Apps nach, während der 5G-Ausbau im Jahr 2025 die durchschnittliche Download-Geschwindigkeit um 36 % steigerte und den videoreichen Live-Commerce fördert, der den Philippinen-E-Commerce-Markt verankert.

Desktop-Computer bleiben für die Unternehmensbeschaffung und Käufe mit hohem Überlegungsbedarf unverzichtbar, aber ihr Anteil sinkt allmählich, da Smartphone-Bildschirmgrößen 6,7 Zoll erreichen und faltbare Geräte sich verbreiten. Tablets sind eine Nische für Content-Ersteller und Heimunterricht. Plattform-Konzepte konzentrieren sich auf Sprachsuche, AR-Visualisierung und geo-getaggte Gutscheine, was zeigt, wie mobile Hardware-Fähigkeiten die Serviceinnovation steuern.

Geografische Analyse

Die Nationale Hauptstadtregion (NCR) behielt den größten Anteil der Ausgaben im Jahr 2025 aufgrund der dichten Logistikinfrastruktur, der Same-Day-Fulfillment-Kapazitäten und eines Zahlungsökosystems, das SeaBank-, ShopeePay- und GCash-Super-App-Funktionen bündelt. Allerdings verlangsamt sich die Wachstumstrajektorie der NCR, da die Plattformsättigung einsetzt und die Nutzerakquisitionskosten steigen.

Zentralvisayas, angeführt von Cebus bedeutender Vermögensbasis, hat sich als der am schnellsten wachsende regionale Markt herauskristallisiert. Regionale Knotenpunkte verkürzen die Lieferzeiten zu nahe gelegenen Inseln und ermutigen FMCG-Verkäufer, mit Same-Day-Lebensmittellieferungen zu experimentieren. Staatliche Tourismusinitiativen und BPO-Zuflüsse steigern das verfügbare Einkommen und fördern die Nutzung von Live-Commerce-Unterhaltung, die auf mobile Lebensstile zugeschnitten ist.

Luzon-Sonstige und Mindanao kämpfen noch mit Logistiklücken und geringer Wallet-Adoption, aber die politische Unterstützung durch Programme wie OTOP und Go Lokal hat seit 2017 handwerkliche Verkäufe im Wert von 3,11 Milliarden PHP generiert. Da Minidepots sich weiter verbreiten und die 5G-Abdeckung südlich von Metro Manila verbessert wird, bieten diese Regionen dem Philippinen-E-Commerce-Markt Potenzial für kategorienspezifische Expansion – insbesondere bei Agrarprodukten und regionalen Delikatessen, die von lokalen Lieferkettenvorteilen profitieren.

Wettbewerbslandschaft

Shopee, Lazada und TikTok Shop dominieren den GMV und investieren aggressiv in integrierte Finanzdienstleistungen, die die Nutzerbindung vertiefen. Die Verknüpfung von Shopee mit SeaBank ermöglicht es Käufern, Sparkonten zu eröffnen und Mikrokredite zu erhalten, ohne die App zu verlassen – eine Strategie, die den Trichter des Philippinen-E-Commerce-Markts erweitert. Lazada nutzt den Cainiao-Logistik-Stack und die KI-gestützte Produktabgleichmaschine von Alibaba, um die Verkäuferkonversion zu steigern und die Lieferkosten zu senken.

TikTok Shop setzt auf von Creators geleitete Livestreams, bei denen KI-Moderatoren Chats leiten und Zusatzbündel vorschlagen, was deutlich höhere Klickraten als statische Listings erzeugt. Etailys Kriegskasse von 17,8 Millionen USD verdeutlicht die Nachfrage nach Kategoriespezialisten, die End-to-End-Marken-Commerce von Inhalten bis zur grenzüberschreitenden Auftragserfüllung verwalten.

Markteintrittsbarrieren konzentrieren sich auf die Mehrwertsteuer-Compliance und die Einhaltung des Datenschutzes, was neue Marktteilnehmer zwingt, in automatisierte Regulierungsmodule zu investieren. Eingebettete Finanz-Newcomer wie UNO Digital Bank sicherten sich 32,1 Millionen USD, um White-Label-Kreditwerkzeuge anzubieten, was auf eine Konvergenz zwischen Finanztechnologie- und Einzelhandelsstacks hindeutet. Da Live-Commerce, KI und Finanzdienstleistungen sich gegenseitig durchdringen, wird die künftige Marktführerschaft von der Ökosystembreite und nicht von Preissubventionswettrennen abhängen.

Marktführer im Philippinen-E-Commerce-Bereich

Sea Ltd.

Alibaba Group

ByteDance Ltd.

Global Fashion Group

Amazon.com Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Ministerium für Handel und Industrie hat die Philippinische E-Commerce-Plattform (PEP Store) mit 350 lokalen Händlern ins Leben gerufen mit dem Ziel, die Digitalisierung von Kleinstunternehmen und KMU zu fördern.

- Juni 2025: Die RCEP-Nutzung wurde entscheidend für die Erreichung des philippinischen Exportziels von 240,5 Milliarden USD bis 2028.

- Mai 2025: Präsident Ferdinand R. Marcos Jr. genehmigte den Philippinischen Exportentwicklungsplan 2023–2028 mit angepassten Exportzielen von 105,3 Milliarden USD.

- April 2025: Das DTI kündigte eine Fünf-Punkte-Strategie an, die Digitalisierung und KI zur Verbesserung der Wettbewerbsfähigkeit von Kleinstunternehmen und KMU betont.

Berichtsumfang des Philippinen-E-Commerce-Markts

E-Commerce ist der Kauf und Verkauf von Waren und Dienstleistungen über das Internet durch Online-Shopping. Dieser Begriff wird jedoch häufig verwendet, um alle Bemühungen des Verkäufers zu beschreiben, Produkte direkt an Verbraucher zu verkaufen. Er beginnt, wenn potenzielle Kunden von einem Produkt erfahren, es kaufen, verwenden und idealerweise eine dauerhafte Kundenbindung aufrechterhalten.

Der Umfang der Studie beschränkt sich auf die Erfassung der im E-Commerce-Markt auf den Philippinen generierten Einnahmen. Die Studie verfolgt auch wichtige Marktmetriken, zugrunde liegende Wachstumstreiber und bedeutende Branchenanbieter und bietet Unterstützung für Marktschätzungen und Wachstumsraten im Philippinen-E-Commerce-Markt im gesamten Prognosezeitraum. Die Studie untersucht den Gesamteinfluss von Covid-19 auf das Ökosystem. Der Umfang des Berichts umfasst Marktgröße und Prognosen für B2B- und B2C-Segmente, wobei die qualitative Analyse des B2C-Kanals nach Anwendung weiter aufgeteilt wird.

Der Philippinen-E-Commerce-Markt ist in B2C-E-Commerce (Anwendung (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Heimtextilien)) und B2B-E-Commerce segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| B2B |

| B2C |

| Kredit-/Debitkarten |

| Mobile Wallets |

| Sonstige Zahlungsarten für B2C-E-Commerce |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Heimtextilien |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien für B2C-E-Commerce |

| Smartphone |

| Desktop-Computer/Laptop |

| Sonstige Gerätetypen für B2C-E-Commerce |

| Nach Geschäftsmodell | B2B |

| B2C | |

| Nach Zahlungsart für B2C-E-Commerce | Kredit-/Debitkarten |

| Mobile Wallets | |

| Sonstige Zahlungsarten für B2C-E-Commerce | |

| Nach Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Heimtextilien | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien für B2C-E-Commerce | |

| Nach Gerätetyp für B2C-E-Commerce | Smartphone |

| Desktop-Computer/Laptop | |

| Sonstige Gerätetypen für B2C-E-Commerce |

Im Bericht beantwortete Schlüsselfragen

Wie hoch waren die Online-Einzelhandelsausgaben auf den Philippinen im Jahr 2026?

Die Größe des Philippinen-E-Commerce-Markts erreichte im Jahr 2026 20,05 Milliarden USD.

Welches jährliche Wachstum wird für den digitalen Handel bis 2031 erwartet?

Der Bruttowarenwert soll von 2026 bis 2031 mit einer CAGR von 13,61 % steigen.

Welche Zahlungsmethode führt heute bei philippinischen Online-Checkouts?

Mobile Wallets hielten 64,74 % des Transaktionswerts im Jahr 2025, den höchsten Anteil unter allen Methoden.

Welche Produktlinie expandiert am schnellsten auf philippinischen Plattformen?

Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 14,41 % wachsen.

Welche Region außerhalb von Metro Manila zeigt den stärksten E-Commerce-Aufschwung?

Zentralvisayas verzeichnet das stärkste Wachstum, gestützt durch Cebus starke wirtschaftliche Basis und Logistikknotenpunkte.

Seite zuletzt aktualisiert am: