Schweizer E-Commerce-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

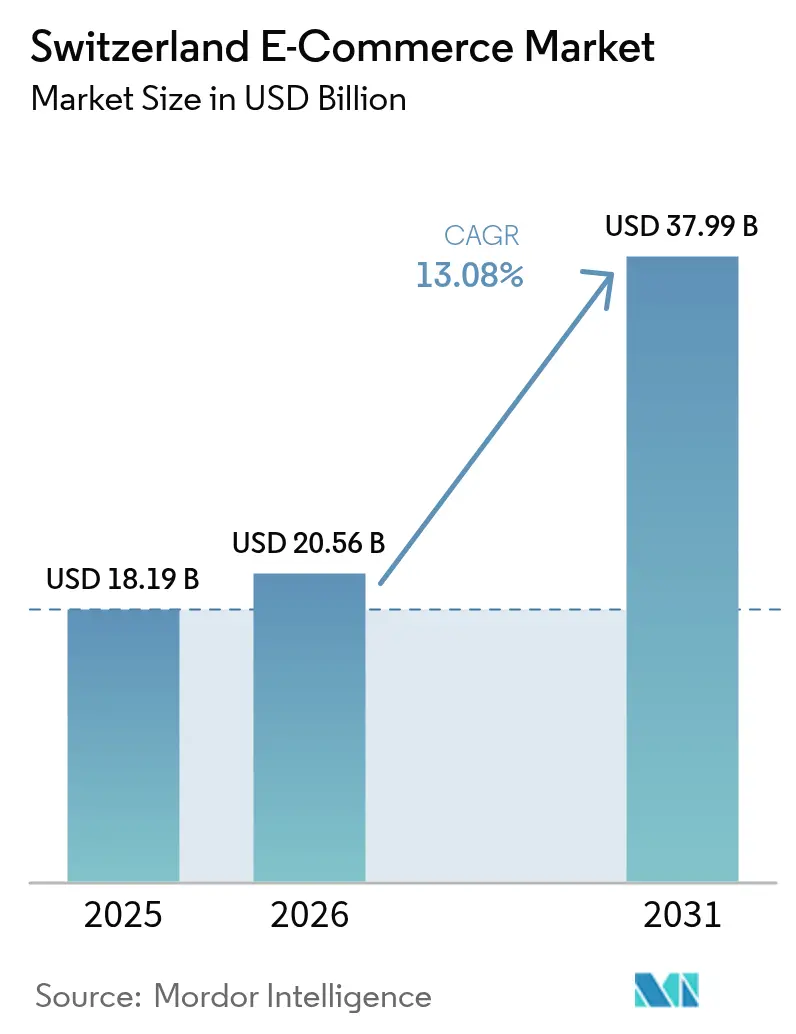

| Marktgröße im Basisjahr (2025) | 18.19 Milliarden US-Dollar |

| Marktgröße (2026) | 20.56 Milliarden US-Dollar |

| Marktgröße (2031) | 37.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.08% CAGR |

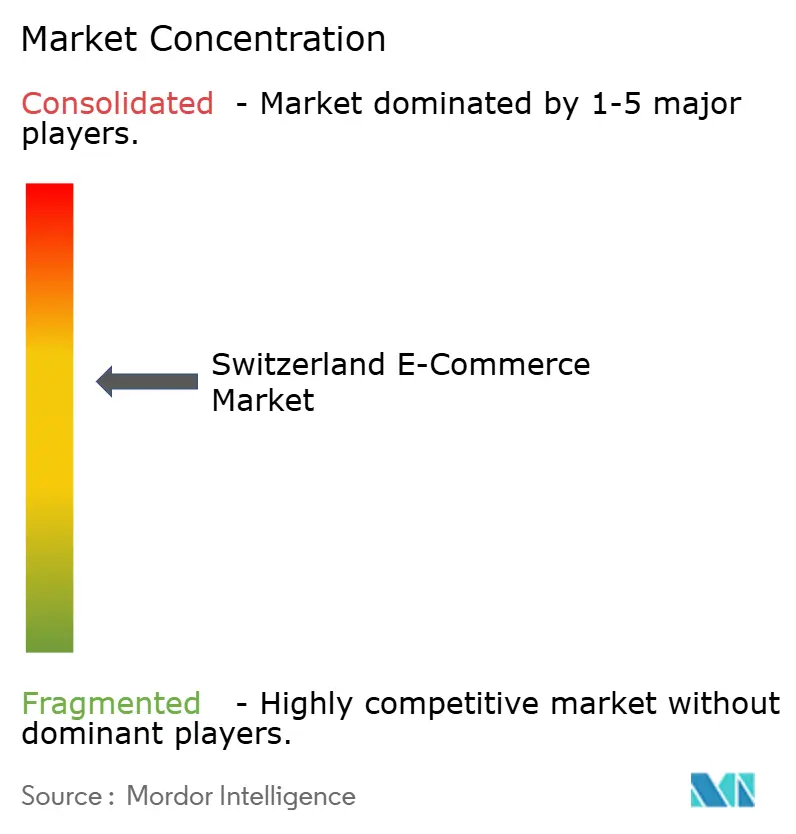

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Schweizer E-Commerce-Markt Analyse von Mordor Intelligence

Die Größe des Schweizer E-Commerce-Marktes wird voraussichtlich von 18,19 Milliarden USD im Jahr 2025 auf 20,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 13,08 % über den Zeitraum 2026–2031 einen Wert von 37,99 Milliarden USD erreichen. Diese Wachstumsdynamik wird durch eine landesweite Glasfaserabdeckung, den 5G-Ausbau und einige der weltweit höchsten verfügbaren Einkommen gestützt, die zusammen die durchschnittlichen Warenkorbwerte erhöhen und die Preissensitivität verringern. Die Abschaffung der Industriezölle für zugelassene Importeure im Jahr 2024 hat das grenzüberschreitende Angebot ausgeweitet, die Einfuhrkosten gesenkt und den Absatz aus den Nachbarländern beschleunigt.[1]Asendia, "Warum sich der Onlineversand in die Schweiz gerade jetzt lohnt," asendia.de Das Mobile-First-Verhalten vertieft sich, wobei Smartphones 60,03 % der Online-Kaufabschlüsse im Jahr 2024 abwickeln, während Wearables und Smart Speaker freihändige, kontextbezogene Handelswege einführen. Logistikinvestitionen der Schweizerischen Post und privater Kurierdienste unterstützen nun eine zuverlässige Same-Day-Lieferung in Großstädten, wodurch Einzelhändler die steigenden Serviceerwartungen der Verbraucher erfüllen und die Kundentreue gegenüber ausländischen Plattformen aufrechterhalten können. Gleichzeitig schränken verschärfte Datenschutzgesetze die datengestützte Personalisierung ein und zwingen Händler dazu, die Einhaltung von Vorschriften mit dem Bedarf an maßgeschneiderten Erlebnissen in einem zunehmend wettbewerbsintensiven Umfeld in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

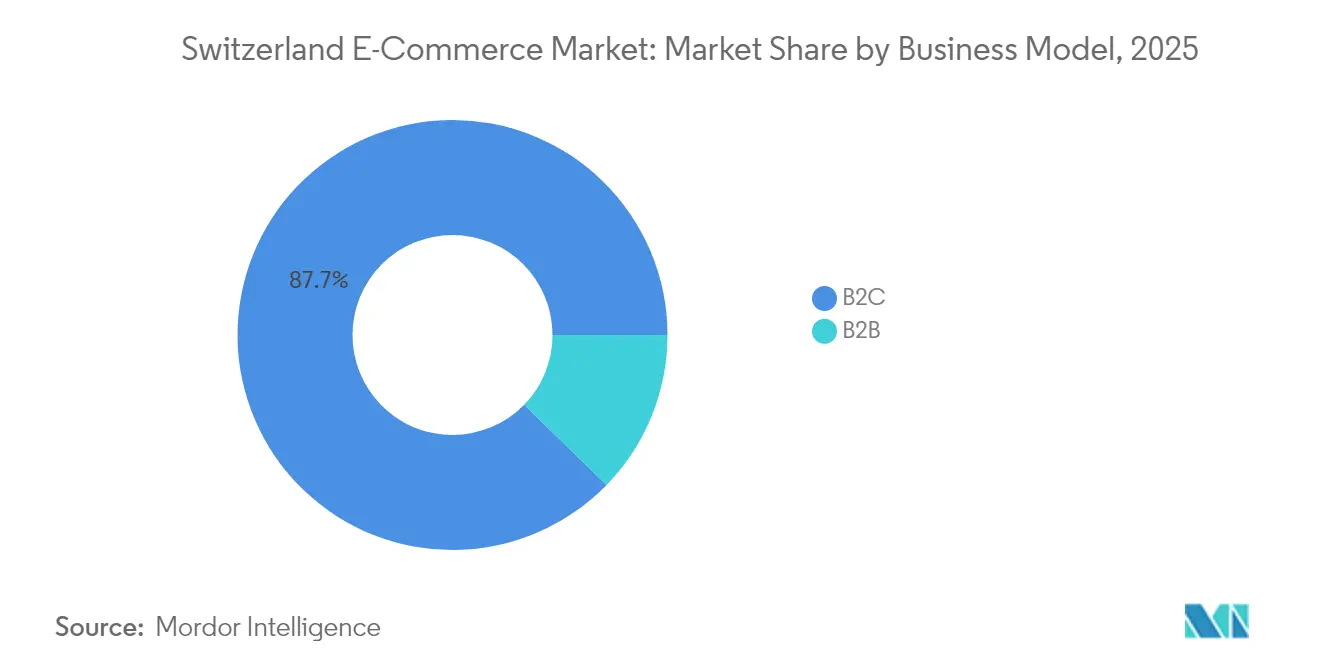

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 87,72 % des Schweizer E-Commerce-Marktes auf B2C, während B2B bis 2031 den höchsten prognostizierten CAGR von 14,78 % verzeichnet.

- Nach Gerätetyp erfassten Smartphones im Jahr 2025 59,62 % der Größe des Schweizer E-Commerce-Marktes; sonstige Gerätetypen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 17,62 % wachsen.

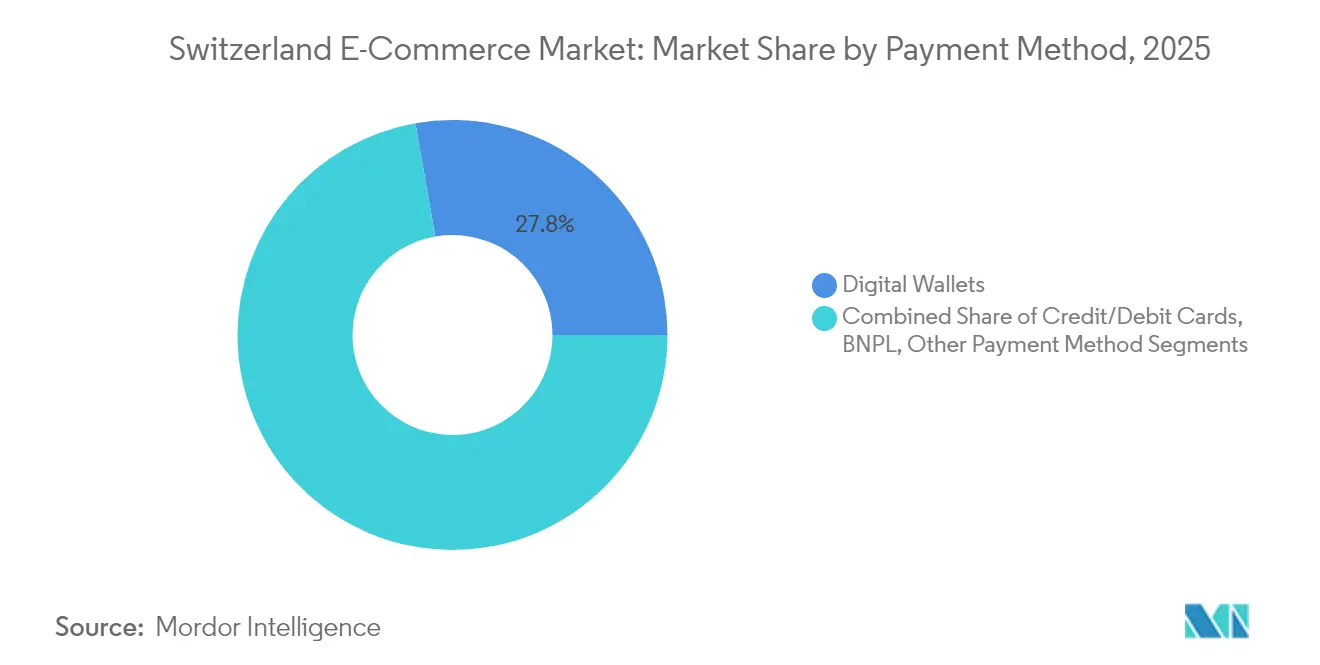

- Nach Zahlungsmethode hielten digitale Geldbörsen im Jahr 2025 einen Anteil von 27,76 %, während Kauf auf Rechnung (BNPL) bis 2031 voraussichtlich mit einem CAGR von 18,94 % wachsen wird.

- Nach B2C-Produktkategorie führte Mode & Bekleidung im Jahr 2025 mit einem Umsatzanteil von 23,74 %; Lebensmittel & Getränke sollen bis 2031 mit einem CAGR von 15,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweizer E-Commerce-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Zunehmende Akzeptanz des grenzüberschreitenden E Commerce, begünstigt durch Sprach- und Währungskompatibilität | +2.7% | National, mit stärkerem Einfluss in Grenzkantonen (Basel, Genf, Tessin) | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau der Same-Day-Logistikinfrastruktur durch die Schweizerische Post und private Kurierdienste | +2.0% | Städtische Zentren (Zürich, Genf, Basel), mit schrittweiser Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Hohes Pro-Kopf-Verfügbarkommen als Treiber für Premium-Online-Shopping | +3.4% | National, mit Konzentration in deutschsprachigen Kantonen | Langfristig (≥ 4 Jahre) |

| Staatlich unterstützte digitale Identifikation (E-ID) zur Verbesserung der Kaufabschlusskonversion | +1.3% | National, mit früher Akzeptanz in technologieaffinen städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung mobiler P2P-Zahlungen (Twint) zur Förderung des mobilen Handels | +2.4% | National, mit stärkerem Einfluss in deutsch- und französischsprachigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Tourismuserholung steigert Online-Vorabkäufe Schweizer Waren | +1.1% | Touristenziele (Zürich, Genf, Luzern, Bergkurorte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz des grenzüberschreitenden E Commerce, begünstigt durch Sprach- und Währungskompatibilität

Der Schweizer E-Commerce-Markt profitiert von einer nahtlosen sprachlichen und währungsbezogenen Überschneidung mit Deutschland, Frankreich, Italien und Österreich. Die Abschaffung der Industrieeinfuhrzölle im Jahr 2024 löste innerhalb eines Jahres einen Anstieg der grenzüberschreitenden Bestellungen um 18 % aus. Rund 30 % der Schweizer Haushalte kaufen bereits online im Ausland ein, ein Anteil, der in Grenznähe stark ansteigt, wo die Preisunterschiede bei identischen Waren 20–30 % betragen.[2]A. Burstein, "Cross-border shopping: Evidence and welfare implications for Switzerland," sciencedirect.com Deutsche Händler profitieren durch kulturelle Nähe, während inländische Akteure mit einem reichhaltigeren Sortiment und kürzeren Lieferzeiten reagieren, um ihren Marktanteil zu verteidigen. Mittelfristig wird erwartet, dass anhaltende regulatorische Einfachheit und transparente Einfuhrkostenrechner die Marktdurchdringung ausländischer Marken verstärken, insbesondere in den Bereichen Unterhaltungselektronik und Mode.

Beschleunigter Ausbau der Same-Day-Logistikinfrastruktur durch die Schweizerische Post und private Kurierdienste

Die Schweizerische Post investiert bis 2030 1,5 Milliarden CHF (1,9 Milliarden USD) in die Paketkapazität, verdoppelt den Durchsatz und schafft 1.500 Arbeitsplätze. Ein 11 Millionen CHF (13,90 Millionen USD) teures Verteilzentrum in Rümlang sortiert bereits 5.000 Pakete pro Stunde.[3]Parcel and Postal Technology International, "Swiss Post opens parcel center," parcelandpostaltechnologyinternational.com Der private Anbieter FIEGE ergänzte dies mit einem 17.000 m² großen Fulfillment-Zentrum in der Nähe des Flughafens Zürich mit Autostore-Robotik. Die konzentrierte städtische Abdeckung unterstützt nun die Same-Day-Lieferung für Plattformen wie Galaxus, deren Einführung im Jahr 2023 die Konversionsraten bei Premium-Elektronikkäufern erhöhte. Schnellere Lieferungen verringern die Erfahrungslücke zwischen inländischen und ausländischen Verkäufern und erhöhen die Servicestandards für den Schweizer E-Commerce-Markt.

Hohes Pro-Kopf-Verfügbarkommen als Treiber für Premium-Online-Shopping

Die durchschnittlichen Schweizer Online-Ausgaben erreichten im Jahr 2024 1.548 EUR (1.674 USD). Galaxus nutzte diese Kaufkraft und meldete einen Umsatz von 2,744 Milliarden CHF im Jahr 2023, ein Anstieg von 13,1 % trotz eines rückläufigen Nicht-Lebensmittel-Einzelhandelssegments. Wohlstand steigert die Nachfrage nach Qualität, Herkunft und Nachhaltigkeit – Merkmale, die es Schweizer Einzelhändlern ermöglichen, sich gegenüber kostengünstigeren Marktplätzen zu differenzieren. Luxusgüter, hochwertige Elektronik und Nischen-Bio-Lebensmittel erzielen daher überproportionale Anteile am Verbraucherbudget und stützen die langfristigen Wachstumserwartungen.

Staatlich unterstützte digitale Identifikation (E-ID) zur Verbesserung der Kaufabschlusskonversion

Nach der Überarbeitung seines ursprünglichen Vorschlags erprobt die Bundesregierung derzeit eine staatlich ausgestellte elektronische Identität, um die Altersverifikation und hochwertige Transaktionen zu vereinfachen. Die vollständige Einführung ist für 2026 geplant, mit einer Architektur, die mit der EU-Verordnung zur digitalen Identität interoperabel ist. Einzelhändler erwarten geringere Warenkorbabbrüche bei regulierten Gütern und eine reibungslosere grenzüberschreitende Verifikation. Obwohl die Akzeptanz vom Vertrauender Verbraucher nach der Ablehnung des Referendums von 2021 abhängt, deuten frühe Sandbox-Rückmeldungen auf eine positive Nutzererfahrung hin, die die E-ID als mittelfristigen Konversionskatalysator positioniert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Strenge ausländische Mehrwertsteuer- und Zollschwellen erhöhen Warenkorbabbrüche bei Importen | -1.6% | National, mit stärkerem Einfluss auf grenzüberschreitende Einkäufe | Mittelfristig (2–4 Jahre) |

| Hohe Paketzustellkosten in alpinen und ländlichen Kantonen schränken die Händlermargen ein | -1.3% | Alpine Regionen (Wallis, Graubünden) und ländliche Kantone | Langfristig (≥ 4 Jahre) |

| Konservative Verbrauchereinstellung zum Datenschutz verringert die Akzeptanz von Personalisierung | -1.1% | National, mit stärkerem Effekt in deutschsprachigen Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte kantonale Rückgabevorschriften erschweren die Rückwärtslogistik | -0.9% | National, mit unterschiedlichem Einfluss je nach kantonalen Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ausländische Mehrwertsteuer- und Zollschwellen erhöhen Warenkorbabbrüche bei Importen

Ausländische Einzelhändler, die einen Umsatz von 100.000 CHF (126.397,20 USD) überschreiten, müssen sich für die Schweizer Mehrwertsteuer registrieren, was Compliance-Kosten verursacht und kleinere Marktteilnehmer abschreckt. Versteckte Abgaben bleiben der häufigste Grund für die 76 % der Käufer, die grenzüberschreitende Warenkörbe abbrechen. Die unterschiedliche Zollabfertigung per Post im Vergleich zur kommerziellen Abfertigung führt zu Servicevariabilität, was etablierten Akteuren mit Schweiz-spezifischen Logistikstrukturen zugute kommt. Solange die Schwellenwerte nicht harmonisiert werden, wird die Reibung anhalten und das Wachstum durch ausländische Verkäufer dämpfen.

Hohe Paketzustellkosten in alpinen und ländlichen Kantonen schränken die Händlermargen ein

Geringe Lieferdichte und bergiges Gelände erhöhen die Kosten der letzten Meile. Das Universaldienstmandat der Schweizerischen Post sichert die Flächendeckung, doch für Lebensmittel und sperrige Waren gelten Aufschläge oder höhere Mindestbestellwerte. Obwohl die Elektrifizierung der Flotte die Treibstoffkosten senkt und Nachhaltigkeitsziele unterstützt, erodiert die grundlegende Geografie weiterhin die Margen und verursacht Serviceunterschiede gegenüber städtischen Ballungszentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Das B2B-Segment beschleunigt die digitale Transformation

B2C dominierte 2025 mit 87,72 % des Schweizer E-Commerce-Marktes; dennoch wird B2B voraussichtlich mit einem CAGR von 14,78 % bis 2031 schneller wachsen. Digitec Galaxus B2B AG erhöhte seine Artikelanzahl im Jahr 2023 um 30 % und zielt auf Unternehmen ab, die transparente Preisgestaltung und API-basierte Beschaffung suchen. Mittelständische Hersteller migrieren auf digitale Kanäle, um Angebotsprozesse zu verkürzen und Lagerbestände zu integrieren, was den strukturellen Schwung von B2B verstärkt.

Große Unternehmen priorisieren die Integration mit ERP-Systemen, was die Nachfrage nach Punch-out-Katalogen und konsolidierter Rechnungsstellung antreibt. Da diese Fähigkeiten reifen, ist die Größe des Schweizer E-Commerce-Marktes für institutionelle Beschaffung darauf ausgerichtet, schrittweise Marktanteile von traditionellen Distributoren zu gewinnen. Parallel dazu wehrt die ausgereifte B2C-Arena Niedrigpreisanbieter wie Temu ab, was Marktführer dazu veranlasst, Treueprogramme und Same-Day-Liefergarantien zu verbessern. Strategische Investitionen in KI-gestützte Inhalte und Kundenservice ermöglichen es inländischen Marktführern, hochmargige Nischen zu erhalten, selbst wenn der Preiswettbewerb zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Gerätetyp: Wearables stören traditionelle Einkaufsschnittstellen

Smartphones generierten 59,62 % der Bestellungen im Jahr 2025 und unterstreichen die zentrale Rolle mobiler Geräte im Schweizer E-Commerce-Markt. Sprachgesteuertes Einkaufen über Smart Speaker und auf Smartwatches initiierte Kaufprozesse wachsen mit einem CAGR von 17,62 % am schnellsten unter allen Geräten. Aufkommende IoT-Konzepte wie Nachfüllschaltflächen an vernetzten Haushaltsgeräten führen abonnementähnliche Umsatzströme ein und reduzieren die Reibung beim Warenkorb.

Einzelhändler weisen nun Designbudgets für responsive PWA-Oberflächen zu, die auf kleinen Bildschirmen und watchOS-Komplikationen effizient dargestellt werden. Desktop bleibt für hochwertige Produkte relevant, doch der Sitzungsanteil verlagert sich weiterhin hin zu tragbaren Geräten. Kontextbezogene Angebote, die Geolokalisierung, biometrische Authentifizierung und Echtzeit-Lagertransparenz verbinden, werden Marken differenzieren, wenn die Verbreitung von Wearables zunimmt. Infolgedessen wird erwartet, dass sich die Größe des Schweizer E-Commerce-Marktes, die alternativen Schnittstellen zugeschrieben wird, bis 2030 verdreifacht.

Nach Zahlungsmethode: BNPL stört die traditionelle Zahlungshierarchie

Digitale Geldbörsen machten 27,76 % der Online-Ausgaben im Jahr 2025 aus, angeführt von TWINTs nationaler Reichweite. BNPL-Lösungen werden voraussichtlich jährlich um 18,94 % wachsen, höhere durchschnittliche Bestellwerte erschließen und diskretionäre Käufe jüngerer Altersgruppen erleichtern. Internationale Anbieter treten über Händler-Plug-ins ein, die eine minimale Integration erfordern, und lösen damit einen Preiswettbewerb bei den Gebühren aus.

Kreditkarten bleiben für grenzüberschreitende Verkäufe aufgrund von Betrugsversicherungsmerkmalen unverzichtbar, während rechnungsbasierte Abrechnung nach wie vor ältere Bevölkerungsgruppen anspricht. Zahlungsorchestrierungsplattformen gewinnen daher an Bedeutung, indem sie Transaktionen dynamisch auf die kostengünstigste Zahlungsschiene leiten. Da die regulatorischen Leitlinien zum Verbraucherkredit strenger werden, werden transparente Offenlegung und einfache Bonitätsprüfungen entscheidend sein, um die BNPL-Akzeptanz ohne Reputationsschäden in der Schweizer E Commerce-Branche aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach B2C-Produktkategorie: Lebensmittel und Getränke gestalten den Online-Einzelhandel neu

Mode & Bekleidung hatte 2025 mit 23,74 % den größten Anteil, wobei Zalando einen geschätzten Anteil von 10 % am Bekleidungsumsatz hält. Lebensmittel & Getränke beschleunigen sich jedoch mit einem CAGR von 15,98 %, angetrieben durch temperaturkontrollierte Netzwerke auf der letzten Meile und durch die Pandemie ausgelöste Verhaltensänderungen. Der Markteintritt des Discounters Aldi forderte das etablierte Duopol Migros und Coop heraus und veranlasste dynamische Gebührenstrukturen auf Basis der Postleitzahl.

Unterhaltungselektronik hält robuste Volumina aufgrund standardisierter Spezifikationen und niedriger Rücksendequoten aufrecht, während Schönheit & Körperpflege im Jahr 2023 bei Galaxus ein Umsatzwachstum von 30 % verzeichnete. Der Online-Anteil von Möbeln erreichte 2023 17 %, doch sperrige Rücksendungen bleiben eine Rentabilitätshürde. Spielzeug- und Heimwerkerkategorien zeigen antizyklische Widerstandsfähigkeit und profitieren von Freizeittrends zu Hause. Die diversifizierte Mischung reduziert das Einzelkategorierisiko und unterstützt die stetige Expansion des Schweizer E-Commerce-Marktes.

Geografische Analyse

Deutschsprachige Kantone generieren den Großteil des Online-Bruttowarenwerts (GMV), was sowohl die Bevölkerungsgröße als auch die tief verwurzelten digitalen Gewohnheiten widerspiegelt. Französischsprachige Regionen übertrafen 2023 die Erwartungen, unterstützt durch gezieltes Marketing von Galaxus und einen erweiterten Fulfillment-Fußabdruck. Der italienischsprachige Süden weist die höchste grenzüberschreitende Exposition auf, wobei 69 % der Käufer auf chinesischen Marktplätzen einkaufen.

Grenzgebiete nutzen physische Abholpunkte in Deutschland und Frankreich, um Schweizer Liefergebühren zu umgehen – ein Verhalten, das nach dem Franken-Anstieg 2015 zunahm. Die Zollabschaffung 2024 verstärkte diesen Effekt und trieb den grenzüberschreitenden Online-Umsatz um 18 % im Jahresvergleich an. Umgekehrt sind Alpenkantone mit längeren Lieferzeiten konfrontiert, die die Konversion bei schnelldrehenden Konsumgütern dämpfen. Das Paketzentrum-Programm der Schweizerischen Post zielt darauf ab, diese Lücke zu schließen, indem Verteilzentren näher an Bergtälern angesiedelt werden.

Städtische Ballungsräume wie Zürich, Genf und Basel genießen einen Sub-Same-Day-Service, der Impulskäufe fördert und die Markenbindung stärkt. Da elektrifizierte Fahrzeugflotten und Mikrodepots expandieren, findet die Botschaft der CO₂-neutralen Lieferung bei umweltbewussten Schweizer Verbrauchern weiteren Anklang. Insgesamt zwingen regionale Besonderheiten Händler dazu, Sprache, Logistik und Preisstrategien zu lokalisieren, um den Schweizer E-Commerce-Markt vollständig zu monetarisieren.

Wettbewerbslandschaft

Der Schweizer E-Commerce-Markt weist eine mäßig konzentrierte Hierarchie auf, in der Amazon, Galaxus und Zalando zusammen 27,9 % des Umsatzes kontrollieren. Amazon nutzt Prime-Logistik und ein breites Sortiment, sieht sich jedoch höheren Zollgebühren gegenüber, die seinen Preisvorteil schmälern. Galaxus begegnet dem durch inländische Lagerhaltung, schweizkonformes Rückgaberecht und ein Marktplatzmodell, das 2023 1,4 Millionen Artikel hinzufügte. Zalando behauptet seine Dominanz im Bekleidungsbereich durch bequeme Rücksendungen und kuratierte Modekampagnen.

Die chinesischen Marktteilnehmer Temu und Shein setzen auf aggressive Rabattierung, unterstützt durch globale Direktlieferketten ab Werk. Temu erlangte innerhalb von zwei Jahren einen Marktanteil von 4,6 % und überholte mehrere lokale mittelständische Shops. Als Reaktion darauf verbessern Schweizer Einzelhändler Treueprogramme, erweitern Eigenmarkenlinien und betonen Nachhaltigkeitsnachweise. KI-gestützte Suche, automatisierte Produktfotografie und Chatbots steigern die betriebliche Effizienz und personalisieren die Kundenbindung trotz Datenschutzbeschränkungen.

Nischenplattformen florieren in Bereichen wie Second-Hand-Luxus, ethischer Schönheitspflege und regionalen Spezialitäten, was den Verbraucherwunsch nach Herkunft und Exklusivität widerspiegelt. Mehrere erkunden das Abonnement-Commerce-Modell für Nachfüllkategorien, das vorhersehbare Cashflows und eine engere Kundenbindung bietet. Fusionen und Übernahmen könnten sich beschleunigen, da etablierte Unternehmen Spezialanbieter akquirieren, um die Breite ihres Ökosystems zu festigen und die Schweizer E-Commerce-Branche gegen internationale Vorstöße zu verteidigen.

Schweizer E-Commerce-Branche Marktführer

-

Digitec Galaxus AG

-

Amazon.com, Inc.

-

Nestlé Nespresso SA

-

Zalando SE

-

Brack.ch AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Schweizerische Post meldete einen Anstieg der Paketmengen um 4,2 %, während Briefe um 4,6 % zurückgingen. Der Betreiber investiert in Videoberatungen und elektrifiziert seine PostBus-Flotte, um die E-Commerce-Rentabilität aufrechtzuerhalten; der Schritt stärkt die Zuverlässigkeit des ländlichen Dienstleistungsangebots und festigt das Markenvertrauen.

- März 2025: Eine Studie der Universität St. Gallen stufte Amazon, Galaxus und Zalando als die drei meistgenutzten Plattformen ein. Das Benchmarking ermutigt lokale Akteure, sich durch schweizspezifische Servicemerkmale zu differenzieren, um ihren Marktanteil zu verteidigen.

- Januar 2025: Das Feature „Digital Commerce” von Ringier Advertising berichtete über die Übernahme von About You durch Zalando und wachsende KI-Investitionen bei Digitec Galaxus. Die Integration von Data Science unterstreicht den strategischen Schwenk hin zu Relevanzalgorithmen im Schweizer E-Commerce-Markt.

- November 2024: Der Weltpostverein stellte fest, dass die inländischen Paketmengen weltweit 40 Milliarden überstiegen, wobei die Schweiz in der Spitzenleistungsgruppe rangiert. Hohe Servicequalität stützt weiterhin das Verbrauchervertrauen.

Schweizer E-Commerce-Markt Berichtsumfang

Der Internethandel mit Waren und Dienstleistungen wird als E-Commerce (oder elektronischer Handel) bezeichnet. Diese Handelsgeschäfte sind entweder B2B (Business-to-Business), B2C (Business-to-Consumer) oder C2C (Consumer-to-Consumer). Ein neueres Geschäftsmodell ist als „Direct-to-Consumer” (D2C) bekannt und ermöglicht es Marken, direkt an Verbraucher zu verkaufen. Das Internet ist der Antrieb des E-Commerce. Verbraucher nutzen ihre Geräte, um auf einen Online-Shop zuzugreifen, das Angebot zu durchsuchen und Waren oder Dienstleistungen zu bestellen.

Der Schweizer E-Commerce-Markt ist segmentiert nach B2C-E-Commerce (nach Anwendung [Schönheit & Körperpflege, Unterhaltungselektronik, Mode & Getränke, Möbel & Heim, Sonstiges (Spielzeug, Heimwerken, Medien usw.)]) und nach B2B-E-Commerce. Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| B2C |

| B2B |

| Smartphone / Mobilgerät |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit- / Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Haushalt |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Nach Geschäftsmodell | B2C |

| B2B | |

| Nach Gerätetyp | Smartphone / Mobilgerät |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit- / Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Haushalt | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Schweizer E-Commerce-Marktes?

Er beläuft sich im Jahr 2026 auf 20,56 Milliarden USD und soll bis 2031 auf 37,99 Milliarden USD steigen.

Welche Produktkategorie wächst online am schnellsten?

Lebensmittel & Getränke expandieren mit einer CAGR von 15,98 % aufgrund verbesserter Kühlkettenlieferung und veränderter Verbrauchergewohnheiten.

Wie dominant sind Mobilgeräte beim Schweizer Online-Shopping?

Smartphones machen 59,62 % der Transaktionen aus, und alternative Geräte wie Wearables wachsen mit einer CAGR von 17,62 %.

Warum ist BNPL in der Schweiz wichtig?

BNPL-Lösungen werden voraussichtlich mit einer CAGR von 18,94 % wachsen, was hochpreisige Artikel zugänglicher macht und die Zahlungsvielfalt erweitert.

Wer sind die führenden E Commerce-Plattformen?

Amazon, Galaxus und Zalando halten zusammen fast 28 % des Umsatzes, während Temu der am schnellsten wachsende Neueinsteiger mit einem Marktanteil von 4,6 % ist.

Wie wird die nationale E-ID den Online-Einzelhandel beeinflussen?

Die geplante Einführung im Jahr 2026 soll die Identitätsprüfung vereinfachen, Warenkorbabbrüche reduzieren und nach vollständiger Einführung den grenzüberschreitenden Handel unterstützen.

Seite zuletzt aktualisiert am: