Marktgröße und Marktanteil des autonomen Security Operations Center (SOC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.41 Milliarden US-Dollar |

| Marktgröße (2031) | 31.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.77% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des autonomen Security Operations Center (SOC) von Mordor Intelligence

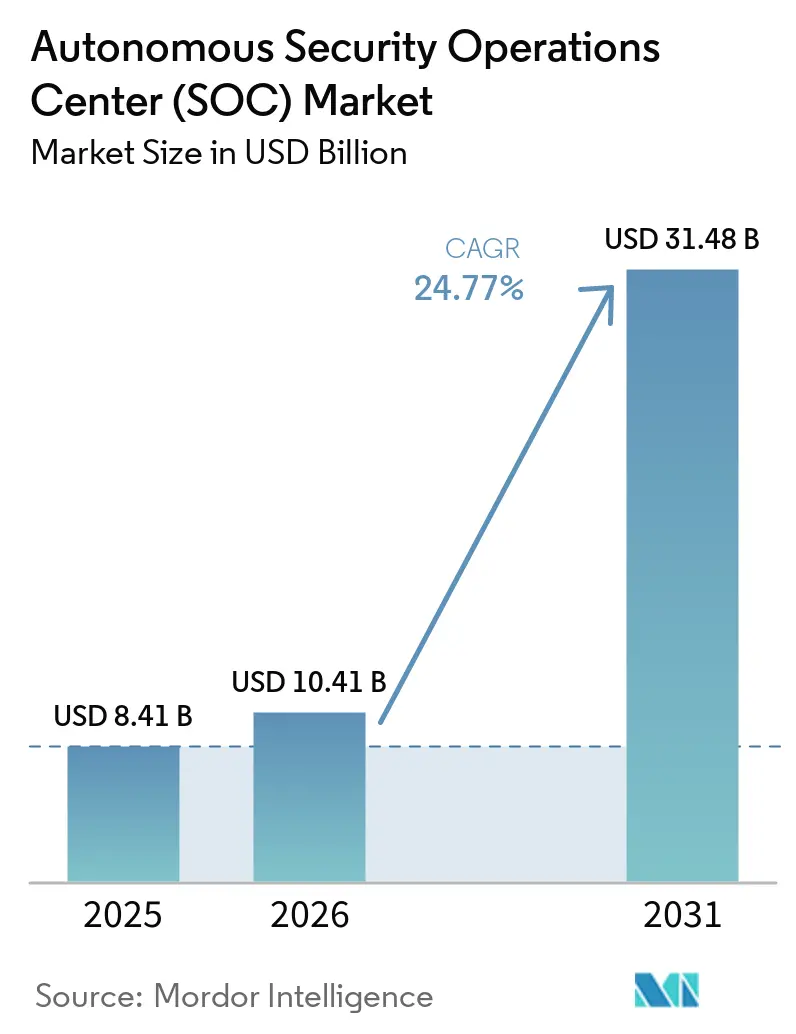

Die Marktgröße für autonome Security Operations Center (SOC) wird voraussichtlich von 8,41 Milliarden USD im Jahr 2025 auf 10,41 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,77 % über den Zeitraum 2026–2031 31,48 Milliarden USD erreichen. Der Trend zu KI-nativen Sicherheitsplattformen unterstützt das Wachstum, da Unternehmen nun eine schnellere Erkennung, Untersuchung und Reaktion über wachsende Angriffsflächen hinweg benötigen. Der Markt gewinnt auch an Dynamik, weil KI-gestützte Angreifer im Jahr 2025 stark zugenommen haben, was die für menschliche Teams verfügbare Zeit zur Überprüfung von Warnmeldungen und zur Reaktion verkürzt hat. Dieser Druck hat die Kaufprioritäten hin zu Plattformen verschoben, die Triage, Untersuchung und Reaktion innerhalb der täglichen Sicherheits-Workflows automatisieren können. Auch die Anbieterstrategie verändert sich, da große Plattformanbieter, Endpunktsicherheitsunternehmen und KI-fokussierte Herausforderer darum konkurrieren, die primäre Betriebsschicht für Unternehmenssicherheitsoperationen zu werden. Gleichzeitig halten Anforderungen an die Erklärbarkeit, Integrationslücken mit Legacy-Tools und steigende Rechenkosten Governance, Interoperabilität und Gesamtbetriebskosten im Mittelpunkt der Kaufentscheidungen.

Wesentliche Erkenntnisse des Berichts

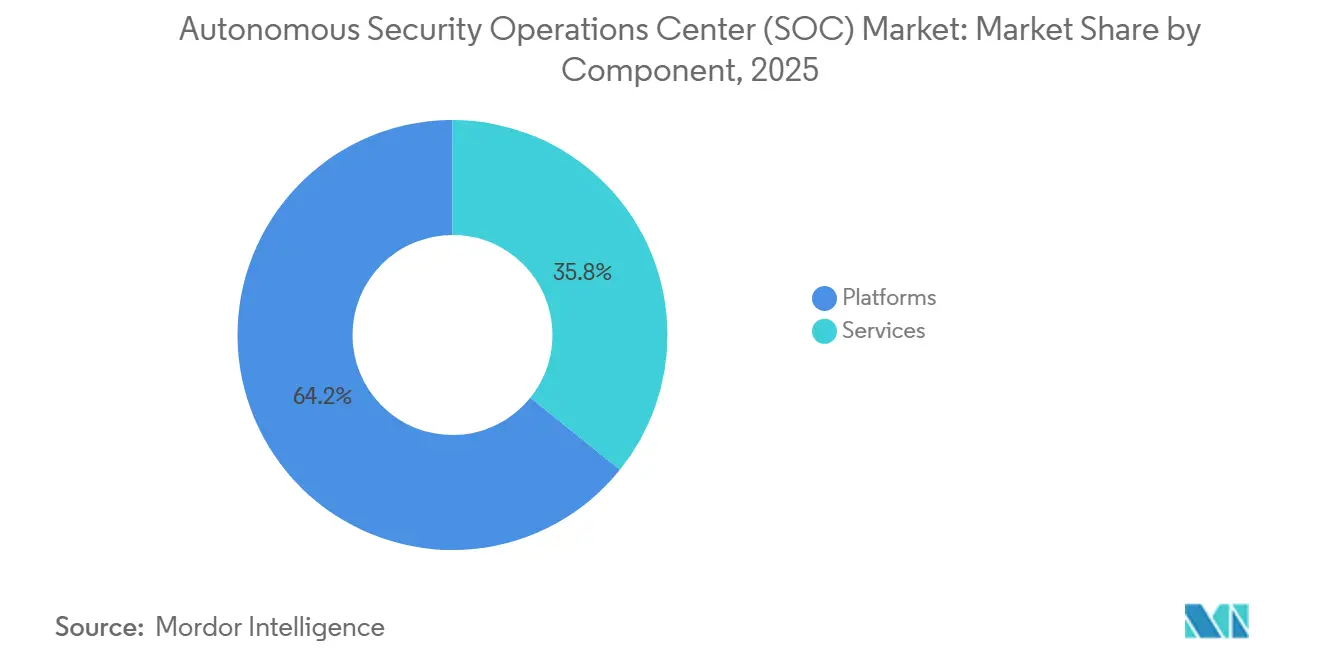

- Nach Komponente hielten Plattformen im Jahr 2025 einen Anteil von 64,21 %, während Dienstleistungen bis 2031 im Markt für autonome Security Operations Center (SOC) voraussichtlich mit einer CAGR von 25,81 % wachsen werden.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 55,17 % auf die Cloud, während Hybrid bis 2031 voraussichtlich das schnellste Wachstum mit 25,92 % verzeichnen wird.

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 62,14 % des Marktes, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 26,04 % wachsen werden.

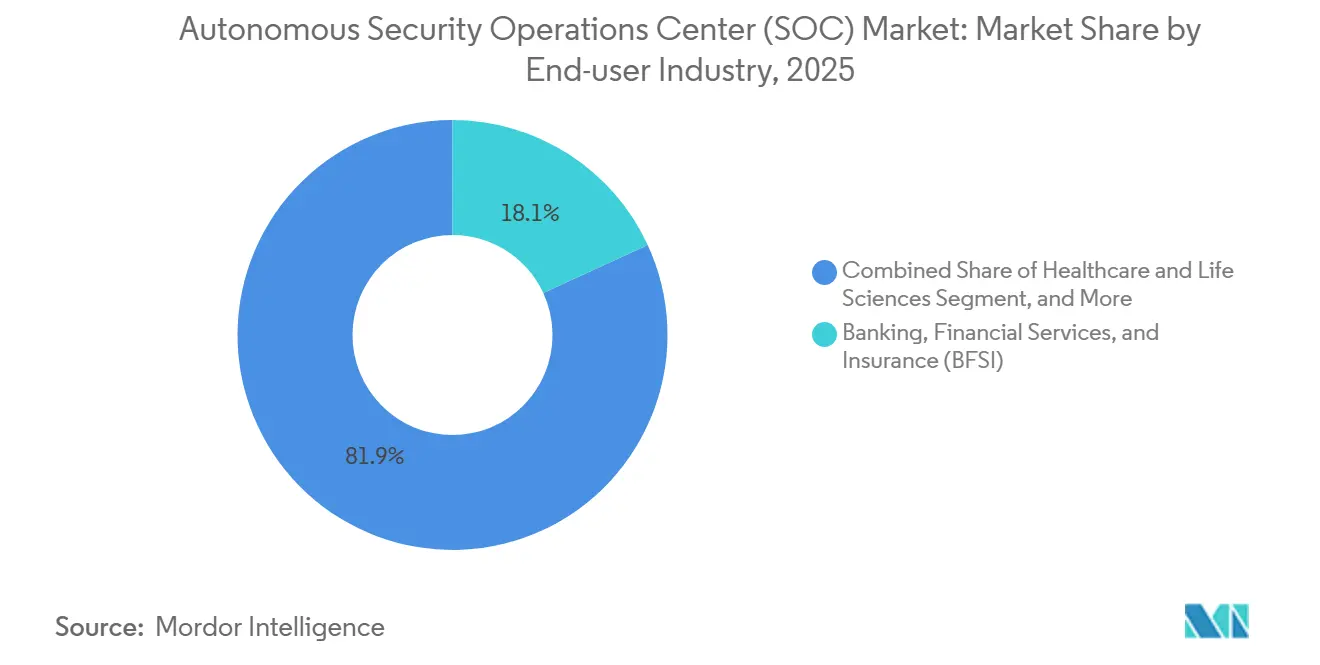

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 18,12 % auf BFSI im Markt für autonome Security Operations Center (SOC), während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 26,15 % wachsen werden.

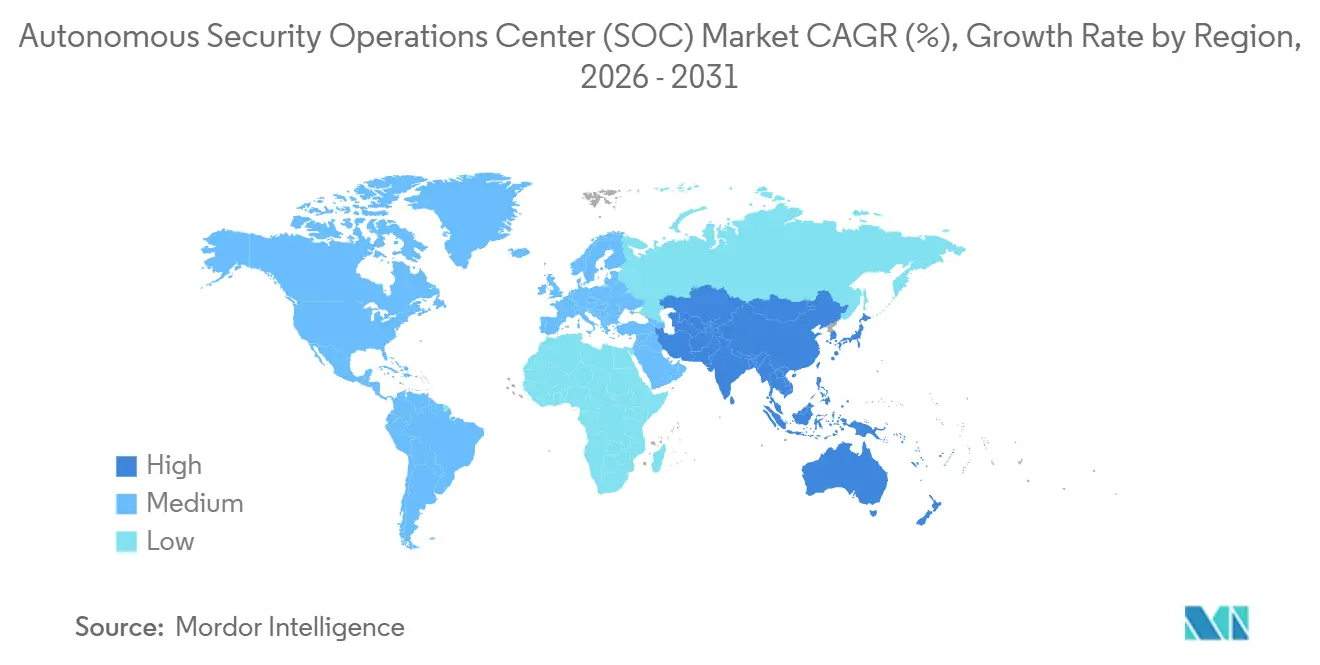

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,18 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 26,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Security Operations Center (SOC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Alarmmüdigkeit in Sicherheitsbetriebsteams | +7.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Einführung von KI-Orchestrierung in Bedrohungserkennungs-Workflows | +5.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Cloud- und Identitätstelemetrie, die eine einheitliche Autonomie erfordert | +4.4% | Nordamerika und Asien-Pazifik als Kernmärkte, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für kontinuierliches Kontrollmonitoring | +3.6% | Europa und Nordamerika, Ausweitung auf Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in SOC-Analysten-Rollen | +2.9% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kürzerer mittlerer Erkennungs- und Reaktionszeit | +2.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Alarmmüdigkeit in Sicherheitsbetriebsteams

Der Markt für autonome Security Operations Center (SOC) profitiert von einer einfachen betrieblichen Realität: Viele Sicherheitsteams können Warnmeldungsvolumina nicht mehr schnell genug allein mit menschlichen Analysten überprüfen. Cisco berichtete im Jahr 2025, dass 59 % der SOC-Teams mit zu vielen Warnmeldungen konfrontiert waren, 55 % erhebliche Zeit mit Falschmeldungen verbrachten und Datenverwaltungsprobleme 57 % der Untersuchungszeit ausmachten.[1]CrowdStrike, "CrowdStrike State of Cloud Detection and Response Survey," CrowdStrike, crowdstrike.com CrowdStrike stellte außerdem fest, dass 79 % der Unternehmen der Meinung waren, ihre Tools erzeugten zu viele Warnmeldungen, und Teams 77 % der Triage-Zeit mit Falschmeldungen und Erkennungen mit niedriger Priorität verbrachten. Palo Alto Networks gab an, dass 13 % der Social-Engineering-Vorfälle in seiner Incident-Response-Arbeit im Jahr 2025 erfolgreich waren, weil routinemäßige Warnmeldungen ignoriert oder nicht triagiert wurden. Dieser Betriebsdruck treibt den Markt für autonome Security Operations Center (SOC) hin zu Plattformen, die die Analysten entlasten und das Risiko verringern, einen echten Angriff im Rauschen zu übersehen.

Steigende Einführung von KI-Orchestrierung in Bedrohungserkennungs-Workflows

Der Markt für autonome Security Operations Center (SOC) wird auch durch den Wandel von festen Automatisierungsregeln hin zur KI-Orchestrierung geprägt, die über mehrere Sicherheitsschritte hinweg untersuchen, schlussfolgern und handeln kann. Im März 2026 berichteten CrowdStrike und NVIDIA von fünfmal schnelleren Untersuchungen und dreimal höherer Triage-Genauigkeit bei agentischen MDR-Workloads unter Verwendung von NVIDIA Nemotron-Modellen und NeMo Data Designer. Microsoft stellte auf der RSA 2026 seinen Security Analyst Agent vor, der mehrstufige Untersuchungen über Defender- und Sentinel-Telemetrie hinweg durchführt und wesentliche Risiken in Minuten mit nachvollziehbaren Begründungsketten aufzeigt. Diese Markteinführungen zeigen, dass der Wettbewerb im Markt für autonome Security Operations Center (SOC) sich hin zu Systemen verlagert, die mehrere KI-geführte Aufgaben koordinieren können, anstatt lediglich Eingabeaufforderungen oder Zusammenfassungen bereitzustellen.[2]Microsoft, "The Agentic SOC, Rethinking SecOps for the Next Decade," Microsoft Security Blog, microsoft.com Sie vergrößern auch den Abstand zwischen Anbietern mit ernsthaften Bedrohungsuntersuchungsdaten und solchen ohne eine vergleichbare reale Rückkopplungsschleife.

Wachsende Cloud- und Identitätstelemetrie, die eine einheitliche Autonomie erfordert

Der Markt für autonome Security Operations Center (SOC) wächst, da Cloud-, Identitäts- und KI-Workload-Telemetrie zu umfangreich werden, um sie mit isolierten Tools zu verwalten. CrowdStrike berichtete, dass 95 % der Unternehmen Integrationslücken zwischen ihren Cloud-Erkennungstools und den primären SOC-Workflows feststellten, und 47 % erlebten verdächtige Aktivitäten, die auf Cloud-basierte KI- und ML-Infrastruktur abzielten, in den vorangegangenen 12 Monaten. Im Juni 2026 erweiterte CrowdStrike Falcon AI Detection and Response auf Partner, darunter Databricks, Google Cloud, Microsoft Azure, NVIDIA und Kong, sodass KI-Modellinfrastruktur als native Angriffsfläche überwacht werden kann. Im selben Monat skizzierte Cisco eine einheitliche Identitätserfahrung in Cloud Control, die Signale von Duo, ISE und Drittanbieterquellen in einer einzigen Betriebsschicht zusammenführt. Dies ist für den Markt für autonome Security Operations Center (SOC) von Bedeutung, da automatisierte Maßnahmen nur dann sicher sind, wenn Cloud-Verhalten und Identitätskontext im selben Entscheidungspfad sichtbar sind.[3]Cisco, "Identity Elevated, A New Unified Identity Experience in Cisco Cloud Control," Cisco Blog, cisco.com

Regulatorischer Druck für kontinuierliches Kontrollmonitoring

Der Markt für autonome Security Operations Center (SOC) erhält Unterstützung durch Vorschriften, die nun eine kontinuierliche Überwachung anstelle periodischer Überprüfungen verlangen. ISACA wies darauf hin, dass DORA seit dem 17. Januar 2025 in Kraft ist und von Finanzunternehmen verlangt, IKT-Systeme kontinuierlich zu überwachen, Warnschwellen zu definieren und schwerwiegende Vorfälle innerhalb von 4 Stunden nach der Klassifizierung zu melden.[4]ISACA, "Resilience and Security in Critical Sectors, Navigating NIS2 and DORA Requirements," ISACA, isaca.org ENISA erklärte in seiner technischen Umsetzungsleitlinie von 2025, dass Überwachungsaktivitäten automatisiert und kontinuierlich oder in regelmäßigen Abständen durchgeführt werden sollten, während Falschmeldungen und Fehlalarme minimiert werden. Die nationalen Umsetzungen von NIS2, die im Oktober 2026 fällig sind, und die Transparenzbestimmungen des EU-KI-Gesetzes, die ab August 2026 gelten, erhöhen den Druck auf Rückverfolgbarkeit und Überprüfbarkeit in KI-gestützten Sicherheitsoperationen zusätzlich. Infolgedessen verzeichnet der Markt für autonome Security Operations Center (SOC) eine stärkere Nachfrage nach einheitlichen Plattformen, die kontinuierlich überwachen, Entscheidungen dokumentieren und Audits über mehrere Regelwerke gleichzeitig unterstützen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Modellerklärbarkeit und Prüfbarkeit | -3.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit Legacy-SIEM-, SOAR- und EDR-Stacks | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Rechenkosten für agentische KI-Workloads | -1.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko autonomer Maßnahmen in unternehmenskritischen Umgebungen | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Modellerklärbarkeit und Prüfbarkeit

Der Markt für autonome Security Operations Center (SOC) sieht sich noch immer mit Zurückhaltung von Käufern konfrontiert, die klare Begründungen für automatisierte Triage- und Reaktionsmaßnahmen benötigen. Die Transparenzbestimmungen des EU-KI-Gesetzes treten ab August 2026 in Kraft, was die Bedeutung der Rückverfolgbarkeit für in Sicherheits-Workflows eingesetzte Systeme erhöht. CrowdStrike hat einen Teil dieser Bedenken durch die Governance-Arbeit zu Charlotte AI adressiert, einschließlich der ISO-42001-Zertifizierungspositionierung und Produktaussagen, dass Nachvollziehbarkeit und Maßnahmen benutzerautorisiert sind. Dennoch hat der Markt für autonome Security Operations Center (SOC) noch immer mit der Tatsache zu kämpfen, dass starke Modellleistung nicht automatisch Erklärungen erzeugt, die Käufer mit Zuversicht prüfen können. Dieses Problem ist am bedeutsamsten in regulierten Sektoren, in denen Beschaffungsteams den Nachweis von Governance-Kontrollen verlangen, bevor sie autonomen Systemen eine breitere Betriebsbefugnis erteilen.

Integrationskomplexität mit Legacy-SIEM-, SOAR- und EDR-Stacks

Der Markt für autonome Security Operations Center (SOC) wird auch durch den Aufwand eingeschränkt, der erforderlich ist, um KI-native Plattformen mit Legacy-Multi-Vendor-Umgebungen zu verbinden. CrowdStrike stellte fest, dass Unternehmen durchschnittlich 3 separate Tools zur Verwaltung von Cloud-Erkennungen einsetzten und dass 67 % erhebliche oder moderate Lücken bei der Integration von Cloud-Ereignissen in bestehende SIEM-Workflows meldeten. Palo Alto Networks zitierte außerdem IDC-Daten, die zeigen, dass 45 % der Unternehmen in den Jahren 2025 und 2026 aktiv die Anzahl ihrer Cybersicherheitsanbieter reduzierten, was darauf hindeutet, dass eine Konsolidierung im Gange, aber noch nicht abgeschlossen ist. Während dieses Übergangs muss der Markt für autonome Security Operations Center (SOC) noch proprietäre Schemata, feste Playbooks und ältere Ingestion-Modelle bewältigen, die für KI-Echtzeit-Reasoning schlecht geeignet sind. Das Ergebnis sind langsamere Bereitstellungen, längere Proof-of-Concept-Zyklen und mehr Aufmerksamkeit für Anbieter, die den Integrationsaufwand verkürzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen führen beim Umsatz, während Dienstleistungen schneller wachsen

Plattformen machten im Jahr 2025 64,21 % des Umsatzes aus und sind damit die größte Komponente des Marktes für autonome Security Operations Center (SOC). Ihre Führungsposition resultierte aus ihrer Rolle als primäre Betriebsschicht für Bedrohungserkennung, Untersuchung, Reaktion und Datenverwaltung. Käufer neigen auch dazu, bei diesen Systemen zu bleiben, nachdem die Telemetrie in der Plattform gespeichert ist, da die Daten die Modelloptimierung verbessern und die Migration erschweren. Diese Bindungswirkung unterstützt höhere Vertragswerte und gibt Plattformanbietern Spielraum, die Nutzung durch verbundene Endpunkt-, Identitäts-, Cloud- und SIEM-Funktionen zu vertiefen.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 25,81 % wachsen und sind damit der am schnellsten wachsende Teil des Komponentenmix. Das Wachstum wird von Unternehmen angetrieben, die autonome Workflows wünschen, ohne tiefe interne KI-Engineering- oder Sicherheitsbetriebsteams aufzubauen. Agentische MDR- und SOC-Transformationsangebote expandieren, da sie intelligente Automatisierung mit fachkundiger Aufsicht kombinieren und Kunden helfen, schneller von Pilotprojekten zur Produktion überzugehen. Dies verlagert Dienstleistungen über den standardmäßigen verwalteten SOC-Support hinaus hin zu höherwertigen Betriebsmodellen, bei denen Anbieter mehr Verantwortung für Erkennungsqualität, Reaktionsgeschwindigkeit und Sicherheitsergebnisse übernehmen.

Nach Bereitstellung: Cloud hält die Führung, während Hybrid an Dynamik gewinnt

Cloud-Bereitstellungen hielten im Jahr 2025 55,17 % des Marktes und hatten damit den größten Anteil unter den Bereitstellungsmodellen. Ihre Führungsposition spiegelt die starke Übereinstimmung zwischen Cloud-Bereitstellung und modernen Sicherheitsoperationen wider, bei denen kontinuierliche Updates, gemeinsame Bedrohungsinformationen und skalierbare Rechenleistung für KI-basierte Reaktionen wichtig sind. Cloud-Plattformen sind auch eng auf die Workloads, APIs und Identitäten ausgerichtet, die Unternehmen zunehmend sichern müssen. Diese Vorteile machen die Cloud zum Ausgangspunkt für viele neue autonome SOC-Rollouts. Unternehmen, die eine schnellere Implementierung und regelmäßige Modellverbesserungen wünschen, bevorzugen diesen Bereitstellungspfad oft gegenüber infrastrukturintensiveren Alternativen.

Hybrid-Bereitstellungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 25,92 % wachsen und sind damit das am schnellsten wachsende Bereitstellungsmodell. Dies spiegelt die Bedürfnisse von Unternehmen wider, die sensible Daten in privaten oder souveränen Umgebungen aufbewahren müssen, während sie gleichzeitig Cloud-basierte KI für Geschwindigkeit und Skalierung nutzen. Hybrid ist besonders relevant in regulierten Sektoren, in denen Prüfbarkeit, Erklärbarkeit und menschliche Aufsicht im Systemdesign wichtiger sind. On-Premises-Modelle sind weiterhin relevant in Verteidigungs-, Regierungs- und kritischen Infrastrukturumgebungen, in denen strenge Lokalisierungsregeln gelten. Infolgedessen werden die Bereitstellungspräferenzen wahrscheinlich gemischt bleiben, anstatt sich vollständig auf ein einziges Betriebsmodell zu verlagern.

Nach Unternehmensgröße: Großunternehmen führen, während KMU schneller wachsen

Großunternehmen machten im Jahr 2025 62,14 % des Umsatzes aus und waren damit die führende Kundengruppe nach Unternehmensgröße. Ihre Position spiegelt höhere Warnmeldungsvolumina, komplexere Tool-Umgebungen und stärkere Budgets für Integration, Governance und Premium-Softwarelizenzen wider. Diese Unternehmen neigen auch dazu, autonome SOC-Ausgaben auf der Grundlage vermiedener Verletzungskosten und betrieblicher Resilienz zu bewerten, anstatt ausschließlich auf Personaleffizienz. Da ihre Umgebungen breiter und schwieriger zu verwalten sind, profitieren sie mehr von automatisierter Untersuchung und Reaktion in großem Maßstab. Dies hält Großunternehmen im Mittelpunkt der aktuellen Umsatzgenerierung im gesamten Markt.

Kleine und mittlere Unternehmen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 26,04 % wachsen und sind damit das am schnellsten wachsende Größensegment. Ihr Wachstum zeigt, dass autonome SOC-Fähigkeiten über Großunternehmensbereitstellungen hinausgehen und durch leichtere Bereitstellungsmodelle leichter zugänglich werden. Anbieter reduzieren den Einrichtungsaufwand durch einfacheres Onboarding, API-geführte Aktivierung und Workflows, die kein vollständig besetztes internes Security Operations Center erfordern. Dies ist wichtig, weil kleinere Unternehmen derselben Angriffsgeschwindigkeit ausgesetzt sind, aber mit weniger qualifizierten Analysten arbeiten. Langfristig könnte eine breitere Einführung bei KMU die autonome Triage zu einer Standardsicherheitsfähigkeit anstatt zu einem Premium-Feature machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI führt, während Gesundheitswesen und Biowissenschaften schneller wachsen

BFSI hielt im Jahr 2025 einen Anteil von 18,12 % und war damit das größte Endnutzersegment im Markt für autonome Security Operations Center (SOC). Seine Führungsposition resultierte aus einer Kombination aus starker regulatorischer Aufsicht, erheblichem Transaktionsrisiko und einer Bedrohungslandschaft, die schnellere Erkennung und Reaktion erfordert. Finanzinstitute stehen unter Druck, eine kontinuierliche IKT-Überwachung, schnellere Vorfallsklassifizierung und stärkere Prüfaufzeichnungen aufrechtzuerhalten. Das Segment bleibt auch ein häufiges Ziel für fortgeschrittene Bedrohungsakteure, was den Wert automatisierter Untersuchung und Eindämmung erhöht. Diese Faktoren machen BFSI zum stärksten aktuellen Nachfragezentrum für autonome SOC-Plattformen und zugehörige Dienstleistungen.

Gesundheitswesen und Biowissenschaften werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 26,15 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment. Das Wachstum wird durch den zunehmenden Fokus auf Verschlüsselung, kontinuierliches Schwachstellenmanagement und stärkeren Schutz elektronischer Gesundheitsinformationen in Krankenhäusern und Pflegesystemen unterstützt. Diese Unternehmen benötigen zunehmend persistentes Monitoring und schnellere Behebung, da digitale Tools für die Versorgungserbringung zentraler werden. Gleichzeitig bleibt der Markt breit gefächert über Regierung, IT und Telekommunikation, Energie und Versorgungsunternehmen, Industrielle Fertigung, Einzelhandel, Transport, Öl und Gas, Medien und Bildung. Diese Vielfalt unterstützt eine breitere Expansion über die führenden Vertikalen hinaus.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,18 % und war damit die größte Region im Markt für autonome Security Operations Center (SOC). Die Vereinigten Staaten bleiben der Kernmarkt, da sie eine tiefe Anbieterbasis, eine breite Einführung von Cloud in Unternehmen und eine starke Nachfrage nach kontinuierlichem Sicherheitsmonitoring kombinieren. Die Region profitiert auch von großen föderalen Technologiebudgets und strengeren Dokumentations- und Reaktionsanforderungen in regulierten Sektoren. CrowdStrike stärkte die Ökosystemstärke in Nordamerika, als es auf der RSA 2026 das Charlotte AI AgentWorks Ecosystem mit Partnern wie AWS, Anthropic, NVIDIA, OpenAI, Salesforce, Accenture, Deloitte, Kroll und Telefónica Tech startete.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 26,27 % wachsen und ist damit der am schnellsten wachsende regionale Markt für autonome Security Operations Center (SOC). Das Wachstum in der Region ist mit der rasanten digitalen Expansion, zunehmender staatlich gesteuerter Cyberaktivität und einem Mangel an internem Sicherheitspersonal verbunden, was die Nachfrage nach verwalteten und autonomen Modellen erhöht. Chinas Vorschriften zur Verwaltung der Netzwerkdatensicherheit, die 2025 in Kraft traten, unterstützen inländische Investitionen in souverän ausgerichtete Sicherheitsplattformen. Indien trägt ebenfalls durch stärkere Erwartungen an die Meldung von Datenschutzverletzungen und einen breiteren Ausbau der digitalen Infrastruktur in öffentlichen und privaten Systemen bei. Japan, Südkorea, Australien und Südostasien verzeichnen eine steigende Nachfrage nach Finanzdienstleistungen, verteidigungsbezogenen Operationen und Cloud-first-lokalisierten Programmen zur Modernisierung der Unternehmenssicherheit.

Europa verzeichnete im Jahr 2025 bedeutende Umsätze, unterstützt durch die deutschen, britischen und französischen Unternehmenssicherheitsmärkte und durch die kombinierte Wirkung von DORA und NIS2. ENISA erklärte im Jahr 2025, dass die Überwachung automatisiert und kontinuierlich oder in regelmäßigen Abständen durchgeführt werden sollte, was die Plattformlogik des Marktes für autonome Security Operations Center (SOC) direkt unterstützt. Die Überschneidung von DORA, NIS2, dem EU-KI-Gesetz und dem Cyber Resilience Act verkürzt den Upgrade-Zyklus für Unternehmen, die sich bisher auf punktuelle Compliance-Praktiken verlassen haben. Der Nahe Osten und Afrika eröffnen ebenfalls neue Möglichkeiten durch souveräne KI-Programme, Smart-City-Investitionen und Arbeiten zum Schutz kritischer Infrastrukturen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten. Südamerika bleibt ein aufstrebender Nachfragepool, angeführt von Brasilien, wo eine stärkere Durchsetzung des Datenschutzes das Interesse von Finanzdienstleistungs- und Regierungskäufern weckt.

Wettbewerbslandschaft

Der Markt für autonome Security Operations Center (SOC) ist auf Plattformebene mäßig konzentriert, bleibt jedoch breit und wettbewerbsintensiv in den Bereichen verwaltete Dienstleistungen, SIEM-Modernisierung und KI-geführte Erkennung. CrowdStrike, Microsoft und Palo Alto Networks bilden eine führende Plattformgruppe, da jedes Unternehmen autonome Untersuchungen mit größeren Produkt-Stacks über Endpunkt-, Identitäts-, Cloud- und Netzwerksicherheit hinweg verknüpft. Diese Strategie erhöht die Wechselkosten und gibt diesen Anbietern mehr Möglichkeiten, den Vertragswert nach der ersten Bereitstellung zu steigern. Der Markt für autonome Security Operations Center (SOC) umfasst auch starken Spezialisten-Wettbewerb, der die Chance eines einzelnen Anbieters begrenzt, die gesamte Wertschöpfungskette zu dominieren.

SentinelOne hat im Markt für autonome Security Operations Center (SOC) durch Purple AI einen Multi-Modell-Ansatz verfolgt, der Anthropic Claude, OpenAI GPT und seine proprietären Ultraviolet-Modelle für Zero-Click-Untersuchungen kombiniert. IBM startete im April 2026 IBM Autonomous Security als Multi-Agenten-Dienst, der darauf ausgelegt ist, Entscheidungen, Reaktionen und Informationen in Unternehmensumgebungen mit minimaler menschlicher Intervention zu koordinieren. Darktrace erweiterte seine Präsenz, indem es seine ActiveAI-Plattform in den Microsoft Security Store brachte und 2026 dem OpenAI Daybreak Cyber Partner Program beitrat. Arctic Wolf Networks, Sophos, Trellix, ReliaQuest, Exabeam, Securonix, Vectra AI, Check Point, Cisco, Fortinet, Rapid7, Splunk, Elastic, Google und andere konkurrieren weiterhin um verschiedene Schichten des Marktes für autonome Security Operations Center (SOC). Dies hält Preisgestaltung, Produktdesign und Go-to-Market-Modelle vielfältiger als in Märkten, die von nur wenigen Anbietern dominiert werden.

Weißer Raum im Markt für autonome Security Operations Center (SOC) ist am stärksten in regulierten Bereitstellungen, kostengünstigerem MDR-Zugang für KMU und domänenübergreifender Orchestrierung in IT- und OT-Umgebungen vorhanden. CrowdStrikes Charlotte-AI-Governance-Positionierung und die ISO-42001-Zertifizierungsarbeit zeigen, wie governance-bereites Design zu einem praktischen Differenzierungsmerkmal für die Unternehmensbeschaffung wird. Lumu berichtete, dass sein Autopilot seit 2024 7,2 Millionen End-to-End-Untersuchungs- und Behebungs-Workflows autonom ausgeführt hat, was zeigt, dass skalierte autonome Operationen nicht mehr auf die größten Plattformen beschränkt sind. Der Markt für autonome Security Operations Center (SOC) wird daher sowohl durch Plattformskalierung als auch durch Workflow-Ausführungstiefe geprägt, wobei der Vorteil zu Anbietern wandert, die Daten, Reasoning und Maßnahmen in einer zuverlässigen Betriebsschleife verbinden können.

Marktführer im Bereich autonome Security Operations Center (SOC)

-

CrowdStrike Holdings, Inc.

-

Microsoft Corporation

-

Palo Alto Networks, Inc.

-

SentinelOne, Inc.

-

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: IBM trat dem OpenAI Daybreak Cyber Partner Program bei und startete einen Anwendungssicherheitsdienst unter Verwendung der cyber-fähigen Modelle von OpenAI zur Identifizierung und Validierung von Software-Schwachstellen mit größerer Geschwindigkeit und Präzision, wodurch IBMs KI-Cyberabwehrfähigkeiten an der Frontier in die Software-Lieferkette von Unternehmen ausgeweitet werden.

- Juni 2026: SentinelOne öffnete Purple AI Agentic Investigation für alle Kunden und führte Singularity Credits als einheitliche KI-Arbeitswährung auf seiner Singularity Platform ein. Die Funktion liefert Zero-Click, autonom initiierte Untersuchungen, die Bedrohungen mit Maschinengeschwindigkeit erkennen, untersuchen, verifizieren und darauf reagieren, unter Verwendung eines Multi-Modell-Ansatzes, der Anthropic Claude, OpenAI GPT und SentinelOnes proprietäre Ultraviolet-Modelle kombiniert.

- Juni 2026: CrowdStrike startete Continuous Identity for AI Agents, eine neue Falcon Next-Gen Identity Security-Funktion, die die Falcon-Plattform als Identitätssicherheits-Steuerungsebene für das agentische Unternehmen etabliert und eine kontinuierliche Verhaltensüberwachung von KI-Agenten-Identitäten in Unternehmensumgebungen ermöglicht.

- Juni 2026: CrowdStrike erweiterte Falcon AI Detection and Response (AIDR) auf KI-Gateway-Partner, darunter Databricks, Google Cloud, Microsoft Azure, NVIDIA und Kong, wodurch KI-Modellinfrastruktur zu einer nativ geschützten Angriffsfläche innerhalb der Falcon-Plattform wird und eine korrelierte Bedrohungserkennung sowie Richtliniendurchsetzung über KI-Workloads hinweg ermöglicht wird.

Berichtsumfang des globalen Marktes für autonome Security Operations Center (SOC)

Der Markt für autonome Security Operations Center (SOC) bezieht sich auf Plattformen und Dienstleistungen, die künstliche Intelligenz, Automatisierung und agentische Sicherheitsoperationen integrieren, um traditionelle SOC-Funktionen in selbstgesteuerte, adaptive Systeme umzuwandeln. Diese Lösungen umfassen KI-native SOC-Plattformen, autonome Untersuchungs- und Reaktionsplattformen sowie agentische Sicherheitsoperationsplattformen, die Cyberbedrohungen mit minimaler menschlicher Intervention erkennen, analysieren und darauf reagieren können.

Der Bericht zum Markt für autonome Security Operations Center (SOC) ist segmentiert nach Komponente (Plattformen [KI-native SOC-Plattformen, Autonome Untersuchungs- und Reaktionsplattformen, Agentische Sicherheitsoperationsplattformen] und Dienstleistungen), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Regierung und öffentliche Verwaltung, Industrielle Fertigung, Einzel- und E-Commerce, Transport und Logistik, Energie und Versorgungsunternehmen, Öl und Gas, IT und Telekommunikation, Medien und Unterhaltung, Bildungs- und Forschungseinrichtungen, Gesundheitswesen und Biowissenschaften sowie Banken, Finanzdienstleistungen und Versicherungen (BFSI)) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattformen | KI-native SOC-Plattformen |

| Autonome Untersuchungs- und Reaktionsplattformen | |

| Agentische Sicherheitsoperationsplattformen | |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Regierung und öffentliche Verwaltung |

| Industrielle Fertigung |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Bildungs- und Forschungseinrichtungen |

| Gesundheitswesen und Biowissenschaften |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Plattformen | KI-native SOC-Plattformen | |

| Autonome Untersuchungs- und Reaktionsplattformen | |||

| Agentische Sicherheitsoperationsplattformen | |||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Regierung und öffentliche Verwaltung | ||

| Industrielle Fertigung | |||

| Einzel- und E-Commerce | |||

| Transport und Logistik | |||

| Energie und Versorgungsunternehmen | |||

| Öl und Gas | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Bildungs- und Forschungseinrichtungen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Bereichs autonome Security Operations Center (SOC)?

Die Marktgröße für autonome Security Operations Center (SOC) betrug im Jahr 2025 8,41 Milliarden USD, erreichte im Jahr 2026 10,41 Milliarden USD und wird bis 2031 bei einer CAGR von 24,77 % voraussichtlich 31,48 Milliarden USD erreichen.

Welche Komponente führt beim Umsatz in diesem Bereich?

Plattformen führten im Jahr 2025 mit einem Anteil von 64,21 %, da sie als primäre Schicht für KI-gestützte Erkennung, Untersuchung und Reaktion in Unternehmenssicherheitsoperationen fungieren.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid wird bis 2031 voraussichtlich mit einer CAGR von 25,92 % wachsen, da Käufer Anforderungen an den Datenstandort mit Cloud-basierten KI-Fähigkeiten in Einklang bringen.

Welche Endnutzergruppe ist heute der größte Käufer?

BFSI hielt im Jahr 2025 einen Anteil von 18,12 %, unterstützt durch strenge Monitoring- und Meldepflichten unter DORA und hohen Druck durch fortgeschrittene Bedrohungen im Finanzsektor.

Welche Region bietet die schnellste Expansionsmöglichkeit?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 26,27 % wachsen, angetrieben durch das Wachstum der digitalen Infrastruktur, stärkere Cyber-Regulierung und begrenztes internes Sicherheitspersonal.

Was prägt den Anbieterwettbewerb am stärksten?

Der Wettbewerb konzentriert sich auf die Tiefe der KI-Orchestrierung, domänenübergreifende Telemetrieintegration, Governance-Bereitschaft und die Fähigkeit, Untersuchung und Reaktion zu automatisieren, ohne Prüfungsrisiken zu erzeugen.

Seite zuletzt aktualisiert am: