Marktgröße und Marktanteil für Cybersicherheit für autonome Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 16.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheit für autonome Systeme von Mordor Intelligence

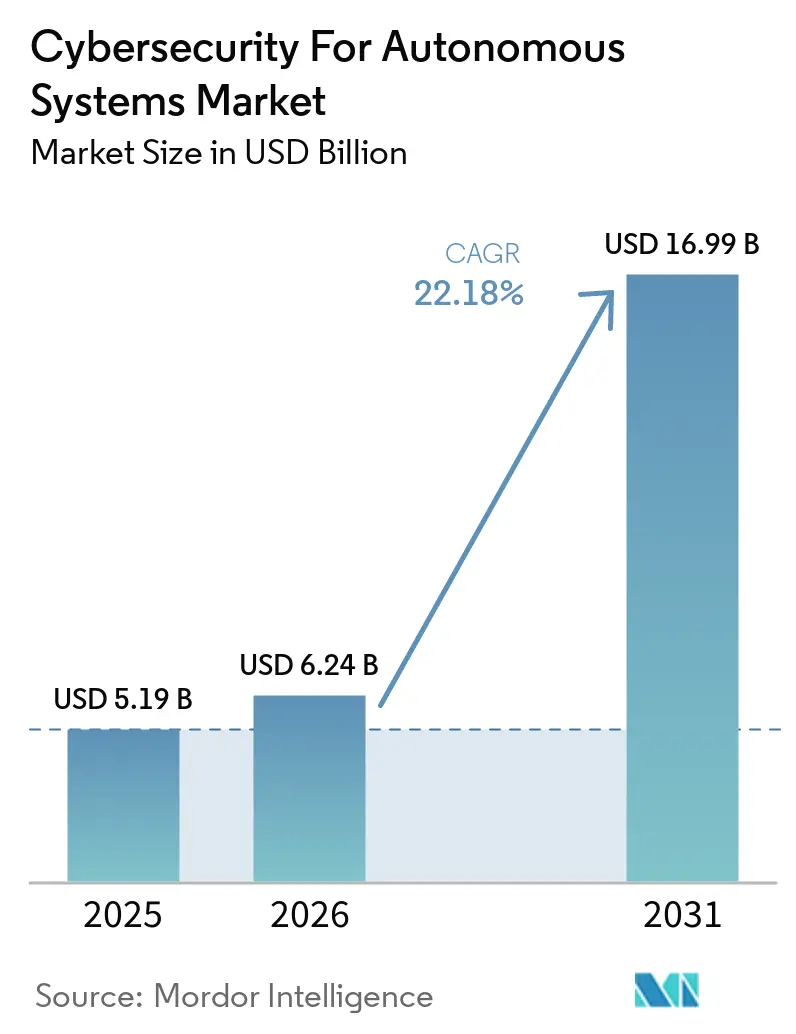

Die Marktgröße für Cybersicherheit für autonome Systeme wird voraussichtlich von 5,1 Milliarden USD im Jahr 2025 und 6,2 Milliarden USD im Jahr 2026 auf 16,9 Milliarden USD bis 2031 anwachsen, was einer CAGR von 22,1 % zwischen 2026 und 2031 entspricht. Regulatorische Vorschriften für Fahrzeuge, Medizinprodukte und andere vernetzte, autonome Plattformen machen Cybersicherheit zu einer grundlegenden Kaufanforderung und nicht mehr zu einem optionalen Zusatz. Der Markt für Cybersicherheit für autonome Systeme profitiert auch von der engeren Integration von Betriebstechnologie und Informationstechnologie, die Industrieroboter, Fahrzeuge und entfernte Flotten Angriffsmethoden aussetzt, für die ältere Sicherheitswerkzeuge nicht ausgelegt waren. KI-gesteuerte Angriffe bewegen sich inzwischen schneller als manuelle Reaktionsteams, was den Markt für Cybersicherheit für autonome Systeme in Richtung kontinuierlicher Überwachung, Modellschutz und autonomer Reaktionswerkzeuge drängt. Der Haftungsdruck erhöht die Dringlichkeit für OEMs, Zulieferer und Betreiber, insbesondere wenn Software-Updates, Modellverhalten und Komponentenintegrität die Sicherheitsergebnisse beeinflussen können. Der Wettbewerb verlagert sich daher in Richtung Compliance-Automatisierung, hardwareverankertem Vertrauen und verwalteten Diensten, während Käufer nach Anbietern suchen, die über Automobil-, Industrie-, Gesundheits- und Verteidigungsanwendungen hinweg skalieren können.

Wichtigste Erkenntnisse des Berichts

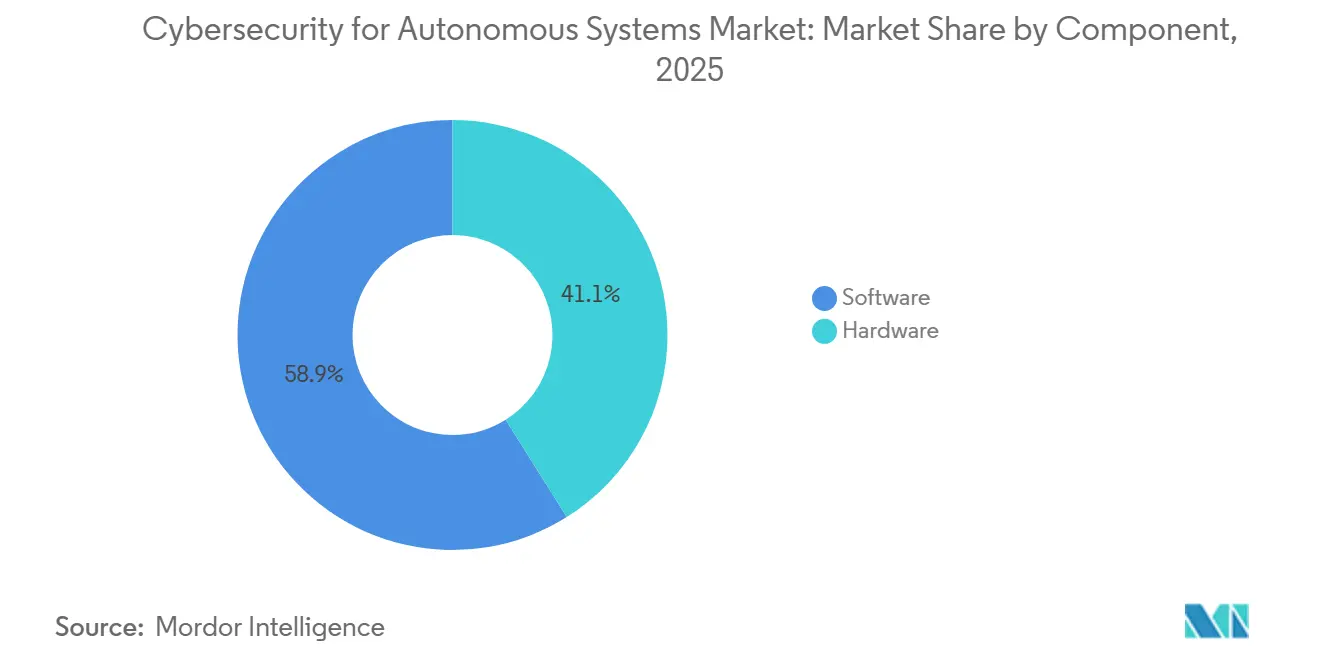

- Nach Komponente führte Software mit einem Umsatzanteil von 58,9 % im Markt für Cybersicherheit für autonome Systeme im Jahr 2025, während Hardware bis 2031 voraussichtlich mit einer CAGR von 23,2 % wachsen wird.

- Nach Sicherheitstyp hielt Daten- und Kommunikationssicherheit den größten Anteil von 27,1 % im Markt für Cybersicherheit für autonome Systeme im Jahr 2025, während autonome KI- und Modellsicherheit die höchste prognostizierte CAGR von 23,3 % bis 2031 verzeichnete.

- Nach Bereitstellung hielt Cloud im Jahr 2025 einen Umsatzanteil von 53,1 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 23,4 % wachsen wird.

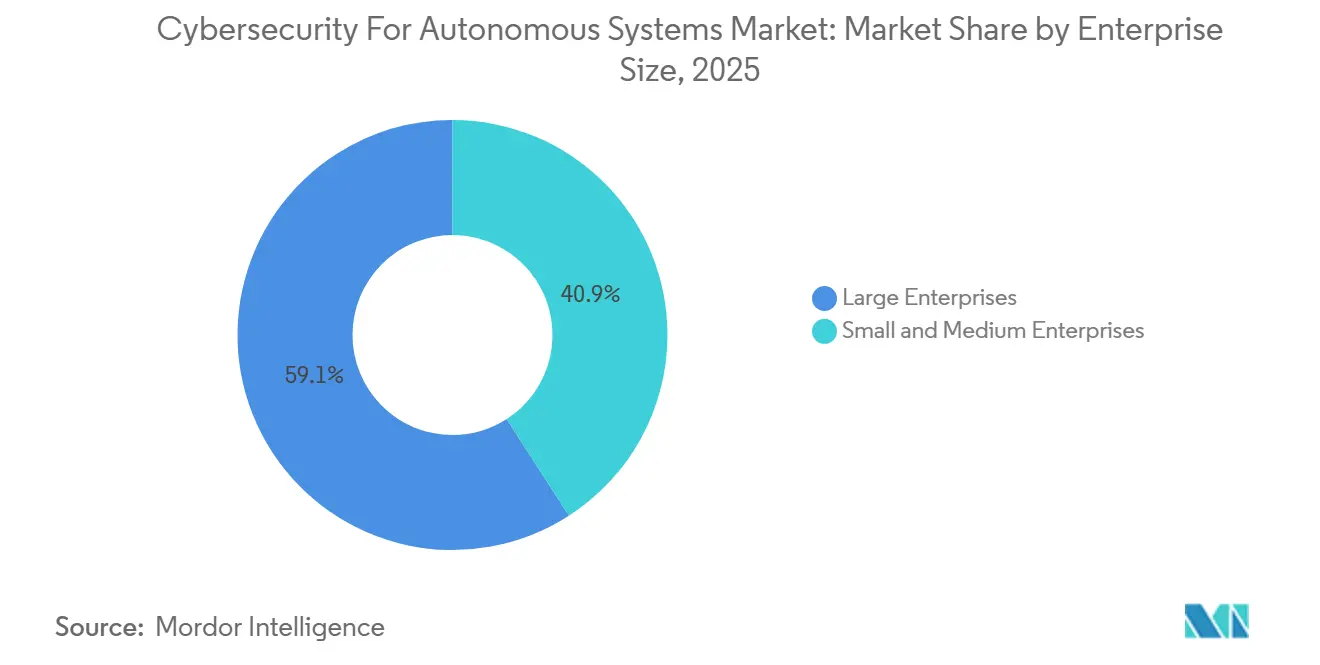

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 59,1 % am Markt für Cybersicherheit für autonome Systeme, während KMU mit einer CAGR von 23,6 % bis 2031 am schnellsten wachsen werden.

- Nach Endnutzerbranche entfielen auf Automobil und Transport im Jahr 2025 18,2 % des Marktanteils, während Gesundheitsrobotik bis 2031 voraussichtlich mit einer CAGR von 23,7 % wachsen wird.

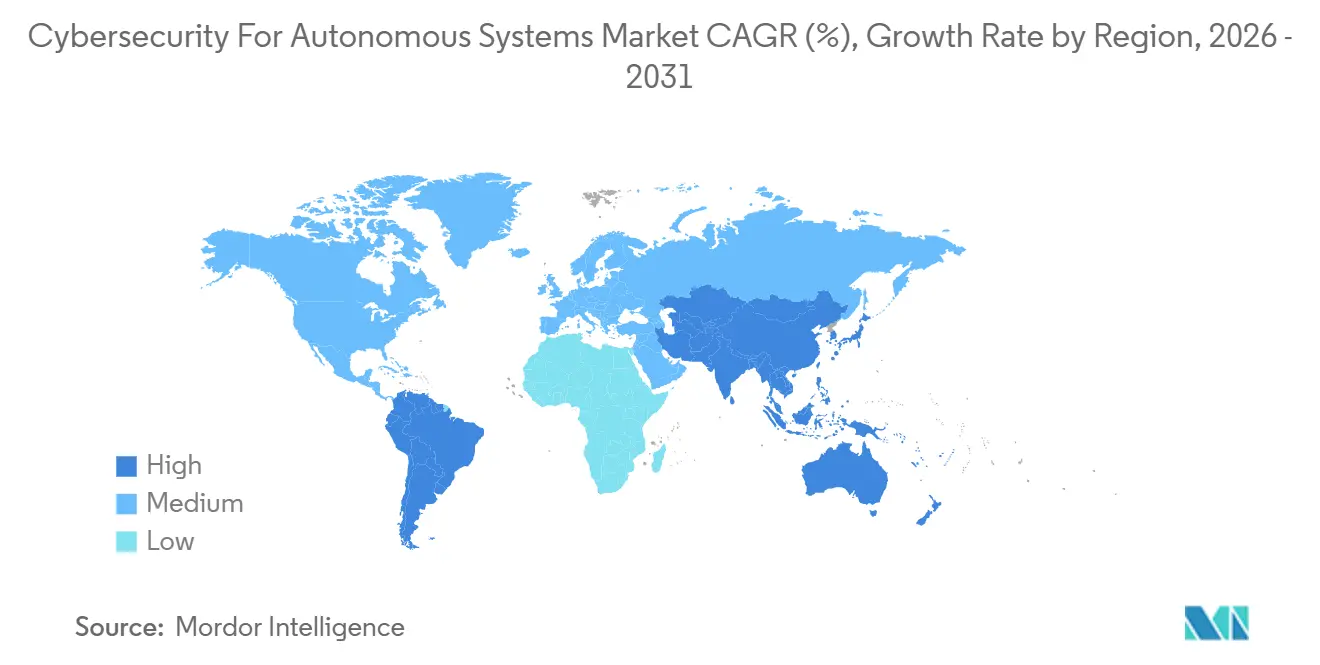

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 32,12 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 22,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cybersicherheit für autonome Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an Sicherheitszertifizierungen für autonome Plattformen | +4.3% | Global, mit konzentrierter kurzfristiger Auswirkung in der EU, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der KI-gestützten Angriffsfläche über vernetzte autonome Systeme hinweg | +3.7% | Global, insbesondere cloudvernetzte Flotten in Nordamerika, der EU und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von Betriebstechnologie und Informationstechnologie im autonomen Betrieb | +3.1% | Industrie- und Logistikkorridore in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Haftungsrisiken für OEMs, Integratoren und Betreiber | +2.5% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und GCC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in Verteidigung und kritische Infrastruktur für vertrauenswürdige Autonomie | +2.0% | Nordamerika, NATO-Europa und verteidigungsmodernisierende Nationen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Over-the-Air-Update- und Fernflottenverwaltungs-Workflows | +1.5% | Global, mit Early-Mover-Intensität in den Automobil-Sektoren Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an Sicherheitszertifizierungen für autonome Plattformen

Steigende Zertifizierungsanforderungen machen den Markt für Cybersicherheit für autonome Systeme regelgesteuerter, insbesondere in Sektoren, in denen autonome Funktionen bereits kurz vor der großflächigen Einführung stehen. Die UNECE-Verordnung Nr. 155 verlangte Cybersicherheitsmanagementsysteme für die Fahrzeugtypgenehmigung bei mehr als 60 Vertragsparteien, und ISO/SAE 21434 blieb der wichtigste technische Pfad für die Lebenszyklusrisikoanalyse und Kontrollgestaltung.[1]Wirtschaftskommission der Vereinten Nationen für Europa, „UN-Verordnung Nr. 155 – Cybersicherheit und Cybersicherheitsmanagementsystem”, EUR-Lex, eur-lex.europa.eu Im Bereich der Gesundheitsrobotik veröffentlichte die US-amerikanische Behörde für Lebens- und Arzneimittel im Juni 2025 eine endgültige Leitlinie, die Software-Stücklisten, lebenszyklusbasierte Bedrohungsmodellierung und koordinierte Offenlegung von Schwachstellen für vernetzte Medizinprodukte gemäß Abschnitt 524B vorschreibt. Diese Anforderungen erstrecken sich nun über OEMs hinaus, da auch Tier-1- und Tier-2-Zulieferer Nachweise für Security-by-Design erbringen müssen, bevor Programme voranschreiten. Diese Verschiebung weitet die Nachfrage im Markt für Cybersicherheit für autonome Systeme nach Werkzeugen und Dienstleistungen aus, die prüfungsfertige Compliance-Nachweise in großem Maßstab erstellen können.[2]Weltwirtschaftsforum, „Global Cybersecurity Outlook 2026, Kapitel 3, Die Trends, die Cybersicherheit neu gestalten”, Weltwirtschaftsforum, weforum.org

Ausweitung der KI-gestützten Angriffsfläche über vernetzte autonome Systeme hinweg

Der Markt für Cybersicherheit für autonome Systeme wird auch durch eine größere Angriffsfläche geprägt, die nun die KI-Modelle hinter autonomen Entscheidungen einschließt. Das Weltwirtschaftsforum berichtete im Jahr 2026, dass 87 % der Befragten KI-bezogene Schwachstellen als das am schnellsten wachsende Cyberrisiko betrachteten, während strukturierte KI-Sicherheitsbewertungen von 37 % im Jahr 2025 auf 64 % im Jahr 2026 anstiegen.[3]Nationales Institut für Standards und Technologie, „Mathematischer Beweis des NIST unterstützt den Übergang zu einem kontinuierlichen Überwachungs- und Aktualisierungssicherheitsmodell für KI-Systeme”, NIST, nist.gov Das Nationale Institut für Standards und Technologie veröffentlichte im Juni 2026 einen mathematischen Beweis, der zeigt, dass keine endliche Menge statischer Schutzmaßnahmen universell robust gegen adaptive gegnerische Eingaben bleiben kann. OWASP dokumentierte außerdem Prompt-Injection, Werkzeugmissbrauch, Speichervergiftung und übermäßige Handlungsfähigkeit als in der Produktion ausnutzbare Schwachstellen in agentischen KI-Systemen. Infolgedessen verlagert der Markt für Cybersicherheit für autonome Systeme das Budget in Richtung kontinuierlicher Tests, Überwachung und Aktualisierung des Modellverhaltens anstelle einmaliger Bewertungen.

Konvergenz von Betriebstechnologie und Informationstechnologie im autonomen Betrieb

Der Markt für Cybersicherheit für autonome Systeme wächst, da die alte Trennung zwischen Betriebstechnologie und Informationstechnologie aufgebrochen wird. Das Weltwirtschaftsforum stellte fest, dass nur 16 % der Organisationen mit industriellen Umgebungen Sicherheitsprobleme bei der Betriebstechnologie an ihre Vorstände melden, 32 % Betriebstechnologiesysteme aktiv mit dedizierten Werkzeugen überwachen und 20 % dedizierte Sicherheitsteams für Betriebstechnologie unterhalten. Gleichzeitig stützen sich autonome Plattformen zunehmend auf Linux-basierte Systeme, Cloud-APIs und Open-Source-Software, was es Angreifern ermöglicht, bekannte IT-Methoden in industriellen Umgebungen wiederzuverwenden. Kaspersky ICS CERT berichtete, dass allein im zweiten Quartal 2025 10.408 verschiedene Malware-Familien in industriellen Automatisierungssystemen blockiert wurden. Diese Lücke treibt den Markt für Cybersicherheit für autonome Systeme in Richtung einheitlicher Transparenzplattformen, die sowohl Unternehmens- als auch Industrieanlagen verfolgen können.[4]Kaspersky ICS CERT, „Industrieller Bedrohungsbericht für Q2 2025”, Kaspersky ICS CERT, ics-cert.kaspersky.com

Zunehmende Haftungsrisiken für OEMs, Integratoren und Betreiber

Haftungsrisiken werden zu einem stärkeren Ausgabentreiber im Markt für Cybersicherheit für autonome Systeme, da Gerichte und Regulierungsbehörden dem Softwareverhalten und dem Update-Management mehr Gewicht beimessen. Im August 2025 ordnete ein Bundesgericht in Florida an, dass Tesla in einem Autopilot-Fall im Zusammenhang mit einem tödlichen Unfall im Jahr 2019 243 Millionen USD zahlen muss. Die weitergehende Lehre für Betreiber autonomer Systeme ist, dass Softwarefehler, schwache Komponentenvalidierung und unvollständige Vorfallreaktionsnachweise alle direkte finanzielle Konsequenzen haben können. Dieser Druck erreicht die Lieferkette, da eine Schwachstelle in einem Sensor oder Softwaremodul die Verantwortung weiter oben in der Kette auslösen kann. Käufer achten daher bei der Bewertung von Anbietern im Markt für Cybersicherheit für autonome Systeme stärker auf Software-Integritätsprüfungen, Software-Stücklisten und dokumentierte Reaktions-Playbooks.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards in den Bereichen Robotik, Automobil, Drohnen und industrielle Autonomie | -2.9% | Global, am stärksten ausgeprägt in Märkten ohne verbindliche Cyber-Regulierung für nicht-automobile autonome Systeme | Mittelfristig (2–4 Jahre) |

| Mangel an sicherheitskritischen Cybersicherheitsfachkräften für autonome Umgebungen | -2.3% | Global, am stärksten ausgeprägt in industriellen Zentren des asiatisch-pazifischen Raums und Südamerikas | Langfristig (≥ 4 Jahre) |

| Hohe Nachrüstungskosten für veraltete autonome und teilautonome Flotten | -1.8% | Veraltete Automobil- und Industrieflotten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lange Validierungs-, Zertifizierungs- und Beschaffungszyklen | -1.2% | Luft- und Raumfahrt sowie Verteidigung, Gesundheitsrobotik und regulierte Sektoren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards in den Bereichen Robotik, Automobil, Drohnen und industrielle Autonomie

Der Markt für Cybersicherheit für autonome Systeme steht noch immer vor einer wesentlichen Bremse, da es keinen einheitlichen globalen Sicherheitsrahmen für alle Formen der Autonomie gibt. Automobilprogramme folgen UNECE R155 und R156 zusammen mit ISO/SAE 21434, während robotergestützte Chirurgiesysteme unter FDA-Abschnitt 524B und verwandte Medizinsoftwarevorschriften fallen. Die industrielle Automatisierung stützt sich ebenfalls auf einen separaten Normenpfad auf Basis der IEC-62443-Leitlinien, sodass Käufer und Anbieter gleichzeitig mit mehreren Regelwerken arbeiten müssen. Dieses Flickwerk zwingt Anbieter dazu, für jede Branche separate Nachweispakete und Produktpositionierungen zu erstellen, was die Verkaufszyklen verlängert und die Markteinführungskosten erhöht. Es verlangsamt auch die Ausgaben im Markt für Cybersicherheit für autonome Systeme, wo Käufer es vorziehen, auf klarere regulatorische Vorgaben zu warten, bevor sie sich auf vollständige Sicherheitsstacks festlegen.

Mangel an sicherheitskritischen Cybersicherheitsfachkräften für autonome Umgebungen

Der Markt für Cybersicherheit für autonome Systeme wird auch durch einen Mangel an Fachkräften eingeschränkt, die sowohl Cybersicherheit als auch sicherheitskritische autonome Betriebsabläufe verstehen. Das Weltwirtschaftsforum stellte fest, dass nur 20 % der in industriellen Umgebungen tätigen Organisationen dedizierte Sicherheitsteams für Betriebstechnologie unterhalten und 45 % den Fachkräftemangel als größtes Hindernis für eine stärkere Cyber-Resilienz nannten. In autonomen Umgebungen ist das Problem anspruchsvoller, da Teams neben modernen Cyber-Abwehrfähigkeiten auch Kenntnisse in industrieller Steuerung, Robotik oder Fahrzeugtechnik benötigen. Die Cloud Security Alliance schrieb im Juni 2026, dass KI-gestützte Schwachstellenerkennung den Zeitrahmen für die Sicherheit von Betriebstechnologie gegenüber einem installierten Bestand komprimiert, der sich nur langsam anpasst. Dies schafft Raum im Markt für Cybersicherheit für autonome Systeme für verwaltete Dienste und autonome Sicherheitsbetriebsplattformen, die die Personallücke schließen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, während sich die Hardwareinvestitionen beschleunigen

Software machte im Jahr 2025 58,9 % des Marktanteils für Cybersicherheit für autonome Systeme aus und war damit die umsatzstärkste Komponente. Die Softwarebasis wurde durch die Nachfrage nach Echtzeit-Einbruchserkennung, KI-gestützter Bedrohungsanalyse und softwaredefinierter Richtliniendurchsetzung über cloudvernetzte und eingebettete autonome Systeme hinweg gestützt. In diesem Segment des Marktes für Cybersicherheit für autonome Systeme sind auch Flottenüberwachung, Integritätsprüfungen der ECU-Firmware und KI-Modellsicherheitsorchestrierung für Industrieroboter und Fahrzeuge enthalten. Dienstleistungen trugen wesentlich zum Umsatz bei, da viele Organisationen weiterhin auf externe Unterstützung für verwaltete Erkennung, Penetrationstests und branchenübergreifende Compliance-Arbeit angewiesen waren.

Hardware wird bis 2031 im Markt für Cybersicherheit für autonome Systeme mit einer CAGR von 23,2 % wachsen, da OEMs Hardware-Sicherheitsmodule, Trusted Platform Module und sichere Elemente in neue Designs integrieren. Diese Verschiebung zeigt, dass Vertrauen näher an den Siliziumchip rückt, anstatt nur in Software zu verbleiben. Ein Artikel aus dem Jahr 2025 in Automotive Innovation argumentierte, dass Hardware-Isolation auf Ebene der Grundlage der Verteidigung vernetzter und automatisierter Fahrzeuge stehen müsse, da reiner Softwareschutz Raum für Sensor-Spoofing und die Kompromittierung von Fahrzeugsteuergeräten lasse. Diese Ansicht unterstützt das aktuelle Beschaffungsverhalten, wobei Käufer kryptografischem Vertrauensanker und eingebettetem Sicherheitsdesign mehr Gewicht beimessen.

Nach Sicherheitstyp: KI- und Modellsicherheit definiert den Prioritätsstapel neu

Daten- und Kommunikationssicherheit hielt im Jahr 2025 einen Anteil von 27,1 % und war damit der größte Sicherheitstyp im Markt für Cybersicherheit für autonome Systeme. Ihre Führungsposition resultierte aus der zentralen Rolle verschlüsselter V2X-Verbindungen, authentifizierter Datenkanäle und sicherer Cloud-Pipelines in Automobil-, Logistik- und Verteidigungsanwendungen. Anwendungs- und Laufzeitsicherheit blieb dicht dahinter, da Käufer sich auf den Schutz der Live-Ausführung autonomer Entscheidungslogik konzentrierten. Identitäts-, Zugriffs- und Gerätevertrauenssicherheit rückte ebenfalls höher in den Budgets, da mehr autonome Plattformen auf Maschinenidentitäten für Werkzeugzugriff, API-Aufrufe und systemübergreifende Kommunikation angewiesen waren.

Autonome KI- und Modellsicherheit wird voraussichtlich mit einer CAGR von 23,3 % wachsen und ist damit der am schnellsten wachsende Sicherheitstyp im Markt für Cybersicherheit für autonome Systeme bis 2031. Im Juni 2026 führte CrowdStrike Continuous Identity für KI-Agenten ein, um dynamische Berechtigungen für KI-gesteuerte Workflows zu verwalten und den wachsenden Bedarf an der Kontrolle nicht-menschlicher Identitäten in autonomen Umgebungen zu adressieren. Das Nationale Institut für Standards und Technologie zeigte im Juni 2026 außerdem, dass statische Schutzmaßnahmen keinen universellen Schutz gegen adaptive gegnerische Eingaben bieten können. Dies verlagert die Ausgaben für Modellsicherheit von einem Forschungsthema zu einer Produktionsanforderung für Systeme, die auf höheren Autonomiestufen betrieben werden.

Nach Bereitstellung: Cloud dominiert, hybride Architektur erzielt das schnellste Wachstum

Cloud hielt im Jahr 2025 einen Umsatzanteil von 53,1 % und behielt damit ihre führende Bereitstellungsposition im Markt für Cybersicherheit für autonome Systeme. Sie blieb die bevorzugte Lösung für Over-the-Air-Update-Management, Flottentelemetrie-Aggregation und zentralisierte Richtliniendurchsetzung über große und verteilte Geräteparks hinweg. Für Logistik-, Transport- und Agrarbetreiber bot die Cloud-Bereitstellung auch Skalierbarkeit und reduzierte Infrastrukturbelastung, da sich Flotten über mehrere Standorte erstreckten. Die On-Premises-Bereitstellung blieb in Verteidigungs- und kritischen Infrastrukturumgebungen wichtig, wo Air-Gap-Betrieb, klassifizierte Arbeitslasten oder strenge Latenzanforderungen die Abhängigkeit von der Cloud einschränkten.

Die hybride Bereitstellung wird bis 2031 im Markt für Cybersicherheit für autonome Systeme voraussichtlich mit einer CAGR von 23,4 % wachsen, da viele Betreiber Cloud-Intelligenz zusammen mit lokaler Kontrolle für zeitkritische Funktionen anstreben. Einride skizzierte ein hybrides Over-the-Air-Update-Modell, das kryptografische Signierung auf Cloud-Ebene mit fahrzeugseitiger Verifizierung kombiniert, um die Anfälligkeit für Man-in-the-Middle-Angriffe zu reduzieren. Dieses Design erfüllt die praktischen Anforderungen von Betreibern, die nicht jede Sicherheitsentscheidung in einer entfernten Umgebung treffen können. UNECE R156 verstärkt diese Richtung ebenfalls, indem es strukturierte Softwareaktualisierungsmanagementsysteme für regulierte Fahrzeugkategorien vorschreibt.

Nach Unternehmensgröße: Großunternehmen führen die Ausgaben an, KMU treiben die nächste Wachstumsphase

Großunternehmen hielten im Jahr 2025 59,1 % des Umsatzanteils und blieben damit im Mittelpunkt des Marktes für Cybersicherheit für autonome Systeme. Ihre Führungsposition resultierte aus der Konzentration in der Automobil-, Verteidigungs- und Industriefertigungsbranche, wo die Reife der autonomen Bereitstellung und Compliance-Verpflichtungen bereits hoch waren. Große OEMs, die Cybersicherheitsmanagementsysteme betreiben, und Industriegruppen, die sich an Sicherheitsstandards für Betriebstechnologie ausrichten, blieben Kernkunden für Unternehmensplattformen. Ihre Größe begünstigte auch Anbieter, die Cloud-native Reichweite, standortübergreifende Transparenz und Integration mit Produktentwicklungs- und Betriebswerkzeugketten anbieten konnten.

KMU werden bis 2031 im Markt für Cybersicherheit für autonome Systeme voraussichtlich mit einer CAGR von 23,6 % wachsen, da sich autonome mobile Roboter, Drohnenflotten und Automatisierung in der Auftragsfertigung in kleinere Organisationen ausbreiten. Viele dieser Unternehmen übernehmen Autonomie ohne große interne Sicherheitsteams oder lange Legacy-Infrastrukturzyklen. RADICL sicherte sich im Jahr 2026 31 Millionen USD in einer Series-A-Finanzierungsrunde, um autonome virtuelle SOC-Fähigkeiten für kleinere Unternehmen in stark anvisierten Sektoren aufzubauen. Cloud-basierte Sicherheit als Dienstleistung wird daher zu einem wichtigen Enabler, da sie die Vorabbelastung für Käufer reduziert, die keine dedizierten On-Premises-Investitionen rechtfertigen können.

Nach Endnutzerbranche: Automobil verankert den Umsatz, Gesundheitsrobotik beschleunigt sich

Automobil und Transport hielten im Jahr 2025 einen Anteil von 18,2 % und waren damit die größte Endnutzerkategorie im Markt für Cybersicherheit für autonome Systeme. Diese Führungsposition spiegelte jahrelange Ausgaben für die Sicherheit vernetzter Fahrzeuge und den stärkeren Compliance-Druck durch UNECE R155 in OEM-Zuliefererprogrammen wider. Die industrielle Fertigung blieb ebenfalls wichtig, da autonome Schweiß-, Montage- und Materialhandhabungssysteme direkter mit Unternehmensnetzwerken verbunden wurden. Luft- und Raumfahrt sowie Verteidigung, Logistik und Lagerhaltung sowie Landwirtschaft und Drohnen blieben aktive Nachfragebereiche, obwohl ihre Sicherheitsreife je nach Anwendungsfall und Beschaffungszyklus noch variierte.

Gesundheitsrobotik wird bis 2031 im Markt für Cybersicherheit für autonome Systeme voraussichtlich mit einer CAGR von 23,7 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment. Die US-amerikanische Behörde für Lebens- und Arzneimittel veröffentlichte im Juni 2025 eine endgültige Leitlinie, die Software-Stücklisten, lebenszyklusbasierte Bedrohungsmodellierung und koordinierte Offenlegung von Schwachstellen für vernetzte Medizinprodukte vorschreibt. Eine Studie aus dem Jahr 2025 in Computer Fraud and Security zeigte, dass robotergestützte Chirurgiesysteme eine mehrschichtige kryptografische Authentifizierung für Navigationsdatenströme benötigen, um Sicherheitsrisikoschwellen zu erfüllen. Diese Kombination erhöht den technischen und dokumentarischen Standard für die Cybersicherheitsbeschaffung in der Gesundheitsrobotik.

Geografische Analyse

Nordamerika machte im Jahr 2025 31,12 % des Marktanteils für Cybersicherheit für autonome Systeme aus und war damit der größte regionale Beitragszahler. Die Region profitierte von konzentrierten Verteidigungsausgaben für vertrauenswürdige Autonomie, einer dichten Basis an Unternehmenssicherheitsanbietern und einem starken Cluster von OEMs und Tier-1-Zulieferern, die auf Fahrzeugcybersicherheitsanforderungen ausgerichtet sind. Der Markt für Cybersicherheit für autonome Systeme in Nordamerika profitierte auch von der Notwendigkeit, den Zugang zu globalen Fahrzeuggenehmigungsregimen aufrechtzuerhalten und vernetzte Flottenoperationen in großem Maßstab zu unterstützen. Die regulatorische Kontrolle automatisierter Fahrsysteme hält kontinuierliche Softwaresicherheit, Update-Integrität und Vorfallbereitschaft auf den Ausgabenagenden hoch. Kanada und Mexiko erweitern diese Position, da beide eng mit den nordamerikanischen Automobil- und Fertigungslieferketten verbunden sind.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 23,38 % verzeichnen und dem Markt für Cybersicherheit für autonome Systeme seine stärkste Expansionsbahn außerhalb Nordamerikas geben. Japan handelte früh bei UN R155 für Fahrzeuge mit höherer Autonomie, und METIs Mobility-DX-Strategie 2025 weist auf eine stärkere Cybersicherheitsbewertung von Zulieferernetzwerken als Teil der politischen Ausrichtung des Landes hin. China trägt durch die Expansion softwaredefinierter Fahrzeuge zur Skalierung bei, während Südkorea die Nachfrage durch seine fortschrittliche Tier-1-Automobilbasis unterstützt. Indien weitet den adressierbaren Markt ebenfalls durch Industrierobotik und Logistikautomatisierung aus. Europa bleibt ein wichtiges Umsatzzentrum, da Automobil- und Industriebetreiber dort überlappende Cybersicherheits-Compliance-Anforderungen haben, was die Beschaffung im Prognosezeitraum unterstützen sollte.

In Südamerika, dem Nahen Osten und Afrika ist der Markt für Cybersicherheit für autonome Systeme heute kleiner, befindet sich aber in einer breiteren Adoptionsphase. Brasilien profitiert von seinen Automobil-Fertigungsverbindungen zu multinationalen OEM-Lieferketten, während der Rest Südamerikas eine frühere Nachfrage aus Logistik- und Industrieautomatisierungsanwendungen verzeichnet. Im Golfraum schaffen Smart-City-Investitionen und souveräne KI-Programme eine frühe Nachfrage nach Sicherheit rund um autonome Systeme und vernetzte Infrastruktur. Südafrika und Nigeria bleiben aufkeimende Chancen, wobei Bergbauautomatisierung und Drohnenlogistik die sichtbarsten Einstiegspunkte für zukünftige Expansion sind.

Wettbewerbslandschaft

Der Markt für Cybersicherheit für autonome Systeme zeigt eine Fragmentierung, wobei breite Unternehmenssicherheitsanbieter die größten Umsatzpositionen halten und spezialisierte Anbieter für cyber-physische Systeme eine starke technische Tiefe bewahren. Palo Alto Networks, CrowdStrike, Cisco Systems, IBM und Microsoft bilden die Kernplattformebene für Cloud-, Identitäts- und Reaktionsfunktionen. CrowdStrike veröffentlichte im März 2026 zusammen mit NVIDIA einen Secure-by-Design-KI-Blueprint, der den Falcon-Schutz in NVIDIA-OpenShell-Laufzeiten für autonome Agenten einbettet. Cisco erweiterte im Jahr 2026 seine KI-Verteidigungsstrategie und hob Post-Quanten-Schutzmaßnahmen für die Netzwerkschicht hervor, die vernetzte und autonome Operationen unterstützt. Im Jahr 2025 stellte IBM die Autonomous Threat Operations Machine vor und demonstrierte damit, wie große Anbieter maschinenschnelle Triage und Behebung in Unternehmenssicherheitsoperationen verpacken.

Die Spezialistenebene bleibt wichtig, da der Markt für Cybersicherheit für autonome Systeme weiterhin tiefgreifende Expertise in Betriebstechnologie, IoT und eingebetteten Systemen benötigt, die Plattformanbieter nicht immer mit der gleichen Präzision liefern. Claroty und Nozomi Networks sind die Namen, die am häufigsten mit dieser Spezialistenposition in der industriellen und cyber-physischen Sicherheit assoziiert werden. Nozomi führte im Januar 2026 Vantage IQ als privaten KI-Assistenten für Sicherheitsteams in Betriebstechnologie und IoT ein und adressierte damit den Bedarf an schnellerer Entscheidungsunterstützung in industriellen autonomen Umgebungen. Nachfrage in weißen Flecken ist weiterhin erkennbar in bereichsübergreifender Compliance-Automatisierung, eingebettetem KI-Modellschutz und hardwareverankertem Vertrauen für ressourcenbeschränkte Edge-Geräte. Kai Security trat ebenfalls im Jahr 2026 mit 125 Millionen USD Finanzierung auf den Markt und zielt auf maschinenschnelle Verteidigung gegen KI-gestützte Bedrohungen ab.

In Zukunft wird der Markt für Cybersicherheit für autonome Systeme voraussichtlich Anbieter belohnen, die Compliance, Erkennung, Identität und Reaktion verbinden können, ohne Käufer in separate Stacks zu zwingen. Käufer bevorzugen auch Anbieter, die Automobil-, Industrie-, Gesundheits- und Verteidigungsprogramme über einen gemeinsamen Kontrollrahmen bedienen können. Diese Präferenz sollte breitere Plattformen unterstützen, lässt aber auch Raum für Spezialisten, die schnellere Bereitstellung und stärkere domänenspezifische Abdeckung nachweisen können. Das Wettbewerbsgleichgewicht hängt daher weniger von der Markenbekanntheit allein ab und mehr davon, wer Bereitstellungsreibung reduzieren, Prüfungsnachweise erstellen und KI-gesteuerte autonome Operationen in Echtzeit sichern kann.

Marktführer in der Branche für Cybersicherheit für autonome Systeme

Palo Alto Networks, Inc.

Fortinet, Inc.

Cisco Systems, Inc.

CrowdStrike Holdings, Inc.

Thales S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: CrowdStrike stellt Continuous Identity für KI-Agenten vor, eine Falcon-Next-Gen-Identitätssicherheitsfunktion, die Technologie aus der SGNL-Akquisition integriert. Die Funktion gewährt, verweigert und widerruft dynamisch Zugriffsrechte für KI-Agenten auf Basis von Echtzeit-Risikosignalen und eliminiert die Anhäufung dauerhafter Berechtigungen in autonomen System-Workflows.

- Juni 2026: Cisco stellt Cisco Cloud Control auf der Cisco Live als einheitliche agentische Plattform zur Verwaltung und Verteidigung kritischer IT-Infrastruktur vor und führt gleichzeitig IOS XE 26 mit vollständigem Post-Quanten-Kryptografieschutz für Unternehmensnetzwerke ein, die autonome Operationen unterstützen.

- März 2026: CrowdStrike und IBM erweitern ihre strategische KI-Sicherheitspartnerschaft, integrieren Charlotte AI mit IBMs Autonomous Threat Operations Machine für koordinierte maschinenschnelle Untersuchung und Eindämmung und erweitern die Falcon-Plattform in IBMs verwaltete Bedrohungserkennungs- und Reaktionsdienste von IBM Consulting.

- 2026: CrowdStrike und NVIDIA veröffentlichen einen Secure-by-Design-KI-Blueprint, der die CrowdStrike-Falcon-Plattform in NVIDIA OpenShell integriert und Laufzeitsicherheit als Grundlage autonomer Agentenbereitstellungen auf NVIDIA-DGX-Spark- und DGX-Station-Rechenplattformen einbettet.

Globaler Berichtsumfang des Marktes für Cybersicherheit für autonome Systeme

Der Markt für Cybersicherheit für autonome Systeme konzentriert sich auf Lösungen und Dienstleistungen, die autonome Technologien wie Fahrzeuge, Drohnen, Robotik, industrielle Automatisierung und Verteidigungssysteme vor Cyberbedrohungen, Datenverletzungen und Betriebsunterbrechungen schützen. Er umfasst KI- und Modellsicherheit, sichere Kommunikationsprotokolle, Laufzeitanwendungsschutz und Identitäts-/Gerätevertrauensrahmen, um einen sicheren und zuverlässigen Betrieb zu gewährleisten. Die schnelle Einführung autonomer Technologien, die wachsende Raffinesse von Cyberangriffen auf KI-gesteuerte Systeme und die Notwendigkeit, Sicherheits- und Schutzvorschriften einzuhalten, treiben den Markt an. Branchen wie Automobil, Luft- und Raumfahrt, Verteidigung, Gesundheitsrobotik, Fertigung, Logistik und Landwirtschaft setzen diese Lösungen zunehmend ein, um missionskritische Operationen zu schützen, sensible Daten zu sichern und die Resilienz aufrechtzuerhalten. Sein primäres Ziel ist es, sichere, vertrauenswürdige und resiliente autonome Ökosysteme durch proaktive Abwehrmaßnahmen, kontinuierliche Überwachung und Identitätssteuerung aufzubauen und dabei Betriebssicherheit, Compliance sowie den Schutz digitaler und physischer Vermögenswerte zu gewährleisten.

Der Bericht zum Markt für Cybersicherheit für autonome Systeme ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Sicherheitstyp (autonome KI- und Modellsicherheit, Daten- und Kommunikationssicherheit, Anwendungs- und Laufzeitsicherheit, Identitäts-, Zugriffs- und Gerätevertrauenssicherheit), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Automobil und Transport, industrielle Fertigung, Luft- und Raumfahrt sowie Verteidigung, Gesundheitsrobotik, Logistik und Lagerhaltung, Landwirtschaft und Drohnen sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Autonome KI- und Modellsicherheit |

| Daten- und Kommunikationssicherheit |

| Anwendungs- und Laufzeitsicherheit |

| Identitäts-, Zugriffs- und Gerätevertrauenssicherheit |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Automobil und Transport |

| Industrielle Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitsrobotik |

| Logistik und Lagerhaltung |

| Landwirtschaft und Drohnen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Autonome KI- und Modellsicherheit | ||

| Daten- und Kommunikationssicherheit | |||

| Anwendungs- und Laufzeitsicherheit | |||

| Identitäts-, Zugriffs- und Gerätevertrauenssicherheit | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Automobil und Transport | ||

| Industrielle Fertigung | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitsrobotik | |||

| Logistik und Lagerhaltung | |||

| Landwirtschaft und Drohnen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für Cybersicherheit in autonomen Systemen bis 2031 aus?

Der Markt für Cybersicherheit für autonome Systeme wird bis 2031 voraussichtlich 16,9 Milliarden USD erreichen, gegenüber 6,2 Milliarden USD im Jahr 2026, bei einer CAGR von 22,1 %.

Welche Komponentenkategorie führt den aktuellen Umsatz an?

Software führte im Jahr 2025 mit einem Umsatzanteil von 58,9 %, da Käufer Einbruchserkennung, Analysen, Richtliniendurchsetzung und Flottenssicherheitsorchestrierung priorisierten.

Welcher Sicherheitstyp wächst am schnellsten?

Autonome KI- und Modellsicherheit ist der am schnellsten wachsende Sicherheitstyp mit einer prognostizierten CAGR von 23,3 % bis 2031, da Risiken auf Modellebene mit statischen Kontrollen immer schwieriger zu handhaben sind.

Warum entwickelt sich Gesundheitsrobotik zu einem Wachstumsbereich?

Gesundheitsrobotik wird bis 2031 voraussichtlich mit einer CAGR von 23,7 % wachsen, unterstützt durch die Cybersicherheitsleitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel aus dem Jahr 2025 für vernetzte Medizinprodukte und stärkere technische Kontrollanforderungen.

Welche Region führt derzeit die globale Nachfrage an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 31,12 %, unterstützt durch Verteidigungsausgaben für Autonomie, ein reifes Sicherheitsökosystem und eine starke Konzentration von Automobilzulieferern.

Was treibt die Einführung bei kleineren Organisationen voran?

KMU werden bis 2031 voraussichtlich mit einer CAGR von 23,6 % wachsen, da sich autonome mobile Roboter und Drohnenbereitstellungen auf kleinere Betreiber ausweiten, die Cloud-basierte Sicherheitsdienste bevorzugen.

Seite zuletzt aktualisiert am: