Größe und Marktanteil des Marktes für Managed Security Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

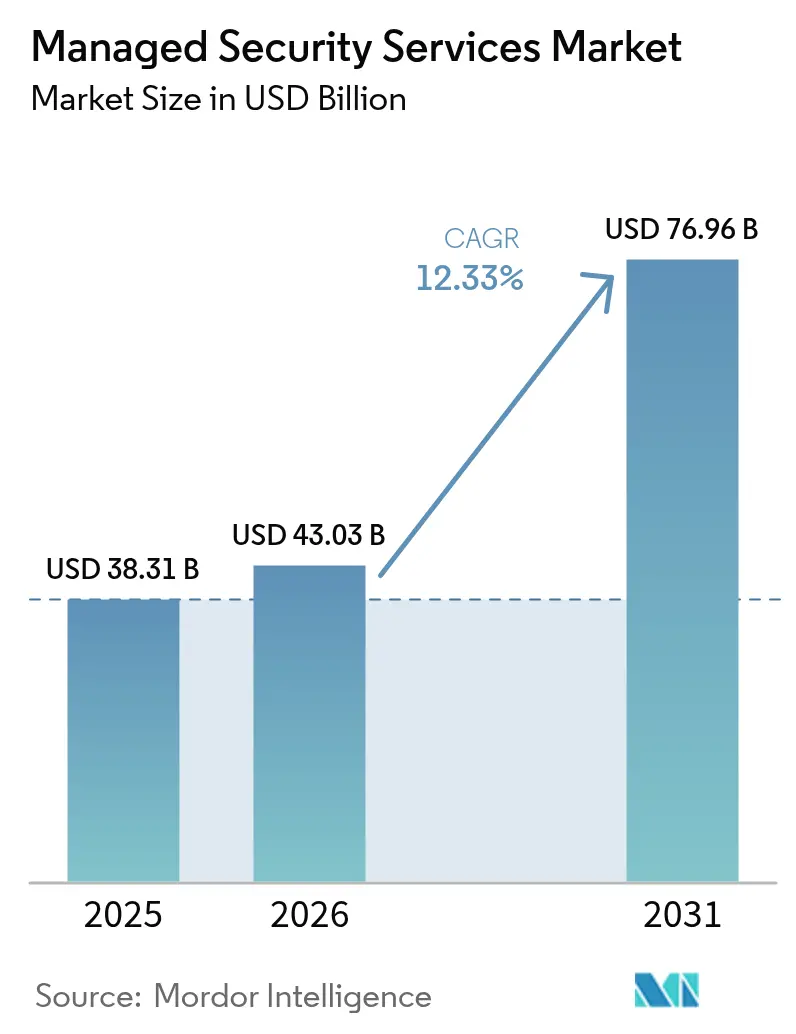

| Marktgröße (2026) | 43.03 Milliarden US-Dollar |

| Marktgröße (2031) | 76.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.33% CAGR |

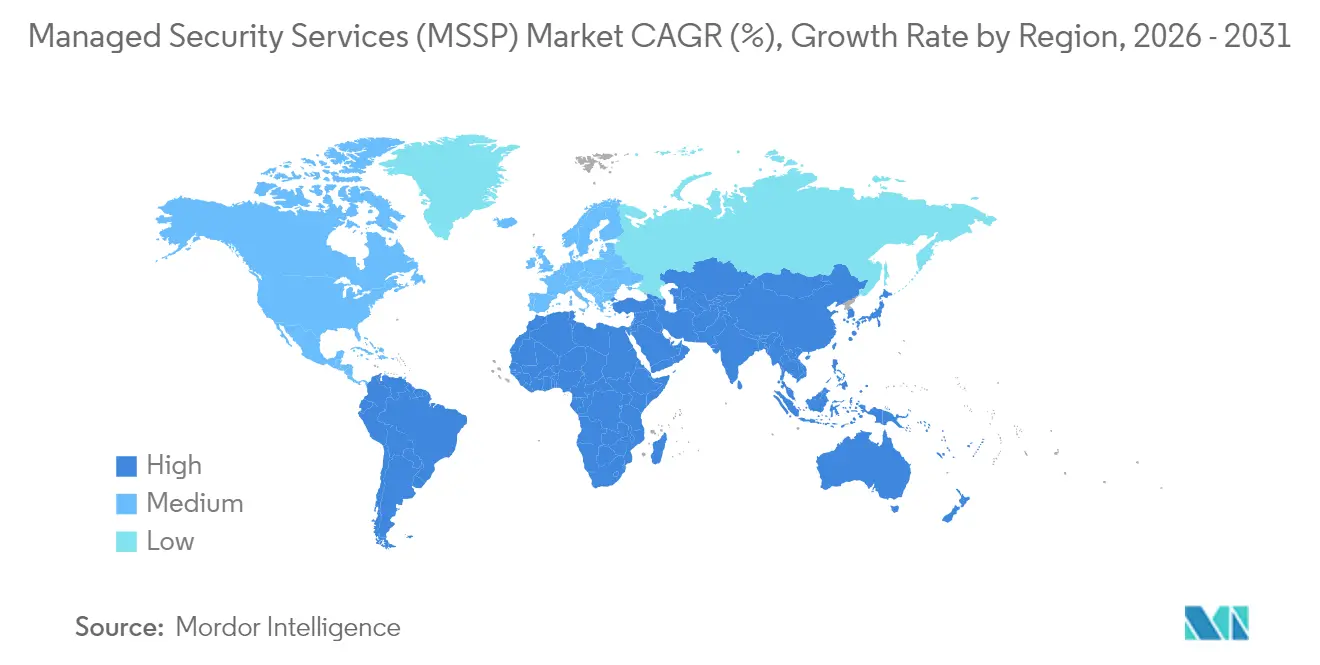

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Managed Security Services von Mordor Intelligence

Die Größe des Marktes für Managed Security Services wird voraussichtlich von 38,31 Milliarden USD im Jahr 2025 und 43,03 Milliarden USD im Jahr 2026 auf 76,96 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 12,33 % verzeichnen.

Erhöhter regulatorischer Druck, insbesondere durch die DORA- und NIS2-Richtlinien der Europäischen Union, veranlasst Unternehmen dazu, Sicherheitskontrollen bereits in der Entwurfsphase einzubetten, anstatt sie nachträglich hinzuzufügen. Organisationen wechseln von reaktiven Abwehrmaßnahmen zu KI-gestützter, prädiktiver Bedrohungserkennung, die in hybriden Umgebungen skaliert. Beschleunigte Cloud-Migration, wachsende Multi-Cloud-Angriffsflächen und ein sich verschärfender Mangel an Cyber-Fachkräften vergrößern die Nachfrage nach Outsourcing zusätzlich. Der Wettbewerb verschärft sich, da Cloud-Hyperscaler Sicherheitsanalysen in ihre Plattformen integrieren und traditionelle Anbieter zwingen, sich durch vertikale Expertise und einheitliche Sicherheitsarchitekturen zu differenzieren. Die Konsolidierung setzt sich fort, wobei der Sophos-Secureworks-Deal im Jahr 2024 im Wert von 859 Millionen USD die Dringlichkeit der Anbieter verdeutlicht, fortschrittliche Analysefähigkeiten zu erwerben.

Wichtigste Erkenntnisse des Berichts

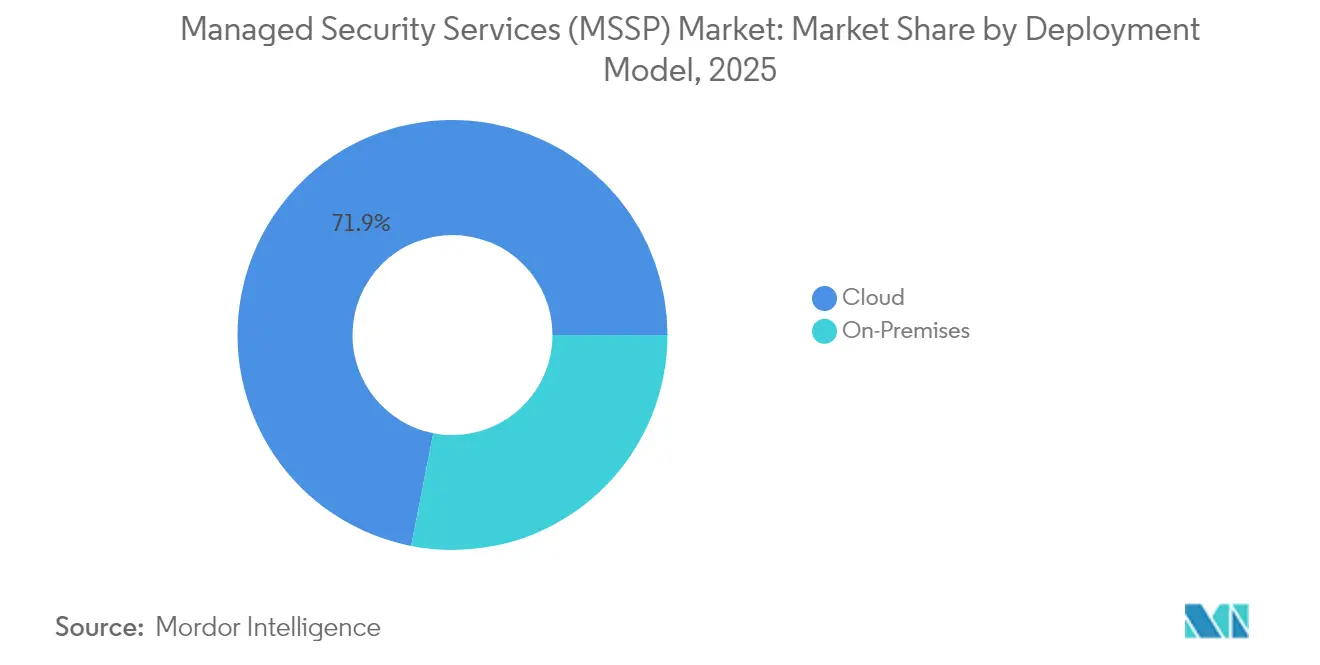

- Nach Bereitstellungsmodell führten Cloud-basierte Dienste mit einem Marktanteil von 71,92 % im Markt für Managed Security Services im Jahr 2025; On-Premises hinkt hinterher, während Cloud bis 2031 mit einem CAGR von 14,42 % wächst.

- Nach Servicetyp erfasste Managed Detection and Response im Jahr 2025 einen Anteil von 27,05 % am Markt für Managed Security Services (MSSP) und expandiert mit einem CAGR von 12,72 %.

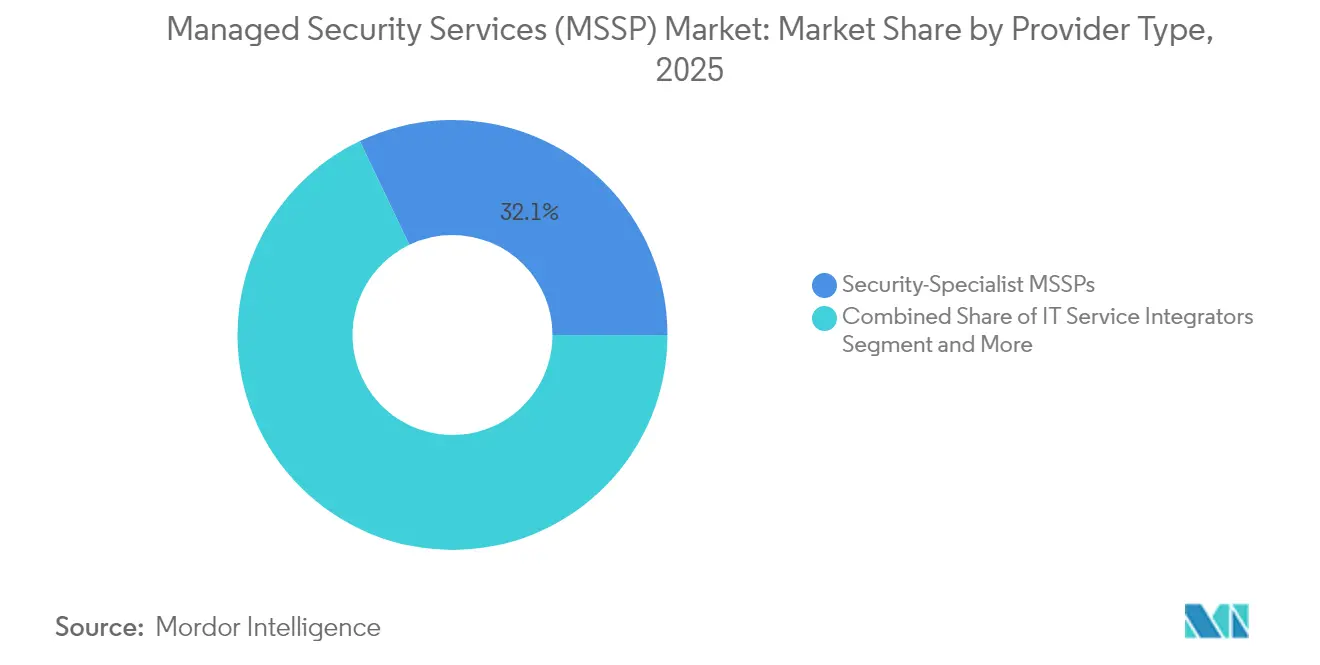

- Nach Anbietertyp hielten sicherheitsspezialisierte MSSPs im Jahr 2025 einen Umsatzanteil von 32,10 %, während Cloud-Hyperscaler-MSSPs den höchsten CAGR von 13,98 % bis 2031 verzeichnen.

- Nach Endnutzerbranche führte BFSI mit einem Marktanteil von 24,40 % im Markt für Managed Security Services im Jahr 2025; das Gesundheitswesen wächst am schnellsten mit einem CAGR von 13,22 %.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 29,05 % im Jahr 2025; Asien-Pazifik verzeichnet den höchsten CAGR von 12,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Managed Security Services

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte SOC-Automatisierung und Anstieg der XDR-Einführung | +2.1% | Global, mit Nordamerika und EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Eskalierende Multi-Cloud-Angriffsfläche | +1.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Compliance-by-Design- Vorgaben (DORA, NIS2, SEC) | +2.3% | EU primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Kosten- und Fachkräftemangel treibt Co-Managed-MSS | +1.9% | Global, akut in Asien-Pazifik und MEA | Mittelfristig (2–4 Jahre) |

| Aufstieg nutzungsbasierter Preisgestaltung und MDR-Bündelung | +1.2% | Nordamerika und EU als Kern, global expandierend | Langfristig (≥ 4 Jahre) |

| Dringlichkeit quantenresistenter Verschlüsselung | +0.9% | Global, Priorität bei Regierung und BFSI | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte SOC-Automatisierung und Anstieg der XDR-Einführung

Organisationen integrieren künstliche Intelligenz in Security Operations Center, um Erkennungs- und Reaktionszyklen zu verkürzen und die Ermüdung von Analysten zu begrenzen. Microsoft Security Copilot, integriert mit Defender XDR, reduziert die mittlere Reaktionszeit um 40 % und senkt Fehlalarme um 60 %, was zeigt, wie generative KI die Triage beschleunigt und die Genauigkeit verbessert. Palo Alto Networks' Cortex XSIAM verarbeitet bereits täglich 1 Billion Ereignisse, um verborgene Angriffspfade aufzudecken, und ermöglicht es MSSPs, ergebnisbasierte SLAs anzubieten, die Premium-Preise rechtfertigen.[1]Palo Alto Networks, "Cortex XSIAM: Autonome SOC-Plattform," paloaltonetworks.comDer Ansatz mildert auch den Fachkräftemangel und ermöglicht eine 24/7-Überwachung mit kleineren Analystenteams. Da KI-native Wettbewerber zunehmen, riskieren traditionelle Anbieter Margeneinbußen, wenn sie keine autonome Untersuchung und Reaktion in großem Maßstab einbetten. Mittelfristig werden erfolgreiche MSSPs KI-Modelle mit proprietärer Bedrohungsintelligenz kombinieren, um Angriffe vor der ersten Kompromittierung vorherzusagen.

Eskalierende Multi-Cloud-Angriffsfläche

Die weit verbreitete Nutzung von AWS, Azure und Google Cloud schafft fragmentierte Transparenz und hinterlässt Sicherheitslücken, die Hacker ausnutzen. CrowdStrike verzeichnete im Jahr 2024 einen Anstieg der Cloud-Einbrüche um 75 % im Jahresvergleich, angetrieben durch Fehlkonfigurationen und überprivilegierte Identitäten. Unternehmen jonglieren nun mit 3,2 Sicherheitsintegrationen pro Cloud, was das Alarmrauschen verstärkt. Die SecOps-Plattform von Google Cloud verarbeitet täglich 400 Milliarden Signale und verdeutlicht die analytische Rechenleistung, die zur Filterung echter Bedrohungen erforderlich ist.[2]Thales Group, "Thales und Google Cloud kooperieren bei globaler SOC-Plattform," thalesgroup.com MSSPs, die Telemetriedaten aus mehreren Clouds in ein einziges Analyse-Framework einbinden können, gewinnen Marktanteile, indem sie den Betrieb vereinfachen und den Werkzeugaufwand reduzieren. Kurzfristig übersteigt die Nachfrage nach Cloud-nativer Bedrohungsüberwachung das Angebot qualifizierter Experten und treibt zweistelliges Wachstum im Markt für Managed Security Services (MSSP).

Compliance-by-Design-Vorgaben (DORA, NIS2, SEC)

Regulierungsbehörden erwarten nun kontinuierliche Überwachung und Echtzeit-Benachrichtigung bei Datenschutzverletzungen. Ab Januar 2025 setzt DORA strenge IKT-Risikokontrollen für EU-Finanzunternehmen durch, mit Strafen von bis zu 2 % des globalen Umsatzes. SEC-Regeln verpflichten in den USA börsennotierte Unternehmen, wesentliche Cyber-Vorfälle innerhalb von 4 Werktagen offenzulegen, was die Aufmerksamkeit auf Vorstandsebene für die Vorbereitung auf Datenschutzverletzungen erhöht. NIS2 erweitert den Anwendungsbereich auf 18 kritische Sektoren und führt Bußgelder von 10 Millionen EUR oder mehr für Verstöße ein. MSSPs, die automatisierte Compliance-Dashboards und regulierungskonforme Berichte liefern, erzielen höhere Margen und reduzieren gleichzeitig den Prüfungsaufwand für Unternehmen. In den nächsten zwei Jahren beeinflusst das Compliance-by-Design-Denken jede neue Sicherheitsarchitekturentscheidung und intensiviert die Abonnementverlängerungen im Markt für Managed Security Services.

Kosten- und Fachkräftemangel treibt Co-Managed-MSS

Eine 18-monatige Vakanz für leitende Cyber-Rollen und eine jährliche Inflation der Tool-Lizenzkosten von 23 % sind für viele CISOs nicht tragbar. Co-Managed-Vereinbarungen ermöglichen es Unternehmen, die strategische Aufsicht zu behalten und gleichzeitig eingehende Bedrohungssuche, Schwachstellen-Scanning und Incident Response auszulagern. N-able-Forschungen zeigen, dass Kunden mit Co-Managed-Verträgen die mittlere Erkennungszeit um 34 % verbessern und Sicherheitsvorfälle um 42 % reduzieren. Mittelständische Organisationen übernehmen das Modell am schnellsten, da es Vertrauen und Budget ausbalanciert. In APAC und MEA ist der Mangel an zertifizierten Analysten akut, sodass Anbieter, die flexible Personalbesetzung und gemeinsame Governance-Frameworks anbieten, mehrjährige Verträge gewinnen. Mittelfristig wird das Co-Managed-Modell zum Einstiegspunkt für Kunden, die zögern, die vollständige Kontrolle abzugeben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Vertrauensdefizit bei Datensouveränität | -1.4% | EU und Asien-Pazifik primär, regulierungsgetrieben | Mittelfristig (2–4 Jahre) |

| Tool-Wildwuchs und Integrationskomplexität | -1.1% | Global, akut in großen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Eskalierende Haftungsexposition für MSSPs | -0.8% | Nordamerika und EU, versicherungsgetrieben | Langfristig (≥ 4 Jahre) |

| Knappes Angebot an OT-Sicherheitsspezialisten | -0.9% | Global, kritisch in Fertigung und Energie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes Vertrauensdefizit bei Datensouveränität

Europäische Kunden sträuben sich dagegen, Telemetriedaten an SOCs außerhalb der EU-Grenzen zu senden, selbst wenn Anbieter DSGVO-Klauseln vorweisen. Indien, China und Brasilien setzen Lokalisierungsgesetze durch, die globale Liefermodelle fragmentieren und den Anbieteraufwand erhöhen. Der Marks & Spencer-Datenschutzverstoß im Jahr 2025, der auf einen Drittanbieter zurückgeführt wurde, kostete 300 Millionen EUR an entgangenen Umsätzen und verstärkte die Bedenken hinsichtlich erweiterter Lieferketten.[3]Sangfor Technologies, "Lehren aus dem Marks & Spencer Lieferketten-Datenschutzverstoß 2025," sangfor.com Um Verträge zu gewinnen, fügen MSSPs inländische SOC-Standorte hinzu und garantieren die Datenhaltung für sensible Protokolle, aber die Duplizierung der Infrastruktur schmälert die Margen. In den nächsten drei Jahren dämpfen Datensouveränitätsbeschränkungen das Wachstum in stark regulierten Branchen, auch wenn die Nachfrage steigt.

Tool-Wildwuchs und Integrationskomplexität

Unternehmen betreiben 45–60 unterschiedliche Tools, was zu Alarmmüdigkeit und Integrationslücken führt, die Angreifer ausnutzen. Kaspersky stellt fest, dass Hersteller 12 separate OT-Sicherheitsprodukte einsetzen, was Patch-Zyklen erschwert und das Risiko erhöht. Wenn MSSPs ihren eigenen Technologie-Stack überlagern, stehen sie vor teuren API-Anpassungen. Ineffizienzen verzögern die Erkennung und erhöhen die Servicekosten, was das Rentabilitätsfenster des Anbieters einengt. Bis einheitliche Plattformen ausgereift sind, werden groß angelegte Bereitstellungen Onboarding-Reibungsverluste erfahren, die die Expansion des Marktes für Managed Security Services verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-native Sicherheit dominiert

Cloud-basierte Dienste machten im Jahr 2025 71,92 % des Marktes für Managed Security Services aus, da Unternehmen Sicherheitskontrollen zusammen mit Workloads neu platzierten. Das Segment wird voraussichtlich bis 2031 mit einem CAGR von 14,42 % wachsen, was das Vertrauen in die Resilienz von Hyperscalern und KI-gestützte Analysen widerspiegelt. Anbieter betreiben globale PoPs, die Protokolle im Petabyte-Maßstab aufnehmen und dann maschinelles Lernen anwenden, um laterale Bewegungen innerhalb von Minuten zu erkennen. Kostenvorteile verstärken die Einführung: CIOs berichten von 45 % niedrigeren Gesamtbetriebskosten und 60 % schnellerer Wertschöpfungszeit im Vergleich zu appliance-zentrierten Bereitstellungen. On-Premises-Modelle bleiben in Verteidigungs- und streng klassifizierten Umgebungen bestehen, wo Air-Gap-Vorgaben Skalierbarkeitsbedenken überwiegen. Hybride Ansätze entstehen, bei denen sensible Protokolle lokal gespeichert werden, während nicht klassifizierte Telemetriedaten zur aggregierten Analyse an Cloud-SIEMs gestreamt werden. Die Marktgröße für Managed Security Services bei Cloud-Bereitstellungen ist bereit, ihren Vorsprung auszubauen, da 5G und Edge-Computing die Telemetrievolumen erhöhen. Unterdessen überarbeiten Anbieter SLAs rund um Latenz- und Verfügbarkeitsgarantien, um regulierte Kunden zu beruhigen.

Cloud-Architekturen der zweiten Generation betonen die Integration auf API-Ebene anstelle von Lift-and-Shift-Virtual-Appliances. Die Allianz von Zscaler mit BT veranschaulicht das Modell: BT leitet täglich 400 Milliarden Sitzungen durch Zscalers Cloud, um Echtzeit-Risikobewertungen für jede Transaktion zu erhalten. Solche Skalierung liefert Bedrohungsintelligenz, die für isolierte Bereitstellungen unzugänglich ist, und schafft eine Rückkopplungsschleife, die die Erkennung kontinuierlich verbessert. Geopolitische Spannungen zwingen Hyperscaler jedoch dazu, souveräne Clouds aufzubauen, was die Zentralisierungsvorteile verwässern kann. Dennoch schwenkt der Markt für Managed Security Services (MSSP) mit der SaaS-Einführung im zweistelligen Bereich entschieden in Richtung Cloud-First-Bereitstellung.

Nach Servicetyp: MDR führt die Evolution der Bedrohungserkennung an

Managed Detection and Response hielt im Jahr 2025 einen Marktanteil von 27,05 % im Markt für Managed Security Services und verzeichnete einen CAGR von 12,72 %, da Kunden aktive Eindämmung statt reiner Ticket-Überwachung fordern. MDR kombiniert Endpunkt-Telemetrie, Netzwerkflussdaten und Identitätskontext, um anomales Verhalten aufzudecken. Anbieter koppeln 24/7-Analysten-Augen mit automatisierten Reaktions-Playbooks und isolieren Patient-Zero-Hosts in Sekunden. Traditionelles Firewall-Management steht vor der Kommoditisierung, bleibt aber für compliance-getriebene Perimeter-Kontrollen notwendig. Identitätszentrierte Zero-Trust-Dienste nehmen zu, insbesondere bei SaaS-lastigen mittelgroßen Unternehmen.

KI-gestützte MDR-Plattformen wie Red Canarys Managed XSIAM nutzen Log-Korrelations-Engines, um die Verweildauer zu verkürzen und die Auswirkungen von Datenschutzverletzungen zu minimieren. Die zunehmende Kombination von MDR mit Schwachstellenmanagement unterstützt kontinuierliche Behebungsschleifen. DDoS-Abwehr bleibt für die Betriebszeitverfügbarkeit relevant, während verwaltete IAM-Dienste Privilegieneskalationslücken schließen. Insgesamt positionieren geschichtete MDR-Bündel Anbieter als strategische Partner und untermauern langlebige Drei- bis Fünfjahresverträge, die die Marktgröße für Managed Security Services für ergebnisorientierte Angebote vergrößern.

Nach Anbietertyp: Spezialisten stehen vor der Herausforderung durch Hyperscaler

Sicherheitsspezialisierte MSSPs erzielten im Jahr 2025 einen Umsatzanteil von 32,10 % aufgrund von Domänen-Tiefe und kuratierten Bedrohungs-Feeds. Dennoch expandieren hyperscaler-verbundene MSSPs mit einem CAGR von 13,98 %, angetrieben durch nativen Telemetrie-Zugang und in Cloud-Konsolen eingebettete KI-Tools. Unternehmen, die Workloads in öffentliche Clouds migrieren, finden Single-Pane-of-Glass-Sicherheit attraktiv, was die Loyalität gegenüber eigenständigen Anbietern untergräbt. IT-Integratoren und Telekommunikationsanbieter schwenken um, indem sie sichere Konnektivität mit SOC-Diensten bündeln und Margen in wertschöpfenden Analysen statt in Bandbreite verfolgen.

AT&T Dynamic Defense kombiniert Netzwerk-Edge-Daten mit Palo Alto Networks' Bedrohungs-Engine, um sich durch End-to-End-Transparenz zu differenzieren. Beratungsgeführte Cyber-Praktiken konzentrieren sich auf Governance, Risiko und Compliance, wo Beratungsmargen robust bleiben. Laufende Fusionen und Übernahmen in Höhe von 45,7 Milliarden USD im Jahr 2024 beschleunigen die Konvergenz und veranlassen mittelgroße Akteure, Allianzen zu bilden oder Gefahr zu laufen, irrelevant zu werden. Da Hyperscaler schlüsselfertige Sicherheit betonen, setzen Spezialisten verstärkt auf vertikale Nischen wie OT oder Krypto-Agilität und erhalten so die Vielfalt im Markt für Managed Security Services aufrecht.

Nach Endnutzerbranche: Gesundheitswesen überholt BFSI

BFSI behielt im Jahr 2025 den Spitzenplatz mit einem Anteil von 24,40 % am Markt für Managed Security Services, aber das Wachstum flacht im Vergleich zu früheren Jahren ab. Strenge DORA- und SEC-Regeln halten die Ausgaben hoch, doch Banken haben ausgereifte SOC-Praktiken entwickelt und verhandeln aggressiv über Preise. Das Gesundheitswesen, das einen CAGR von 13,22 % verzeichnet, treibt nun das inkrementelle Wachstum an. Die Digitalisierung klinischer Arbeitsabläufe, die Verbreitung von IoT-Medizingeräten und strengere Datenschutzgesetze drängen Krankenhäuser zur ausgelagerten Überwachung. Die Einführung eines 24/7-verwalteten SOC durch BestSelf Behavioral Health veranschaulicht, wie Anbieter die Exposition von Patientendaten mindern und gleichzeitig regulatorische MSSP-Playbooks nutzen. Regierungs- und Verteidigungseinrichtungen schätzen Air-Gap-SOCs, während die Fertigung mit Lücken bei der OT-Asset-Transparenz kämpft. Einzelhandel und E-Commerce sind auf die Sicherheit von Karteninhaberdaten und Bot-Abwehr angewiesen, aber Saisonalität prägt die Beschaffungszyklen. Energieversorger priorisieren die Einhaltung von NERC CIP und IEC 62443 und verlangen Ingenieure, die mit SCADA-Protokollen vertraut sind. Diese vertikalen Nuancen ermutigen MSSPs, branchenspezifische Servicelinien aufzubauen und die Segmentierung im Markt für Managed Security Services zu vertiefen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 29,05 % des globalen Umsatzes, gestützt durch strenge SEC-Offenlegungsregeln und leichten Zugang zu Risikokapital, das Sicherheitsinnovationen fördert. US-Unternehmen führen die Einführung KI-gesteuerter SOCs und quantenresistenter Pilotprojekte an, während kanadische Versorgungsunternehmen sich auf die Härtung kritischer Infrastrukturen im Einklang mit C-SCRM-Leitlinien konzentrieren. Mexikos Automobilkorridor setzt auf Co-Managed-SOCs, um Talentdefizite auszugleichen. Trotz Sättigung bei großen Unternehmen bleibt die Durchdringung des Mittelstands durch die finanziellen Auswirkungen von Ransomware unterstrichen und hält zweistellige Ausgaben aufrecht.

Asien-Pazifik wächst mit einem CAGR von 12,95 % bis 2031 am schnellsten. Japans Hersteller stärken OT-Assets nach mehreren Lieferkettenverstößen; China betont inländisch entwickelte SOC-Plattformen unter Datenlokalisierungsvorgaben; Indiens kleine und mittelgroße Unternehmen lagern die Protokollüberwachung aus, um Qualifikationsdefizite zu überbrücken. ASEAN-Banken sehen sich mit Anstiegen bei digitalem Zahlungsbetrug konfrontiert, was Regulierungsbehörden dazu veranlasst, Bußgelder für Datenschutzverletzungen zu erhöhen, die die Nachfrage im Markt für Managed Security Services steigern. Südkorea entwickelt 5G-Edge-Schutzrahmen und positioniert lokale MSSPs als Exporteure von MEC-zentrierten Bedrohungsanalysen.

Europa schreitet aufgrund von DORA und NIS2 stetig voran. Deutschland investiert in Abwehrmaßnahmen für industrielle Steuerungssysteme, das Vereinigte Königreich betont die Resilienz des Finanzsektors nach dem Brexit, und Frankreich fördert souveräne Cloud-SOCs. Mediterrane KMUs wenden sich MDR-Abonnements zu, um Versicherungsvoraussetzungen zu erfüllen. Datenhaltungsvorschriften begünstigen regionale SOC-Aufbauten und zwingen globale Anbieter, mit inländischen Rechenzentrumsanbietern zu kooperieren. Insgesamt verankern regulatorische Harmonisierung und Fördermaßnahmen einen compliance-getriebenen Markt für Managed Security Services (MSSP) auf dem gesamten Kontinent.

Regulatorisches Umfeld

Die Nachfrage nach Managed Security Services wird durch schnellere, verbindlichere Cyber-Resilienz-Vorgaben geprägt, die kontinuierliche Überwachung, Nachweisführung und schnelle Vorfallsmeldungen erfordern. In der Europäischen Union gilt DORA seit dem 17. Januar 2025 für Finanzunternehmen und rückt IKT-Risikokontrollen sowie Tests der operationellen Resilienz in den täglichen Sicherheitsbetrieb, während NIS2 die Verantwortlichkeit auf 18 kritische Sektoren ausweitet und Managed Service Provider sowie MSSPs mit erhöhten Governance- und Durchsetzungsanforderungen in den Anwendungsbereich einbezieht.

Auch politische Rahmenwerke und Zertifizierungsvorgaben entwickeln sich von Leitlinien zu Zertifizierung und Harmonisierung weiter. Im Januar 2026 veröffentlichte die Europäische Kommission COM(2026) 9 zusammen mit einem Vorschlag, der häufig als Cybersecurity Act 2 (2026/PC0011) bezeichnet wird, und leitete damit Aktualisierungen des europäischen Cybersicherheits-Zertifizierungsrahmens ein; ENISA trieb das EU-Zertifizierungsschema für Managed Security Services (MSS) auf seiner Zertifizierungskonferenz im April 2026 weiter voran, aufbauend auf der geänderten Verordnung (EU) 2025/37. In den Vereinigten Staaten betont die politische Ausrichtung vom März 2026 in der Cyber Strategy for America die Vereinfachung von Anforderungen und die Beschleunigung der Zero-Trust-Einführung in Bundesbehörden und stärkt damit beschaffungsgetriebene Sicherheitskontrollen, die in MSSP-Verträge und Compliance-Berichterstattungspraktiken einfließen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, da kein einzelner Anbieter mehr als ein Drittel des Umsatzes auf sich vereint. Sicherheitsspezialisten, Hyperscaler-Affiliates, Telekommunikationsanbieter und Beratungspraktiken kämpfen um Budgetanteile. KI-first-Einsteiger werben mit schnelleren MTTR-Werten und überhäufen Interessenten mit Benchmark-Statistiken; Platzhirsche reagieren, indem sie XDR-Stacks integrieren und Playbooks automatisieren. Strategische Allianzen nehmen zu: Verizon kooperiert mit Accenture für Identitätsdienste, Kyndryl arbeitet mit Microsoft für das Management der Datensicherheitslage zusammen. Plattformkonvergenz untermauert 45,7 Milliarden USD an Fusionen und Übernahmen im Jahr 2024, verkörpert durch Sophos' Übernahme von Secureworks zur Kopplung von Endpunkt- und Netzwerktelemetrie.

Chancen entstehen rund um OT-Transparenz, quantensichere Krypto-Migration und nutzungsbasierte Abrechnung. Anbieter, die einzigartige Telemetriedaten erfassen – Mobilfunknetze, Satellitenleitungen oder Industriesensoren – differenzieren sich durch proprietäre Bedrohungsintelligenz. Dennoch schrecken Haftungsexposition und Versicherungsbeschränkungen kleinere Einsteiger ab. Im Zeitraum 2025–2028 sind weitere Zusammenschlüsse zu erwarten, da mittelgroße MSSPs Kapital suchen, um souveräne SOC-Standorte zu finanzieren, die von lokalen Regulierungsbehörden gefordert werden. Der Wettbewerb weitet sich jedoch auch aus: Cloud-Hyperscaler betten Zero-Trust und SIEM in Abonnementpakete ein und fordern unabhängige SOC-Anbieter heraus, inkrementellen Mehrwert zu rechtfertigen.

Marktführer im Bereich Managed Security Services

AT&T Inc.

Secureworks Corp.

Broadcom Inc.

Trustwave Holdings, Inc. (the Chertoff Group)

Fortra, Llc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-as-a-Service und beweisbereite Managed-Betriebsabläufe stellen eine klare Marktlücke dar, da Regulierungsbehörden ausweiten, wer Vorfälle melden muss und wie schnell dies zu erfolgen hat. Die Umsetzung der EU-NIS2-Richtlinie und die damit verbundenen Durchführungsanforderungen zu Lieferkette und Schwachstellenmanagement sowie der Regelsetzungsschwung unter CIRCIA in den USA für erfasste Einrichtungen mit Bundesbezug steigern die Nachfrage nach Managed-Workflows, die Prüfpfade, Lieferantenrisiko-Nachweise und regulierungsgerechte Vorfallsdokumentation erzeugen. Dies wird durch die Marktverschiebung hin zu Cloud-Bereitstellung verstärkt (cloudbasierte Services hielten 2025 einen Anteil von 71,92 %), bei der zentralisierte Telemetrie, Aufbewahrungsrichtlinien und standardisierte Berichterstattung in wiederholbare Managed-Angebote verpackt werden können.

Eine weitere Chance liegt in der Kommerzialisierung von KI-gestützten, plattformbasierten SOC-Betriebsabläufen, die die Triage- und Untersuchungszeit für unterbesetzte Teams verkürzen, im Einklang mit MDR als größter Servicelinie nach Anteil (27,05 % im Jahr 2025). Im Jahr 2026 erhielten Käufer konkrete Optionen entlang des gesamten Stacks: EY wählte die CrowdStrike-Falcon-Plattform mit NVIDIA-KI-Infrastruktur zum Antrieb agentischer SOC-Services, Grant Thornton Advisors standardisierte seine MSSP-Betriebsabläufe auf CrowdStrike Falcon Complete, und Telefonica brachte in Spanien eine Managed-Cybersecurity-Lösung für den Mid-Market auf den Markt, die CrowdStrike und dessen SOC-Fähigkeiten einbindet. Auch Partnerschaften, die sicheren Zugang mit Managed-Betriebsabläufen bündeln, nehmen zu, etwa die Ausweitung der Managed-SASE-Bereitstellung von Deloitte und Netskope in EMEA, was auf eine wachsende Managed-Ebene rund um SASE, Identität und Cloud-Kontrollen hinweist, in der Kunden einen einzigen operativen Verantwortlichen über Richtlinien, Erkennung und Reaktion hinweg wünschen.

Aktuelle Branchenentwicklungen

- Mai 2026: AT&T erweiterte die Verfügbarkeit von AT&T Dynamic Defense auf kleine und mittlere Geschäftskunden, die AT&T Business Fiber nutzen, und dehnte damit netzwerkintegrierte Cybersicherheit über Großunternehmen hinaus aus. Dieser Schritt vergrößert den adressierbaren Mid-Market für telekomgeführte MSSPs, indem Präventions- und Reaktionsfähigkeiten mit Konnektivitätsbeschaffung und vereinfachtem Onboarding gebündelt werden.

- Februar 2025: Sophos schloss die vollständig bar bezahlte Übernahme von Secureworks ab, konsolidierte MDR-/XDR-Fähigkeiten und brachte zusätzliche SOC-Skalierung sowie Plattformtiefe in die von Sophos verwalteten Services ein. Die Transaktion erhöhte den Wettbewerbsdruck auf eigenständige MSSPs, indem Endpunkt-, Netzwerk- und Managed-Detection-Betrieb unter einem einzigen Anbieterportfolio vereint wurden.

- Oktober 2024: Sophos gab seinen Plan bekannt, Secureworks zu übernehmen, um Cybersicherheitsdienste zu beschleunigen und MDR-Angebote unter Nutzung der Secureworks-Taegis-Fähigkeiten auszubauen. Die Ankündigung signalisierte eine fortgesetzte Konsolidierung im Bereich Managed Security Operations, da Anbieter Plattformkonvergenz und breitere Telemetrieabdeckung anstreben, um vereinheitlichte Erkennung und Reaktion zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst ausgelagerte, wiederkehrende Dienstleistungen, bei denen ein Anbieter Cybersicherheitsrisiken für eine Organisation kontinuierlich überwacht, verwaltet und darauf reagiert, bereitgestellt über Managed-Plattformen und Serviceteams und abgerechnet als laufende Verträge in USD.

Ausgeschlossener Umfang: Einmaliger Hardware-Weiterverkauf und reine Produktlizenzierung sind ausgeschlossen, sofern sie nicht als Bestandteil eines Managed-Service-Vertrags gebündelt und bepreist werden.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Nach Servicetyp

- Managed Detection and Response (MDR)

- Firewall- und UTM-Management

- Angriffserkennung/-prävention

- Verwaltetes IAM und Zero-Trust

- DDoS und Bedrohungsprävention

- Schwachstellen- und Patch-Management

- Sonstige

- Nach Anbietertyp

- IT-Service-Integratoren

- Sicherheitsspezialisierte MSSPs

- Telekommunikationsgeführte MSSPs

- Cloud-Hyperscaler-MSSPs

- Beratungsgeführte Cyber-Praktiken

- Nach Endnutzerbranche

- BFSI

- Regierung und Verteidigung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Energie und Versorgungsunternehmen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um den Nachfrage- und Angebotskontext zu kartieren, bevor Umsätze modelliert wurden. Wir stützten uns auf öffentliche und offizielle Referenzen wie NIST-Publikationen, CISA-Empfehlungen, sicherheitsrelevante FCC-Veröffentlichungen, OECD-Indikatoren zur digitalen Wirtschaft und ITU-Cybersicherheitsstatistiken, um Terminologie und Adoptionssignale abzugleichen.

Wir prüften außerdem Geschäftsberichte von Unternehmen, 10-K-ähnliche Einreichungen, Investorenpräsentationen, seriöse Presseberichte und Websites von Verbänden, um zu verstehen, wie Managed Services gebündelt werden (SOC-Überwachung, Managed Firewall, Managed Endpoint, Managed IAM und verwandte Pakete) und wie sich die Vertragspreisgestaltung entwickelt. Zum Abgleich von Anbieterpräsenz und Wachstumssignalen nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Marktinformationen sowie eine Patentdatenbank, um zu erkennen, wo Servicefähigkeiten ausgebaut werden. Die hier aufgeführten Quellen sind lediglich beispielhaft; viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primäre Gespräche und Umfragen wurden genutzt, um die Umsatzlogik hinter Managed-Security-Verträgen zu validieren und Lücken zu schließen, die öffentliche Daten offenlassen. Wir sprachen mit Dienstleistern, Vertriebspartnern und Unternehmenskäufern in den wichtigsten Regionen, damit Annahmen zu Service-Attachraten, Vertragslaufzeit, Verlängerungsverhalten und dem Verhältnis von Cloud zu On-Premise vor Fertigstellung überprüft und angepasst werden konnten.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 27 % | EMEA: 31 % |

| Kleinere Anbieter: 17 % | Manager: 59 % | Amerika: 24 % |

Marktbewertung & Prognose

Die Marktbewertung wurde mit einem Top-down- und Bottom-up-Ansatz erstellt, wobei das Grundgerüst hauptsächlich Top-down ist. In der Praxis wurden die Gesamtausgaben für Sicherheitsdienste nach Region rekonstruiert und anschließend anhand der Managed-Service-Durchdringung, des Cloud-Adoptionsmixes und des Anteils ausgelagerter Sicherheitsoperationen gefiltert.

Nach Festlegung dieses Rahmens wurde er durch gezielte Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Aufschlüsselungen der Anbieterumsätze, Kanalprüfungen für Managed-Pakete und eine ASP-mal-Volumen-Logik für gängige Services wie Managed SIEM, Managed Firewall und Managed Endpoint. Wo Anbieterangaben nicht eindeutig waren, wurde der Umsatz mithilfe von Proxys für Serviceerbringungspersonal, regionalem Bereitstellungsmix und typischen in Interviews erfassten Vertragswerten überbrückt und anschließend normalisiert, um Doppelzählungen bei partnergeführter Bereitstellung zu vermeiden.

Für die Prognose nutzten wir hauptsächlich Szenarioanalysen, unterstützt durch eine leichte multivariate Regressionsprüfung, da die Nachfrage von mehreren Treibern gleichzeitig beeinflusst wird. Zu den verfolgten Inputs zählen die gemeldete Häufigkeit und Schwere von Sicherheitsverletzungen, der Compliance-Druck in regulierten Branchen, die Migrationsraten von Cloud-Workloads, Signale zum Fachkräftemangel im Sicherheitsbereich sowie durchschnittliche Vertragsdauer und Verlängerungsraten, die zusammen erklären, warum sich die Ausgaben beschleunigen oder verlangsamen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Gegenprüfungen vor der Freigabe, sodass die Zahlen nicht von einer einzigen Annahme abhängen. Modellausgaben wurden mit unabhängigen Signalen verglichen, etwa der Richtung der Sicherheitsausgaben von Unternehmen, Wachstumskommentaren von Anbietern, Einstellungstrends im Sicherheitsbetrieb und regionalen Indikatoren zur Cloud-Migration.

Ausreißer wurden untersucht, und wenn eine Abweichung nicht durch Umfang oder Zeitpunkt erklärt werden konnte, wurden die Annahmen überarbeitet. Bei Bedarf wurden primäre Befragte erneut kontaktiert, um die Änderung zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Preisgestaltung, Servicepaketierung oder Nachfrage beeinflussen, sowie einer abschließenden Überprüfung vor Lieferung, damit Kunden die aktuellste Sicht erhalten.

Marktgröße von Mordor Intelligence für Security Managed Services im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Security Managed Services können unterschiedlich ausfallen, selbst wenn ähnliche Bezeichnungen verwendet werden, da der Leistungsumfang und die Umsatzrealisierungsregeln nicht immer übereinstimmen. Unterschiede ergeben sich meist daraus, was als Managed-Vertrag im Gegensatz zu angrenzenden professionellen Dienstleistungen gezählt wird, sowie daraus, wie Cloud-Sicherheitspakete und partnergeführte Services behandelt werden.

Manche Schätzungen beziehen breitere Cybersicherheitsdienste ein, einschließlich einmaliger Beratungs- und Vorfallprojekte, die nicht wie Managed Monitoring wiederkehrend sind. Im Modell von Mordor Intelligence werden nur wiederkehrende Umsätze aus Managed Security Services gezählt, und gebündelte Produktkomponenten werden nur einbezogen, wenn sie innerhalb eines laufenden Managed-Vertrags bepreist und durch Prüfungen bei Anbietern und Käufern validiert sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,31 Mrd. USD (2025) | |

| Branchenverlag A | 38,42 Mrd. USD (2025) | Verwendet eine breitere Dienstleistungstaxonomie, die hybride Bereitstellung und angrenzende Sicherheitsoperationstätigkeiten unter Managed-Bezeichnungen einbeziehen kann, was verschiebt, was als Managed-Umsatz gegenüber gebündeltem Tooling behandelt wird. |

| Branchenverlag B | 36,22 Mrd. USD (2024) | Anderes Basisjahr und Preiszeitpunkt sowie eine schnellere Wachstumsdarstellung, die möglicherweise eine schnellere Outsourcing-Adoption und höhere Vertragswertsteigerungen unterstellt, was den impliziten Ausgangspunkt verdichten kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Abgrenzungen des Umfangs, die Jahreswahl und die Art, wie wiederkehrender Vertragswert von Projektarbeit und Produktweiterverkauf getrennt wird. Indem der Nachfragepool an Managed-Vertragsumsätze gebunden und anschließend anhand realer Verlängerungs- und Mix-Inputs überprüft wird, bleibt die Endzahl transparent und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Managed Security Services im Jahr 2026?

Der Markt wird im Jahr 2026 auf 43,03 Milliarden USD geschätzt.

Welches Bereitstellungsmodell hat derzeit den größten Anteil am Markt für Managed Security Services?

Die Cloud-basierte Bereitstellung führt mit einem Anteil von 71,92 % im Jahr 2025.

Welche geografische Region wird im Bereich Managed Security Services voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 12,95 % wachsen.

Welche neue Regulierung beschleunigt die Einführung von Managed Security Services in Europa?

Der Digital Operational Resilience Act (DORA) schreibt ab Januar 2025 ein kontinuierliches IKT-Risikomanagement für Finanzunternehmen vor.

Seite zuletzt aktualisiert am: