Taille et Part du Marché des Centres d'Opérations de Sécurité (SOC) Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

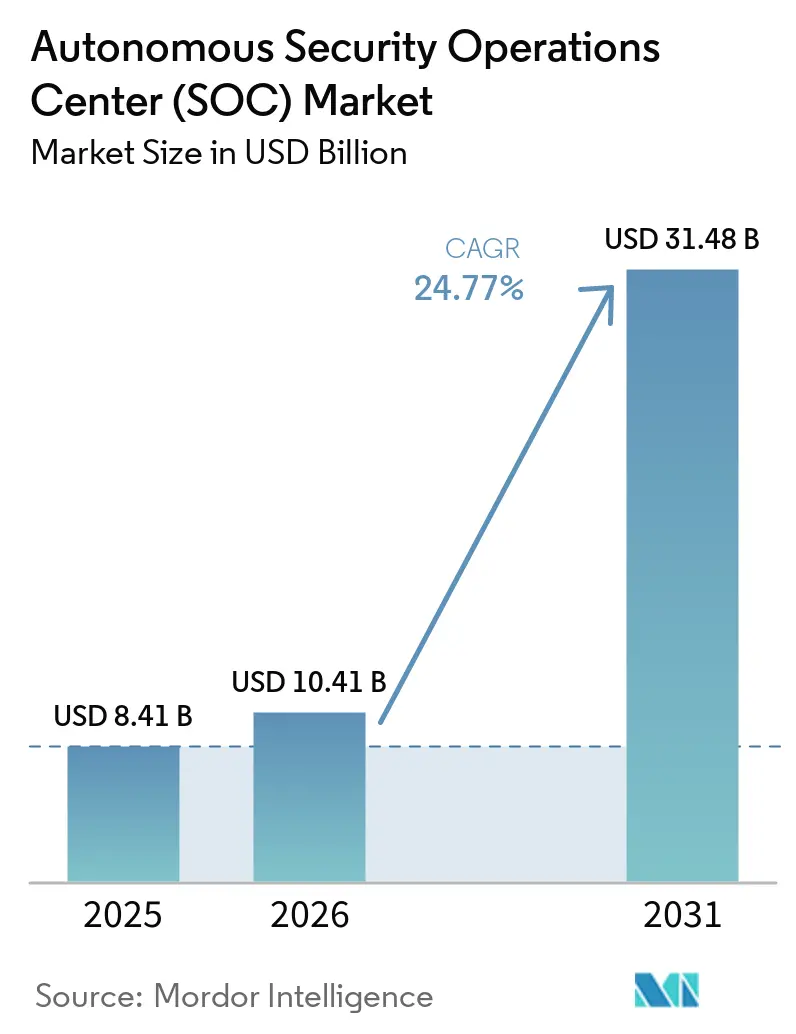

| Taille du Marché (2026) | 10.41 Milliards de dollars |

| Taille du Marché (2031) | 31.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.77% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres d'Opérations de Sécurité (SOC) Autonomes par Mordor Intelligence

La taille du marché des Centres d'Opérations de Sécurité (SOC) Autonomes devrait passer de 8,41 milliards USD en 2025 à 10,41 milliards USD en 2026 et devrait atteindre 31,48 milliards USD d'ici 2031, à un CAGR de 24,77 % sur la période 2026-2031. L'évolution vers des plateformes de sécurité natives à l'IA soutient la croissance, car les entreprises ont désormais besoin d'une détection, d'une investigation et d'une réponse plus rapides face à des surfaces d'attaque croissantes. Le marché gagne également en dynamisme parce que les adversaires utilisant l'IA ont fortement augmenté en 2025, ce qui a réduit le temps disponible pour que les équipes humaines examinent les alertes et y répondent. Cette pression a déplacé les priorités d'achat vers des plateformes capables d'automatiser le triage, l'investigation et la réponse dans les flux de travail de sécurité quotidiens. La stratégie des fournisseurs évolue également, les grands fournisseurs de plateformes, les entreprises de sécurité des points de terminaison et les challengers axés sur l'IA se disputant le rôle de couche d'exploitation principale pour les opérations de sécurité des entreprises. Dans le même temps, les exigences d'explicabilité, les lacunes d'intégration avec les outils existants et la hausse des coûts de calcul maintiennent la gouvernance, l'interopérabilité et le coût total d'exploitation au cœur des décisions d'achat.

Points Clés du Rapport

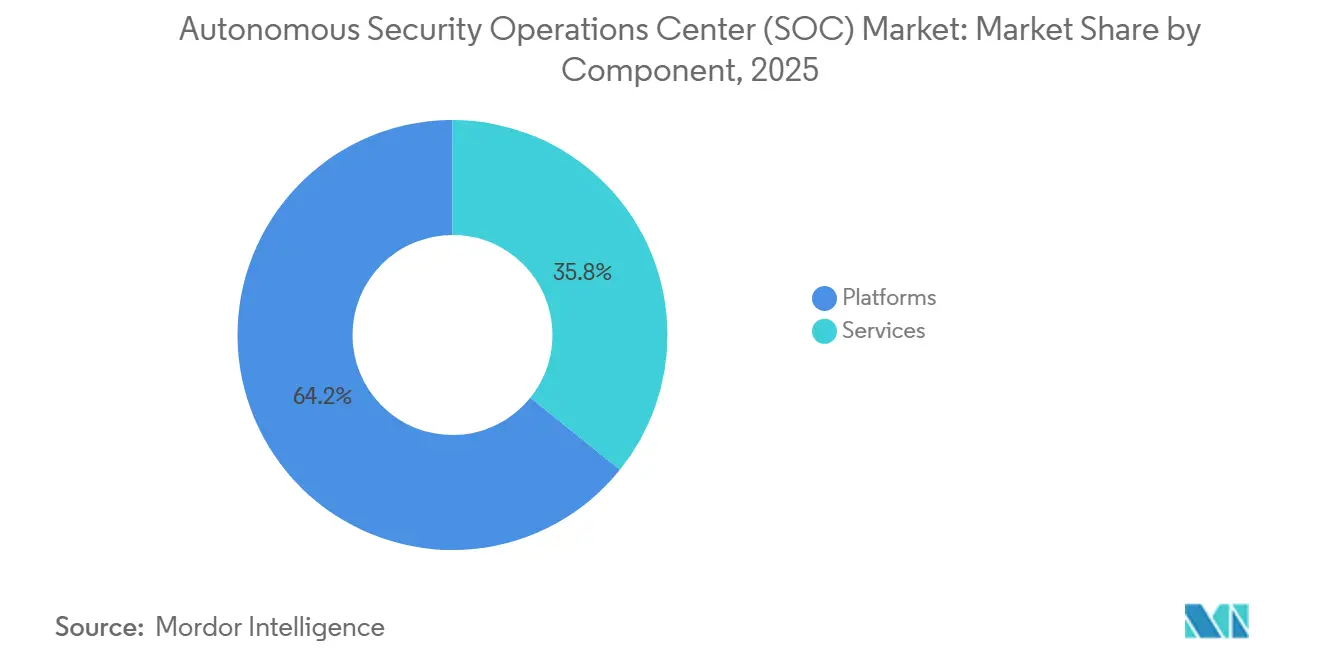

- Par composant, les plateformes détenaient une part de 64,21 % en 2025, tandis que les services devraient se développer à un CAGR de 25,81 % jusqu'en 2031 sur le marché des Centres d'Opérations de Sécurité (SOC) Autonomes.

- Par déploiement, le cloud représentait 55,17 % de part en 2025, tandis que le déploiement hybride devrait enregistrer la croissance la plus rapide à 25,92 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capturé 62,14 % du marché en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 26,04 % jusqu'en 2031.

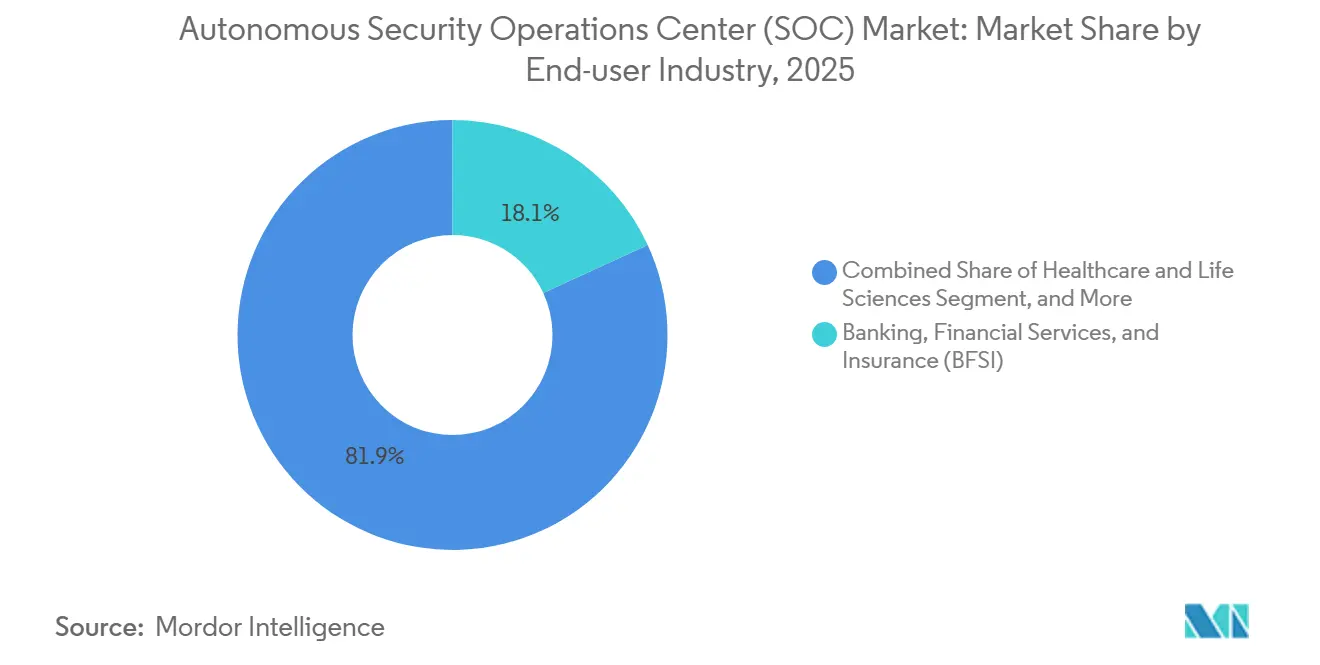

- Par secteur d'utilisation final, la BFSI représentait 18,12 % du marché des Centres d'Opérations de Sécurité (SOC) Autonomes en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 26,15 % jusqu'en 2031.

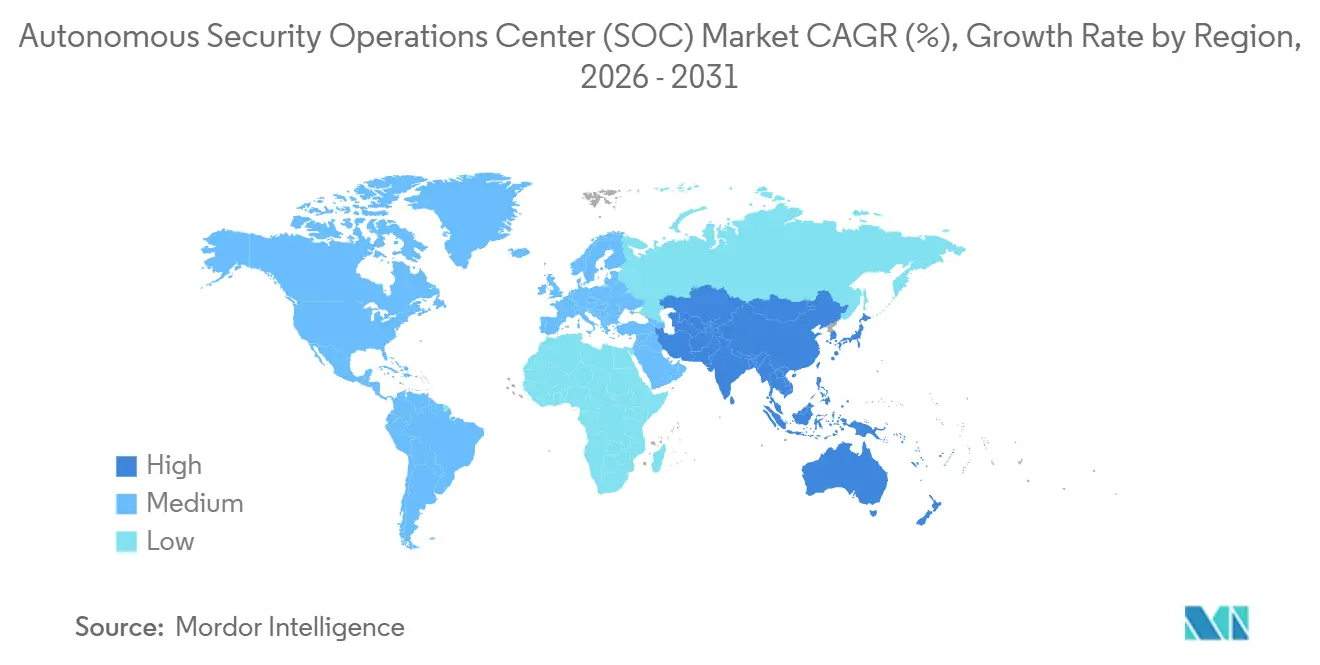

- Par géographie, l'Amérique du Nord détenait une part de 34,18 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 26,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Centres d'Opérations de Sécurité (SOC) Autonomes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Fatigue des Alertes Croissante au Sein des Équipes des Opérations de Sécurité | +7.2% | Mondial | Court terme (≤ 2 ans) |

| Adoption Croissante de l'Orchestration IA dans les Flux de Travail de Détection des Menaces | +5.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la Télémétrie Cloud et d'Identité Nécessitant une Autonomie Unifiée | +4.4% | Amérique du Nord et Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Pression Réglementaire pour la Surveillance Continue des Contrôles | +3.6% | Europe et Amérique du Nord, extension vers l'Amérique du Sud et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Talents dans les Rôles d'Analystes SOC | +2.9% | Mondial | Long terme (≥ 4 ans) |

| Demande d'un Délai Moyen de Détection et de Réponse Plus Rapide | +2.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fatigue des Alertes Croissante au Sein des Équipes des Opérations de Sécurité

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes bénéficie d'une réalité opérationnelle simple : de nombreuses équipes de sécurité ne peuvent plus examiner les volumes d'alertes assez rapidement avec des analystes humains seuls. Cisco a rapporté en 2025 que 59 % des équipes SOC faisaient face à trop d'alertes, que 55 % passaient un temps significatif sur des faux positifs, et que les problèmes de gestion des données représentaient 57 % du temps d'investigation.[1]CrowdStrike, "CrowdStrike State of Cloud Detection and Response Survey," CrowdStrike, crowdstrike.com CrowdStrike a également constaté que 79 % des organisations estimaient que leurs outils généraient trop d'alertes, et que les équipes passaient 77 % du temps de triage sur des faux positifs et des détections de faible priorité. Palo Alto Networks a indiqué que 13 % des incidents d'ingénierie sociale dans ses travaux de réponse aux incidents de 2025 ont réussi parce que des alertes de routine ont été ignorées ou laissées sans triage. Cette pression opérationnelle pousse le marché des Centres d'Opérations de Sécurité (SOC) Autonomes vers des plateformes qui réduisent la charge des analystes et diminuent le risque de manquer une véritable attaque dans le bruit ambiant.

Adoption Croissante de l'Orchestration IA dans les Flux de Travail de Détection des Menaces

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes est également façonné par le passage de règles d'automatisation fixes à une orchestration IA capable d'investiguer, de raisonner et d'agir sur plusieurs étapes de sécurité. En mars 2026, CrowdStrike et NVIDIA ont rapporté des investigations 5 fois plus rapides et une précision de triage 3 fois plus élevée dans les charges de travail MDR agentiques utilisant les modèles NVIDIA Nemotron et NeMo Data Designer. Microsoft a introduit son Agent Analyste de Sécurité à la RSA 2026 pour effectuer des investigations en plusieurs étapes à travers la télémétrie Defender et Sentinel et faire remonter les risques matériels en quelques minutes avec des chaînes de raisonnement auditables. Ces lancements montrent que la concurrence sur le marché des Centres d'Opérations de Sécurité (SOC) Autonomes évolue vers des systèmes capables de coordonner plusieurs tâches menées par l'IA plutôt que de simplement fournir des invites ou des résumés.[2]Microsoft, "The Agentic SOC, Rethinking SecOps for the Next Decade," Microsoft Security Blog, microsoft.com Ils élargissent également l'écart entre les fournisseurs disposant de données sérieuses sur l'investigation des menaces et ceux qui ne disposent pas d'une boucle de rétroaction similaire dans le monde réel.

Expansion de la Télémétrie Cloud et d'Identité Nécessitant une Autonomie Unifiée

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes se développe à mesure que la télémétrie cloud, d'identité et de charges de travail IA devient trop étendue pour être gérée par des outils isolés. CrowdStrike a rapporté que 95 % des organisations constataient des lacunes d'intégration entre leurs outils de détection cloud et leurs flux de travail SOC principaux, et que 47 % avaient connu une activité suspecte ciblant l'infrastructure IA et ML basée sur le cloud au cours des 12 mois précédents. En juin 2026, CrowdStrike a étendu Falcon AI Detection and Response à ses partenaires, notamment Databricks, Google Cloud, Microsoft Azure, NVIDIA et Kong, afin que l'infrastructure des modèles IA puisse être surveillée comme une surface d'attaque native. Ce même mois, Cisco a présenté une expérience d'identité unifiée dans Cloud Control qui rassemble les signaux de Duo, ISE et de sources tierces en une seule couche d'exploitation. Cela est important pour le marché des Centres d'Opérations de Sécurité (SOC) Autonomes car l'action automatisée n'est sûre que lorsque le comportement cloud et le contexte d'identité sont visibles dans le même chemin de décision.[3]Cisco, "Identity Elevated, A New Unified Identity Experience in Cisco Cloud Control," Cisco Blog, cisco.com

Pression Réglementaire pour la Surveillance Continue des Contrôles

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes bénéficie du soutien de réglementations qui exigent désormais une surveillance continue plutôt qu'une révision périodique. L'ISACA a noté que DORA est en vigueur depuis le 17 janvier 2025 et exige que les entités financières surveillent en permanence les systèmes TIC, définissent des seuils d'alerte et signalent les incidents majeurs dans les 4 heures suivant leur classification.[4]ISACA, "Resilience and Security in Critical Sectors, Navigating NIS2 and DORA Requirements," ISACA, isaca.org L'ENISA a indiqué dans ses orientations techniques de mise en œuvre de 2025 que les activités de surveillance devraient être automatisées et menées en continu ou à intervalles périodiques, tout en minimisant les faux positifs et les faux négatifs. Les transpositions nationales de NIS2, attendues en octobre 2026, et les dispositions de transparence de la loi européenne sur l'IA, actives à partir d'août 2026, exercent une pression supplémentaire en faveur de la traçabilité et de la révisabilité dans les opérations de sécurité assistées par l'IA. En conséquence, le marché des Centres d'Opérations de Sécurité (SOC) Autonomes connaît une demande plus forte pour des plateformes unifiées capables de surveiller en permanence, de documenter les décisions et de prendre en charge les audits selon plusieurs règles simultanément.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations Relatives à l'Explicabilité et à l'Auditabilité des Modèles | -3.4% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité d'Intégration avec les Piles SIEM, SOAR et EDR Existantes | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Coûts de Calcul Élevés pour les Charges de Travail IA Agentiques | -1.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Risque d'Action Autonome dans les Environnements à Mission Critique | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à l'Explicabilité et à l'Auditabilité des Modèles

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes fait encore face à des réticences de la part d'acheteurs qui ont besoin d'un raisonnement clair derrière les actions automatisées de triage et de réponse. Les dispositions de transparence de la loi européenne sur l'IA entrent en vigueur à partir d'août 2026, ce qui renforce l'importance de la traçabilité pour les systèmes utilisés dans les flux de travail de sécurité. CrowdStrike a partiellement répondu à cette préoccupation grâce aux travaux de gouvernance de Charlotte AI, notamment le positionnement de la certification ISO 42001 et les affirmations produit selon lesquelles la responsabilité et les actions sont autorisées par l'utilisateur. Néanmoins, le marché des Centres d'Opérations de Sécurité (SOC) Autonomes doit encore faire face au fait que de bonnes performances du modèle ne produisent pas automatiquement des explications que les acheteurs peuvent auditer avec confiance. Ce problème est le plus important dans les secteurs réglementés où les équipes d'approvisionnement veulent une preuve des contrôles de gouvernance avant d'accorder aux systèmes autonomes une autorité d'exploitation plus large.

Complexité d'Intégration avec les Piles SIEM, SOAR et EDR Existantes

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes est également limité par l'effort nécessaire pour connecter les plateformes natives à l'IA aux environnements multi-fournisseurs existants. CrowdStrike a constaté que les entreprises utilisaient en moyenne 3 outils distincts pour gérer les détections cloud et que 67 % signalaient des lacunes significatives ou modérées dans l'intégration des événements cloud dans les flux de travail SIEM existants. Palo Alto Networks a également cité des données IDC montrant que 45 % des organisations réduisaient activement leur nombre de fournisseurs de cybersécurité en 2025 et 2026, indiquant que la consolidation est en cours mais pas encore achevée. Pendant cette transition, le marché des Centres d'Opérations de Sécurité (SOC) Autonomes doit encore composer avec des schémas propriétaires, des playbooks fixes et des modèles d'ingestion plus anciens qui sont mal adaptés au raisonnement IA en temps réel. Il en résulte des déploiements plus lents, des cycles de preuve de concept plus longs et une attention accrue portée aux fournisseurs capables de réduire l'effort d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Dominent les Revenus Tandis que les Services Croissent Plus Vite

Les plateformes représentaient 64,21 % des revenus en 2025, ce qui en fait le composant le plus important du marché des Centres d'Opérations de Sécurité (SOC) Autonomes. Leur avance est due à leur rôle de couche d'exploitation principale pour la détection des menaces, l'investigation, la réponse et la gestion des données. Les acheteurs ont également tendance à rester avec ces systèmes pendant des années après que la télémétrie est stockée dans la plateforme, car les données améliorent l'ajustement des modèles et rendent la migration plus difficile. Cette fidélisation soutient des valeurs de contrat plus élevées et donne aux fournisseurs de plateformes la possibilité d'approfondir l'utilisation grâce à des capacités connectées de point de terminaison, d'identité, de cloud et de SIEM.

Les services devraient croître à un CAGR de 25,81 % de 2026 à 2031, ce qui en fait la partie à évolution plus rapide du mix de composants. La croissance est portée par les organisations qui souhaitent des flux de travail autonomes sans avoir à constituer des équipes internes approfondies d'ingénierie IA ou d'opérations de sécurité. Les offres de MDR agentique et de transformation SOC se développent car elles combinent l'automatisation intelligente avec une supervision experte, aidant les clients à passer plus rapidement des pilotes à la production. Cela fait évoluer les services au-delà du support SOC géré standard vers des modèles d'exploitation à plus haute valeur ajoutée, où les fournisseurs assument davantage de responsabilité pour la qualité de la détection, la rapidité de la réponse et les résultats en matière de sécurité.

Par Déploiement : Le Cloud Maintient son Avance Tandis que le Hybride Prend de l'Élan

Les déploiements cloud détenaient 55,17 % du marché en 2025, ce qui leur a conféré la plus grande part parmi les modèles de déploiement. Leur avance reflète la forte adéquation entre la livraison cloud et les opérations de sécurité modernes, où les mises à jour continues, le renseignement partagé sur les menaces et le calcul évolutif sont importants pour la réponse basée sur l'IA. Les plateformes cloud s'alignent également étroitement sur les charges de travail, les API et les identités que les entreprises ont de plus en plus besoin de sécuriser. Ces avantages font du cloud le point de départ de nombreux nouveaux déploiements de SOC autonomes. Les organisations qui souhaitent une mise en œuvre plus rapide et une amélioration régulière des modèles préfèrent souvent ce chemin de déploiement aux alternatives plus gourmandes en infrastructure.

Les déploiements hybrides devraient croître à un CAGR de 25,92 % de 2026 à 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide. Cela reflète les besoins des organisations qui doivent conserver des données sensibles dans des environnements privés ou souverains tout en utilisant l'IA basée sur le cloud pour la rapidité et l'échelle. Le déploiement hybride est particulièrement pertinent dans les secteurs réglementés où l'auditabilité, l'explicabilité et la supervision humaine sont plus importantes dans la conception des systèmes. Les modèles sur site restent importants dans les contextes de défense, de gouvernement et d'infrastructure critique, où des règles strictes de localisation restent en place. En conséquence, les préférences de déploiement resteront probablement mixtes plutôt que de basculer entièrement vers un seul modèle d'exploitation.

Par Taille d'Entreprise : Les Grandes Entreprises Dominent Tandis que les PME Se Développent Plus Vite

Les grandes entreprises représentaient 62,14 % des revenus en 2025, ce qui en fait le principal groupe de clients par taille d'organisation. Leur position reflète des volumes d'alertes plus élevés, des environnements d'outils plus complexes et des budgets plus importants pour l'intégration, la gouvernance et les licences logicielles premium. Ces organisations ont également tendance à évaluer les dépenses en SOC autonomes en fonction des coûts de violation vités et de la résilience opérationnelle plutôt que uniquement sur l'efficacité de la main-d'œuvre. Parce que leurs environnements sont plus étendus et plus difficiles à gérer, elles tirent davantage de valeur de l'investigation et de la réponse automatisées à grande échelle. Cela maintient les grandes entreprises au centre de la génération de revenus actuelle sur le marché.

Les petites et moyennes entreprises devraient croître à un CAGR de 26,04 % de 2026 à 2031, ce qui en fait le segment de taille à la croissance la plus rapide. Leur croissance montre que les capacités de SOC autonomes vont au-delà des déploiements dans les grandes entreprises et deviennent plus accessibles grâce à des modèles de livraison plus légers. Les fournisseurs réduisent les frictions d'installation avec une intégration simplifiée, une activation pilotée par API et des flux de travail qui ne nécessitent pas un centre d'opérations de sécurité interne entièrement doté en personnel. Cela est important car les petites entreprises font face à la même vitesse d'attaque mais opèrent avec moins d'analystes qualifiés. Au fil du temps, une adoption plus large des PME pourrait faire du triage autonome une capacité de sécurité standard plutôt qu'une fonctionnalité premium.

Par Secteur d'Utilisation Final : La BFSI Domine Tandis que la Santé et les Sciences de la Vie Croissent Plus Vite

La BFSI détenait une part de 18,12 % en 2025, ce qui en fait le plus grand segment d'utilisation final sur le marché des Centres d'Opérations de Sécurité (SOC) Autonomes. Son avance découlait d'une combinaison de surveillance réglementaire intensive, d'une exposition significative aux transactions et d'un paysage de menaces qui exige une détection et une réponse plus rapides. Les institutions financières sont sous pression pour maintenir une surveillance TIC continue, une classification plus rapide des incidents et des registres d'audit plus solides. Le segment reste également une cible fréquente pour les acteurs de menaces avancées, ce qui augmente la valeur de l'investigation et du confinement automatisés. Ces facteurs font de la BFSI le principal centre de demande actuel pour les plateformes SOC autonomes et les services associés.

La santé et les sciences de la vie devraient croître à un CAGR de 26,15 % de 2026 à 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide. La croissance est soutenue par un intérêt croissant pour le chiffrement, la gestion continue des vulnérabilités et une meilleure protection des informations de santé électroniques dans les hôpitaux et les systèmes de soins. Ces organisations ont de plus en plus besoin d'une surveillance persistante et d'une remédiation plus rapide à mesure que les outils numériques deviennent plus centraux dans la prestation des soins. Dans le même temps, le marché reste large dans les domaines du gouvernement, des technologies de l'information et des télécommunications, de l'énergie et des services publics, de la fabrication industrielle, du commerce de détail, des transports, du pétrole et du gaz, des médias et de l'éducation. Cette diversité soutient une expansion plus large au-delà des principaux secteurs verticaux.

Analyse Géographique

L'Amérique du Nord détenait une part de 34,18 % en 2025, ce qui en fait la plus grande région sur le marché des centres d'opérations de sécurité (SOC) autonomes. Les États-Unis restent le marché central car ils combinent une base de fournisseurs profonde, une large adoption du cloud en entreprise et une forte demande de surveillance continue de la sécurité. La région bénéficie également de budgets technologiques fédéraux importants et d'exigences plus strictes en matière de documentation et de réponse dans les secteurs réglementés. CrowdStrike a renforcé la force de l'écosystème en Amérique du Nord lorsqu'il a lancé l'écosystème Charlotte AI AgentWorks à la RSA 2026 avec des partenaires dont AWS, Anthropic, NVIDIA, OpenAI, Salesforce, Accenture, Deloitte, Kroll et Telefónica Tech.

L'Asie-Pacifique devrait croître à un CAGR de 26,27 % de 2026 à 2031, ce qui en fait le marché régional à la croissance la plus rapide pour les Centres d'Opérations de Sécurité (SOC) Autonomes. La croissance dans la région est liée à l'expansion numérique rapide, à la montée de l'activité cybernétique liée aux États et à une pénurie de talents en sécurité interne, ce qui augmente la demande de modèles gérés et autonomes. Les réglementations chinoises sur la gestion de la sécurité des données réseau, entrées en vigueur en 2025, soutiennent les investissements nationaux dans des plateformes de sécurité alignées sur la souveraineté. L'Inde contribue également grâce à des attentes plus fortes en matière de signalement des violations et à un développement plus large de l'infrastructure numérique dans les systèmes publics et privés. Le Japon, la Corée du Sud, l'Australie et l'Asie du Sud-Est connaissent une demande accrue pour les services financiers, les opérations liées à la défense et les programmes cloud-first localisés qui modernisent la sécurité des entreprises.

L'Europe a enregistré des revenus significatifs en 2025, soutenus par les marchés de sécurité des entreprises allemand, britannique et français et par l'effet combiné de DORA et NIS2. L'ENISA a indiqué en 2025 que la surveillance devrait être automatisée et effectuée en continu ou à intervalles périodiques, ce qui soutient directement la logique de plateforme du marché des Centres d'Opérations de Sécurité (SOC) Autonomes. Le chevauchement entre DORA, NIS2, la loi européenne sur l'IA et la loi sur la résilience cybernétique comprime le cycle de mise à niveau pour les entreprises qui s'appuyaient auparavant sur des pratiques de conformité ponctuelles. Le Moyen-Orient et l'Afrique ouvrent également de nouvelles opportunités grâce aux programmes d'IA souveraine, aux investissements dans les villes intelligentes et aux travaux de protection des infrastructures critiques dans des pays tels que l'Arabie Saoudite et les Émirats Arabes Unis. L'Amérique du Sud reste un bassin de demande émergent, mené par le Brésil, où un renforcement de l'application de la protection des données suscite l'intérêt des acheteurs des services financiers et du gouvernement.

Paysage Concurrentiel

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes est modérément concentré au niveau des plateformes, mais il reste large et concurrentiel dans les services gérés, la modernisation des SIEM et la détection pilotée par l'IA. CrowdStrike, Microsoft et Palo Alto Networks forment un groupe de plateformes de premier plan car chacun lie l'investigation autonome à des piles de produits plus larges couvrant la sécurité des points de terminaison, l'identité, le cloud et le réseau. Cette stratégie augmente les coûts de changement et donne à ces fournisseurs plus de moyens d'accroître la valeur des contrats après le premier déploiement. Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes comprend également une forte concurrence de spécialistes, ce qui limite les chances qu'un seul fournisseur domine l'ensemble de la chaîne de valeur.

SentinelOne a suivi une voie multi-modèles sur le marché des Centres d'Opérations de Sécurité (SOC) Autonomes via Purple AI, combinant Anthropic Claude, OpenAI GPT et ses modèles propriétaires Ultraviolet pour une investigation sans clic. IBM a lancé IBM Autonomous Security en avril 2026 en tant que service multi-agents conçu pour coordonner les décisions, les réponses et le renseignement dans les environnements d'entreprise avec une intervention humaine limitée. Darktrace a élargi sa présence en intégrant sa plateforme ActiveAI dans le Microsoft Security Store et en rejoignant le programme OpenAI Daybreak Cyber Partner en 2026. Arctic Wolf Networks, Sophos, Trellix, ReliaQuest, Exabeam, Securonix, Vectra AI, Check Point, Cisco, Fortinet, Rapid7, Splunk, Elastic, Google et d'autres continuent de se concurrencer pour différentes couches du marché des Centres d'Opérations de Sécurité (SOC) Autonomes. Cela maintient la tarification, la conception des produits et les modèles de mise sur le marché plus variés que dans les marchés dominés par seulement quelques fournisseurs.

Les espaces blancs sur le marché des Centres d'Opérations de Sécurité (SOC) Autonomes restent les plus importants dans les déploiements réglementés, l'accès MDR à moindre coût pour les PME et l'orchestration inter-domaines dans les environnements IT et OT. Le positionnement de gouvernance de Charlotte AI de CrowdStrike et les travaux de certification ISO 42001 montrent comment une conception prête pour la gouvernance devient un différenciateur pratique pour les achats en entreprise. Lumu a rapporté que son Autopilot avait exécuté 7,2 millions de flux de travail d'investigation et de remédiation de bout en bout de manière autonome depuis 2024, ce qui montre que les opérations autonomes à grande échelle ne sont plus limitées aux plus grandes plateformes. Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes est donc façonné à la fois par l'échelle des plateformes et la profondeur d'exécution des flux de travail, l'avantage se déplaçant vers les fournisseurs capables de connecter données, raisonnement et action dans une boucle d'exploitation fiable.

Leaders du Secteur des Centres d'Opérations de Sécurité (SOC) Autonomes

CrowdStrike Holdings, Inc.

Microsoft Corporation

Palo Alto Networks, Inc.

SentinelOne, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : IBM a rejoint le programme OpenAI Daybreak Cyber Partner et a lancé un service de sécurité des applications utilisant les modèles cyber-capables d'OpenAI pour identifier et valider les vulnérabilités logicielles avec une plus grande rapidité et précision, étendant les capacités de cyberdéfense IA de pointe d'IBM à la chaîne d'approvisionnement logicielle des entreprises.

- Juin 2026 : SentinelOne a ouvert Purple AI Agentic Investigation à tous les clients et a introduit Singularity Credits comme monnaie unifiée de travail IA sur sa plateforme Singularity. La capacité offre des investigations initiées de manière autonome sans clic qui détectent, investiguent, vérifient et répondent aux menaces à la vitesse machine en utilisant une approche multi-modèles combinant Anthropic Claude, OpenAI GPT et les modèles propriétaires Ultraviolet de SentinelOne.

- Juin 2026 : CrowdStrike a lancé Continuous Identity for AI Agents, une nouvelle capacité Falcon Next-Gen Identity Security qui établit la plateforme Falcon comme le plan de contrôle de la sécurité des identités pour l'entreprise agentique, fournissant une surveillance comportementale continue des identités des agents IA dans les environnements d'entreprise.

- Juin 2026 : CrowdStrike a étendu Falcon AI Detection and Response (AIDR) aux partenaires de passerelle IA, notamment Databricks, Google Cloud, Microsoft Azure, NVIDIA et Kong, faisant de l'infrastructure des modèles IA une surface d'attaque nativement protégée au sein de la plateforme Falcon et permettant une détection corrélée des menaces et une application des politiques sur les charges de travail IA.

Portée du Rapport sur le Marché Mondial des Centres d'Opérations de Sécurité (SOC) Autonomes

Le marché des Centres d'Opérations de Sécurité (SOC) Autonomes désigne les plateformes et services qui intègrent l'intelligence artificielle, l'automatisation et les opérations de sécurité agentiques pour transformer les fonctions SOC traditionnelles en systèmes adaptatifs auto-dirigés. Ces solutions comprennent les plateformes SOC natives à l'IA, les plateformes d'investigation et de réponse autonomes, et les plateformes d'opérations de sécurité agentiques capables de détecter, d'analyser et de répondre aux cybermenaces avec une intervention humaine minimale.

Le rapport sur le marché des Centres d'Opérations de Sécurité (SOC) Autonomes est segmenté par composant (plateformes [plateformes SOC natives à l'IA, plateformes d'investigation et de réponse autonomes, plateformes d'opérations de sécurité agentiques] et services), déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (gouvernement et administration publique, fabrication industrielle, commerce de détail et e-commerce, transport et logistique, énergie et services publics, pétrole et gaz, technologies de l'information et télécommunications, médias et divertissement, établissements d'enseignement et de recherche, santé et sciences de la vie, et banque, services financiers et assurance (BFSI)), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes | Plateformes SOC Natives à l'IA |

| Plateformes d'Investigation et de Réponse Autonomes | |

| Plateformes d'Opérations de Sécurité Agentiques | |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Gouvernement et Administration Publique |

| Fabrication Industrielle |

| Commerce de Détail et E-Commerce |

| Transport et Logistique |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Technologies de l'Information et Télécommunications |

| Médias et Divertissement |

| Établissements d'Enseignement et de Recherche |

| Santé et Sciences de la Vie |

| Banque, Services Financiers et Assurance (BFSI) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes | Plateformes SOC Natives à l'IA | |

| Plateformes d'Investigation et de Réponse Autonomes | |||

| Plateformes d'Opérations de Sécurité Agentiques | |||

| Services | |||

| Par Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | Gouvernement et Administration Publique | ||

| Fabrication Industrielle | |||

| Commerce de Détail et E-Commerce | |||

| Transport et Logistique | |||

| Énergie et Services Publics | |||

| Pétrole et Gaz | |||

| Technologies de l'Information et Télécommunications | |||

| Médias et Divertissement | |||

| Établissements d'Enseignement et de Recherche | |||

| Santé et Sciences de la Vie | |||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'espace des Centres d'Opérations de Sécurité (SOC) Autonomes ?

La taille du marché des Centres d'Opérations de Sécurité (SOC) Autonomes s'élevait à 8,41 milliards USD en 2025, a atteint 10,41 milliards USD en 2026 et devrait atteindre 31,48 milliards USD d'ici 2031 à un CAGR de 24,77 %.

Quel composant domine les revenus dans cet espace ?

Les plateformes ont dominé avec une part de 64,21 % en 2025 car elles constituent la couche principale pour la détection, l'investigation et la réponse pilotées par l'IA dans les opérations de sécurité des entreprises.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait croître à un CAGR de 25,92 % jusqu'en 2031, les acheteurs équilibrant les besoins de résidence des données avec les capacités IA fournies par le cloud.

Quel groupe d'utilisateurs finaux est le plus grand acheteur aujourd'hui ?

La BFSI détenait une part de 18,12 % en 2025, soutenue par des obligations strictes de surveillance et de reporting dans le cadre de DORA et par une forte pression des menaces avancées dans le secteur financier.

Quelle région offre l'opportunité d'expansion la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 26,27 % jusqu'en 2031, portée par la croissance de l'infrastructure numérique, un renforcement de la réglementation cybernétique et une pénurie de talents en sécurité interne.

Qu'est-ce qui façonne le plus fortement la concurrence entre fournisseurs ?

La concurrence est centrée sur la profondeur de l'orchestration IA, l'intégration de la télémétrie inter-domaines, la préparation à la gouvernance et la capacité à automatiser l'investigation et la réponse sans créer de risque d'audit.

Dernière mise à jour de la page le: