Marktgröße und Marktanteil für Security Operation Center as a Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

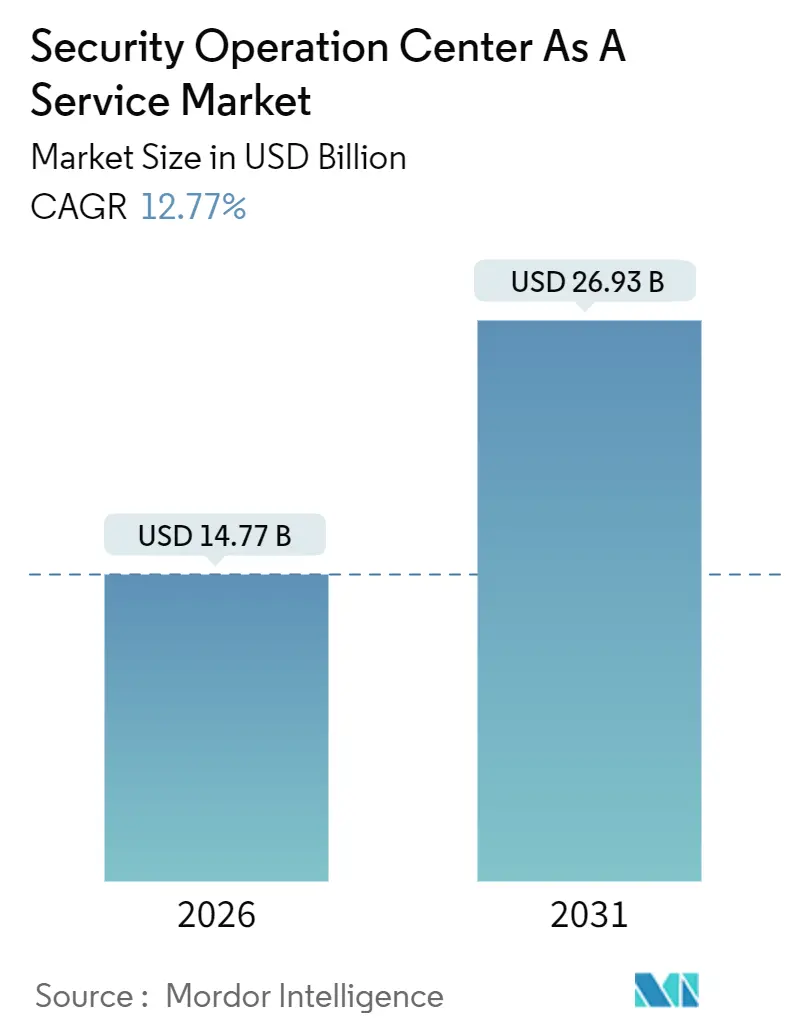

| Marktgröße (2026) | 14.77 Milliarden US-Dollar |

| Marktgröße (2031) | 26.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Security Operation Center as a Service von Mordor Intelligence

Der Markt für Security Operation Center as a Service wurde im Jahr 2026 auf USD 14,77 Milliarden bewertet und soll bis 2031 USD 26,93 Milliarden erreichen, was einer CAGR von 12,77 % über den Prognosezeitraum entspricht. Angetrieben durch zunehmende regulatorische Kontrolle, strengere Zeichnungspraktiken bei Cyber-Versicherungen und den Mangel an qualifizierten Analysten verlagern Käufer ihre Nachfrage von kapitalintensiven, lokalen Plattformen für Sicherheitsinformationen und Ereignismanagement hin zu ergebnisorientierten Managed Detection and Response-Abonnements. Unternehmen bevorzugen zudem cloudbasierte Analysen, die mehrvektorige Ransomware-, Lieferketten- und Anmeldedatendiebstahl-Aktivitäten aufdecken, die signaturbasierte Tools umgehen. Die Nachfrage wird durch die Konvergenz von Betriebstechnologie- und Internet-der-Dinge-Umgebungen verstärkt, die die Angriffsfläche vergrößert und eine einheitliche Transparenz erfordert. Die Wettbewerbsdynamik bleibt fließend, da Telekommunikationsanbieter, regionale Spezialisten und durch künstliche Intelligenz getriebene Disruptoren etablierte Anbieter verwalteter Sicherheitsdienste herausfordern.

Wichtigste Erkenntnisse des Berichts

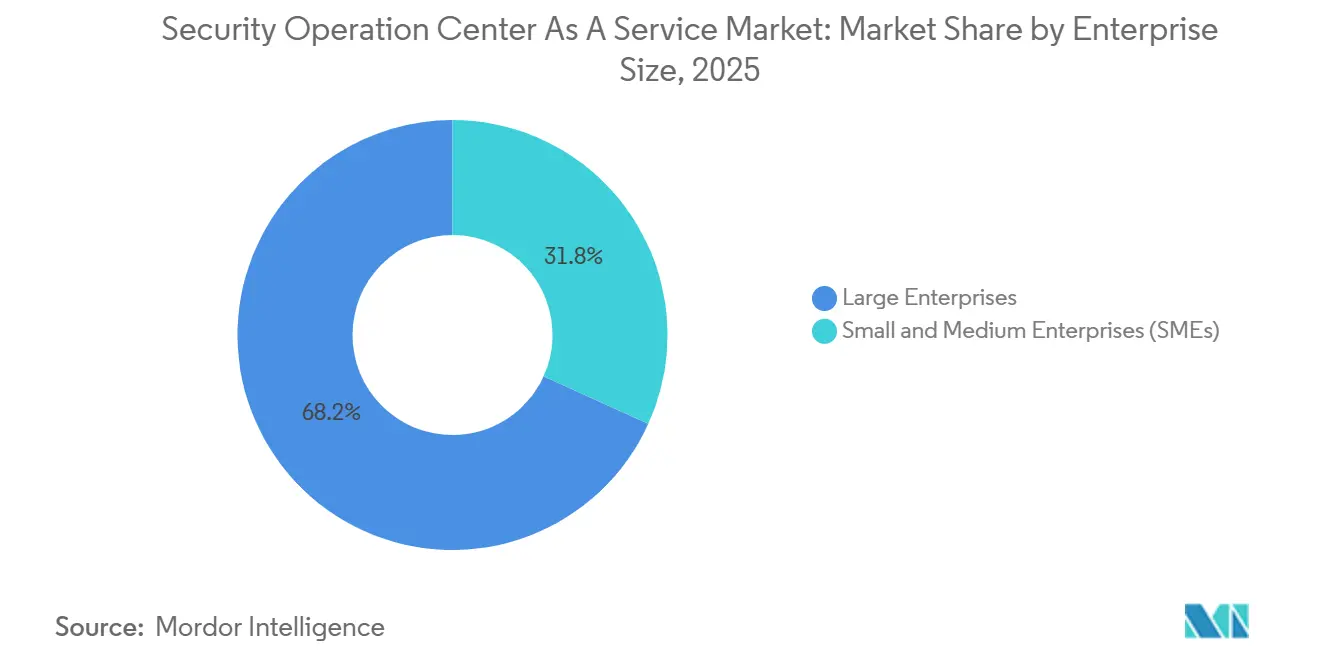

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 ein Umsatzanteil von 68,23 %, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 13,84 % wachsen.

- Nach Servicetyp führte Managed Detection and Response mit einem Marktanteil von 41,52 % am Markt für Security Operation Center as a Service im Jahr 2025, während Incident Response und Threat Hunting bis 2031 mit einer CAGR von 13,19 % voranschreiten.

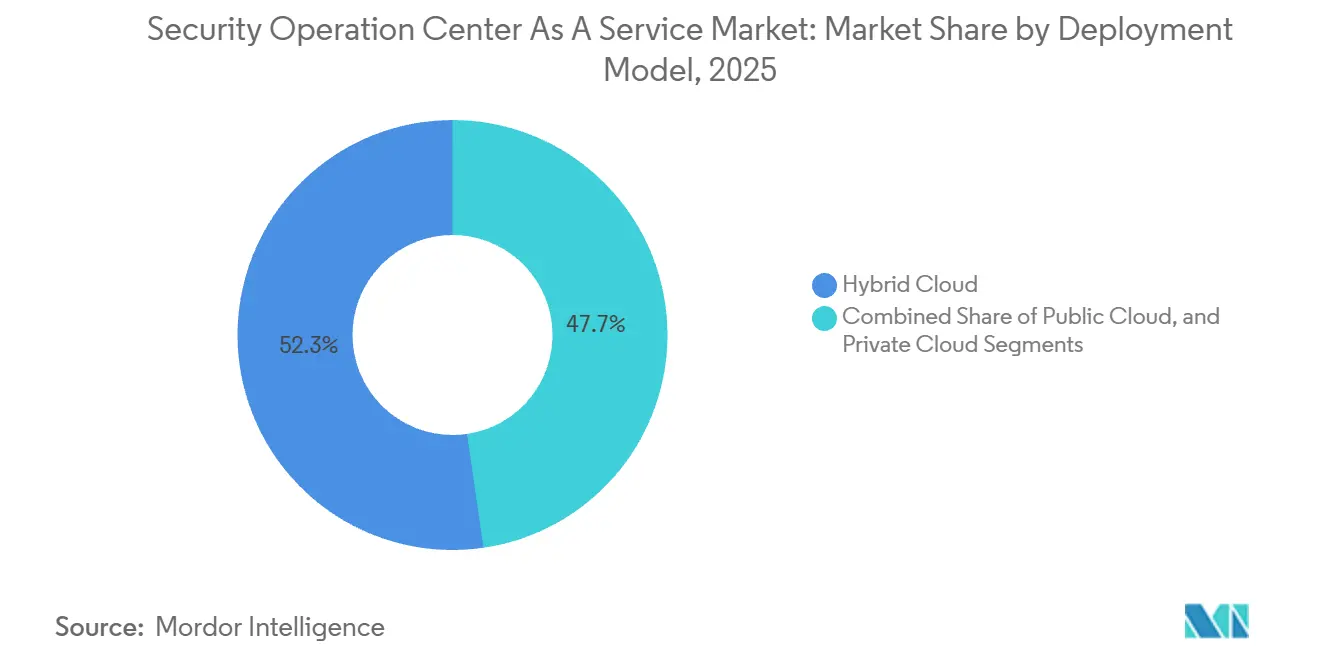

- Nach Bereitstellungsmodell entfiel auf die Hybrid Cloud im Jahr 2025 ein Anteil von 52,31 % an der Marktgröße für Security Operation Center as a Service, und es wird eine CAGR von 14,28 % bis 2031 prognostiziert.

- Nach Endnutzerbranche hielt das Segment Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 29,63 %, während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einer CAGR von 14,36 % bis 2031 wachsen werden.

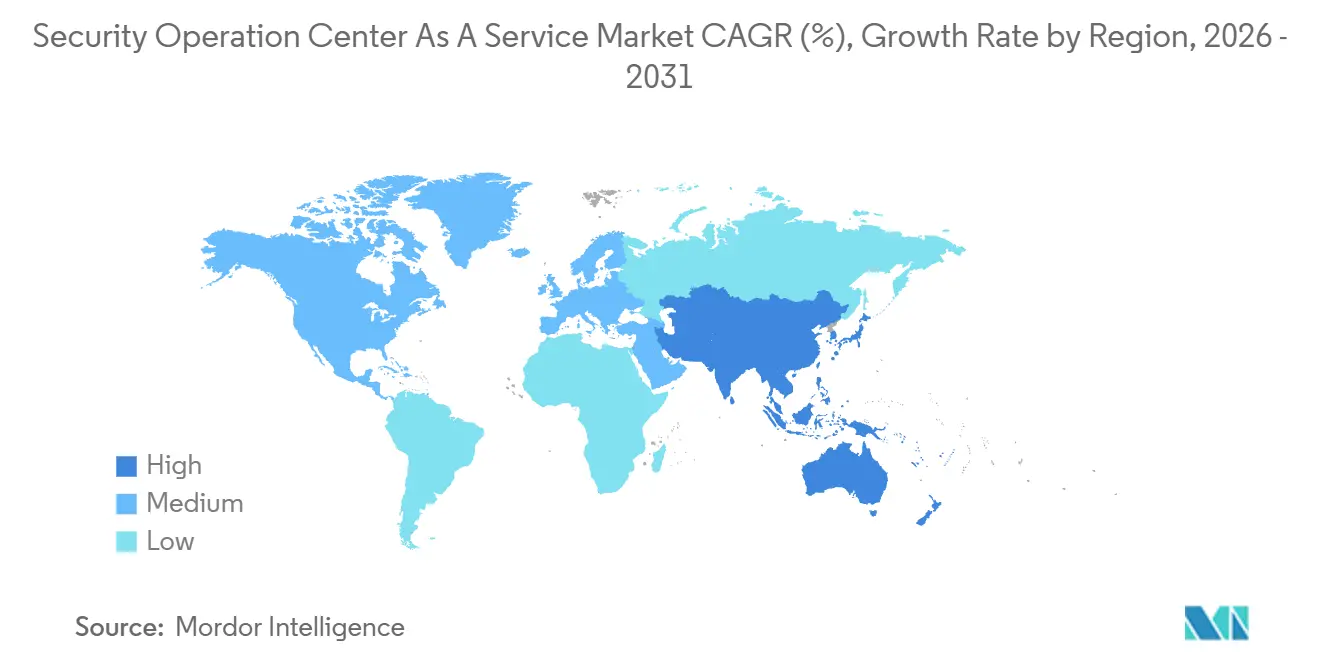

- Nach Geografie entfielen auf Nordamerika 43,81 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 15,27 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Security Operation Center as a Service

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentieller Anstieg mehrvektoriger Cyberangriffe | +2.8% | Global, mit starker Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Mangel an Cybersicherheitsfachkräften | +2.4% | Global, am stärksten in Nordamerika, Westeuropa und Technologiezentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Angriffsfläche durch Cloud- und hybride IT | +2.1% | Global, angeführt von Nordamerika und führenden Cloud-Adoptionsländern im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Echtzeit-Meldung von Vorfällen | +1.9% | Nordamerika (SEC), Europa (NIS2), asiatisch-pazifischer Raum (aufkommende Rahmenwerke) | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungspflichten für 24/7 MDR | +1.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Australien und Singapur | Mittelfristig (2–4 Jahre) |

| Konvergenz von Betriebstechnologie und Internet der Dinge mit Bedarf an einheitlicher Transparenz | +1.5% | Global, mit frühen Gewinnen in fertigungsintensiven Regionen wie Deutschland, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentieller Anstieg mehrvektoriger Cyberangriffe

Bedrohungsakteure verketten nun Ransomware, Datenexfiltration und Denial-of-Service-Erpressung in rascher Folge und überfordern interne Teams, die noch auf periodische Protokollprüfungen angewiesen sind. Das Bundesermittlungsbüro verzeichnete im Jahr 2023 Verluste durch Cyberkriminalität in Höhe von USD 12,5 Milliarden, ein Anstieg von 22 %, der durch Ransomware und Business-E-Mail-Kompromittierung verursacht wurde.[1]Bundesermittlungsbüro, "Internet Crime Report 2023," IC3.GOV Im Jahr 2024 beobachtete die Behörde für Cybersicherheit und Infrastruktursicherheit einen Anstieg von 30 % bei Vorfällen mit Erstzugangsvermittlern, die die Verweildauer auf weniger als 24 Stunden verkürzen. Diese Beschleunigung begünstigt Anbieter von Managed Detection and Response, die globale Analystenteams und Verhaltensanalysen unterhalten, die in der Lage sind, laterale Bewegungen innerhalb von Minuten zu identifizieren. Organisationen, die früher wöchentliche Überprüfungen tolerierten, fordern nun eine mittlere Erkennungszeit von unter einer Stunde und schaffen damit Abhängigkeiten von ausgelagerten Experten. Der Wandel von der Perimeter-Verteidigung hin zu einer Assume-Breach-Haltung steigert zudem den Verkauf von Incident-Response-Retainern, die mit kontinuierlicher Überwachung gebündelt werden.

Zunehmender Mangel an Cybersicherheitsfachkräften

Die weltweite Lücke bei der Sicherheitsbelegschaft erreichte im Jahr 2024 4 Millionen Stellen, darunter allein 700.000 offene Stellen in Nordamerika. Die Gehaltsinflation für Analysten der ersten Ebene überstieg 15 % im Jahresvergleich, dennoch blieb die Fluktuation höher als 25 %, was institutionelles Wissen erodiert und Rückstände bei Warnmeldungen vergrößert. Kleine und mittlere Unternehmen haben am meisten Schwierigkeiten, mit den Vergütungsniveaus großer Technologie- und Finanzunternehmen mitzuhalten, was sie dazu veranlasst, abonnementbasierte Angebote des Marktes für Security Operation Center as a Service zu nutzen, die Analystenkosten auf Hunderte von Kunden verteilen. Anbieter erzielen Skaleneffekte, um in fortschrittliche Automatisierungs- und Bedrohungsinformationsplattformen zu investieren, die einzelne Unternehmen nicht rechtfertigen können. Der Mangel ist besonders akut in cloudnativen Disziplinen wie dem Kubernetes-Laufzeitschutz, was den Auslagerungstrend weiter festigt.

Wachsende Angriffsfläche durch Cloud- und hybride IT

Die Einführung der Public Cloud hat die Transparenz fragmentiert, da herkömmliche lokale Tools selten Prüfprotokolle aus Infrastructure-as-a-Service-, Platform-as-a-Service- oder Software-as-a-Service-Umgebungen aufnehmen. Ein Sicherheitsverstoß bei einer weit verbreiteten Dateiübertragungsanwendung im Jahr 2023 betraf über 2.000 Organisationen und verdeutlichte das Konzentrationsrisiko innerhalb von Modellen mit geteilter Verantwortung. Hybride Bereitstellungen multiplizieren die Komplexität durch proprietäre Protokollformate von lokalen Active-Directory-Systemen, Netzwerkgeräten und softwaredefinierten Weitverkehrsnetzen. Anbieter von Managed Detection and Response schließen diese Lücke mit leichtgewichtigen Agenten, die Telemetrie in einheitliche Datenseen normalisieren und domänenübergreifendes Threat Hunting ermöglichen. Da Unternehmen auf Multi-Cloud-Strategien setzen, um eine Anbieterabhängigkeit zu vermeiden, gewinnen herstellerunabhängige Plattformen, die Protokolle von Amazon Web Services, Microsoft Azure und Google Cloud verarbeiten, an Bedeutung.

Regulatorischer Druck zur Echtzeit-Meldung von Vorfällen

Die Regel der US-amerikanischen Börsenaufsichtsbehörde aus dem Jahr 2023 verpflichtet registrierte Unternehmen, wesentliche Vorfälle innerhalb von vier Werktagen zu melden. In der Europäischen Union verpflichtet die Richtlinie über Netz- und Informationssicherheit 2 wesentliche und wichtige Einrichtungen, nationale Behörden innerhalb von 24 Stunden zu benachrichtigen. Singapur und Australien haben ähnliche Vorschriften erlassen. Diese verkürzten Fristen zwingen Unternehmen dazu, Fähigkeiten zur kontinuierlichen Überwachung, automatisierten Beweissicherung und schnellen forensischen Analyse zu unterhalten, die über den Markt für Security Operation Center as a Service leichter bereitzustellen sind als durch überlastete interne Teams.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensouveränität und Protokollspeicherort | -1.2% | Europa (DSGVO), asiatisch-pazifischer Raum (China, Indien, Indonesien), Naher Osten | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit veralteten Tools | -0.9% | Global, besonders ausgeprägt in Großunternehmen mit jahrzehntealter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzter organisationsspezifischer Kontext in ausgelagerten Sicherheitsbetriebszentren | -0.7% | Global, betrifft mittelständische und große Käufer mit einzigartigen Umgebungen | Mittelfristig (2–4 Jahre) |

| Warnmeldungsermüdung durch hohe Falsch-Positiv-Raten | -0.6% | Global, mit stärkerer Auswirkung auf ressourcenbeschränkte kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datensouveränität und Protokollspeicherort

Beschränkungen der Datenschutz-Grundverordnung für die Übertragung personenbezogener Daten zwingen Anbieter dazu, regionale Sicherheitsbetriebszentren zu betreiben oder Standardvertragsklauseln zu verwenden, was Kosten und Komplexität erhöht.[2]Europäische Union, "Richtlinie (EU) 2022/2555 über Maßnahmen für ein hohes gemeinsames Cybersicherheitsniveau in der Union," EUR-LEX.EUROPA.EU Das indische Gesetz zum Schutz digitaler personenbezogener Daten führt ähnliche Anforderungen ein und fördert Investitionen in inländische Einrichtungen. Das chinesische Cybersicherheitsgesetz verhindert den Auslandsexport von Protokollen kritischer Informationsinfrastrukturen und reserviert diesen Teil der Nachfrage effektiv für lokale Anbieter. Die daraus resultierende Fragmentierung beeinträchtigt die Skaleneffekte globaler Anbieter, verschafft regionalen Spezialisten jedoch einen Heimvorteil.

Integrationskomplexität mit veralteten Tools

Unternehmen betreiben häufig jahrzehntealte Firewalls, Intrusion-Prevention-Systeme und proprietäre Protokolle für industrielle Steuerungssysteme, denen moderne Programmierschnittstellen fehlen. Benutzerdefinierte Parser sind erforderlich, bevor Telemetrie cloudnative Analyse-Engines speisen kann, was die Realisierung von Vorteilen verzögert und die Kosten für professionelle Dienstleistungen erhöht. Eine Umfrage des SANS-Instituts ergab, dass 60 % der Organisationen Integrationshürden als das größte Hindernis für die Einführung von Managed Detection and Response nannten. Die Belastung ist in stark segmentierten Netzwerken im Gesundheitswesen und im Finanzbereich höher, wo Genehmigungsketten das Onboarding verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Verbrauchsökonomie beschleunigt die Akzeptanz bei kleinen Unternehmen

Das Segment der Großunternehmen machte im Jahr 2025 68,23 % des Umsatzes im Markt für Security Operation Center as a Service aus, was die Breite hybrider IT-Umgebungen und strenge Prüfpflichten widerspiegelt. Diese Käufer behalten häufig Threat Hunting der dritten Ebene und interne Informationen, lagern jedoch Triage der ersten Ebene und Untersuchungen der zweiten Ebene aus, um institutionellen Kontext zu bewahren und gleichzeitig eine 24/7-Abdeckung zu erhalten. Der Markt für Security Operation Center as a Service für kleine und mittlere Unternehmen wächst schneller mit einer CAGR von 13,84 %, da schlüsselfertige Cloud-Abonnements Investitionsausgaben eliminieren und mit dem Personalwachstum skalieren. Programmatische Kanalverkäufe durch Managed-Service-Anbieter senken die Akquisitionskosten weiter und machen fortschrittliche Erkennung erschwinglich.

Kleine Unternehmen übernehmen in der Regel standardisierte Playbooks, die Endpunkterkennung, Schulungen zum Sicherheitsbewusstsein und Schwachstellenscans bündeln, während große Organisationen maßgeschneiderte Runbooks und branchenspezifische Informationen verlangen. Da Chief Information Security Officers mit anhaltenden Einstellungslücken konfrontiert sind, erhöhen selbst Fortune-500-Unternehmen den Anteil der Warnmeldungen, die an externe Analysten weitergeleitet werden. Für kleinere Käufer wird die Auslagerung zum einzigen gangbaren Weg zur Einhaltung gesetzlicher Vorschriften und zur Berechtigung für Cyber-Versicherungen.

Nach Servicetyp: Proaktives Threat Hunting wird zum Differenzierungsmerkmal

Managed Detection and Response erfasste im Jahr 2025 41,52 % des Marktanteils für Security Operation Center as a Service, gestützt durch kontinuierliche Überwachung und geführte Behebung. Incident-Response- und Threat-Hunting-Dienste sollen bis 2031 eine CAGR von 13,19 % verzeichnen und damit passive Protokollaggregation übertreffen, da Unternehmen erkennen, dass Angreifer ohne proaktive Suchen wochenlang unentdeckt verweilen können. Die Marktgröße für Security Operation Center as a Service für proaktives Hunting ist heute noch kleiner, erzielt jedoch Premiumpreise, da es erfahrene Analysten erfordert, die mit den Taktiken von Angreifern vertraut sind.

Die herkömmliche Sicherheitsüberwachung wird zur Massenware, da Cloud-Datenseen Speicherung von Analysen entkoppeln, was Anbieter dazu veranlasst, Automatisierung zu integrieren, die Falsch-Positive unterdrückt und Analysten auf hochwertige Signale fokussiert. Gebündelte Orchestrierungsfähigkeiten und Schwachstellenmanagement entwickeln sich ebenfalls zu Wachstumsvektoren, die es Anbietern ermöglichen, Toolsets zu konsolidieren und einen höheren durchschnittlichen Umsatz pro Kunde zu rechtfertigen. Der einheitliche Ansatz reduziert die Kosten von Sicherheitsverletzungen und vereinfacht die Beschaffung.

Nach Bereitstellungsmodell: Hybrid Cloud schlägt eine Balance zwischen Compliance und Leistung

Hybride Architekturen trugen im Jahr 2025 52,31 % des Umsatzes bei und wachsen mit einer CAGR von 14,28 %, der höchsten unter den Bereitstellungsmodellen. Organisationen leiten zusammengefasste Telemetrie an Cloud-Analysen weiter, während sie Rohdaten mit personenbezogenen Informationen lokal aufbewahren, um sowohl Latenz- als auch Datenschutzanforderungen zu erfüllen. Edge-Verarbeitungsknoten führen nun erste Analysestufen an Kundenstandorten durch, was Bandbreite und Ausgangsgebühren senkt.

Public-Cloud-Optionen sprechen digitale Unternehmen und kleinere Firmen an, die ein reibungsloses Onboarding suchen, während Private Cloud Regierungs- und Finanzkunden dient, die dedizierte Infrastruktur benötigen. Die Branche für Security Operation Center as a Service innoviert weiterhin mit containerisierten Analyse-Engines, die in Kundenumgebungen eingesetzt werden und die Transparenz des Anbieters erweitern, ohne Speicherortgesetze zu verletzen. Diese Flexibilität ist ein entscheidender Faktor für multinationale Unternehmen, die mehrere regulatorische Rahmenwerke jonglieren.

Nach Endnutzerbranche: Wachstum im Gesundheitswesen übertrifft den langjährigen BFSI-Marktführer

Das Segment Banken, Finanzdienstleistungen und Versicherungen behielt seine Spitzenposition mit 29,63 % des Umsatzes im Jahr 2025, dank Zahlungssicherheitsvorschriften und Meldepflichten bei Vorfällen. Das Gesundheitswesen soll jedoch mit der schnellsten CAGR von 14,36 % wachsen, angetrieben durch Ransomware-Angriffe auf elektronische Gesundheitsakten und vernetzte Medizingeräte. Eine Studie der Amerikanischen Krankenhausvereinigung aus dem Jahr 2024 zeigte einen Anstieg von 32 % im Jahresvergleich bei Angriffen auf Organisationen der Gesundheitsversorgung.

Die Akzeptanz in der Fertigung beschleunigt sich, da industrielle Steuerungssysteme mit Internet-der-Dinge-Geräten verschmelzen und Telemetrie erzeugen, die für Unternehmenssicherheitsteams bisher unsichtbar war. Regierungsbehörden, die durch Einstellungsstopps behindert werden, vergeben zunehmend Aufträge für Operationen der ersten und zweiten Ebene. Der Einzelhandel folgt, da Zahlungsbetrug und Credential-Stuffing-Angriffe die Margen belasten und Managed Detection and Response zu einer kosteneffektiven Gegenmaßnahme machen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,81 % des Umsatzes, gestützt durch die Offenlegungsregel der US-amerikanischen Börsenaufsichtsbehörde, reife Cyber-Versicherungsmärkte und eine Konzentration von Fortune-500-Unternehmen. Die Region erlebt den Ersatz veralteter lokaler Plattformen für Sicherheitsinformationen und Ereignismanagement durch cloudnative Managed-Detection-and-Response-Lösungen, die die Gesamtbetriebskosten senken. Kanadas Regime zur Meldung von Datenschutzverletzungen unterstützt die Nachfrage weiter, während Nearshoring-Aktivitäten in Mexiko regionale Zentren einem erhöhten Cyberrisiko aussetzen.

Europa beanspruchte einen Anteil von rund 28 %, verankert durch die Richtlinie über Netz- und Informationssicherheit 2, die eine 24-Stunden-Meldepflicht für wesentliche und wichtige Einrichtungen vorschreibt. Deutschland, Frankreich und das Vereinigte Königreich fördern die Akzeptanz durch nationale Zertifizierungen, die Servicequalitätsstandards anheben. Dennoch fragmentieren die Speicherortbestimmungen der Datenschutz-Grundverordnung die Anbieterschaft und begünstigen Anbieter mit landeseigenen Sicherheitsbetriebszentren.

Der asiatisch-pazifische Raum soll mit einer CAGR von 15,27 % wachsen, der schnellsten weltweit. Das indische Gesetz zum Schutz digitaler personenbezogener Daten erfordert die lokale Speicherung von Sicherheitstelemetrie, was globale Anbieter dazu veranlasst, Einrichtungen in Mumbai und Bengaluru zu eröffnen. Die Sechs-Stunden-Meldepflicht Singapurs für kritische Informationsinfrastrukturen, das australische Gesetz zum Schutz kritischer Infrastrukturen und die südkoreanischen Richtlinien für den Finanzsektor schaffen allesamt compliance-getriebene Nachfrage. China wird weiterhin von inländischen Anbietern dominiert aufgrund von Beschränkungen für ausgehende Daten, dennoch schließen multinationale Unternehmen häufig parallele Verträge für Tochtergesellschaften ab, um eine gruppenweite Transparenz zu gewährleisten.

Südamerika, der Nahe Osten und Afrika trugen im Jahr 2025 knapp 15 % des Umsatzes bei. Die Cybersicherheitsresolution der brasilianischen Zentralbank und das Lizenzierungsschema für verwaltete Sicherheitsdienste der Vereinigten Arabischen Emirate haben das regionale Wachstum angekurbelt. Saudi-Arabiens wesentliche Cybersicherheitskontrollen verpflichten kritische Infrastrukturen zur Implementierung einer 24/7-Überwachung, und die Regulierungsbehörden Südafrikas setzen Richtlinien zur Cyberresilienz durch, trotz makroökonomischer Gegenwinds.

Regulatorisches Umfeld

Der regulatorische Druck formalisiert weiterhin die Anforderungen an SOCaaS in Bezug auf die Meldung von Vorfällen, prüfbare Kontrollen und die Aufsicht über Anbieter. In den Vereinigten Staaten verkürzt die Vorschrift der SEC von 2023 zur Offenlegung wesentlicher Cybervorfälle die Reaktionsfristen, während CISA die Einbindung in die CIRCIA-Regelsetzung fortgesetzt hat, einschließlich virtueller Town-Hall-Veranstaltungen vom 15. bis 18. Juni 2026, die die Meldung von Vorfällen und die Bereitschaft zur Beweissicherung für betroffene Einrichtungen und deren Sicherheitsanbieter weiterhin in den Fokus rücken.

Außerhalb der USA prägen grenzüberschreitende und landesspezifische Compliance-Anforderungen zunehmend die Anbieterauswahl und die Liefermodelle. In der EU verstärken die Berichtspflichten nach NIS2 und der Cyber Solidarity Act den Aufbau öffentlich-privater SOC-Kapazitäten, und die Europäische Kommission hat am 20. Januar 2026 gezielte Änderungen an NIS2 vorgeschlagen, um die Rechtsklarheit zu verbessern. Die saudi-arabische National Cybersecurity Authority setzt das Regulatory Framework for Licensing Managed Security Operations Center (MSOC) Services (RFMSOC-1:2024) durch, das Lizenzierungsanforderungen für MSOC-Anbieter einführt, während Großbritannien am 12. November 2025 den Cyber Security and Resilience (Network and Information Systems) Bill eingebracht hat, der die Aufsicht auf Managed-Service-Provider und Rechenzentren ausweitet.

Wertschöpfungskettenanalyse

Die Erbringung von SOCaaS beginnt mit der Erzeugung und Erfassung von Telemetriedaten über Endpunkte, Identitäten, Netzwerke, Cloud sowie OT/IoT, gefolgt von der Erfassung in Cloud- und Datainfrastruktur-Ebenen (öffentliche Cloud und souveräne Cloud-Optionen), die große Mengen an Protokolldaten speichern und verarbeiten. Auf diesen Ebenen stellen Anbieter von Sicherheitstechnologien SIEM, SOAR, EDR/XDR, Threat Intelligence sowie zunehmend KI-gestützte Analysetools bereit, die Managed-Security-Service-Provider in Runbooks, Fallmanagement und 24/7-Analystenbetrieb integrieren. Der endgültige Service wird in gestufte Abonnements gebündelt (Monitoring, MDR, Threat Hunting und Incident-Response-Retainer), wobei Onboarding, Integrationen und laufende Feinabstimmung in der Regel als professionelle Dienstleistungen erbracht werden.

Partnerschaftsökosysteme werden zu einem wichtigen Weg, um Fähigkeiten und regionale Reichweite zu skalieren, insbesondere für KI-gestützte Abläufe und compliance-getriebene Leistungserbringung. Beispiele sind erweiterte Kooperationen wie CrowdStrike mit IBM zur Verknüpfung KI-gestützter Erkennung mit SOC-Orchestrierung sowie LevelBlue mit SentinelOne zur Kombination von Plattform-Telemetrie mit Threat-Intelligence-gestütztem Betrieb. Regulierungs- und Zertifizierungsrahmen beeinflussen die Beschaffung: Das RFMSOC-1:2024 der saudi-arabischen NCA treibt Lizenzierung und operative Kontrollen für MSOC-Anbieter voran, die regulierte Sektoren bedienen, während die Arbeit der ENISA an einem Zertifizierungskonzept für Managed Security Services in der EU eine Verschiebung hin zu standardisierten Qualitätsbasislinien für Dienstleistungen in den Mitgliedstaaten aufzeigt. SOC-Reifegradbewertungsrahmen wie SOC-CMM werden als gemeinsamer Maßstab bei Beschaffung, Audits und kontinuierlichen Verbesserungsprogrammen verwendet.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen einen geschätzten Anteil von 35–40 %, was eine moderate Fragmentierung unterstreicht und Raum für regionale Spezialisten und branchenorientierte Neueinsteiger lässt. Etablierte Anbieter wie SecureWorks, IBM Security, Arctic Wolf, AT&T Cybersecurity und NTT verfolgen Land-and-Expand-Strategien und bieten reibungsarme Einstiegsabonnements an, die später auf Threat-Hunting- und Orchestrierungsmodule hochgestuft werden. Telekommunikationsanbieter nutzen Konnektivitätsverträge, um Managed Detection and Response im Querverkauf anzubieten und Dienste mit softwaredefinierten Weitverkehrsnetzen zu bündeln, um die Kundenbindung zu vertiefen.

Von Private-Equity unterstützte Zusammenschlüsse setzen sich fort, indem regionale Anbieter verwalteter Sicherheitsdienste übernommen werden, um lokales Analysten-Talent zu gewinnen und Datenspeicherortpflichten zu erfüllen. Durch künstliche Intelligenz getriebene Neueinsteiger automatisieren die Triage der ersten Ebene, senken die Preispunkte für kleine und mittlere Unternehmen und setzen etablierte Anbieter unter Druck, Effizienzgewinne zu erzielen. Die Sicherheit von Betriebstechnologien bleibt eine Nischenchance, bei der Spezialisten wie Dragos mit generalistischen Anbietern zusammenarbeiten, um Protokolle für Supervisory Control and Data Acquisition zu überwachen.

Finanzberichte unterstreichen den Skalenvorteil diversifizierter Technologieanbieter. IBM meldete für 2025 einen Umsatz aus Sicherheitsdienstleistungen von USD 2,8 Milliarden, was nachhaltige Investitionen in die Bedrohungsforschung ermöglicht.[3]IBM Corporation, "Form 10-Q für den Quartalszeitraum bis 30. September 2025," SEC.GOV.

Marktführer in der Branche für Security Operation Center as a Service

SecureWorks Inc.

IBM Corporation

AT&T Inc.

Arctic Wolf Networks, Inc.

Trustwave Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-bedingte Nachfrage schafft klaren Freiraum für SOCaaS-Angebote, die Meldefristen, Beweissicherung und prüfbare Reaktionsabläufe über hybride Umgebungen hinweg operationalisieren. Die öffentliche Beschaffung verdeutlicht diesen Wandel: 2026 schrieb das britische Financial Services Compensation Scheme eine Ausschreibung für ein ausgelagertes hybrides SOC mit Anforderung an 24/7-MDR und DFIR aus, was die Nachfrage nach Anbietern verstärkt, die kontinuierliches Monitoring mit Forensik und Incident-Response-Bereitschaft bündeln können. Parallel dazu erhöhen Anforderungen an Datensouveränität und lokale Aufsicht (etwa die NCA-Lizenzierung für MSOC-Services in Saudi-Arabien und residenzgetriebene Liefermuster in Europa und Asien) den Wert regionaler SOC-Standorte, souveräner Cloud-Lieferoptionen und lokaler Partnerschaften.

Technologische Roadmaps, die sich auf agentenbasierte KI und einheitliche SOC-Konsolen konzentrieren, bieten Möglichkeiten, den Integrationsaufwand und die Arbeitslast der Analysten zu reduzieren und gleichzeitig die Konsistenz von Triage und Reaktion zu verbessern. Der im Juni 2026 erfolgte Start von FortiSOC durch Fortinet, positioniert als einheitliche, cloud-basierte Plattform, die SIEM, SOAR, Threat Intelligence und KI-gestützte Korrelation kombiniert, veranschaulicht die Bemühungen der Anbieter, SOC-Workflows auf weniger Tools zu konsolidieren. Neuere SOCaaS-Anbieter und regionale Provider kommerzialisieren zudem autonome oder KI-gestützte SOC-Dienste für Multi-Cloud-Umgebungen, was die Auswahl für KMU- und Mid-Market-Käufer erweitert, die schnelle Bereitstellung und standardisierte Playbooks priorisieren. In regulierten Sektoren wie BFSI, Gesundheitswesen und kritischer Infrastruktur gewinnen Anbieter, die wiederholbares Detection Engineering, Kontrollen zur Protokollspeicherung und forensikbereite Prozesse nachweisen können, eine besser verteidigbare Position bei der Beschaffung gegenüber reinen Monitoring-Diensten.

Aktuelle Branchenentwicklungen

- Juli 2026: Bespin Global brachte HelpNow AI SOC auf den Markt, einen KI-basierten Security-Operations-Center-Dienst, der auf autonomen Agenten für Erkennung, Analyse und Reaktion in Multi-Cloud-Umgebungen basiert. Die Einführung unterstreicht die zunehmende Produktisierung von SOCaaS in Asien mit Fokus auf hybride Sichtbarkeit und schnellere Untersuchungszyklen.

- Juni 2026: Fortinet gab die Verfügbarkeit von FortiSOC bekannt, einer cloud-basierten Plattform, die SIEM, SOAR, Threat Intelligence und Identitäts-Bedrohungserkennung mit agentenbasierter KI vereint. Durch die Konsolidierung der Kernfunktionen des SOC in einer einzigen Konsole erhöht die Einführung den Wettbewerbsdruck auf MDR-Anbieter, sich durch Integrationen, Reaktionsabläufe und Servicetiefe zu differenzieren.

- Dezember 2025: Arctic Wolf übernahm einen europäischen Anbieter von Managed Detection and Response für 180 Millionen USD, um ein Security Operations Center in Frankfurt aufzubauen, das auf die NIS2-Compliance-Anforderungen abgestimmt ist. Der Deal stärkt die regionale Leistungserbringung und die Datenresidenzposition für europäische Kunden und verschärft zugleich den Wettbewerb um lokale Analystentalente.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus ausgelagerten, abonnementbasierten SOC-Fähigkeiten, die kontinuierliches Monitoring, Alarm-Triage, Bedrohungsuntersuchung und geführte Reaktion für Kundenumgebungen bieten, in der Regel über cloud-fähige Plattformen und Remote-Sicherheitsteams.

Ausgeschlossen: einmalige Cybersicherheitsberatungen, Audits und Testprojekte, die kein laufendes Monitoring und keine Vorfallsbearbeitung umfassen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Servicetyp

- Managed Detection and Response (MDR)

- Incident Response und Threat Hunting

- Sicherheitsüberwachung und Protokollverwaltung

- Sonstige Servicetypen

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Regierung und öffentlicher Sektor

- Einzelhandel und E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- VAE

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research begann mit öffentlichen Ankerpunkten, die den tatsächlichen Nachfragepool für SOCaaS erklären, statt allgemeiner Cybersicherheitsbudgets. Wir nutzten Quellen wie das NIST Cybersecurity Framework, CISA-Advisories, MITRE-ATT&CK-Updates und öffentliche Zusammenfassungen von Vorfallsmeldungen, um zu verfolgen, wie sich die Erwartungen an Erkennung und Reaktion verändern.

Wir prüften außerdem Material von Behörden und Regulierungsstellen, einschließlich der SEC-Leitlinien zur Offenlegung von Cybervorfällen, ENISA-Veröffentlichungen zur Bedrohungslandschaft und öffentlichen Beschaffungsportalen, um Adoptionsmuster und Budgetsignale nach Region zu identifizieren. Unternehmensberichte, Notizen zu Ergebnistelefonkonferenzen und Investorenpräsentationen wurden anschließend genutzt, um zu überprüfen, wie Managed Detection and Response, SIEM-Betrieb und 24/7-Monitoring gebündelt und bepreist werden. Bei Bedarf verwiesen wir auf kostenpflichtige Unternehmensfinanzdatenbanken und Patentdaten, um die Anbieterabdeckung und Produktausrichtung zu prüfen. Diese Desk-Research-Quellen sind beispielhaft, und wir überprüften zusätzliche öffentliche Dokumente, um Annahmen zu erfassen, zu validieren und zu klären.

Primäre Interviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich als SOCaaS verkauft wird, wie Verträge abgegrenzt sind und welche Preiseinheiten über verschiedene Kundengrößen hinweg am häufigsten vorkommen. Wir sprachen mit Dienstanbietern, Vertriebspartnern und Sicherheitsverantwortlichen von Unternehmen in APAC, EMEA und Amerika und nutzten anschließend Nachverfolgungsprüfungen, um Lücken bei Co-Managed-Modellen, Service-Level-Erwartungen und Verlängerungsverhalten zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 39 % | EMEA: 34 % |

| Kleinere Anbieter: 20 % | Manager: 49 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte über einen Top-down-Ansatz, bei dem die Nachfrage nach Cybersicherheit und Managed-Security-Services anhand von Signalen zu IT-Ausgaben der Unternehmen, dem Durchdringungsgrad von Security-Outsourcing und dem Anteil, der auf kontinuierliches SOC-Monitoring und -Reaktion entfällt, rekonstruiert wird. Nachdem der Nachfragepool gebildet war, testeten wir ihn mit selektiven Bottom-up-Näherungen, wie stichprobenartig erhobenen Vertragswerten nach Kundengröße, der typischen Anzahl überwachter Seats oder Endpunkte sowie verfügbaren Umsatzangaben von Dienstanbietern.

Zu den wichtigsten Eingaben des Modells zählen das beobachtete Wachstum des Volumens von Sicherheitswarnungen, die durch Audit-Zyklen bedingte Einführung von 24/7-Monitoring-Anforderungen, die Verschiebung von On-Premise-SIEM-Betrieb hin zu Managed-Detection-and-Response-Abonnements, die durchschnittliche Vertragslaufzeit und Verlängerungszyklen sowie der regionale Mix basierend auf der Unternehmenspräsenz und der Cloud-Adoption. Fehlte ein Bottom-up-Datenpunkt für ein Land oder Segment, verwendeten wir Proxy-Indikatoren wie Unternehmensanzahl-Bänder, Wachstum der Cloud-Workloads und Knappheit an Sicherheitspersonal, und normalisierten die Annahmen anschließend anhand des Interview-Feedbacks.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Trendprüfungen zur Intensität von Sicherheitsvorfällen, regulierungsgetriebener Compliance-Aktivität und der erwarteten Preisentwicklung für Monitoring- und Reaktionspakete. Die endgültige Prognose wurde anschließend angepasst, wo der Expertenkonsens auf ein langsameres Wachstum in bestimmten regulierten Sektoren hinwies oder auf eine schnellere Akzeptanz, wo die interne SOC-Personalgewinnung durchgängig eingeschränkt ist.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Marktsignale geprüft, einschließlich des Wachstums von Managed-Security-Services, Einstellungstrends bei SOC-Analysten und veröffentlichter Häufigkeitsmuster von Cybervorfällen; anschließend werden Abweichungen vor der Freigabe untersucht. Zeigt eine Region oder ein Jahr einen starken Anstieg, überprüfen wir erneut das Timing der Währung, die Grenzen des Vertragsumfangs und ob Co-Managed-Services konsistent erfasst wurden.

Die Ergebnisse durchlaufen eine mehrstufige Analystenprüfung, einschließlich Peer-Prüfungen der Annahmen, Sensitivitätstests zu Preisgestaltung und Durchdringung sowie Konsistenzprüfungen über Regionen hinweg. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Verschiebungen, sprunghafte Veränderungen bei der Häufigkeit von Datenschutzverletzungen oder ein klarer Wandel in der SOCaaS-Paketierung. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Security Operation Center as a Service mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für SOCaaS können weit voneinander abweichen, da die Abgrenzung zwischen SOCaaS, breiteren Managed-Security-Services und angrenzenden Tools nicht einheitlich gezogen wird, und da sich auch Basisjahre und das Timing der Währung unterscheiden. Unterschiede darin, was als vollständig verwaltet gegenüber Co-Managed-Service behandelt wird, sowie darin, wie Anbieterumsätze auf Regionen verteilt werden, können die Gesamtsumme ebenfalls verändern.

Durch die Verfolgung von Vertragsumfang-Einheiten wie überwachten Endpunkten und Protokollvolumen und die anschließende Aktualisierung gemeinsamer Annahmen mit Primärprüfungen hält Mordor Intelligence die SOCaaS-Umsätze auf kontinuierliches Monitoring und die Erbringung von Incident-Response beschränkt, statt eigenständige Beratung oder allgemeines Cybersicherheits-Outsourcing einzubeziehen. Einige Studien gehen von älteren Basisjahreswerten aus und wenden dann aggressive CAGR-Bandbreiten an, während andere breitere Kategorien wie MDR-Plattformen oder allgemeine Managed Services einbeziehen, was die Gesamtsummen aufblähen kann. Auch die Methoden zur Preisentwicklung unterscheiden sich, da einige Modelle einen linearen ASP-Anstieg annehmen, während unser Ansatz Verlängerungszyklen und den Service-Level-Mix nutzt, um die Preisentwicklung realistischer anzupassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,77 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 8,42 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, und die Bereichsbeschreibung ist breit genug, um plattformgestützte Sicherheitsoperationen und angrenzende Managed-Security-Umsätze zu erfassen, die nicht immer mit der 24/7-SOC-Serviceerbringung verknüpft sind. |

| Branchenforschungsgruppe B | 7,42 Mrd. USD (2024) | Geht von einem kleineren Basisjahr aus und wendet Wachstum aus einem anderen Zeitfenster an, und die Segmentierungssprache mischt Präventions- und Erkennungsdienstpakete mit SOCaaS, was verändern kann, was als SOC-Betrieb im Vergleich zu allgemeinen Sicherheitsdiensten gezählt wird. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus der Wahl des Jahres, was als SOC-Betrieb im Vergleich zu angrenzenden Managed-Security-Paketen gezählt wird, und wie die Preisgestaltung durch Verlängerungen fortgeschrieben wird. Wird der Markt auf klare Betriebseinheiten und verifizierte Umfangsregeln zurückgeführt, ergibt sich eine wiederholbarere Gesamtsumme, die über Regionen und Kundengrößen hinweg abgestimmt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Security Operation Center as a Service im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 14,77 Milliarden, was die weitverbreitete Migration von interner Überwachung hin zu Managed-Detection-and-Response-Abonnements widerspiegelt.

Wie hoch ist die erwartete Wachstumsrate des Marktes für Security Operation Center as a Service bis 2031?

Der Sektor soll mit einer CAGR von 12,77 % wachsen und bis 2031 einen Gesamtwert von USD 26,93 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Implementierungen verzeichnen eine CAGR von 14,28 %, da sie Latenz- und Datenspeicherortanforderungen erfüllen und gleichzeitig cloudbasierte Analysen bereitstellen.

Warum übernimmt das Gesundheitswesen ausgelagerte Sicherheitsoperationen so schnell?

Ransomware-Angriffe auf elektronische Gesundheitsakten und vernetzte Medizingeräte nehmen zu und veranlassen Gesundheitsorganisationen, eine 24/7-Managed-Detection-and-Response-Abdeckung zu suchen, die interne Teams nicht aufrechterhalten können.

Wie beeinflussen Datensouveränitätsgesetze die Anbieterauswahl?

Vorschriften in der Europäischen Union, Indien und China erfordern eine lokale Protokollverarbeitung und begünstigen Anbieter mit landeseigenen Sicherheitsbetriebszentren oder regionalen Partnerschaften.

Was unterscheidet Incident Response und Threat Hunting von der grundlegenden verwalteten Erkennung?

Proaktives Threat Hunting umfasst hypothesengesteuerte Suchen nach verborgenen Angreifern, während Incident-Response-Retainer Expertenhilfe bei der Eindämmung und Forensik bieten; beide Dienste erzielen höhere Preise, reduzieren jedoch die Kosten von Sicherheitsverletzungen.

Seite zuletzt aktualisiert am: