Marktgröße und Marktanteil für KI-gestützte Sicherheitsanalystenplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

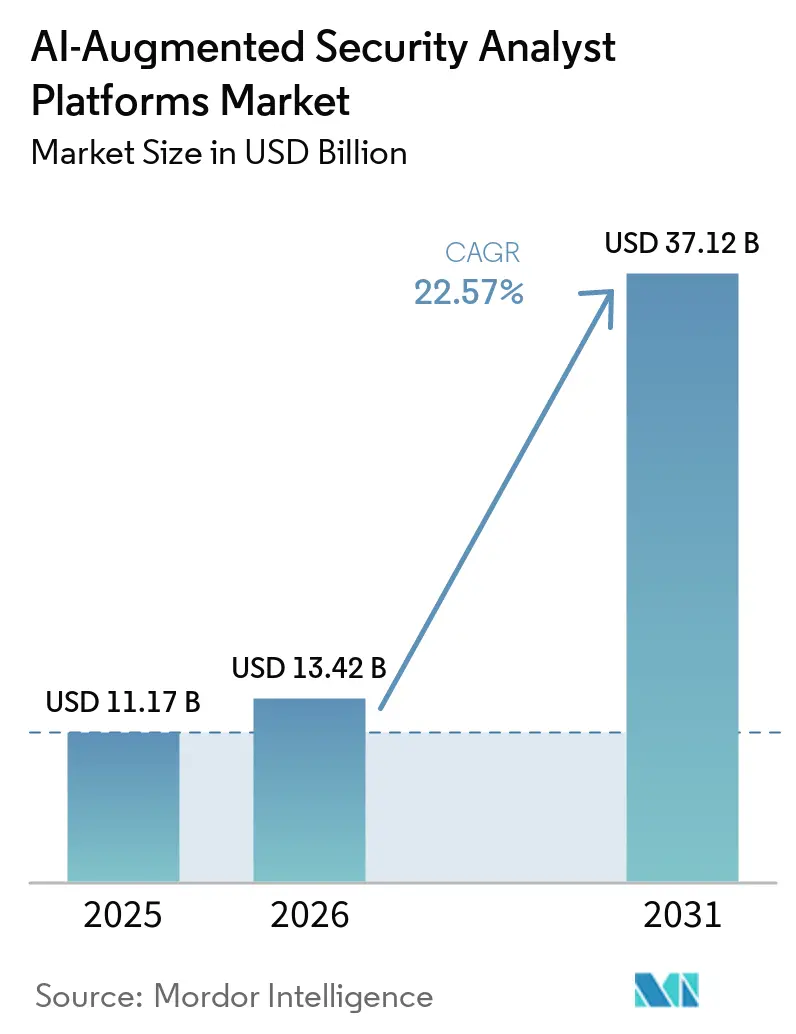

| Marktgröße (2026) | 13.42 Milliarden US-Dollar |

| Marktgröße (2031) | 37.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-gestützte Sicherheitsanalystenplattformen von Mordor Intelligence

Die Marktgröße für KI-gestützte Sicherheitsanalystenplattformen wird voraussichtlich von 11,2 Milliarden USD im Jahr 2025 auf 13,4 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 22,6 % über den Zeitraum 2026–2031 voraussichtlich 37,1 Milliarden USD erreichen. Die Expansion des Marktes für KI-gestützte Sicherheitsanalystenplattformen spiegelt eine einfache betriebliche Realität wider: Unternehmen betreiben heute umfangreiche Sicherheits-Stacks, doch Analystenteams haben nach wie vor Schwierigkeiten, Signale aus Cloud-, Endpunkt-, Netzwerk-, Identitäts- und Betriebsumgebungen rechtzeitig zu verknüpfen. Das Kaufverhalten im Markt für KI-gestützte Sicherheitsanalystenplattformen verlagert sich ebenfalls hin zu umfassenderen Plattformen, da die Konsolidierung von Anbietern zu einer direkten Reaktion auf die Ausbreitung von Tools, die steigende Integrationsbelastung und die Kosten für den Wechsel von Analysten zwischen zu vielen Konsolen geworden ist. 45 % der Organisationen haben im Jahr 2025 und 2026 aktiv Cybersicherheitsanbieter konsolidiert. Regulierung schafft eine weitere Nachfrageschicht im Markt für KI-gestützte Sicherheitsanalystenplattformen, da DORA seit dem 17. Januar 2025 angewendet wird, die NIS2-Durchsetzung die Compliance-Lücke vergrößert hat und der EU-KI-Act Käufer dazu veranlasst, Nachvollziehbarkeit, Datensouveränität und Nachweiserbringung in regulierten Umgebungen zu priorisieren. Die Wettbewerbsrichtung des Marktes für KI-gestützte Sicherheitsanalystenplattformen entwickelt sich von einfacher Automatisierung hin zu agentischer Untersuchung, bei der Anbieter hinsichtlich Schlussfolgerungsgeschwindigkeit, Workflow-Tiefe, Integrationsbreite und der Fähigkeit konkurrieren, manuellen Aufwand zu reduzieren, ohne den Personalbestand zu erhöhen. Die Chancen im Markt für KI-gestützte Sicherheitsanalystenplattformen sind dort am stärksten, wo Käufer souveräne Bereitstellungsmodelle, compliance-geführte Kontrollnachweise und praktische Möglichkeiten benötigen, um kleineren Teams, die keine vollständige Analystenbesetzung aufbauen können, fortschrittliche Sicherheitsoperationen zu ermöglichen.

Wichtigste Erkenntnisse des Berichts

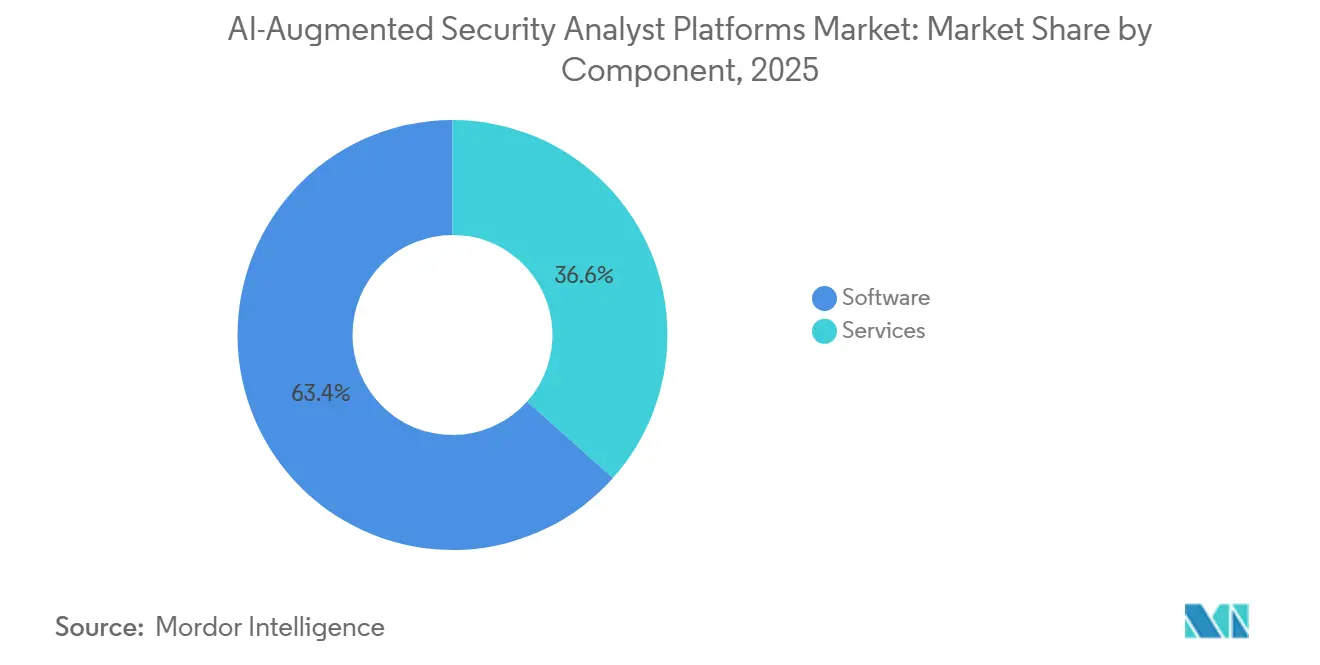

- Nach Komponente führte Software mit einem Anteil von 63,4 % am Markt für KI-gestützte Sicherheitsanalystenplattformen im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 23,7 % wachsen werden.

- Nach Anwendung hielt Bedrohungserkennung und Alarmverwaltung im Jahr 2025 einen Anteil von 21,2 %, während Exposition Management und Sicherheitslagenanalyse bis 2031 voraussichtlich mit einem CAGR von 23,9 % wachsen wird.

- Nach Bereitstellung entfiel auf die Cloud im Jahr 2025 ein Anteil von 56,1 %, während Hybrid bis 2031 voraussichtlich den höchsten CAGR von 24,0 % verzeichnen wird.

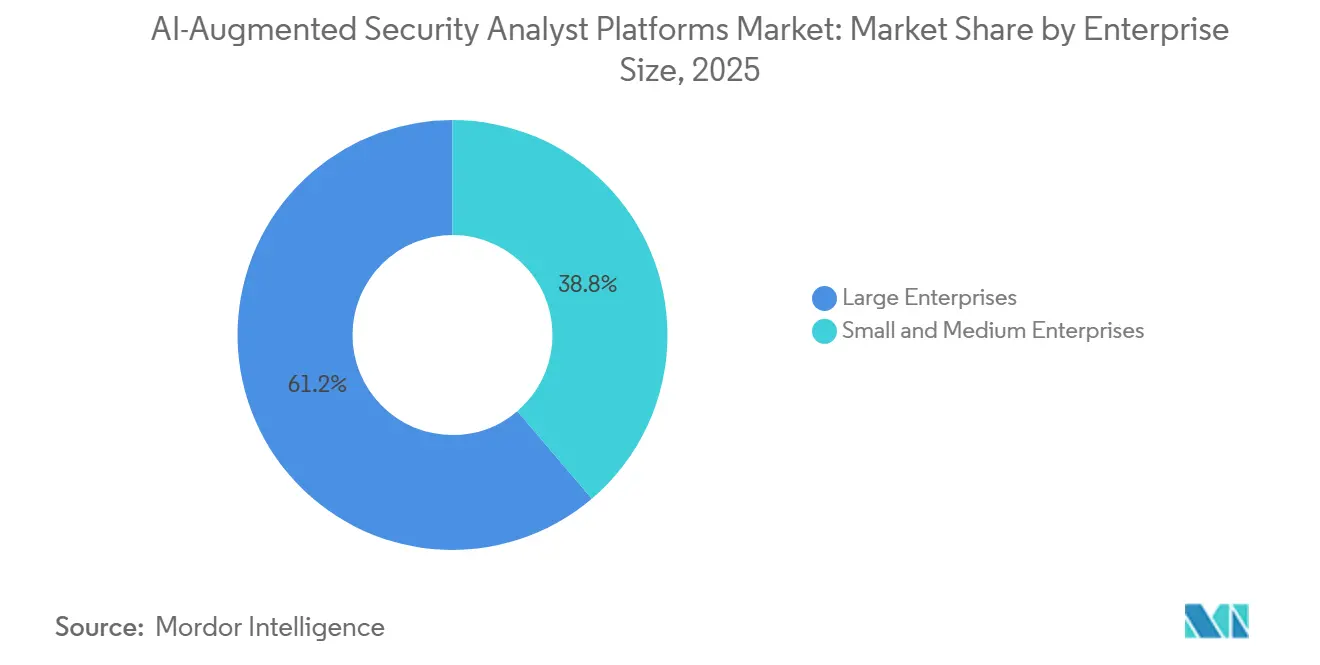

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,2 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 24,1 % wachsen werden.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Anteil von 17,1 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 24,2 % wachsen werden.

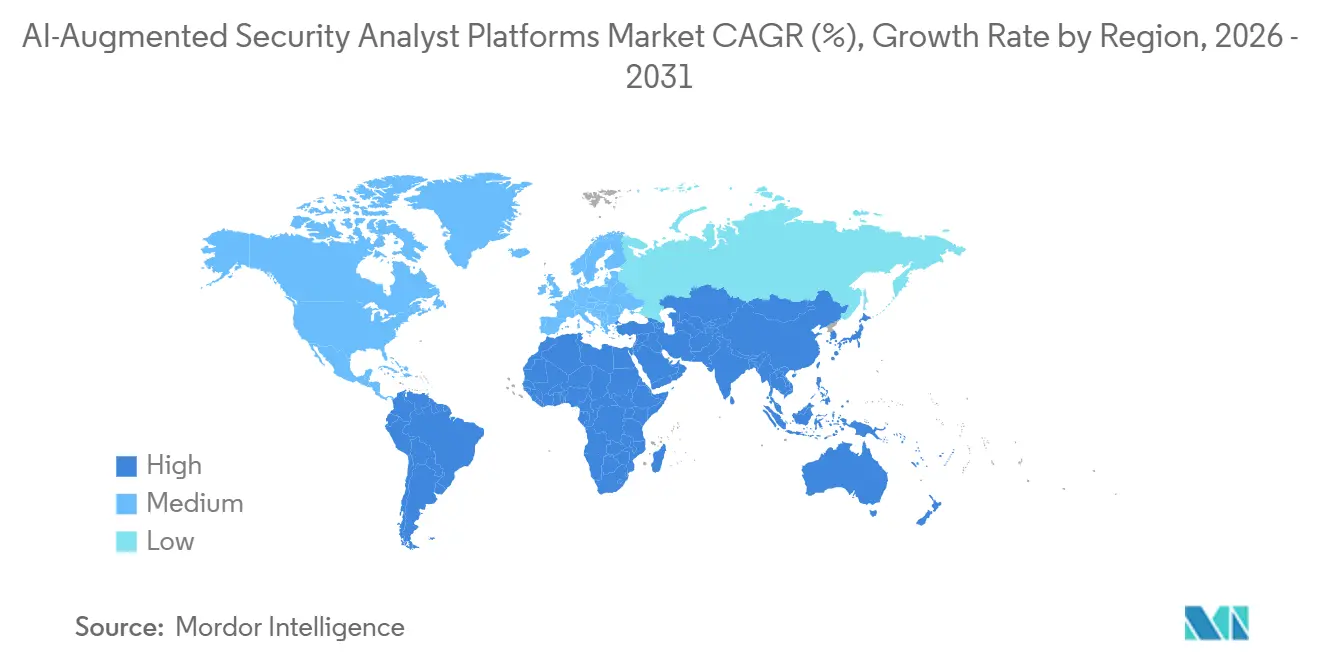

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,1 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 24,3 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-gestützte Sicherheitsanalystenplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Alarmvolumina in hybriden Sicherheits-Stacks | +4.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an erfahrenen Sicherheitsanalysten | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Unternehmensnachfrage nach KI-gestützter Triage und Untersuchung | +3.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von SIEM-, SOAR-, XDR- und UEBA-Workflows | +3.1% | Nordamerika, Europa und asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Höhere Ausgaben für autonome Reaktion in regulierten Branchen | +2.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an kontinuierlicher 24/7-Bedrohungssuche zu niedrigeren Stückkosten | +1.9% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Alarmvolumina in hybriden Sicherheits-Stacks

Der Markt für KI-gestützte Sicherheitsanalystenplattformen profitiert von einem direkten Missverhältnis zwischen dem Wachstum der Alarme und der Kapazität der Analysten in hybriden Umgebungen. Sicherheitsteams arbeiten heute in Cloud-, On-Premises- und Betriebstechnologie-Umgebungen, in denen Telemetriedaten über zu viele Systeme verteilt sind, als dass eine manuelle Überprüfung noch effektiv wäre. Dieses Problem ist gravierender, wenn Angriffe auf jeder Ebene schwache Signale hinterlassen, da diese Signale oft erst nach der Korrelation über Endpunkt-, Netzwerk-, Identitäts- und Workload-Daten hinweg nützlich werden. Anbieter reagieren darauf, indem sie SIEM- und XDR-Funktionen in einheitlichen Betriebsschichten zusammenführen und so die durch isolierte Produkte und separate Untersuchungspfade verursachten Verzögerungen reduzieren. Organisationen, die KI und Sicherheitsautomatisierung einsetzen, identifizieren und eindämmen Sicherheitsverletzungen 98 Tage schneller als solche, die manuelle Methoden verwenden, während die durchschnittlichen Einsparungen bei Sicherheitsverletzungen 2,2 Millionen USD pro Vorfall erreichen, was dem Markt für KI-gestützte Sicherheitsanalystenplattformen einen klaren kostenbasierten Nachfrageauslöser liefert.[1]Fortinet, "Cybersecurity Trends 2026, Defending Against Agentic and AI Threats," Fortinet, fortinet.com

Anhaltender Mangel an erfahrenen Sicherheitsanalysten

Der Markt für KI-gestützte Sicherheitsanalystenplattformen wird auch durch einen Mangel gestützt, der nicht mehr nur auf die Personalstärke beschränkt ist. Das Problem konzentriert sich nun auf die Tiefe der Fähigkeiten: Viele Organisationen können zwar Personal einstellen, finden aber immer noch nicht genug erfahrene Mitarbeiter, um Vorfälle auf dem erforderlichen Niveau zu untersuchen. Im Jahr 2026 zeigte die Forschung, dass 27 % der Organisationen Sicherheitsverletzungen erlebt hatten, die direkt auf Lücken in der Belegschaftskompetenz zurückzuführen waren, und dass die Einhaltung regulatorischer Vorschriften ein starker Einstellungstreiber war. Der Mangel ist besonders bei Führungspositionen sichtbar, wo lange Erfahrungsanforderungen die Einstellung verlangsamen und die Kosten für den Aufbau eines reifen internen Sicherheitsbetriebsteams erhöhen. Deshalb zieht der Markt für KI-gestützte Sicherheitsanalystenplattformen Käufer an, die möchten, dass Nachwuchsanalysten mit größerer Tiefe, Konsistenz und weniger Abhängigkeit von knappem erfahrenem Personal arbeiten.

Steigende Unternehmensnachfrage nach KI-gestützter Triage und Untersuchung

Der Markt für KI-gestützte Sicherheitsanalystenplattformen geht über die grundlegende Automatisierung hinaus, da veraltete Alarmierungsmodelle nicht mehr mit der Geschwindigkeit und dem Volumen moderner Sicherheitsoperationen Schritt halten können. Käufer wünschen sich zunehmend Triage- und Untersuchungsschichten, die Beweise klassifizieren, priorisieren und zusammenstellen können, bevor ein Analyst in den Workflow eintritt. Der Entwurf zeigt, dass in vollständig betrieblichen Konfigurationen weniger als 2 % der Alarme möglicherweise an einen leitenden Analysten eskaliert werden müssen, was die Personalannahmen für Unternehmenssicherheitsteams grundlegend verändert. Ein führender Anbieter verstärkte diese Richtung im Juni 2026 mit dem Start von Purple AI Agentic Investigation für alle Kunden und brachte Zero-Click-Untersuchungen, die ohne manuelle Einleitung erkennen, untersuchen, verifizieren und reagieren. Ein weiterer führender Anbieter fügte im Juni 2026 native Unterstützung für Frontier-KI-Modelle auf seiner gesamten Plattform hinzu, was zeigt, dass der Markt für KI-gestützte Sicherheitsanalystenplattformen nun ebenso sehr auf Schlussfolgerungsfähigkeit wie auf Erkennungstiefe konkurriert.[2]SentinelOne, "SentinelOne Opens Purple AI Agentic Investigation to All Customers," SentinelOne, sentinelone.com

Konsolidierung von SIEM-, SOAR-, XDR- und UEBA-Workflows

Der Zusammenbruch alter Produktgrenzen zwischen SIEM, SOAR, XDR und UEBA verändert den Markt für KI-gestützte Sicherheitsanalystenplattformen grundlegend. Unternehmen betrachten separate Tools zunehmend als Quelle von Kosten, betrieblichen Verzögerungen und Datenfragmentierung und nicht als Zeichen einer Best-of-Breed-Strategie. Ein führender Anbieter zitierte Daten, die zeigen, dass 45 % der Organisationen aktiv Cybersicherheitsanbieter konsolidieren, was den Wandel hin zu integrierten Plattformen unterstützt.[3]CrowdStrike, "CrowdStrike Unveils Falcon Next-Gen SIEM Support for Microsoft Defender for Endpoint," CrowdStrike, crowdstrike.com Ein weiterer führender Anbieter stärkte diesen Trend im März 2026 durch die Hinzufügung von Next-Gen-SIEM-Unterstützung für Microsoft Defender for Endpoint, sodass Kunden den Betrieb modernisieren können, ohne einen weiteren Endpunktsensor hinzuzufügen. Infolgedessen verlagert sich die Beschaffung im Markt für KI-gestützte Sicherheitsanalystenplattformen hin zu Plattformökonomie, bei der Gesamtbetriebskosten und Analysteneffizienz nun genauso wichtig sind wie die Tiefe der Produktfunktionen.[4]Palo Alto Networks, "The Frontier AI SOC Has Arrived," Palo Alto Networks, paloaltonetworks.com

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Modellerklärbarkeit bei risikoreichen Sicherheitsentscheidungen | -1.9% | Global, mit erhöhter Besorgnis in EU-regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit veralteten Sicherheitstools | -1.6% | Global, ausgeprägt in Großunternehmen mit veralteter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Datensouveränität und Datenschutzbeschränkungen bei Trainingsdaten | -1.3% | EU, Südostasien und asiatisch-pazifische Märkte mit Datenlokalisierungsgesetzen | Mittelfristig (2–4 Jahre) |

| Vertrauensdefizit gegenüber KI-gesteuerten Falschpositiven und autonomen Aktionen | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Modellerklärbarkeit bei risikoreichen Sicherheitsentscheidungen

Der Markt für KI-gestützte Sicherheitsanalystenplattformen stößt an eine reale Grenze, wenn KI-Empfehlungen geschäftskritische Systeme oder den Benutzerzugang betreffen. Regulierte Organisationen benötigen Entscheidungen, die gemäß Regeln, die eine klare Verantwortlichkeit für Sicherheitsmaßnahmen erfordern, erklärt, überprüft und verteidigt werden können. Das macht es schwieriger, vollständig autonome Reaktionen in Bereichen einzuführen, in denen eine falsche Isolierungsmaßnahme oder Zugangssperre den Produktionsbetrieb, die Compliance oder den Kundendienst stören könnte. Der EU-KI-Act erhöht diese Anforderungen weiter, indem er verlangt, dass Hochrisikosysteme, die personenbezogene Daten verarbeiten, gemäß Artikel 12 Protokolle aufbewahren und die Rückverfolgbarkeit sicherstellen, wodurch die Dokumentationserwartungen für Anbieter und Käufer steigen. Anbieter versuchen, die Lücke mit agentischen Workflows zu schließen, die Untersuchungsschritte und Beweisketten zeigen, aber der Markt für KI-gestützte Sicherheitsanalystenplattformen wird bei der vollständigen Autonomie noch eine langsamere Einführung verzeichnen, bis sich die Erklärbarkeitsstandards stärker gefestigt haben.

Integrationskomplexität mit veralteten Sicherheitstools

Der Markt für KI-gestützte Sicherheitsanalystenplattformen verlangsamt sich auch dort, wo Käufer eine große Basis älterer SIEM-, Regelwerk- und Workflow-Investitionen tragen. Viele Unternehmensumgebungen verwenden noch immer Tools, die über mehrere Technologiezyklen hinweg erworben wurden, und diese Produkte wurden nicht dafür entwickelt, Schemata, Formate oder APIs mit KI-nativen Betriebsschichten zu teilen. Die Migration ist daher nicht nur eine Datenbewegung; sie erfordert oft die Neuerstellung von Erkennungsinhalten, Reaktions-Playbooks und Analysten-Workflows, bevor die neue Plattform die Betriebslast tragen kann. Ein Anbieter adressierte einen Teil dieses Problems im März 2026 mit einem Abfrageübersetzungsagenten in seinem Next-Gen-SIEM, aber die Funktion reduziert in erster Linie die Syntaxreibung und nicht die umfassendere Schema- und Prozessbelastung. Dies hält den Markt für KI-gestützte Sicherheitsanalystenplattformen davon ab, für alle Käufer im gleichen Tempo voranzuschreiten, insbesondere in mittelgroßen Unternehmen und Behördenumgebungen mit engeren Budgets und schlankeren IT-Teams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum erweitert den Wert über den anfänglichen Softwarekauf hinaus

Software hielt im Jahr 2025 einen Anteil von 63,4 % am Markt für KI-gestützte Sicherheitsanalystenplattformen, was bestätigt, dass die erste Kaufbewegung weiterhin auf Plattformabonnements und Kernproduktlizenzen ausgerichtet ist. KI-gestützte SIEM-, XDR- und Bedrohungsintelligenz-Tools bleiben die primären kommerziellen Einstiegspunkte, da Unternehmen es vorziehen, eine Plattform zu kaufen, bevor sie sich zu einer tiefgreifenden Prozessneugestaltung verpflichten. Der Softwarevorsprung spiegelt auch wider, wie Käufer die Kategorie einrahmen, da Plattformabdeckung, Telemetrieintegration und Untersuchungsfähigkeit in der Regel vor den operativen Supportschichten bewertet werden. Dennoch wird der Markt für KI-gestützte Sicherheitsanalystenplattformen nicht mehr ausschließlich durch Software definiert, da Dienstleistungen an Gewicht gewinnen, wobei die Bereitstellungsreife die größte Herausforderung darstellt.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 23,7 % wachsen, was sie zur am schnellsten wachsenden Komponente des Marktes für KI-gestützte Sicherheitsanalystenplattformen macht. Dieses Tempo spiegelt die praktische Arbeit wider, die nach dem Kauf erforderlich ist, einschließlich Feinabstimmung, Playbook-Entwicklung, Modellkalibrierung, Prozessausrichtung und laufender Optimierung. Der Entwurf verknüpft dieses Muster auch mit der Tiefe der Fähigkeiten, da viele Organisationen fortschrittliche Plattformen leichter kaufen als intern operationalisieren können. Eine im März 2026 veröffentlichte Studie ergab, dass 60 % der Organisationen Kompetenzlücken – und nicht einfache Personalengpässe – als ihre größte Cybersicherheitsherausforderung identifizierten, was die Nachfrage nach externer Implementierung und verwaltetem Support unterstützt. Das Ergebnis ist ein Komponentenmix, bei dem sich der Markt für KI-gestützte Sicherheitsanalystenplattformen von der Ersteinführungsphase hin zu einem stärker dienstleistungsgeführten Betriebsmodell entwickelt.

Nach Anwendung: Exposition Management gewinnt an Bedeutung, da die Erkennung reifer wird

Bedrohungserkennung und Alarmverwaltung machten im Jahr 2025 21,2 % der Marktgröße für KI-gestützte Sicherheitsanalystenplattformen aus, was zeigt, dass die Erkennung der am stärksten etablierte Anwendungsbereich bleibt. Dieser Vorsprung resultiert aus der Reife der installierten Basis, da Unternehmen KI-gestützte Erkennungs-Workflows länger finanziert haben als jede andere Anwendungsgruppe in der Kategorie. Das Segment ist nach wie vor wichtig, da Alarmtriage und Ereigniskorrelation den täglichen Betriebskern vieler Sicherheitsteams bilden. Gleichzeitig zeigt der Markt für KI-gestützte Sicherheitsanalystenplattformen eine klare Verlagerung der Grenzausgaben hin zu präventionsorientierten Workflows statt nur zu schnelleren Reaktionen.

Exposition Management und Sicherheitslagenanalyse wird bis 2031 voraussichtlich mit einem CAGR von 23,9 % wachsen, was es zur am schnellsten wachsenden Anwendung im Markt für KI-gestützte Sicherheitsanalystenplattformen macht. Diese Verlagerung zeigt, dass reife Käufer nun die Angriffsfläche reduzieren und ausnutzbare Lücken identifizieren möchten, bevor sie zu aktiven Vorfällen werden. Ein Anbieter bewegte sich im April 2026 in diese Richtung mit Wayfinder Frontier AI Services, das Anthropics Claude Opus 4.7 mit erfahrenen Sicherheitsexperten für die kontinuierliche Entdeckung von Angriffsflächen und geführte Behebung kombinierte. Dasselbe Nachfragemuster unterstützt Vorfallsuntersuchung, Reaktionsunterstützung, Orchestrierung und Bedrohungssuche, insbesondere dort, wo kleinere Teams eine tiefere Abdeckung ohne zusätzliche leitende Analysten benötigen. Insgesamt weitet sich die Anwendungsnachfrage im Markt für KI-gestützte Sicherheitsanalystenplattformen von der Alarmbearbeitung auf Lage, Exposition und geführte Maßnahmen aus.

Nach Bereitstellung: Hybridwachstum spiegelt Anforderungen an Souveränität und Kontrolle wider

Die Cloud erfasste im Jahr 2025 einen Anteil von 56,1 % und bleibt damit das führende Bereitstellungsmodell im Markt für KI-gestützte Sicherheitsanalystenplattformen. SaaS-Ökonomie, nativer Cloud-Telemetriezugang und verbrauchsbasierte Preisgestaltung unterstützen die anhaltende Stärke der Cloud-Bereitstellung. Cloud bleibt auch attraktiv, weil viele Käufer eine schnellere Einführung, einfachere Upgrade-Zyklen und eine einfachere Integration mit Multi-Cloud-Workloads wünschen. Dennoch werden die Bereitstellungsentscheidungen im Markt für KI-gestützte Sicherheitsanalystenplattformen zunehmend segmentiert, da regulatorische und Datenlokalisierungsanforderungen wachsen.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 24,0 % wachsen, was sie zur am schnellsten wachsenden Option im Markt für KI-gestützte Sicherheitsanalystenplattformen macht. Dieses Muster scheint dem allgemeinen Trend zu Cloud-nativen Architekturen entgegenzulaufen, erfüllt jedoch die Bedürfnisse regulierter Käufer, bei denen einige Protokollklassen die lokalen Rechtsgebiete nicht verlassen dürfen. Die On-Premises-Bereitstellung bleibt daher für Regierungsbehörden, Verteidigungsauftragnehmer und Finanzinstitute wichtig, die eine engere Kontrolle darüber benötigen, wo sensible Daten gespeichert werden. Zwei führende Anbieter reagierten im Juni 2026 auf diesen Bedarf mit Sovereign Cortex mit T Security, einem Modell, das für regulierte europäische Sektoren entwickelt wurde und auf Souveränitätskontrollen ausgerichtet ist. Das wahrscheinliche Ergebnis ist, dass der Markt für KI-gestützte Sicherheitsanalystenplattformen weiterhin Architekturen bevorzugen wird, bei denen sensible Protokolle lokal verbleiben, während KI-Inferenz und breitere Workflow-Koordination in verwalteten Umgebungen laufen.

Nach Unternehmensgröße: KMU-Einführung steigt, da Bereitstellungsmodelle einfacher zu nutzen werden

Großunternehmen hielten im Jahr 2025 einen Anteil von 61,2 % und sind damit die primäre Umsatzbasis im Markt für KI-gestützte Sicherheitsanalystenplattformen. Sie verfügen über das Budgetvolumen, die betriebliche Komplexität und das Compliance-Risiko, das umfangreiche Plattformkäufe und lange Bereitstellungsprogramme rechtfertigt. Sie profitieren auch am meisten von der Konsolidierung, da große Umgebungen die höchste Strafe für Tool-Überschneidungen, Kontextwechsel und Workflow-Duplizierung tragen. Dies erklärt, warum der Markt für KI-gestützte Sicherheitsanalystenplattformen den größten aktuellen Wert aus Unternehmenskäufern mit reifen Sicherheitsoperationen ableitet.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 24,1 % wachsen, was sie zum am schnellsten wachsenden Segment im Markt für KI-gestützte Sicherheitsanalystenplattformen macht. Verwaltete Bereitstellungsmodelle, geringere Einstiegshürden, Erwartungen der Cyberversicherung und die zunehmende Nutzung kleinerer Unternehmen als Lieferketteneinstiegspunkte in größere Organisationen unterstützen das Wachstum hier. Ein Anbieter erweiterte seine KMU-Reichweite im September 2025 über Amazon Business Prime, indem er Falcon Go als Mitgliedervorteil anbot, was die Einführungshürden für kleinere Organisationen senkte. Der Entwurf verknüpft den KMU-Schwung auch mit ISO- und CMMC-bezogenen Compliance-Erwartungen, die Käufer dazu drängen, eine formalere Kontrollabdeckung nachzuweisen, ohne große interne Teams aufzubauen. Infolgedessen wird der Markt für KI-gestützte Sicherheitsanalystenplattformen für Organisationen leichter zugänglich, denen bisher die Personaltiefe fehlte, um fortschrittliche Sicherheitsoperationen eigenständig zu betreiben.

Nach Endnutzerbranche: Gesundheitswachstum übertrifft eine weiterhin starke BFSI-Basis

BFSI hielt im Jahr 2025 einen Anteil von 17,1 % und ist damit die größte Endnutzergruppe im Markt für KI-gestützte Sicherheitsanalystenplattformen. Der Vorsprung des Sektors spiegelt hohe Compliance-Dichte, hochwertige Daten und eine lange Geschichte von Sicherheitsausgaben bei Banken, Versicherern und Finanzinfrastrukturanbietern wider. Käufer in diesem Segment stehen auch unter starkem Druck, Resilienz nachzuweisen, Prüfpfade zu erhalten und schneller auf Vorfälle zu reagieren, die das Kundenvertrauen oder den regulatorischen Status beeinträchtigen könnten. Aus diesen Gründen bleibt der Markt für KI-gestützte Sicherheitsanalystenplattformen eng mit der BFSI-Nachfrage verbunden, auch wenn andere Branchen beschleunigen.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 24,2 % wachsen, was sie zur am schnellsten wachsenden Branche im Markt für KI-gestützte Sicherheitsanalystenplattformen macht. Der Entwurf verbindet dieses Wachstum mit der Verbreitung KI-gestützter klinischer Systeme, die Verhaltensangriffsflächen erweitern und gleichzeitig den Bedarf an nachvollziehbaren Zugangs- und Aktivitätsaufzeichnungen erhöhen. Regierung, öffentliche Verwaltung, Energie, Versorgungsunternehmen sowie IT und Telekommunikation bleiben bedeutende etablierte Branchen, während Fertigung, Einzelhandel, Logistik, Öl und Gas, Medien und Bildung weiterhin frühere Einführungsphasen durchlaufen. Die Europäische Bankenaufsichtsbehörde warnte im Juni 2026 auch, dass große Sprachmodelle, insbesondere Frontier-Modelle, das Cyberrisiko für europäische Banken erhöht hätten, indem sie die Entdeckung und Ausnutzung von Schwachstellen effizienter machten, was die strukturell hohe Nachfrage im Finanzdienstleistungsbereich aufrechterhält, auch wenn das Gesundheitswesen schneller wächst. Die Reserve Bank of India ergänzte den branchenspezifischen Nachfragefall im Juni 2026, indem sie vom Vorstand genehmigte KI-Risikobewertungen forderte, was zeigt, dass der regulierte Ausgabendruck über Europa hinaus in den asiatisch-pazifischen Raum ausgreift.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,1 % am Markt für KI-gestützte Sicherheitsanalystenplattformen und war damit der größte regionale Beitragszahler. Die Region profitiert von tiefen Unternehmens-Sicherheitsausgaben, einer dichten Präsenz von Plattformanbietern und einem politischen Umfeld, in dem die Kosten schwacher Cybersicherheitskontrollen steigen. Die Vereinigten Staaten bleiben das wichtigste Nachfragezentrum, da regulatorische Offenlegungsregeln, Erwartungen an die Lieferkettensicherheit und verteidigungsorientierte Compliance-Programme den Bedarf an stärkeren Betriebsplattformen erhöhen. Die Region hat auch eine hohe Konzentration hybrider Multi-Cloud-Umgebungen, und dieser Betriebskontext entspricht genau dem Kernproblem, das der Markt für KI-gestützte Sicherheitsanalystenplattformen lösen soll. In der Praxis bleibt Nordamerika das reifste Kaufumfeld, da Sicherheitsteams bereits weit genug fortgeschritten sind, um Plattformkonsolidierung, KI-gestützte Triage und Automatisierung im großen Maßstab zu rechtfertigen.

Europa bleibt der zweitgrößte regionale Markt für KI-gestützte Sicherheitsanalystenplattformen, wobei Deutschland, das Vereinigte Königreich und Frankreich die wichtigsten Nachfragezentren sind. Die Region zeichnet sich dadurch aus, dass Sicherheitskäufe nun stark durch die kombinierte Wirkung von NIS2, DORA und dem EU-KI-Act geprägt werden, die zusammen Erklärbarkeit, Nachprüfbarkeit und Souveränität zu zentralen Kriterien bei der Anbieterauswahl machen. Dies erzeugt ein compliance-geführtes Kaufmuster, das sich von Märkten unterscheidet, in denen die Erkennungsleistung allein das Hauptkriterium bleibt. Die Ankündigung von Sovereign Cortex mit T Security im Juni 2026 zeigt, wie sich der Markt für KI-gestützte Sicherheitsanalystenplattformen mit regionalisierten Bereitstellungsmodellen für das Gesundheitswesen, Finanzdienstleistungen, den öffentlichen Sektor und Käufer kritischer Infrastrukturen anpasst. Südamerika befindet sich noch in einer früheren Einführungsphase, wobei Brasilien und Argentinien Interesse zeigen, da regulatorische Ideen beginnen, sich europäischen Modellen anzunähern, obwohl Budgets und IT-Reife die Geschwindigkeit noch begrenzen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 24,3 % wachsen, was ihn zum am schnellsten wachsenden regionalen Band im Markt für KI-gestützte Sicherheitsanalystenplattformen macht. Das Wachstum wird durch die Expansion der Cloud-Infrastruktur, eine wachsende Basis digital aktiver Unternehmen und stärkere staatlich unterstützte Cybersicherheitsmandate in mehreren Märkten angetrieben. Indien ist ein wichtiger Auslösepunkt, da der Rahmen zum Schutz digitaler personenbezogener Daten und die Empfehlung der Reserve Bank of India vom Juni 2026 die Prüfung KI-bezogener Cyberrisiken im Finanzsektor verstärken. Südkorea und Japan durchlaufen fortgeschrittenere Einführungspfade, bei denen große Unternehmen KI-gestützte Sicherheitsbetriebsfähigkeiten im großen Maßstab aufbauen. Australien unterstützt eine stetige Upgrade-Nachfrage durch Programme des öffentlichen Sektors und der kritischen Infrastruktur, die mit dem Essential Eight Reifegradmodell verknüpft sind. Der Nahe Osten und Afrika wachsen von einer kleineren Basis aus, obwohl Saudi-Arabien und die Vereinigten Arabischen Emirate Greenfield-Nachfrage schaffen, da KI-Sicherheitsfähigkeiten Teil umfassenderer Agenden zur digitalen Transformation und nationalen Cybersicherheit werden.

Wettbewerbslandschaft

Der Markt für KI-gestützte Sicherheitsanalystenplattformen ist auf der breiten Plattformebene mäßig fragmentiert, bleibt jedoch sichtbar fragmentiert, wenn Spezialanbieter einbezogen werden. Microsoft, Palo Alto Networks und CrowdStrike bleiben zentral für die Wettbewerbsstruktur, da sie eine breite Produktreichweite mit großen Kundenstämmen, tiefem Telemetriezugang und der Fähigkeit kombinieren, fortschrittliche KI-Funktionen zu entwickeln oder zu integrieren. Gleichzeitig konkurrieren Anbieter wie Darktrace, Exabeam und Vectra AI weiterhin, indem sie sich auf engere operative Stärken konzentrieren, darunter selbstlernende KI-Modelle, Cloud-native SIEM-Positionierung und netzwerkgeführte Erkennung. Das bedeutet, dass der Markt für KI-gestützte Sicherheitsanalystenplattformen nicht wie eine Winner-takes-all-Kategorie funktioniert, da breite Platzhirsche und fokussierte Herausforderer unter unterschiedlichen Kaufprioritäten weiterhin gewinnen können. Käufer vergleichen daher nicht nur die Plattformbreite, sondern auch die Integrationsqualität, das KI-Workflow-Design, die Bereitstellungsflexibilität und den betrieblichen Aufwand nach dem Kauf.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass der Wettbewerb im Markt für KI-gestützte Sicherheitsanalystenplattformen sich hin zu agentischen Ökosystemen und offenem Workflow-Design verlagert. Ein Anbieter startete im März 2026 das Charlotte AI AgentWorks Ecosystem mit Partnern wie Amazon Web Services, Anthropic, NVIDIA und OpenAI und bot Kunden einen Weg, benutzerdefinierte Sicherheitsagenten innerhalb seiner Plattform zu erstellen und zu orchestrieren. Ein weiterer Anbieter erweiterte die Kategorie im April 2026 durch Wayfinder Frontier AI Services, das Frontier-Modellfähigkeiten mit verwalteten Expositionsoperationen und praktischer Behebungsunterstützung kombinierte. Ein dritter Anbieter bewegte sich im Juni 2026 auf der Schlussfolgerungsebene, indem er native Unterstützung für Frontier-KI-Modelle auf seiner gesamten Plattform hinzufügte, was signalisierte, dass der Modellzugang selbst Teil der Wettbewerbspositionierung geworden ist. Diese Schritte zeigen, dass der Markt für KI-gestützte Sicherheitsanalystenplattformen ebenso sehr durch Ökosystempartnerschaften und Workflow-Design wie durch traditionelle Erkennungsfunktionen geprägt wird.

Offene Architektur wird zu einer weiteren klaren Differenzierungslinie im Markt für KI-gestützte Sicherheitsanalystenplattformen, da Käufer modernisieren möchten, ohne alle bestehenden Kontrollen auf einmal zu ersetzen. Die Erweiterung der KI-Erkennung und -Reaktion eines Anbieters im Juni 2026 auf KI-Gateway-Partner wie Databricks, Google Cloud und Microsoft Azure veranschaulicht diesen Vorstoß hin zu breiterer Interoperabilität. Ein weiterer Anbieter signalisierte auch seine Absicht, der Entwicklung von Frontier-Modellen durch seine Teilnahme am OpenAI Daybreak Cyber Partner Program nahe zu bleiben, was die Bedeutung externer Modellpartnerschaften für die Glaubwürdigkeit der Kategorie widerspiegelt. Weißer Raum bleibt am stärksten bei souveränen Bereitstellungen, KMU-fokussierten Plattformen und Exposition-Management-Anwendungsfällen, die KI-gesteuerte Risikopfade abbilden. Der Wettbewerbsausblick deutet daher auf anhaltende Anteilsbewegungen hin, jedoch nicht auf einen Zusammenbruch um eine einzige Anbietergruppe, da der Markt weiterhin unterschiedliche Architekturen für unterschiedliche Sicherheitsbetriebsmodelle belohnt. In diesem Umfeld wird der Markt für KI-gestützte Sicherheitsanalystenplattformen wahrscheinlich weiterhin Plattformkonsolidierung mit Spezialisteninnovation in Einklang bringen, anstatt sich vollständig auf eine Struktur zu verlagern.

Marktführer im Bereich KI-gestützte Sicherheitsanalystenplattformen

-

Microsoft Corporation

-

Palo Alto Networks, Inc.

-

CrowdStrike, Inc.

-

SentinelOne, Inc.

-

Darktrace plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: CrowdStrike erweiterte Falcon KI-Erkennung und -Reaktion auf führende KI-Gateway-Partner, darunter Databricks, Google Cloud, JetStream Security, Kong, LiteLLM, Microsoft Azure und TrueFoundry, und etablierte die Falcon-Plattform als KI-Sicherheitskontrollebene mit domänenübergreifender Erkennung über Endpunkt, Identität, Cloud, SaaS und Drittanbieter-Datenquellen hinweg. Der Schritt positioniert CrowdStrike als Sicherheitsschicht für Unternehmens-KI-Bereitstellungen und nicht nur als Cybersicherheitstool.

- Juni 2026: Palo Alto Networks kündigte native Unterstützung für Frontier-KI-Modelle an, darunter Claude Sonnet 4.6, Claude Opus 4.8 und Gemini 3.5 Flash, auf der gesamten Cortex-Plattform, die XSIAM, AgentiX, XDR und Cloud abdeckt, und verbesserte damit die KI-Schlussfolgerungsgeschwindigkeit und -intelligenz in Sicherheitsbetriebsworkflows. Die Funktion trat in die private Vorschau ein, wobei die allgemeine Verfügbarkeit für Q4 FY26 angestrebt wird.

- Juni 2026: SentinelOne startete Purple AI Agentic Investigation für alle Kunden, führte Singularity Credits als einheitliche KI-Währung auf der gesamten Singularity-Plattform ein und ermöglichte Zero-Click-autonome Untersuchungen, die Bedrohungen mit Maschinengeschwindigkeit ohne menschliche Abhängigkeiten erkennen, untersuchen, verifizieren und darauf reagieren.

- April 2026: SentinelOne stellte Wayfinder Frontier AI Services vor, das Anthropics Claude Opus 4.7 mit SentinelOnes erfahrenen offensiven und defensiven Sicherheitsexperten für kontinuierliche, geheimdienstgeführte Entdeckung von Angriffsflächen, Priorisierung und geführte Behebung über die gesamte Angriffsfläche des Kunden hinweg kombiniert und das Wayfinder-Portfolio in proaktive, KI-beschleunigte Expositionsoperationen erweitert.

Berichtsumfang des globalen Marktes für KI-gestützte Sicherheitsanalystenplattformen

Der Markt für KI-gestützte Sicherheitsanalystenplattformen umfasst Software und Dienstleistungen, die künstliche Intelligenz in Sicherheitsoperationen integrieren, um die Fähigkeiten menschlicher Analysten zu verbessern. Diese Plattformen umfassen KI-gestützte SIEM- (Security Information and Event Management), XDR- (Extended Detection and Response) und Bedrohungsintelligenz-Lösungen, die automatisierte Erkennungs-, Untersuchungs- und Reaktionsunterstützung bieten. Sie sind darauf ausgelegt, Alarmmüdigkeit zu reduzieren, die Vorfallslösung zu beschleunigen und die allgemeine Sicherheitslage zu verbessern, indem menschliches Fachwissen durch maschinengesteuerte Erkenntnisse ergänzt wird.

Der Marktbericht für KI-gestützte Sicherheitsanalystenplattformen ist segmentiert nach Komponente (Software, [KI-gestützte SIEM-Plattformen, KI-gestützte XDR-Plattformen, KI-Bedrohungsintelligenz-Plattformen, Sonstige] und Dienstleistungen), Anwendung (Bedrohungserkennung und Alarmverwaltung, Vorfallsuntersuchung und Ursachenanalyse, Reaktionsunterstützung und Orchestrierung, Bedrohungssuche, Exposition Management und Sicherheitslagenanalyse), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Regierung und öffentliche Verwaltung, Industrielle Fertigung, Einzelhandel und E-Commerce, Transport und Logistik, Energie und Versorgungsunternehmen, Öl und Gas, IT und Telekommunikation, Medien und Unterhaltung, Bildungs- und Forschungseinrichtungen, Gesundheitswesen und Biowissenschaften, Banken, Finanzdienstleistungen und Versicherungen (BFSI) und sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | KI-gestützte SIEM-Plattformen |

| KI-gestützte XDR-Plattformen | |

| KI-Bedrohungsintelligenz-Plattformen | |

| Sonstige | |

| Dienstleistungen |

| Bedrohungserkennung und Alarmverwaltung |

| Vorfallsuntersuchung und Ursachenanalyse |

| Reaktionsunterstützung und Orchestrierung |

| Bedrohungssuche |

| Exposition Management und Sicherheitslagenanalyse |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Regierung und öffentliche Verwaltung |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Bildungs- und Forschungseinrichtungen |

| Gesundheitswesen und Biowissenschaften |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | KI-gestützte SIEM-Plattformen | |

| KI-gestützte XDR-Plattformen | |||

| KI-Bedrohungsintelligenz-Plattformen | |||

| Sonstige | |||

| Dienstleistungen | |||

| Nach Anwendung | Bedrohungserkennung und Alarmverwaltung | ||

| Vorfallsuntersuchung und Ursachenanalyse | |||

| Reaktionsunterstützung und Orchestrierung | |||

| Bedrohungssuche | |||

| Exposition Management und Sicherheitslagenanalyse | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Regierung und öffentliche Verwaltung | ||

| Industrielle Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Transport und Logistik | |||

| Energie und Versorgungsunternehmen | |||

| Öl und Gas | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Bildungs- und Forschungseinrichtungen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden KI-gestützte Sicherheitsanalystenplattformen bis 2031 erreichen?

Die Kategorie wird bis 2031 voraussichtlich 37,1 Milliarden USD erreichen, ausgehend von 13,4 Milliarden USD im Jahr 2026 bei einem CAGR von 22,6 %.

Warum konsolidieren Unternehmen Sicherheitstools in umfassendere Plattformen?

Die Ausbreitung von Tools hat Kosten, Analysten-Wechselzeiten und Integrationsbelastung erhöht, und 45 % der Organisationen konsolidierten in den Jahren 2025 und 2026 aktiv Cybersicherheitsanbieter.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Exposition Management und Sicherheitslagenanalyse wird voraussichtlich mit einem CAGR von 23,9 % wachsen, vor dem reiferen Segment Bedrohungserkennung und Alarmverwaltung.

Welche Käufer wachsen am schnellsten – Großunternehmen oder KMU?

Großunternehmen führen weiterhin den aktuellen Umsatz mit einem Anteil von 61,2 % im Jahr 2025 an, aber KMU wachsen schneller mit einem CAGR von 24,1 % bis 2031.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 24,3 % wachsen, unterstützt durch Cloud-Expansion, eine größere Basis digital aktiver Unternehmen und staatlich unterstützte Cybersicherheitsmandate.

Welche Endnutzerbranche führt derzeit die Einführung an, und welche wächst am schnellsten?

BFSI führte im Jahr 2025 mit einem Anteil von 17,1 %, während das Gesundheitswesen und die Biowissenschaften voraussichtlich das höchste Wachstum mit einem CAGR von 24,2 % bis 2031 verzeichnen werden.

Seite zuletzt aktualisiert am: