Tamanho e Participação do Mercado de Centro de Operações de Segurança (SOC) Autônomo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.77% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centro de Operações de Segurança (SOC) Autônomo por Mordor Intelligence

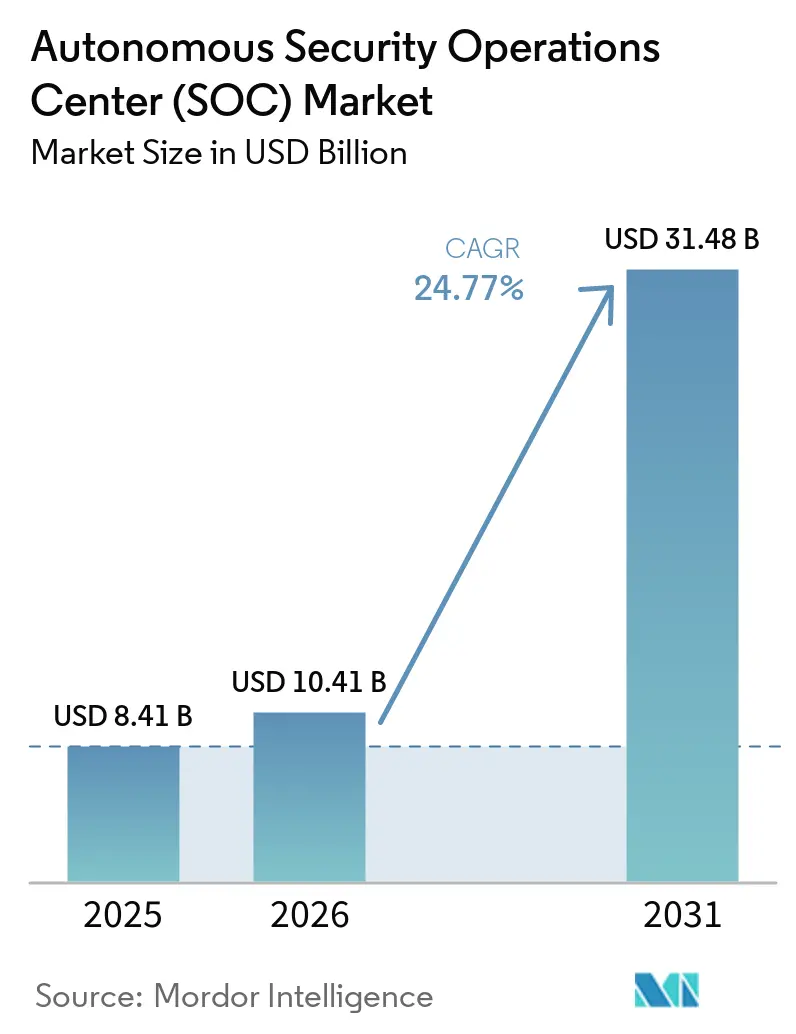

Espera-se que o tamanho do mercado de Centro de Operações de Segurança (SOC) autônomo cresça de 8,41 bilhões de USD em 2025 para 10,41 bilhões de USD em 2026 e está previsto para atingir 31,48 bilhões de USD até 2031 a um CAGR de 24,77% no período de 2026 a 2031. A transição para plataformas de segurança nativas de IA está impulsionando o crescimento, pois as empresas agora precisam de detecção, investigação e resposta mais rápidas em superfícies de ataque cada vez maiores. O mercado também está ganhando impulso porque os adversários habilitados por IA aumentaram acentuadamente em 2025, o que reduziu o tempo disponível para as equipes humanas revisarem alertas e responderem. Essa pressão deslocou as prioridades de compra em direção a plataformas capazes de automatizar triagem, investigação e resposta dentro dos fluxos de trabalho de segurança do dia a dia. A estratégia dos fornecedores também está mudando, à medida que grandes provedores de plataformas, empresas de segurança de endpoints e desafiantes focados em IA competem para se tornar a camada operacional primária das operações de segurança empresarial. Ao mesmo tempo, os requisitos de explicabilidade, as lacunas de integração com ferramentas legadas e os crescentes custos computacionais mantêm a governança, a interoperabilidade e o custo operacional total no centro das decisões de compra.

Principais Conclusões do Relatório

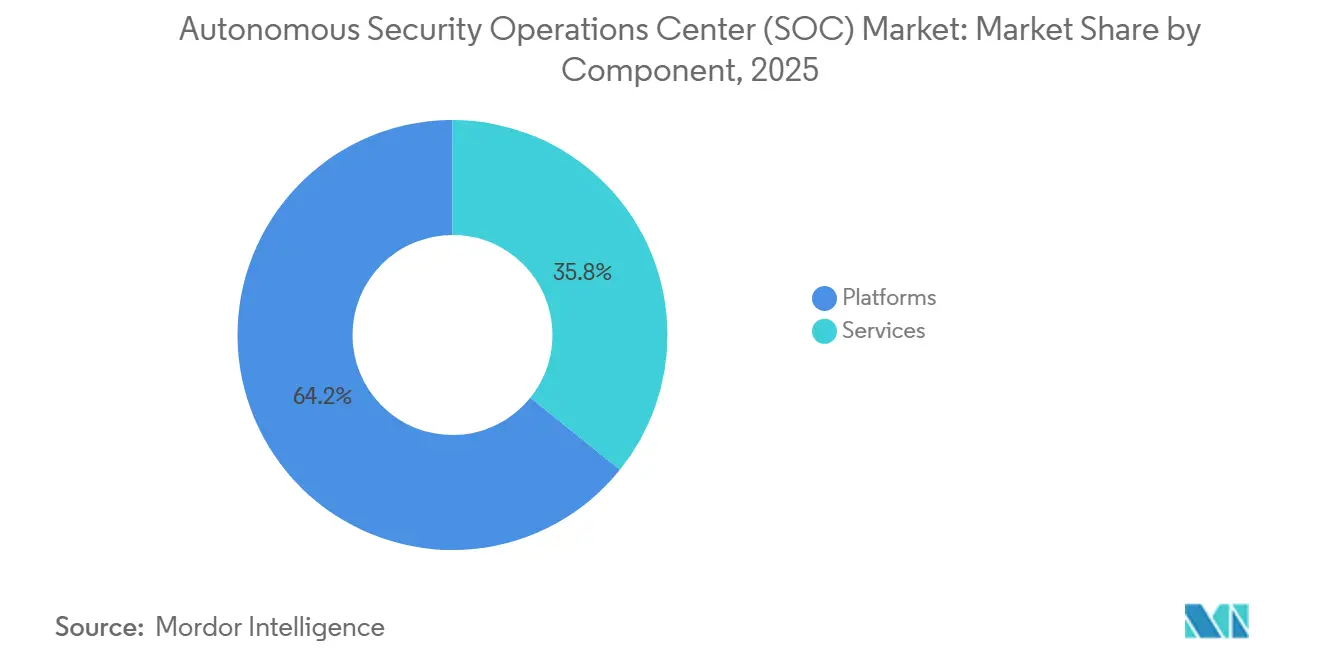

- Por componente, as plataformas detinham 64,21% de participação em 2025, enquanto os serviços devem expandir a um CAGR de 25,81% até 2031 no mercado de Centro de Operações de Segurança (SOC) autônomo.

- Por implantação, a nuvem representou 55,17% de participação em 2025, enquanto o modelo híbrido deve registrar o crescimento mais rápido, de 25,92%, até 2031.

- Por tamanho de empresa, as grandes empresas capturaram 62,14% do mercado em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 26,04% até 2031.

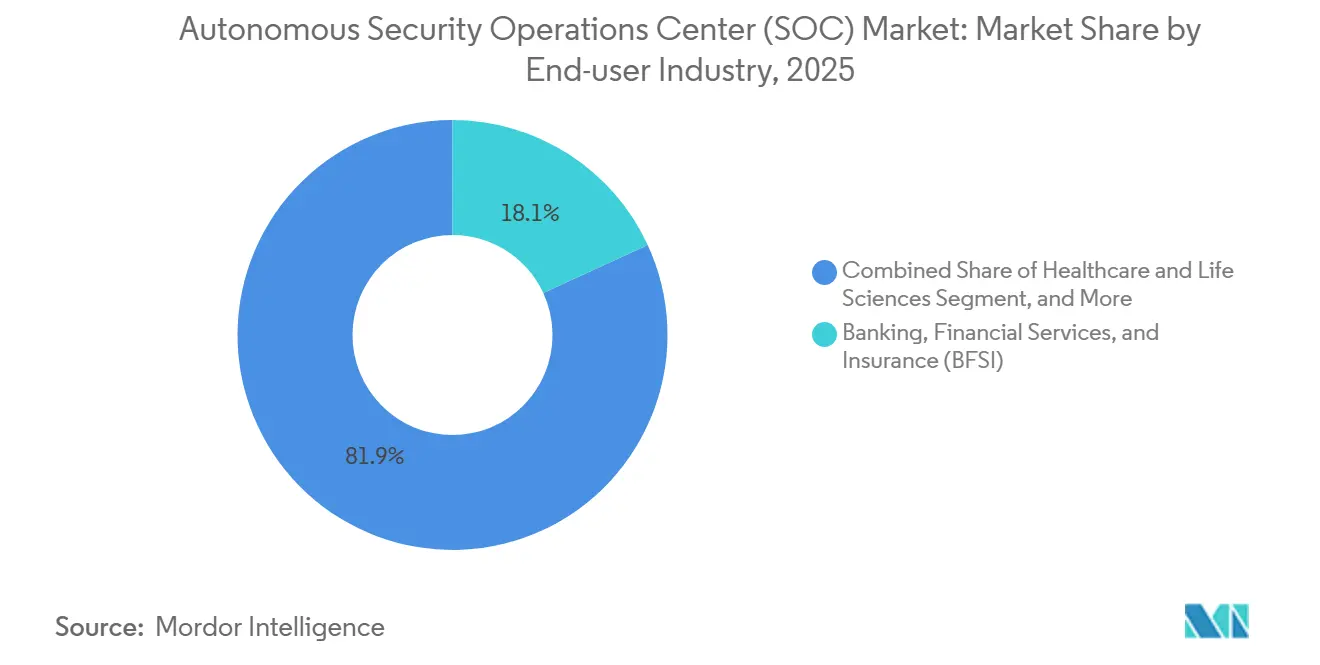

- Por setor do usuário final, o BFSI representou 18,12% do mercado de Centro de Operações de Segurança (SOC) autônomo em 2025, enquanto saúde e ciências da vida devem expandir a um CAGR de 26,15% até 2031.

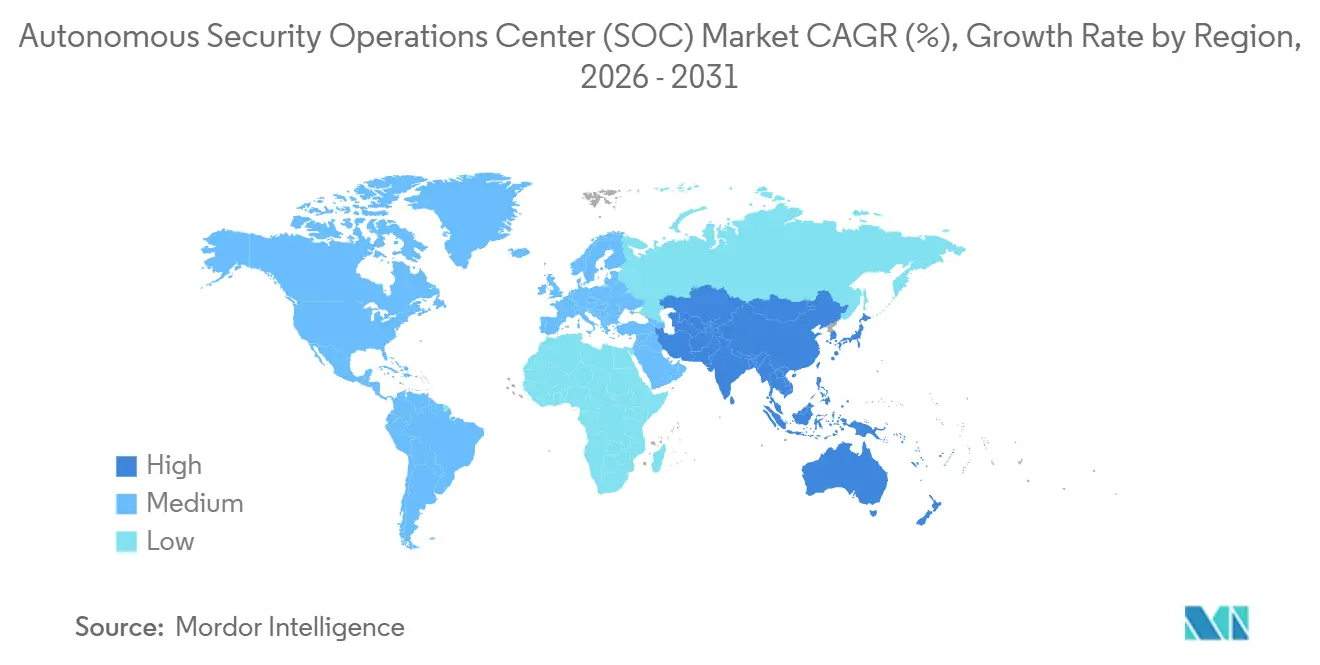

- Por geografia, a América do Norte detinha 34,18% de participação em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 26,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centro de Operações de Segurança (SOC) Autônomo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga de Alertas Crescente nas Equipes de Operações de Segurança | +7.2% | Global | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Orquestração de IA nos Fluxos de Trabalho de Detecção de Ameaças | +5.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Telemetria de Nuvem e Identidade Exigindo Autonomia Unificada | +4.4% | América do Norte e Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Pressão Regulatória para Monitoramento Contínuo de Controles | +3.6% | Europa e América do Norte, com expansão para América do Sul e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Funções de Analista de SOC | +2.9% | Global | Longo prazo (≥ 4 anos) |

| Demanda por Menor Tempo Médio de Detecção e Resposta | +2.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de Alertas Crescente nas Equipes de Operações de Segurança

O mercado de Centro de Operações de Segurança (SOC) autônomo está se beneficiando de uma realidade operacional simples: muitas equipes de segurança não conseguem mais revisar os volumes de alertas com rapidez suficiente apenas com analistas humanos. A Cisco relatou em 2025 que 59% das equipes de SOC enfrentavam alertas em excesso, 55% gastavam tempo significativo com falsos positivos e problemas de gerenciamento de dados representavam 57% do tempo de investigação.[1]CrowdStrike, "Pesquisa CrowdStrike sobre Estado de Detecção e Resposta em Nuvem," CrowdStrike, crowdstrike.com A CrowdStrike também constatou que 79% das organizações acreditavam que suas ferramentas geravam alertas em excesso, e as equipes gastavam 77% do tempo de triagem com falsos positivos e detecções de baixa prioridade. A Palo Alto Networks afirmou que 13% dos incidentes de engenharia social em seu trabalho de resposta a incidentes de 2025 foram bem-sucedidos porque alertas de rotina foram ignorados ou deixados sem triagem. Essa pressão operacional está impulsionando o mercado de Centro de Operações de Segurança (SOC) autônomo em direção a plataformas que reduzem a carga dos analistas e diminuem o risco de perder um ataque real em meio ao ruído.

Adoção Crescente de Orquestração de IA nos Fluxos de Trabalho de Detecção de Ameaças

O mercado de Centro de Operações de Segurança (SOC) autônomo também está sendo moldado pela transição de regras de automação fixas para orquestração de IA capaz de investigar, raciocinar e agir em várias etapas de segurança. Em março de 2026, a CrowdStrike e a NVIDIA relataram investigações 5 vezes mais rápidas e precisão de triagem 3 vezes maior em cargas de trabalho de MDR Agêntico usando os modelos Nemotron da NVIDIA e o NeMo Data Designer. A Microsoft introduziu seu Agente Analista de Segurança na RSA 2026 para realizar investigações em múltiplas etapas em toda a telemetria do Defender e do Sentinel e identificar riscos materiais em minutos com cadeias de raciocínio auditáveis. Esses lançamentos mostram que a competição no mercado de Centro de Operações de Segurança (SOC) autônomo está se movendo em direção a sistemas capazes de coordenar múltiplas tarefas lideradas por IA, em vez de simplesmente fornecer prompts ou resumos.[2]Microsoft, "O SOC Agêntico, Repensando as Operações de Segurança para a Próxima Década," Blog de Segurança da Microsoft, microsoft.com Eles também ampliam a lacuna entre fornecedores com dados sérios de investigação de ameaças e aqueles sem um ciclo de retroalimentação semelhante do mundo real.

Expansão da Telemetria de Nuvem e Identidade Exigindo Autonomia Unificada

O mercado de Centro de Operações de Segurança (SOC) autônomo está se expandindo à medida que a telemetria de nuvem, identidade e cargas de trabalho de IA se torna ampla demais para ser gerenciada por ferramentas isoladas. A CrowdStrike relatou que 95% das organizações identificaram lacunas de integração entre suas ferramentas de detecção em nuvem e os fluxos de trabalho primários do SOC, e 47% experimentaram atividades suspeitas direcionadas à infraestrutura de IA e ML baseada em nuvem durante os 12 meses anteriores. Em junho de 2026, a CrowdStrike estendeu o Falcon AI Detection and Response a parceiros, incluindo Databricks, Google Cloud, Microsoft Azure, NVIDIA e Kong, para que a infraestrutura de modelos de IA pudesse ser monitorada como uma superfície de ataque nativa. Naquele mesmo mês, a Cisco delineou uma experiência de identidade unificada no Cloud Control que reúne sinais do Duo, ISE e fontes de terceiros em uma única camada operacional. Isso é relevante para o mercado de Centro de Operações de Segurança (SOC) autônomo porque a ação automatizada só é segura quando o comportamento na nuvem e o contexto de identidade são visíveis no mesmo caminho de decisão.[3]Cisco, "Identidade Elevada, Uma Nova Experiência de Identidade Unificada no Cisco Cloud Control," Blog da Cisco, cisco.com

Pressão Regulatória para Monitoramento Contínuo de Controles

O mercado de Centro de Operações de Segurança (SOC) autônomo está ganhando suporte de regulamentações que agora exigem monitoramento contínuo em vez de revisão periódica. A ISACA observou que o DORA está em vigor desde 17 de janeiro de 2025 e exige que as entidades financeiras monitorem continuamente os sistemas de TIC, definam limites de alerta e relatem incidentes graves em até 4 horas após a classificação.[4]ISACA, "Resiliência e Segurança em Setores Críticos, Navegando pelos Requisitos do NIS2 e do DORA," ISACA, isaca.org A ENISA declarou em sua orientação de implementação técnica de 2025 que as atividades de monitoramento devem ser automatizadas e conduzidas de forma contínua ou em intervalos periódicos, minimizando falsos positivos e falsos negativos. As transposições nacionais do NIS2, previstas para outubro de 2026, e as disposições de transparência do Regulamento de IA da UE, em vigor a partir de agosto de 2026, estão adicionando maior pressão por rastreabilidade e revisabilidade nas operações de segurança apoiadas por IA. Como resultado, o mercado de Centro de Operações de Segurança (SOC) autônomo está registrando demanda mais forte por plataformas unificadas capazes de monitorar continuamente, documentar decisões e apoiar auditorias em múltiplas regras simultaneamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Explicabilidade e Auditabilidade de Modelos | -3.4% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Complexidade de Integração com Pilhas Legadas de SIEM, SOAR e EDR | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Altos Custos Computacionais para Cargas de Trabalho de IA Agêntica | -1.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Risco de Ação Autônoma em Ambientes de Missão Crítica | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Explicabilidade e Auditabilidade de Modelos

O mercado de Centro de Operações de Segurança (SOC) autônomo ainda enfrenta hesitação por parte de compradores que precisam de raciocínio claro por trás das ações automatizadas de triagem e resposta. As disposições de transparência do Regulamento de IA da UE entram em vigor a partir de agosto de 2026, o que aumenta a importância da rastreabilidade para sistemas utilizados em fluxos de trabalho de segurança. A CrowdStrike abordou parte dessa preocupação por meio do trabalho de governança do Charlotte AI, incluindo o posicionamento de certificação ISO 42001 e afirmações de produto de que a responsabilização e as ações são autorizadas pelo usuário. Mesmo assim, o mercado de Centro de Operações de Segurança (SOC) autônomo ainda lida com o fato de que um forte desempenho do modelo não produz automaticamente explicações que os compradores possam auditar com confiança. Essa questão é mais relevante em setores regulamentados, onde as equipes de aquisição querem comprovação de controles de governança antes de conceder aos sistemas autônomos maior autoridade operacional.

Complexidade de Integração com Pilhas Legadas de SIEM, SOAR e EDR

O mercado de Centro de Operações de Segurança (SOC) autônomo também é limitado pelo esforço necessário para conectar plataformas nativas de IA a ambientes legados de múltiplos fornecedores. A CrowdStrike constatou que as empresas utilizavam em média 3 ferramentas separadas para gerenciar detecções em nuvem e que 67% relataram lacunas significativas ou moderadas na integração de eventos de nuvem nos fluxos de trabalho de SIEM existentes. A Palo Alto Networks também citou dados da IDC mostrando que 45% das organizações estavam reduzindo ativamente o número de fornecedores de cibersegurança em 2025 e 2026, indicando que a consolidação está em andamento, mas ainda não foi concluída. Durante essa transição, o mercado de Centro de Operações de Segurança (SOC) autônomo ainda precisa lidar com esquemas proprietários, playbooks fixos e modelos de ingestão mais antigos que são inadequados para o raciocínio de IA em tempo real. O resultado é uma implantação mais lenta, ciclos de prova de conceito mais longos e maior atenção a fornecedores capazes de reduzir o esforço de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Lideram a Receita Enquanto os Serviços Crescem Mais Rapidamente

As plataformas representaram 64,21% da receita em 2025, tornando-as o maior componente do mercado de Centro de Operações de Segurança (SOC) autônomo. Sua liderança decorreu de seu papel como principal camada operacional para detecção de ameaças, investigação, resposta e gerenciamento de dados. Os compradores também tendem a permanecer com esses sistemas por anos após o armazenamento da telemetria dentro da plataforma, pois os dados melhoram o ajuste do modelo e tornam a migração mais difícil. Essa fidelidade sustenta valores de contrato maiores e dá aos fornecedores de plataformas espaço para aprofundar o uso por meio de capacidades conectadas de endpoint, identidade, nuvem e SIEM.

Os serviços devem crescer a um CAGR de 25,81% de 2026 a 2031, tornando-os a parte de crescimento mais rápido do mix de componentes. O crescimento está sendo impulsionado por organizações que desejam fluxos de trabalho autônomos sem construir equipes internas profundas de engenharia de IA ou operações de segurança. As ofertas de MDR Agêntico e transformação de SOC estão se expandindo à medida que combinam automação inteligente com supervisão especializada, ajudando os clientes a avançar mais rapidamente de pilotos para produção. Isso desloca os serviços além do suporte padrão de SOC gerenciado e em direção a modelos operacionais de maior valor, onde os fornecedores assumem maior responsabilidade pela qualidade da detecção, velocidade de resposta e resultados de segurança.

Por Implantação: Nuvem Mantém a Liderança Enquanto o Modelo Híbrido Ganha Impulso

As implantações em nuvem detinham 55,17% do mercado em 2025, o que lhes conferiu a maior participação entre os modelos de implantação. Sua liderança reflete a forte adequação entre a entrega em nuvem e as operações de segurança modernas, onde atualizações contínuas, inteligência de ameaças compartilhada e computação escalável são importantes para a resposta baseada em IA. As plataformas em nuvem também se alinham estreitamente com as cargas de trabalho, APIs e identidades que as empresas precisam cada vez mais proteger. Essas vantagens tornam a nuvem o ponto de partida para muitas novas implantações de SOC autônomo. Organizações que desejam implementação mais rápida e melhoria regular do modelo frequentemente preferem esse caminho de implantação em relação a alternativas com maior demanda de infraestrutura.

As implantações híbridas devem crescer a um CAGR de 25,92% de 2026 a 2031, tornando-as o modelo de implantação de crescimento mais rápido. Isso reflete as necessidades de organizações que precisam manter dados sensíveis em ambientes privados ou soberanos enquanto ainda utilizam IA baseada em nuvem para velocidade e escala. O modelo híbrido é especialmente relevante em setores regulamentados onde auditabilidade, explicabilidade e supervisão humana são mais importantes no design do sistema. Os modelos locais ainda são relevantes em ambientes de defesa, governo e infraestrutura crítica, onde regras rígidas de localização permanecem em vigor. Como resultado, as preferências de implantação provavelmente permanecerão mistas em vez de se deslocarem totalmente para um único modelo operacional.

Por Tamanho de Empresa: Grandes Empresas Lideram Enquanto as PMEs Expandem Mais Rapidamente

As grandes empresas representaram 62,14% da receita em 2025, tornando-as o principal grupo de clientes por tamanho de organização. Sua posição reflete volumes de alertas mais elevados, ambientes de ferramentas mais complexos e orçamentos mais robustos para integração, governança e licenças de software premium. Essas organizações também tendem a avaliar os gastos com SOC autônomo com base nos custos evitados de violações e na resiliência operacional, e não apenas na eficiência da força de trabalho. Como seus ambientes são mais amplos e difíceis de gerenciar, elas obtêm mais valor da investigação e resposta automatizadas em escala. Isso mantém as grandes empresas no centro da geração de receita atual em todo o mercado.

As pequenas e médias empresas devem crescer a um CAGR de 26,04% de 2026 a 2031, tornando-as o segmento de tamanho de crescimento mais rápido. Seu crescimento mostra que as capacidades de SOC autônomo estão indo além das implantações em grandes empresas e se tornando mais acessíveis por meio de modelos de entrega mais leves. Os fornecedores estão reduzindo o atrito de configuração com integração mais simples, ativação liderada por API e fluxos de trabalho que não exigem um centro de operações de segurança interno totalmente equipado. Isso é relevante porque empresas menores enfrentam a mesma velocidade de ataque, mas operam com menos analistas qualificados. Com o tempo, a adoção mais ampla pelas PMEs pode tornar a triagem autônoma uma capacidade de segurança padrão em vez de um recurso premium.

Por Setor do Usuário Final: BFSI Lidera Enquanto Saúde e Ciências da Vida Crescem Mais Rapidamente

O BFSI detinha uma participação de 18,12% em 2025, tornando-o o maior segmento de usuário final no mercado de Centro de Operações de Segurança (SOC) autônomo. Sua liderança decorreu de uma combinação de forte supervisão regulatória, exposição significativa a transações e um cenário de ameaças que exige detecção e resposta mais rápidas. As instituições financeiras estão sob pressão para manter o monitoramento contínuo de TIC, classificação mais rápida de incidentes e registros de auditoria mais robustos. O segmento também continua sendo um alvo frequente de agentes de ameaças avançadas, o que aumenta o valor da investigação e contenção automatizadas. Esses fatores tornam o BFSI o atual centro de demanda mais forte para plataformas de SOC autônomo e serviços relacionados.

Saúde e ciências da vida devem crescer a um CAGR de 26,15% de 2026 a 2031, tornando-os o segmento de usuário final de crescimento mais rápido. O crescimento está sendo apoiado pelo foco crescente em criptografia, gerenciamento contínuo de vulnerabilidades e proteção mais robusta de informações eletrônicas de saúde em hospitais e sistemas de saúde. Essas organizações precisam cada vez mais de monitoramento persistente e remediação mais rápida à medida que as ferramentas digitais se tornam mais centrais para a prestação de cuidados. Ao mesmo tempo, o mercado permanece amplo em governo, TI e telecomunicações, energia e serviços públicos, manufatura industrial, varejo, transporte, petróleo e gás, mídia e educação. Essa diversidade apoia uma expansão mais ampla além dos principais segmentos verticais.

Análise Geográfica

A América do Norte detinha 34,18% de participação em 2025, tornando-a a maior região no mercado de Centro de Operações de Segurança (SOC) autônomo. Os Estados Unidos permanecem o mercado central porque combinam uma base profunda de fornecedores, ampla adoção de nuvem empresarial e forte demanda por monitoramento contínuo de segurança. A região também se beneficia de grandes orçamentos federais de tecnologia e requisitos mais rígidos de documentação e resposta em setores regulamentados. A CrowdStrike reforçou a força do ecossistema na América do Norte ao lançar o Ecossistema Charlotte AI AgentWorks na RSA 2026 com parceiros incluindo AWS, Anthropic, NVIDIA, OpenAI, Salesforce, Accenture, Deloitte, Kroll e Telefónica Tech.

A Ásia-Pacífico deve crescer a um CAGR de 26,27% de 2026 a 2031, tornando-a o mercado regional de crescimento mais rápido para Centros de Operações de Segurança (SOCs) autônomos. O crescimento em toda a região está ligado à rápida expansão digital, ao aumento da atividade cibernética vinculada a estados e à escassez de talentos internos em segurança, o que aumenta a demanda por modelos gerenciados e autônomos. As Regulamentações de Gestão de Segurança de Dados de Rede da China, que entraram em vigor em 2025, estão apoiando o investimento doméstico em plataformas de segurança alinhadas à soberania. A Índia também está contribuindo por meio de expectativas mais rígidas de notificação de violações e uma expansão mais ampla da infraestrutura digital em sistemas públicos e privados. O Japão, a Coreia do Sul, a Austrália e o Sudeste Asiático estão registrando aumento da demanda por serviços financeiros, operações relacionadas à defesa e programas localizados com prioridade para a nuvem que modernizam a segurança empresarial.

A Europa registrou receita expressiva em 2025, apoiada pelos mercados de segurança empresarial da Alemanha, Reino Unido e França e pelo efeito combinado do DORA e do NIS2. A ENISA declarou em 2025 que o monitoramento deve ser automatizado e realizado de forma contínua ou em intervalos periódicos, o que apoia diretamente a lógica de plataforma do mercado de Centro de Operações de Segurança (SOC) autônomo. A sobreposição entre DORA, NIS2, o Regulamento de IA da UE e a Lei de Resiliência Cibernética está comprimindo o ciclo de atualização para empresas que anteriormente dependiam de práticas de conformidade pontuais. O Oriente Médio e a África também estão abrindo novas oportunidades por meio de programas soberanos de IA, investimentos em cidades inteligentes e trabalhos de proteção de infraestrutura crítica em países como a Arábia Saudita e os Emirados Árabes Unidos. A América do Sul permanece um conjunto de demanda emergente, liderado pelo Brasil, onde uma aplicação mais rigorosa da proteção de dados está elevando o interesse de compradores de serviços financeiros e do governo.

Cenário Competitivo

O mercado de Centro de Operações de Segurança (SOC) autônomo é moderadamente concentrado no nível de plataforma, mas permanece amplo e competitivo em serviços gerenciados, modernização de SIEM e detecção liderada por IA. CrowdStrike, Microsoft e Palo Alto Networks formam um grupo líder de plataformas porque cada uma está vinculando a investigação autônoma a pilhas de produtos maiores em segurança de endpoint, identidade, nuvem e rede. Essa estratégia aumenta os custos de mudança e dá a esses fornecedores mais maneiras de expandir o valor do contrato após a primeira implantação. O mercado de Centro de Operações de Segurança (SOC) autônomo também inclui forte concorrência de especialistas, o que limita a chance de um único fornecedor dominar toda a cadeia de valor.

A SentinelOne adotou um caminho de múltiplos modelos no mercado de Centro de Operações de Segurança (SOC) autônomo por meio do Purple AI, combinando Anthropic Claude, OpenAI GPT e seus modelos proprietários Ultraviolet para investigação sem cliques. A IBM lançou o IBM Autonomous Security em abril de 2026 como um serviço de múltiplos agentes projetado para coordenar decisões, respostas e inteligência em ambientes empresariais com intervenção humana limitada. A Darktrace expandiu sua presença ao trazer sua plataforma ActiveAI para a Microsoft Security Store e ao ingressar no OpenAI Daybreak Cyber Partner Program em 2026. Arctic Wolf Networks, Sophos, Trellix, ReliaQuest, Exabeam, Securonix, Vectra AI, Check Point, Cisco, Fortinet, Rapid7, Splunk, Elastic, Google e outros continuam a competir por diferentes camadas do mercado de Centro de Operações de Segurança (SOC) autônomo. Isso mantém os preços, o design de produtos e os modelos de entrada no mercado mais variados do que em mercados dominados por apenas alguns poucos fornecedores.

O espaço em branco no mercado de Centro de Operações de Segurança (SOC) autônomo permanece mais forte em implantações regulamentadas, acesso a MDR de menor custo para PMEs e orquestração entre domínios em ambientes de TI e OT. O posicionamento de governança do Charlotte AI da CrowdStrike e o trabalho de certificação ISO 42001 mostram como o design pronto para governança está se tornando um diferenciador prático para aquisições empresariais. A Lumu relatou que seu Autopilot executou 7,2 milhões de fluxos de trabalho de investigação e remediação de ponta a ponta de forma autônoma desde 2024, o que demonstra que as operações autônomas em escala não estão mais limitadas às maiores plataformas. O mercado de Centro de Operações de Segurança (SOC) autônomo está, portanto, sendo moldado tanto pela escala da plataforma quanto pela profundidade de execução do fluxo de trabalho, com a vantagem se movendo em direção a fornecedores capazes de conectar dados, raciocínio e ação em um ciclo operacional confiável.

Líderes do Setor de Centro de Operações de Segurança (SOC) Autônomo

-

CrowdStrike Holdings, Inc.

-

Microsoft Corporation

-

Palo Alto Networks, Inc.

-

SentinelOne, Inc.

-

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A IBM ingressou no OpenAI Daybreak Cyber Partner Program e lançou um serviço de segurança de aplicações usando os modelos cibernéticos da OpenAI para identificar e validar vulnerabilidades de software com maior velocidade e precisão, estendendo as capacidades de defesa cibernética de IA de fronteira da IBM para a cadeia de suprimentos de software empresarial.

- Junho de 2026: A SentinelOne abriu o Purple AI Agentic Investigation para todos os clientes e introduziu os Singularity Credits como uma moeda unificada de trabalho de IA em toda a sua Plataforma Singularity. A capacidade oferece investigações iniciadas de forma autônoma e sem cliques que detectam, investigam, verificam e respondem a ameaças na velocidade da máquina usando uma abordagem de múltiplos modelos combinando Anthropic Claude, OpenAI GPT e os modelos proprietários Ultraviolet da SentinelOne.

- Junho de 2026: A CrowdStrike lançou o Continuous Identity for AI Agents, uma nova capacidade do Falcon Next-Gen Identity Security que estabelece a plataforma Falcon como o plano de controle de segurança de identidade para a empresa agêntica, fornecendo monitoramento comportamental contínuo de identidades de agentes de IA em ambientes empresariais.

- Junho de 2026: A CrowdStrike estendeu o Falcon AI Detection and Response (AIDR) a parceiros de gateway de IA, incluindo Databricks, Google Cloud, Microsoft Azure, NVIDIA e Kong, tornando a infraestrutura de modelos de IA uma superfície de ataque nativamente protegida dentro da plataforma Falcon e permitindo detecção de ameaças correlacionada e aplicação de políticas em cargas de trabalho de IA.

Escopo do Relatório Global do Mercado de Centro de Operações de Segurança (SOC) Autônomo

O mercado de Centro de Operações de Segurança (SOC) autônomo refere-se a plataformas e serviços que integram inteligência artificial, automação e operações de segurança agênticas para transformar as funções tradicionais do SOC em sistemas autodirigidos e adaptativos. Essas soluções incluem plataformas de SOC nativas de IA, plataformas de investigação e resposta autônomas e plataformas de operações de segurança agênticas capazes de detectar, analisar e responder a ameaças cibernéticas com intervenção humana mínima.

O relatório do mercado de Centro de Operações de Segurança (SOC) autônomo é segmentado por Componente (Plataformas [Plataformas de SOC Nativas de IA, Plataformas de Investigação e Resposta Autônomas, Plataformas de Operações de Segurança Agênticas] e Serviços), Implantação (Nuvem, Local e Híbrido), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Governo e Administração Pública, Manufatura Industrial, Varejo e Comércio Eletrônico, Transporte e Logística, Energia e Serviços Públicos, Petróleo e Gás, TI e Telecomunicações, Mídia e Entretenimento, Instituições de Educação e Pesquisa, Saúde e Ciências da Vida e Serviços Bancários, Financeiros e de Seguros (BFSI)) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas | Plataformas de SOC Nativas de IA |

| Plataformas de Investigação e Resposta Autônomas | |

| Plataformas de Operações de Segurança Agênticas | |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Governo e Administração Pública |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Instituições de Educação e Pesquisa |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Plataformas | Plataformas de SOC Nativas de IA | |

| Plataformas de Investigação e Resposta Autônomas | |||

| Plataformas de Operações de Segurança Agênticas | |||

| Serviços | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Governo e Administração Pública | ||

| Manufatura Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Transporte e Logística | |||

| Energia e Serviços Públicos | |||

| Petróleo e Gás | |||

| TI e Telecomunicações | |||

| Mídia e Entretenimento | |||

| Instituições de Educação e Pesquisa | |||

| Saúde e Ciências da Vida | |||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de Centro de Operações de Segurança (SOC) autônomo?

O tamanho do mercado de Centro de Operações de Segurança (SOC) autônomo era de 8,41 bilhões de USD em 2025, atingiu 10,41 bilhões de USD em 2026 e está previsto para alcançar 31,48 bilhões de USD até 2031 a um CAGR de 24,77%.

Qual componente lidera a receita neste espaço?

As plataformas lideraram com 64,21% de participação em 2025 porque atuam como a principal camada para detecção, investigação e resposta orientadas por IA nas operações de segurança empresarial.

Qual modelo de implantação está crescendo mais rapidamente?

O modelo híbrido deve crescer a um CAGR de 25,92% até 2031, à medida que os compradores equilibram as necessidades de residência de dados com as capacidades de IA entregues pela nuvem.

Qual grupo de usuário final é o maior comprador atualmente?

O BFSI detinha 18,12% de participação em 2025, apoiado por obrigações rígidas de monitoramento e relatório sob o DORA e alta pressão de ameaças avançadas no setor financeiro.

Qual região oferece a oportunidade de expansão mais rápida?

A Ásia-Pacífico deve expandir a um CAGR de 26,27% até 2031, impulsionada pelo crescimento da infraestrutura digital, regulamentação cibernética mais rigorosa e escassez de talentos internos em segurança.

O que está moldando mais fortemente a concorrência entre fornecedores?

A concorrência está centrada na profundidade da orquestração de IA, integração de telemetria entre domínios, prontidão para governança e capacidade de automatizar investigação e resposta sem criar risco de auditoria.

Página atualizada pela última vez em: