Marktgröße und Marktanteil für SCADA-Sicherheitslösungen

Marktübersicht

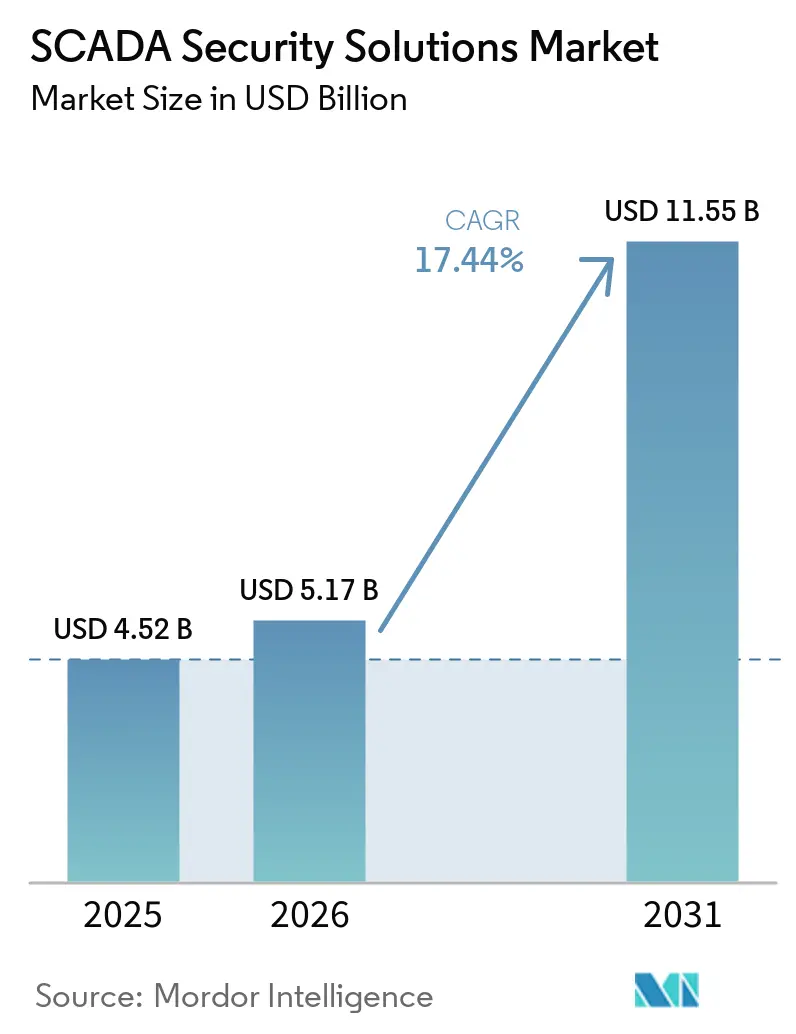

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.17 Milliarden US-Dollar |

| Marktgröße (2031) | 11.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für SCADA-Sicherheitslösungen von Mordor Intelligence

Die Marktgröße für SCADA-Sicherheitslösungen wurde im Jahr 2025 auf 4,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,55 Milliarden USD erreichen, bei einer CAGR von 17,44 % im Zeitraum 2026–2031. Angreifer gehen zunehmend über einfachen Datendiebstahl hinaus und analysieren verstärkt industrielle Regelkreise, um physische Betriebsabläufe zu unterbrechen. Diese Entwicklung verkürzt die Kaufzyklen bei Betreibern in den Bereichen Energie, Wasser, Fertigung, Gesundheitswesen und öffentlicher Sektor, die keine langen Ausfallzeiten tolerieren können. Die Nachfrage steigt auch deshalb, weil IT- und OT-Umgebungen enger miteinander verbunden sind, was Legacy-Steuerungssysteme einem breiteren Bedrohungsspektrum aussetzt. Compliance-Vorschriften in Nordamerika und Europa stärken die Ausgabenpläne, während Cloud- und Hybrid-Bereitstellungsmodelle eine kontinuierliche Überwachung über viele Standorte hinweg einfacher skalierbar machen. Trotz hoher Nachrüstkosten in älteren Anlagen gewinnt der Markt für SCADA-Sicherheitslösungen durch eine stärkere Nachfrage nach Managed Services, eine wachsende Exposition im Gesundheitswesen und eine große installierte Basis von Organisationen, die OT-Systeme noch immer nicht aktiv überwachen.

Wichtigste Erkenntnisse des Berichts

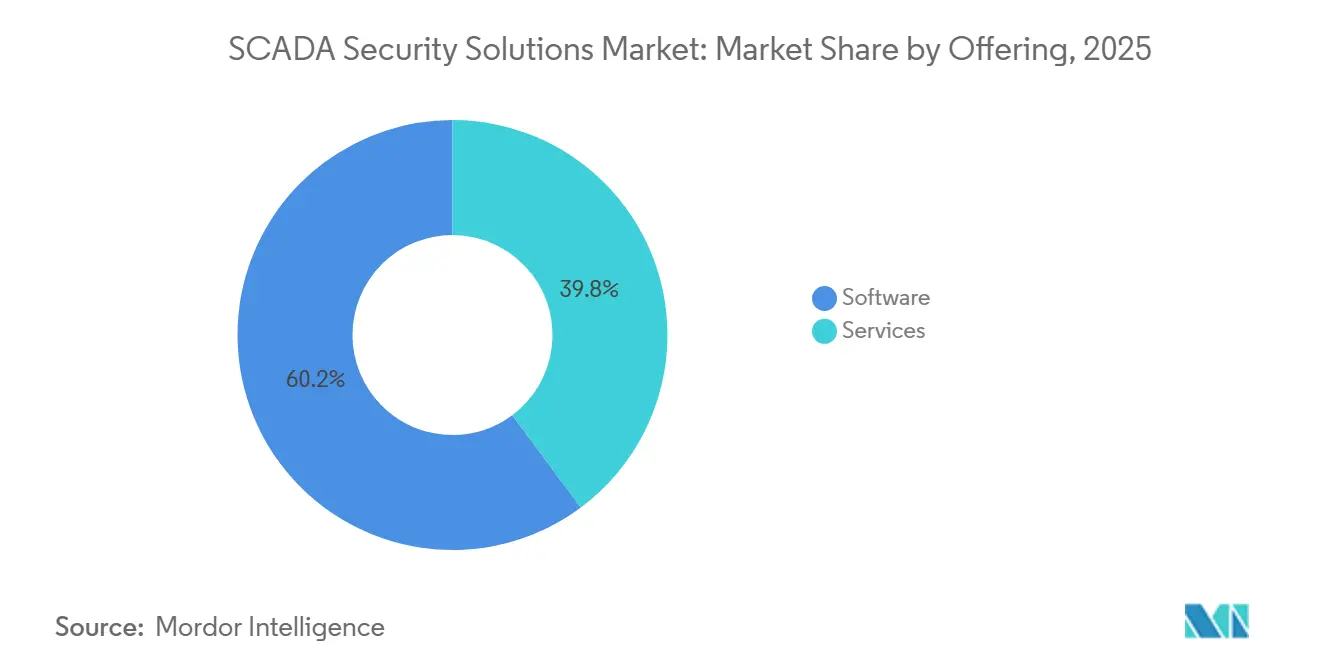

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 60,18 % am Markt für SCADA-Sicherheitslösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,61 % wachsen werden.

- Nach Sicherheitstyp hielt Netzwerksicherheit im Jahr 2025 einen Anteil von 27,12 %, während Überwachung und Bedrohungserkennung bis 2031 voraussichtlich die höchste CAGR von 18,72 % verzeichnen wird.

- Nach Bereitstellung hielt Cloud im Jahr 2025 einen Anteil von 53,14 %, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 18,83 % wachsen wird.

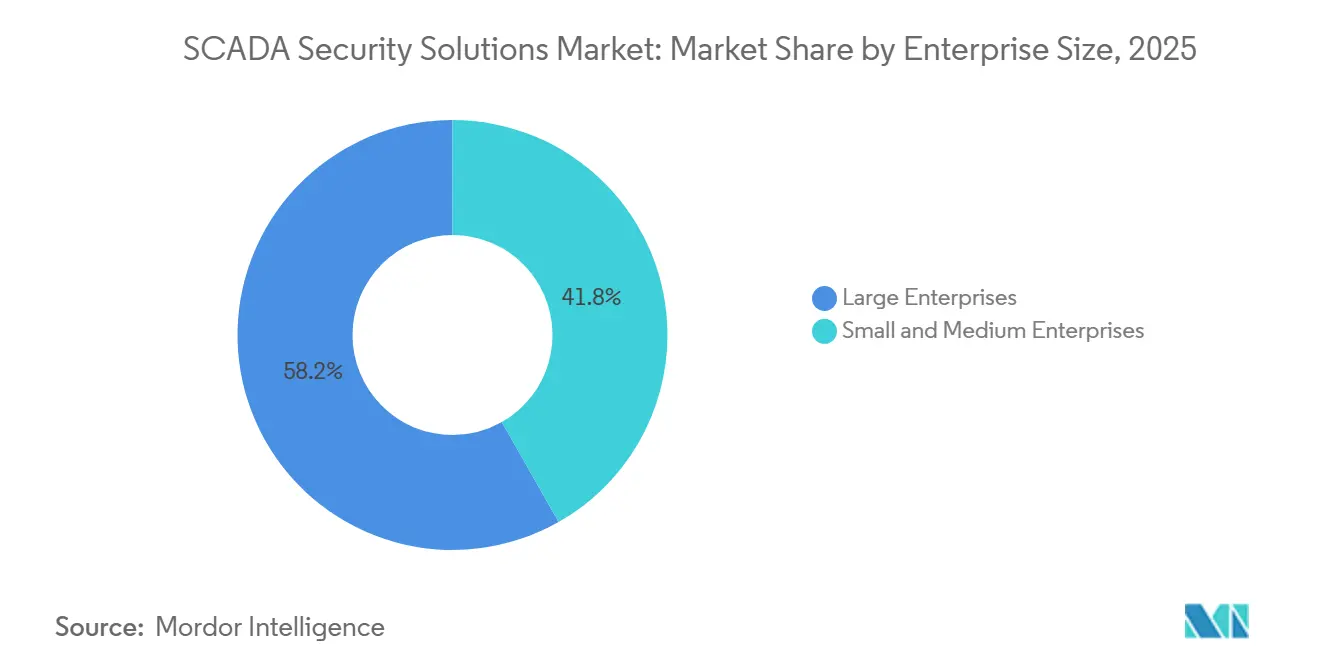

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 58,21 % am Markt für SCADA-Sicherheitslösungen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,94 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 16,17 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen werden.

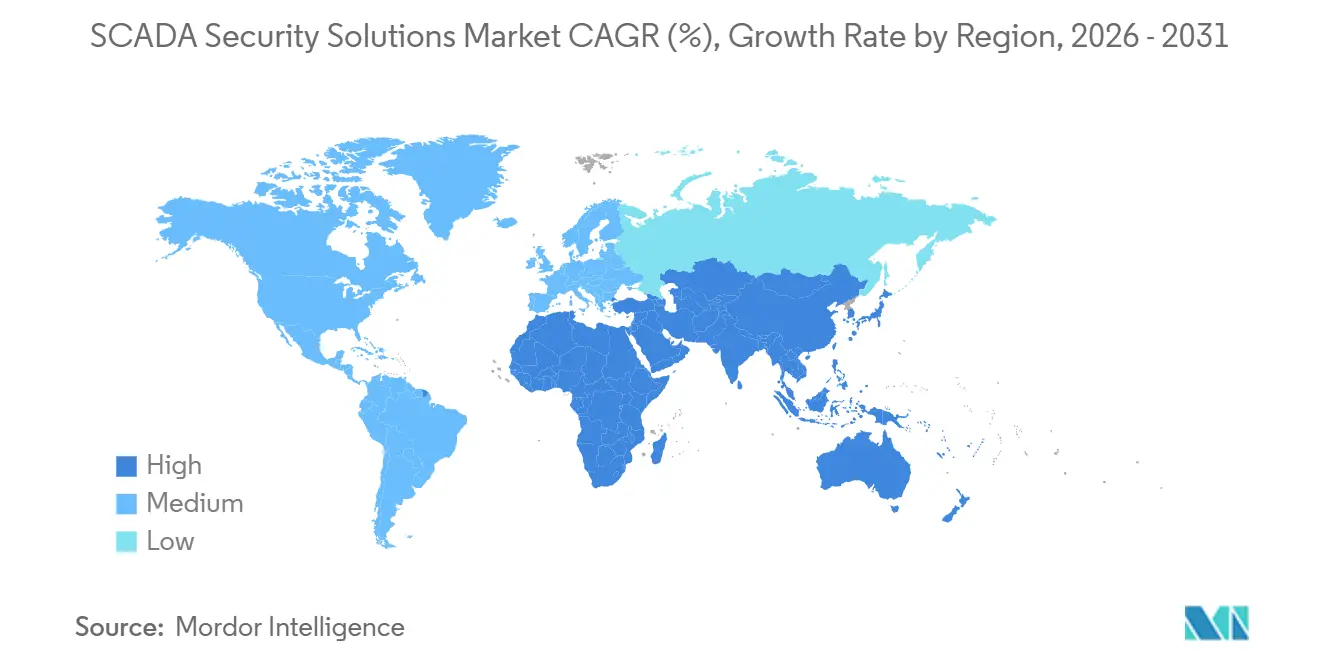

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,16 % am Markt für SCADA-Sicherheitslösungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 19,16 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für SCADA-Sicherheitslösungen

Zunehmende Ransomware- und cyber-physische Bedrohungen gegen SCADA-Umgebungen

Die Angriffsaktivitäten gegen Supervisory-Control-Systeme stiegen im Jahr 2025 stark an und blieben im Jahr 2026 auf erhöhtem Niveau, was den Markt für SCADA-Sicherheitslösungen unter direkten Druck setzt. Dragos verfolgte 119 Ransomware-Gruppen, die im Jahr 2025 weltweit mehr als 3.300 Industrieorganisationen betrafen, gegenüber 80 Gruppen im Jahr 2024.[1]Dragos, "Dragos 2026 OT-Cybersicherheit Jahresrückblick," Dragos, dragos.com Im ersten Quartal 2026 betrafen 1.020 Ransomware-Vorfälle Industrieorganisationen weltweit, wobei die Fertigung 62 % dieser Fälle ausmachte. Auch die Angriffsmuster veränderten sich: 77 % der Einbrüche im Jahr 2025 beinhalteten mutmaßlichen Datendiebstahl, und 43 % zielten auf Virtualisierungsinfrastrukturen ab, auf denen SCADA-Software und Historian-Server gehostet wurden. Dragos beschrieb zudem staatlich ausgerichtete Aktivitäten, die auf industrielle HMIs, Frequenzumrichter und Remote-Gateways abzielten, was darauf hindeutet, dass einige Angreifer Regelkreise kartieren, anstatt lediglich Dateien zu verschlüsseln. Dieses Profil mit höheren Konsequenzen veranlasst Betreiber dazu, OT-Schutz als Betriebsanforderung und nicht als optionales Sicherheits-Upgrade zu behandeln, und diese Verschiebung unterstützt weiterhin den Markt für SCADA-Sicherheitslösungen.

Verbindliche OT-Cybersicherheits-Compliance für kritische Infrastrukturen

Compliance-Vorgaben haben viele OT-Sicherheitskäufe in geplante und wiederkehrende Programme umgewandelt, was dem Markt für SCADA-Sicherheitslösungen eine stabilere Nachfragebasis verschafft. Am 24. März 2026 genehmigte die Federal Energy Regulatory Commission (FERC) die Order Nr. 919 und aktualisierte die NERC-CIP-Zuverlässigkeitsstandards, wodurch Cybersicherheitspflichten auf virtualisierte OT-Umgebungen und Bulk-Electric-System-Cyber-Systeme mit geringer Auswirkung ausgeweitet wurden.[2]Bundesbehörde für Energieregulierung, "Order Nr. 919, Genehmigung geänderter NERC-CIP-Zuverlässigkeitsstandards für Virtualisierung," Bundesregister, govinfo.gov Die FERC genehmigte am selben Datum auch CIP-003-11, das aktualisierte Sicherheitsmanagementskontrollen für betroffene Einrichtungen formalisierte. Diese Standards deckten nahezu 1.673 US-amerikanische Einrichtungen ab und traten am 26. Mai 2026 in Kraft, was den Pool der Betreiber erweiterte, die dokumentierte Sicherheitskontrollen und prüfungsreife Nachweise benötigen. In Nordamerika und Teilen Europas suchen Betreiber zunehmend nach einheitlichen Plattformen, die OT-Aktivitäten überwachen, die Berichterstattung unterstützen und den Aufwand für die Verwaltung mehrerer Regelwerke durch separate Tools reduzieren können. Diese Kombination aus rechtlicher Verpflichtung und operativer Verantwortlichkeit hält die Beschaffung auch dann in Bewegung, wenn interne Genehmigungszyklen sich verlangsamen, was die langfristige Expansion im Markt für SCADA-Sicherheitslösungen unterstützt.

IT-OT-Konvergenz erweitert die Angriffsfläche

Die alte Annahme, dass SCADA-Umgebungen durch Isolation geschützt seien, gilt nicht mehr, und diese Veränderung erweitert die Angriffsfläche im gesamten Markt für SCADA-Sicherheitslösungen. Dragos berichtete, dass Organisationen Kompromittierungen, die Windows-Server oder VMware-Systeme betreffen, auf denen SCADA-Software gehostet wird, häufig als IT-Vorfälle klassifizieren, selbst wenn das operative Risiko direkt in OT-Umgebungen liegt. Im April 2026 bestätigten das FBI, die Cybersecurity and Infrastructure Security Agency (CISA), die National Security Agency (NSA), die Environmental Protection Agency (EPA) und das Department of Energy (DOE), dass mit dem Iran verbundene Akteure internetfähige speicherprogrammierbare Steuerungen (SPS) in US-amerikanischen Wasser-, Abwasser- und Energieanlagen angegriffen, SCADA-Projektdateien extrahiert und HMI-Anzeigedaten an betroffenen Standorten gefälscht hatten.[3]Behörde für Cybersicherheit und Infrastruktursicherheit, "Warnung AA26-097A, mit dem Iran verbundene Akteure greifen SPS in kritischer US-Infrastruktur an," CISA, cisa.gov Jedes neue IIoT-Gateway, jeder Cloud-Historian, jedes Fernzugriffstool und jede standortübergreifende Datenverbindung schafft einen weiteren Weg für laterale Bewegungen, was die grundlegende Netzwerktransparenz allein weniger ausreichend macht als zuvor. Diese Verschiebung erhöht die Nachfrage nach Sicherheitstools, die IT- und OT-Ereignisse in einer einzigen Ansicht zusammenführen und Betreibern ermöglichen, verdächtiges Verhalten früher zu erkennen. Infolgedessen entwickelt sich der Markt für SCADA-Sicherheitslösungen hin zu Plattformen, die Kontext, Korrelation und Reaktionsunterstützung kombinieren, anstatt sich auf enge Perimeter-Kontrollen zu verlassen.

Fernbetrieb und Wachstum cloud-verbundener industrieller Assets

Fernüberwachung und cloud-verbundene Steuerungsumgebungen erweitern die Anzahl der industriellen Assets, die kontinuierlichen Schutz erfordern, und fügen dem Markt für SCADA-Sicherheitslösungen eine weitere Unterstützungsebene hinzu. Die Cloud-Bereitstellung machte im Jahr 2025 53,14 % des Marktes aus, was darauf hindeutet, dass viele Betreiber zentralisierte Überwachung und abonnementbasierte Bereitstellung gegenüber hardwareintensiven Modellen bevorzugten. Japans Ministerium für Wirtschaft, Handel und Industrie veröffentlichte im Juni 2025 Sicherheitsrichtlinien für die Lieferkette von Stromsteuerungssystemen, die sich direkt mit Fernkonnektivität, Lebenszyklusmanagement und Sicherheitsspezifikationen für SCADA-verbundene Geräte befassten. Die Hybrid-Bereitstellung soll bis 2031 mit einer CAGR von 18,83 % wachsen, da sie Betreibern ermöglicht, eine schnelle lokale Reaktion vor Ort beizubehalten, während Korrelation, Berichterstattung und standortübergreifende Transparenz in die Cloud verlagert werden. Dieses Gleichgewicht ist in aktiven Betriebsumgebungen wichtig, in denen die lokale Steuerung nicht von der Verfügbarkeit des Weitverkehrsnetzes abhängen kann. Es unterstützt auch den Markt für SCADA-Sicherheitslösungen, indem es die Nachfrage nach Managed Services steigert, da Betreiber ohne eigene OT-Spezialisten durch vom Anbieter verwaltete Plattformen weiterhin kontinuierlichen Schutz aufrechterhalten können.[4]Ministerium für Wirtschaft, Handel und Industrie, "Veröffentlichung der Sicherheitsrichtlinien für die Lieferkette von Stromsteuerungssystemen," Regierung von Japan, meti.go.jp

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstkosten und Ausfallzeitrisiken bei Legacy-SCADA-Installationen | -2.5% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an OT-spezialisierten Cybersicherheitsfachkräften | -1.9% | Global | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei proprietären industriellen Protokollen | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Sicherheitsmüdigkeit und Beschaffungsverzögerungen in Multi-Tool-OT-Stacks | -1.0% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstkosten und Ausfallzeitrisiken bei Legacy-SCADA-Installationen

Legacy-Umgebungen bleiben ein wesentliches Hindernis für die Einführung, da viele Betreiber noch immer SCADA-Systeme betreiben, die nicht mit integrierten Sicherheitskontrollen konzipiert wurden, was den Markt für SCADA-Sicherheitslösungen verlangsamt. Diese Standorte sind häufig auf ältere Betriebssysteme und unverschlüsselte Protokolle wie Modbus und DNP3 angewiesen, was Upgrades ohne Unterbrechung der Produktion schwer durchführbar macht. Der SANS-Bericht 2025 zum Stand der ICS-Sicherheit identifizierte Integrationskomplexität in Legacy-OT-Umgebungen als eine der führenden operativen Herausforderungen in Industrieorganisationen. Eine Studie aus dem Jahr 2025 von VDMA und Fraunhofer AISEC ergab, dass 88 % der deutschen Industrieunternehmen OT-Sicherheit vollständig mit internen Teams handhabten, was auf begrenzte externe Fachunterstützung bei Nachrüstarbeiten hindeutet. In Prozessanlagen mit kontinuierlichem Betrieb kann ein kurzer ungeplanter Ausfall während einer Sicherheitsänderung mehr kosten als eine vollständige Jahreslizenz für eine Plattform, was Verzögerungen begünstigt, selbst wenn das Risiko gut verstanden wird. Diese Kosten- und Ausfallzeitsensitivität hält die Einführung im unteren Segment des Marktes für SCADA-Sicherheitslösungen uneinheitlich.

Mangel an OT-spezialisierten Cybersicherheitsfachkräften

Der Mangel an Fachkräften, die sowohl industrielle Abläufe als auch Cybersicherheit verstehen, ist eine weitere strukturelle Einschränkung für den Markt für SCADA-Sicherheitslösungen. OT-Schutz erfordert Kenntnisse von Protokollen wie Modbus, PROFINET, DNP3 und IEC 61850 sowie von den verfahrenstechnischen und sicherheitstechnischen Implikationen, die in der standardmäßigen IT-Sicherheitsausbildung nicht abgedeckt werden. Dragos begegnete dieser Lücke im Juni 2026 mit der Einführung von EmberAI als Kraftmultiplikator für Analysten, die in industriellen Umgebungen tätig sind. Honeywell berichtete im Juni 2026, dass nur 20 % der Organisationen mit industriellen Umgebungen dedizierte OT-Sicherheitsteams unterhielten, was die Breite der Kompetenzlücke unterstreicht. Dieser Mangel verlangsamt auch die Expansion von Managed Services, da Anbieter knappe Experten einstellen und halten müssen, bevor sie die Bereitstellung skalieren können. Das Ergebnis sind längere Implementierungsvorlaufzeiten, höhere Arbeitskosten und eine langsamere Umsatzkonvertierung in Teilen des Marktes für SCADA-Sicherheitslösungen, die auf externe Unterstützung angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt, während der Dienstleistungsumsatz schnell skaliert

Software machte im Jahr 2025 60,18 % des Marktes für SCADA-Sicherheitslösungen aus und war damit das führende Angebot. Diese Position spiegelt eine starke Nachfrage nach Netzwerk-Intrusion-Detection- und -Prevention-Systemen, OT-Asset-Transparenzplattformen, SIEM-Tools, Lösungen für Identitäts- und Zugriffsmanagement sowie Bedrohungserkennungsanwendungen wider. Betreiber bevorzugen auch zentral verwaltete Software, da Anbieter Modelle, Signaturen und Analysen aus der Ferne aktualisieren können, ohne Teams zu Industriestandorten entsenden zu müssen. In der Praxis dienen industrielle Firewall-Tools und OT-Asset-Transparenzprodukte häufig als erste Schichten eines OT-Sicherheitsprogramms, was dazu beiträgt, dass Software bei Neuinstallationen und Erneuerungszyklen zentral bleibt. Die IEC-62443-4-1-Zertifizierung von Rockwell Automation auf Reifegrad 4 für SecureOT zeigt auch, wie Anbieter Software rund um sichere Entwicklung und Compliance-Bereitschaft bündeln.

Dienstleistungen sollen von 2026 bis 2031 mit einer CAGR von 18,61 % wachsen und sind damit das am schnellsten wachsende Angebot im Markt für SCADA-Sicherheitslösungen. Dieses Wachstum spiegelt eine einfache Realität wider: Viele Betreiber verfügen nicht über genügend OT-Sicherheitspersonal, um kontinuierliche Überwachung, Incident Response und Feinabstimmung eigenständig durchzuführen. Managed-Detection-and-Response-Verträge generieren auch wiederkehrende Einnahmen und stärkere Erneuerungsraten, was die Geschäftsmodelle in der gesamten SCADA-Sicherheitslösungsbranche schrittweise verändert. Die Dienstleistungsebene ist besonders wichtig für mittelgroße Betreiber geworden, die eine Überwachung auf Unternehmensniveau wünschen, ohne interne OT-Sicherheitsoperationszentren aufzubauen. Dragos signalisierte diese breitere Dienstleistungsausrichtung im Jahr 2026 durch die geplante Integration von runZero und NetRise in sein Portfolio, was Expositionsbewertung und Gerätesichtbarkeit auf Firmware-Ebene hinzufügte. Da sich Dienstleistungspakete erweitern, konkurrieren Anbieter im Markt für SCADA-Sicherheitslösungen weniger um ein einzelnes Produkt und mehr um ihre Fähigkeit, das gesamte operative Risiko im Zusammenhang mit diesem Produkt zu managen.

Nach Sicherheitstyp: Netzwerkschutz verankert einen sich verbreiternden Schutz-Stack

Netzwerksicherheit machte im Jahr 2025 27,12 % des Marktanteils für SCADA-Sicherheitslösungen aus und diente als Basisschicht des umfassenderen Schutz-Stacks. Diese Kategorie bleibt unverzichtbar, da Transparenz im industriellen Datenverkehr, Segmentierung und Durchsetzung von Richtlinien nach wie vor bestimmen, wie schnell Betreiber verdächtige Aktivitäten isolieren können. Netzwerkkontrollen befinden sich auch am nächsten an vielen Legacy-Geräten, die keine Endpunkt-Agenten hosten können, was ihnen eine dauerhafte Rolle verleiht, selbst wenn andere Sicherheitsschichten reifen. Für viele Betreiber beginnt das erste ernsthafte Sicherheitsprogramm noch immer mit Firewalling, Datenverkehrsinspektion und Netzwerk-Asset-Erkennung. Diese Kernrolle bedeutet, dass Netzwerksicherheit weiterhin die Dealstruktur verankert, auch wenn die Diskussion später auf Reaktionsautomatisierung, Identitätskontrollen und Gerätehärtung ausgeweitet wird.

Überwachung und Bedrohungserkennung sollen bis 2031 mit einer CAGR von 18,72 % wachsen, da sich der Markt für SCADA-Sicherheitslösungen hin zu erkennungsorientierten Architekturen verschiebt, die davon ausgehen, dass einige Angreifer eindringen werden. Claroty führte im Mai 2026 Claire als CPS-nativen KI-Sicherheitsagenten ein, der die Erkennung von Segmentierungsdrift, Basislinienanalyse und SIEM- oder SOAR-Orchestrierung über mehr als 100 Integrationen automatisiert. Nozomi Networks führte im Januar 2026 auch Vantage IQ als privaten KI-Assistenten ein, der auf den eigenen OT- und IoT-Asset-, Schwachstellen- und Bedrohungsdaten einer Organisation trainiert wurde. Endpunkt- und Asset-Schutz gewinnt ebenfalls an Gewicht, da Engineering-Workstations, HMIs und Wechselmedien weiterhin in Vorfallspfaden auftauchen, und Honeywell fügte Secure Media Exchange hinzu, um genau diese Exposition zu adressieren. Siemens und Palo Alto Networks führten im März 2026 auch eine IEC-62443-verifizierte, KI-gesteuerte Cybersicherheitsarchitektur für industrielle private 5G-Netzwerke ein, was zeigt, dass Anwendungssicherheit, Identität und Überwachung zunehmend gemeinsam konzipiert werden. Dieser sich verbreiternde Stack erhöht den technischen Standard im gesamten Markt für SCADA-Sicherheitslösungen und macht Einzelzweck-Tools weniger überzeugend als zuvor.

Nach Bereitstellung: Cloud führt, während Hybrid zur bevorzugten Architektur wird

Die Cloud-Bereitstellung machte im Jahr 2025 53,14 % des Marktes für SCADA-Sicherheitslösungen aus und hatte damit den größten Anteil. Betreiber bevorzugten Cloud-Modelle, da zentralisierte Dashboards die Überwachung geografisch verteilter Standorte erleichtern, ohne an jedem Standort große Mengen an Hardware installieren zu müssen. Die Cloud-Bereitstellung unterstützt auch kontinuierliche Anbieteraktualisierungen, was Organisationen hilft, Bedrohungsinformationen und Erkennungsinhalte ohne häufige Standortbesuche aktuell zu halten. Dieses Modell passt gut zu Abonnementpreisen und Managed Services und senkt die Einstiegshürde für Betreiber, die eine schnellere Bereitstellung und einfachere Abläufe anstreben. Dennoch behielt die On-Premises-Bereitstellung einen wichtigen Platz in nuklearen, Verteidigungs- und regierungskritischen Umgebungen, in denen Datenschutzbestimmungen und Steuerungsempfindlichkeit externe Konnektivität noch immer einschränken.

Die Hybrid-Bereitstellung soll von 2026 bis 2031 mit einer CAGR von 18,83 % wachsen, da sie die praktischen Einschränkungen einer vollständig zentralisierten Steuerung in industriellen Umgebungen adressiert. In Hybrid-Designs übernehmen lokale Sensoren die deterministische lokale Anomalieerkennung und sofortige Reaktion, während Cloud-Schichten standortübergreifende Korrelation, Prüfberichterstattung und Trendanalyse unterstützen. Dieses Muster wird in der gesamten SCADA-Sicherheitslösungsbranche immer häufiger, da es die lokale Steuerung unabhängig von der Netzwerkverfügbarkeit hält und Betreibern gleichzeitig moderne Analysen bietet. NTT Communications und IIJ verstärkten diese Richtung im September 2025, als sie eine integrierte OT-Intrusion-Detection- und sichere Fernzugriffslösung mit Hybrid-Bereitstellungsfunktionen für Japan und geplante ASEAN-Expansion im Jahr 2026 einführten. Das anhaltende Risiko der Weitverkehrskonnektivität bedeutet, dass lokale Steuerungskomponenten auch bei steigender Cloud-Einführung unverzichtbar bleiben, weshalb Hybrid zum bevorzugten Designpfad im Markt für SCADA-Sicherheitslösungen wird. Anbieter, die sowohl lokale Resilienz als auch zentralisierte Transparenz unterstützen können, sind daher in einer stärkeren Position, da die Bereitstellungsentscheidungen zunehmend gemischter werden.

Nach Unternehmensgröße: Großunternehmen führen, während KMU beschleunigen

Großunternehmen hielten im Jahr 2025 58,21 % des Marktes und waren damit das größte Kundensegment im Markt für SCADA-Sicherheitslösungen. Ihr Vorsprung spiegelt große Multi-Standort-SCADA-Bestände, komplexere Anbietermixe, tiefere Compliance-Verpflichtungen und die höheren Vertragswerte wider, die mit diesen Faktoren einhergehen. Diese Organisationen betreiben häufig zentralisierte OT-Sicherheitsoperationsmodelle, unterzeichnen mehrjährige Plattformvereinbarungen und fügen Beratungs- oder Reaktionsretainer hinzu, um die Ausführung zu verbessern. Sie stehen auch unter starkem Druck, Richtlinien und Telemetrie über Werke, Versorgungsunternehmen, Campusse und Infrastrukturstandorte hinweg zu standardisieren, die unter unterschiedlichen lokalen Bedingungen betrieben werden. Honeywells Einführung eines verwalteten OT-Sicherheitsoperationszentrums im Juni 2026 mit 24/7-Überwachung, Incident Response und einem herstellerunabhängigen Integrations-Hub zeigt, wie Lieferanten auf große, komplexe Umgebungen abzielen.

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 18,94 % wachsen und sind damit das am schnellsten wachsende Kundensegment im Markt für SCADA-Sicherheitslösungen. Die Verschiebung spiegelt niedrigere Einstiegskosten durch SaaS-Überwachung, gebündelten Fernzugriff und Managed Services wider, die Ausgaben auf Abonnements statt auf große Vorabprojekte verteilen. Der Lieferkettendruck verändert auch das Käuferverhalten, da größere Industriekunden zunehmend erwarten, dass Lieferanten und Integratoren messbare OT-Sicherheitsreife nachweisen, bevor Verträge erneuert oder erweitert werden. Clarotys globaler CPS-Sicherheitsbericht 2025 hob hervor, wie wirtschaftlicher Druck und operatives Risiko mehr Organisationen dazu veranlassen, Sicherheit zu formalisieren, auch wenn die Budgets knapp bleiben. Der SANS-ICS-Sicherheitsbericht 2025 zeigte auch, dass Asset-Transparenz, Erkennung und sicherer Fernzugriff weiterhin die wichtigsten Investitionsprioritäten über alle Betreibergrößen hinweg sind, was darauf hindeutet, dass die KMU-Nachfrage zunehmend mit den Prioritäten von Großunternehmen übereinstimmt. Diese Kombination aus breiterem Zugang und externem Druck erweitert den adressierbaren Markt für SCADA-Sicherheitslösungen, auch wenn das Umsatzzentrum noch bei größeren Betreibern liegt.

Nach Endnutzerbranche: BFSI führt, aber Gesundheitswesen und Biowissenschaften wächst am schnellsten

BFSI machte im Jahr 2025 16,17 % des Marktes für SCADA-Sicherheitslösungen aus und war damit das größte Endnutzersegment. Seine Position ergibt sich aus der Rolle der SCADA-verknüpften Infrastruktur in ATM-Netzwerken, Rechenzentrum-Energiemanagement und sicheren Zahlungsverarbeitungsumgebungen, in denen Ausfallzeiten schnell zu finanziellen und reputationsbezogenen Verlusten führen. Diese Systeme mögen nicht wie traditionelle Fabriksteuerungsnetzwerke aussehen, aber ihre operative Abhängigkeit von überwachten Assets und unterbrechungsfreiem Service schafft einen starken Fall für OT-ähnliche Sicherheitskontrollen. Der Sektor neigt auch dazu, früher bei Überwachung, Zugangskontrolle und Resilienzplanung voranzugehen, da Anforderungen an die Geschäftskontinuität eng mit Vertrauen und Servicebereitstellung verknüpft sind. Das hält BFSI als ein Schlüsselsegment des Marktes für SCADA-Sicherheitslösungen, auch wenn andere Sektoren schneller expandieren.

Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 19,05 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Markt für SCADA-Sicherheitslösungen. Der Medical Device Cybersecurity Index 2025 von RunSafe Security ergab, dass 35 % der Führungskräfte im Gesundheitswesen OT-Systeme als ihre größte Cybersicherheitssorge identifizierten und dass 75 % die Budgets für medizinische Geräte und OT-Sicherheit in den vorangegangenen 12 Monaten erhöht hatten. Der Healthcare-Exposures-Bericht 2025 von Claroty ergab, dass 78 % der Krankenhausorganisationen OT-Assets mit bekannten ausgenutzten Schwachstellen hatten und dass 65 % dieser Assets auch auf eine Weise mit dem Internet verbunden waren, die nicht den bewährten Sicherheitspraktiken entsprach. Gebäudemanagementsysteme in Krankenhäusern, pharmazeutische Kühlketten und medizinische Gasverteilung erhöhen alle den Einsatz, da Betriebsausfälle die Patientenversorgung direkt beeinträchtigen können. Informationstechnologie und Telekommunikation, industrielle Fertigung, Einzel- und E-Commerce sowie die öffentliche Verwaltung bleiben ebenfalls wichtig, da jeder einen großen Steuerungsbestand oder ein spezifisches Bedrohungsmuster aufweist, das die Nachfrage im gesamten Markt für SCADA-Sicherheitslösungen antreibt. Die Fertigung ist besonders exponiert angesichts ihrer Konzentration bei industriellen Ransomware-Aktivitäten, während staatliche Käufer stärker auf Identitätskontrollen und kontinuierliche Überwachung setzen, um disruptive Bedrohungen zu managen.

Geografische Analyse

Nordamerika machte im Jahr 2025 31,16 % des Marktanteils für SCADA-Sicherheitslösungen aus und war damit der größte regionale Beitragszahler. Dieser Vorsprung spiegelt die hohe Konzentration regulierter Betreiber kritischer Infrastrukturen und die reifen Beschaffungszyklen wider, die bereits mehrjährige OT-Sicherheitsausgaben unterstützen. Im März 2026 genehmigte die FERC aktualisierte NERC-CIP-Standards, einschließlich CIP-003-11, der formale Cybersicherheitspflichten auf virtualisierte OT-Umgebungen und Bulk-Electric-System-Cyber-Systeme mit geringer Auswirkung ausdehnte. Im April 2026 bestätigten US-amerikanische Behörden, dass mit dem Iran verbundene Akteure internetexponierte SPS in Wasser-, Abwasser- und Energieanlagen kompromittiert, Projektdateien extrahiert und HMI-Werte gefälscht hatten, was die Dringlichkeit in der gesamten Versorgungsbasis verstärkte. Kanadas Nationale Cyber-Bedrohungsbewertung 2025–2026 warnte auch vor anhaltenden Bedrohungen für mit dem Internet verbundene OT-Systeme innerhalb kritischer Infrastrukturen. Südamerika befand sich noch in einem früheren Stadium, aber Brasiliens Wachstum in der industriellen Automatisierung und Argentiniens Bemühungen zur Energiemodernisierung schaffen eine anfängliche Nachfrage nach cloudbasierter Überwachung und verwalteter Unterstützung, die ohne große landesinterne Spezialistenteams funktionieren kann.

Europa zeigt ein compliance-getriebenes Nachfragemuster im Markt für SCADA-Sicherheitslösungen, mit der höchsten kurzfristigen Dringlichkeit in Deutschland, Frankreich und dem Vereinigten Königreich. Die Beschaffung in der Region wird durch die Notwendigkeit geprägt, OT-Kontrollen mit Verpflichtungen für wesentliche Dienste, Produktsicherheitserwartungen und Prüfungsbereitschaft über mehrere Betriebsumgebungen hinweg in Einklang zu bringen. Industrielle Käufer standardisieren zunehmend auf IEC-62443-konforme Architekturen, um Zertifizierungsreibung zu reduzieren und die Anbieterbewertung konsistenter zu gestalten. Dies begünstigt Anbieter, die Protokolltransparenz, Dokumentationsunterstützung, Richtliniendurchsetzung und Lebenszyklusgovernance in einem einzigen Betriebsmodell kombinieren können. Der Markt für SCADA-Sicherheitslösungen in Europa entwickelt sich daher durch compliance-getriebene Ersatzzyklen und nicht durch einmalige Notfallkäufe.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 19,16 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für SCADA-Sicherheitslösungen macht. Japans Ministerium für Wirtschaft, Handel und Industrie veröffentlichte im Juni 2025 Sicherheitsrichtlinien für die Lieferkette von Stromsteuerungssystemen, die den Fokus auf Lebenszyklusmanagement und Sicherheitsverifizierung für SCADA-verbundene Geräte schärften. NTT Communications und IIJ führten im September 2025 auch eine integrierte OT-Sicherheitsmanagementlösung ein, zunächst für Japan verfügbar und mit geplanter ASEAN-Expansion im Jahr 2026, was zeigt, dass regionale Anbieter für eine breitere Nachfrage aufbauen. Indien schafft Greenfield-Chancen durch industrielle Digitalisierung, während der Nahe Osten und Afrika durch Infrastruktur- und Versorgungsmodernisierung in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Nigeria und Südafrika an Dynamik gewinnen, was allesamt die künftige Basis des Marktes für SCADA-Sicherheitslösungen verbreitert.

Wettbewerbslandschaft

Der Markt für SCADA-Sicherheitslösungen ist in zwei breite Wettbewerbsgruppen unterteilt, die Kunden von unterschiedlichen Ausgangspunkten aus ansprechen. OT-native Spezialisten wie Dragos, Claroty, Radiflow und Waterfall Security Solutions konkurrieren auf der Grundlage von Tiefe der Bedrohungsinformationen, Transparenz auf Protokollebene und Incident-Response-Expertise, die auf industrielle Umgebungen zugeschnitten ist. Industrielle Automatisierungs-OEMs wie Honeywell, Siemens, Schneider Electric und Rockwell Automation konkurrieren durch Beziehungen zur installierten Basis und eingebettete Sicherheit, die an breitere Steuerungsplattformen gebunden ist. Dieser Unterschied ist wichtig, da Spezialisten oft mit Bedrohungskontext führen, während OEMs oft mit operativer Vertrautheit, Lebenszyklusservice und langjährigem Engineering-Zugang führen. Der Markt für SCADA-Sicherheitslösungen belohnt daher Anbieter, die sowohl industrielle Glaubwürdigkeit als auch messbare Sicherheitsergebnisse vorweisen können.

Wettbewerbsgrenzen weiten sich auch aus, da große Anbieter im Markt für SCADA-Sicherheitslösungen über ihre ursprünglichen Produktkategorien hinaus expandieren. Dragos erweiterte seinen Plattformumfang im Jahr 2026 durch die geplante Integration von runZero und NetRise, was Expositionsbewertung und Transparenz der Software-Lieferkette auf Firmware-Ebene zu seinen Managed Services hinzufügte. Honeywell erweiterte seine OT-Cybersicherheitssuite im Juni 2026 um sichere Medienabtastung, KI-Überwachung, Governance-Automatisierung, eine Datendiode und ein verwaltetes OT-Sicherheitsoperationszentrum, was zeigt, wie OEMs weiter in aktive Cyber-Operationen vordringen. Rockwell Automation erweiterte SecureOT im Juni 2026 ebenfalls um Bewertungstools, Managed Services und verwalteten sicheren Fernzugriff, was dieselbe Verschiebung hin zu wiederkehrenden Servicemodellen signalisiert. Diese Schritte zeigen, dass Anbieter im Markt für SCADA-Sicherheitslösungen versuchen, einen größeren Anteil des operativen Risikos des Kunden zu erfassen, anstatt nur eigenständige Software oder Hardware zu verkaufen.

KI ist zu einem der deutlichsten Differenzierungsmerkmale im Überwachungssegment des Marktes für SCADA-Sicherheitslösungen geworden. Dragos führte EmberAI im Juni 2026 ein, Nozomi Networks führte Vantage IQ im Januar 2026 ein, und Claroty führte Claire im Mai 2026 ein – alles innerhalb eines kurzen Zeitfensters, das verdeutlicht, wie schnell OT-spezifische KI zu einer Standarderwartung wird. Siemens und Palo Alto Networks setzten im März 2026 ein weiteres Wettbewerbssignal, als sie eine IEC-62443-verifizierte, KI-gesteuerte Cybersicherheitsarchitektur für industrielle private 5G-Netzwerke einführten. Trotz dieser größeren Schritte bleiben White-Space-Chancen in hybriden Managed Services für mittelständische Betreiber bestehen, wo regionales Compliance-Wissen und Bereitstellungskapazitäten noch immer Raum für neuere Anbieter im Markt für SCADA-Sicherheitslösungen schaffen.

Marktführer im Bereich SCADA-Sicherheitslösungen

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Cisco Systems, Inc.

Fortinet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Dragos führte EmberAI ein, einen OT-nativen KI-Assistenten, der auf dem Dragos Intelligence Fabric aufgebaut ist und täglich mehr als 5 Petabyte OT-Telemetrie verarbeitet, die über ein Jahrzehnt industrieller Incident Response angesammelt wurden. EmberAI ermöglichte es Analysten, industrielle Bedrohungsinformationen in natürlicher Sprache abzufragen, Erkennungen bekannten Angreifergruppen zuzuordnen und die Alarmtriage sowie die Vorfallsberichterstattung zu beschleunigen, wodurch der strukturelle Mangel an OT-spezialisierten Sicherheitsfachkräften in kritischen Infrastrukturumgebungen adressiert wurde.

- Juni 2026: Rockwell Automation erweiterte sein SecureOT-Portfolio um 3 neue Angebote: eine OT-Cybersicherheitsbewertungssuite, SecureOT-Plattform-Managed-Services und verwalteten sicheren Fernzugriff. Die Erweiterung wurde durch die IEC-62443-4-1-Zertifizierung des Unternehmens auf Reifegrad 4 – dem höchsten Niveau für den sicheren Produktentwicklungslebenszyklus – unterstützt und spiegelte eine strategische Verschiebung hin zu abonnementbasierten OT-Risikomanagementdiensten für Hersteller wider, die eine durchgängige Resilienz anstreben.

- Juni 2026: Honeywell erweiterte seine OT-Cybersicherheitssuite um 5 neue Funktionen, darunter Secure Media Exchange für das Scannen von Wechselmedien, Cyber Proactive Defense KI-Überwachung, Automatisierung für Cyber Governance, Risiko und Compliance, eine Datendiode für unidirektionale Datenübertragung und ein verwaltetes OT-Sicherheitsoperationszentrum mit 24/7-Netzwerk- und Endpunktüberwachung. Die Erweiterung adressierte Honeywells Erkenntnis, dass nur 32 % der Organisationen mit industriellen Umgebungen OT-Systeme aktiv überwachten.

- Mai 2026: Claroty führte Claire ein, den ersten CPS-nativen KI-Sicherheitsagenten, der von einem großen Sprachmodell angetrieben wird, das auf über einem Jahrzehnt OT- und IoT-Daten aus dem weltweit größten CPS-Datensee trainiert wurde. Claire automatisierte die Erkennung von Segmentierungsdrift, Verhaltens-Basislinienanalyse und SIEM- oder SOAR-Ticket-Orchestrierung über mehr als 100 Integrationen und wurde von mehr als 1.300 Kunden eingesetzt, darunter 24 der Fortune-100-Unternehmen.

Globaler Berichtsumfang für den Markt für SCADA-Sicherheitslösungen

Der Markt für SCADA-Sicherheitslösungen bezieht sich auf Plattformen und Dienste, die zum Schutz von Supervisory Control and Data Acquisition (SCADA)-Systemen und industriellen Steuerungsumgebungen vor Cyber-Bedrohungen, unbefugtem Zugriff und Betriebsunterbrechungen konzipiert sind. Diese Lösungen umfassen Intrusion Detection, industrielle Firewalls, SIEM-Systeme, OT-Asset-Überwachung, Identitäts- und Zugriffsmanagement sowie fortschrittliche Bedrohungserkennungsplattformen, die auf kritische Infrastrukturen zugeschnitten sind.

Der Marktbericht für SCADA-Sicherheitslösungen ist segmentiert nach Angebot (Software {Netzwerk-Intrusion-Detection und -Prevention, industrielle Firewall-Lösungen, Security Information and Event Management (SIEM), OT-Asset-Transparenz und -Überwachung, Identitäts- und Zugriffsmanagement, Bedrohungserkennungs- und Reaktionsplattformen] sowie Dienstleistungen), Sicherheitstyp (Netzwerksicherheit, Endpunkt- und Asset-Sicherheit, Anwendungssicherheit, Identitäts- und Zugangssicherheit, Überwachung und Bedrohungserkennung), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, industrielle Fertigung, öffentliche Verwaltung und sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Netzwerk-Intrusion-Detection und -Prevention |

| Industrielle Firewall-Lösungen | |

| Security Information and Event Management (SIEM) | |

| OT-Asset-Transparenz und -Überwachung | |

| Identitäts- und Zugriffsmanagement | |

| Bedrohungserkennungs- und Reaktionsplattformen | |

| Dienstleistungen |

| Netzwerksicherheit |

| Endpunkt- und Asset-Sicherheit |

| Anwendungssicherheit |

| Identitäts- und Zugangssicherheit |

| Überwachung und Bedrohungserkennung |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Öffentliche Verwaltung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Software | Netzwerk-Intrusion-Detection und -Prevention | |

| Industrielle Firewall-Lösungen | |||

| Security Information and Event Management (SIEM) | |||

| OT-Asset-Transparenz und -Überwachung | |||

| Identitäts- und Zugriffsmanagement | |||

| Bedrohungserkennungs- und Reaktionsplattformen | |||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Netzwerksicherheit | ||

| Endpunkt- und Asset-Sicherheit | |||

| Anwendungssicherheit | |||

| Identitäts- und Zugangssicherheit | |||

| Überwachung und Bedrohungserkennung | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzel- und E-Commerce | |||

| Industrielle Fertigung | |||

| Öffentliche Verwaltung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für SCADA-Sicherheitslösungen?

Der Markt für SCADA-Sicherheitslösungen wurde im Jahr 2025 auf 4,52 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 17,44 % im Zeitraum 2026–2031 einen Wert von 11,55 Milliarden USD erreichen.

Welcher Faktor treibt OT-Sicherheitsbudgets in SCADA-Umgebungen am schnellsten voran?

Der starke Anstieg von Ransomware und cyber-physischen Aktivitäten ist ein wesentlicher Auslöser, insbesondere da Angreifer nun auf Regelkreise und operative Kontinuität abzielen und nicht nur auf Daten.

Welches Bereitstellungsmodell führt heute und welches wächst am schnellsten?

Cloud führte im Jahr 2025 mit einem Anteil von 53,14 %, während die Hybrid-Bereitstellung bis 2031 voraussichtlich am schnellsten mit einer CAGR von 18,83 % wachsen wird.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Dienstleistungen sollen mit einer CAGR von 18,61 % wachsen, da vielen Betreibern interne OT-Cybersicherheitsfachkräfte fehlen und sie verwaltete Überwachung, Erkennung und Reaktion bevorzugen.

Welche Kundengruppe expandiert nach Unternehmensgröße am schnellsten?

Kleine und mittlere Unternehmen sollen mit einer CAGR von 18,94 % wachsen, unterstützt durch Abonnementmodelle, Managed Services und Lieferkettendruck von größeren Käufern.

Welche Branche und Region zeigen bis 2031 das höchste Wachstum?

Gesundheitswesen und Biowissenschaften sollen unter den Endnutzern mit einer CAGR von 19,05 % wachsen, während der asiatisch-pazifische Raum unter den Regionen mit einer CAGR von 19,16 % wachsen soll.

Seite zuletzt aktualisiert am: