Tamaño y Participación del Mercado de Centros de Operaciones de Seguridad (SOC) Autónomos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.77% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Operaciones de Seguridad (SOC) Autónomos por Mordor Intelligence

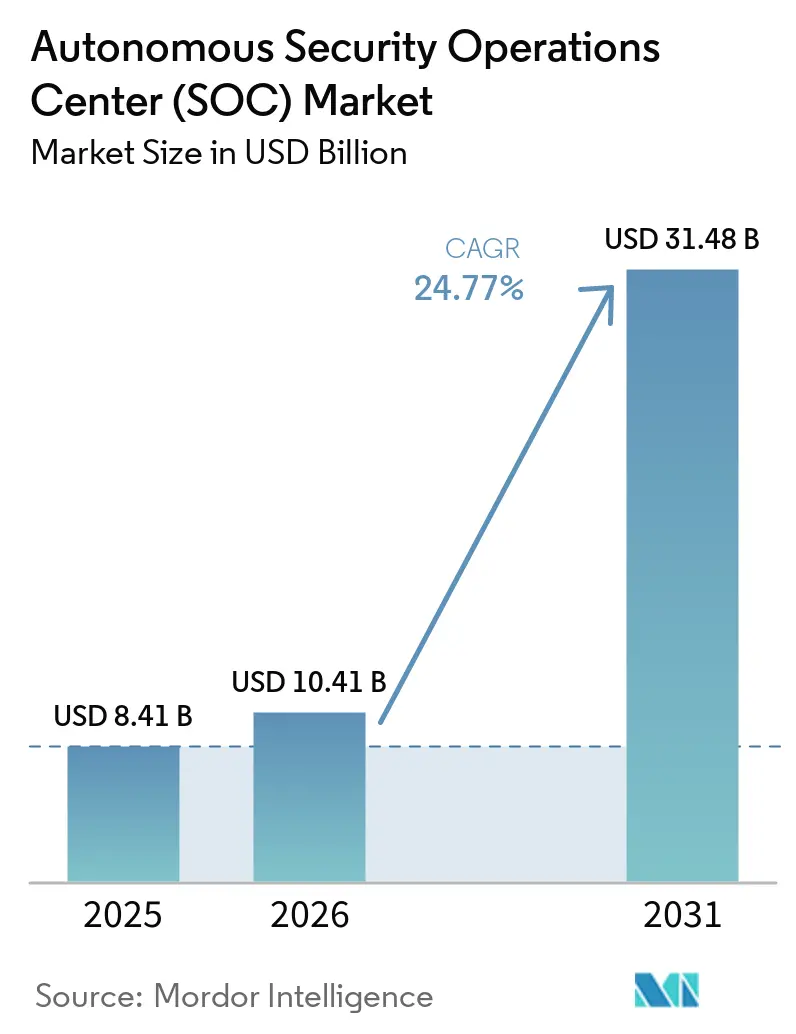

Se espera que el tamaño del mercado de Centros de Operaciones de Seguridad (SOC) autónomos crezca de 8,41 mil millones USD en 2025 a 10,41 mil millones USD en 2026, y se prevé que alcance los 31,48 mil millones USD en 2031 a una CAGR del 24,77% durante 2026-2031. El avance hacia plataformas de seguridad nativas de inteligencia artificial está impulsando el crecimiento, ya que las empresas ahora necesitan una detección, investigación y respuesta más rápidas en superficies de ataque en expansión. El mercado también está ganando impulso porque los adversarios habilitados por inteligencia artificial aumentaron considerablemente en 2025, lo que redujo el tiempo disponible para que los equipos humanos revisaran las alertas y respondieran. Esta presión ha desplazado las prioridades de compra hacia plataformas que pueden automatizar el triaje, la investigación y la respuesta dentro de los flujos de trabajo de seguridad cotidianos. La estrategia de los proveedores también está cambiando, ya que los grandes proveedores de plataformas, las empresas de seguridad de endpoints y los competidores enfocados en inteligencia artificial compiten por convertirse en la capa operativa principal para las operaciones de seguridad empresarial. Al mismo tiempo, los requisitos de explicabilidad, las brechas de integración con herramientas heredadas y el aumento de los costos de cómputo mantienen la gobernanza, la interoperabilidad y el costo operativo total en el centro de las decisiones de compra.

Conclusiones Clave del Informe

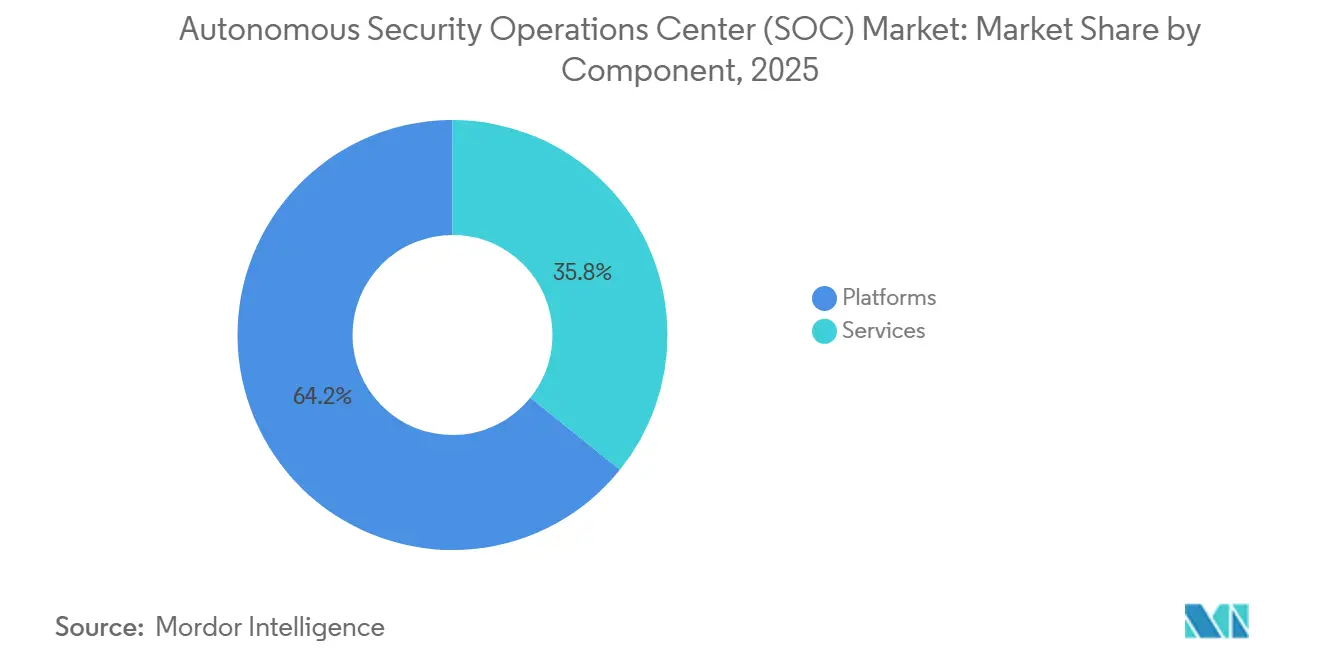

- Por componente, las plataformas tuvieron una participación del 64,21% en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 25,81% hasta 2031 en el mercado de Centros de Operaciones de Seguridad (SOC) autónomos.

- Por implementación, la nube representó el 55,17% de la participación en 2025, mientras que se espera que la implementación híbrida registre el crecimiento más rápido con un 25,92% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron el 62,14% del mercado en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 26,04% hasta 2031.

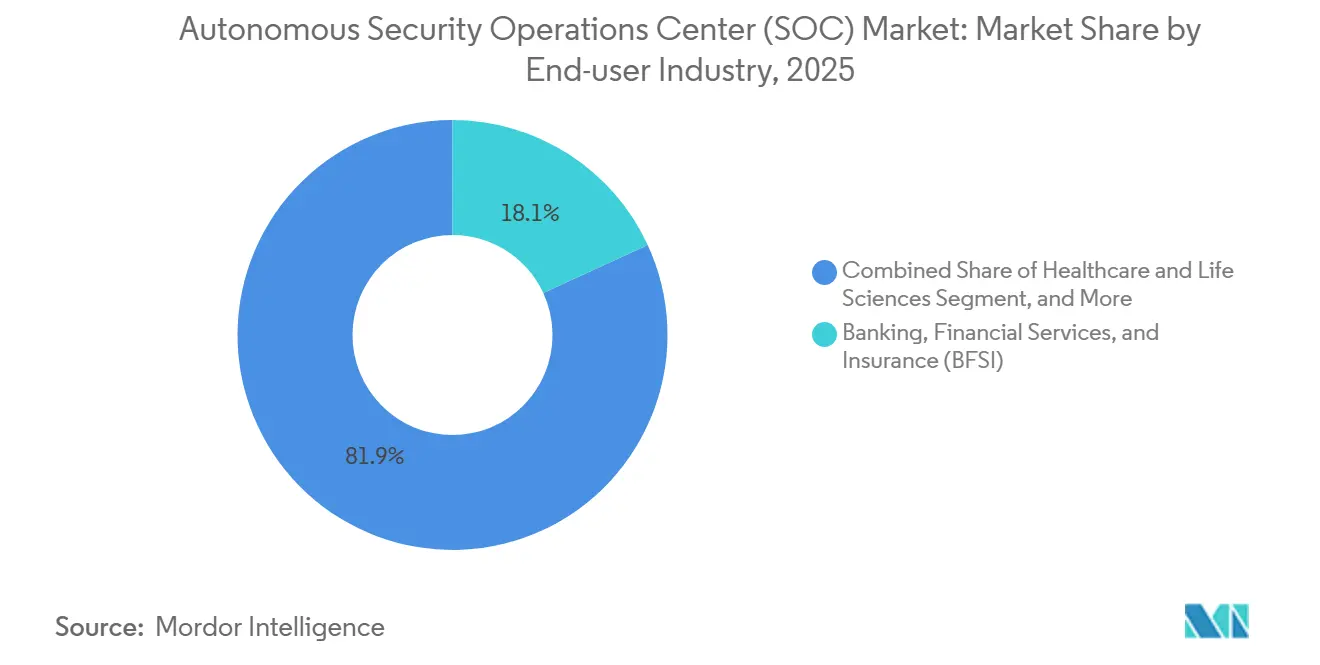

- Por industria de usuario final, el sector BFSI representó el 18,12% del mercado de Centros de Operaciones de Seguridad (SOC) autónomos en 2025, mientras que se espera que la atención médica y las ciencias de la vida se expandan a una CAGR del 26,15% hasta 2031.

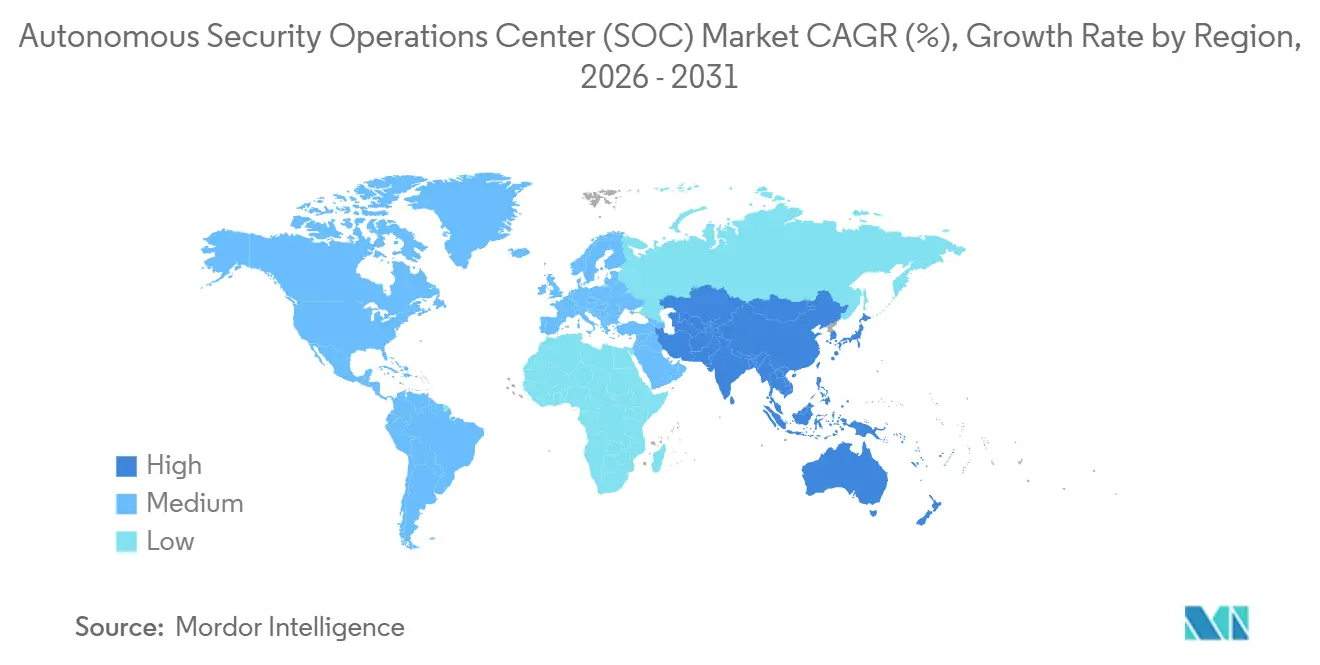

- Por geografía, América del Norte tuvo una participación del 34,18% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 26,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Operaciones de Seguridad (SOC) Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Fatiga de Alertas en los Equipos de Operaciones de Seguridad | +7.2% | Global | Corto plazo (≤ 2 años) |

| Adopción Creciente de Orquestación de Inteligencia Artificial en los Flujos de Trabajo de Detección de Amenazas | +5.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Telemetría de Nube e Identidad que Requiere Autonomía Unificada | +4.4% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Presión Regulatoria para el Monitoreo Continuo de Controles | +3.6% | Europa y América del Norte, con expansión hacia América del Sur y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento en Roles de Analista de SOC | +2.9% | Global | Largo plazo (≥ 4 años) |

| Demanda de un Tiempo Medio de Detección y Respuesta más Rápido | +2.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Fatiga de Alertas en los Equipos de Operaciones de Seguridad

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos se beneficia de una realidad operativa simple: muchos equipos de seguridad ya no pueden revisar los volúmenes de alertas con suficiente rapidez utilizando únicamente analistas humanos. Cisco informó en 2025 que el 59% de los equipos de SOC enfrentaban demasiadas alertas, el 55% dedicaba tiempo significativo a los falsos positivos y los problemas de gestión de datos representaban el 57% del tiempo de investigación.[1]CrowdStrike, "Encuesta de CrowdStrike sobre el Estado de la Detección y Respuesta en la Nube," CrowdStrike, crowdstrike.com CrowdStrike también encontró que el 79% de las organizaciones creía que sus herramientas generaban demasiadas alertas, y los equipos dedicaban el 77% del tiempo de triaje a falsos positivos y detecciones de baja prioridad. Palo Alto Networks declaró que el 13% de los incidentes de ingeniería social en su trabajo de respuesta a incidentes de 2025 tuvo éxito porque las alertas rutinarias fueron ignoradas o no se sometieron a triaje. Esa presión operativa está empujando al mercado de Centros de Operaciones de Seguridad (SOC) autónomos hacia plataformas que reducen la carga del analista y disminuyen el riesgo de pasar por alto un ataque real entre el ruido.

Adopción Creciente de Orquestación de Inteligencia Artificial en los Flujos de Trabajo de Detección de Amenazas

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos también está siendo moldeado por el cambio de reglas de automatización fijas a la orquestación de inteligencia artificial que puede investigar, razonar y actuar en varios pasos de seguridad. En marzo de 2026, CrowdStrike y NVIDIA reportaron investigaciones 5 veces más rápidas y una precisión de triaje 3 veces mayor en cargas de trabajo de MDR Agéntico utilizando los modelos Nemotron de NVIDIA y NeMo Data Designer. Microsoft introdujo su Agente Analista de Seguridad en RSA 2026 para realizar investigaciones de múltiples pasos a través de la telemetría de Defender y Sentinel, y presentar riesgos materiales en minutos con cadenas de razonamiento auditables. Estos lanzamientos muestran que la competencia en el mercado de Centros de Operaciones de Seguridad (SOC) autónomos se está moviendo hacia sistemas que pueden coordinar múltiples tareas lideradas por inteligencia artificial en lugar de simplemente proporcionar indicaciones o resúmenes.[2]Microsoft, "El SOC Agéntico, Repensando las Operaciones de Seguridad para la Próxima Década," Blog de Seguridad de Microsoft, microsoft.com También amplían la brecha entre los proveedores con datos serios de investigación de amenazas y aquellos sin un ciclo de retroalimentación similar del mundo real.

Expansión de la Telemetría de Nube e Identidad que Requiere Autonomía Unificada

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos se está expandiendo a medida que la telemetría de nube, identidad y cargas de trabajo de inteligencia artificial se vuelve demasiado amplia para gestionarse mediante herramientas aisladas. CrowdStrike informó que el 95% de las organizaciones experimentó brechas de integración entre sus herramientas de detección en la nube y los flujos de trabajo principales del SOC, y el 47% experimentó actividad sospechosa dirigida a la infraestructura de inteligencia artificial y aprendizaje automático basada en la nube durante los 12 meses anteriores. En junio de 2026, CrowdStrike extendió Falcon AI Detection and Response a través de socios, incluidos Databricks, Google Cloud, Microsoft Azure, NVIDIA y Kong, para que la infraestructura de modelos de inteligencia artificial pudiera monitorearse como una superficie de ataque nativa. Ese mismo mes, Cisco describió una experiencia de identidad unificada en Cloud Control que reúne señales de Duo, ISE y fuentes de terceros en una sola capa operativa. Esto es importante para el mercado de Centros de Operaciones de Seguridad (SOC) autónomos porque la acción automatizada solo es segura cuando el comportamiento en la nube y el contexto de identidad son visibles en la misma ruta de decisión.[3]Cisco, "Identidad Elevada, Una Nueva Experiencia de Identidad Unificada en Cisco Cloud Control," Blog de Cisco, cisco.com

Presión Regulatoria para el Monitoreo Continuo de Controles

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos está ganando respaldo de regulaciones que ahora exigen monitoreo continuo en lugar de revisiones periódicas. ISACA señaló que DORA ha estado en vigor desde el 17 de enero de 2025, y requiere que las entidades financieras monitoreen continuamente los sistemas de TIC, definan umbrales de alerta e informen los incidentes importantes dentro de las 4 horas posteriores a su clasificación.[4]ISACA, "Resiliencia y Seguridad en Sectores Críticos, Navegando los Requisitos de NIS2 y DORA," ISACA, isaca.org ENISA declaró en su guía de implementación técnica de 2025 que las actividades de monitoreo deben automatizarse y realizarse de forma continua o a intervalos periódicos, minimizando al mismo tiempo los falsos positivos y los falsos negativos. Las transposiciones nacionales de NIS2, previstas para octubre de 2026, y las disposiciones de transparencia de la Ley de Inteligencia Artificial de la UE, activas desde agosto de 2026, están añadiendo mayor presión para la trazabilidad y la revisabilidad en las operaciones de seguridad respaldadas por inteligencia artificial. Como resultado, el mercado de Centros de Operaciones de Seguridad (SOC) autónomos está experimentando una mayor demanda de plataformas unificadas que puedan monitorear continuamente, documentar decisiones y respaldar auditorías bajo múltiples reglas simultáneamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la Explicabilidad y Auditabilidad de los Modelos | -3.4% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de Integración con Pilas Heredadas de SIEM, SOAR y EDR | -2.8% | Global | Corto plazo (≤ 2 años) |

| Altos Costos de Cómputo para Cargas de Trabajo de Inteligencia Artificial Agéntica | -1.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Acción Autónoma en Entornos de Misión Crítica | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Explicabilidad y Auditabilidad de los Modelos

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos aún enfrenta la vacilación de compradores que necesitan un razonamiento claro detrás de las acciones automatizadas de triaje y respuesta. Las disposiciones de transparencia de la Ley de Inteligencia Artificial de la UE entran en vigor a partir de agosto de 2026, lo que aumenta la importancia de la trazabilidad para los sistemas utilizados en flujos de trabajo de seguridad. CrowdStrike ha abordado parte de esta preocupación a través del trabajo de gobernanza de Charlotte AI, incluido el posicionamiento de certificación ISO 42001 y las afirmaciones del producto de que la responsabilidad y las acciones están autorizadas por el usuario. Aun así, el mercado de Centros de Operaciones de Seguridad (SOC) autónomos todavía enfrenta el hecho de que un sólido rendimiento del modelo no produce automáticamente explicaciones que los compradores puedan auditar con confianza. Este problema es más relevante en los sectores regulados, donde los equipos de adquisiciones quieren pruebas de controles de gobernanza antes de otorgar a los sistemas autónomos una autoridad operativa más amplia.

Complejidad de Integración con Pilas Heredadas de SIEM, SOAR y EDR

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos también está limitado por el esfuerzo necesario para conectar plataformas nativas de inteligencia artificial con entornos heredados de múltiples proveedores. CrowdStrike encontró que las empresas utilizaban un promedio de 3 herramientas separadas para gestionar las detecciones en la nube y que el 67% reportó brechas significativas o moderadas en la integración de eventos de nube en los flujos de trabajo de SIEM existentes. Palo Alto Networks también citó datos de IDC que mostraban que el 45% de las organizaciones estaba reduciendo activamente su número de proveedores de ciberseguridad en 2025 y 2026, lo que indica que la consolidación está en marcha pero aún no se ha completado. Durante esa transición, el mercado de Centros de Operaciones de Seguridad (SOC) autónomos aún debe trabajar con esquemas propietarios, manuales de procedimientos fijos y modelos de ingesta más antiguos que no son adecuados para el razonamiento de inteligencia artificial en tiempo real. El resultado es una implementación más lenta, ciclos de prueba de concepto más largos y mayor atención en los proveedores que pueden reducir el esfuerzo de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Lideran los Ingresos Mientras los Servicios Crecen más Rápido

Las plataformas representaron el 64,21% de los ingresos en 2025, convirtiéndolas en el componente más grande del mercado de Centros de Operaciones de Seguridad (SOC) autónomos. Su liderazgo provino de su papel como la capa operativa principal para la detección de amenazas, la investigación, la respuesta y la gestión de datos. Los compradores también tienden a permanecer con estos sistemas durante años después de que la telemetría se almacena dentro de la plataforma, porque los datos mejoran el ajuste del modelo y dificultan la migración. Esta fidelización respalda valores de contrato más altos y da a los proveedores de plataformas espacio para profundizar el uso a través de capacidades conectadas de endpoint, identidad, nube y SIEM.

Se proyecta que los servicios crezcan a una CAGR del 25,81% de 2026 a 2031, convirtiéndolos en la parte de mayor movimiento de la combinación de componentes. El crecimiento está siendo impulsado por organizaciones que desean flujos de trabajo autónomos sin necesidad de construir equipos internos profundos de ingeniería de inteligencia artificial u operaciones de seguridad. Las ofertas de MDR Agéntico y transformación de SOC se están expandiendo al combinar la automatización inteligente con la supervisión experta, ayudando a los clientes a avanzar más rápidamente de los pilotos a la producción. Esto desplaza los servicios más allá del soporte estándar de SOC gestionado y hacia modelos operativos de mayor valor, donde los proveedores asumen más responsabilidad por la calidad de la detección, la velocidad de respuesta y los resultados de seguridad.

Por Implementación: La Nube Mantiene el Liderazgo Mientras la Implementación Híbrida Gana Impulso

Las implementaciones en la nube tuvieron el 55,17% del mercado en 2025, lo que les otorgó la mayor participación entre los modelos de implementación. Su liderazgo refleja la fuerte compatibilidad entre la entrega en la nube y las operaciones de seguridad modernas, donde las actualizaciones continuas, la inteligencia de amenazas compartida y el cómputo escalable son importantes para la respuesta basada en inteligencia artificial. Las plataformas en la nube también se alinean estrechamente con las cargas de trabajo, las API y las identidades que las empresas necesitan proteger cada vez más. Estas ventajas hacen de la nube el punto de partida para muchas nuevas implementaciones de SOC autónomo. Las organizaciones que desean una implementación más rápida y una mejora regular del modelo a menudo prefieren esta ruta de implementación sobre alternativas con mayor infraestructura.

Se proyecta que las implementaciones híbridas crezcan a una CAGR del 25,92% de 2026 a 2031, convirtiéndolas en el modelo de implementación de más rápido crecimiento. Esto refleja las necesidades de las organizaciones que deben mantener datos sensibles en entornos privados o soberanos mientras siguen utilizando la inteligencia artificial basada en la nube para velocidad y escala. La implementación híbrida es especialmente relevante en sectores regulados donde la auditabilidad, la explicabilidad y la supervisión humana son más importantes en el diseño del sistema. Los modelos locales siguen siendo importantes en entornos de defensa, gobierno e infraestructura crítica, donde permanecen vigentes estrictas reglas de localización. Como resultado, es probable que las preferencias de implementación sigan siendo mixtas en lugar de desplazarse completamente hacia un único modelo operativo.

Por Tamaño de Empresa: Las Grandes Empresas Lideran Mientras las Pymes se Expanden más Rápido

Las grandes empresas representaron el 62,14% de los ingresos en 2025, lo que las convirtió en el grupo de clientes líder por tamaño de organización. Su posición refleja mayores volúmenes de alertas, entornos de herramientas más complejos y presupuestos más sólidos para integración, gobernanza y licencias de software premium. Estas organizaciones también tienden a evaluar el gasto en SOC autónomo en función de los costos de brechas evitadas y la resiliencia operativa, en lugar de basarse únicamente en la eficiencia de la fuerza laboral. Dado que sus entornos son más amplios y difíciles de gestionar, obtienen más valor de la investigación y la respuesta automatizadas a escala. Esto mantiene a las grandes empresas en el centro de la generación de ingresos actual en todo el mercado.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 26,04% de 2026 a 2031, convirtiéndolas en el segmento de tamaño de más rápido crecimiento. Su crecimiento muestra que las capacidades de SOC autónomo están yendo más allá de las implementaciones en grandes empresas y se están volviendo más accesibles a través de modelos de entrega más ligeros. Los proveedores están reduciendo la fricción de configuración con una incorporación más sencilla, activación liderada por API y flujos de trabajo que no requieren un centro de operaciones de seguridad interno completamente dotado de personal. Esto es importante porque las empresas más pequeñas enfrentan la misma velocidad de ataque pero operan con menos analistas especializados. Con el tiempo, una adopción más amplia por parte de las pymes podría convertir el triaje autónomo en una capacidad de seguridad estándar en lugar de una función premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: BFSI Lidera Mientras Atención Médica y Ciencias de la Vida Crecen más Rápido

El sector BFSI tuvo una participación del 18,12% en 2025, convirtiéndolo en el segmento de usuario final más grande del mercado de Centros de Operaciones de Seguridad (SOC) autónomos. Su liderazgo provino de una combinación de una intensa supervisión regulatoria, una exposición significativa a transacciones y un panorama de amenazas que exige una detección y respuesta más rápidas. Las instituciones financieras están bajo presión para mantener el monitoreo continuo de TIC, una clasificación de incidentes más rápida y registros de auditoría más sólidos. El segmento también sigue siendo un objetivo frecuente para actores de amenazas avanzadas, lo que aumenta el valor de la investigación y la contención automatizadas. Estos factores hacen del sector BFSI el centro de demanda actual más sólido para las plataformas de SOC autónomo y los servicios relacionados.

Se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 26,15% de 2026 a 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento. El crecimiento está siendo respaldado por un enfoque creciente en el cifrado, la gestión continua de vulnerabilidades y una protección más sólida de la información de salud electrónica en hospitales y sistemas de atención. Estas organizaciones necesitan cada vez más un monitoreo persistente y una remediación más rápida a medida que las herramientas digitales se vuelven más centrales para la prestación de atención. Al mismo tiempo, el mercado sigue siendo amplio en gobierno, tecnología de la información y telecomunicaciones, energía y servicios públicos, manufactura industrial, comercio minorista, transporte, petróleo y gas, medios de comunicación y educación. Esa diversidad respalda una expansión más amplia más allá de los sectores verticales líderes.

Análisis Geográfico

América del Norte tuvo una participación del 34,18% en 2025, convirtiéndola en la región más grande del mercado de centros de operaciones de seguridad (SOC) autónomos. Estados Unidos sigue siendo el mercado principal porque combina una base de proveedores profunda, una amplia adopción de la nube empresarial y una fuerte demanda de monitoreo de seguridad continuo. La región también se beneficia de grandes presupuestos de tecnología federal y requisitos más estrictos de documentación y respuesta en sectores regulados. CrowdStrike reforzó la fortaleza del ecosistema en América del Norte cuando lanzó el Ecosistema Charlotte AI AgentWorks en RSA 2026 con socios que incluyen AWS, Anthropic, NVIDIA, OpenAI, Salesforce, Accenture, Deloitte, Kroll y Telefónica Tech.

Se proyecta que Asia-Pacífico crezca a una CAGR del 26,27% de 2026 a 2031, convirtiéndola en el mercado regional de más rápido crecimiento para los Centros de Operaciones de Seguridad (SOC) autónomos. El crecimiento en toda la región está vinculado a la rápida expansión digital, el aumento de la actividad cibernética vinculada a estados y la escasez de talento interno en seguridad, lo que incrementa la demanda de modelos gestionados y autónomos. Las Regulaciones de Gestión de Seguridad de Datos de Red de China, que entraron en vigor en 2025, están respaldando la inversión doméstica en plataformas de seguridad alineadas con la soberanía. India también está contribuyendo a través de expectativas más sólidas de notificación de brechas y una mayor expansión de la infraestructura digital en sistemas públicos y privados. Japón, Corea del Sur, Australia y el Sudeste Asiático están experimentando una mayor demanda de servicios financieros, operaciones relacionadas con la defensa y programas localizados con enfoque en la nube que modernizan la seguridad empresarial.

Europa registró ingresos significativos en 2025, respaldados por los mercados de seguridad empresarial de Alemania, el Reino Unido y Francia, y por el efecto combinado de DORA y NIS2. ENISA declaró en 2025 que el monitoreo debe automatizarse y llevarse a cabo de forma continua o a intervalos periódicos, lo que respalda directamente la lógica de plataforma del mercado de Centros de Operaciones de Seguridad (SOC) autónomos. La superposición entre DORA, NIS2, la Ley de Inteligencia Artificial de la UE y la Ley de Resiliencia Cibernética está comprimiendo el ciclo de actualización para las empresas que anteriormente dependían de prácticas de cumplimiento puntuales. Oriente Medio y África también están abriendo nuevas oportunidades a través de programas de inteligencia artificial soberana, inversiones en ciudades inteligentes y trabajos de protección de infraestructura crítica en países como Arabia Saudita y los Emiratos Árabes Unidos. América del Sur sigue siendo un grupo de demanda emergente, liderado por Brasil, donde una aplicación más estricta de la protección de datos está aumentando el interés de los compradores de servicios financieros y gobierno.

Panorama Competitivo

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos está moderadamente concentrado a nivel de plataforma, pero sigue siendo amplio y competitivo en servicios gestionados, modernización de SIEM y detección liderada por inteligencia artificial. CrowdStrike, Microsoft y Palo Alto Networks forman un grupo de plataformas líder porque cada uno está vinculando la investigación autónoma a pilas de productos más grandes en seguridad de endpoint, identidad, nube y red. Esa estrategia aumenta los costos de cambio y da a estos proveedores más formas de expandir el valor del contrato después de la primera implementación. El mercado de Centros de Operaciones de Seguridad (SOC) autónomos también incluye una fuerte competencia de especialistas, lo que limita la posibilidad de que un solo proveedor domine toda la cadena de valor.

SentinelOne ha impulsado un camino multimodelo en el mercado de Centros de Operaciones de Seguridad (SOC) autónomos a través de Purple AI, combinando Anthropic Claude, OpenAI GPT y sus modelos propietarios Ultraviolet para la investigación sin clics. IBM lanzó IBM Autonomous Security en abril de 2026 como un servicio multiagente diseñado para coordinar decisiones, respuestas e inteligencia en entornos empresariales con intervención humana limitada. Darktrace amplió su presencia al incorporar su plataforma ActiveAI en la Microsoft Security Store y al unirse al OpenAI Daybreak Cyber Partner Program en 2026. Arctic Wolf Networks, Sophos, Trellix, ReliaQuest, Exabeam, Securonix, Vectra AI, Check Point, Cisco, Fortinet, Rapid7, Splunk, Elastic, Google y otros continúan compitiendo por diferentes capas del mercado de Centros de Operaciones de Seguridad (SOC) autónomos. Esto mantiene los precios, el diseño de productos y los modelos de comercialización más variados que en los mercados dominados por solo unos pocos proveedores.

El espacio en blanco en el mercado de Centros de Operaciones de Seguridad (SOC) autónomos sigue siendo más fuerte en las implementaciones reguladas, el acceso a MDR de menor costo para las pymes y la orquestación entre dominios en entornos de TI y OT. El posicionamiento de gobernanza de Charlotte AI de CrowdStrike y el trabajo de certificación ISO 42001 muestran cómo el diseño listo para la gobernanza se está convirtiendo en un diferenciador práctico para la adquisición empresarial. Lumu informó que su Autopilot había ejecutado 7,2 millones de flujos de trabajo de investigación y remediación de extremo a extremo de forma autónoma desde 2024, lo que demuestra que las operaciones autónomas a escala ya no se limitan a las plataformas más grandes. El mercado de Centros de Operaciones de Seguridad (SOC) autónomos está, por lo tanto, siendo moldeado tanto por la escala de la plataforma como por la profundidad de ejecución del flujo de trabajo, con la ventaja moviéndose hacia los proveedores que pueden conectar datos, razonamiento y acción en un ciclo operativo confiable.

Líderes de la Industria de Centros de Operaciones de Seguridad (SOC) Autónomos

-

CrowdStrike Holdings, Inc.

-

Microsoft Corporation

-

Palo Alto Networks, Inc.

-

SentinelOne, Inc.

-

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: IBM se unió al OpenAI Daybreak Cyber Partner Program y lanzó un servicio de seguridad de aplicaciones utilizando los modelos cibernéticos de OpenAI para identificar y validar vulnerabilidades de software con mayor velocidad y precisión, extendiendo las capacidades de ciberdefensa de inteligencia artificial de frontera de IBM hacia la cadena de suministro de software empresarial.

- Junio de 2026: SentinelOne abrió Purple AI Agentic Investigation a todos los clientes e introdujo Singularity Credits como una moneda unificada de trabajo de inteligencia artificial en toda su Plataforma Singularity. La capacidad ofrece investigaciones iniciadas de forma autónoma y sin clics que detectan, investigan, verifican y responden a las amenazas a velocidad de máquina utilizando un enfoque multimodelo que combina Anthropic Claude, OpenAI GPT y los modelos propietarios Ultraviolet de SentinelOne.

- Junio de 2026: CrowdStrike lanzó Continuous Identity for AI Agents, una nueva capacidad de Falcon Next-Gen Identity Security que establece la plataforma Falcon como el plano de control de seguridad de identidad para la empresa agéntica, proporcionando monitoreo conductual continuo de identidades de agentes de inteligencia artificial en entornos empresariales.

- Junio de 2026: CrowdStrike extendió Falcon AI Detection and Response (AIDR) a través de socios de puerta de enlace de inteligencia artificial, incluidos Databricks, Google Cloud, Microsoft Azure, NVIDIA y Kong, convirtiendo la infraestructura de modelos de inteligencia artificial en una superficie de ataque protegida de forma nativa dentro de la plataforma Falcon y habilitando la detección de amenazas correlacionada y la aplicación de políticas en cargas de trabajo de inteligencia artificial.

Alcance del Informe Global del Mercado de Centros de Operaciones de Seguridad (SOC) Autónomos

El mercado de Centros de Operaciones de Seguridad (SOC) autónomos se refiere a plataformas y servicios que integran inteligencia artificial, automatización y operaciones de seguridad agénticas para transformar las funciones tradicionales del SOC en sistemas autodirigidos y adaptativos. Estas soluciones incluyen plataformas de SOC nativas de inteligencia artificial, plataformas de investigación y respuesta autónomas, y plataformas de operaciones de seguridad agénticas que pueden detectar, analizar y responder a las ciberamenazas con una intervención humana mínima.

El informe del mercado de Centros de Operaciones de Seguridad (SOC) autónomos está segmentado por Componente (Plataformas [Plataformas de SOC Nativas de Inteligencia Artificial, Plataformas de Investigación y Respuesta Autónomas, Plataformas de Operaciones de Seguridad Agénticas] y Servicios), Implementación (Nube, Local e Híbrida), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Gobierno y Administración Pública, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Transporte y Logística, Energía y Servicios Públicos, Petróleo y Gas, Tecnología de la Información y Telecomunicaciones, Medios de Comunicación y Entretenimiento, Instituciones de Educación e Investigación, Atención Médica y Ciencias de la Vida, y Banca, Servicios Financieros y Seguros (BFSI)), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas | Plataformas de SOC Nativas de Inteligencia Artificial |

| Plataformas de Investigación y Respuesta Autónomas | |

| Plataformas de Operaciones de Seguridad Agénticas | |

| Servicios |

| Nube |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gobierno y Administración Pública |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Tecnología de la Información y Telecomunicaciones |

| Medios de Comunicación y Entretenimiento |

| Instituciones de Educación e Investigación |

| Atención Médica y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataformas | Plataformas de SOC Nativas de Inteligencia Artificial | |

| Plataformas de Investigación y Respuesta Autónomas | |||

| Plataformas de Operaciones de Seguridad Agénticas | |||

| Servicios | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Gobierno y Administración Pública | ||

| Manufactura Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Transporte y Logística | |||

| Energía y Servicios Públicos | |||

| Petróleo y Gas | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Medios de Comunicación y Entretenimiento | |||

| Instituciones de Educación e Investigación | |||

| Atención Médica y Ciencias de la Vida | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de Centros de Operaciones de Seguridad (SOC) autónomos?

El tamaño del mercado de Centros de Operaciones de Seguridad (SOC) autónomos se situó en 8,41 mil millones USD en 2025, alcanzó los 10,41 mil millones USD en 2026 y se prevé que llegue a 31,48 mil millones USD en 2031 a una CAGR del 24,77%.

¿Qué componente lidera los ingresos en este espacio?

Las plataformas lideraron con una participación del 64,21% en 2025 porque actúan como la capa principal para la detección, investigación y respuesta impulsadas por inteligencia artificial en las operaciones de seguridad empresarial.

¿Qué modelo de implementación está creciendo más rápido?

Se proyecta que la implementación híbrida crezca a una CAGR del 25,92% hasta 2031, ya que los compradores equilibran las necesidades de residencia de datos con las capacidades de inteligencia artificial entregadas en la nube.

¿Qué grupo de usuarios finales es el mayor comprador en la actualidad?

El sector BFSI tuvo una participación del 18,12% en 2025, respaldado por estrictas obligaciones de monitoreo e informes bajo DORA y una alta presión de amenazas avanzadas en el sector financiero.

¿Qué región ofrece la oportunidad de expansión más rápida?

Se espera que Asia-Pacífico se expanda a una CAGR del 26,27% hasta 2031, impulsada por el crecimiento de la infraestructura digital, una regulación cibernética más sólida y la escasez de talento interno en seguridad.

¿Qué está moldeando más fuertemente la competencia entre proveedores?

La competencia se centra en la profundidad de la orquestación de inteligencia artificial, la integración de telemetría entre dominios, la preparación para la gobernanza y la capacidad de automatizar la investigación y la respuesta sin crear riesgo de auditoría.

Última actualización de la página el: