Marktgröße und Marktanteil für autonome IT-Betriebsabläufe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.28 Milliarden US-Dollar |

| Marktgröße (2031) | 38.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome IT-Betriebsabläufe von Mordor Intelligence

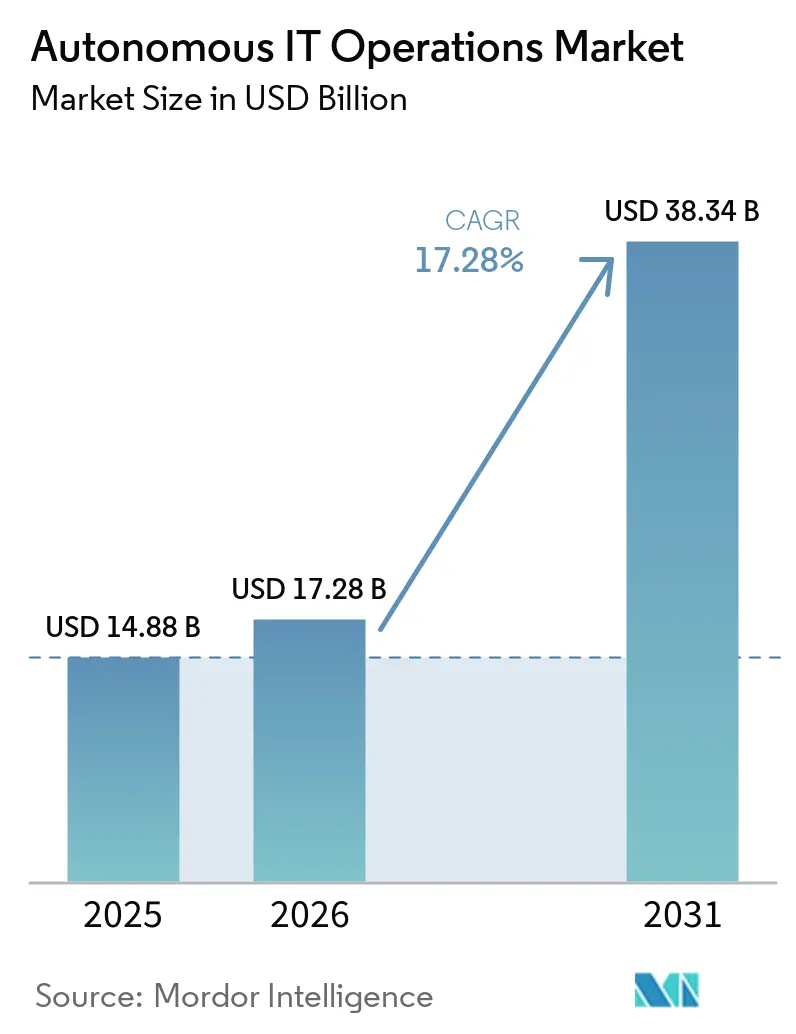

Die Marktgröße für autonome IT-Betriebsabläufe soll von 14,88 Milliarden USD im Jahr 2025 auf 17,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 17,28 % über den Zeitraum 2026–2031 einen Wert von 38,34 Milliarden USD erreichen. Unternehmen ersetzen reaktive Ticket-Warteschlangen durch prädiktive, selbstheilende Workflows, die die mittlere Zeit bis zur Lösung verkürzen, steigende Telemetrievolumina absorbieren und Ausfallkosten senken. Datensouveränitätsvorschriften fragmentieren Bereitstellungstopologien und drängen Korrelations-Engines in Jurisdiktionen, die grenzüberschreitende Datenflüsse einschränken, an den Rand. Generative KI-Copiloten senken die Qualifikationsschwelle für Observability, doch ein Mangel an Fachleuten, die sowohl mit Legacy-ITSM-Frameworks als auch mit Cloud-nativen Stacks vertraut sind, verlangsamt die Einführung weiterhin. Die Plattformkonsolidierung bleibt eine Priorität, da Unternehmen von isolierten Einzellösungen zu einheitlichen Engines migrieren, die Protokolle, Metriken, Traces und Ereignisse aufnehmen, während Bedenken hinsichtlich der Anbieterbindung die Nachfrage nach OpenTelemetry-Kompatibilität fördern.

Wichtigste Erkenntnisse des Berichts

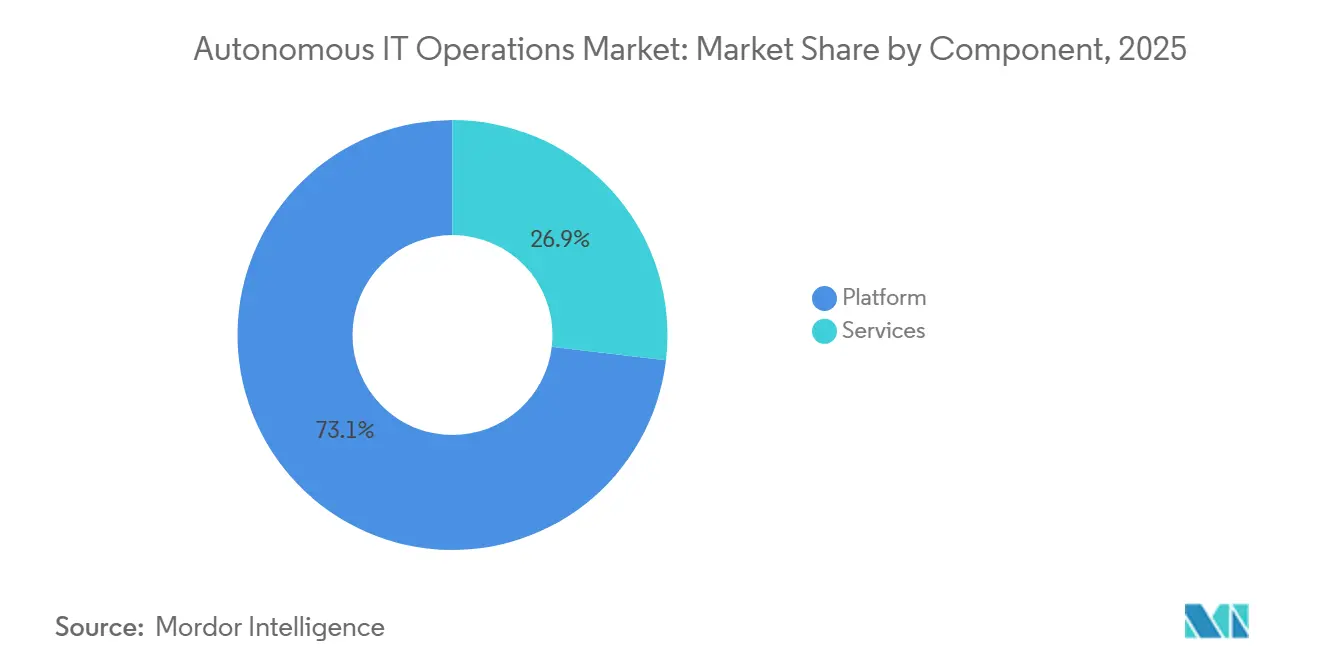

- Nach Komponente entfielen im Jahr 2025 73,12 % des Marktanteils für autonome IT-Betriebsabläufe auf Plattformen, während Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,28 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 52,24 % des Markts für autonome IT-Betriebsabläufe auf On-Premise-Installationen, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 17,88 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 66,13 %, während KMU von 2026 bis 2031 mit einer CAGR von 17,68 % wachsen werden.

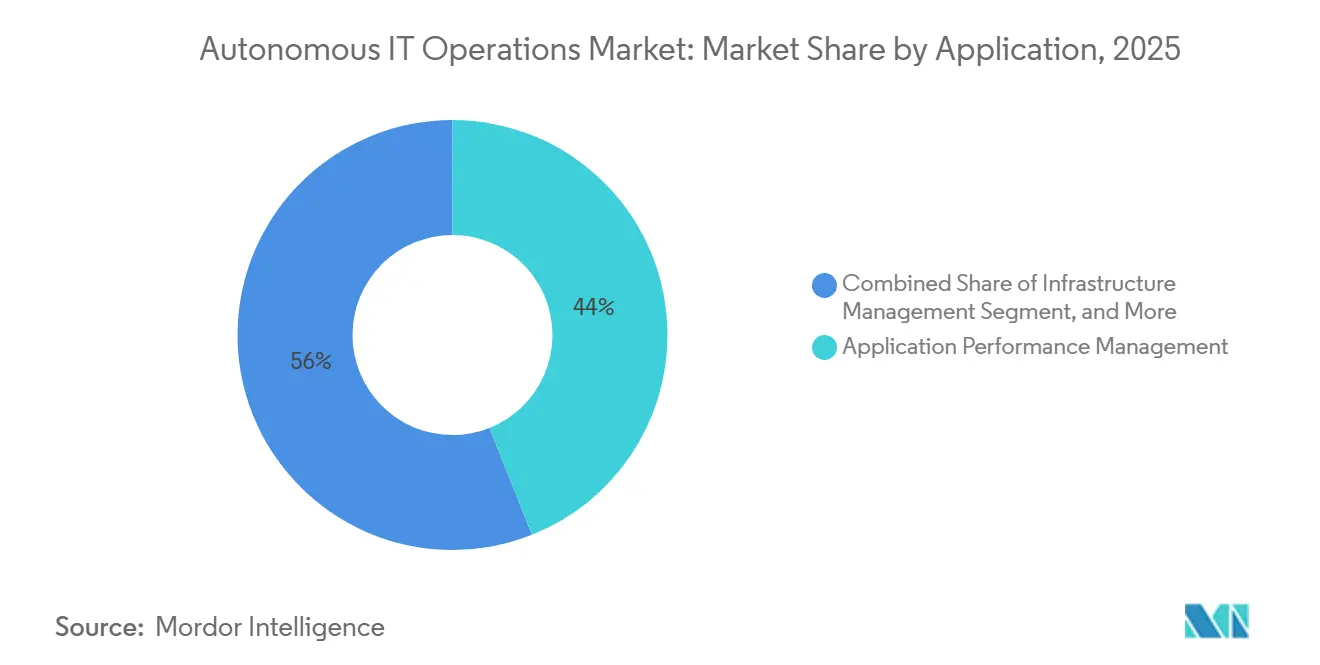

- Nach Anwendung führte das Anwendungsleistungsmanagement im Jahr 2025 mit einem Marktanteil von 43,98 % für autonome IT-Betriebsabläufe; das Infrastrukturmanagement ist der am schnellsten wachsende Bereich mit einer CAGR von 18,42 % bis 2031.

- Nach Branchenvertikale entfielen im Jahr 2025 37,51 % des Umsatzes auf IT und Telekommunikation, während das Gesundheitswesen und die Biowissenschaften im Prognosezeitraum voraussichtlich mit einer CAGR von 18,68 % wachsen werden.

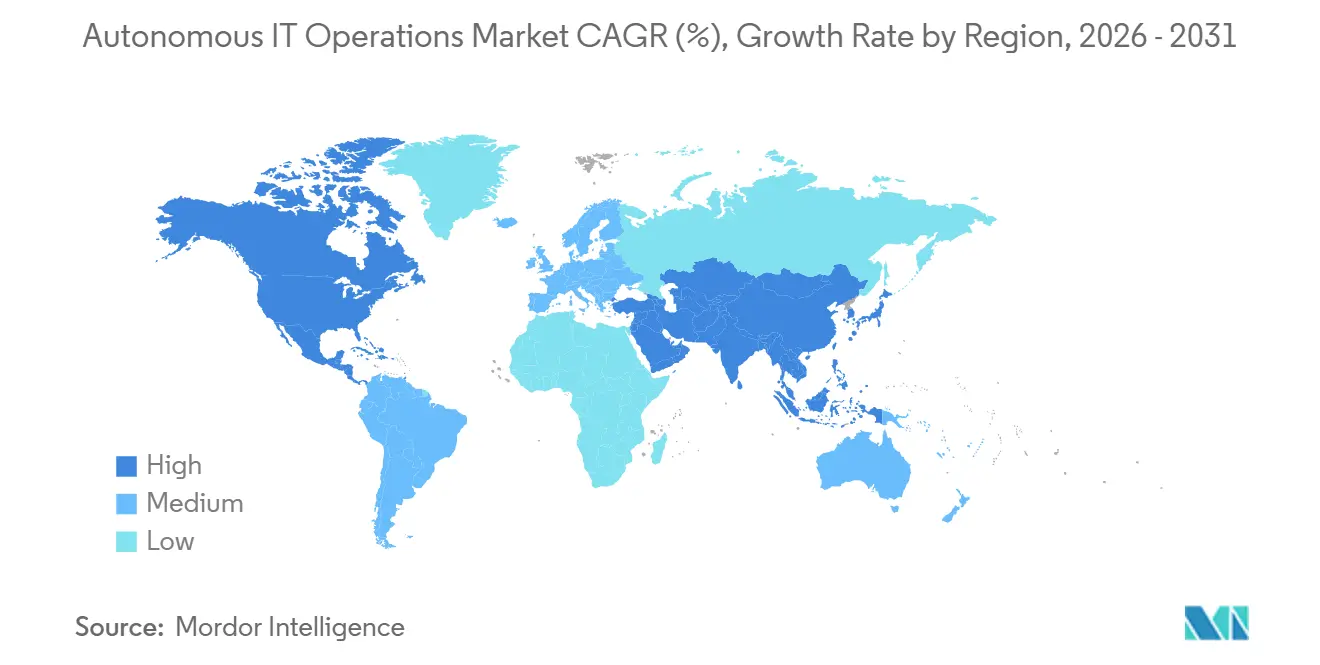

- Nach Geografie entfielen im Jahr 2025 32,78 % des Marktumsatzes auf Nordamerika, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich die höchste regionale CAGR von 19,21 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für autonome IT-Betriebsabläufe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der IT-Telemetrievolumina als Treiber der KI-Korrelation | +4.2% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Hybrid- und Multi-Cloud-Architekturen | +3.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Notwendigkeit zur Reduzierung der mittleren Zeit bis zur Lösung und der Ausfallkosten | +3.5% | Global, besonders ausgeprägt in den Branchen BFSI und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Generative KI-Copiloten verbessern die Benutzerfreundlichkeit von AIOps | +3.1% | Nordamerika und Europa zuerst, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften fördern autonome Edge-Betriebsabläufe | +1.9% | Europa, Naher Osten, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Green-Ops-Mandate zur Energieoptimierung | +1.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der IT-Telemetrievolumina als Treiber der KI-Korrelation

Cloud-native Microservices erzeugen Tausende von Ereignissen pro Transaktion und schaffen Observability-Pipelines im Petabyte-Maßstab, die herkömmliche regelbasierte Überwachungssysteme überfordern. Diese Pipelines produzieren ein immenses Datenvolumen, das mit konventionellen Methoden schwer zu verwalten und effektiv zu analysieren ist. Um diesem Problem zu begegnen, haben sich KI-gestützte Korrelations-Engines als kritische Lösung etabliert, die in der Lage sind, diesen überwältigenden Datenstrom innerhalb von Sekunden in verwertbare Ursachenerkenntnisse zu verdichten. Diese fortschrittlichen Plattformen sind darauf ausgelegt, täglich Billionen von Abhängigkeiten zu verarbeiten und so eine schnelle Identifizierung und Behebung von Problemen sicherzustellen. So verlassen sich beispielsweise Einzel- und E-Commerce-Betreiber zunehmend auf diese KI-gestützten Engines, um Latenzspitzen in Hochnachfragezeiten wie saisonalen Verkaufsspitzen zu antizipieren und abzumildern.[1] Dynatrace Produkt-Blog, "Wie Davis AI Billionen von Abhängigkeiten korreliert," Dynatrace.com Durch den Übergang von reaktiver Alarmierung zu prädiktiver Behebung können Unternehmen die betriebliche Effizienz steigern, das Kundenerlebnis verbessern und in kritischen Zeiten eine nahtlose Servicebereitstellung aufrechterhalten.

Zunehmende Einführung von Hybrid- und Multi-Cloud-Architekturen

Workloads erstrecken sich über On-Premise-Rechenzentren, öffentliche Clouds und Edge-Standorte und schaffen erhebliche Sichtbarkeitslücken, die manuelle Runbooks und herkömmliche Überwachungstools nicht effektiv schließen können. Diese Lücken entstehen durch die Komplexität und Vielfalt moderner IT-Umgebungen, in denen Workloads auf mehreren Plattformen und Infrastrukturen laufen. Plattformen für autonome IT-Betriebsabläufe begegnen dieser Herausforderung, indem sie Telemetrie über heterogene Umgebungen hinweg zusammenführen und eine nahtlose, einheitliche Richtliniendurchsetzung unabhängig vom Workload-Standort ermöglichen. Diese Fähigkeit gewährleistet ein konsistentes Management und die Einhaltung von Vorschriften in allen Umgebungen, ob On-Premise, in der Cloud oder am Edge. Darüber hinaus treiben Sovereign-Cloud-Initiativen in Regionen wie Europa und dem Nahen Osten die Einführung autonomer Edge-Betriebsabläufe voran.[2]Europäische Kommission, "Regulierungsrahmen für KI," digital-strategy.ec.europa.eu Diese Initiativen priorisieren Datensouveränität und Sicherheit und fördern die Implementierung von Edge-Lösungen, die den Datenabfluss minimieren und gleichzeitig die betriebliche Effizienz und die Einhaltung regionaler Vorschriften gewährleisten.

Notwendigkeit zur Reduzierung der mittleren Zeit bis zur Lösung und der Ausfallkosten

Ungeplante Ausfälle können zu erheblichen finanziellen Verlusten führen, die in streng regulierten Branchen oft Tausende von Dollar pro Minute kosten. Autonome Behebungssysteme begegnen dieser Herausforderung, indem sie vorab genehmigte Playbooks unmittelbar nach der Erkennung von Anomalien ausführen. Dieser Ansatz eliminiert die Notwendigkeit einer manuellen Triage, reduziert Ausfallzeiten erheblich und gewährleistet eine schnellere Wiederherstellung. So demonstrierten beispielsweise Pilotprogramme des öffentlichen Sektors in den Vereinigten Staaten die Wirksamkeit dieser Technologie, indem sie die Lösungszeiten für kritische Infrastrukturvorfälle um 60 % reduzierten. Diese Ergebnisse unterstreichen die Kosteneffizienz und die betrieblichen Vorteile der Einführung automatisierter Vorfallsreaktionslösungen.

Generative KI-Copiloten verbessern die Benutzerfreundlichkeit von AIOps

Frühe AIOps-Tools waren durch die Notwendigkeit domänenspezifischer Abfragesprachen eingeschränkt, was ihre Nutzbarkeit auf Spezialisten mit fortgeschrittenen technischen Kenntnissen begrenzte. Die Integration großer Sprachmodelle hat die Zugänglichkeit jedoch erheblich verbessert, indem sie Operatoren ermöglicht, Fragen in natürlicher Sprache zu stellen und detaillierte Kausaldiagramme sowie umsetzbare Behebungsschritte zu erhalten. Darüber hinaus hat die Einführung von Low-Code-Oberflächen die Einführung von AIOps-Tools weiter ausgeweitet, insbesondere bei kleinen und mittleren Unternehmen (KMU), denen es häufig an dedizierten Site-Reliability-Engineering-Teams mangelt. Diese Fortschritte haben AIOps-Lösungen benutzerfreundlicher und für ein breiteres Spektrum von Unternehmen zugänglich gemacht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexit mit Legacy-IT-Stacks | -2.1% | Global, besonders ausgeprägt in der Fertigungs- und Regierungsbranche | Kurzfristig (≤ 2 Jahre) |

| Mangel an AIOps-qualifizierten Fachkräften | -1.8% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Auditierbarkeit von KI-Modellen unter neuen Vorschriften | -1.3% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anbieterbindung durch proprietäre Korrelations-Engines | -0.9% | Global, besonders bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-IT-Stacks

Mainframes, proprietäre Datenbanken und benutzerdefinierte Middleware verfügen häufig nicht über moderne Instrumentierung, was Unternehmen dazu zwingt, zusätzliche Agenten einzusetzen, um Überwachung und Datenerfassung zu ermöglichen. Diese Agenten erhöhen jedoch die Latenz und verursachen zusätzliche Wartungskosten, was zu betrieblichen Ineffizienzen führt. In Brownfield-Umgebungen, in denen Legacy-Systeme dominieren, können sich die Einführungszyklen für moderne Lösungen auf über ein Jahr erstrecken. Diese Verzögerung entsteht, während Teams daran arbeiten, Telemetrie-Konnektoren nachzurüsten, Legacy-Systeme zu integrieren und unterschiedliche Datenformate zu normalisieren, um die Kompatibilität sicherzustellen. Anbieter, die hybride Discovery-Engines anbieten, bieten eine Lösung für diese Herausforderungen. Diese Engines können SNMP-basierte Geräte neben Kubernetes-Clustern abbilden und den Prozess durch Automatisierung der Asset-Erkennung und Reduzierung des manuellen Aufwands bei der Integration rationalisieren.

Mangel an AIOps-qualifizierten Fachkräften

Die Konvergenz von maschinellem Lernen und verteilten Systemen hat eine erhebliche Nachfrage nach Spezialwissen geschaffen, das nach wie vor knapp ist. Stellenausschreibungen für AIOps-Ingenieure, die für die Verwaltung und Optimierung dieser fortschrittlichen Systeme unerlässlich sind, bleiben tendenziell deutlich länger unbesetzt als für traditionelle IT-Rollen. Diese Talentlücke hat Anbieter dazu veranlasst, verwaltete Dienste und Low-Code-Playbooks einzuführen, die es Unternehmen ermöglichen, AIOps-Lösungen ohne umfangreiche interne Expertise einzuführen. Als Reaktion auf diese wachsende Nachfrage haben Regierungen in Ländern wie Indien und Singapur Ausbildungsprogramme initiiert, um den Talentpool in diesem Bereich zu erweitern. Trotz dieser Bemühungen übersteigt die Nachfrage nach qualifizierten Fachkräften jedoch weiterhin das verfügbare Angebot, was anhaltende Herausforderungen für die Branche schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen verankern den Umsatz, Dienstleistungen beschleunigen

Das Plattformsegment entfiel im Jahr 2025 auf 73,12 % des Marktanteils für autonome IT-Betriebsabläufe, da Unternehmen Einzellösungen in einheitliche Engines konsolidierten, die Protokolle, Metriken, Traces und Ereignisse aufnehmen können. Das Dienstleistungssegment gewinnt an Dynamik, angetrieben durch Beratungs-, Integrations- und verwaltete Betriebspakete, die komplexe Bereitstellungen vereinfachen. Im Zeitraum 2026–2031 werden Dienstleistungen voraussichtlich Plattformen mit einer CAGR von 18,28 % übertreffen, da Unternehmen durch externe Expertise eine schnellere Wertschöpfung anstreben. Anbieter bündeln zunehmend Plattformlizenzen mit verwalteten Diensten, verkürzen Beschaffungszyklen und glätten Verbrauchsspitzen.

Die wachsende Nachfrage nach kontinuierlicher Optimierung gestaltet Wartungsverträge in proaktive Engagements um, bei denen Anbieter Korrelationsalgorithmen basierend auf saisonalen Verkehrsmustern neu abstimmen. Cross-Selling-Möglichkeiten haben sich vervielfacht, seit große Infrastrukturanbieter AIOps in bestehende Umgebungen integriert haben, was die Plattformbindung stärkt und gleichzeitig den Dienstleistungsumsatz steigert. Beratergeführtes Telemetrie-Design ist für Brownfield-Hersteller und Behörden, die modernisieren möchten, ohne geschäftskritische Workloads zu stören, von zentraler Bedeutung geworden.

Nach Bereitstellungsmodus: Cloud gewinnt mit zunehmender Reife von Hybrid-Architekturen

On-Premise-Installationen entfielen im Jahr 2025 mit 52,24 % auf den größten Anteil am Markt für autonome IT-Betriebsabläufe, bedingt durch strenge Datenhaltungs- und Compliance-Anforderungen im Gesundheitswesen und in Finanzdienstleistungen. Diese Branchen priorisieren On-Premise-Lösungen, um sicherzustellen, dass sensible Daten in kontrollierten Umgebungen verbleiben und strenge regulatorische Rahmenbedingungen eingehalten werden. Cloud-Bereitstellungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 17,88 % wachsen, da kleine und mittlere Unternehmen (KMU) zunehmend abonnementbasierte Modelle einführen, die erhebliche Vorabinvestitionen überflüssig machen. Diese Verlagerung ermöglicht es KMU, auf fortschrittliche IT-Betriebsfähigkeiten zuzugreifen, ohne die finanzielle Belastung der Wartung physischer Infrastruktur. Hybride Topologien entwickeln sich zu einer bevorzugten Lösung, die es Unternehmen ermöglicht, sensible Korrelations-Workloads On-Premise zu halten und gleichzeitig die Skalierbarkeit und Kosteneffizienz öffentlicher Cloud-Plattformen für Burst-Analysen zu nutzen.

Edge Computing führt eine zusätzliche Schicht in dieses Ökosystem ein, indem leichtgewichtige Korrelations-Engines in Betriebsumgebungen wie Fabriken und Einzelhandelsgeschäften eingebettet werden, wo eine extrem niedrige Latenz, oft im Millisekundenbereich gemessen, für die Echtzeit-Entscheidungsfindung entscheidend ist. Aktuelle Plattform-Updates, die mehrstufige Speicherlösungen integrieren – heiße Daten werden lokal für den sofortigen Zugriff gespeichert, warme Daten in Cloud-Objektspeichern für Kosteneffizienz –, helfen Unternehmen, sowohl Leistung als auch Kosten zu optimieren.[3]Elastic Technisches Briefing, "Mehrstufiger Speicher für Edge-Observability," Elastic.co Darüber hinaus erweitern Zertifizierungsrahmen wie ISO/IEC 27001 zunehmend ihre Abdeckung auf gesamte hybride Umgebungen und ermutigen Unternehmen, einen einheitlichen Sicherheitsansatz über On-Premise-, Cloud- und Edge-Umgebungen hinweg zu verfolgen. Diese ganzheitliche Sichtweise stellt sicher, dass Unternehmen robuste Sicherheitsstandards aufrechterhalten können und gleichzeitig von der Flexibilität und Skalierbarkeit hybrider und Edge-Computing-Lösungen profitieren.

Nach Unternehmensgröße: KMU setzen auf Verbrauchsmodelle

Großunternehmen entfielen im Jahr 2025 auf 66,13 % des Markts für autonome IT-Betriebsabläufe, da ihre Größe die Amortisierung von Plattforminvestitionen in Millionenhöhe ermöglicht. Diese Unternehmen verfügen häufig über die Ressourcen, um komplexe Systeme zu implementieren und in ihre bestehende IT-Infrastruktur zu integrieren, was einen reibungslosen Betrieb und die Einhaltung von Branchenstandards gewährleistet. KMU, die durch begrenztes Kapital und Talente eingeschränkt sind, bevorzugen SaaS-native Angebote mit Self-Service-Onboarding und nutzungsabhängigen Tarifen. Diese Lösungen ermöglichen es kleineren Unternehmen, auf fortschrittliche IT-Betriebsfähigkeiten zuzugreifen, ohne erhebliche Vorabinvestitionen tätigen zu müssen, was sie zu einer attraktiven Option für kostenbewusste Unternehmen macht. Sie werden voraussichtlich von 2026 bis 2031 eine CAGR von 17,68 % verzeichnen, wodurch sich die Lücke verringert, da die Anbieterpreisgestaltung besser auf mittelständische Budgets abgestimmt wird und KMU den Wert der Automatisierung zur Verbesserung der Effizienz und Senkung der Betriebskosten zunehmend erkennen.

Das Investoreninteresse bestätigt, dass diese Verschiebung bedeutsam ist, da Spätphasenfinanzierungen an Anbieter flossen, die die Bereitstellung für Kunden mit weniger als 100 Mitarbeitern vereinfachen. Für KMU verkürzen Low-Code-Workflow-Builder und vorintegrierte Konnektoren zu gängigen Entwicklertools die Implementierung von Monaten auf Wochen, ermöglichen eine schnellere Wertschöpfung und reduzieren die Belastung interner IT-Teams. Gleichzeitig verhandeln Großunternehmen maßgeschneiderte Unternehmensvereinbarungen, die Lizenzen, professionelle Dienstleistungen und Governance-Funktionen kombinieren, um Prüfungsanforderungen zu erfüllen. Diese Vereinbarungen umfassen häufig maßgeschneiderten Support und erweiterte Sicherheitsfunktionen, die es Großunternehmen ermöglichen, Compliance und betriebliche Exzellenz aufrechtzuerhalten und gleichzeitig das volle Potenzial von Plattformen für autonome IT-Betriebsabläufe zu nutzen.

Nach Anwendung: Infrastrukturmanagement gewinnt an Dynamik

Das Anwendungsleistungsmanagement hielt im Jahr 2025 43,98 % des Marktanteils für autonome IT-Betriebsabläufe und spiegelt damit seine frühe Reife im Bereich verteiltes Tracing und Überwachung der Benutzererfahrung wider. Dieses Segment war ein wichtiger Treiber des Marktwachstums und lieferte Echtzeit-Einblicke in das Anwendungsverhalten und die Interaktionen der Endnutzer, um optimale Leistung und Kundenzufriedenheit sicherzustellen. Das Infrastrukturmanagement wächst jedoch mit einer CAGR von 18,42 %, da Betreiber autonome Behebungsfähigkeiten zunehmend auf Rechen-, Speicher- und Netzwerkinfrastrukturen ausweiten. Der Markt für autonome IT-Betriebsabläufe im Bereich Infrastrukturrollen wird voraussichtlich weiter an Fahrt gewinnen, da sich Korrelations-Engines weiterentwickeln, um Hypervisor-, Container- und Bare-Metal-Telemetrie zu integrieren und Ressourcenkonflikte vorherzusagen, bevor sie sich zu größeren Problemen ausweiten.

Die Konvergenz mit dem IT-Servicemanagement gestaltet Workflows erheblich um. Generative KI spielt nun eine zentrale Rolle, indem sie detaillierte Ursachenberichte entwirft und Vorfälle automatisch schließt, wenn selbstheilende Skripte Probleme erfolgreich lösen. Diese Integration steigert die betriebliche Effizienz und reduziert manuelle Eingriffe. Sicherheits- und Netzwerkteams profitieren ebenfalls von diesen Fortschritten, da Zero-Trust-Segmentierung granulare Flussdaten in Systeme einführt und frischen, detaillierten Kontext für die Ursachenisolierung liefert. Darüber hinaus ist Streaming-Analyse auf Basis von Technologien wie Apache Kafka und Flink zu einem Standardmerkmal geworden, das eine Anomalieerkennung im Sekundenbruchteil für geschäftskritische Workloads ermöglicht.[4]Splunk Engineering Blog, "Streaming-Analyse mit Flink," Splunk.com Diese Innovationen treiben die Einführung autonomer IT-Betriebsabläufe branchenübergreifend voran und gewährleisten schnellere Reaktionszeiten und verbesserte Systemzuverlässigkeit.

Nach Branchenvertikale: Gesundheitswesen beschleunigt inmitten der digitalen Transformation

IT- und Telekommunikationsunternehmen hielten im Jahr 2025 einen Umsatzanteil von 37,51 %, angetrieben durch ihre frühe Einführung von DevOps-Praktiken und Cloud-nativen Architekturen, die es ihnen ermöglicht haben, den Betrieb zu rationalisieren und die Skalierbarkeit zu verbessern. Das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 18,68 %, da Krankenhäuser zunehmend ausfallsichere elektronische Patientenakten, fortschrittliche klinische Entscheidungsunterstützungssysteme und zuverlässige medizinische IoT-Verfügbarkeit fordern, um eine nahtlose Patientenversorgung und betriebliche Effizienz zu gewährleisten. Die Bank- und Versicherungsbranche priorisiert Zuverlässigkeit auf Millisekundenebene für Zahlungsinfrastrukturen, um Kundenerwartungen und regulatorische Anforderungen zu erfüllen, während der Einzelhandel prädiktives Autoscaling nutzt, um sich auf Nachfragespitzen während der Weihnachtseinkaufssaison vorzubereiten.

Im Fertigungssektor werden autonome IT-Betriebsabläufe auf die Betriebstechnologie ausgeweitet, wo die Korrelation von SPS-Telemetrie mit IT-Ereignissen vorausschauende Wartung ermöglicht und Ausfallzeiten reduziert. Behörden des öffentlichen Sektors, die häufig unter engen Budgetbeschränkungen arbeiten, führen autonome Workflows ein, um die Ressourcenzuweisung zu optimieren und es dem Personal zu ermöglichen, sich auf strategische Initiativen zu konzentrieren, während ununterbrochene Bürgerdienste aufrechterhalten werden. Die zunehmende Einführung in verschiedenen Branchen verdeutlicht, wie sich autonome Behebung über digital native Unternehmen hinaus entwickelt und zu einem kritischen Bestandteil für Unternehmen verschiedenster Branchen wird, um Effizienz und Resilienz zu steigern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,78 % des Marktanteils für autonome IT-Betriebsabläufe, angetrieben durch die hohe Konzentration von Hyperscalern und einen robusten DevOps-Talentpool in der Region. Die Vereinigten Staaten führen den Markt mit ihrer fortschrittlichen IT-Infrastruktur und der weit verbreiteten Einführung von Automatisierungstechnologien an. Gleichzeitig stärken Kanadas Fokus auf digitale Transformation und Mexikos wachsende Abhängigkeit von Cloud-Plattformen für betriebliche Effizienz die Dominanz der Region weiter. Dennoch wird der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten CAGR von 19,21 %. Länder wie China, Indien und die Länder Südostasiens umgehen Legacy-Systeme und setzen auf Greenfield-Cloud-Aufbauten. In China drängen strenge Datenlokalisierungsgesetze inländische Anbieter dazu, Lösungen zu entwickeln, die für Sovereign Clouds optimiert sind, während Indiens IT-Dienstleistungsriesen AIOps in ihre verwalteten Dienstleistungsportfolios integrieren, um die betriebliche Effizienz zu steigern.

Das Wachstum Europas im Markt für autonome IT-Betriebsabläufe bleibt stetig, unterstützt durch strenge regulatorische Rahmenbedingungen wie die DSGVO und den EU-KI-Act. Diese Vorschriften verlangen von Anbietern, Funktionen wie Modellherkunft und Transparenz einzubauen, um Compliance sicherzustellen und das Vertrauen der Unternehmen zu fördern. Der Nahe Osten tätigt erhebliche Investitionen in Smart-City-Plattformen, die stark auf autonome IT-Betriebsabläufe angewiesen sind, um strenge Service-Level-Ziele einzuhalten. Ebenso erlebt Südamerika eine Modernisierung seiner Telekommunikationsnetze, wobei AIOps eingesetzt wird, um die Komplexität des 5G-Netzwerk-Slicings zu bewältigen. Diese Fortschritte ermöglichen es der Region, die Netzwerkeffizienz zu verbessern und die Betriebskosten zu senken.

Afrika befindet sich zwar noch in einem frühen Stadium der Einführung autonomer IT-Betriebsabläufe, hat jedoch erhebliches Wachstumspotenzial. Die Mobilfunkbetreiber der Region automatisieren zunehmend ihre umfangreichen Turminfrastrukturen, die oft abgelegene und unterversorgte Gebiete umfassen, um den Bedarf an Vor-Ort-Personal zu minimieren. Diese Verlagerung hin zur Automatisierung soll betriebliche Herausforderungen bewältigen und die Servicebereitstellung in der Region verbessern. Da die globale Nachfrage nach autonomen IT-Betriebsabläufen weiter steigt, werden Regionen wie Afrika voraussichtlich eine bedeutendere Rolle beim zukünftigen Wachstum des Markts spielen.

Wettbewerbslandschaft

Der Markt für autonome IT-Betriebsabläufe ist mäßig fragmentiert, wobei die fünf größten Anbieter im Jahr 2025 etwa 45 % des Gesamtumsatzes auf sich vereinen. Diese Fragmentierung lässt erhebliche Möglichkeiten für Nischenspezialisten offen, sich im Markt zu etablieren. Etablierte Observability-Anbieter wie IBM, Splunk und Dynatrace nutzen ihre bestehenden Kundenstämme und Marktpräsenz, um fortschrittliche Behebungsmodule im Cross-Selling anzubieten. Gleichzeitig integrieren Cloud-Hyperscaler AIOps-Fähigkeiten in ihre Kerninfrastrukturdienste, was eigenständige Anbieter unter Druck setzt, ihre Angebote zu differenzieren. Horizontale Expansion bleibt eine wichtige Wachstumsstrategie für viele Akteure. So ermöglichte beispielsweise die Übernahme von Armis durch ServiceNow für 7,75 Milliarden USD im Jahr 2026 dem Unternehmen, IT-Betriebsabläufe mit der Überwachung cyber-physischer Assets zu bündeln und sich als führendes Unternehmen im Management konvergierter IT-OT-Umgebungen zu positionieren.

Die Integration generativer KI ist zu einer grundlegenden Anforderung im Markt für autonome IT-Betriebsabläufe geworden. Anbieter, die große Sprachmodelle in ihre Benutzeroberflächen einbetten, demokratisieren komplexe Korrelationsaufgaben und machen sie für ein breiteres Nutzerfeld über Elite-Site-Reliability-Engineers (SREs) hinaus zugänglich. OpenTelemetry-Kompatibilität hat sich als kritischer Faktor bei Beschaffungsentscheidungen herausgestellt, da Unternehmen zunehmend darauf abzielen, eine Anbieterbindung zu vermeiden. Proprietäre Reasoning-Engines spielen jedoch weiterhin eine entscheidende Rolle bei der Differenzierung von Anbietern, indem sie die Geschwindigkeit und Genauigkeit der Vorfallsbehebung verbessern. Diese Fortschritte treiben Innovation und Wettbewerb im Markt voran, da Anbieter bestrebt sind, die sich entwickelnden Bedürfnisse ihrer Kunden zu erfüllen.

Edge Computing stellt eine bedeutende, noch nicht ausgeschöpfte Chance im Markt für autonome IT-Betriebsabläufe dar. Leichtgewichtige, eigenständige Agenten, die in Fabriken oder Einzelhandelsstandorten betrieben werden können, ebnen den Weg für Herausforderer, die sich auf die Bereitstellung ultraniedriger Latenz bei autonomen Lösungen konzentrieren. Diese Lösungen sind besonders wertvoll in Umgebungen, in denen Echtzeit-Entscheidungsfindung und minimale Latenz entscheidend sind. Da die Nachfrage nach Edge Computing wächst, werden Anbieter, die diesen Bedarf effektiv decken können, voraussichtlich einen Wettbewerbsvorteil erlangen. Diese aufkommende Grenze bietet neue Wachstums- und Innovationsmöglichkeiten und prägt die Entwicklung des Markts in den kommenden Jahren weiter.

Marktführer für autonome IT-Betriebsabläufe

IBM Corporation

Cisco Systems, Inc.

Splunk, Inc.

Dynatrace, Inc.

ServiceNow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Aisera, Inc. startete seine Agentic Workflow Engine und ermöglicht damit eine vollständig autonome Tier-1-Vorfallslösung durch das Erlernen historischer Ticket-Muster.

- Januar 2026: ServiceNow, Inc. ging eine Partnerschaft mit OpenAI ein, um GPT-4 in Now Assist zu integrieren und so eine konversationelle Vorfallsanalyse und automatisierte Behebungsvorschläge zu ermöglichen.

- Januar 2026: ServiceNow, Inc. schloss die Übernahme von Armis für 7,75 Milliarden USD ab und integrierte die Sichtbarkeit cyber-physischer Assets mit IT-Betriebsabläufen zur Unterstützung konvergierter Umgebungen.

- April 2025: SolarWinds Corporation schloss die Privatisierung in einem Deal über 4,4 Milliarden USD ab und schaffte damit Ressourcen zur Beschleunigung des autonomen Netzwerkmanagements.

Globaler Berichtsumfang des Markts für autonome IT-Betriebsabläufe

Der Markt für autonome IT-Betriebsabläufe (AIOps) umfasst fortschrittliche Plattformen und Dienstleistungen, die IT-Betriebsabläufe in modernen Unternehmensumgebungen automatisieren, überwachen und optimieren. Diese Lösungen nutzen künstliche Intelligenz (KI), maschinelles Lernen (ML) und Datenanalyse, um Probleme in IT-Infrastruktur, Anwendungen und Netzwerken zu erkennen, vorherzusagen und zu beheben, was zu reduzierter Ausfallzeit, schnellerer Vorfallslösung und verbesserter betrieblicher Effizienz führt.

Der Bericht zum Markt für autonome IT-Betriebsabläufe ist segmentiert nach Komponente (Plattform, Dienstleistungen (Beratungsdienstleistungen, Integrations- und Implementierungsdienstleistungen sowie Support- und Wartungsdienstleistungen)), Bereitstellungsmodus (On-Premise, Cloud und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Anwendungsleistungsmanagement, Infrastrukturmanagement, Netzwerk- und Sicherheitsmanagement, Echtzeit-Analyse und IT-Servicemanagement), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Fertigung, Regierung und weitere Branchenvertikalen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform | |

| Dienstleistungen | Beratungsdienstleistungen |

| Integrations- und Implementierungsdienstleistungen | |

| Support- und Wartungsdienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Anwendungsleistungsmanagement |

| Infrastrukturmanagement |

| Netzwerk- und Sicherheitsmanagement |

| Echtzeit-Analyse und Ereigniskorrelation |

| Automatisierung des IT-Servicemanagements |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform | ||

| Dienstleistungen | Beratungsdienstleistungen | ||

| Integrations- und Implementierungsdienstleistungen | |||

| Support- und Wartungsdienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Anwendungsleistungsmanagement | ||

| Infrastrukturmanagement | |||

| Netzwerk- und Sicherheitsmanagement | |||

| Echtzeit-Analyse und Ereigniskorrelation | |||

| Automatisierung des IT-Servicemanagements | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für autonome IT-Betriebsabläufe bis 2031 voraussichtlich wachsen?

Der Marktumsatz wird voraussichtlich von 17,28 Milliarden USD im Jahr 2026 auf 38,34 Milliarden USD bis 2031 steigen, was einer CAGR von 17,28 % entspricht.

Welche Komponente vereint den größten Anteil der aktuellen Ausgaben auf sich?

Plattformangebote hielten im Jahr 2025 73,12 % des Umsatzes, da Unternehmen einheitliche Korrelations-Engines anstrebten.

Warum interessieren sich KMU zunehmend für autonome IT-Betriebsabläufe?

SaaS-native Plattformen mit nutzungsabhängiger Preisgestaltung und Low-Code-Workflow-Buildern ermöglichen es KMU, ohne hohen Kapitaleinsatz oder Spezialisten einzuführen.

Was treibt die schnelle Einführung autonomer IT-Betriebsabläufe im Gesundheitswesen voran?

Anforderungen an ausfallsichere elektronische Patientenakten und klinische Entscheidungsunterstützung drängen Krankenhäuser zu selbstheilender Infrastruktur, die die Patientensicherheit schützt.

Wie wirkt sich der EU-KI-Act auf Anbieter in diesem Bereich aus?

Der Act schreibt Transparenz und Auditierbarkeit für hochriskante automatisierte Systeme vor und bevorzugt Anbieter, die Modellherkunft und Entscheidungslogik dokumentieren können.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 19,21 % wachsen, angetrieben durch umfangreiche Cloud-Investitionen in China, Indien und Südostasien.

Seite zuletzt aktualisiert am: