Marktgröße und Marktanteil für Automatisierung der Servicebereitstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

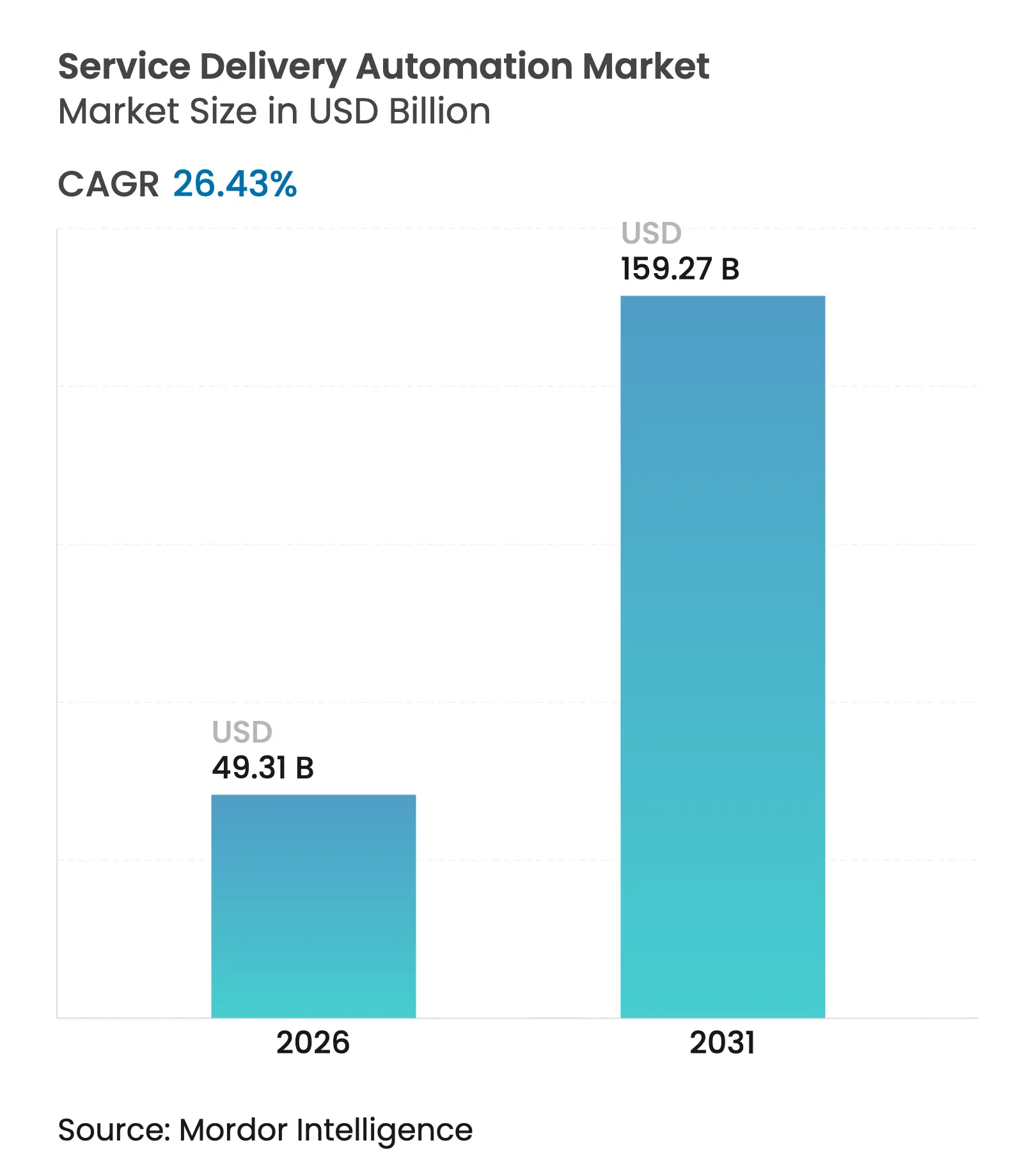

| Marktgröße (2026) | 49.31 Milliarden US-Dollar |

| Marktgröße (2031) | 159.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.43% CAGR |

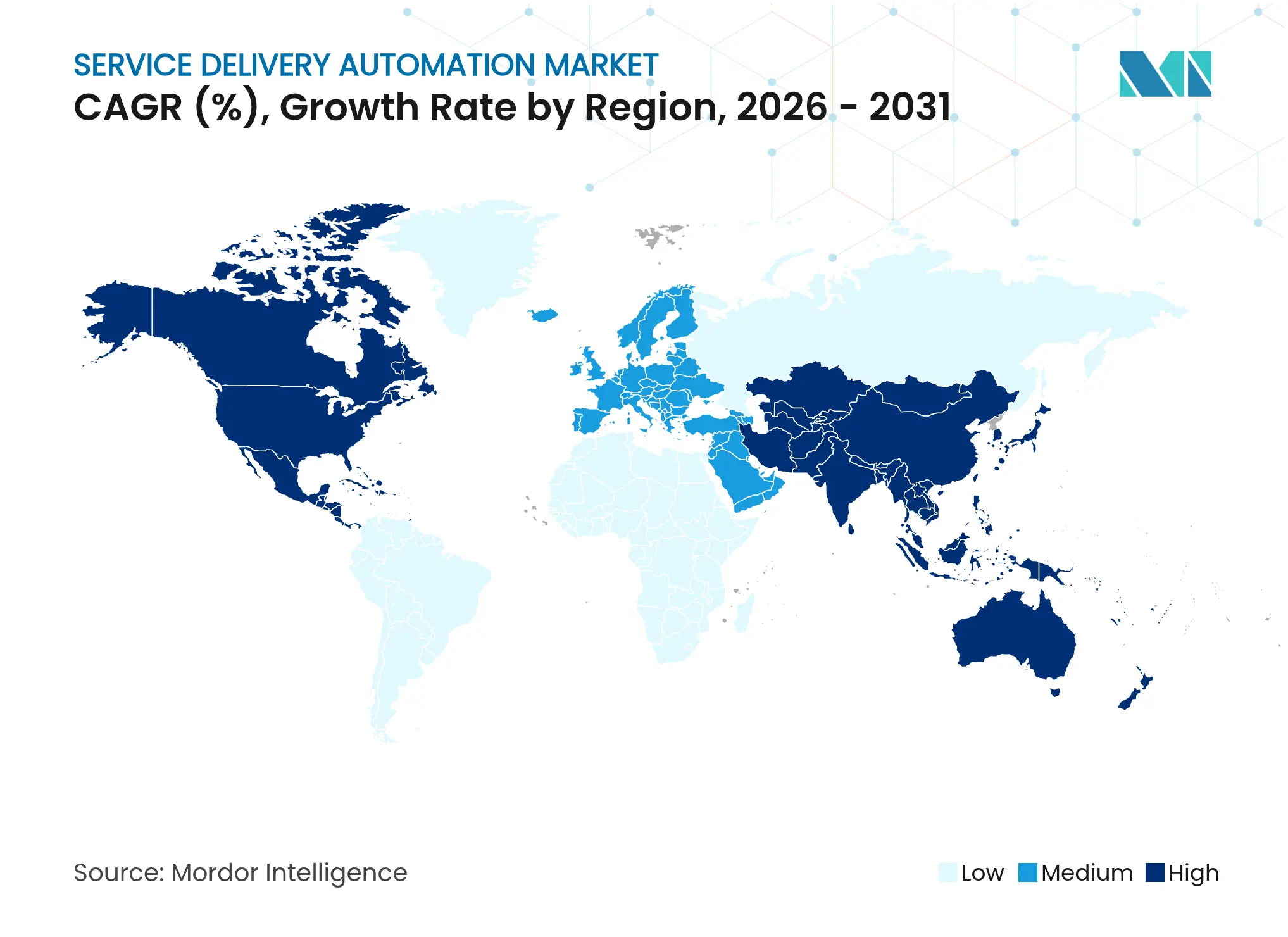

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

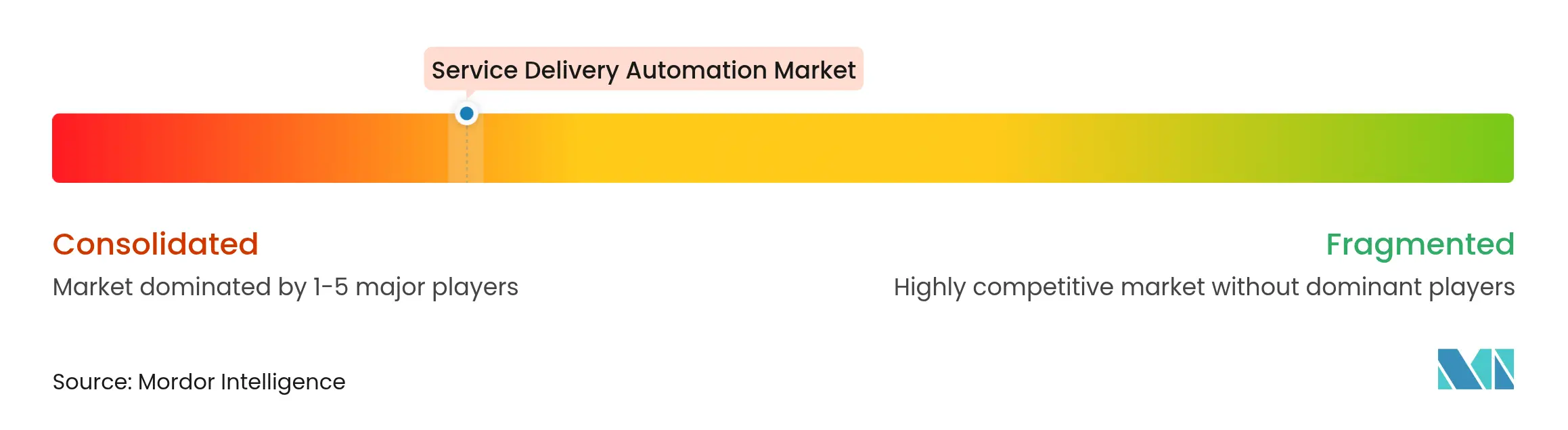

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automatisierung der Servicebereitstellung von Mordor Intelligence

Die Marktgröße für Automatisierung der Servicebereitstellung wird voraussichtlich von USD 39 Milliarden im Jahr 2025 auf USD 49,31 Milliarden im Jahr 2026 wachsen und bis 2031 USD 159,27 Milliarden bei einer CAGR von 26,43 % über 2026–2031 erreichen. Die Nachfrage resultiert aus dem Bestreben von Unternehmen, Betriebskosten zu senken, Durchlaufzeiten zu verkürzen und die Genauigkeit in kundenseitigen und Back-Office-Prozessen zu erhöhen. Hyperautomatisierung – die Kombination aus RPA, KI und Low-Code-Tools – erweitert die Anwendungsfälle von der einfachen Aufgabenausführung bis hin zur kognitiven Entscheidungsfindung und treibt die Einführung über frühe Pilotprojekte hinaus zu unternehmensweiten Rollouts. Der Wettbewerb unter Anbietern verschärft sich, da führende Plattformen generative KI einbetten, die Gesamtbetriebskosten senken und auf nutzungsbasierte Cloud-Bereitstellung umstellen. Nordamerika verzeichnet den größten regionalen Ausgabenanteil, während der asiatisch-pazifische Raum die steilste Wachstumskurve aufweist, da lokale Servicezentren und digital-orientierte KMU Cloud-Automatisierung in großem Maßstab einsetzen.

Wichtigste Erkenntnisse des Berichts

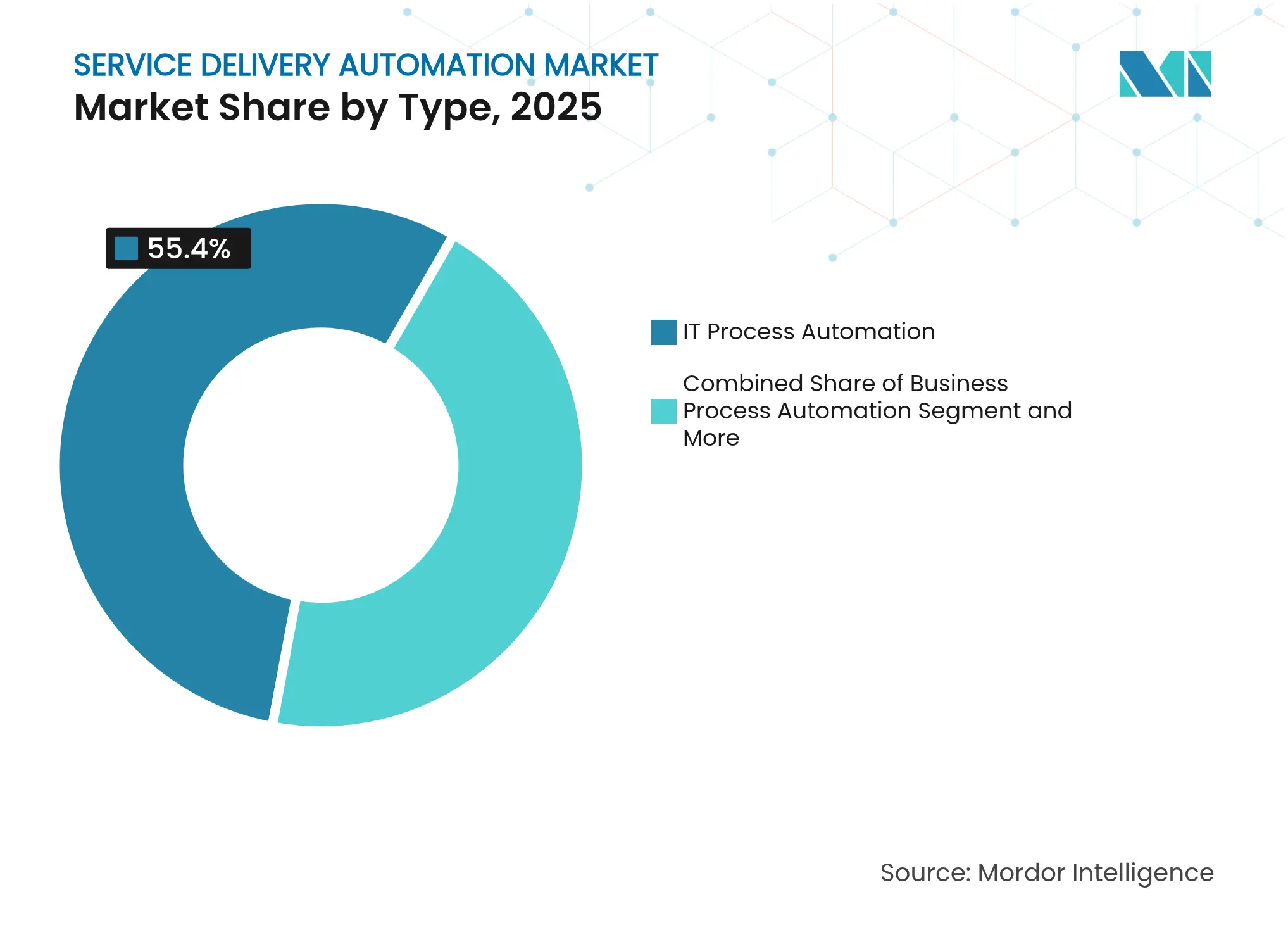

- Nach Typ führte die IT-Prozessautomatisierung mit einem Marktanteil von 55,40 % am Markt für Automatisierung der Servicebereitstellung im Jahr 2025, während die kognitive/KI-basierte Automatisierung bis 2031 mit einer CAGR von 38,59 % wachsen soll.

- Nach Komponente hielt Softwareplattformen im Jahr 2025 einen Umsatzanteil von 61,05 %; Dienstleistungen werden mit einer CAGR von 14,20 % bis 2031 am schnellsten wachsen.

- Nach Bereitstellungsmodus dominierten Cloud-Lösungen mit 60,75 % der Marktgröße für Automatisierung der Servicebereitstellung im Jahr 2025 und werden mit einer CAGR von 13,10 % über 2026–2031 wachsen.

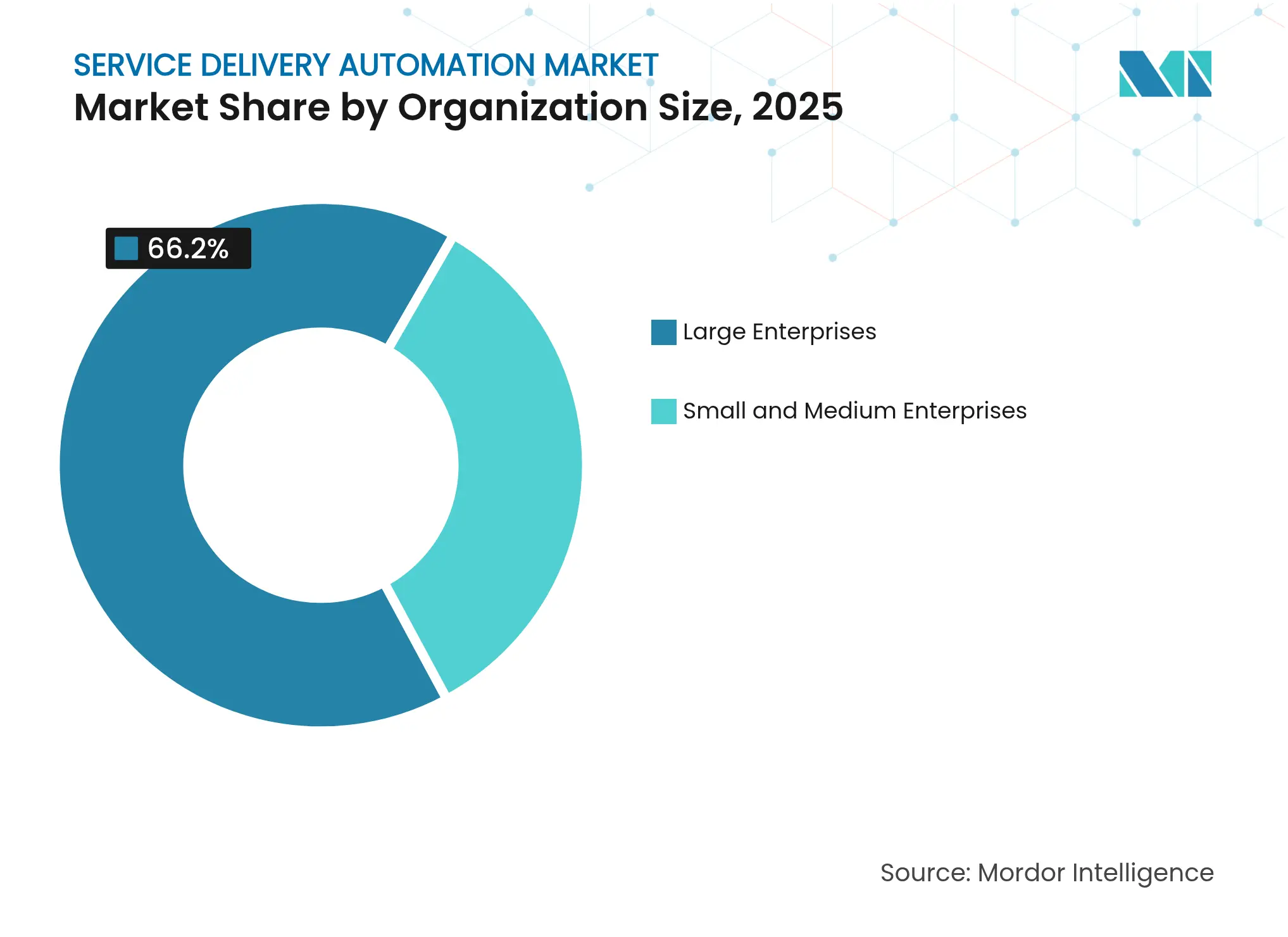

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,20 % am Markt für Automatisierung der Servicebereitstellung; KMU werden mit einer CAGR von 31,20 % bis 2031 am schnellsten wachsen.

- Nach Endnutzerbranche führte BFSI mit einem Anteil von 22,20 % an der Marktgröße für Automatisierung der Servicebereitstellung im Jahr 2025, während Gesundheitswesen & Pharmazeutika mit einer CAGR von 33,10 % bis 2031 beschleunigt wächst.

- Nach Geografie führte Nordamerika mit einem Anteil von 32,45 % an der Marktgröße für Automatisierung der Servicebereitstellung im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 26,90 % bis 2031 beschleunigt wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automatisierung der Servicebereitstellung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungsimperativ | 7.2% | Global, mit verstärkter Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach betrieblicher Effizienz und SLAs | 6.5% | Global, mit früher Einführung im BFSI- und IT-Sektor | Kurzfristig (≤ 2 Jahre) |

| Digital-First- und Cloud-First-Transformation | 5.8% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Reife der RPA-Plattform und niedrigere Gesamtbetriebskosten | 4.3% | Nordamerika, Europa, mit wachsender Relevanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hyperautomatisierungskonvergenz (iPaaS + RPA + LCAP) | 3.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Generative-KI-Copiloten zur Befähigung von Citizen Developers | 3.1% | Nordamerika, mit schrittweiser globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungsimperativ

Unternehmen automatisieren weiterhin arbeitsintensive, hochvolumige Arbeitsabläufe und verzeichnen durchschnittliche Einsparungen von 30–40 % pro Prozess. Banken, die RPA einsetzen, erzielen im ersten Jahr häufig einen ROI vom 3- bis 10-Fachen und reduzieren Fehler bei der Ausnahmebehandlung erheblich. Interne Umfragen von Plattformanbietern zeigen, dass 88 % der Mitarbeiter nach der Automatisierung repetitiver Aufgaben eine höhere Arbeitszufriedenheit erleben, was signalisiert, dass Kosteneinsparungen mit Verbesserungen der Mitarbeitererfahrung einhergehen. Diese Stimmung ist im BFSI-Bereich, in der Telekommunikation und in gemeinsamen Servicezentren am stärksten ausgeprägt, wo Lohndifferenziale hoch sind.

Betriebliche Effizienz und SLA-Nachfrage

Strengere Servicelevelziele haben Organisationen dazu gezwungen, Prozessdurchlaufzeiten zu beschleunigen und gleichzeitig Nacharbeit zu reduzieren. Finanzcontrolling-Teams, die Automatisierung der Servicebereitstellung einsetzen, berichten von 90 % weniger Berichtsfehlern und schließen Bücher bis zu 85-mal schneller als bei zuvor manuellen Arbeitsabläufen. Auch Kundenkennzahlen profitieren: Automatisierte Triage-Bots lösen Service-Tickets innerhalb von Minuten, was die Kundenbindung in abonnementbasierten Unternehmen stärkt, bei denen die Verlängerung von einer schnellen Problemlösung abhängt.

Digital-First- und Cloud-First-Transformation

Überwältigende 96 % der Unternehmen nutzen mittlerweile mindestens eine öffentliche Cloud-Umgebung, und das typische Unternehmen verwaltet mehr als 1.200 Software-als-Dienstleistung-Anwendungen. Da Arbeitsabläufe auf verteilte Architekturen migrieren, bietet Cloud-native Automatisierung elastische Skalierbarkeit, die es Unternehmen ermöglicht, Bots global ohne neue On-Premise-Hardware auszurollen. Das Modell passt zu agilen Bereitstellungsteams, die schnell iterieren und Automatisierung über API-Endpunkte entlang der Customer Journey integrieren.

Reife der RPA-Plattform und niedrigere Gesamtbetriebskosten

Moderne Plattformen werden mit Drag-and-Drop-Designstudios, integrierter Prozesserkennung und vorgefertigten Konnektoren ausgeliefert, was Implementierungszeiträume von Monaten auf Wochen verkürzt. Low-Code-Tools beseitigen die Abhängigkeit von knappen Full-Stack-Ingenieuren, während nutzungsbasierte Preisgestaltung die Zeit bis zur Wertschöpfung für mittelständische Unternehmen reduziert. Diese Fortschritte erweitern die adressierbare Basis des Marktes für Automatisierung der Servicebereitstellung und treiben die abteilungsübergreifende Expansion in bestehenden Accounts voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Automatisierungsarchitekten | -2.8% | Global, mit gravierenden Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Integration und Änderungsmanagement | -2.3% | Global, mit stärkeren Auswirkungen in Sektoren mit Legacy-Systemen | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Compliance-Lücken bei mandantenfähigen Arbeitsabläufen | -1.9% | Global, mit verstärkten Bedenken in stark regulierten Branchen | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung des Energieverbrauchs durch Automatisierung | -1.1% | Europa, Nordamerika, mit global wachsender Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Automatisierungsarchitekten

Kognitive Automatisierungsprojekte erfordern multidisziplinäre Talente, die Prozessengineering, Datenwissenschaft und Risikokontrollen abdecken. Dennoch sind erfahrene Architekten weiterhin knapp, da die Nachfrage die Ausbildungskapazitäten übersteigt, was hochwertige Implementierungen verzögert und Unternehmen zwingt, hochpreisige Berater zu engagieren. Low-Code-Citizen-Developer-Tools helfen, aber komplexe systemübergreifende Orchestrierung ist weiterhin auf erfahrene Designer angewiesen.

Hohe Vorabkosten für Integration und Änderungsmanagement

Legacy-Mainframes, maßgeschneiderte ERP-Anpassungen und undokumentierte Arbeitsabläufe verursachen erhebliche Vorab-Sanierungskosten. Unternehmen müssen häufig Datenwörterbücher standardisieren und Prozesse neu gestalten, bevor ein Bot aktiviert werden kann, was Amortisationszeiträume verlängert und die Begeisterung auf Vorstandsebene dämpft. Schrittweise, funktionsweise Pilotprojekte mindern das Risiko, verwässern jedoch die transformative Wirkung, die eine ganzheitliche Automatisierung der Servicebereitstellung erzeugen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kognitive Automatisierung stört traditionelle RPA

Die IT-Prozessautomatisierung hielt im Jahr 2025 einen Marktanteil von 55,40 % am Markt für Automatisierung der Servicebereitstellung aufgrund klar definierter Runbook-Skripte und eindeutiger ROI-Benchmarks. Service-Desk-Teams, die Passwortzurücksetzungen, Backup-Prüfungen und Incident-Routing automatisieren, reduzieren die mittlere Lösungszeit um bis zu 40 %. Parallel dazu expandiert das Segment kognitive/KI-basierte Automatisierung mit einer CAGR von 38,59 %, angetrieben durch Fortschritte bei großen Sprachmodellen und Bildanalytik, die es Bots ermöglichen, unstrukturierte Eingaben zu interpretieren. Versicherungszeichner setzen kognitive Bots ein, um Schadendokumente zu bewerten und Anomalien in Echtzeit zu kennzeichnen, was neben Effizienzgewinnen neue Einnahmequellen erschließt. Da Unternehmen KI auf bestehende RPA-Bestände aufschichten, erwartet der Markt für Automatisierung der Servicebereitstellung einen Plattformerneuerungszyklus, der auf intelligenter Orchestrierung basiert.

Diese Entwicklung verändert die Einkaufskriterien. Käufer suchen zunehmend nach Lösungen, die Aufgabenautomatisierung, Entscheidungsunterstützung und kontinuierliches Lernen in einer einzigen Lizenz vereinen. Anbieter reagieren, indem sie native KI einbetten oder mit hyperscalenden KI-Diensten kooperieren, was eine Konvergenz schafft, die Ausgaben von reinen Skript-Tools hin zu einheitlichen Suiten verlagert. Der Markt für Automatisierung der Servicebereitstellung neigt sich daher zu weniger, aber umfassenderen Implementierungen, die sowohl IT- als auch Geschäftsbetrieb unter einem einzigen Governance-Rahmen bedienen.

Nach Komponente: Dienstleistungen steigen mit zunehmender Komplexität

Softwareplattformen repräsentierten 61,05 % des Umsatzes im Jahr 2025, da jede Automatisierungsreise mit einer Lizenz beginnt. Diese Plattformen werden nun mit integriertem Computer Vision, Process Mining und Governance-Konsolen ausgeliefert, die den Aufbau von Proof-of-Value beschleunigen. Dienstleistungen werden jedoch voraussichtlich mit einer CAGR von 14,20 % schneller wachsen als Software. Da die Automatisierung auf Hunderte von Prozessen skaliert, benötigen Unternehmen Roadmap-Design, Änderungsmanagement, Bot-Gesundheitsüberwachung und kontinuierliche Verbesserungsprogramme, die interne Teams kaum bewältigen können. Beratungsunternehmen und Systemintegratoren bündeln daher Rahmenwerke für Wertbewertung, Citizen-Developer-Befähigung und den Betrieb von Kompetenzzentren. Das Ergebnis ist eine stetige Verschiebung im Budgetmix von reinen Lizenzen hin zu laufenden verwalteten Dienstleistungen im Markt für Automatisierung der Servicebereitstellung.

Die Marktgröße für verwaltete Dienstleistungen im Bereich Automatisierung der Servicebereitstellung wächst besonders schnell in regulierten Branchen, in denen kontinuierliche Compliance-Tests und Prüfprotokolle obligatorisch sind. Anbieter bieten nun Modelle für "Automatisierung als Dienstleistung" mit gemeinsamen Verantwortungsmatrizen an, die SLA-Einhaltung, Versions-Upgrades und Sicherheits-Patches abdecken. Diese abonnementorientierte Bereitstellung spricht KMU an, denen eine interne IT-Betriebsmannschaft fehlt, die aber dennoch Zuverlässigkeit auf Unternehmensniveau wünschen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Implementierungen machten 60,75 % der Ausgaben im Jahr 2025 aus und bleiben mit einer CAGR von 13,10 % der am schnellsten wachsende Modus. Serverlose Laufzeiten und Container-Orchestrierung ermöglichen es Unternehmen, die Bot-Kapazität bei Bedarf während der Quartalsendspitzen zu erhöhen und im Rest des Jahres inaktive Hardware zu vermeiden. SaaS-Updates bieten auch sofortigen Zugang zu neuen KI-Fähigkeiten und verkürzen Innovationszyklen. Die Marktgröße für Automatisierung der Servicebereitstellung, die mit mandantenfähigem SaaS verbunden ist, skaliert daher schneller als private Cloud- oder On-Premise-Modelle.

Selbst konservative Sektoren wie Versicherungen kombinieren zunehmend On-Premise-Legacy-Systeme mit Cloud-gehosteten Orchestrierungsschichten und schaffen hybride Steuerungsebenen, die Datenresidenz respektieren, ohne Agilität zu opfern. Plattformanbieter zertifizieren nun Konnektoren für gängige Cloud-ERPs, CRM-Suiten und Kollaborationstools und stellen sicher, dass neue Automatisierungen mit modernen digitalen Arbeitsumgebungen übereinstimmen und gleichzeitig die Abdeckung bis zu Mainframe-Transaktionen erweitern.

Nach Unternehmensgröße: KMU schließen die Lücke

Großunternehmen machten im Jahr 2025 66,20 % der Marktgröße für Automatisierung der Servicebereitstellung aus und nutzten globale Präsenz, um Supportfunktionen zu zentralisieren und Prozesse zu standardisieren. Sie starten typischerweise mehr als 200 Bots in den Bereichen Finanzen, Personal und Lieferkette und erzielen innerhalb von zwei Geschäftsjahren einen ROI auf Portfolioebene. KMU verringern jedoch den Abstand mit einer CAGR von 31,20 %, da Pay-as-you-go-Plattformen Einstiegshürden beseitigen. Abonnementpreise, vorgefertigte Branchenvorlagen und No-Code-Studios ermöglichen es beispielsweise einem mittelgroßen Logistikunternehmen, die Rechnungsabstimmung in Wochen zu automatisieren, ohne RPA-Ingenieure einzustellen.

Das Ergebnis ist eine Demokratisierung. Cloud-Marktplätze bündeln nun Starter-Kits, die Workflow, KI-Dokumentenverarbeitung und Analysen in gestaffelten Volumina kombinieren. Community-Foren, Akademieportale und Partnerprogramme verbreiten Best Practices und geben KMU das Vertrauen, über erste abteilungsbezogene Pilotprojekte hinaus zu expandieren. Diese Bottom-up-Dynamik vergrößert die Nutzerbasis der Branche für Automatisierung der Servicebereitstellung und speist das Umsatzwachstum der Plattformen.

Nach Endnutzerbranche: Disruption im Gesundheitswesen übertrifft BFSI-Führung

BFSI behielt im Jahr 2025 einen Anteil von 22,20 % am Markt für Automatisierung der Servicebereitstellung, angetrieben durch strenge Compliance, Datenintensität und 24x7-Kundenanforderungen. Banken wenden Automatisierung auf Know-Your-Customer-Prüfungen, Handelsüberwachung und Hypothekengenehmigungen an und verkürzen Durchlaufzeiten von Tagen auf Minuten. Gesundheitswesen und Pharmazeutika wächst jedoch mit einer CAGR von 33,10 % am schnellsten. Krankenhäuser setzen konversationelle KI ein, um Patientenanfragen zu triagieren, während Bots für den Umsatzzyklus Daten aus Versicherungsformularen extrahieren und EMR-Systeme aktualisieren, was abgelehnte Ansprüche reduziert und die Arbeitsbelastung der Kliniker verringert.

Regulierungsbehörden fördern digitale Aufzeichnungen und verstärken die Nachfrage nach sicherer, prüfbarer Automatisierung in der Laborberichterstattung und Arzneimittelsicherheitsüberwachung. Anbieter bringen daher HIPAA-konforme Pakete auf den Markt, die OCR, natürliches Sprachverstehen und auf medizinische Kodierung abgestimmte Entscheidungsregeln bündeln. Da die Vergütung auf Basis wertorientierter Versorgung zunimmt, suchen Anbieter nach Kosteneffizienz beim Einzug, was den Beitrag des Gesundheitswesens zum Markt für Automatisierung der Servicebereitstellung weiter steigert.

Geografische Analyse

Nordamerika bleibt das größte Zentrum für den Markt für Automatisierung der Servicebereitstellung, unterstützt durch hohe Arbeitskosten, ausgereifte Cloud-Infrastruktur und den Hauptsitz führender Plattformanbieter. Finanzinstitute und Gesundheitssysteme treiben die Einführung voran und integrieren häufig kognitive Bots mit Analysen, um Ausnahmen vorherzusagen und SLA-Verletzungen zu verhindern. Experimente mit generativer KI sind weit verbreitet, wobei Unternehmen große Sprachmodelle erproben, um rechtliche Zusammenfassungen und Compliance-Berichte zu erstellen.

Der asiatisch-pazifische Raum verzeichnet die steilste Wachstumskurve. Indien und die Philippinen beherbergen globale Servicezentren, die Fluktuationskosten durch digitale Mitarbeiter reduzieren möchten, während chinesische Versicherer Schadensfälle automatisieren, um steigende Policenvolumina zu bewältigen. Staatliche Förderung für intelligente Fertigung und Logistikdigitalisierung treibt die Lagerautomatisierung voran, die auf Orchestrierungsbots zur Planung von fahrerlosen Transportsystemen angewiesen ist. Lokale Anbieter bieten preissensible Pakete an und beschleunigen die Durchdringung mittelgroßer Unternehmen in ASEAN-Märkten.

Europa zeigt eine stetige Einführung in nord- und westeuropäischen Volkswirtschaften. Die Datenschutz-Grundverordnung der EU veranlasst Unternehmen, Kontrollen einzubetten, die jede Bot-Aktion protokollieren und Automatisierung mit Prüfpfaden in Einklang bringen. Fertigungskonglomerate in Deutschland und den Benelux-Ländern automatisieren die Shopfloor-Berichterstattung, während öffentliche Behörden in den nordischen Ländern Chatbots einsetzen, um Bürgeranfragen in mehreren Sprachen zu bearbeiten. Die Entscheidungsfindung ist vorsichtig: IT-Ausgaben bevorzugen Projekte mit transparenter Amortisation, was schrittweise Rollouts vorantreibt, die dennoch ein erhebliches Volumen zum gesamten Markt für Automatisierung der Servicebereitstellung beitragen.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen etwa 65 % des globalen Umsatzes, was dem Markt eine moderate Konzentration verleiht. UiPath führt mit einem geschätzten Anteil von 27 %, verankert durch eine breite Plattform und einen lebhaften Community-Marktplatz. Das Unternehmen hat kürzlich mit HCLTech kooperiert, um vertikale Vorlagen und KI-Labs zu entwickeln und die Reichweite in Telekommunikations- und Fertigungskunden auszubauen. Automation Anywhere, IBM, Microsoft und Blue Prism vervollständigen das Führungsfeld, wobei jeder generative KI und Process Mining auf seine RPA-Kernmaschinen aufschichtet.

Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf die Breite des Ökosystems. Anbieter kuratieren Bibliotheken mit vorgefertigten Konnektoren, KI-Fähigkeiten und Partnerlösungen, die die Zeit bis zur Wertschöpfung beschleunigen. Allianzen mit Hyperscalern wie Google Cloud nutzen fortschrittliche Dokumenten-KI, um die Extraktionsgenauigkeit zu verbessern[2]Automation Anywhere, "Google-Partnerschaft erweitert die Integration von Dokumenten-KI," VentureBeat, venturebeat.com. Unterdessen konzentrieren sich Nischenanbieter auf Bereiche wie intelligente Dokumentenverarbeitung oder Contact-Center-Analysen und integrieren sich häufig in große RPA-Plattformen, anstatt direkt zu konkurrieren.

Chancen in weißen Flecken verbleiben in regulierten Branchen. Start-ups liefern FDA-konforme Validierungspakete oder grenzüberschreitende Zahlungsabstimmungsbots, die Sanktionsprüfungen einbetten. Mittelständische Kunden schätzen verwaltete Dienstleistungspakete, die Hosting, Bot-Administration und kontinuierliche Verbesserung bündeln und den Bedarf an internen Kompetenzzentren reduzieren. Infolgedessen balanciert der Markt für Automatisierung der Servicebereitstellung weiterhin Konsolidierung an der Spitze mit lebhafter Innovation unter fokussierten Herausforderern.

Marktführer für Automatisierung der Servicebereitstellung

Automation Anywhere Inc.

Uipath SRL

IPsoft Inc.

Blue Prism

Xerox Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: UiPath startete seine unternehmenstaugliche agentische Automatisierungsplattform, verankert durch die neue UiPath Maestro-Orchestrierungsschicht, die KI-Agenten, Roboter und Menschen unter einheitlicher Governance koordiniert.

- März 2025: ServiceNow gab eine endgültige Vereinbarung zur Übernahme von Moveworks für USD 2,85 Milliarden bekannt, mit dem Ziel, den konversationellen KI-Assistenten von Moveworks in die Now-Plattform einzubetten und die agentische Service-Desk-Automatisierung in den Bereichen Personal, IT und Kunden-Workflows zu beschleunigen.

- Februar 2025: IBM schloss die Übernahme von HashiCorp für USD 6,4 Milliarden ab und integrierte Terraform-Infrastruktur-als-Code und Vault-Secrets-Management mit Red Hat Ansible, um einen durchgängigen Hybrid-Cloud-Automatisierungs-Stack zu schaffen.

- Januar 2025: Microsoft veröffentlichte sein erstes Power Automate für Desktop-Update im Jahr 2025 und fügte Versionskontrolle für attended Bots sowie sichere tresorbasierte Anmeldeinformationsabfrage hinzu – Funktionen, die darauf abzielen, Citizen-Developer-Automatisierungen einfacher prüfbar und steuerbar zu machen.

Umfang des globalen Marktberichts für Automatisierung der Servicebereitstellung

Automatisierung der Servicebereitstellung (SDA) ist definiert als ein übergeordnetes Konzept für neue Technologien, die eine Reihe menschlicher Handlungen in einem IT- oder Geschäftsprozess automatisieren. SDA hat die Fähigkeit, Legacy-Technologien mit automatisierten Technologien zu verbinden, die verschiedene Geschäftsfälle vereinfachen und Störungen minimieren können. Branchen wie Einzelhandel, Gastgewerbe, Gesundheitswesen und Logistik setzen auf Automatisierung.

Der Markt für Automatisierung der Servicebereitstellung ist segmentiert nach Typ (IT-Prozessautomatisierung und Geschäftsprozessautomatisierung), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen (KMU)), Endnutzerbranche (BFSI, IT, Telekommunikation und Medien, Gastgewerbe und Transport, Einzelhandel und Konsumgüter, Gesundheitswesen und Pharmazeutika, Fertigung und Logistik) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Prozessautomatisierung |

| Geschäftsprozessautomatisierung |

| Robotergestützte Prozessautomatisierung |

| Kognitive/KI-basierte Automatisierung |

| Softwareplattformen |

| Dienstleistungen (Beratung, Integration, Support) |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologiedienstleistungen |

| Telekommunikation und Medien |

| Gesundheitswesen und Pharmazeutika |

| Einzelhandel und Konsumgüter |

| Fertigung und Logistik |

| Gastgewerbe und Transport |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Typ | IT-Prozessautomatisierung | ||

| Geschäftsprozessautomatisierung | |||

| Robotergestützte Prozessautomatisierung | |||

| Kognitive/KI-basierte Automatisierung | |||

| Nach Komponente | Softwareplattformen | ||

| Dienstleistungen (Beratung, Integration, Support) | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Informationstechnologiedienstleistungen | |||

| Telekommunikation und Medien | |||

| Gesundheitswesen und Pharmazeutika | |||

| Einzelhandel und Konsumgüter | |||

| Fertigung und Logistik | |||

| Gastgewerbe und Transport | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automatisierung der Servicebereitstellung?

Die Marktgröße für Automatisierung der Servicebereitstellung beträgt im Jahr 2026 USD 49,31 Milliarden, mit einem prognostizierten Wert von USD 159,27 Milliarden bis 2031.

Welches Segment wächst am schnellsten im Markt für Automatisierung der Servicebereitstellung?

Kognitive/KI-basierte Automatisierung ist das am schnellsten wachsende Typsegment und wird voraussichtlich eine CAGR von 38,59 % über 2026–2031 verzeichnen.

Warum setzen KMU die Automatisierung der Servicebereitstellung so schnell ein?

Abonnementbasierte No-Code-Cloud-Plattformen und branchenspezifische Vorlagen ermöglichen es KMU, Automatisierungen ohne spezialisierte Ingenieure einzusetzen, was eine CAGR von 31,20 % im KMU-Segment antreibt.

Welche Region zeigt das höchste Wachstumspotenzial für die Automatisierung der Servicebereitstellung?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region aufgrund expandierender Servicezentren, digital-orientierter Politiken und regionsspezifischer Anbieterangebote.

Seite zuletzt aktualisiert am: