Marktgröße und Marktanteil für automotive belüftete Sitze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

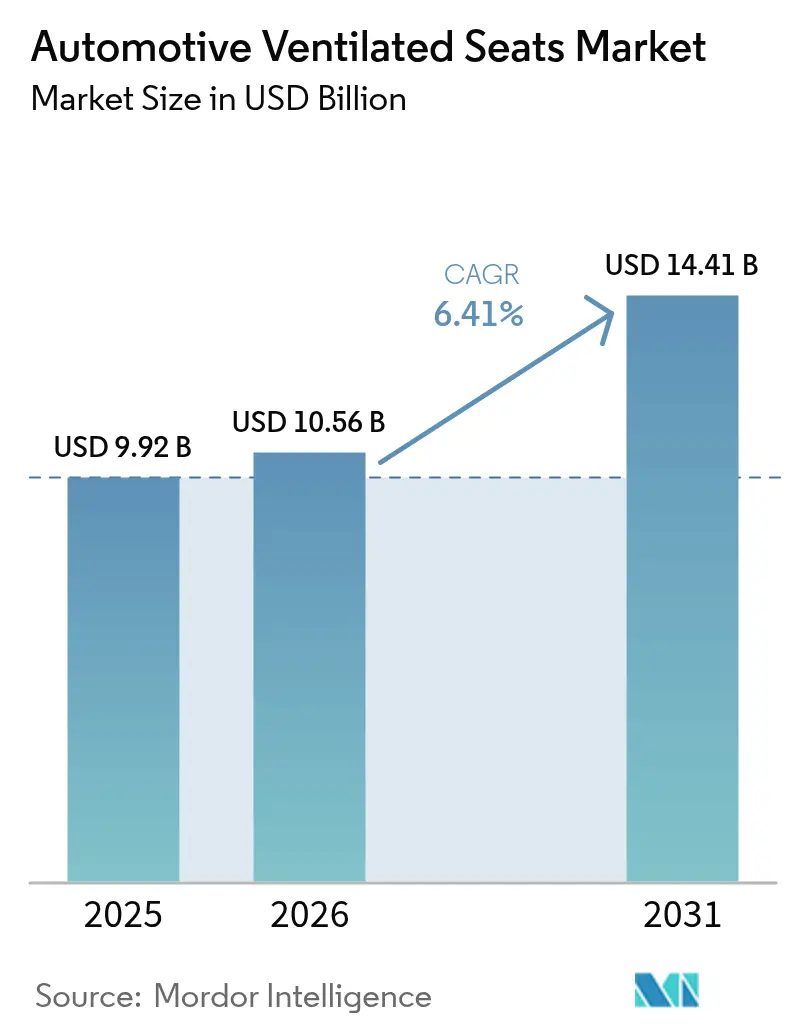

| Marktgröße (2026) | 10.56 Milliarden US-Dollar |

| Marktgröße (2031) | 14.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive belüftete Sitze von Mordor Intelligence

Die Marktgröße für automotive belüftete Sitze wurde im Jahr 2025 auf 9,92 Milliarden USD geschätzt und soll von 10,56 Milliarden USD im Jahr 2026 auf 14,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,41 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum resultiert daraus, dass Automobilhersteller sitzbezogene HVAC-Systeme mit umfassenderen Elektrifizierungsstrategien kombinieren, Effizienzgewinne bei Mikroventilatoren erzielen und die Kosten für perforierte Schaumstoffe sinken. Asien-Pazifik führt die Nachfrage an, da die chinesische Produktion von Elektrofahrzeugen skaliert, während nordamerikanische und europäische OEMs die Ausstattungsraten in Mittelklassemodellen ausweiten. Die Wettbewerbsdynamik bleibt moderat, da etablierte Anbieter von Thermokompfort weiterhin die Kerntechnologie der Komponenten kontrollieren, aber Start-ups mit Fokus auf nachhaltige Materialien und energiesparende Algorithmen erhöhen den Druck. In den nächsten fünf Jahren wird die regulatorische Aufmerksamkeit auf Fahrerermüdung sowie Premium-Upgrades im geteilten Mobilitätsbereich den Markt für belüftete Sitze auf einem stetigen Expansionskurs halten.

Wichtigste Erkenntnisse des Berichts

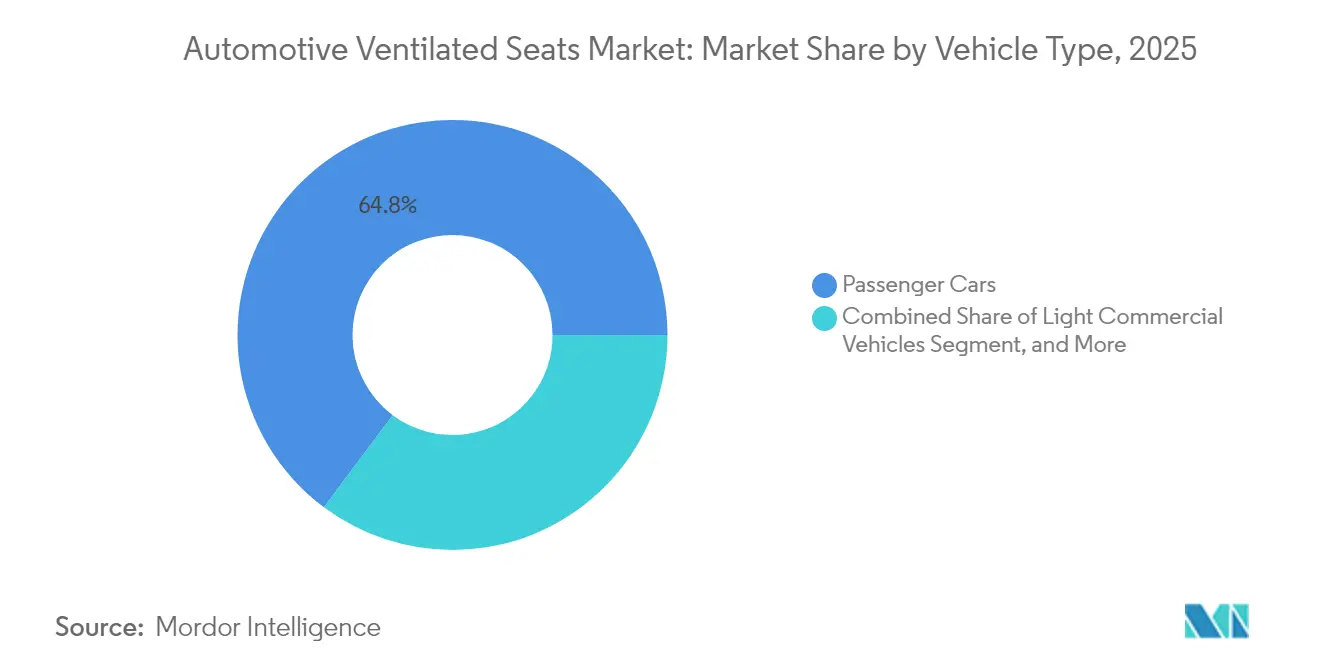

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 64,80 % am Markt für belüftete Sitze; das Segment verzeichnet bis 2031 auch die schnellste CAGR von 8,05 %.

- Nach Antriebsart hielt der Verbrennungsmotor einen Marktanteil von 78,60 %. Andererseits wird für batterieelektrische Fahrzeuge bis 2031 eine CAGR von 12,10 % prognostiziert, das schnellste Tempo unter den Antriebsarten im Markt für belüftete Sitze.

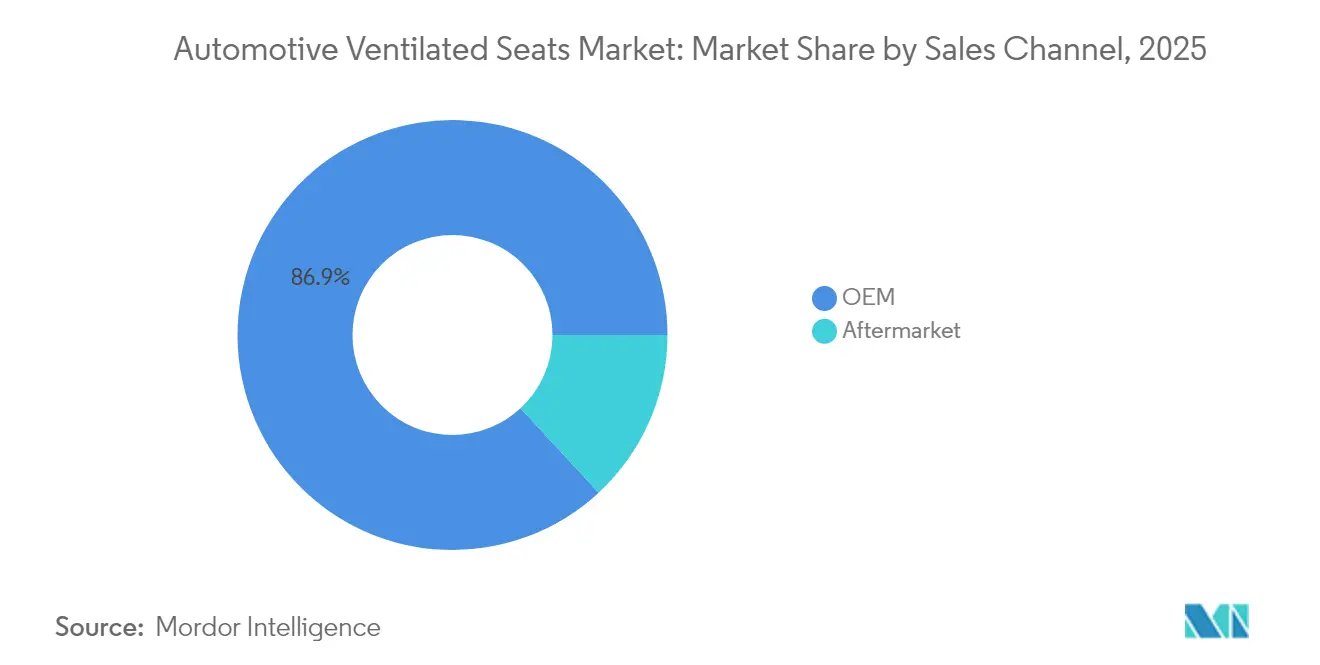

- Nach Vertriebskanal dominierte das OEM-Segment im Jahr 2025 mit einem Anteil von 86,90 % an der Marktgröße für belüftete Sitze, während der Aftermarket bis 2031 mit einer CAGR von 8,95 % wachsen soll.

- Nach Sitzbezugsmaterial entfiel im Jahr 2025 ein Anteil von 47,80 % der Marktgröße für belüftete Sitze auf Kunstleder und es wird erwartet, dass es mit einer CAGR von 7,98 % wächst.

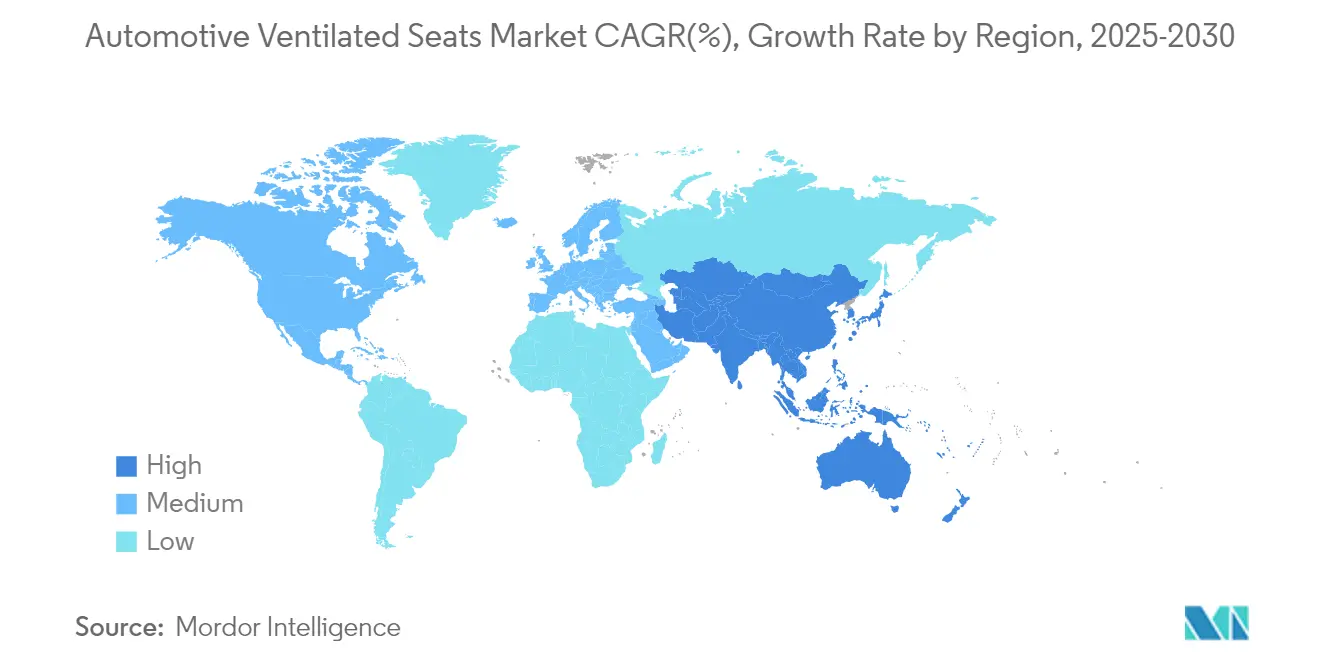

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 45,00 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 8,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive belüftete Sitze

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugverkäufe ermöglicht sitzbezogene HVAC-Systeme | +2.1% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Verbrauchernachfrage nach verbessertem Kabinenkomfort | +1.8% | Global; Premium-Nachfrage in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Funktionsdifferenzierung in Mittelklassemodellen | +1.2% | Schwerpunkt Asien-Pazifik; Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei Mikroventilatoren und perforierten Schaumstofftechnologien | +0.9% | Globale Fertigungszentren, insbesondere Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Fahrerermüdung und Gesundheit | +0.6% | Europa, Nordamerika; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Premium-Upgrades für Flotten im geteilten Mobilitätsbereich | +0.4% | Städtische Zentren weltweit, angeführt von China und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach verbessertem Kabinenkomfort

Die Erwartungen an die Fahrzeugkabine haben sich verändert, da Autos zu mobilen Lebensräumen werden. Belüftete Sitze zählen nun zu den drei meistgefragten Komfortmerkmalen in Kaufumfragen für Heißklimaregionen, und Besitzzyklen von mehr als einem Jahrzehnt verstärken die Nachfrage nach Upgrades. In Hochtemperaturregionen bietet lokalisierte Sitzkühlung schnellere Entlastung als herkömmliche Klimaanlagen und macht sie zu einem entscheidenden Differenzierungsmerkmal im Einzelhandelsausstellungsraum. Fahrgäste von Mitfahrdiensten erhöhen den Druck zusätzlich, indem sie Premium-Annehmlichkeiten über alle Preissegmente hinweg normalisieren. Insgesamt rücken diese Faktoren den Komfort in den Mittelpunkt von Markentreuestrategien und erweitern den adressierbaren Markt für belüftete Sitze.

OEM-Funktionsdifferenzierung in Mittelklassemodellen

Automobilhersteller im Preissegment von 25.000–40.000 USD bündeln belüftete Sitze, um Transaktionspreise ohne ein Luxusmarkenkennzeichen zu erhöhen. Lears ComfortMax-Module, die 2025 in die Produktion gehen, liefern eine um 40 % schnellere thermische Reaktion und reduzieren gleichzeitig die Anzahl der Sitzteile um die Hälfte, was die Montagekomplexität verringert[1]Lear Corporation, "ComfortMax-Sitze liefern schnellere thermische Reaktion," learnercorp.com. Modulare Bausätze ermöglichen eine breitere Modellmixabdeckung und beschleunigen die Durchdringung in Asien-Pazifik, wo preisbewusste Käufer moderate Preisaufschläge für spürbaren Komfort akzeptieren.

Anstieg der Elektrofahrzeugverkäufe ermöglicht sitzbezogene HVAC-Systeme

Elektrofahrzeugarchitekturen verfügen nicht über Motorabwärme, was eine lokalisierte Klimatisierung für die Reichweitenerhaltung unerlässlich macht. Hyundais Strahlungsheizungskonzept reduziert den HVAC-Energieverbrauch um 17 % und erhält dabei den Kabinenkomfort. Chinesische batterieelektrische Fahrzeuge kombinieren perforierten Schaumstoff mit prädiktiver Software, die Sitzflächen vorkonditioniert und bis zu 30 % des Reichweitenverlusts bei extremem Wetter ausgleicht. Mit steigenden Elektrofahrzeugverkäufen wandeln sich belüftete Sitze von optionalem Luxus zu funktionaler Hardware für Energieeffizienz und heben die langfristige Wachstumskurve des Marktes für belüftete Sitze an.

Kostensenkung bei Mikroventilatoren und perforierten Schaumstofftechnologien

Die Hochvolumenproduktion in Xiamen und Suzhou senkt die Preise für Mikroventilatoren und verbessert gleichzeitig den Luftstrom und reduziert den Lärm. Die PWM-gesteuerten Sitzlüfter von Delta Electronics werden nun mit EMC-Abschirmung und kompakten Schwingungsdämpfern geliefert[2]Delta Electronics, "Automotive-Sitzbelüftungsgebläse-Serie," delta.com. Parallele Fortschritte bei laserperforiertem Kunstleder und Polyurethanschäumen mit niedriger Dichte reduzieren das Komponentengewicht um 15 %, während die taktile Qualität erhalten bleibt. Die daraus resultierenden Einsparungen bei den Materialkosten erschließen eine breitere Mittelklasse-Kundenbasis.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten und komplexe Integration | −1.4% | Global; besonders in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeits- und Wartungsbedenken | −0.8% | Alle Regionen; stärkere Auswirkungen in rauen Klimazonen | Langfristig (≥ 4 Jahre) |

| Reichweitenangst bei Elektrofahrzeugen aufgrund des HVAC-Energieverbrauchs | −0.6% | Elektrofahrzeug-Adoptionsregionen, hauptsächlich Europa und China | Kurzfristig (≤ 2 Jahre) |

| Akustische Kabinenziele begrenzen Lüftergeräuschpegel | −0.4% | Premium-Fahrzeugsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten und komplexe Integration

Werksinstallationen erfordern maßgeschneiderte Sitzrahmen, Verkabelung und Softwarekalibrierung, was die Stückkosten für Schwellenmarktmodelle hoch hält. Nachrüstpakete fügen Hürden wie die Luftwegführung und die Anpassung des Controller-CAN-Bus hinzu. Die Sicherheitszertifizierung gemäß Federal Motor Vehicle Safety Standard 207 schreibt Strukturintegritätsprüfungen vor, wenn Belüftungsmodule eingebaut werden, was die Validierungszyklen verlängert und die Reichweite des Marktes für belüftete Sitze einschränkt[3]Nationale Straßenverkehrssicherheitsbehörde, "Federal Motor Vehicle Safety Standard 207," nhtsa.gov.

Zuverlässigkeits- und Wartungsbedenken

Eine lange Lebensdauer in staubigen oder feuchten Regionen kann zu verstopften Perforationen und Ermüdung in Lüfterbaugruppen führen. Begutachtete HVAC-Zuverlässigkeitsstudien zeigen, dass Lüftermodule für die Hälfte aller Thermosystemausfälle verantwortlich sind, was die Prioritäten bei der Auslegung für Langlebigkeit unterstreicht. OEMs integrieren nun Selbstdiagnosesysteme, die eingeschränkten Luftstrom anzeigen, während Hyundai Transys' umweltfreundliche Schaumstoffpolsterung in einem Schritt Verschleißfestigkeit und VOC-Leistung verbessert. Dennoch dämpft die Wartungskomplexität das Käufervertrauen außerhalb von Premium-Segmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben die Premium-Adoption voran

Personenkraftwagen generierten im Jahr 2025 den größten Anteil und erfassten 64,80 % des Marktanteils für belüftete Sitze bei einem CAGR-Ausblick von 8,05 % bis 2031. Sport Utility Vehicles treiben das Volumen an, indem sie das Merkmal in beliebten Ausstattungspaketen bündeln. Verlängerte Pendelzeiten und wachsendes Interesse an Fahrerassistenzpaketen verstärken die Nachfrage nach sitzbezogener Klimatisierung, insbesondere dort, wo Sommerhitzewellen länger andauern. Flottenoperatoren von leichten Nutzfahrzeugen beginnen, die Vorteile reduzierter Ermüdung zu bewerten, doch Preisunterschiede beim Anschaffungspreis hemmen weiterhin die Adoption bei schweren Lastkraftwagen und Bussen.

Die Dynamik des Segments soll die Gesamtmarktgröße für belüftete Sitze ausweiten, da Mittelklasse-Limousinen und kompakte Sport Utility Vehicles wertorientierte Module einführen, die Premium-Komponenten wiederverwenden. Spezialisierte Zulieferer bieten skalierbare Plattformen an, die ohne größere Neugestaltung in mehrere Karosserieformen passen und die Markteinführungszeit beschleunigen. Im Prognosezeitraum könnten regionale Mandate zur Fahrergesundheit die Durchdringung in gewerblichen Personenshuttles und Mitfahrdienst-Flotten erhöhen und die Führungsposition des Personenkraftwagen-Segments stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrofahrzeuge beschleunigen die Innovation

Verbrennungsplattformen dominieren im Jahr 2025 noch mit 78,60 %, doch batterieelektrische Fahrzeuge befinden sich auf einem steileren Wachstumspfad mit einer CAGR von 12,10 % bis 2031. Der BEV-Trend wird durch die Notwendigkeit angetrieben, HVAC-bedingte Reichweitenverluste zu mindern, was die Integration von Sitzbelüftung mit Batterie-Thermomanagementstrategien fördert. Yanfengs Smart Cabin Seats schaffen individuelle Mikroklimata, um die Kabinenwärmeaufnahme zu reduzieren, bevor das Haupt-HVAC-System startet, und veranschaulichen, wie die BEV-Packungsflexibilität dem Design belüfteter Sitze zugute kommt. Hybrid- und Plug-in-Hybridmodelle spielen eine Übergangsrolle und bieten OEMs ein Testfeld für fortschrittliche Komfortalgorithmen ohne vollständige Elektrofahrzeugbeschränkungen.

Das schnelle BEV-Wachstum bedeutet, dass die Marktgröße für belüftete Sitze im Zusammenhang mit elektrischen Antriebssträngen den Gesamtmarkt übertreffen soll. Zulieferer, die Lüfter miniaturisieren und Heizung, Kühlung und haptisches Feedback in einem Modul vereinen können, werden von engen EV-Packungshüllen profitieren. Regulatorische Anreize, die energieeffiziente HVAC-Systeme belohnen, werden die Entwicklungsbudgets weiter in Richtung BEV-optimierter Sitzsysteme verschieben.

Nach Vertriebskanal: Aftermarket-Dynamik nimmt zu

OEM-installierte Systeme behielten im Jahr 2025 einen Anteil von 86,90 %, was mit den Herstellergarantieerwartungen und der nahtlosen Designintegration übereinstimmt. Dennoch wird für den Aftermarket eine CAGR von 8,95 % prognostiziert, da Besitzer älterer Fahrzeuge Komfort-Upgrades suchen, ohne das gesamte Fahrzeug zu ersetzen. Universelle Nachrüstsätze mit Plug-and-Play-Steuergeräten und schlanken Lüftermodulen reduzieren die Arbeitszeit und erweitern die Installationsnetzwerke.

Trotz der Dynamik stehen der Aftermarket-Durchdringung Hindernisse gegenüber, darunter abhängige Luftwegeanforderungen und Kompatibilität mit Airbag-Sensoren. Sitzzulieferer begegnen diesen Problemen durch detaillierte Einbauanleitungen und vorgetestete Kabelbäume. Da sich die Fahrzeuglebensdauer verlängert, wird der beträchtliche Bestand an geeigneten Fahrzeugen den Aftermarket als relevante Wachstumsnische innerhalb des übergeordneten Marktes für belüftete Sitze erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sitzbezugsmaterial: Kunstleder dominiert die Leistung

Kunstleder entfiel im Jahr 2025 auf 47,80 % des Marktes für belüftete Sitze und soll jährlich um 7,98 % wachsen, da die technisch entwickelte Durchlässigkeit einen stärkeren Luftstrom als natürliche Häute unterstützt. Oberflächenbehandlungen widerstehen UV-Degradation und Flecken und machen sie für stark frequentierte Mitfahrdienst-Flotten geeignet. Echtleder behält seinen Prestigewert, ist jedoch kostenintensiv und schwer gleichmäßig zu perforieren.

Fortschritte in der Materialwissenschaft verbinden nun Langlebigkeit mit Nachhaltigkeit. Dows Zusammenarbeit mit Adient und JLR erprobt geschlossene Kreislauf-Recyclingschäume, die den CO₂-Ausstoß senken und gleichzeitig die mechanische Belastbarkeit erhalten. Solche Kreislaufwirtschaftsbemühungen stärken die Kostenkonkurrenzfähigkeit und das Umweltprofil der Kunstlederkategorie und unterstützen eine breitere OEM-Adoption über alle Segmente hinweg.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 45,00 % des Marktes für belüftete Sitze und expandiert bis 2031 mit einer CAGR von 8,45 %. China verankert die regionale Nachfrage: Elektrofahrzeuge machen bereits 45 % der Neuwagenzulassungen aus, und lokale Zulieferer wie QIANZE liefern monatlich 1.000 belüftete Sitzsätze und helfen OEMs, die Kosten zu kontrollieren. Japanische und südkoreanische Unternehmen fügen technologische Tiefe hinzu; Hyundai Transys beispielsweise erhielt eine nationale Zertifizierung für VOC-reduzierte Polsterung, die den Luftstrom verbessert. Heiße und feuchte südostasiatische Klimazonen steigern die Benutzerakzeptanz weiter, während staatliche Subventionen für energieeffiziente Komponenten mit der Adoption belüfteter Sitze übereinstimmen.

Nordamerikas reifer Personenkraftwagenbestand fördert eine stetige Ersatznachfrage, da Komfortmerkmale in niedrigere Segmente wandern. Verlängerte Fahrzeugbesitzzyklen fördern die Nachrüstaktivität, und Kooperationsprogramme zwischen General Motors und Lear Corporation bringen modulare ComfortMax-Einheiten zu hochvolumigen Modellreihen. Gewerbliche Flotten evaluieren belüftete Fahrersitze zur Einhaltung bevorstehender Ermüdungsmanagement-Richtlinien und schaffen neue Volumenopportunitäten.

Europa konzentriert sich auf Premium-Integration und Lebenszyklusemissionen. FORVIAs LKW-Sitzlösung, die den CO₂-Einfluss um 40 % reduziert, ist exemplarisch für die regionale Nachhaltigkeitsentwicklung. Gesetzgebungsdruck zur Recyclingfähigkeit treibt die Adoption von Schaumstoffen und Bezugsmaterialien aus Post-Consumer-Abfällen voran und positioniert europäische OEMs an der Spitze der kreislauforientierten Sitzkomponentenbeschaffung.

Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika zeigen latente Nachfrage, aber Preissensibilität und Lücken im Servicenetz verlangsamen die Durchdringung; lokalisierte Montage-Partnerschaften sollen diese Hürden bis zu den späten Prognosejahren überwinden.

Wettbewerbslandschaft

Der Markt für belüftete Sitze weist eine Gruppe großer etablierter Anbieter auf, die sich auf Thermomanagementtechnologie konzentrieren. Gentherm erzielte im Jahr 2023 einen Umsatz von 1,5 Milliarden USD und erhielt neue Automotive-Aufträge im Wert von 2,6 Milliarden USD. Lear, Adient und Faurecia (FORVIA) integrieren Lüftersteuerung, Massage und Heizung in einheitliche Module; Lears neueste Iteration reduziert die Komponentenanzahl um 50 %, während sie die bisherigen Luftstromkennwerte übertrifft. Diese Unternehmen verfolgen auch die vertikale Kontrolle der Schaumstoffchemie und elektronischer Treiber, um die Versorgungskontinuität zu sichern.

Der Wettbewerb durch Start-ups konzentriert sich auf energieoptimierte Algorithmen und nachhaltige Bezugsmaterialien. Materialspezialisten erproben Formgedächtnislegierungen und biobasierte Polyurethanmischungen, die niedrigere Betriebsströme versprechen. Delta Electronics und andere Tier-II-Motorenlieferanten steigen in der Wertschöpfungskette auf, indem sie schlüsselfertige Luftstrom-Subsysteme hinzufügen. Patentanmeldungen für Niederdruckluftstrompfade und intelligente Steuerlogik nehmen zu, was auf intensivierte Forschung und Entwicklung hindeutet. Eine moderate Marktkonzentration wird voraussichtlich bestehen bleiben, da neue Marktteilnehmer Nischenaufträge gewinnen. Gleichzeitig verteidigen führende Zulieferer ihre Skalenvorteile durch mehrjährige Beschaffungsvereinbarungen.

Marktführer im Bereich automotive belüftete Sitze

Faurecia

Adient PLC

Lear Corporation

Toyota Boshoku Corporation

Gentherm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Lear Corporation bestätigte die ComfortMax-Integration mit General Motors und liefert eine um 40 % schnellere thermische Reaktion sowie eine Teileanzahlreduzierung um 50 % vor der Produktion im zweiten Quartal 2025.

- November 2024: Dow, JLR und Adient begannen mit geschlossenen Kreislauf-Recyclingschaumstoff-Tests für Sitze im Rahmen von JLRs Reimagine-Strategie mit dem Ziel der CO₂-Neutralität bis 2039.

- September 2024: Hyundai Motor Group präsentierte Strahlungsheizung, die den Kabinenenergieverbrauch im Genesis Neolun Concept um 17 % senkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für belüftete Automobilsitze als den jährlichen Wert von werkseitig installierten oder gleichwertigen Ersatzsitzbaugruppen, die aktiv Luft durch perforierte Polster drücken, um Insassen in Personenkraftwagen sowie leichten und mittelschweren Nutzfahrzeugen zu kühlen oder zu heizen. Die Stückzahlen werden mit gemischten durchschnittlichen Verkaufspreisen für OEM- und Premiumqualitäts-Aftermarket multipliziert, um den Marktwert zu ermitteln.

Ausschluss aus dem Geltungsbereich: Nachträglich eingebaute Gebläsekits für ältere Sitze sowie Sitzklimasyste für Busse oder Geländefahrzeuge sind nicht enthalten.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- Sport Utility Vehicle

- Mehrzweckfahrzeug

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Busse und Reisebusse

- Personenkraftwagen

- Nach Antriebsart

- Verbrennungsmotor

- Hybrid und Plug-in-Hybrid

- Batterieelektrisches Fahrzeug

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Sitzbezugsmaterial

- Echtleder

- Kunstleder (PU, PVC)

- Stoff

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Sitzentwicklungsleitern bei globalen OEMs, Tier-1-Vertriebsdirektoren in Asien-Pazifik und Nordamerika sowie Aftermarket-Distributoren in Europa. Erkenntnisse zu Optionspreisen, erwartetem EV-Anteil und Garantieausfallraten ermöglichen es uns, sekundäre Kennzahlen zu validieren, Datenlücken zu schließen und regionale Umrechnungsfaktoren zu verfeinern.

Desk Research

Wir beginnen mit der Erfassung von Fahrzeugproduktion, Modellmix und Ausstattungsvarianten-Durchdringung aus öffentlichen Quellen wie OICA-Fahrzeugproduktionsstatistiken, UN-Comtrade-Handelscodes für Sitzkomponenten und regionalen Straßenverkehrszulassungsstatistiken. Sicherheitseinreichungen, 10-Ks und Investorenpräsentationen führender Sitzzulieferer helfen uns, Programmstarts und durchschnittliche Verkaufspreise herauszuarbeiten. Ausstattungsquoten für Komfortmerkmale werden anhand von Neuzulassungsdaten der Verkehrsministerien benchmarkt, während Patentfamilien in Questel Kostentrends für Mikro-Gebläsemodule aufzeigen. Zur Überprüfung der geografischen Nachfrage analysieren Analysten monatliche Nachrichtenströme in Dow Jones Factiva und regionalen Fachzeitschriften. Diese Liste ist illustrativ; viele weitere Quellen werden gesichtet und protokolliert, bevor sie verwendet werden.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der Produktion von Leichtfahrzeugen und dem Fahrzeugbestand, angepasst durch Einbauraten für belüftete Sitze und ASP-Korridore. Selektive Bottom-up-Prüfungen, Umsatzzusammenführungen von Zulieferern und stichprobenartige ASP multipliziert mit dem Volumen für wichtige Modelle, werden zur Abstimmung der Gesamtwerte herangezogen. Zu den wichtigsten Variablen zählen die Neufahrzeugproduktion, der EV-Anteil (höherer Bedarf an Kabinenklimakompetenz), die Durchdringung von Komfortoptionen auf Ausstattungsebene, Kostenkurven für Mikro-Gebläse sowie regulatorische Anreize für energiesparende HLK-Systeme. Prognosen verwenden multivariate Regression, überlagert mit ARIMA-Filtern, sowie Szenarioanalysen zur Stresstest-Prüfung von Energiepreisen und Verbrauchereinkommensschwankungen. Lücken, bei denen Aftermarket-Daten dünn sind, werden durch regionsspezifische Annahmen zu Ersatzzyklen überbrückt, die in Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans gegenüber historischen Reihen, Peer-Review durch einen zweiten Analysten und Freigabe durch einen leitenden Mitarbeiter. Das Modell wird jährlich aktualisiert; unterjährige Aktualisierungen werden ausgelöst, wenn Lieferkettenunterbrechungen oder politische Maßnahmen das Volumen oder den ASP um mehr als fünf Prozent verändern. Vor jeder Kundenlieferung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Warum unsere Ausgangsbasis für belüftete Automobilsitze Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Merkmalsbereiche, Preisstufen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob der Aftermarket-Wert berücksichtigt wird, wie die EV-Adoption modelliert wird und wie aktuell die für die Extrapolation verwendeten Produktionsdaten sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 9,92 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,20 Mrd. (2024) | Global Consultancy A | Älteres Basisjahr und begrenzte Materialaufschlüsselung verwässern OEM-Preisaufschläge |

| USD 9,28 Mrd. (2024) | Industry Association B | Schließt BEV-Wachstum aus und wendet lineares Wachstum auf Basis von Daten aus 2019 an |

Der Vergleich zeigt, dass Mordor durch die Auswahl der aktuellsten Produktionszahlen, die Modellierung EV-getriebener Durchdringungsverschiebungen sowie die Kombination von OEM- und hochwertigen Aftermarket-Umsätzen eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für belüftete Sitze im Jahr 2026?

Die Marktgröße für belüftete Sitze beläuft sich im Jahr 2026 auf 10,56 Milliarden USD.

Welches Fahrzeugsegment führt bei der Adoption belüfteter Sitze?

Personenkraftwagen dominieren mit einem Marktanteil von 64,80 % im Jahr 2025 und zeigen bis 2031 eine CAGR von 8,05 %.

Warum sind belüftete Sitze für Elektrofahrzeuge wichtig?

Lokalisierte Sitzkühlung reduziert den HVAC-Energiebedarf und trägt zum Schutz der Fahrreichweite bei, was die Technologie zu einem integralen Bestandteil der EV-Komfortstrategien macht.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einem Umsatzanteil von 45,00 % und der schnellsten CAGR von 8,45 % dank Chinas wachsender Elektrofahrzeugbasis und tiefer Fertigungskapazität.

Welche Materialien werden am häufigsten für Bezüge belüfteter Sitze verwendet?

Kunstleder hält 47,80 % des Segmentumsatzes, da technisch entwickelte Perforierungen den Luftstrom verbessern und gleichzeitig die Kosten begrenzen.

Seite zuletzt aktualisiert am: