Marktgröße und Marktanteil Cabrioverdeck-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2030) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cabrioverdeck-Systeme durch Mordor Intelligence

Die Marktgröße für Cabrioverdeck-Systeme erreichte im Jahr 2025 einen Wert von 1,74 Milliarden USD und soll bis 2030 auf 2,27 Milliarden USD ansteigen, was einer CAGR von 5,43 % entspricht. Wachsender Wohlstand, die Einführung von Premium-Fahrzeugen und die Konvergenz von Technologien positionieren den Markt für Cabrioverdeck-Systeme als entscheidendes Differenzierungsmerkmal für Automobilhersteller, die höhere Margen erzielen möchten. Die Nachfrage nimmt zu, da Luxusmarken Offen-Luft-Konfigurationen als Standard einführen, während strukturelle Fortschritte neue SUV- und Elektrofahrzeugmodelle erschließen. Leichte Kohlefaserpaneele reduzieren das Gewicht, ohne die Crashsicherheit zu beeinträchtigen, und die elektrische Betätigung ermöglicht eine nahtlose Integration in die Fahrzeugelektronik. Vernetzte Smart-Roof-Funktionen steigern den Erlebniswert und unterstützen wiederkehrende Softwareeinnahmen. Der Wettbewerbsdruck durch Panorama-Schiebedächer bleibt bestehen, doch Lieferanteninnovationen und die Nachfrage von Flottenbetreibern sichern die Wachstumsdynamik.

Zentrale Erkenntnisse des Berichts

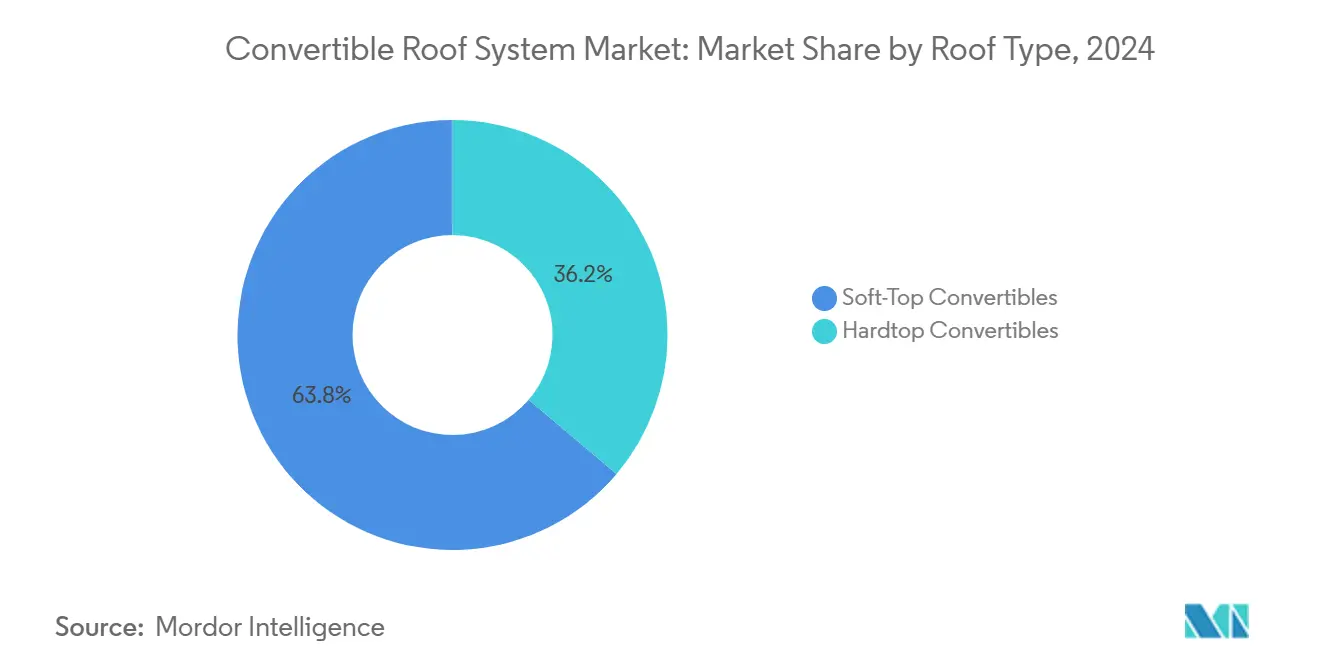

- Nach Dachtyp führten Softtop-Cabriolets den Markt für Cabrioverdeck-Systeme mit einem Umsatzanteil von 63,78 % im Jahr 2024 an; Hardtop-Systeme werden voraussichtlich bis 2030 mit einer CAGR von 8,56 % wachsen.

- Nach Fahrzeugtyp hielten Limousinen und Schräghecklimousinen im Jahr 2024 einen Marktanteil von 41,64 % am Markt für Cabrioverdeck-Systeme, während SUVs mit einer CAGR von 8,12 % bis 2030 zulegen.

- Nach Betätigungsmechanismus entfielen im Jahr 2024 47,83 % der Marktgröße für Cabrioverdeck-Systeme auf elektrische Systeme, die voraussichtlich mit einer CAGR von 9,48 % bis 2030 wachsen werden.

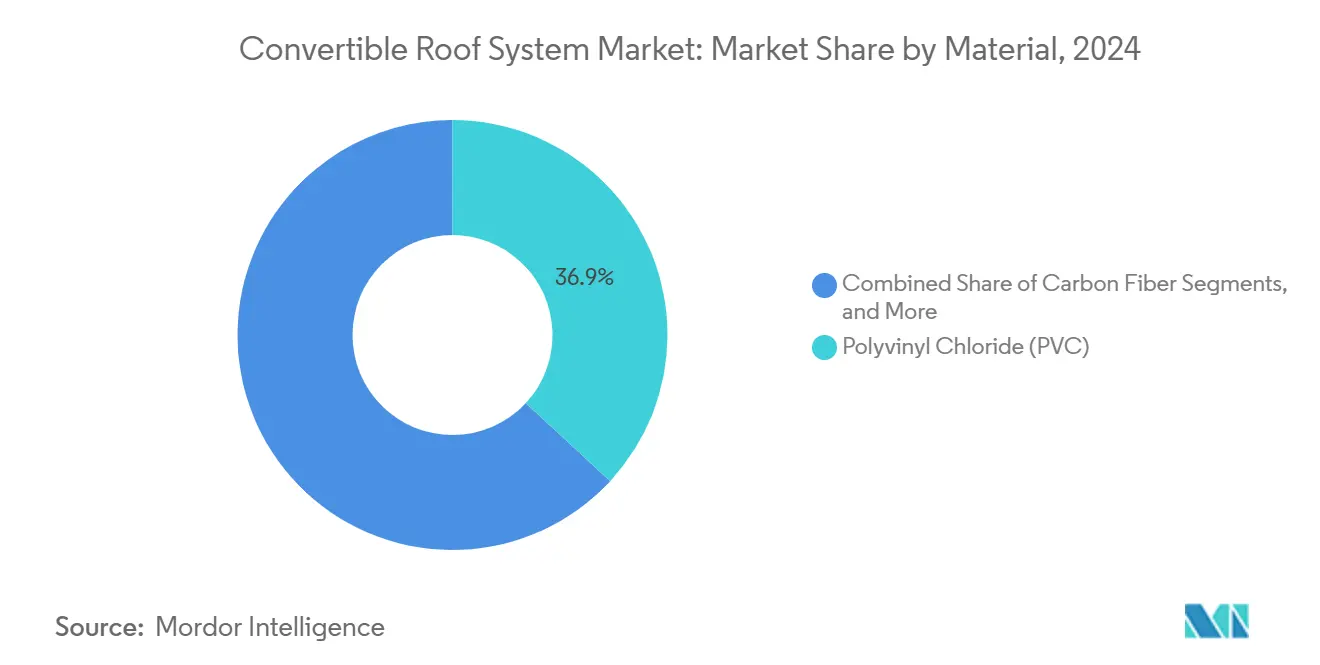

- Nach Material entfiel im Jahr 2024 ein Anteil von 36,92 % der Marktgröße für Cabrioverdeck-Systeme auf Polyvinylchlorid, während Kohlefaser voraussichtlich mit einer CAGR von 11,36 % bis 2030 zulegen wird.

- Nach Endanwendungsbereich dominierte der private Transport den Markt für Cabrioverdeck-Systeme mit einem Anteil von 70,58 % im Jahr 2024; bei gewerblichen Flotten wird die höchste CAGR von 6,91 % von 2024 bis 2030 prognostiziert.

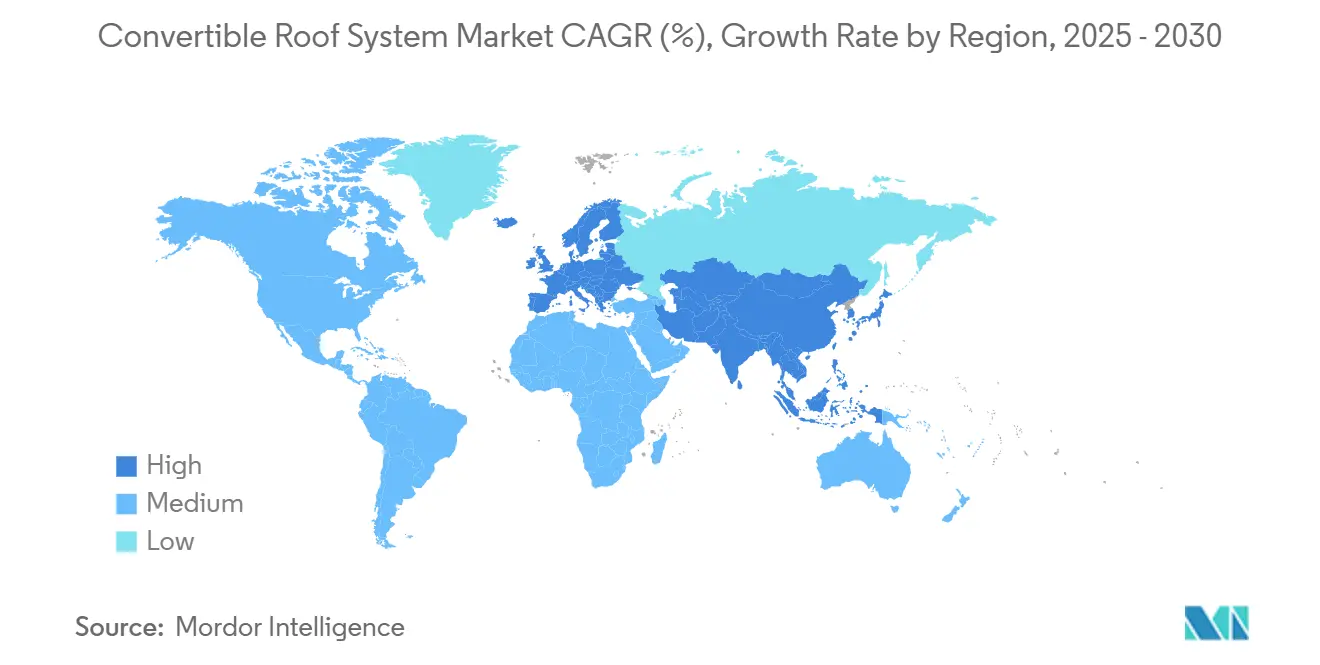

- Nach Geografie entfiel Europa im Jahr 2024 auf 37,84 % der Marktgröße für Cabrioverdeck-Systeme, und der asiatisch-pazifische Raum soll im Prognosezeitraum mit einer CAGR von 6,63 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Cabrioverdeck-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrageboom bei Premium-Fahrzeugen | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Leichtbaumaterialien | +1.6% | Global, angeführt von Produktionszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| SUV-Ausstattungsdynamik | +1.1% | Global, am stärksten in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| EV-fähige Dacharchitekturen | +0.9% | Frühe Übernahme in Europa und Nordamerika, Hochskalierung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vernetzte Smart-Roof-Funktionen | +0.8% | Premium-Märkte weltweit, technologieaffine Regionen | Mittelfristig (2–4 Jahre) |

| Erlebnisorientierte Mobilität und Mietflotten | +0.7% | Städtische Zentren weltweit, Hubs der Sharing Economy | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageboom bei Premium-Fahrzeugen

Luxusmarken haben Cabriolets von Nischen- und Halo-Produkten zu Mainstream-Premiumausstattungen umpositioniert. Cabrio-Varianten erzielen in der Regel einen Preisaufschlag von 15–25 % gegenüber Fahrzeugen mit festem Dach und helfen Automobilherstellern, die Kosten der Elektrifizierung zu kompensieren. Wohlhabende Käufer schätzen die erlebnisorientierte Mobilität und treiben die Aufnahmequote selbst in traditionell geschlossenen Dachsegmenten in die Höhe. OEMs führen Cabriolet-Optionen nun bei der Markteinführung ein und nicht mehr erst spät im Produktzyklus, was die Zykluszeit-Vorteile beschleunigt. Der demografische Wandel hin zum erlebnisorientierten Konsum hält das Volumen jenseits traditioneller Sportwagen-Enthusiasten aufrecht. Cabriolet-SUVs validieren die breitere adressierbare Basis und stärken die Auftragsbücher der Zulieferer. Die Integration von Cabrioverdeck-Systemen in bisher ausgeschlossene Segmente wie Luxus-SUVs zeigt die Zuversicht der Hersteller in eine nachhaltige Nachfrage, gestützt durch den demografischen Wandel hin zu erlebnisorientierten Konsummustern unter wohlhabenden Verbrauchern[1]Bengt Halvorson, "Wo sind die elektrischen Cabriolets?" Green Car Reports, greencarreports.com.

Durchbrüche bei Leichtbaumaterialien

Der Einsatz von Kohlefaser in Cabrioverdeck-Systemen stellt einen Paradigmenwechsel im Strukturingenieurwesen dar, wobei Fertigungsinnovationen die Produktionskosten durch fortschrittliche Druckformtechniken senken. Hochdruck-Harzinjektionsverfahren (HP-RTM) erzielen inzwischen Kostensenkungen von 38 % im Vergleich zu herkömmlichen Methoden und machen Kohlefaser auch für mittlere Anwendungssegmente jenseits des Ultra-Luxus wirtschaftlich rentabel[2]Eine Fallstudie zu einem Fahrzeugdach mit Kostenanalyse,

Keysight, myesi.esi-group.com. Biobasierte Verbundwerkstoffe etablieren sich als nachhaltige Alternativen, wobei Naturfaserverstärkungen bei geringerer Umweltbelastung eine vergleichbare Leistung bieten und so dem regulatorischen Druck zur Einhaltung der Kreislaufwirtschaft begegnen[3]Godoy Zuniga, Nachhaltige grüne Verbundwerkstoffe in der Mobilitätsindustrie der nächsten Generation: Überblick und Ausblick,

ingenta, ingentaconnect.com.

SUV-Ausstattungsdynamik

Ingenieurtechnische Lösungen wie modulare Hardtops und ausfahrbare Querträger gewährleisten die Torsionssteifigkeit bei Hochkarosserie-Fahrzeugen. Patentanmeldungen zeigen verstärkte A-Säulen mit Verbundstoffeinsätzen, die Gewichtsnachteile vermeiden. Der SUV-Anteil am Markt für Cabrioverdeck-Systeme wächst nun schneller als der traditioneller Coupés, da Käufer höhere Sitzpositionen bevorzugen. Zulieferer entwickeln gemeinsam Dachrail-Schnittstellen, die sich nahtlos in Gepäckzubehör integrieren und die Praxistauglichkeit steigern. Testprotokolle bestätigen die Überschlagskonformität, ohne die Offen-Luft-Ästhetik zu beeinträchtigen. Automobilhersteller nutzen Kleinserienfertigungen, um Markeninnovation zu präsentieren und Besucherfrequenz in Ausstellungsräumen zu generieren.

EV-fähige Dacharchitekturen

Die Abmessungen der Batteriegehäuse erhöhen die Gürtellinienhöhe und stellen eine Herausforderung für die Eleganz von Cabriolet-Profilen dar. Designer begegnen dem, indem sie schlanke Dachmechanismen integrieren, die sich in flache Stauraummulden falten. Beheiztes Glas taut rasch ab und minimiert den Energieverbrauch elektrischer Heizungen. Integrierte Solarzellen laden 12-Volt-Systeme nach, verlängern die Dachbetriebszyklen und beeinflussen den Antriebsbatterieenergiehaushalt nicht. Strukturelle Batterieböden in Kombination mit Kohlefaserschwellern verteilen die Lasten um und halten die Masse in Grenzen. Frühanwender in Europa und Nordamerika beeinflussen bevorstehende Einführungen im asiatisch-pazifischen Raum, während die Ladenetze weiter ausgebaut werden.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Produktions- und Integrationskosten | −1.5% | Global, besonders ausgeprägt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Panorama-Schiebedächer | −0.9% | Global, am stärksten im Massenmarktsegment | Mittelfristig (2–4 Jahre) |

| EV-Lärm-/Thermomanagementgrenzen | −0.8% | Europa und Nordamerika, ausgeprägt bei BEV/PHEV-Modellen | Mittelfristig (2–4 Jahre) |

| Volatilität in der Verbundstoff-Lieferkette | −0.6% | Global, mit höherem Risikoexposure in asiatisch-pazifischen Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Integrationskosten

Cabriomechanismen umfassen mehr als 200 Präzisionsteile, was die Montagekomplexität erhöht. Spezielle Vorrichtungen und Wasserinfiltrationstest verursachen Zusatzkosten von bis zu 3.000–8.000 USD pro Fahrzeug. Begrenzte Skaleneffekte verstärken die Komponentenpreise für kleinere OEMs. Aktuatorchips und Sonderlegierungen bleiben anfällig für volatile Lieferketten, was zu erhöhten Lagerkosten führt. Um die Belastung zu mildern, entwickeln Zulieferer plattformunabhängige Dachmodule, die die Validierungsvorlaufzeiten verkürzen. Gemeinsame Einkaufsvereinbarungen ermöglichen mittelgroßen Marken, Investitionen in Werkzeuge zu teilen und Mengenrabatte zu sichern.

Wettbewerb durch Panorama-Schiebedächer

Panoramaverglasung bietet 70–80 % des Freiluftgefühls bei gleichzeitiger Wahrung der strukturellen Integrität der Dachrahmen. Prognosen zufolge werden die Umsätze mit Schiebedächern bis 2034 einen Wert von 22,78 Milliarden USD erreichen und damit die Marktgröße des Marktes für Cabrioverdeck-Systeme übertreffen. Glasmodule sind kostengünstiger in der Konstruktion und Integration, was sie für Massenmarktausstattungen attraktiver macht. Elektrochrome Verdunkelung und solarbetriebene Produkte verwischen die Erlebnislücke weiter. Marketingumfragen zeigen, dass einige Käufer Cabriolets mit Sicherheits- und Wetterbedenken verbinden und daher Glasalternativen bevorzugen – Cabriolet-Zulieferer kontern, indem sie das unvergleichliche Fahrerlebnis mit offenem Verdeck hervorheben, das starre Paneele nicht replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dachtyp: Hardtop-Innovation beschleunigt die Marktentwicklung

Softtop-Konstruktionen hielten im Jahr 2024 einen Anteil von 63,78 % an der Marktgröße für Cabrioverdeck-Systeme, was die Kostenvorteile und das geringere Gewicht unterstreicht, die Performancemodellen zugutekommen. Hardtops gewannen an Dynamik und verzeichneten die höchste CAGR von 8,56 % bis 2030, da Automobilhersteller sie für verbesserten Diebstahlschutz und ganzjährige Nutzbarkeit positionieren. Diese Entwicklung unterstreicht den Trend des Marktes für Cabrioverdeck-Systeme hin zu Vielseitigkeit, insbesondere in Regionen mit wechselhaften Klimabedingungen. Hardtops verfügen nun über Mehrpanel-Layouts, die sich kompakt stapeln und das Kofferraumvolumen erhalten. Verstärkte Aluminiumgestänge sorgen für eine gleichmäßige Artikulation bei niedrigen Werten für Geräusch, Vibration und Rauheit.

Hersteller setzen Kohlefaserverkleidungen ein, um 25 kg gegenüber traditionellen Stahl-Hardtops einzusparen und die Schwerpunktmetriken wettbewerbsfähig zu halten. Bei Softtops umfassen Fortschritte atmungsaktive Stoffe mit selbstheilenden Polymeren, die die Lebensdauer bei UV-Exposition verlängern. Lieferketten passen sich an, indem sie fortschrittliche Klebstoffe bevorraten, die mit Mischbauteileverbindungen kompatibel sind. Beide Dachtypen übernehmen gemeinsame Sensorpakete und rationalisieren so die Skaleneffekte. Die Marktgröße für Cabrioverdeck-Systeme im Bereich Hardtops soll die Lücke schließen, da sich die Preisaufschläge verringern und Käufer in Schwellenmärkten auf erhöhte Sicherheit Wert legen.

Nach Fahrzeugtyp: SUV-Segment überschreitet traditionelle Grenzen

Limousinen und Schräghecklimousinen kamen im Jahr 2024 zusammen auf einen Anteil von 41,64 % an der Marktgröße für Cabrioverdeck-Systeme, was die reife Verbraucherbasis des Segments widerspiegelt. Doch SUV-Konfigurationen dominieren das Wachstum mit einer CAGR von 8,12 % bis 2030 und definieren den Markt für Cabrioverdeck-Systeme jenseits klassischer Sportwagen neu. Größere Bodenfreiheit erfordert komplexen Überschlagschutz, was Patente auf ausklappbare Überrollbügel und verstärkte Türrahmen vorantreibt. Zulieferer profitieren davon, indem sie skalierbare Dachrahmen anbieten, die an mehrere Radstände angepasst werden können, was den Entwicklungsaufwand für Automobilhersteller reduziert.

Roadster und Coupés behalten ihren Nischenstatus und pflegen das Markenerbe sowie Halo-Marketingkampagnen. Schräghecklimousinen profitieren von einfacherer Verpackung des Dachstauraums, was die Stückkosten niedrig hält. Cabriolet-SUVs sprechen jüngere Familien an, die Praxistauglichkeit ohne Verzicht auf das Offen-Luft-Erlebnis priorisieren. Da Crossover die globalen Verkaufscharts dominieren, sind Marktanteilsgewinne des Marktes für Cabrioverdeck-Systeme im SUV-Segment auf Beschleunigung ausgerichtet, insbesondere sobald elektrische SUV-Architekturen ausgereift sind und die Energiedichten der Batterien sich verbessern.

Nach Betätigungsmechanismus: Elektrische Systeme treiben die Automatisierungsrevolution voran

Elektrische Aktuatoren hielten im Jahr 2024 einen Anteil von 47,83 % an der Marktgröße für Cabrioverdeck-Systeme und wuchsen mit einer CAGR von 9,48 % bis 2030, angetrieben durch nahtlose CAN-Bus-Integration. Energieeffiziente bürstenlose Motoren ersetzen Hydraulikpumpen und reduzieren das Gewicht um 15 kg. Die Softwarekalibrierung synchronisiert die Bewegungen von Dach, Fensterscheiben und Verdeckkastenabdeckung, sodass der gesamte Vorgang bei niedrigen Fahrzeuggeschwindigkeiten in unter 15 Sekunden abgeschlossen werden kann. Hydraulische Konstruktionen bestehen weiterhin in schweren Luxuscoupés, wo hohe Kraftreserven unerlässlich sind, obwohl Umweltvorschriften zur Flüssigkeitsentsorung die Verlagerung hin zur Elektrifizierung beschleunigen.

Manuelle Mechanismen bestehen in leichten Sportwagen weiterhin, um Puristen ein authentischeres Fahrerlebnis zu bieten. Kürzlich patentierte Polymer-Spiralaktuatoren versprechen eine Reduzierung der Bauteilanzahl um 40 % und erweiterte Designfreiheit. Die Cabrioverdeck-Systembranche standardisiert nun Selbstdiagnoseprotokolle, die Aktuator-Zustandsdaten an Servicezentren übermitteln. Lebenszykluskostenanaysen zeigen, dass elektrische Systeme die höheren Anschaffungskosten durch weniger Wartungsbesuche amortisieren und so die Kundenpräferenz für automatisierte Lösungen stärken.

Nach Material: Das Aufkommen von Kohlefaser verändert Leistungsstandards

PVC behielt im Jahr 2024 einen Anteil von 36,92 % an der Marktgröße für Cabrioverdeck-Systeme, geschätzt für seine Erschwinglichkeit und Witterungsbeständigkeit bei Softtops. Kohlefaser wächst mit einer CAGR von 11,36 % bis 2030, angetrieben durch Druckformwirtschaftlichkeit, die die Kostenlücke gegenüber Aluminium schließt. Zulieferer integrieren recycelte Kohlefaserabfälle in nicht sichtbare Strukturrippen und verbessern so die Nachhaltigkeitskennzahlen. Aluminiumgestänge balancieren Steifigkeit und Korrosionsbeständigkeit, während Stahl in lokal hochbelasteten Knotenpunkten zur Kostenkontrolle verbleibt.

Durchbrüche in der Polymerwissenschaft liefern selbstheilende Beschichtungen, die Mikrokratzer nach leichter Wärmeeinwirkung reparieren und die Ästhetik von Stofverdecks verlängern. Bioharze reduzieren darüber hinaus die Emissionen flüchtiger organischer Verbindungen während der Produktion. Die Marktgröße für Cabrioverdeck-Systeme im Bereich Kohlefaserkomponenten orientiert sich an Hochleistungs- und Elektrofahrzeugmodellen, bei denen Gewichtsersparnisse direkt in Reichweiten- oder Beschleunigungsvorteile umgesetzt werden. End-of-Life-Strategien umfassen chemische Depolymerisierungswege zur Rückgewinnung von Fasern für Sekundäranwendungen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endanwendungsbereich: Das gewerbliche Segment gewinnt an Dynamik

Privates Eigentum hielt im Jahr 2024 einen Anteil von 70,58 % an der Marktgröße für Cabrioverdeck-Systeme, da Cabriolets weiterhin Lifestyle-Symbole darstellen. Fahrdienstvermittler und Fahrzeugabonnement-Betreiber sollen jedoch die gewerbliche Nachfrage mit einer CAGR von 6,91 % bis 2030 antreiben, da sie ein höheres Tarifpotenzial erkennen. Dachmodule für Flotten verfügen über manipulationsgesicherte Schalter und verstärkte Dichtungen, die für den täglichen Einsatz konzipiert sind. Prädiktive Analysen auf Basis von Aktuator-Zählständen informieren Flottenmanager über bevorstehende Wartungsfenster und minimieren Ausfallzeiten.

Private Käufer priorisieren weiterhin die Individualisierung, indem sie kontrastierende Dachfarben und maßgeschneiderte Innenraumausstattungen wählen. Automobilhersteller nutzen diesen Trend mit Sonderserien, die Knappheitswert erzeugen. Gewerbliche Betreiber bevorzugen standardisierte Innenräume für leichtere Reinigung und schnelle Umrüstzeiten. Die Cabrioverdeck-Systembranche entwickelt schnell austauschbare Verdeckpaneele, die die Reparaturzeiten nach Vandalismus oder Verschleiß verkürzen.

Geografische Analyse

Europa führte den Markt für Cabrioverdeck-Systeme mit einem Anteil von 37,84 % im Jahr 2024 an, getrieben von einer tief verwurzelten Cabriolet-Kultur, präzisen ECE-Sicherheitsvorschriften und einem ausgedehnten Netz von Premium-Automobilherstellern. Deutsche Zulieferer konzentrieren sich um Bayern und ermöglichen Just-in-Time-Lieferungen an Luxus-OEMs. Mediterrane Klimabedingungen steigern zudem die Nutzungsraten und regen Nachrüstungen von Stofverdecken an, die die Nachfrage nach Komponenten aufrechterhalten. Staatliche Fördermaßnahmen für Leichtbaumaterialien treiben Pilotprojekte voran, die recycelte Verbundwerkstoffe in zukünftige Modelle integrieren.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum von 6,63 % bis 2030, da die verfügbaren Einkommen in China und Indien weiter steigen. Chinesische Hersteller kooperieren mit globalen Tier-1-Zulieferern, um die Produktion von Kohlefaser-Dachpaneelen zu lokalisieren und damit Importzölle zu senken. In Indien importieren Luxusmonteure teilzerlegte Cabriolets zur inländischen Montage und profitieren von Zollzugeständnissen. Südostasiatische Tourismuszentren setzen Cabrioletflotten für Resort-Vermietungen ein und steigern so die gewerblichen Segmentbestellungen.

Nordamerika verzeichnet stabiles Wachstum, gestützt durch eine ausgeprägte Roadtrip-Reisekultur, insbesondere in Küstenregionen. Vorschriften nach FMVSS gewährleisten strengen Überschlagschutz und treiben Zulieferer zu Innovationen bei Leichtbauversteifungen an. Die Vereinigten Staaten sind auch Vorreiter bei vernetzten Over-the-Air-Dachfunktionen, die an Telematikplattformen gekoppelt sind. Die kurze Cabrioletsaison in Kanada beeinflusst eine stärkere Übernahme von Hardtop-Varianten mit effizienten Innenraumheizungen. Mexiko entwickelt sich zu einem Exportstandort, wobei der zollfreie Zugang zu mehreren Märkten Zulieferinvestitionen ankurbelt.

Wettbewerbslandschaft

Der Erfolg im Markt für Cabrioverdeck-Systeme hängt zunehmend von der Fähigkeit eines Unternehmens ab, zu innovieren und sich an veränderte Marktanforderungen anzupassen. Hersteller müssen sich auf die Entwicklung leichter, energieeffizienter Lösungen konzentrieren, die auf das wachsende Elektrofahrzeugsegment abgestimmt sind und dabei hohe Sicherheits- und Zuverlässigkeitsstandards einhalten. Unternehmen müssen in digitale Technologien und innovative Funktionen investieren, um das Nutzererlebnis zu verbessern und ihre Produkte zu differenzieren. Der Aufbau starker Partnerschaften mit Automobil-OEMs und die Aufrechterhaltung flexibler Fertigungskapazitäten sind entscheidend für die Sicherung der Marktposition und die Erschließung neuer Chancen.

Für Wettbewerber, die Marktanteile gewinnen möchten, könnte der Fokus auf Nischensegmente und die Entwicklung spezialisierter Lösungen für spezifische Fahrzeugkategorien Einstiegspunkte bieten. Die wachsende Präferenz für Schiebedächer stellt sowohl eine Herausforderung als auch eine Chance dar, das Produktangebot zu diversifizieren. Regulatorische Anforderungen hinsichtlich Fahrzeugsicherheit und ökologischer Nachhaltigkeit werden zunehmend strenger und verlangen von den Herstellern eine kontinuierliche Aktualisierung ihrer Technologien und Materialien.

Der Erfolg in diesem Markt hängt auch davon ab, Lieferkettenbeziehungen effektiv zu managen und die Kostenkonkurrenzfähigkeit aufrechtzuerhalten, während gleichzeitig hochwertige Produkte geliefert werden, die den sich entwickelnden Kundenpräferenzen entsprechen. Der Markt für Fahrzeugdachsysteme ist auf Wachstum ausgerichtet, da Unternehmen sich diesen veränderten Anforderungen anpassen.

Marktführer im Bereich Cabrioverdeck-Systeme

Webasto Group

Magna International Inc.

Continental AG

Haartz Corporation

Aisin Seiki Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Ferrari stellte den "12Cilindri Spider" als Cabriolet vor, mit einem einfahrbaren Hardtop-Dach, und markierte damit den Abgesang auf seinen Saugmotor-V12.

- Januar 2025: Aston Martin stellte den neuen Vantage Roadster vor, ausgestattet mit dem weltweit schnellsten automatischen Softtop-Verdeck, das sich in nur 6,8 Sekunden öffnet oder schließt und damit einen bedeutenden Fortschritt im Design und in der Leistung von Premium-Cabrioverdeck-Systemen darstellt.

Globaler Berichtsumfang des Marktes für Cabrioverdeck-Systeme

Dachsystemkomponenten, Dachtypen, Fahrzeugtypen und geografische Segmente kategorisieren den globalen Markt für Cabrioverdeck-Systeme.

Nach Dachsystemkomponententypen ist der Markt segmentiert in Dachmaterial, Dachantriebssystem (Motoren) und sonstige Dachsystemkomponententypen.

Nach Dachtyp ist der Markt segmentiert in Hardtop und Softtop.

Nach Fahrzeugtyp ist der Markt segmentiert in Schräghecklimousinen, SUVs und Limousinen.

Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt.

| Hardtop-Cabriolets |

| Softtop-Cabriolets |

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicles (SUVs) |

| Roadster |

| Mehrzweckfahrzeuge (MPVs) |

| Hydraulisch |

| Elektrisch |

| Manuell |

| Stahl |

| Aluminium |

| Verbundwerkstoffe |

| Polyvinylchlorid (PVC) |

| Kohlefaser |

| Privater Transport |

| Gewerblicher Transport |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Dachtyp | Hardtop-Cabriolets | |

| Softtop-Cabriolets | ||

| Nach Fahrzeugtyp | Schräghecklimousinen | |

| Limousinen | ||

| Sport Utility Vehicles (SUVs) | ||

| Roadster | ||

| Mehrzweckfahrzeuge (MPVs) | ||

| Nach Betätigungsmechanismus | Hydraulisch | |

| Elektrisch | ||

| Manuell | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Verbundwerkstoffe | ||

| Polyvinylchlorid (PVC) | ||

| Kohlefaser | ||

| Nach Endanwendungsbereich | Privater Transport | |

| Gewerblicher Transport | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für Cabrioverdeck-Systeme bis 2030?

Der Markt für Cabrioverdeck-Systeme soll mit einer CAGR von 5,43 % wachsen und bis 2030 einen Wert von 2,27 Milliarden USD erreichen.

Welcher Dachtyp wächst am schnellsten?

Hardtop-Cabriolets verzeichnen die höchste CAGR von 8,56 % aufgrund verbessertem Diebstahlschutz und Allwettertauglichkeit.

Wie bedeutend ist die Übernahme elektrischer Betätigung?

Elektrische Mechanismen machen bereits 47,83 % des Umsatzes aus und werden mit einer CAGR von 9,48 % wachsen, da sie Hydraulik ersetzen.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,63 %, angetrieben durch steigende Luxusfahrzeugnachfrage in China und Indien.

Wie beeinflussen Panorama-Schiebedächer die Cabrioletnachfrage?

Panorama-Schiebedächer bieten ein kostengünstigeres Offen-Luft-Gefühl und begrenzen die Cabriolet-Nachfrage, doch Cabriolets behalten ihren einzigartigen Erlebniswert.

Welche Nachhaltigkeitsfortschritte verfolgen Zulieferer?

Initiativen reichen von recycelten Kohlefaserpaneelen und energiearmen Härtungsharzen bis hin zu CO2e-Reduktionsprogrammen wie Webasto's Greener Roof.

Seite zuletzt aktualisiert am: