Größe und Marktanteil des europäischen Automobilsitzmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.81 Milliarden US-Dollar |

| Marktgröße (2026) | 16.45 Milliarden US-Dollar |

| Marktgröße (2031) | 20.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobilsitzmarkts durch Mordor Intelligence

Die Größe des europäischen Automobilsitzmarkts wurde im Jahr 2025 auf 15,81 Milliarden USD geschätzt und soll von 16,45 Milliarden USD im Jahr 2026 auf 20,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031). Die Fahrzeugzulassungen steigen allmählich an, wobei batterie-elektrische Fahrzeuge eine erhebliche Marktdurchdringung erzielen. Strengere EU-Strafen für Kohlendioxidemissionen, die in naher Zukunft erhebliche Niveaus erreichen sollen, beeinflussen Beschaffungsentscheidungen. Diese Entscheidungen tendieren zu leichteren Sitzrahmen, fortschrittlichen Wärmefunktionen und sensorenreichen Architekturen. Während der europäische Automobilsitzmarkt von den Elektrifizierungsverpflichtungen der OEMs profitiert, kämpft er mit schwankenden Kosten für Polyurethan und Halbleiter. Diese Schwankungen erfordern laufende Überarbeitungen in Design und Beschaffung. Nachhaltigkeitsvorschriften drängen recycelte PET-Stoffe und biobasierte Polyurethanschäume in Mainstream-Programme, insbesondere da OEMs ihre Kreislaufziele hervorheben. Unabhängige Aftermarket-Akteure bauen ihre E-Commerce-Präsenz für Sitznacharbeitungsteile in einer bemerkenswerten Verschiebung aus. Dieser Schritt stellt die traditionelle Lieferkette in Frage, die im europäischen Automobilsitzmarkt bisher vorwiegend auf OEMs ausgerichtet war.

Wichtigste Erkenntnisse des Berichts

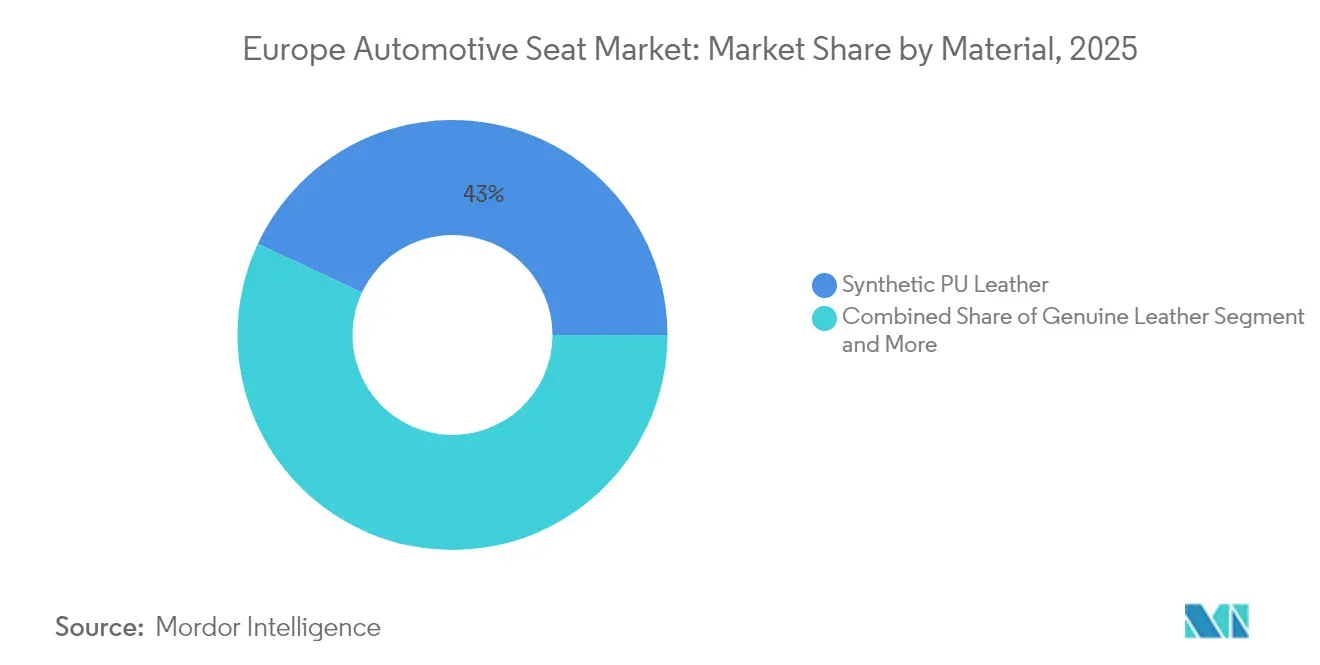

- Nach Material hielt Kunstleder PU im Jahr 2025 einen Marktanteil von 43,02 % am europäischen Automobilsitzmarkt, während biobasiertes PU voraussichtlich mit einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031) wachsen wird.

- Nach Technologie entfielen motorisierte und verstellbare Sitze auf 36,20 % der Größe des europäischen Automobilsitzmarkts im Jahr 2025, während intelligente ADAS-integrierte Sitze eine CAGR von 4,15 % während des Prognosezeitraums (2026–2031) verzeichnen.

- Nach Fahrzeugtyp generierten Personenkraftwagen im Jahr 2025 72,85 % der Größe des europäischen Automobilsitzmarkts; zudem sollen Personenkraftwagen-Sitze mit einer CAGR von 4,08 % während des Prognosezeitraums (2026–2031) wachsen.

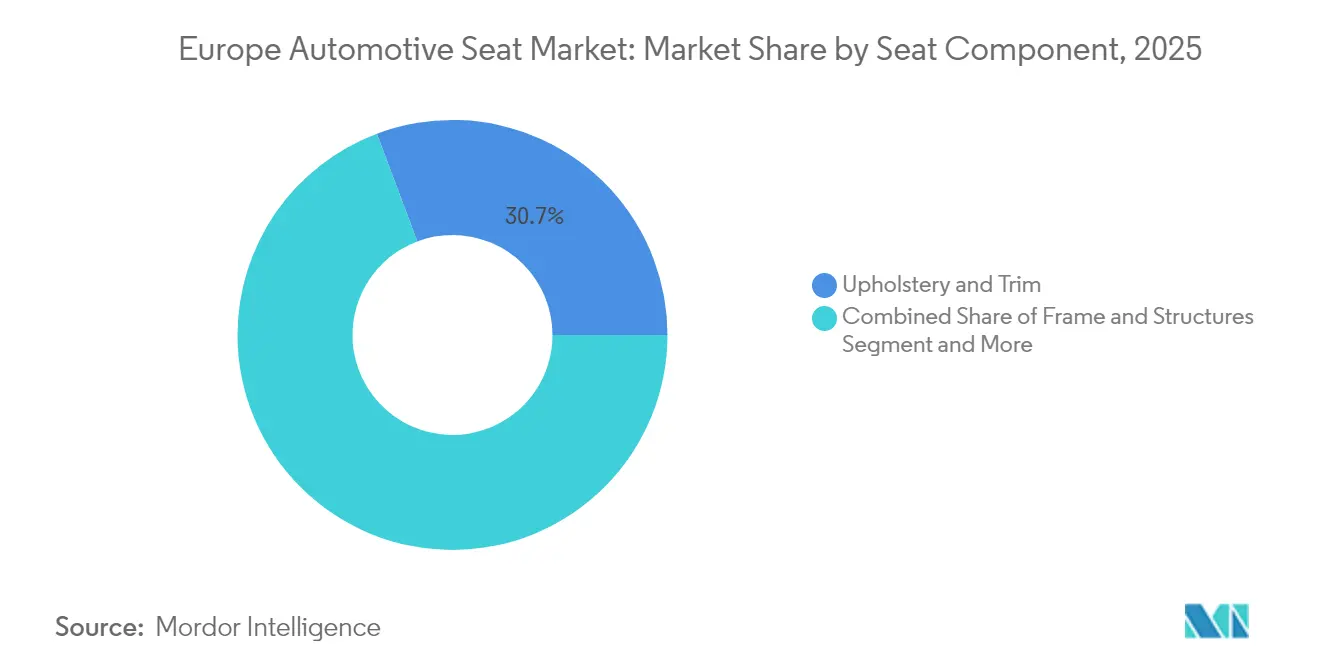

- Nach Sitzkomponente führte Polsterung und Verkleidung den europäischen Automobilsitzmarkt an, mit einem Anteil von 30,72 % der Größe im Jahr 2025, und Sensoren sowie Steuergeräte (ECUs) werden voraussichtlich mit einer CAGR von 4,13 % während des Prognosezeitraums (2026–2031) steigen.

- Nach Vertriebskanal dominierten OEM-Programme mit einem Umsatzanteil von 86,95 % im Jahr 2025, während Aftermarket-Plattformen eine CAGR von 4,16 % während des Prognosezeitraums (2026–2031) aufweisen.

- Nach Land dominierte Deutschland mit einem Umsatzanteil von 36,78 % im Jahr 2025, während das Vereinigte Königreich auf eine CAGR von 4,17 % während des Prognosezeitraums (2026–2031) zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Automobilsitzmarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Elektrifizierung | +1.1% | EU-weit, am stärksten in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| EU-Allgemeine Sicherheitsverordnung 2019/2144 – Verpflichtend | +0.9% | Alle EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der OEM-Nachfrage | +0.8% | Deutschland, Frankreich, Italien – Kernmärkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für kreislauforientierte Polsterung | +0.6% | Westeuropa, mit Ausweitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Boom der Aftermarket-Individualisierung | +0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Wachsende Überholungszyklen für Flotten/Ride-Hailing | +0.3% | Urbane Zentren in den wichtigsten EU-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung schafft neue Wärmemanagementsitz-Funktionen

Ein hoher Anteil an batterie-elektrischen Fahrzeugen bedeutet, dass die Kabinenheizung nicht mehr auf Motorabwärme zurückgreift. Vitesco-Daten zeigen, dass 48-V-Sitzheizungen die gesamte HVAC-Last des Fahrzeugs um ein Drittel senken und so die Glaubwürdigkeit der Winterreichweite erhöhen – entscheidend in nordischen Klimazonen mit Minustemperaturen [1].„48V-Wärmemanagement für Elektrofahrzeuge,” Vitesco Technologies, vitesco-technologies.com EV-zentrierte Sitze erhalten aktive Belüftung, zonale Mikroklimaregelung und selbstdiagnostizierende Leistungselektronik. Designteams jonglieren mit elektromagnetischen Verträglichkeitsanforderungen neben Batterieverkabelungen, was neue Materialstapelungen und leitfähige Schaumstoffversuche auslöst. Wärmespezialisten können Langzeitvibrations- und Temperaturschwankungen validieren und erleben einen Nachfrageanstieg, der den europäischen Automobilsitzmarkt zu einem höheren Elektronikgehalt pro Einheit treibt.

EU-Allgemeine Sicherheitsverordnung 2019/2144 – Verpflichtung zu fortschrittlichen Sitzsensoren

Seit Juli 2024 muss jedes neue europäische Fahrzeug eine Belegungsstatuserkennung und auf innovativer Sitzelektronik basierende Gurterinnerungen aufweisen. Druckmatten, Gewichtsklassifikatoren und kameragestützte Haltungsverfolgung werden nun serienmäßig in Massenmarktvarianten geliefert. FORVIA und Lear integrieren redundante CAN-Knoten, um die Datenintegrität für ADAS-Stacks zu gewährleisten und den Sitz in einen Echtzeit-Insassenintelligenz-Hub zu verwandeln. Zertifizierungslabore verzeichnen einen Anstieg der sitzbezogenen EMV-Tests um zwei Fünftel, was die Programmzeitpläne verlängert, aber die Konformität sicherstellt. Die Verordnung löst Aftermarket-Nachrüstungen für Flottenfahrzeuge aus und dehnt die Versorgung mit Sensorbausätzen im gesamten europäischen Automobilsitzmarkt weiter aus.

Anstieg der OEM-Nachfrage nach leichten Sitzrahmen aus Mischwerkstoffen

Europäische Montagebetriebe setzen verstärkt auf Aluminium-Magnesium-Verbundrahmen, die die Sitzmasse um ein Viertel reduzieren und drohende hohe CO₂-Strafen abwenden helfen. FORVIAs Mehrwerkstoff-Gitterstrukturen zeigen den Weg, indem Kohlefaser-Rückenlehnen mit Aluminiumschienen kombiniert werden, um die Crashsteifigkeit aufrechtzuerhalten. Zulieferer qualifizieren nun bis zu fünf neue Rohstoffquellen pro Programm, was metallurgische Prüfpläne erweitert und Investitionsbudgets für Fügetechnologien aufbläht. Wer Hybridnieten, Laserschweißen und Strukturklebstoffe beherrscht, erlangt im europäischen Automobilsitzmarkt den Status eines bevorzugten Lieferanten. Da sich die Flottenemissionsziele 2027 verschärfen, verbreitet sich die Leichtbauweise von Premiummodellen auf B-Segment-Plattformen und sichert Volumengewinne für Innovatoren.

Nachhaltigkeitsdruck für kreislauforientierte Polsterung (Recyceltes PET & Biobasiertes PU)

Klimaverpflichtungen der OEMs werten recycelte Textilien und Bioschäume auf. Audi polstert den A3 mit Garn, das aus 45 recycelten PET-Flaschen pro Sitzsatz gesponnen wird [2]„Recyceltes PET in A3-Sitzen,” Audi MediaCenter, audi-mediacenter.com. Huntsmans biobasierter PU-Schaum reduziert die Emissionen von der Wiege bis zum Werkstor um ein Viertel, und Covestros wasserbasierte Beschichtungen senken den Prozesswasserverbrauch [3]„ACOUSTIFLEX VEF BIO für Automobilsitze,” Huntsman, huntsman.com . Zulieferer investieren in geschlossene Logistikkreisläufe, die End-of-Life-Stoffe in mechanische Recyclinglinien nahe deutschen Nähwerken zurückführen. Qualitätsschwankungen bei Post-Consumer-Einsatzstoffen erfordern fortschrittliche optische Inline-Scanner, um die Farbkonsistenz in großem Maßstab zu gewährleisten. Trotz höherer Materialbelieferungskosten bleibt der Bioanteil im europäischen Automobilsitzmarkt auf Wachstumskurs.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Halbleiterengpässe und Preisspitzen bei Sitzelektronik | -0.9% | Alle europäischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Volatile Eingabekosten für Polyurethan und Leder | -0.7% | EU-weit, besonders die deutsche Produktion betreffend | Kurzfristig (≤ 2 Jahre) |

| Unterausgelastete europäische Montagekapazitäten | -0.6% | Deutschland, Frankreich, Italien – Kernfertigungsstandorte | Mittelfristig (2–4 Jahre) |

| Strengere EU-Chemikalienvorschriften zu hexavalenten Chrom-Gerberei-Effluenten | -0.5% | EU-Lederverarbeitungsregionen, Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiterengpässe und Preisspitzen bei Sitzelektronik

Intelligente Sitze können bis zu 15 Mikrocontroller und Leistungstreiber beherbergen; jedoch stiegen die Vorlaufzeiten für automotive-taugliche Mikrocontroller (MCUs) im Jahr 2024 von 14 auf 38 Wochen. Premium-SUV-Linien in der Slowakei standen neun Schichten still, als applikationsspezifische integrierte Schaltkreise (ASICs) für Belegungssensoren nicht verfügbar waren. Einige Zulieferer überarbeiten Platinen, um Funktionen auf leicht verfügbare Prozessoren zu konsolidieren, was die Chipanzahl um ein Achtel reduziert, aber die F&E-Ausgaben erhöht. Unternehmen mit Dual-Sourcing in Taiwan und Europa überstehen Volatilitätsphasen besser und greifen auf dringend umgeleitete OEM-Volumina im europäischen Automobilsitzmarkt zu. Langfristig könnten lokalisierte Halbleiterfabriken dieses Hemmnis abschwächen, doch Kapazitätserweiterungen werden Engpässe vor 2027 nicht beheben.

Volatile Polyurethan- & Leder-Eingabekosten

Rohstoffe verbrauchen bis zu zwei Fünftel der Herstellungskosten von Premium-Sitzen und setzen die Margen Schwankungen bei ölabgeleiteten Polyolen und Häuten aus. Zwischen 2024 und 2025 schwankten die Spot-PU-Preise minimal und brachten mehrere Tier-2-Schaumstoffformer, die sich um Stuttgart gruppierten, in den Konkurs. EU-Chemikalienvorschriften, die das Gerben mit hexavalentem Chrom verbieten, zwingen Gerbereien zu kostspieligeren Alternativen und erhöhen die Hautbeschaffung um ein Viertel. Sitzhersteller sichern sich mit mehrquartalsweisen Kaufvereinbarungen ab und diversifizieren zu biobasierten Schäumen, doch Vertragsklauseln erlauben selten eine vollständige Weitergabe der Kosten. Bis sich die Preiskurven stabilisieren, leidet der europäische Automobilsitzmarkt unter komprimiertem EBIT für verkleidungsintensive Luxusprogramme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Synthetische Dominanz inmitten des Nachhaltigkeitsdrucks

Kunstleder PU kontrollierte im Jahr 2025 43,02 % der Größe des europäischen Automobilsitzmarkts, dank seiner gleichmäßigen Oberflächenqualität, des gestalterischen Spielraums und der niedrigeren Ausschussraten im Vergleich zu echtem Leder. Biobasiertes PU ist zwar eine Nische, wächst aber mit einer CAGR von 4,12 %, da OEMs Lebenszyklusberichte veröffentlichen, die 25 % Kohlenstoffeinsparungen quantifizieren. Recycelte PET-Stoff-Innovationen ermöglichen es Herstellern, europäische End-of-Life-Richtlinien zu erfüllen, ohne die Abriebfestigkeit zu opfern – ein Schlüsselkriterium für Ride-Hailing-Innenräume. Echtleder bleibt in Flaggschiffvarianten bestehen, doch hexavalente Chromrestriktionen erhöhen die Veredelungskosten und drängen Volumenhersteller zu veganen Alternativen. Verbundstoff- und 3D-Strick-Sitzbezüge reduzieren die Masse und verbessern die Atmungsaktivität und unterstützen damit strenge Reichweitenziele für Elektrofahrzeuge.

Teilnehmer des europäischen Automobilsitzmarkts kombinieren nun wasserbasierte PU-Beschichtungen mit emissionsarmen Haftkleber-Rückenbeschichtungen und eliminieren so den größten Teil des Prozesswassers und reduzieren den Aushärtungsenergiebedarf. Lieferketten diversifizieren sich, mit osteuropäischen Mühlen, die recycelte Garne spinnen, um westliche Lohnkosten auszugleichen. Während die Rohstoffvolatilität anhält, stabilisieren langfristige Verträge für biobasierte Einsatzstoffe die Beschaffungspreise. Nachhaltige Textilkennzeichnungen stärken die Kommunikation im Showroom, fördern die Verbraucherakzeptanz und beschleunigen so den Übergang im Materialmix im gesamten europäischen Automobilsitzmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Intelligente Sitze treiben Sicherheit und Komfort voran

Intelligente ADAS-integrierte Sitze werden bis 2031 eine CAGR von 4,15 % verzeichnen, da die EU-Allgemeine Sicherheitsverordnung 2019/2144 die Belegungsüberwachung bei jedem neuen Modell vorschreibt. Motorisierte und verstellbare Mechanismen halten weiterhin 36,20 % des Marktanteils am europäischen Automobilsitzmarkt, da die etablierten Verbrauchererwartungen an mehrdimensionalen Komfort bestehen bleiben. Nordische Winter sorgen für eine erhöhte Nachfrage nach beheizbaren Polstern, während mediterrane Klimazonen die Übernahmerate belüfteter Perforationen steuern. Premium-OEMs bündeln Massage- und Haltungskorrekturalgorithmen, die Fahrermüdigkeit protokollieren und dann Daten mit Cloud-Analysen für prädiktive Gesundheitsdienste teilen.

Europas Automobilsitzbranche-Pioniere packen nun Sitz-Steuergeräte (ECUs) mit zonalen Reglern zusammen und reduzieren das Verkabelungsgewicht um 800 g pro Fahrzeug. Over-the-Air-Firmware-Updates ermöglichen die Fernbearbeitung von Komfortkurven und positionieren Sitze als softwaredefinierte Funktionen. Modulare Elektronik erleichtert Konformitätsaktualisierungen, wenn Sicherheitsvorschriften sich weiterentwickeln – ein Wettbewerbsvorteil, der wiederkehrende Umsatzmodelle durch abonnementbasierte Massagesequenzen unterstützt. Da die Halbleiterverfügbarkeit sich normalisiert, wird der ADAS-Sitzinhalt in C-Segment-Crossover-Fahrzeuge einziehen und den elektronischen Wertbeitrag im europäischen Automobilsitzmarkt vertiefen.

Nach Fahrzeugtyp: Dominanz von Personenkraftwagen im Zuge des Elektrofahrzeugbooms

Personenkraftwagen lieferten im Jahr 2025 72,85 % der Größe des europäischen Automobilsitzmarkts. Das batterie-elektrische Fahrzeug-Personenkraftwagen-Teilsegment ist jedoch der Star und verzeichnet bis 2031 eine CAGR von 4,08 %, da Anreizkürzungen das Verbraucherinteresse nicht dämpfen. Kompakt-SUVs gewinnen an Dynamik und fordern geteilte Schiebebänke, die die Ladeflexibilität erhalten. Nutzfahrzeugsitze schwenken auf hochhaltbare Textilien um, die für 70.000 Zyklen ausgelegt sind und den Betriebszeitzielen von Logistikbetreibern entsprechen. Minibusbestellungen steigen in Touristen- und Flughafenshuttleflotten, was die Nachfrage nach leicht desinfizierbaren Vinylüberzügen ausweitet.

Thermisch neutrale Schäume mildern die Batteriepaket-Wärmeabsorption in Flachboden-Elektrofahrzeugarchitekturen, während Rahmeningenieure mit Befestigungspunkten für Unterbodenpakete kämpfen, die die Lastpfadmodellierung verändern. Der europäische Automobilsitzmarkt steht damit vor einer Konvergenz von Komfort-, Struktur- und Wärmebeschränkungen, die je nach Fahrzeugklasse stark variieren. Schwere LKW-Kabinen integrieren schwenkbare Betten und aktive Lendenwirbelstützensysteme, um EU-Fahrerwohl-Richtlinien zu erfüllen und so die Reichweite der Sitzzulieferer über das Leichtfahrzeugsegment hinaus auszuweiten.

Nach Sitzkomponente: Elektronik führt das Wertewachstum an

Sensoren und Steuergeräte (ECUs) verzeichnen eine CAGR von 4,13 % und übertreffen damit den breiteren europäischen Automobilsitzmarkt, da jeder Sitz zu einem Datenknoten wird. Polsterung und Verkleidung liefern weiterhin einen Umsatzanteil von 30,72 %, da Oberflächen der erste Kundenkontaktpunkt bleiben. Schaumstoffformulierungen spritzen Mikroventile ein, die die Atmungsaktivität um 22 % erhöhen und gleichzeitig Dichtegram einsparen – ein doppelter Gewinn für Komfort und Masse. Motoren haben bürstenlose Architekturen gewonnen, die in den letzten 15 Jahren Geräusche halbiert und die Betriebslebensdauer verlängert haben – entscheidend für Kreislaufwirtschafts-Haltbarkeitsverpflichtungen.

Leichte Magnesiumrahmen wandern von Luxus-Coupé-Schalen in mittelpreisige Elektrofahrzeuge und reduzieren dabei 1,8 kg pro Sitz sowie Batteriemasse. Airbaghersteller überarbeiten seitliche Thoraxmodule, um in dünnere Kissenprofile zu passen. Die Integration treibt neue Validierungsregimes an, in denen Elektronik, Pyrotechnik und Verbundwerkstoffe koexistieren – was Systemingenieurkompetenzen zu einem wichtigen Einstellungsschwerpunkt im europäischen Automobilsitzmarkt macht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Kanäle dominieren, Aftermarket wird digital

OEM-Montagewerke konsumierten im Jahr 2025 86,95 % des europäischen Automobilsitzmarkts und festigten die Abhängigkeit der Tier-1-Zulieferer von Fahrzeugproduktionszyklen. Dennoch wächst der Online-Aftermarket-Wert mit einer CAGR von 4,16 %, da Do-it-yourself-Verbraucher Heizkits und vegane Lederbezüge nachrüsten. Mehrsprachige Konfiguratoren replizieren OEM-Stichmuster und steigern die Personalisierung über Händlerzubehör hinaus. Flottennachrüstverträge vergeben Volumensicherheit an Sitzwiederaufbereiter, die Kisseneinleger in unter 30 Minuten an städtischen Servicezentren tauschen können.

OEM-Zulieferer starten Direktverbraucher-Webshops, um der Margenverwässerung entgegenzuwirken, nutzen Markenwert und reduzieren Großhändlermarge. Abonnement-Polstererneuerungsprogramme entstehen und bieten jährliche Sitzbezugwechsel im Paket mit Pflegebesuchen an. Der europäische Automobilsitzmarkt erlebt damit eine hybride Distributionsära, in der traditionelle Just-in-Time-Linien neben Click-and-Ship-Mikrolägern koexistieren, die den Kontinent innerhalb von 24 Stunden beliefern.

Geografische Analyse

Deutschland verankert den europäischen Automobilsitzmarkt mit einem Marktanteil von 36,78 % im Jahr 2025, einem dichten Zulieferer-Ökosystem und fortgeschrittener Durchsetzung von Sicherheitsvorschriften. Obwohl Anreize für batterie-elektrische Fahrzeuge nachließen, verzeichnete das Land im Jahr 2024 noch einen minimalen Anteil elektrischer Personenkraftwagen und hält die Nachfrage nach leichten, thermisch effizienten Sitzen aufrecht. FORVIAs bayerisches Werk erprobt Kohlefaser-Rückenlehnen, die auf Hochgeschwindigkeits-Wasserstrahllinien beschnitten werden. Broses Coburger Werk bringt 48-V-Sitzverstellantriebe auf den Markt, die sich nahtlos in zonale Karosserieregler integrieren. Dennoch verursachten Halbleiterengpässe neun Montagelinienabstellungen bei deutschen OEMs und zwangen Sitzzulieferer dazu, Puffervorräte zu halten, die die Vor-Pandemie-Normen überschreiten.

Frankreich folgt knapp dahinter, gestützt durch einen hohen batterie-elektrischen Fahrzeug-Anteil im Januar 2025 und PERTE-VEC-III-Mittel, die in Elektrifizierungsupgrades von Zulieferern fließen. Renault- und Stellantis-Sitzprogramme schreiben biobasierte PU-Schäume vor, die ein Fünftel pflanzenbasierter Polyole enthalten, und bringen inländische Chemiezulieferer dazu, die Biofeststoff-Produktion zu skalieren. Französische Tier-1-Unternehmen integrieren Fahreraufmerksamkeitssensoren in Kopfstützen früher als von den EU-Zeitplänen gefordert und erzielen Fünf-Sterne-Euro-NCAP-Bewertungen, die Exportaussichten fördern.

Das Vereinigte Königreich navigiert die Divergenz der Post-Brexit-Harmonisierung und verzeichnet bis 2031 eine robuste CAGR von 4,17 %, wobei die Sitzsicherheitsvorschriften weiterhin mit den UNECE-Rahmenwerken harmonisiert bleiben und grenzüberschreitende Komponentenflüsse ermöglichen. Norditalienische Lederverkleidungsspezialisten in Abruzzen schwenken auf wasserbasierte Veredelungslinien um, um EU-Lederchemievorschriften zu erfüllen und ihre Nische im Luxussportwagensegment zu schützen. Spaniens Zaragozaer Produktionscluster beliefern Sitzbänke für europäische Transporter und nutzen wettbewerbsfähige Lohnkosten und die Nähe zu wichtigen Logistikkorridoren.

Wettbewerbslandschaft

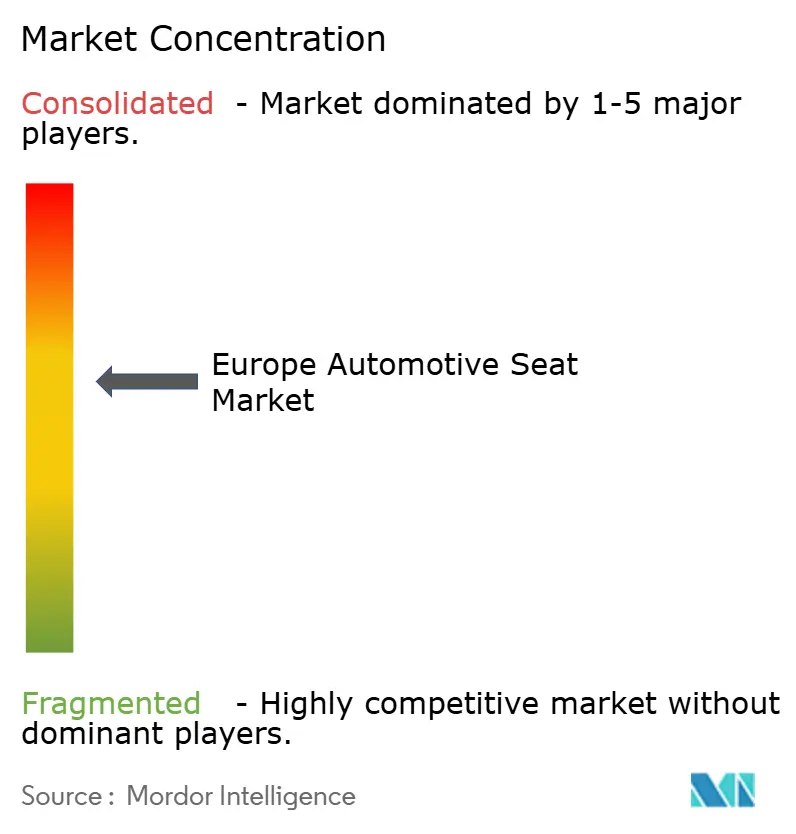

Die Marktkonzentration bleibt moderat: Adient, Lear, FORVIA und Magna dominieren einen erheblichen Teil der Tier-1-Sitzvolumina. Sie sehen sich jedoch nun frischer Konkurrenz von elektronikzentrierten Newcomern und spezialisierten Verkleidungshäusern gegenüber. FORVIA hat restrukturiert, mehrere deutsche Werke in wenige hochautomatisierte Hubs konsolidiert, Logistikkilometer reduziert und Scope-1-Emissionen gesenkt. In jüngsten Entwicklungen reduzierte Lear seine Belegschaft, um Fixkosten während der Halbleiterengpässe zu optimieren, und hielt dabei F&E-Investitionen in innovative Sitzarchitekturen aufrecht.

Magna erweitert seine tschechischen Werke zur Herstellung von Verbundstoff-Rückrahmen und strebt Massenmarkt-Elektrofahrzeugverträge mit deutschen OEMs an. Gentherm, ein Spezialist für Wärmekomfort, nutzt die Hanon-Systems-Akquisition – von Hankook Anfang 2025 abgeschlossen – um eine stetige Versorgung mit Wärmekreislaufkomponenten zu sichern und so seine Margen in einer Ära der Siliziumknappheit zu schützen. Recaro Automotive zeigt das Potenzial für Nischenüberleben im europäischen Automobilsitzmarkt und bleibt profitabel, indem es sich auf hochmargige Segmente für Premium-OEMs und Sim-Racing-Enthusiasten konzentriert.

Da sich die Wettbewerbslandschaft weiterentwickelt, verlagert sich der Fokus von den Kosten pro Sitz zur gelieferten Funktionalität pro Kilogramm. Zulieferer treiben Datenmonetarisierungsmodelle voran und bieten Insassenanalyse-Abonnements an, die OEMs nach dem Kauf upsellen können. Nachhaltigkeitsoffenlegungen werden zu wesentlichen Vertragsbestandteilen; FORVIAs ambitionierter Netto-Null-Plan bis zur Jahrhundertmitte setzt einen Standard, den Wettbewerber eifrig emulieren möchten. Der Konsolidierungstrend ist offensichtlich, wobei kleinere Schaum- und Nähbetriebe entweder Nischen in lokalen Aftermarket-Nachrüstflotten ausarbeiten oder Akquisitionsgespräche mit größeren Einheiten führen, die eine vertikale Integration anstreben.

Branchenführer im europäischen Automobilsitzmarkt

Adient PLC

Lear Corporation

Groclin S.A

Forvia SE

RECARO Automotive Italy S.r.l.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hankook schloss die Akquisition des Wärmemanagement-Geschäfts von Hanon Systems ab und integrierte Sitzheizungs- und Sitzkühltechnologie zur Stärkung des Elektrofahrzeugangebots.

- Dezember 2024: Adient ging eine Partnerschaft mit Jaguar Land Rover und Dow ein, um ein geschlossenes Recyclingverfahren für Polyurethan-Sitzschaum aus Altfahrzeugen zu erproben und Kissen mit 20 % recyceltem Polyolgehalt herzustellen.

Berichtsumfang des europäischen Automobilsitzmarkts

Ein Sicherheitsgurt ist eine Fahrzeugsicherheitsvorrichtung, die den Fahrer und die Insassen eines Fahrzeugs vor extremen Bewegungen schützen soll, die durch einen Aufprall oder plötzliches Anhalten verursacht werden. Ein Sicherheitsgurt verringert die Wahrscheinlichkeit von Tod oder schwerer Verletzung bei einem Unfall, indem er die Kraft nachfolgender Aufpralle auf innere Aufprallrisiken verringert.

Der europäische Automobilsitzmarkt ist segmentiert nach Material (Leder, Stoff und andere Materialien), Technologie (Standardsitze, motorisierte Sitze, belüftete Sitze, Kindersicherheitssitze und andere Sitze), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeug), Vertriebskanal (OEM und Aftermarket) sowie Geografie (Deutschland, Vereinigtes Königreich, Italien, Frankreich, Niederlande, Spanien und Rest Europas).

Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Echtleder |

| Kunstleder – PU |

| Kunstleder – PVC |

| Stoff |

| Verbundstoff/3D-Strick |

| Sonstige |

| Standard/Manuell |

| Motorisiert/Verstellbar |

| Beheizt |

| Belüftet |

| Massage |

| Intelligent ADAS-integriert |

| Kindersicherheitssitze |

| Personenkraftwagen | Schrägheck |

| Limousine | |

| SUV/Crossover | |

| Großraumlimousine (MPV) | |

| Nutzfahrzeug | Leichtes Nutzfahrzeug |

| Schwerer LKW | |

| Bus/Reisebus |

| Rahmen & Strukturen |

| Schaum & Polsterung |

| Polsterung & Verkleidung |

| Motoren & Stellglieder |

| Sensoren & Steuergeräte (ECUs) |

| Airbags & Rückhaltesysteme |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Schweden |

| Russland |

| Rest Europas |

| Nach Material | Echtleder | |

| Kunstleder – PU | ||

| Kunstleder – PVC | ||

| Stoff | ||

| Verbundstoff/3D-Strick | ||

| Sonstige | ||

| Nach Technologie | Standard/Manuell | |

| Motorisiert/Verstellbar | ||

| Beheizt | ||

| Belüftet | ||

| Massage | ||

| Intelligent ADAS-integriert | ||

| Kindersicherheitssitze | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Limousine | ||

| SUV/Crossover | ||

| Großraumlimousine (MPV) | ||

| Nutzfahrzeug | Leichtes Nutzfahrzeug | |

| Schwerer LKW | ||

| Bus/Reisebus | ||

| Nach Sitzkomponente | Rahmen & Strukturen | |

| Schaum & Polsterung | ||

| Polsterung & Verkleidung | ||

| Motoren & Stellglieder | ||

| Sensoren & Steuergeräte (ECUs) | ||

| Airbags & Rückhaltesysteme | ||

| Nach Vertriebskanal | Erstausrüstungshersteller (OEM) | |

| Aftermarket | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Schweden | ||

| Russland | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Automobilsitzmarkts?

Die Größe des europäischen Automobilsitzmarkts beträgt im Jahr 2026 16,45 Milliarden USD und soll bis 2031 20,07 Milliarden USD erreichen.

Wie schnell wächst der Markt?

Der Markt wächst von 2026 bis 2031 mit einer CAGR von 4,06 %, angetrieben durch Elektrifizierung, Sicherheitsvorschriften und Nachhaltigkeitsinitiativen.

Welches Materialsegment führt beim Umsatz?

Kunstleder PU beherrscht mit 43,02 % den Umsatzanteil und profitiert von Kosteneffizienz und gestalterischer Flexibilität.

Welche Sitztechnologie wächst am schnellsten?

Aufgrund von EU-Sicherheitsvorschriften haben intelligente ADAS-integrierte Sitze mit einer CAGR von 4,15 % den höchsten Wachstumsausblick.

Wie dominant sind OEM-Kanäle gegenüber dem Aftermarket?

OEM-Programme machen 86,95 % der Verkäufe aus, aber Online-Aftermarket-Plattformen sind mit einer CAGR von 4,16 % der am schnellsten wachsende Kanal.

Was ist das primäre Hemmnis, das Zulieferer betrifft?

Volatile Polyurethan- und Leder-Eingabekosten sowie Halbleiterengpässe komprimieren die Margen und verlängern die Vorlaufzeiten.

Seite zuletzt aktualisiert am: