Schienensitze-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schienensitze-Marktanalyse von Mordor Intelligence

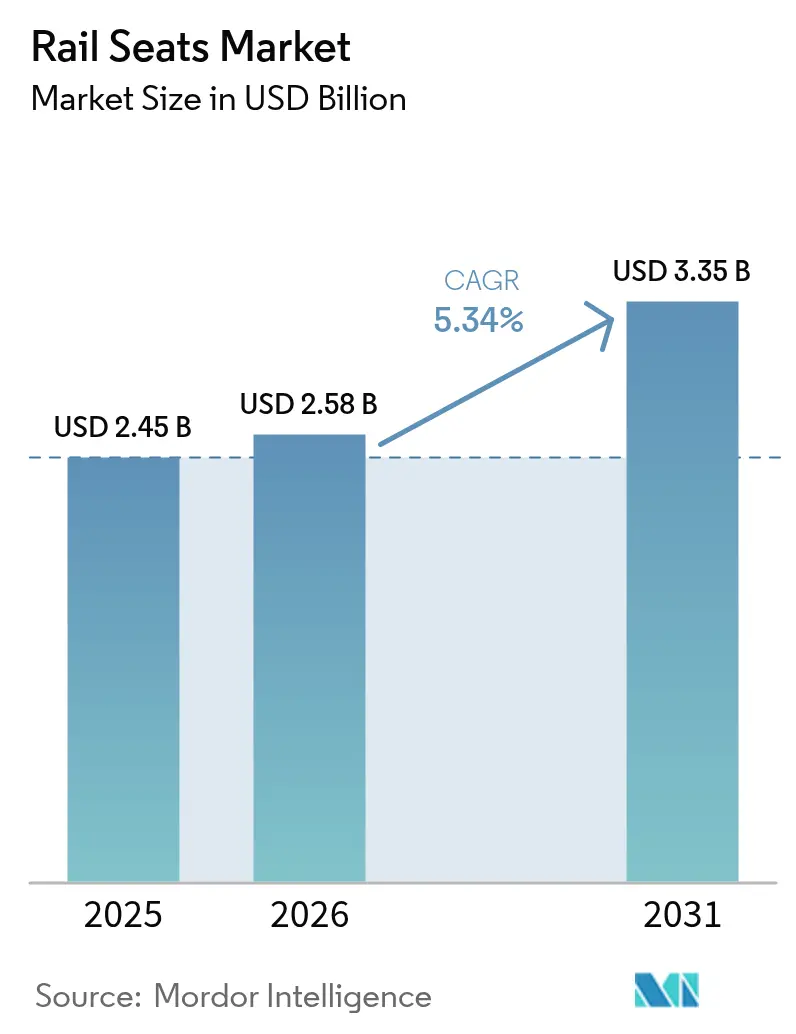

Die Marktgröße des Schienensitze-Marktes wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 auf 2,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,34 % über den Zeitraum 2026–2031 einen Wert von 3,35 Milliarden USD erreichen. Diese Expansion der Zugsitze-Marktgröße spiegelt die Dynamik von Hochgeschwindigkeitsbahn-Investitionen, der Modernisierung von rollendem Material und einer weltweiten Hinwendung zu passagierzentrierten Standards wider. Regierungen in der Region Asien-Pazifik, Europa und dem Persischen Golf vergeben weiterhin mehrjährige Budgets für neue Strecken und Modernisierungsprogramme, was langfristige Auftragsrückstände sichert. Betreiber sehen sich gleichzeitig mit strengen Brandschutzvorschriften und volatilen Inputpreisen konfrontiert, was den Wandel hin zu Leichtbauverbundwerkstoffen, antimikrobiellen Oberflächen und modularen Anordnungen beschleunigt. Die Wettbewerbsdynamik bleibt moderat, da europäische Marktführer ihren Anteil durch fortschrittliche Materialwissenschaft verteidigen, während regionale Lieferanten Kostenvorteile und lokale Inhaltspolitiken nutzen.

Wesentliche Erkenntnisse des Berichts

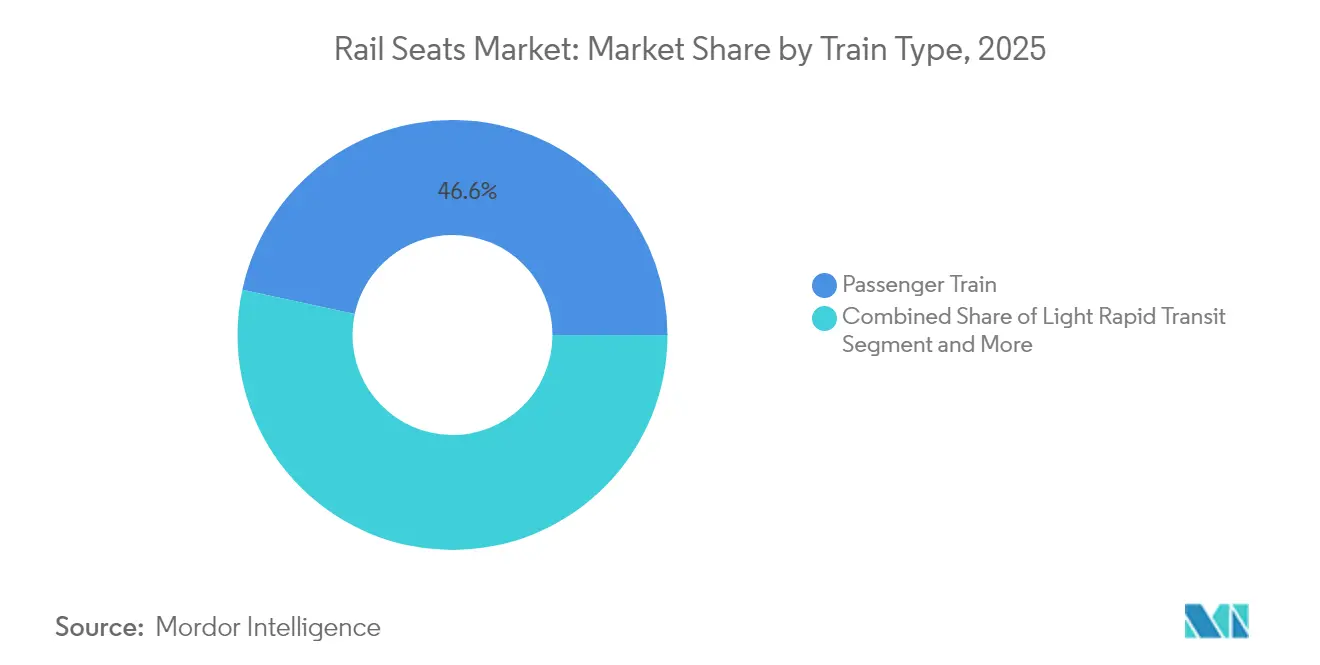

- Nach Zugtyp hielten Personenzüge im Jahr 2025 einen Marktanteil von 46,62 % am Zugsitze-Markt, während das Hochgeschwindigkeitssegment bis 2031 voraussichtlich eine CAGR von 5,46 % erzielen wird.

- Nach Material erfasste Stoffpolsterung im Jahr 2025 einen Marktanteil von 50,74 % am Zugsitze-Markt, während Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen werden.

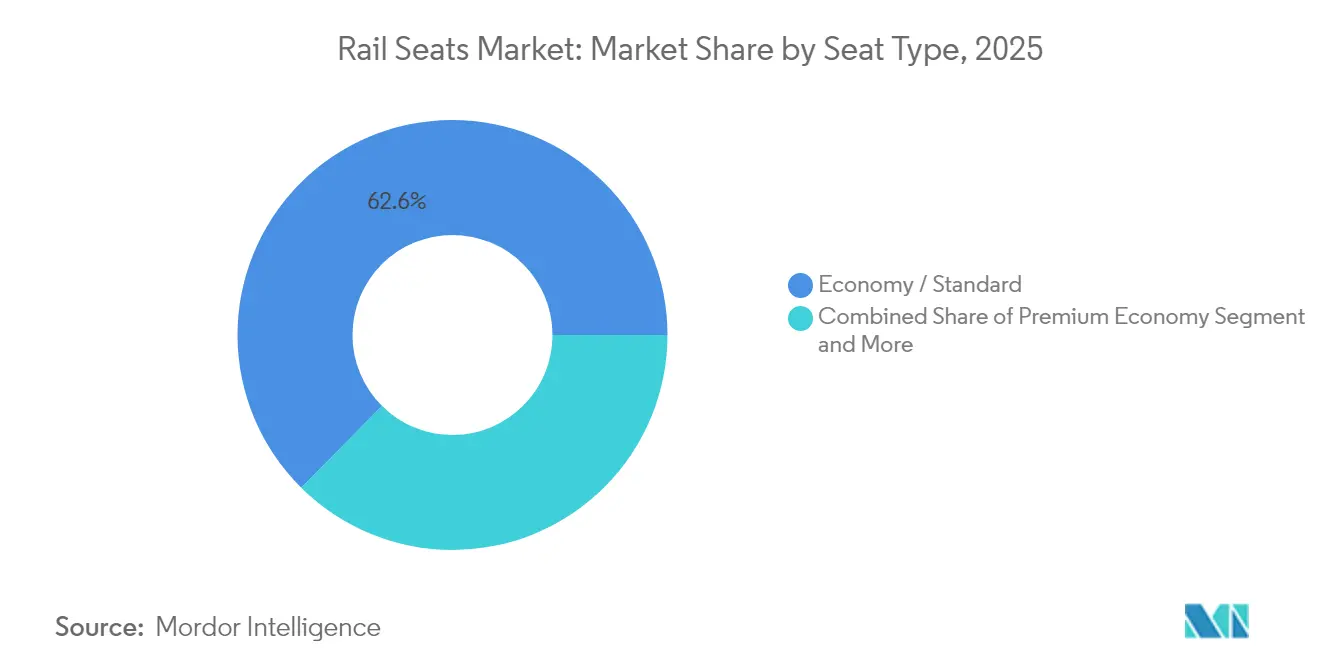

- Nach Sitztyp dominierten Economy/Standard-Konfigurationen im Jahr 2025 mit einem Marktanteil von 62,58 % am Zugsitze-Markt, während Premium-Economy-Sitze bis 2031 voraussichtlich mit einer CAGR von 5,40 % wachsen werden.

- Nach Vertriebskanal kontrollierten OEM-Lieferungen im Jahr 2025 einen Marktanteil von 72,45 % am Zugsitze-Markt; der Nachrüstungsersatz schreitet bis 2031 mit einer CAGR von 5,52 % voran.

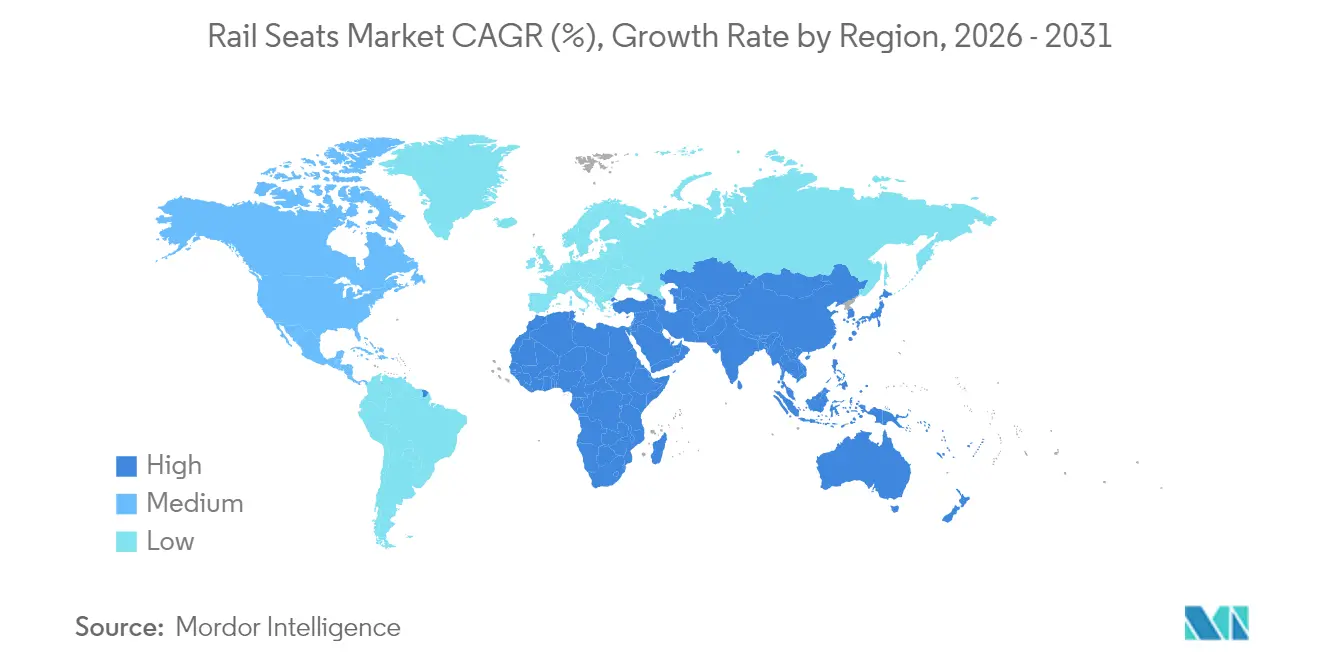

- Nach Region befehligte Asien-Pazifik im Jahr 2025 einen Marktanteil von 37,25 % am Zugsitze-Markt; der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 5,44 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schienensitze-Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Ausbau von Hochgeschwindigkeitsbahn-Korridoren | +1.2% | Kernschwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika und Europa | Langfristig (≥ 4 Jahre) |

| Flottenerneuerungsprogramme | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Passagierkomfort-getriebene Sitzaufrüstungen | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung antimikrobieller Materialien | +0.6% | Global, mit frühen Gewinnen in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Leichtbaumodulare Sitzkonstruktionen | +0.5% | EU, Nordamerika, Asien-Pazifik als führende Märkte | Langfristig (≥ 4 Jahre) |

| Intelligente, sensorgestützte Sitze zur vorausschauenden Wartung | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Hochgeschwindigkeitsbahn-Korridoren

Der Bau von Hochgeschwindigkeitsbahnen erhöht die Anforderungen an Sitze, da höhere Geschwindigkeiten Vibrations-, Lärm- und Passagierermüdungsrisiken verstärken, die herkömmliche Sitze nicht abmildern können. Chinas CR450 und Marokkos Al-Boraq-Erweiterungen erfordern fortschrittliche Dämpfungsschäume, vollständige Verbundwerkstoffschalen und integrierte Kopfaufprallzonen. Betreiber erkennen schnell, dass das Fahrgastwachstum mit der Sitzergonomie korreliert, was Nachrüstungen bei klassischen Intercity-Flotten anregt. Die Schweizer Projektpipeline und der Brightline-West-Auftrag für Siemens-Velaro-Triebzüge bestätigen, dass selbst reife Märkte Premium-Sitze als Wettbewerbsvorteil gegenüber dem Luftverkehr betrachten. Lieferanten, die nach mehreren nationalen technischen Standards zertifiziert werden können und länderübergreifende Verträge abschließen, sichern die Auftragsbestandssichtbarkeit für den Zugsitze-Markt [1]„CR450: Chinas Hochgeschwindigkeitszug der nächsten Generation mit 450 km/h,” CRRC, crrc.com.

Flottenerneuerungsprogramme in reifen Märkten

Betreiber in Europa und Nordamerika verlängern die Flottenlebensdauer durch den Austausch von Innenmodellen anstelle der Bestellung neuen rollenden Materials. Das ICE3-Modernisierungsprogramm der Deutschen Bahn, das CrossCountry-Voyager-Programm von Alstom und die Doppelstock-EMU-Projekte der SNCF weisen mehr als die Hälfte der Innenraumbudgets für Sitze aus. Die Strategie senkt die Kapitalintensität im Vergleich zu Neubauten um zwei Fünftel und erzielt gleichzeitig parallele Verbesserungen bei den Net-Promoter-Scores. Das Nachrüstungsgeschäft entwickelt sich daher zu einem strukturell widerstandsfähigen Einnahmestrom, der antizyklisch zur Neuzugbeschaffung wächst und die langfristige Entwicklung des Zugsitze-Marktes unterstützt [2]„ICE3-Modernisierungsprogramm,” Deutsche Bahn AG, bahn.de.

Passagierkomfort-getriebene Sitzaufrüstungen

Reisende nach der Pandemie legen Wert auf Geräumigkeit, Unterstützung für persönliche Geräte und hygienische Kontaktflächen. Indiens Vande-Bharat-Waggons demonstrieren eine um zwei Fünftel höhere Tarifsteigerung, die primär durch drehbare Sitze mit verbesserter Polsterung erzielt wird. Stadtbetreiber wie die dänische DSB setzen IoT-Sensoren in Sitzpolstern ein, um die Echtzeitbelegung zu visualisieren und Passagiere zu einer gleichmäßig verteilten Auslastung anzuhalten. Der Wettbewerbsdruck verschärft sich, da Fluggesellschaften Premium-Economy-Servicekonzepte auf die Bahn übertragen und Betreiber zwingen, sich durch Sitzergonomie statt allein durch Fahrplangestaltung zu differenzieren.

Einführung antimikrobieller und emissionsarmer Sitzmaterialien

Regulierungsbehörden und Passagiere fordern schadstoffarme Innenräume nach erhöhtem Gesundheitsbewusstsein. Oberflächenbehandlungsspezialisten wie Microban und BioCote integrieren ihre Produkte in Sitzstoffe und Armlehnenpolymere und begrenzen so das mikrobielle Wachstum während verlängerter Serviceintervalle. EN 45545-2 schreibt mehrstufige Brand-, Rauch- und Toxizitätstests für jede Sitz-Teilkomponente vor, was die Zertifizierungskosten für jede Materialformulierung erhöht. Lieferanten mit materialwissenschaftlicher Tiefe können Gesundheits- und Flammschutzschwellen erfüllen und so ihren Wettbewerbsvorteil im sich wandelnden Zugsitze-Markt festigen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Strenge Brandschutzvorschriften | -0.8% | Global, besonders streng in der EU | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Spezialsilikon und Recycling-Stoffen | -0.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konflikt um Sitzstellfläche | -0.2% | Global, besonders ausgeprägt im städtischen Hochdichte-Transit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brandschutz- und Toxizitätszertifizierungskosten

EN 45545-2 schreibt mehrstufige Brand-, Rauch- und Toxizitätstests für jede Sitz-Teilkomponente vor, was die Kosten pro Materialrezeptur um einen außerordentlichen Betrag erhöht. Kleine und mittelgroße Lieferanten haben Schwierigkeiten, diese Ausgaben zu amortisieren, was Innovationszyklen verlangsamt und etablierte Anbieter mit umfangreichen Forschungs- und Entwicklungsbudgets begünstigt. Die Notwendigkeit, nach geringfügigen Formulierungsänderungen eine erneute Zertifizierung durchzuführen, schränkt zusätzlich die Geschwindigkeit ein, mit der biobasierte oder recycelte Materialien in den Betrieb eingeführt werden können. Infolgedessen ist die Zertifizierungskomplexität ein strukturelles Hemmnis, das das kurzfristige Wachstum im Zugsitze-Markt dämpft.

Rohstoffpreisvolatilität (PU-Schaum, Metalle)

Die Preise für Toluol-Diisocyanat (TDI) und Methylen-Diisocyanat (MDI) für Polyurethanschäume steigen parallel zu den Kosten petrochemischer Vorprodukte. Gleichzeitig schwanken Aluminium und Stahl mit der globalen Handelspolitik und Kapazitätsschließungen. Hersteller, die an mehrjährige Liefervereinbarungen gebunden sind, sehen sich mit Margenkompressionoder strittigen Preisanpassungsklauseln bei Bahnbetreibern konfrontiert. Die wirtschaftliche Lage ist bei Nachrüstungsverträgen schwieriger, bei denen Betreiber stabile Preise erwarten. Steigende Rohstoffkosten können zu Verzögerungen bedeutender Erneuerungsprojekte führen und die kurzfristigen Auftragsvolumina im Zugsitze-Markt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zugtyp: Hochgeschwindigkeitssegmente treiben Premium-Nachfrage an

Personenzüge behaupteten im Jahr 2025 einen Marktanteil von 46,62 % am Zugsitze-Markt, während Hochgeschwindigkeitsdienste von 2026 bis 2031 die schnellste CAGR von 5,46 % erzielten. Betreiber auf neuen Strecken mit über 300 km/h spezifizieren häufig Verbundwerkstoffschalen, Kaltschaum und integrierte Infotainmentsysteme, die die durchschnittlichen Verkaufspreise um ein Drittel anheben. Die dynamischere Wachstumskurve spiegelt eine multikontinentale Infrastrukturpipeline wider, die China, Saudi-Arabien und Kalifornien umfasst. Stadtbahn- und U-Bahnprojekte tragen stabile Stückvolumina bei, doch ihre niedrigeren Durchschnittsverkaufspreise verwässern den Umsatzanteil.

Innovationen verwischen zunehmend starre Zugtyp-Grenzen. Das IdeasTrain-Konzept der Deutschen Bahn erprobt bewegliche Trennwände und schwenkbare Sitzgruppen, die es ermöglichen, dasselbe rollende Material zwischen Pendler- und Fernverkehr umzuschalten, und illustriert damit, wie Modularität traditionelle Sitzspezifikations-Silos aufbricht. Lieferanten, die Sitze für Hochgeschwindigkeits- und Pendlerlastfälle konstruieren, gewinnen Kooperationen zur Wiederverwendung von Entwürfen, die die Markteinführungszeit verkürzen und die Rentabilität im Zugsitze-Markt stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe gewinnen im Zuge des Nachhaltigkeitsdrucks an Bedeutung

Stoffpolsterung hielt im Jahr 2025 einen Marktanteil von 50,74 % am Zugsitze-Markt, doch Verbundwerkstoffbaugruppen verzeichnen eine CAGR von 5,49 %, da Betreiber zweistellige Gewichtseinsparungen anstreben. Kohlefaserverstärkte Kunststoffe und fortschrittliche thermoplastische Laminate erfüllen die Brandschutzanforderungen ohne schwere Brandschutzbeschichtungen und reduzieren die Fahrzeugmasse um bis zu 40 kg pro Wagen. Metallrahmen bleiben für die Aufnahme von Aufprallenergie unerlässlich, werden aber nun durch hohle Extrusionen und Reibrührschweißnähte leichter gemacht.

Lieferketten passen sich an, da Tier-1-Sitzhersteller Autoklaven- und Thermoformierungskapazitäten in der Nähe von Schienenfahrzeugwerken ansiedeln, um Logistiksemissionen zu minimieren. Stofflieferanten reagieren mit recyceltem Garn und antimikrobiellen Beschichtungen, räumen jedoch Verbundwerkstoffschalen in Premium-Kabinen Volumen ein. Der unumkehrbare Trend zu Verbundwerkstoffen positioniert die Materialwissenschaft als Wettbewerbsvorteil im Zugsitze-Markt.

Nach Sitztyp: Premium Economy entwickelt sich zum Wachstumsführer

Economy-Konfigurationen deckten im Jahr 2025 einen Marktanteil von 62,58 % am Zugsitze-Markt ab, doch Premium-Economy-Formate verzeichnen eine CAGR von 5,40 %, da moderate Verbesserungen bei Sitzabstand, Rückenverstellung und Kissengeometrie Tarifaufschläge ermöglichen. Business- und First-Class bleiben in Stückzahlen eine Nische, verankern jedoch die höchsten Margen und erzielen häufig Durchschnittsverkaufspreismultiplikatoren von 4–5 gegenüber Standardsitzen.

Airline-Servicekonzepte fließen in das Innenraumdesign von Zügen ein, wobei Privatsphärenflügel, persönliche Ladedocks und Armlehnen mit kabellosem Laden die Passagiererwartungen für Fernreisen neu definieren. Klapp- und Banklayouts dominieren in U-Bahnen, wo der Spitzenstunden-Durchsatz den individuellen Komfort überwiegt. Dennoch testen selbst städtische Systeme gepolsterte, abwischbare Einlagen zur Verbesserung des Nutzererlebnisses, was den wachsenden Umfang für differenzierte Produkte im gesamten Zugsitze-Markt veranschaulicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Nachrüstungsmarkt gewinnt durch alternde Flotten an Dynamik

OEM-Lieferungen machten im Jahr 2025 einen Marktanteil von 72,45 % am Zugsitze-Markt aus, doch die CAGR von 5,52 % im Nachrüstungsmarkt spiegelt die sich beschleunigenden Sitzaustauschzyklen für 15 bis 20 Jahre alte Flotten in Europa und Nordamerika wider. Erneuerungsprogramme können viele Sitze pro Wagen zu zwei Dritteln der Investitionsausgaben (Capex) für neue rollende Material erneuern und dabei die Kabinenästhetik auffrischen.

Der Nachrüstungsumsatzanteil von Knorr-Bremse im Bahnsystembereich unterstreicht das für Lieferanten erreichbare Ausmaß, die Sitze mit Türen-, Brems- und HLK-Teilpaketen bündeln. Interoperable Befestigungsschnittstellen und verstellbare Sockel ermöglichen schnelle Austausche, die Übernacht-Depotoperationen erlauben, welche Betriebsunterbrechungen minimieren. Der Kanalwandel festigt den Nachrüstungsmarkt als strukturelle Säule des Zugsitze-Marktes.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Marktanteil von 37,25 % am Zugsitze-Markt, gestützt durch Chinas umfangreichen Ausbau des Hochgeschwindigkeitsnetzes und den Hochlauf der indischen Vande-Bharat-Flotte. Inländische Lieferanten wie CRRC und Tata Steel gewinnen Aufträge, indem sie sich an staatliche Lokalisierungsvorschriften anpassen und gleichzeitig importierte Dämpfungsschäume und flammhemmende Stoffe integrieren. Japan behauptet eine Premium-Nische durch Shinkansen-Ergonomie und -Qualität, und Südkoreas städtische Smart-Metro-Programme setzen sensorbestückte Sitze zur Optimierung des Passagierflusses im Netz Seouls ein. Diese Dynamiken sichern Asien-Pazifiks Status als zentrale Wachstumslokomotive des Zugsitze-Marktes.

Die Region Naher Osten & Afrika verzeichnet von 2026 bis 2031 die schnellste CAGR von 5,44 %, da grenzüberschreitende Bahnkorridore des Golfkooperationsrats Gestalt annehmen. Luxuszugkonzept „Dream of the Desert” Saudi-Arabiens und die Phase-2-Aufträge der Etihad Rail der VAE katalysieren die Nachfrage nach lederverkleideten Business-Class-Abteilen und modularen Café-Arrangements. Ägyptens Auftrag über 41 Siemens-Velaro-Einheiten illustriert den Schwenk hin zu zugänglichen, hochkapazitiven Innenraumlayouts mit Schaumkern-Seitenverkleidungen und Rollstuhlbuchten. In Subsahara-Afrika rangieren Langlebigkeit und geringer Wartungsaufwand vor Ästhetik, was die Kaufkriterien hin zu pulverbeschichteten Stahlrahmen und austauschbaren PVC-Auflagen lenkt – eine Nuance, die für die Marktanteilsgewinnung im Zugsitze-Markt entscheidend ist.

Europa und Nordamerika betonen Erneuerung und Ausrichtung an Nachhaltigkeitszielen. Betreiber rüsten Innenräume nach, um EN-45545-Brandschutzcodes, ADA-Barrierefreiheitsanforderungen und unternehmerische CO₂-Ziele zu erfüllen, ohne die Flottenanzahl zu erhöhen. Programme wie das ICE3-Programm der Deutschen Bahn und die Amtrak-Airo-Agility-Aufträge erhöhen das Nachrüstungs-Sitzvolumen und stützen die Kapazitätsauslastung bei europäischen Sitzherstellern. Die bevorstehenden Hochgeschwindigkeitsverbindungen der Schweiz werden brandneue rollende Material-Nachfrage auf die regionale Erneuerungsbaseline legen und einen stetigen Opportunitätsfluss für den Schienensitze-Markt sicherstellen.

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig konzentriert. Die europäischen Spezialisten Grammer AG, Kiel Group und Compin Fainsa beherrschen rund ein Drittel des globalen Umsatzes und verteidigen geistiges Eigentum bei energieabsorbierenden Schäumen, Verbundwerkstoffschalen und Schnellverschlussverankerungsmechanismen. Asiatische Hersteller, darunter Jiangsu Fangda und Faiveley Transport (China), nutzen Arbeitskostenvorteile und staatliche Beschaffungspräferenzen, um in inländische Hochgeschwindigkeitsaufträge einzudringen, und steigern schrittweise ihre Qualitätsniveaus auf Exportstandards.

Die Technologieintegration prägt die Positionierung. Grammers intelligente Kissensensor-Suite und Kiels antimikrobielle Vinyllinien illustrieren, wie Lieferanten Mehrwertfunktionen bündeln, die die Durchschnittsverkaufspreise anheben und Datenmaterialisierungsströme schaffen. Partnerschaften proliferieren zwischen Sitz-OEMs und Materialproduzenten, die biobasierte Polyurethane oder halogenfreie Flammschutzmittel entwickeln, um der sich wandelnden Regulierung voraus zu bleiben. Fusions- und Übernahmeaktivitäten zielen auf spezialisierte Verbundwerkstoffunternehmen ab, um interne Laminatkapazitäten zu sichern und Konstruktionszyklen zu verkürzen, was die strategische Bedeutung von Materialtiefe im Zugsitze-Markt widerspiegelt.

Weißer Raum verbleibt in aufstrebenden Regionen, in denen lokale Hersteller an Brandschutzzertifizierungsexpertise und dauerhaftem Leichtbau-Know-how mangeln. Joint Ventures bilden sich, da etablierte europäische Marken zollfreien Zugang und Ausgleichsverpflichtungen anstreben, während regionale Unternehmen Technologietransfer begehren. Lieferanten, die in kreislauffähigen Konstruktionsprinzipien versiert sind, sind gut positioniert, um künftige Ausschreibungen zu gewinnen, die Recyclingpläne am Lebensende erfordern – ein aufstrebendes Kriterium im Schienensitze-Markt.

Marktführer der Schienensitze-Branche

Grammer AG

Seats Incorporated

Harita Seating System Limited

Sears Manufacturing Company

Kiel Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: A-Train AB schloss eine Refinanzierung in Höhe von 5,6 Milliarden SEK ab, um neue elektrische Hochgeschwindigkeitszüge für das schwedische Netz zu beschaffen, was anhaltende Investitionen in den Passagierkomfort unterstreicht.

- Dezember 2024: Toyota Boshoku präsentierte auf der Bharat Mobility Global Expo 2025 Schienensitze mit Wärmekomfort und Zubehörabdeckungen, um den Eintritt in den indischen Markt zu beschleunigen.

- September 2024: Siemens lieferte 41 Velaro-EGY-Hochgeschwindigkeitszüge an Ägypten, die jeweils mit 479 Sitzen und zwei Rollstuhlstellplätzen ausgestattet sind und Barrierefreiheits- und Kapazitätsprioritäten hervorheben.

Berichtsumfang des globalen Schienensitze-Marktes

Der Schienensitze-Markt umfasst die neuesten Trends und technologischen Entwicklungen im Schienensitze-Markt, die Nachfrage nach Zugtyp, Materialtyp, Geografie sowie den Marktanteil der wichtigsten Schienensitze-Hersteller weltweit.

| Personenzug |

| Hochgeschwindigkeitszug |

| Stadtschnellbahn |

| Einschienenbahn |

| Straßenbahn |

| Metallrahmen |

| Stoffpolsterung |

| Lederpolsterung |

| Verbundwerkstoffe und Sonstige |

| Economy / Standard |

| Premium Economy |

| Business / First Class |

| Klappsitz / Bank |

| OEM-Lieferung |

| Nachrüstungsersatz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| VAE | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Zugtyp | Personenzug | |

| Hochgeschwindigkeitszug | ||

| Stadtschnellbahn | ||

| Einschienenbahn | ||

| Straßenbahn | ||

| Nach Material | Metallrahmen | |

| Stoffpolsterung | ||

| Lederpolsterung | ||

| Verbundwerkstoffe und Sonstige | ||

| Nach Sitztyp | Economy / Standard | |

| Premium Economy | ||

| Business / First Class | ||

| Klappsitz / Bank | ||

| Nach Vertriebskanal | OEM-Lieferung | |

| Nachrüstungsersatz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| VAE | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Zugsitze-Marktes?

Er beläuft sich im Jahr 2026 auf 2,58 Milliarden USD, mit einer Prognose von 3,35 Milliarden USD bis 2031.

Welche Region führt die Nachfrage nach Zugsitzlösungen an?

Asien-Pazifik hält 37,25 % des Umsatzes, angetrieben durch die Netzausbauten in China und Indien.

Warum gewinnen Verbundwerkstoffsitze an Bedeutung?

Sie liefern bis zu 40 % Gewichtseinsparungen und erfüllen strenge Brandschutzvorschriften, was die Netto-Null-Ziele unterstützt.

Wie schnell wächst das Nachrüstungssegment?

Der Nachrüstungs-Sitzersatz schreitet bis 2031 mit einer CAGR von 5,52 % voran, da Flotten altern.

Welche Regulierung wirkt sich am stärksten auf die Wahl von Sitzmaterialien aus?

EN 45545-2 legt Brand-, Rauch- und Toxizitätsschwellen fest und treibt Materialforschung und -entwicklung sowie Zertifizierungskosten an.

Welche Sitzklasse weist die höchste Wachstumsrate auf?

Premium-Economy-Formate expandieren mit einer CAGR von 5,40 %, bedingt durch die hohe Zahlungsbereitschaft der Passagiere für zusätzlichen Komfort.

Seite zuletzt aktualisiert am: