Marktgröße und Marktanteil für Automotive Anhängerkupplungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

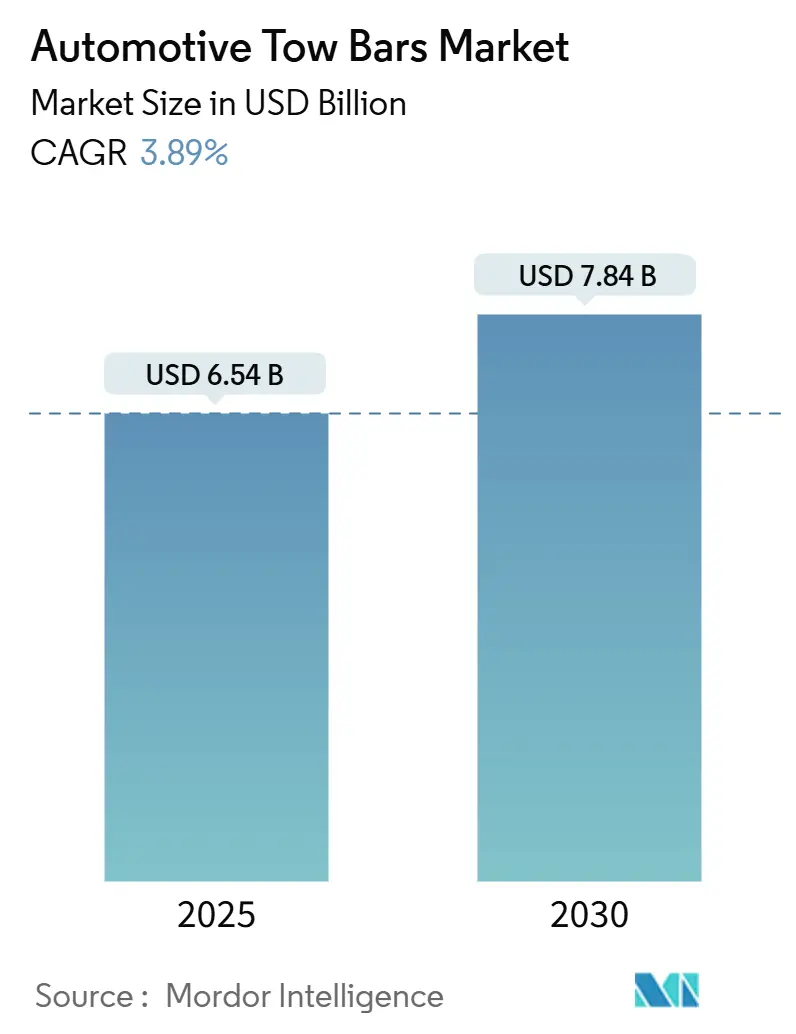

| Marktgröße (2025) | 6.54 Milliarden US-Dollar |

| Marktgröße (2030) | 7.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Anhängerkupplungen von Mordor Intelligence

Die Marktgröße für Automotive Anhängerkupplungen beläuft sich im Jahr 2025 auf 6,54 Milliarden USD und wird voraussichtlich bis 2030 auf 7,84 Milliarden USD anwachsen, mit einer CAGR von 3,89 %. Diese moderate Expansion spiegelt einen Sektor wider, der sich von frühem Wachstum hin zu disziplinierter Produktinnovation bewegt, da Fahrzeugarchitekturen, Sicherheitsvorschriften und Elektrifizierung die technischen Anforderungen an Anhängevorrichtungen erhöhen. Freizeitfahrzeugtourismus, wachsende SUV-Durchdringung und verschärfte regionale Zertifizierungsvorschriften stärken die Nachfrage, während steigende Elektrofahrzeug-Verkäufe (EV) die Hersteller dazu veranlassen, leichtere, aerodynamisch effiziente Module zu entwickeln, die die Reichweite schützen.

Wichtigste Erkenntnisse des Berichts

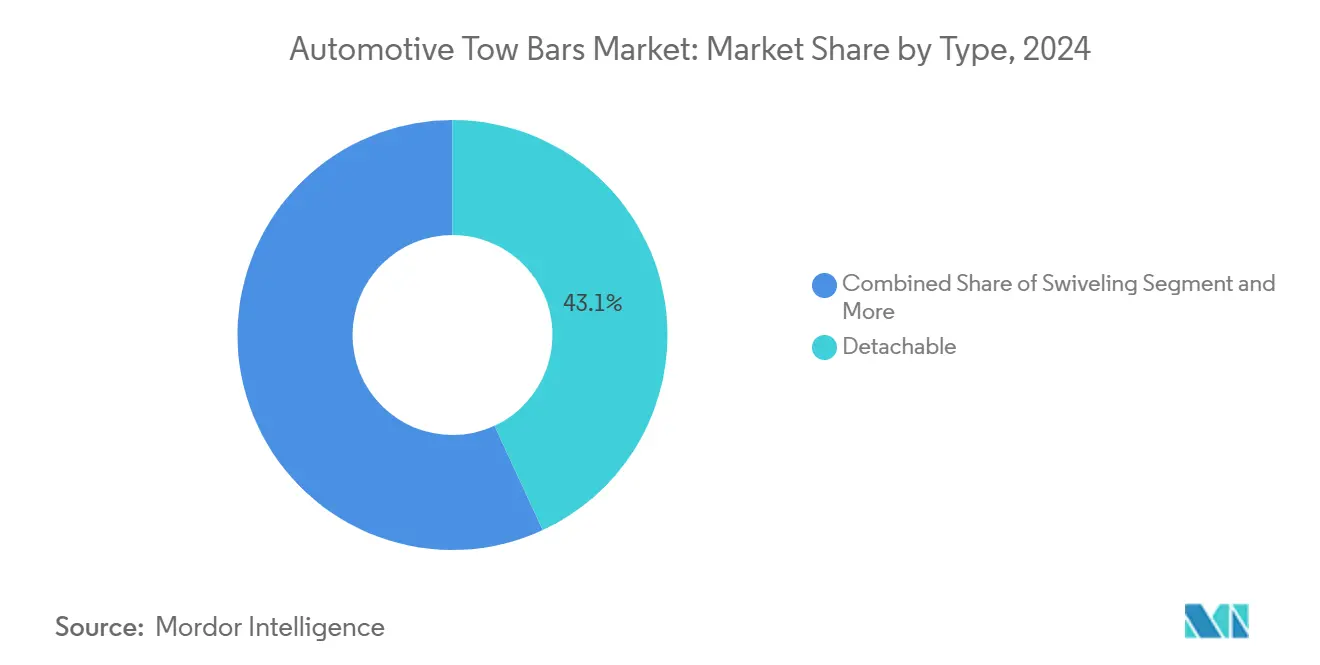

- Nach Typ führten abnehmbare Systeme mit einem Marktanteil von 43,12 % bei Automotive Anhängerkupplungen im Jahr 2024; schwenkbare Systeme verzeichnen die schnellste CAGR von 10,21 % bis 2030.

- Nach Fahrzeugtyp entfielen 70,05 % der Marktgröße für Automotive Anhängerkupplungen im Jahr 2024 auf Personenfahrzeuge, während elektrische Personenfahrzeuganwendungen die höchste CAGR von 8,39 % bis 2030 aufweisen.

- Nach Vertriebskanal erfasste die OEM-Integration im Jahr 2024 einen Anteil von 55,08 % am Markt für Automotive Anhängerkupplungen und wächst mit einer CAGR von 6,02 % bis 2030.

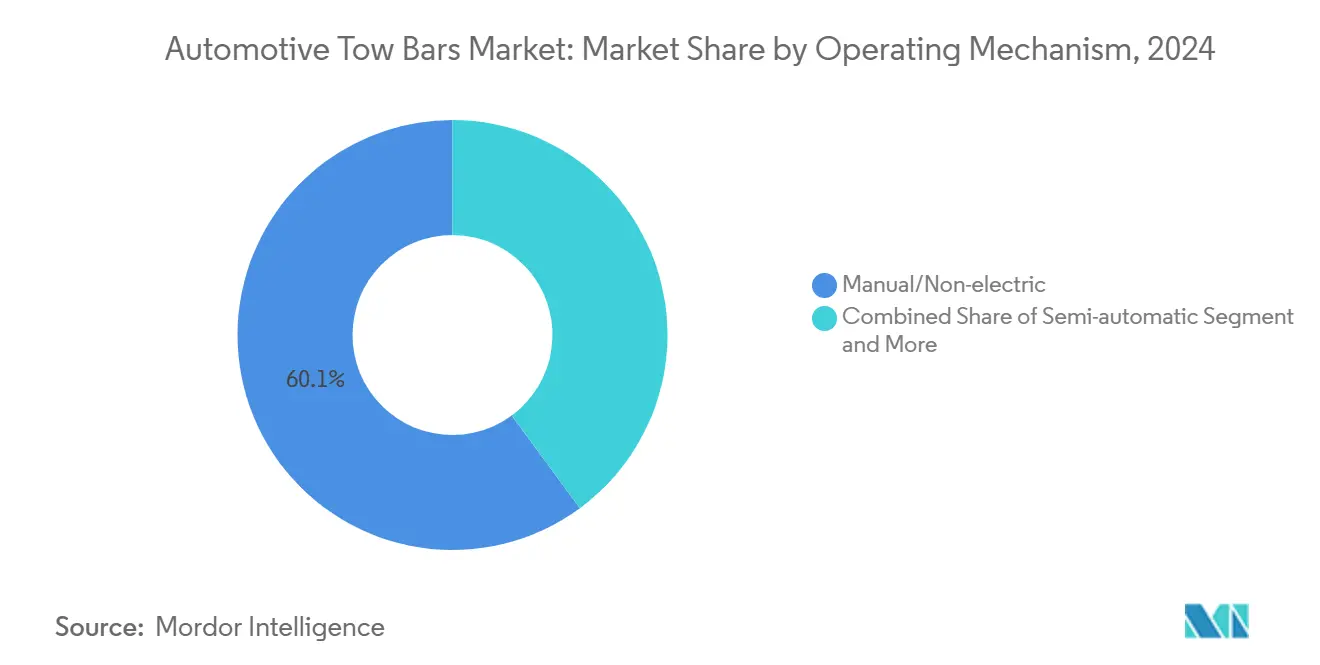

- Nach Betriebsmechanismus behielten manuelle/nicht-elektrische Systeme im Jahr 2024 einen Anteil von 60,14 %, während vollständig elektrisch einfahrbare Systeme mit einer CAGR von 10,18 % bis 2030 expandieren.

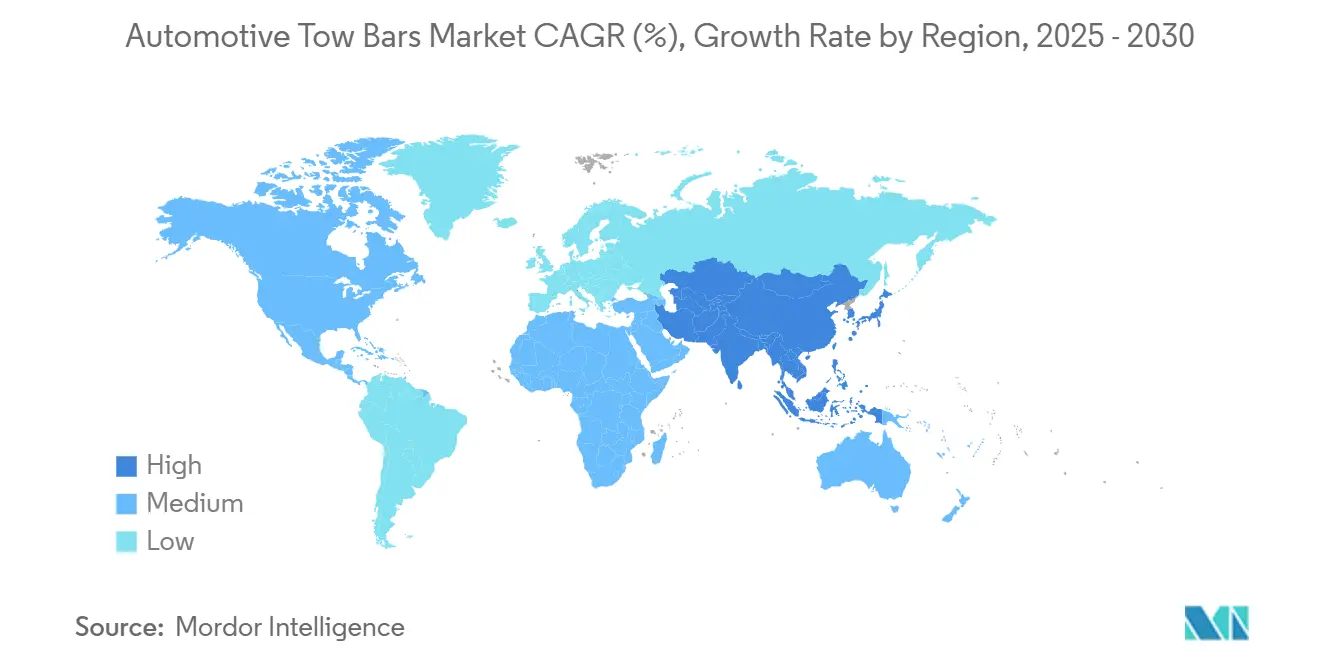

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 36,12 %; Asien-Pazifik verzeichnet die schnellste CAGR von 7,04 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Automotive Anhängerkupplungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globales Wachstum der SUV- und Pickup-Verkäufe | +0.9% | Nordamerika und Asien-Pazifik als Kernmärkte, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Besitz von Freizeitfahrzeugen und Karawanentourismus | +0.8% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| OEM-Einführung leichter, crashgetesteter EV-Module | +0.7% | Europa und Nordamerika führend, globale Folgeentwicklung | Mittelfristig (2-4 Jahre) |

| Strengere Vorschriften zur Pflicht zertifizierter Lösungen | +0.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion von Peer-to-Peer-Anhänger-Sharing-Plattformen | +0.4% | Nordamerika als Kernmarkt, aufkommend in Europa und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Verlagerung des Luxussegments hin zu vollständig elektrisch einfahrbaren Systemen | +0.3% | Luxuscluster in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum beim Besitz von Freizeitfahrzeugen und im Karawanentourismus

Die robuste Expansion des Freizeitfahrzeugsektors erzeugt eine Kaskadennachfrage nach anspruchsvollen Anhängelösungen, da Hersteller auf integrierte Mobilitätsökosysteme umschwenken. Dieser Anstieg fällt mit demografischen Verschiebungen zusammen, da Millennials in ihre einkommensstärksten Jahre eintreten und Erlebnisreisen gegenüber traditioneller Hotellerie bevorzugen, was eine anhaltende Nachfrage nach Fahrzeug-Anhänger-Kombinationen schafft, die zertifizierte Anhängevorrichtungen erfordern. Der Trend geht über Freizeitanwendungen hinaus, da gewerbliche Flottenoperatoren anhängerbasierte Logistiklösungen einsetzen, um die Kosten der letzten Meile zu optimieren, insbesondere in E-Commerce-Fulfillment-Netzwerken, wo modulare Kapazitätsanpassungen wirtschaftlich vorteilhaft sind. Mobile Anhängerkupplungs-Montagedienste haben sich entwickelt, um diesen wachsenden Kundenstamm zu bedienen, wobei Unternehmen wie Adelaide On-Site und Towbar Express UK im Jahr 2024 ein jährliches Wachstum von 40 % meldeten, da Verbraucher bequeme Installationslösungen suchen.

Anstieg der globalen SUV- und Pickup-Verkäufe zur Unterstützung höherer werkseitig montierter Anhängekapazitäten

Die Verbreitung von SUVs und Pickup-Trucks verändert die Marktdynamik für Automotive Anhängerkupplungen grundlegend, da diese Plattformen werkseitig mit verbesserten Anhängeausstattungen geliefert werden, die die Nachfrage nach Aftermarket-Upgrades ankurbeln. Globale Hersteller wie Ford, GM und Toyota integrieren fortschrittliche Anhängepakete, die intelligente Anhänger-Rückfahrassistenz und Lastüberwachungssysteme umfassen. Die strategische Verlagerung hin zu Leiterrahmen-Konstruktionen bei Premium-SUVs ermöglicht höhere Anhängelasten, die bisher Nutzfahrzeugplattformen erforderten, und erweitert den adressierbaren Markt für Schwerlast-Anhängerkupplungssysteme mit einer Nennlast von über 3.500 kg. Chinesische Doppelkabinen-Nutzfahrzeuge, die in australische Märkte eintreten, veranschaulichen diesen Trend, da sie mit einer Anhängelast von 3.500 kg als Serienausstattung geliefert werden, die kompatibles Aftermarket-Zubehör erfordert. Die Flottenelektrifizierung erhöht die Komplexität, da elektrische SUVs wie der BMW iX (2.500 kg Kapazität) und der Rivian R1S (7.700 lbs Kapazität) eine spezialisierte elektrische Integration für Anhänger-Bremsregler und die Koordination der Rekuperationsbremsung erfordern. Diese Konvergenz aus höheren Anhängekapazitäten und Elektrifizierung treibt die Nachfrage nach intelligenten Anhängerkupplungssystemen an, die mit Fahrzeugsteuermodulen kommunizieren, um das Energiemanagement während des Anhängebetriebs zu optimieren.

Strengere regionale Vorschriften zur Pflicht zertifizierter Anhängelösungen

Die regulatorische Verschärfung in den wichtigsten Automobilmärkten wandelt die Anforderungen an die Konformität von Anhängerkupplungen von freiwilligen Leitlinien in verbindliche Zertifizierungswege um, die die Wettbewerbsdynamik neu gestalten. Die ECE R55-Verordnung der Europäischen Union löste EC94/20 im Jahr 2012 ab und führte sekundäre Kupplungstests und administrative Anforderungen ein, die die Eintrittsbarrieren für nicht zertifizierte Hersteller erhöhten[1]"Genehmigung & Rückverfolgbarkeit," Tow Trust, tow-trust.co.uk.. Australiens Fahrzeugnormen-Bulletin 1 (Revision 6) schreibt spezifische statische Prüflasten vor – Längszug/-druck bei 1,5 × ATM × 9,81 N und Querschub bei 0,5 × ATM × 9,81 N – was technische Hürden für Aftermarket-Lieferanten ohne Prüfeinrichtungen schafft[2]"Fahrzeugnormen-Bulletin 1 (Revision 6) – Anhänger mit einer Gesamtanhängermasse von 4,5 Tonnen oder weniger," Ministerium für Infrastruktur, Verkehr, Regionalentwicklung, Kommunikation und Kunst, www.infrastructure.gov.au.. Der LVVTA-Rahmen Neuseelands nimmt Anhängerkupplungen ausdrücklich von der Zertifizierung für Kleinserienfahrzeuge aus, sofern die strukturelle Integrität nicht beeinträchtigt wird, was Wettbewerbsvorteile für Hersteller schafft, die Schraubbefestigungslösungen anbieten, die Schweißarbeiten vermeiden. Das Genehmigungsverfahren für das nationale Sicherheitszeichen von Transport Canada erfordert eine umfassende Dokumentation, einschließlich technischer Zeichnungen, Prüfberichte und Komponentenspezifikationen, was den Marktanteil effektiv bei etablierten Akteuren mit regulatorischer Expertise konsolidiert. Diese sich entwickelnden Standards schaffen eine zweistufige Marktstruktur, in der zertifizierte Hersteller Premiumpreise erzielen, während nicht konforme Produkte vom Markt ausgeschlossen werden.

OEM-Integration leichter, crashgetesteter Anhängerkupplungsmodule in neuen EV-Plattformen

Die Integration in die Elektrofahrzeugarchitektur bietet sowohl Chancen als auch Komplexität, da Automobilhersteller Fahrgestellstrukturen neu gestalten, um Batteriepackungen aufzunehmen und gleichzeitig die Anhängefunktionalität zu erhalten. BMWs Integration von Anhängerkupplungsvorrichtungen in die iX- und i5-Plattformen zeigt, wie Hersteller aerodynamische Effizienz mit Nutzungsanforderungen in Einklang bringen und durch Aluminiumkonstruktion und optimierte Befestigungsgeometrien Anhängekapazitäten von 2.500 kg bzw. 1.500-2.000 kg erreichen. Teslas Ansatz mit dem Model X (5.000 lbs Kapazität) zeigt die Software-Hardware-Integration, bei der der Anhängemodus automatisch Rekuperationsbremsung, Fahrwerkseinstellungen und Reichweitenberechnungen anpasst, um Anhängelasten zu kompensieren. Die Herausforderung verschärft sich, da die Batterieplatzierung traditionelle Befestigungspunkte einschränkt und Anhängerkupplungshersteller dazu zwingt, fahrzeugspezifische Lösungen zu entwickeln, die Lasten über verstärkte Fahrgestellelemente verteilen. Crashtestanforderungen erhöhen die Komplexität, da die Anhängerkupplungsintegration den Insassenschutz oder die strukturelle Integrität bei Aufprallszenarien nicht beeinträchtigen darf, was die Zusammenarbeit zwischen OEMs und spezialisierten Lieferanten fördert. Diese technische Entwicklung begünstigt Hersteller mit Ingenieurskapazitäten zur Entwicklung integrierter Lösungen gegenüber universellen Aftermarket-Produkten und konsolidiert potenziell den Marktanteil bei technologieorientierten Unternehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe professionelle Installations- und Homologationskosten | −0.6% | Europa und andere entwickelte Märkte, global | Kurzfristig (≤ 2 Jahre) |

| Reichweiteneinbuße bei Elektrofahrzeugen durch Anhängelasten, die die Akzeptanz bei EV-Besitzern verringert | −0.5% | Europa und Nordamerika führend, globale EV-Märkte | Mittelfristig (2-4 Jahre) |

| Reichweiteneinbuße beim Anhängebetrieb mit Elektrofahrzeugen | −0.4% | Europa und Nordamerika führend, globale EV-Märkte | Mittelfristig (2-4 Jahre) |

| Verbreitung gefälschter minderwertiger Anhängerkupplungen in Schwellenmärkten, die das Verbrauchervertrauen untergräbt | −0.3% | Asien-Pazifik und Lateinamerika, Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe professionelle Installations- und Homologationskosten

Installations- und Zertifizierungskosten erzeugen erhebliche Marktreibung, da professionelle Montagekosten zwischen 300 und 1.000 USD liegen, während Homologationsprozesse regulatorische Komplexität hinzufügen, die kleinere Hersteller abschreckt. Australische Marktdaten zeigen Gesamtkosten für Anhängerkupplungen zwischen 300 und 2.000 USD, einschließlich Ausrüstung und Installation, wobei elektrisch einfahrbare Premiumsysteme höhere Margen erzielen, aber spezialisierte Technikerschulungen erfordern. Die Zertifizierungsgebühren des California Air Resources Board verschärfen diese Herausforderungen, wobei Anträge für Aftermarket-Teile für Standardunternehmen 2.000 USD und für kleine Unternehmen 500 USD kosten, was Markteintrittsbarrieren schafft. Die technische Komplexität der modernen Fahrzeugintegration – insbesondere mit ADAS-Systemen und elektronischer Stabilitätskontrolle – erfordert Diagnosegeräte auf Händlerebene für die ordnungsgemäße Kalibrierung, was DIY-Installationsoptionen einschränkt. Mobile Montagedienste adressieren Kostenbedenken teilweise, stehen jedoch in ländlichen Märkten vor Skalierungsbeschränkungen, wo Reisedistanzen die Servicegebühren erhöhen. Diese Kostenstruktur spaltet die Nachfrage zwischen preissensiblen Verbrauchern, die Käufe aufschieben, und Premiumkäufern, die bereit sind, für Komfort und Garantieabdeckung zu zahlen.

Reichweiteneinbuße bei Elektrofahrzeugen durch Anhängelasten, die die Akzeptanz bei EV-Besitzern verringert

Elektrofahrzeug-Anhängeanwendungen stehen vor grundlegenden physikalischen Einschränkungen, da Anhängelasten die Fahrreichweite um bis zu 50 % reduzieren können, was Akzeptanzbarrieren schafft, die die Marktexpansion im wachsenden EV-Segment begrenzen. Umfassende Anhängeführer zeigen, dass Reichweiteneinbußen je nach Fahrzeugdesign erheblich variieren, wobei aerodynamische Anhänger weniger Auswirkungen haben als hochprofilige Frachtlasten, doch selbst optimierte Konfigurationen reduzieren die Reichweite unter Autobahnbedingungen typischerweise um 25-30 %. Diese Einschränkung erweist sich als besonders gravierend beim Langstrecken-Freizeitanhängebetrieb, wo Lücken in der Ladeinfrastruktur die Reichweitenangst verstärken und den EV-Anhängebetrieb effektiv auf Kurzstreckenanwendungen oder Routen mit dichtem Ladenetz beschränken. Nachrüstkosten für Anhängerkupplungen bei EVs liegen zwischen 450 und 1.150 EUR und stellen im Vergleich zu Fahrzeugen mit Verbrennungsmotor eine höhere Investition dar, da spezialisierte elektrische Integrationsanforderungen für die Koordination der Rekuperationsbremsung und das thermische Batteriemanagement bestehen. Die Marktreaktion umfasst die Entwicklung intelligenter Anhängesysteme, die den Energieverbrauch durch prädiktive Algorithmen und in Anhänger integrierte Solarpanele optimieren, doch diese Lösungen sind noch im Entstehen und teuer. Verhaltensstudien von Verbrauchern deuten darauf hin, dass EV-Besitzer Effizienz gegenüber Nutzbarkeit priorisieren, was Präferenzverschiebungen hin zu leichten Anhängern und reduzierter Anhängehäufigkeit schafft, die das Gesamtmarktwachstum im elektrifizierten Segment einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schwenkbare Systeme treiben Premium-Transformation voran

Abnehmbare Anhängerkupplungssysteme beherrschen mit einem Marktanteil von 43,12 % im Jahr 2024 den Markt, was die Verbraucherpräferenz für ästhetische Integration und Diebstahlschutzfähigkeiten widerspiegelt, die traditionelle Festsysteme nicht bieten können. Schwenkbare Systeme sind auf dem Weg, mit einer CAGR von 10,21 % bis 2030 zu wachsen, angetrieben durch die Integration in Luxusfahrzeuge und technologische Fortschritte bei Motorsteuerungssystemen, die einen Ein-Knopf-Betrieb ermöglichen. Feste Anhängerkupplungen behalten Kostenvorteile in gewerblichen Anwendungen, wo Langlebigkeit den Komfort überwiegt, während abnehmbare Varianten städtische Verbraucher bedienen, die gelegentliches Anhängen ohne dauerhafte Fahrzeugmodifikation benötigen. Schwenkbare Designs adressieren Nischenanwendungen in Freizeitfahrzeugmärkten, wo Manövrierbeschränkungen gelenkige Kupplungslösungen erfordern.

General Motors' Patentanmeldung für drohnengestützte Anhängesysteme (US 12.312.107 B2) veranschaulicht die technologische Entwicklung hin zu automatisierten Kupplungs- und Überwachungsfähigkeiten, die die traditionelle Anhängerkupplungsfunktionalität transformieren. Die Innovationspipeline umfasst die Integration intelligenter Materialien und IoT-Konnektivität, die prädiktive Wartungshinweise und Lastüberwachung über Smartphone-Anwendungen ermöglichen. Roadmasters Einführung des Nighthawk als weltweit erste beleuchtete Anhängerkupplung mit integrierten LED-Leuchten zeigt, wie Hersteller durch sicherheitsorientierte Innovation differenzieren und im Segment mit 8.000 lbs Kapazität Premiumpreise erzielen. Diese technologische Entwicklung begünstigt Hersteller mit F&E-Kapazitäten zur Entwicklung integrierter Elektronik, während sie traditionelle Mechanikspezialisten herausfordert, sich anzupassen oder Marktanteile abzugeben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrifizierung gestaltet die Dominanz von Personenfahrzeugen um

Personenfahrzeuge halten im Jahr 2024 einen Marktanteil von 70,05 %, doch elektrische Personenfahrzeuganwendungen wachsen mit einer CAGR von 8,39 %, da Hersteller Reichweitenoptimierungsherausforderungen durch aerodynamische Anhängerkupplungsdesigns und intelligente Energiemanagementsysteme angehen. Die Einführung bei Nutzfahrzeugen bleibt durch regulatorische Komplexität und höhere Zertifizierungskosten eingeschränkt, obwohl Flottenelektrifizierungsinitiativen Möglichkeiten für spezialisierte Schwerlast-Anhängelösungen schaffen. Die Dominanz der Personenfahrzeuge spiegelt breitere Automobiltrends hin zu SUV- und Crossover-Plattformen wider, die mit verbesserten Anhängeausstattungen als Serienausrüstung geliefert werden.

Die Integration von Elektrofahrzeugen bietet sowohl Chancen als auch Herausforderungen, wie Hersteller wie BMW mit den iX- (2.500 kg Kapazität) und i5-Plattformen (1.500 bis 2.000 kg Kapazität) demonstrieren, die durch Aluminiumkonstruktion und optimierte Befestigungsgeometrien aerodynamische Effizienz mit Nutzungsanforderungen in Einklang bringen. Teslas Model-X-Ansatz zeigt die Software-Hardware-Integration, bei der der Anhängemodus automatisch Fahrzeugsysteme anpasst, um Anhängelasten zu kompensieren, und so Wettbewerbsvorteile für OEMs mit fortschrittlichen Steuerungsalgorithmen schafft. Das Nutzfahrzeugsegment steht vor einer Transformation, da Flottenoperatoren die Gesamtbetriebskosten für elektrische Lkw mit Anhängekapazität bewerten, insbesondere in Anwendungen der letzten Meile, wo Anhängermodularität die Kapazitätsauslastung optimiert. Regulatorische Rahmenbedingungen wie die Anforderungen des nationalen Sicherheitszeichens von Transport Canada schaffen Barrieren für Aftermarket-Lieferanten, während OEM-integrierte Lösungen bevorzugt werden, die Zertifizierungsstandards während der Fahrzeughomologation erfüllen.

Nach Vertriebskanal: OEM-Integration beschleunigt sich

OEM-Kanäle erfassen im Jahr 2024 einen Marktanteil von 55,08 % mit einem anhaltenden Wachstum von 6,02 %, was die strategische Verlagerung der Automobilhersteller hin zu werkseitig montierten Lösungen widerspiegelt, die Aftermarket-Installationskomplexitäten und Haftungsbedenken umgehen. Dieser Trend beschleunigt sich, da Fahrzeugarchitekturen stärker integriert werden und elektronische Systeme eine spezialisierte Kalibrierung erfordern, die die typischen Fähigkeiten von Aftermarket-Installateuren übersteigt. Aftermarket-Kanäle behalten ihre Relevanz bei Nachrüstanwendungen und spezialisierten Anhängeanforderungen, die OEM-Angebote nicht abdecken können, insbesondere bei Nutzfahrzeugmodifikationen und Freizeitfahrzeugzubehör.

Der OEM-Integrationstrend spiegelt die breitere Konsolidierung der Automobilindustrie wider, da Hersteller versuchen, das Kundenerlebnis zu kontrollieren und Aftermarket-Umsatzströme zu erschließen, die traditionell von unabhängigen Lieferanten dominiert werden. Die Leistung des Automobilsegments von Genuine Parts Company – 3,665 Milliarden USD Umsatz im ersten Quartal 2025 mit einem jährlichen Wachstum von 2,5 % – zeigt die Widerstandsfähigkeit des Aftermarket-Kanals trotz OEM-Vordringens, unterstützt durch umfangreiche Vertriebsnetzwerke mit 10.700 Standorten weltweit. Die Kanaldynamik schafft Möglichkeiten für Hersteller, die sowohl OEM-Integrationsanforderungen als auch Aftermarket-Nachrüstbedarf bedienen können, während sie Einzelkanal-Spezialisten herausfordert, ihre Markteinführungsstrategien zu erweitern. Mobile Installationsdienste entstehen als hybrides Modell, das Aftermarket-Flexibilität mit professioneller Installationsqualität kombiniert, Verbraucherpräferenzen für Komfort anspricht und gleichzeitig wettbewerbsfähige Preise im Vergleich zu Händlerdienstleistungen beibehält.

Nach Betriebsmechanismus: Automatisierung erzielt Premiumpreise

Manuelle/nicht-elektrische Systeme behalten im Jahr 2024 einen Marktanteil von 60,14 % und zeigen damit kostenorientierte Verbraucherpräferenzen und Nutzfahrzeuganforderungen für mechanische Zuverlässigkeit gegenüber elektronischem Komfort. Vollständig elektrisch einfahrbare Mechanismen entwickeln sich mit einer CAGR von 10,18 %, konzentriert auf Luxusfahrzeuganwendungen, wo Komfort und ästhetische Integration Premiumpreise rechtfertigen. Halbautomatische Varianten nehmen eine Mittelstellung ein und bieten verbesserte Funktionalität ohne die Komplexität und Kosten vollautomatischer Systeme.

Die Segmentierung nach Betriebsmechanismus spiegelt breitere Automobiltrends hin zu Elektrifizierung und Automatisierung wider, wobei Hersteller wie ORIS E3-elektrisch einfahrbare Systeme entwickeln, die sich mit Fahrzeugsteuermodulen für einen nahtlosen Betrieb integrieren. Pebble Flows Magic-Hitch-System demonstriert die technologische Grenze mit automatisierten Ankupplungsfähigkeiten, die über Smartphone-Anwendungen gesteuert werden, und repräsentiert die Konvergenz von Anhängerkupplungsfunktionalität mit vernetzten Fahrzeugökosystemen. Die Marktspaltung zwischen manuellen und elektrischen Systemen schafft unterschiedliche Wertversprechen – mechanische Zuverlässigkeit und Kosteneffizienz gegenüber Komfort und Integration – die verschiedene Kundensegmente und Anwendungsfälle bedienen. Das Tow-Assist-System der Dexter Group veranschaulicht die Entwicklung hin zu intelligenten Anhängelösungen, die ABS, Schlingerminderung und Kilometerzählerfunktionalität integrieren und Anhängerkupplungen von passiver Hardware in aktive Sicherheitssysteme verwandeln. Diese technologische Entwicklung begünstigt Hersteller mit Elektronikkapazitäten, während sie Möglichkeiten für softwareorientierte Unternehmen schafft, über Partnerschaftsstrategien in den Markt einzutreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Manuelle/nicht-elektrische Systeme halten im Jahr 2024 einen Marktanteil von 60,14 % und spiegeln damit Kostensensibilität und Nutzfahrzeugpräferenzen für mechanische Zuverlässigkeit gegenüber elektronischer Komplexität wider. Halbautomatische Varianten überbrücken die Lücke zwischen Kosten und Komfort und bieten verbesserte Funktionalität ohne vollständige Automatisierungskomplexität. Vollständig elektrisch einfahrbare Anhängerkupplungen erzielen bis 2030 ein CAGR-Wachstum von 10,18 %, angeführt von der Integration in Luxusfahrzeuge und der Verbraucherpräferenz für Komfortfunktionen, die manuelle Handhabungsanforderungen eliminieren.

Fords Pro Trailer Backup Assist und die Integration des Smart Trailer Tow Connector veranschaulichen, wie Hersteller Anhängerkupplungsfunktionalität in breitere Fahrzeugsteuerungssysteme einbetten und durch proprietäre Softwarealgorithmen Wettbewerbsvorteile schaffen. GMCs Smart Trailer Towing System mit myGMC-App-Integration demonstriert die Entwicklung hin zu vernetzten Anhängelösungen, die Reifenüberwachung, Wartungserinnerungen und Lastoptimierungsempfehlungen bieten. Die technologische Entwicklung hin zu IoT-Konnektivität und prädiktiver Analytik verwandelt Anhängerkupplungen von passiver Hardware in aktive Fahrzeugsysteme, die Sicherheit und Benutzererfahrung verbessern. Diese Entwicklung begünstigt Hersteller mit Softwareentwicklungskapazitäten, während sie Partnerschaftsmöglichkeiten zwischen traditionellen Hardwarelieferanten und Technologieunternehmen schafft, die einen Einstieg in den Automobilmarkt anstreben.

Geografische Analyse

Nordamerika führt mit einem Marktanteil von 36,12 % im Jahr 2024, angetrieben durch Freizeitfahrzeugkultur, die Verbreitung von Pickup-Trucks und etablierte Anhänger-Sharing-Wirtschaften, die eine anhaltende Nachfrage nach OEM- und Aftermarket-Anhängelösungen schaffen. Der regulatorische Rahmen der Region, verankert durch NHTSA-Standards und staatliche Anforderungen, bietet Herstellern Stabilität, während er Barrieren für nicht konforme Produkte schafft. Das Genehmigungsverfahren für das nationale Sicherheitszeichen von Transport Canada veranschaulicht die regulatorische Strenge, die den Marktanteil bei etablierten Akteuren mit Zertifizierungsexpertise konsolidiert, während grenzüberschreitende Handelsdynamiken die Lieferkettenstrategien für Hersteller beeinflussen, die sowohl US-amerikanische als auch kanadische Märkte bedienen.

Asien-Pazifik entwickelt sich mit einer CAGR von 7,04 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch expandierende SUV-Einführung, Infrastrukturentwicklung und aufkommende Peer-to-Peer-Anhänger-Sharing-Plattformen, die die Marktentwicklung Nordamerikas widerspiegeln. Chinas Entwicklung von Automobilstandards und Doppelkabinen-Nutzfahrzeugexporte nach Australien demonstrieren den wachsenden Einfluss der Region auf globale Anforderungen an das Anhängerkupplungsdesign, während Indiens steigende Verbrauchernachfrage Möglichkeiten für kostengünstige Anhängelösungen schafft. Die Wachstumstrajektorie der Region spiegelt breitere wirtschaftliche Entwicklungsmuster wider, bei denen steigendes verfügbares Einkommen die Einführung von Freizeitfahrzeugen und die gewerbliche Anhängernutzung zur Logistikoptimierung vorantreibt.

Europa verzeichnet trotz reifer Markteigenschaften ein stetiges Wachstum, unterstützt durch strenge ECE-R55-Vorschriften, die zertifizierte Hersteller begünstigen und Barrieren für gefälschte Produkte schaffen. Die Betonung der Region auf Umweltvorschriften treibt Innovationen bei Leichtbaumaterialien und aerodynamischen Designs voran, die Kraftstoffverbrauchseinbußen während des Anhängebetriebs minimieren. Die Auswirkungen des Brexits beeinflussen weiterhin Lieferkettenstrategien, da Hersteller sich in den sich ändernden Handelsbeziehungen und regulatorischen Rahmenbedingungen zwischen dem Vereinigten Königreich und den EU-Märkten zurechtfinden. Die Raffinesse des europäischen Marktes bei der Einführung von Elektrofahrzeugen schafft Nachfrage nach spezialisierten EV-kompatiblen Anhängelösungen, die Reichweitenoptimierungs- und Batterie-Wärmemanagementherausforderungen angehen, und positioniert die Region als Technologieentwicklungszentrum für Anhängesysteme der nächsten Generation.

Wettbewerbslandschaft

Der Markt für Automotive Anhängerkupplungen weist eine moderate Fragmentierung auf, wobei etablierte Akteure wie Horizon Global Corporation, Bosal International und Westfalia-Automotive gegen spezialisierte Hersteller konkurrieren, die sich auf elektrisch einfahrbare Systeme und EV-kompatible Designs konzentrieren. Die Marktkonzentration tendiert zur Konsolidierung, da regulatorische Compliance-Kosten und F&E-Anforderungen größere Hersteller mit Ressourcen zur Navigation von Zertifizierungsprozessen und zur Entwicklung integrierter Lösungen für moderne Fahrzeugplattformen begünstigen.

Chancen in unerschlossenen Bereichen entstehen bei intelligenten Anhängesystemen, die IoT-Konnektivität, prädiktive Wartung und Kompatibilität mit autonomen Fahrzeugen integrieren, und schaffen Einstiegspunkte für technologieorientierte Unternehmen, die bereit sind, mit traditionellen Hardwareherstellern zu kooperieren. Strategische Muster zeigen eine Spaltung zwischen kostenorientierten Lieferanten, die gewerbliche und Aftermarket-Segmente bedienen, und Premiumherstellern, die auf OEM-Integration und Luxusfahrzeuganwendungen abzielen.

Die Wettbewerbsintensität eskaliert, da gefälschte Produkte aus China in Schwellenmärkten Marktanteile gewinnen, wobei das Amt der Europäischen Union für geistiges Eigentum im Jahr 2024 berichtete, dass 94 % der beschlagnahmten gefälschten Automobilteile von chinesischen Herstellern stammten. Der Technologieeinsatz wird zu einem wichtigen Differenzierungsmerkmal, da Unternehmen wie General Motors Patente für drohnengestützte Anhängesysteme (US 12.312.107 B2) anmelden, während traditionelle Hersteller in elektrisch einfahrbare Mechanismen und intelligente Kupplungslösungen investieren. Die Einhaltung der ECE-R55-Vorschriften schafft Barrieren für kleinere Hersteller, während etablierte Akteure mit Zertifizierungsexpertise und Prüfkapazitäten begünstigt werden, was die Marktkonsolidierung durch Übernahme nicht konformer Lieferanten, die Zugang zu regulatorischen Wegen suchen, potenziell beschleunigt.

Marktführer der Branche für Automotive Anhängerkupplungen

Horizon Global Corporation

Bosal International N.V.

Brink Group B.V.

CURT Manufacturing LLC

Westfalia-Automotive GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Lippert Components übernahm RVibrake, einen Hersteller von Bremssystemen für flach geschleppte Fahrzeuge, und erweiterte damit sein Portfolio an Anhängelösungen für Freizeitfahrzeuge und stärkte seine Marktposition im Freizeitfahrzeugsegment. Die Übernahme verschafft Lippert spezialisierte Bremstechnologie für flach geschleppte Fahrzeuge und adressiert ein Nischen-, aber wachsendes Marktsegment, das durch die Expansion des Wohnmobiltourismus angetrieben wird.

- November 2024: Thule Group schloss die Übernahme von Quad Lock für 3,6 Milliarden SEK (337 Millionen USD) ab und erweiterte damit sein Fahrzeugzubehörangebot und seine Direktvertriebskapazitäten. Obwohl nicht direkt mit Anhängerkupplungen verbunden, zeigt diese Übernahme Konsolidierungstrends im breiteren Markt für Fahrzeugzubehör und Thules Strategie zur Diversifizierung über traditionelle dachbefestigte Lösungen hinaus.

Umfang des globalen Berichts über den Markt für Automotive Anhängerkupplungen

| Fest |

| Abnehmbar |

| Schwenkbar |

| Sonstige |

| Personenfahrzeug |

| Nutzfahrzeug |

| OEM |

| Aftermarket |

| Manuell/Nicht-elektrisch |

| Halbautomatisch |

| Vollständig elektrisch einfahrbar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Fest | |

| Abnehmbar | ||

| Schwenkbar | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenfahrzeug | |

| Nutzfahrzeug | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Betriebsmechanismus | Manuell/Nicht-elektrisch | |

| Halbautomatisch | ||

| Vollständig elektrisch einfahrbar | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Fahrzeugkategorie dominiert die Nachfrage nach Anhängerkupplungen?

Personenkraftwagen, insbesondere SUVs und Crossover, machen 70,05 % des Umsatzes im Jahr 2024 aus, obwohl elektrische Personenfahrzeuganwendungen am schnellsten wachsen.

Warum gewinnen vollständig elektrisch einfahrbare Anhängerkupplungen an Beliebtheit?

Luxus-SUVs bevorzugen sie wegen nahtloser Ästhetik, Ein-Knopf-Komfort und Integration mit Fahrerassistenzelektronik, was eine CAGR von 10,21 % bis 2030 antreibt.

Was schränkt die Einführung von Anhängerkupplungen bei Elektrofahrzeugen ein?

Das Anhängen kann die EV-Reichweite um bis zu 30-50 % reduzieren, und die Installation erfordert spezialisierte rekuperationsbremskompatible Steuerungen, was Kosten und Komplexität erhöht.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 7,04 % dank steigendem SUV-Besitz, Anhänger-Sharing-Apps und Infrastrukturausbau.

Wie gestalten Vorschriften den Markt?

Standards wie Europas ECE R55 und Kanadas nationales Sicherheitszeichen verlangen zertifizierte Produkte, erhöhen Markteintrittsbarrieren, verbessern aber Sicherheit und Compliance.

Seite zuletzt aktualisiert am: