Marktgröße und Marktanteil für Automotive Light Bars

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

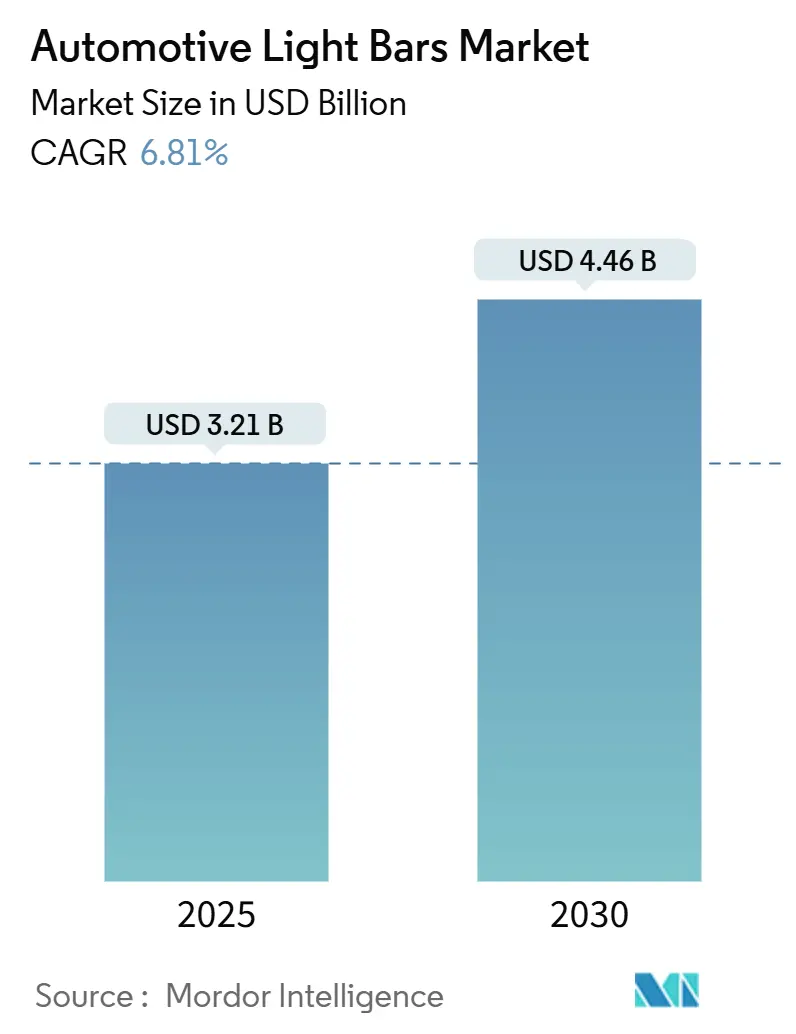

| Marktgröße (2025) | 3.21 Milliarden US-Dollar |

| Marktgröße (2030) | 4.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Light Bars von Mordor Intelligence

Die Marktgröße für Automotive Light Bars belief sich im Jahr 2025 auf 3,21 Milliarden USD und wird bis 2030 voraussichtlich 4,46 Milliarden USD erreichen, was einer CAGR von 6,81 % entspricht. Die Nachfrage steigt mit den Vorschriften zur Verbesserung der Sichtbarkeit bei Tageslicht, den anhaltenden Fortschritten bei der LED-Effizienz und der raschen Elektrifizierung von Nutzfahrzeugflotten, die auf stromsparende Zusatzbeleuchtung angewiesen sind. LED-Module erreichen Kostenparität mit Halogen und liefern dabei höhere Helligkeit bei geringerem Stromverbrauch, was OEMs dazu veranlasst, Lichtleisten in die Serienausstattung zu integrieren. Asien-Pazifik behauptet seine Führungsposition dank des Booms bei Elektrofahrzeugen mit neuer Energie in China und Indiens Rekordproduktion bei Nutzfahrzeugen. Aftermarket-Kanäle übertreffen den OEM-Absatz, da Fahrzeughalter ältere Fahrzeuge mit anpassbaren multidirektionalen Lichtleisten für Geländefahrten und die letzte Meile der Lieferung nachrüsten. Die Wettbewerbsdifferenzierung konzentriert sich nun auf MicroLED-Arrays, Over-the-Air-Personalisierung und die gemeinsame Verpackung von ADAS-Sensoren, die strenge EMV-Vorschriften für Elektrofahrzeugplattformen erfüllen.

Wichtigste Erkenntnisse des Berichts

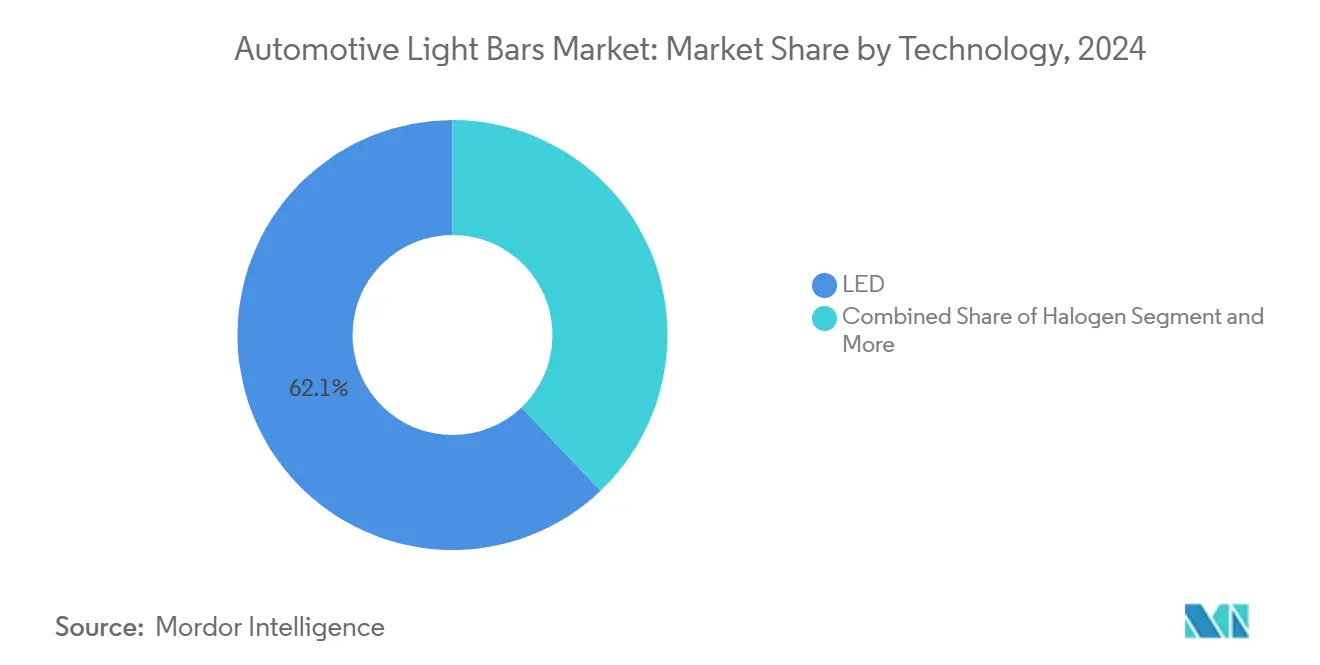

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 62,11 % auf LED im Markt für Automotive Light Bars, mit einer CAGR von 8,32 % bis 2030.

- Nach Einbauposition hielten vorne montierte Einheiten im Jahr 2024 einen Marktanteil von 52,31 % im Markt für Automotive Light Bars; seitliche Installationen werden voraussichtlich die höchste CAGR von 8,98 % bis 2030 verzeichnen.

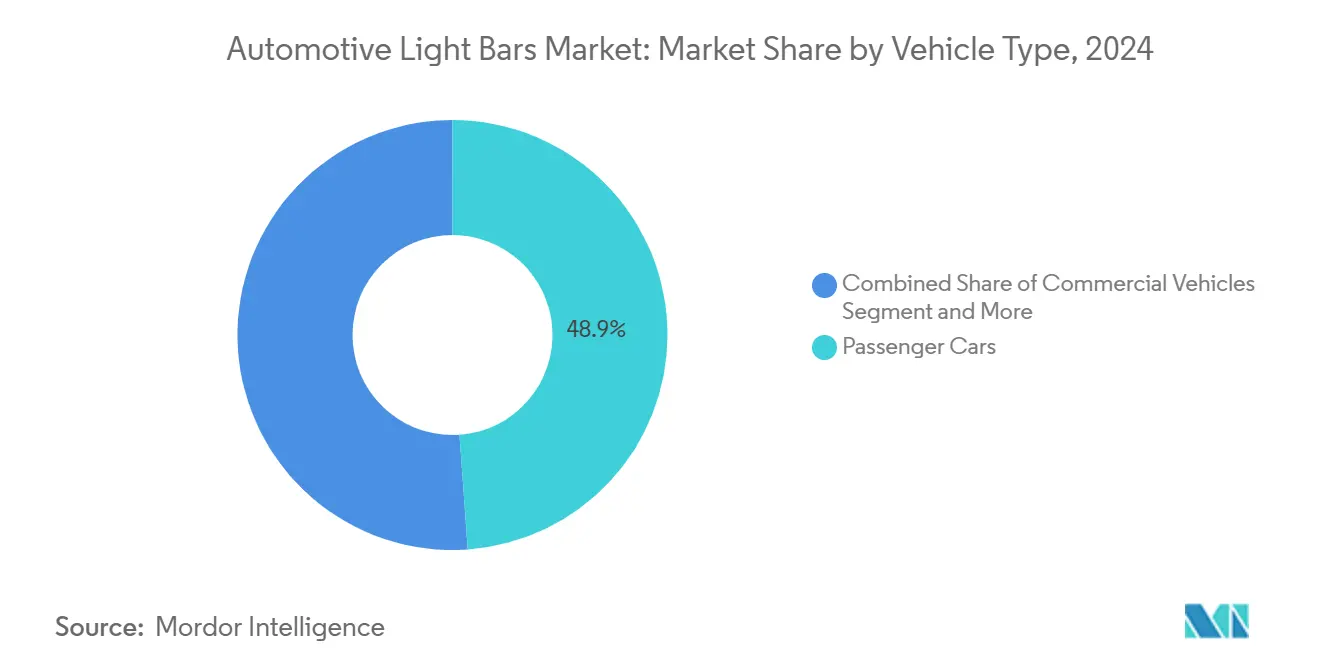

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Marktanteil von 48,87 % im Markt für Automotive Light Bars, während Nutzfahrzeuge im Prognosezeitraum die höchste CAGR von 8,13 % verzeichneten.

- Nach Vertriebskanal entfielen im Jahr 2024 57,61 % der Lieferungen im Markt für Automotive Light Bars auf OEMs, während der Aftermarket aufgrund der Nachrüstnachfrage mit einer CAGR von 8,24 % wächst.

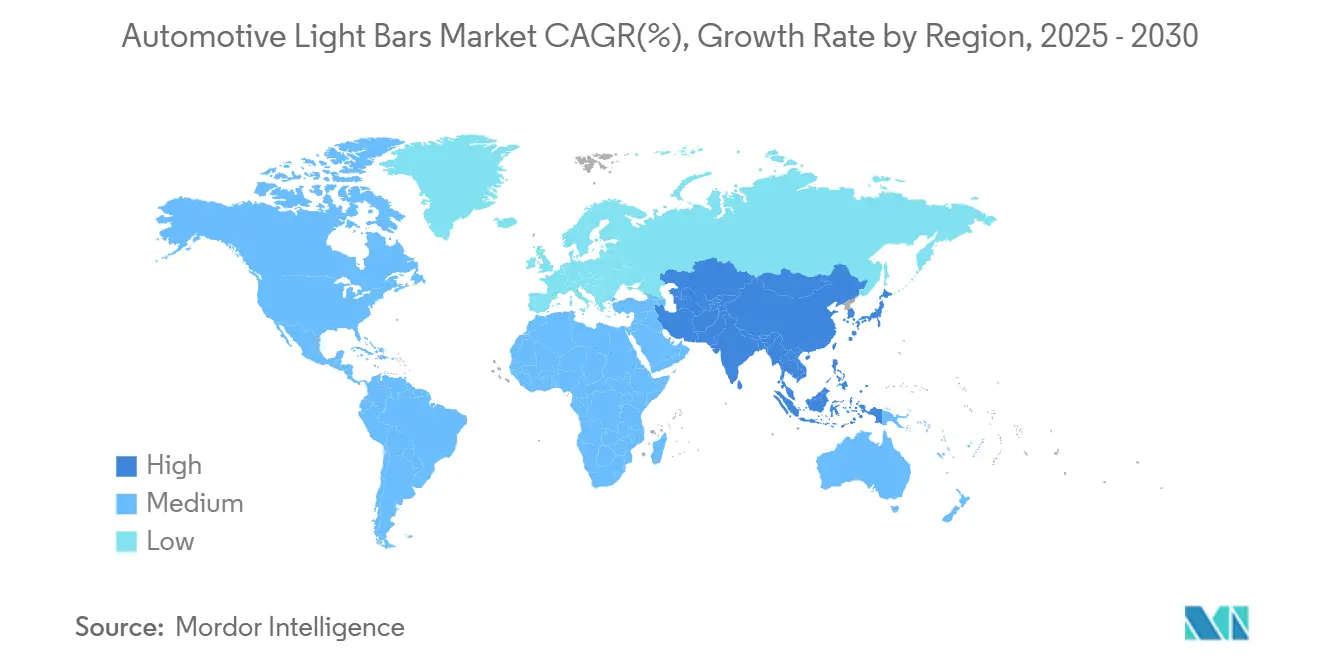

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 35,31 % auf Asien-Pazifik im Markt für Automotive Light Bars, mit einer prognostizierten CAGR von 7,59 % bis 2030.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Automotive Light Bars*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LED-Kosten-/Effizienz-Kurve treibt OEM-Akzeptanz | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in Geländefahrzeugen für Freizeitzwecke | +1.2% | Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Vorschriften für Tagfahrlichter | +1.1% | Europa und Kanada, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungsbedarf in Lieferflotten für die letzte Meile | +0.9% | Globale Ballungsräume, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration mit ADAS-Sensorgehäusen | +0.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| OTA-Beleuchtungspersonalisierungsfunktionen entstehen | +0.6% | Premiumsegmente in Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

LED-Kosten-/Effizienz-Kurve treibt OEM-Akzeptanz

Hochvolumige Chip-Produktion und fortschrittliche Phosphorbeschichtungen treiben die LED-Effizienz auf über 200 lm/W, was Automobilherstellern einen direkten Weg zu Kraftstoffeffizienz-Gutschriften für Flotten bietet und gleichzeitig mehr gestalterische Freiheit ermöglicht[1]„Off-Road-Beleuchtungslösungen 2024,”, HELLA GmbH & Co. KGaA, hella.com. Mikrooptiken ermöglichen bleistiftdünne Lichtleisten, die sich in Karosserielinien einfügen und den Luftwiderstand im Vergleich zu Dachträgereinheiten verringern. OEMs integrieren intelligente Treiber, die beim Leerlaufstopp dimmen, um den Batterie-SOC in Hybridfahrzeugen zu schonen, und Software-Updates schalten nach dem Kauf neue Lichtsignaturen frei. Zulieferer mit eigenen Chip-on-Board-Linien sichern sich mehrjährige Plattformverträge und verkürzen die Markteinführungszeit.

Wachsende Verbreitung von Geländefahrzeugen für Freizeitzwecke

Der Absatz von Geländefahrzeugen (UTV und ATV) steigert die Nachfrage, da Enthusiasten robuste LED-Lichtleisten suchen, die vibrationsreiches Gelände überstehen und dabei minimalen Strom aus kompakten Batteriepaketen verbrauchen[2]„Automotive Lighting Innovation Press Kit 2025,”, ams OSRAM, ams-osram.com. Leichte Aluminiumgehäuse und Schnellwechsel-Montagesätze ermöglichen es Fahrern, Lichtmuster für Pfad-, Schlamm- oder Wüstenveranstaltungen zu tauschen. Hersteller bündeln nun IP69K-Abdichtung, intelligente Ladeschnittstellen und Bluetooth-Apps, die die Helligkeit mit der Fahrzeuggeschwindigkeit synchronisieren. Enthusiasten-Sozialmedia präsentieren „360-Grad-Lichtaufbauten” und fördern so die Peer-to-Peer-Akzeptanz und verankern künftiges Aftermarket-Wachstum.

Rasch wachsender Nachrüstungsbedarf in Lieferflotten für die letzte Meile

E-Commerce-Unternehmen rüsten Transporter mit schmalprofiligen Lichtleisten aus, die Bordsteine und Laderampen beleuchten, ohne die 400-V-Traktionsbatterien zu belasten[3]„Nachrüstungsrichtlinien für elektrische Lieferflotten,”, U.S. FMCSA, fmcsa.dot.gov. Modulare Kabelbaumsätze rasten in vorhandene Nachrüster-Verteilerblöcke ein und reduzieren die Installationszeit auf unter zwei Stunden. Flottentelematik fragt nun Lichtleisten-Diagnosedaten ab und meldet ausgefallene Pixel vor behördlichen Inspektionen. Zulieferer, die Lichtleiste, Halterung, Kabelbaum und CAN-Bus-Gateway in einer SKU bündeln, erhalten bevorzugten Lieferantenstatus bei globalen Ausschreibungen.

Over-the-Air-Beleuchtungspersonalisierungsfunktionen

Premiummarken starten Cloud-Stores, die saisonale „Lichtsignaturen” verkaufen und es Besitzern ermöglichen, Lichtleisten-Animationen zu Feiertagen zu wechseln. Digitale OLED-auf-Folie-Schichten schrumpfen auf 0,2 mm, biegen sich entlang Kotflügeln und verschwinden im ausgeschalteten Zustand. Sichere OTA-Protokolle zertifizieren Updates gemäß den UNECE-155-Cyber-Vorschriften und integrieren Beleuchtung in den Software-Umsatz-Stack. Dies wandelt Lichtleisten von statischer Hardware in eine lebendige UX-Leinwand um.

Analyse der Hemmnisse des Marktes für Automotive Light Bars*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Importe untergraben Durchschnittsverkaufspreise | -1.1% | Hergestellt in Südostasien, weltweit verkauft | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Seltenerd-Phosphoren | -0.8% | Global, Versorgungsrisiko konzentriert in China | Kurzfristig (≤ 2 Jahre) |

| EMI/EMV-Konformitätsprobleme bei Elektrofahrzeugen | -0.7% | Globale Elektrofahrzeugmärkte, strenger in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Blendschutzvorschriften begrenzen Lichtstromabgabe | -0.5% | Nordamerika und Europa, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Billigimporte untergraben Durchschnittsverkaufspreise

Nicht zertifizierte Lichtleisten überschwemmen Online-Marktplätze, ahmen ETL-Logos nach, erfüllen jedoch nicht die CISPR-25-Störgrenzwerte, was zu Interferenzen bei Dashcams und Kundenbeschwerden führt[4]„LED-Scheinwerfer-Konformitätsauslegung,”, National Highway Traffic Safety Administration, nhtsa.gov. Seriöse Marken integrieren NFC-Tags, die auf Echtheitsprüfungs-Apps verweisen, doch Hafenkontrollen bleiben lückenhaft. Sinkende Straßenpreise untergraben die Kanalgewinne und erhöhen Garantieansprüche, wenn gefälschte Einheiten Kurzschlüsse verursachen. Kollektive Branchenmaßnahmen drängen auf strengere Zolltests, doch die Umsetzung erweist sich als langsam.

EMI/EMV-Konformitätsherausforderungen bei Elektrofahrzeugplattformen

Hochspannungs-Traktionswechselrichter erzeugen Breitbandstörungen; gleichzeitig strahlen LED-Schaltnetzteil-Treiber Oberwellen ab, die ADAS-Fehlercodes auslösen können. Zulieferer fügen Ferritperlen, mehrschichtige Abschirmungen und Spread-Spectrum-PWM hinzu, was Mehrkosten von 5 USD pro Einheit verursacht. Validierungszyklen verlängern sich, da OEMs vollständige Fahrzeug-EMV-Matrizen über Temperaturbereiche hinweg neu testen. Zertifizierungslabore verzeichnen Rückstände, die den Serienanlauf für neue Elektro-Lkw verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Automotive Light Bars

Nach Technologie:

LED festigt seine FührungspositionLED-Geräte kontrollierten 62,11 % des Umsatzes im Jahr 2024, und dieser Anteil wächst weiter, da die Stücklieferungen eine CAGR von 8,32 % bis 2030 verzeichnen. Fertigungsvolumen senkt die Chipkosten und ermöglicht MicroLED-Arrays in Pixelqualität, die adaptive Fernlichtanwendungen ohne zusätzliches Ballastgewicht unterstützen. Halogen verzeichnet schrumpfende Ersatzpotenziale hauptsächlich in Schwellenländern, während HID eine Nische für Einsatzfahrzeuge bleibt, die extreme Beleuchtungsstärke benötigen. Energieeffizienzvorschriften in Europa und Kalifornien veranlassen Flottenkäufer zunehmend zur Wahl von LED. Zulieferer, die Phosphorauftrag und Treiber-ICs vertikal integrieren, erzielen bessere Bruttomargen und schnellere Designzyklen.

Die Technologieperspektive beleuchtet auch die Weiterentwicklung der optischen Steuerung. Digitale Mikroverschlüsse ermöglichen Straßenprojektionssymbole, die Radfahrer warnen, und Software schaltet Funktionen aus der Ferne frei, wodurch Hardware mit Serviceumsätzen verschmilzt. Da OEMs die Beleuchtung mit autonomen Wahrnehmungssystemen synchronisieren, gewinnen technologisch qualifizierte Anbieter Design-Win-Dominanz über mehrere Fahrzeugplattformen im Markt für Automotive Light Bars.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauposition:

Seitliche Montage wächst am schnellstenVordere Lichtleisten machten im Jahr 2024 noch 52,31 % der Installationen aus, was die jahrzehntelange Sicherheitsorientierung widerspiegelt, doch seitliche Installationen verzeichnen nun die schnellste CAGR von 8,98 %. Neue Vorschriften für städtische Liefertransporter verlangen seitliche Erkennbarkeit innerhalb von 5 m und veranlassen Flotten, schlanke Lichtleisten unter Regenrinnen zu montieren.

Das Wachstum wird auch durch die Freizeitkultur rund um Geländefahrzeuge angetrieben, bei der seitliche Lichtleisten Felsbeleuchtungen für nächtliche Geländefahrten ergänzen. Hersteller entwickeln flache Gehäuse mit Sollbruchklammern, die Aerodynamik und Crashverhalten erhalten. Dieser Trend zwingt Beleuchtungszulieferer, ihr Zubehörsortiment zu erweitern und zusätzliche Umsätze pro Fahrzeug im Markt für Automotive Light Bars zu erzielen.

Nach Fahrzeugtyp:

Nutzfahrzeuge beschleunigenPersonenkraftwagen lieferten 48,87 % des Umsatzes im Jahr 2024, doch Nutzfahrzeuge eilen mit einer CAGR von 8,13 % voraus, da E-Commerce-Flotten ihre täglichen Stopps jährlich verdoppeln. Elektrische Nutzfahrzeugplattformen bieten stabile 12-V-DC-DC-Schienen, die mehrzeilige Lichtleisten ohne übermäßige Stromaufnahme aufnehmen. Flottenkäufer bündeln Lichtleisten mit Telematik und ermöglichen so vorausschauende Wartung und Verfügbarkeitssteigerungen.

Gleichzeitig bevorzugen kommunale Busse hochlumige Dachkantenlichtleisten für die Depotssicherheit. Zulieferer passen korrosionsbeständige Beschichtungen für Salzsprühklimate an und erweitern so die geografische Adressierbarkeit. Das regulatorische Gewicht bei Nutzfahrzeugen rechtfertigt Investitionen problemlos und positioniert dieses Segment als den wichtigsten Wachstumshebel im Markt für Automotive Light Bars.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Aftermarket-Dynamik nimmt zuOEM-Erstausrüstungen machten 57,61 % der Lieferungen im Jahr 2024 aus, doch der Aftermarket-Absatz wächst mit einer CAGR von 8,24 %, was den Verbraucherwunsch nach personalisierten Designs und funktionalen Upgrades widerspiegelt. Die Lift-Kit-Kultur, Overlanding-Expeditionen und DIY-Elektrifizierungsprojekte treiben die Steigerung der Marktgröße für Automotive Light Bars im Aftermarket an. Händler bündeln Kabelbäume mit Relaisboxen und senken so die Installationshürde für Wochenendmechaniker.

OEMs dominieren weiterhin die Kabinenintegration und Garantieabdeckung, doch standardisierte 30-polige Hilfsanschlüsse, die ab 2025 bei Pickups eingeführt werden, vereinfachen händlerzugelassene Zubehörverkäufe. Damit verlagert sich die Wettbewerbslandschaft hin zu Marken, die sowohl Werks- als auch Einzelhandelskanäle bedienen können und abgestimmte Optiken für jeden Kanal ohne Kannibalisierung im Markt für Automotive Light Bars anbieten.

Geografische Analyse

APAC-Markt für Automotive Light Bars

Asien-Pazifik hielt 2024 einen Anteil von 35,31 % am globalen Umsatz und wird voraussichtlich bis 2030 mit einer jährlichen Wachstumsrate von 7,59 % wachsen. Chinas NEV-Verkaufsanteil von 50 % steigert die Nachfrage nach verbrauchsarmen Light Bars, die mit Hochvoltarchitekturen kompatibel sind, während Indiens Nutzfahrzeugproduktion 2024 die Marke von 1 Million Einheiten überschritt und damit große Nachrüstpotenziale eröffnet. Japan treibt die Miniaturisierung der Optik voran und beeinflusst damit globale Homologationstrends, was die Technologieexporte des Landes stärkt.

Nordamerikanischer Markt für Automotive Light Bars

Nordamerika belegt den zweiten Rang. Die Freizeitkultur rund um Offroad-Fahrzeuge sowie die FMCSA-Sichtbarkeitsvorschriften für Klasse-8-Lkw treiben die Stückzahlen in die Höhe, da OEMs dachintegrierte Light Bars bei Sondereditions-Pickups standardisieren. Kanadische Tagfahrlichtanforderungen schließen grenzüberschreitende Spezifikationslücken und ermöglichen es Lieferanten, einheitliche Artikelnummern im gesamten NAFTA-Raum zu vertreiben. Robuste E-Commerce-Netzwerke verwandeln Kurierdepots in Großinstallationsbetriebe und beschleunigen das Wachstum des Nachrüstmarktes.

Europäischer und nahöstlicher Markt für Automotive Light Bars

Europa verzeichnet ein stabiles Volumen unter den UNECE-Vorschriften zu Blendung und elektromagnetischer Verträglichkeit, die adaptives Dimmen und präzise optische Strahlformung begünstigen. Führende Automobilhersteller integrieren Light Bars in vernetzte Fahrzeugplattformen, und die EU-Grüner-Deal-Politik belohnt Komponenten, die Energieverluste reduzieren. Osteuropäische Auftragshersteller skalieren kosteneffiziente Baugruppen, beliefern westliche OEMs und exportieren in den Nahen Osten, wodurch die regionalen Lieferkettenverbindungen im Markt für Automotive Light Bars weiter vertieft werden.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Automotive Light Bars dreht sich um integrierte Lösungen, die Beleuchtung, Sensorik und Software vereinen. Tier-1-Konzerne wie Ams OSRAM investieren in MicroLED-Waferfabriken, die pixelgesteuerte ADB-Lichtleisten ermöglichen und gleichzeitig schlüsselfertige EMV-Beratung anbieten, um Plattformverträge mit deutschen Automobilherstellern zu sichern. Spezialisierte Marken umwerben Geländefahrer mit Aluminiumgehäusen nach Militärstandard und lebenslangen Garantien und pflegen so die Gemeinschaftstreue.

Die vertikale Integration entwickelt sich weiter: LED-Chip-Zulieferer übernehmen Optikformer; Kabelbaumhersteller kooperieren mit Cloud-Software-Unternehmen, um OTA-Lichtmuster-Bibliotheken einzuführen. Die Widerstandsfähigkeit der Lieferkette gewinnt nach den Phosphorschocks von 2024 an Bedeutung und veranlasst mehrjährige Direktverträge mit Seltenerdraffinerien. Hersteller mit geschlossenem Recyclingkreislauf für Aluminiumprofile erzielen ESG-Punkte bei Flottenausschreibungen.

Fusionen und Übernahmen nehmen zu: Die Übernahme von Lumileds durch First Brands Group im Jahr 2024 erweitert die Bandbreite von Chip bis Leuchte, während Hankooks Übernahme von Hanon Systems die Synergie im elektronischen Wärmemanagement stärkt. Wettbewerbslücken konzentrieren sich nun auf die gleichzeitige Zertifizierung von Lichtleisten nach UNECE-, FMVSS- und künftigen ASEAN-Standards, was multiregionale Labore begünstigt und die Markteinführungskalender der Kunden im Markt für Automotive Light Bars verkürzt.

Marktführer in der Automotive-Light-Bars-Branche

OSRAM GmbH.

Valeo SA

Koito Manufacturing Co., Ltd.

Stanley Electric Co., Ltd.

FORVIA SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Automotive Light Bars

- Osram Continental GmbH

- Hella GmbH & Co. KGaA

- Valeo SA

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- Marelli S.p.A.

- Truck-Lite Co. LLC

- Grote Industries LLC

- Rigid Industries

- Baja Designs

- KC HiLiTES Inc.

- JW Speaker Corporation

- Vision X Lighting

- Lazer Lamps Ltd.

- Whelen Engineering Company Inc.

- Diode Dynamics LLC

Aktuelle Branchenentwicklungen im Markt für Automotive Light Bars

- September 2024: ams OSRAM (SIX: AMS), ein globaler Marktführer bei intelligenten Emittern und Sensoren, kündigt den nächsten Schritt in der Entwicklung seiner ALIYOS™ LED-auf-Folie-Technologie an: die Einführung eines innovativen Ansatzes zur Integration von LED-Folien in Automobilanwendungen.

- August 2024: ams OSRAM hat die OSRAM NIGHT BREAKER™ LED SMART eingeführt, eine verbesserte LED-Nachrüstlampe. Mit gesteigerter Leistung und kompaktem Design ermöglicht sie eine kostengünstige Umrüstung von Halogen auf straßenzugelassene OSRAM-LED-Technologie. Sie ersetzt H4- und H7-Lampen und passt in Pkw, Wohnmobile und Motorräder.

Berichtsumfang des globalen Marktes für Automotive Light Bars

Überblick über die Segmentierung

| Halogen |

| HID |

| LED |

| Vorne |

| Hinten |

| Seitlich |

| Sonstige |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Busse und Reisebusse |

| OEMs |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Halogen | |

| HID | ||

| LED | ||

| Nach Einbauposition | Vorne | |

| Hinten | ||

| Seitlich | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEMs | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Automotive Light Bars im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 3,21 Milliarden USD.

Welche Technologie hat den größten Marktanteil?

LED machte 62,11 % des Umsatzes im Jahr 2024 aus und wächst weiterhin am schnellsten.

Welche Region führt die Nachfrage an?

Asien-Pazifik entfiel im Jahr 2024 auf 35,31 % des globalen Umsatzes und ist für die höchste CAGR von 7,59 % positioniert.

Warum gewinnen seitlich montierte Lichtleisten an Beliebtheit?

Neue Sichtbarkeitsvorschriften und Geländefahrzeug-Enthusiasten treiben eine CAGR von 8,98 % für seitliche Installationen bis 2030 an.

Wie schnell wächst das Aftermarket-Segment?

Der Aftermarket-Absatz steigt mit einer CAGR von 8,24 %, da Fahrzeughalter ihre Fahrzeuge mit anpassbarer Beleuchtung nachrüsten.

Seite zuletzt aktualisiert am: