Marktgröße und Marktanteil für automotive Touchscreen-Steuerungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 11.36 Milliarden US-Dollar |

| Marktgröße (2030) | 14.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Touchscreen-Steuerungssysteme von Mordor Intelligence

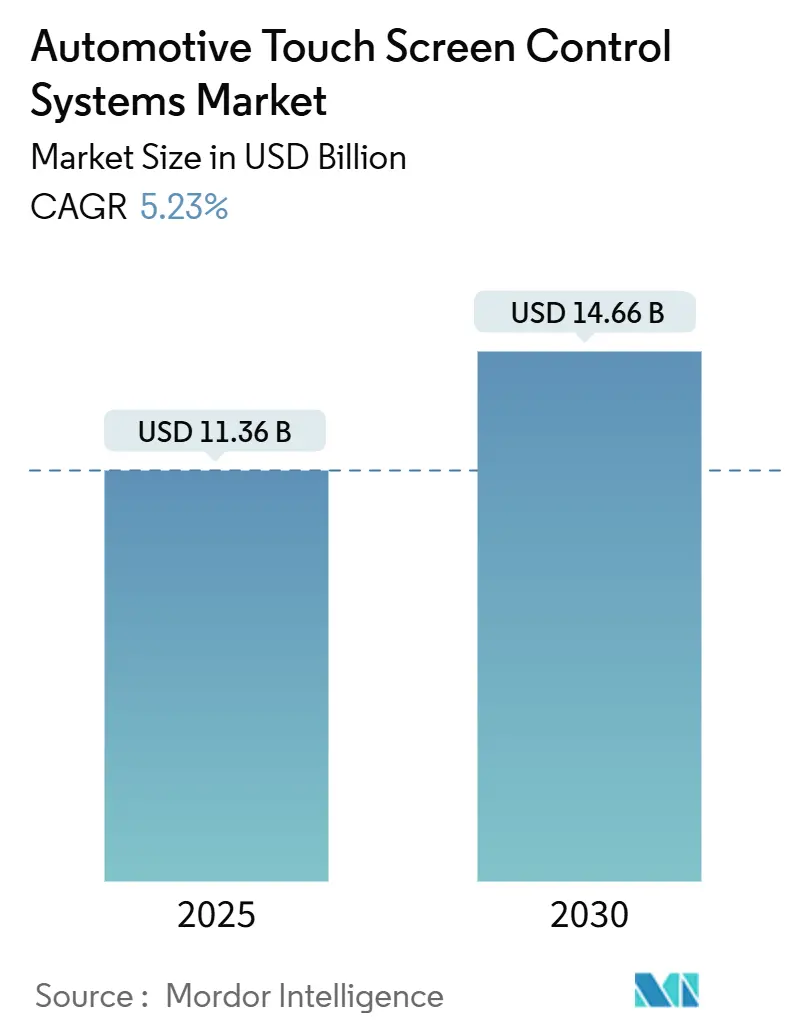

Die Marktgröße für automotive Touchscreen-Steuerungssysteme beläuft sich im Jahr 2025 auf 11,36 Milliarden USD und wird bis 2030 voraussichtlich 14,66 Milliarden USD erreichen, was einem CAGR von 5,23 % im Prognosezeitraum (2025–2030) entspricht. Die zunehmende Elektrifizierung, die Verbrauchernachfrage nach Cockpit-Erlebnissen im Smartphone-Stil sowie sinkende Hardwarekosten stützen diese stetige Expansion. In den Segmenten der Elektro- und Premiumfahrzeuge haben sich größere Fahrzeuginnenraumdisplays zu prominenten Statussymbolen entwickelt, was die Verbraucherpräferenz für High-Tech-Innenräume unterstreicht. Als dominante Technologie zeichnet sich die kapazitive Touchscreen-Technologie durch ihre unübertroffene Benutzerfreundlichkeit und Reaktionsfähigkeit aus. Die Region Asien-Pazifik, mit China an der Spitze, treibt diese Akzeptanz voran, begünstigt durch einen Anstieg der Elektrofahrzeugproduktion. Weltweit schwenken Automobilhersteller auf softwaredefinierten Fahrzeugarchitekturen um, die regelmäßige Over-the-Air-Updates ermöglichen, die das Nutzererlebnis bereichern und Funktionsflexibilität bieten. Dennoch zeichnen sich Herausforderungen ab: Versorgungsengpässe bei Spezialglas und eine verschärfte regulatorische Kontrolle hinsichtlich Fahrerablenkung prägen Designentscheidungen und beeinflussen Kostenstrukturen.

Wichtigste Erkenntnisse des Berichts

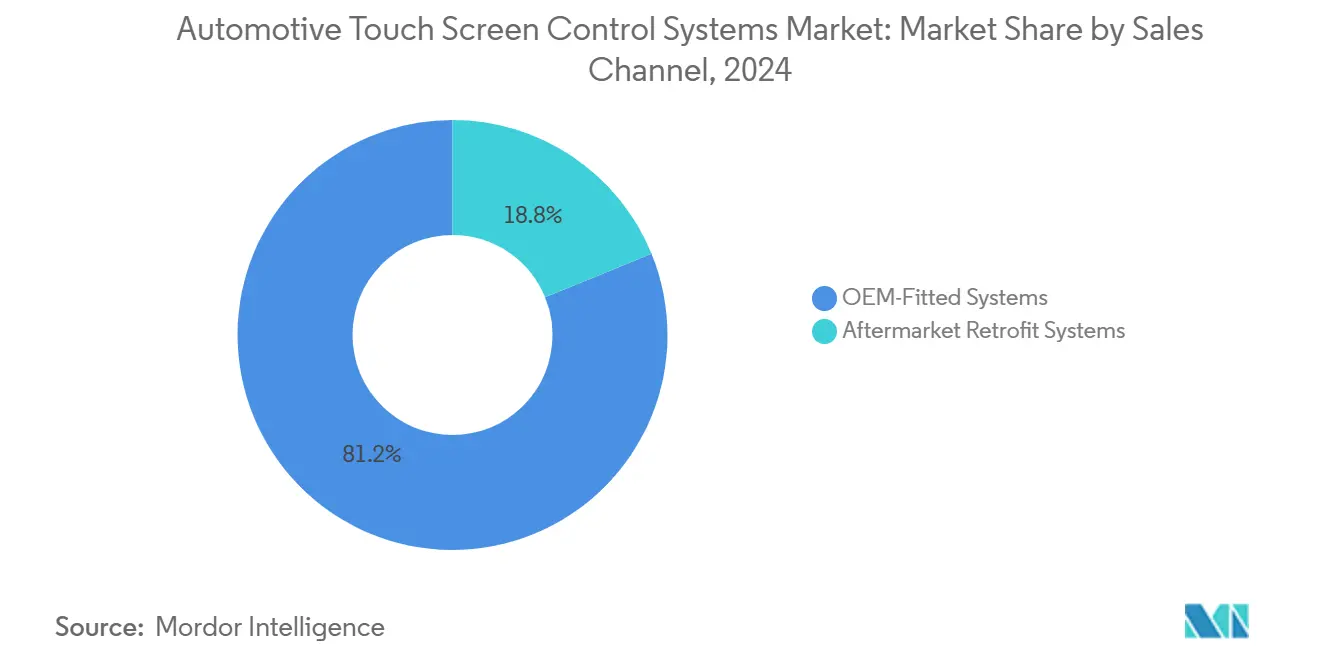

- Nach Vertriebskanal entfielen OEM-Systeme im Jahr 2024 auf 81,17 % des Marktanteils für automotive Touchscreen-Steuerungssysteme, während das Nachrüstsegment für den Aftermarket im Prognosezeitraum (2025–2030) voraussichtlich mit einem CAGR von 7,12 % wachsen wird.

- Nach Bildschirmgröße dominierten 9-bis-15-Zoll-Displays im Jahr 2024 mit einem Anteil von 62,34 % am Markt für automotive Touchscreen-Steuerungssysteme; Displays über 15 Zoll sind für den schnellsten CAGR von 8,98 % im Prognosezeitraum (2025–2030) positioniert.

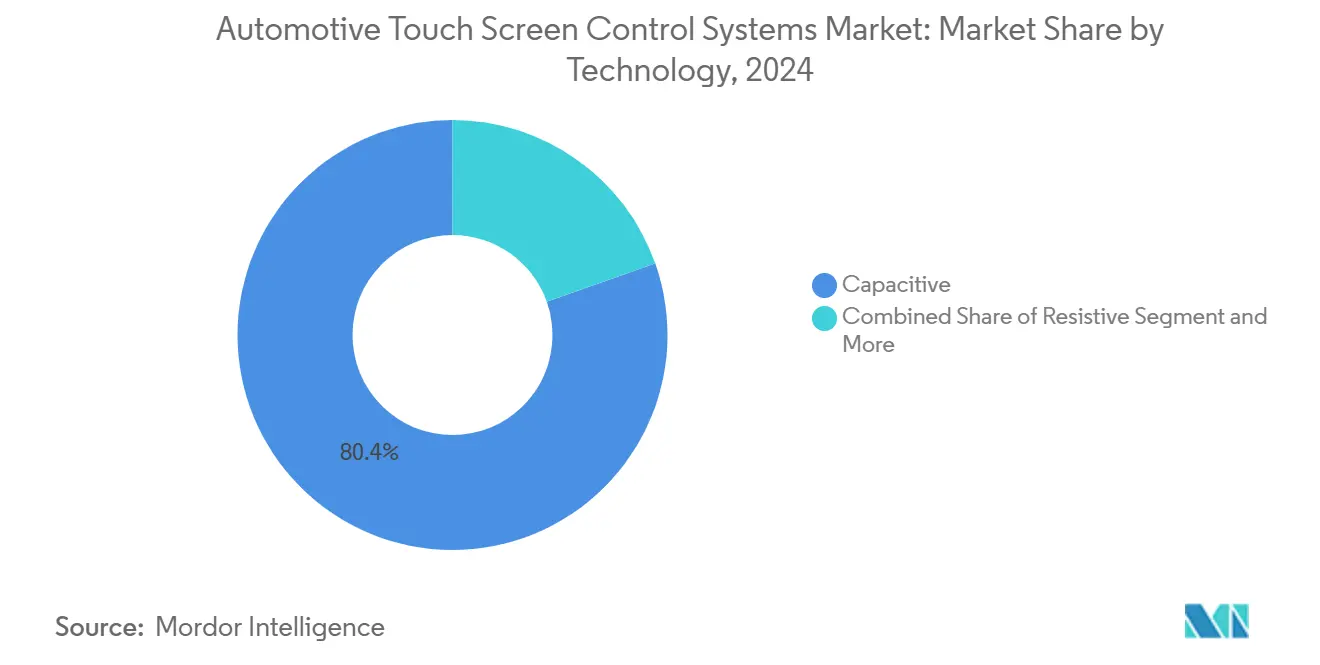

- Nach Technologie hielten kapazitive Lösungen im Jahr 2024 einen Anteil von 80,41 % am Markt für automotive Touchscreen-Steuerungssysteme, während Oberflächenschallwellen-Bildschirme im Prognosezeitraum (2025–2030) mit einem CAGR von 7,65 % wachsen sollen.

- Nach Anwendung entfielen auf Personenkraftwagen im Jahr 2024 73,19 % des Umsatzes des Marktes für automotive Touchscreen-Steuerungssysteme; leichte Nutzfahrzeuge verzeichnen den höchsten CAGR von 6,11 % im Prognosezeitraum (2025–2030).

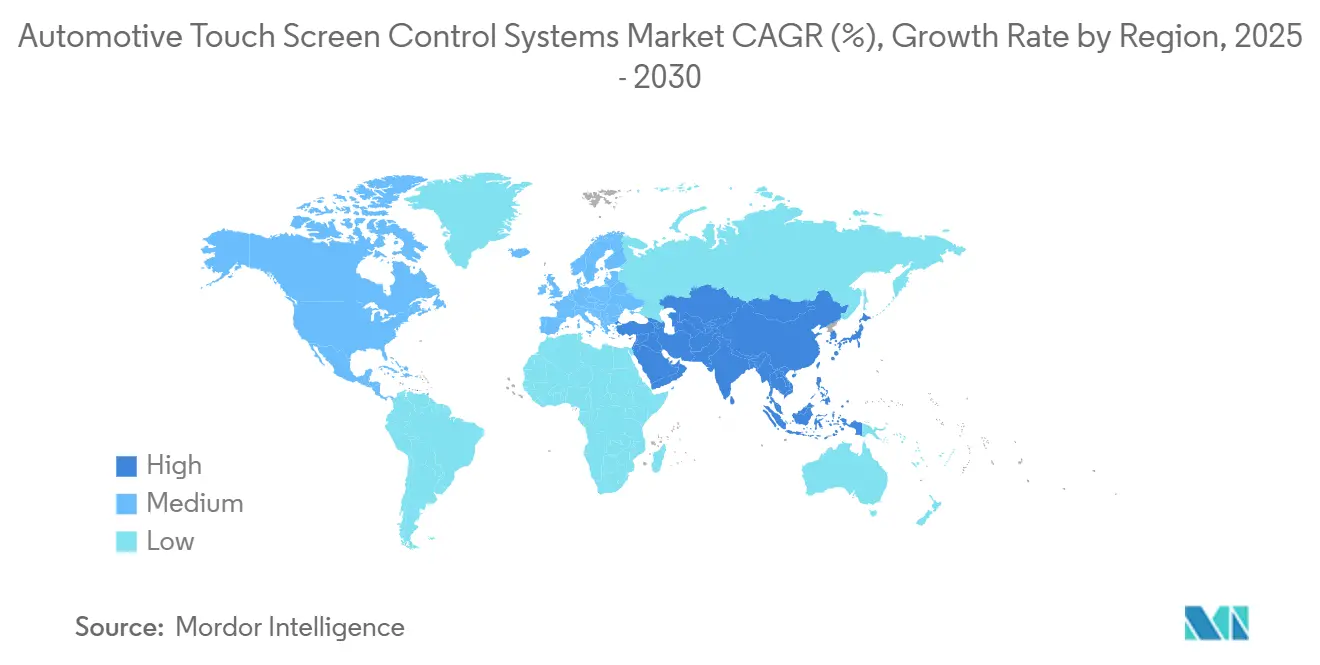

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 34,69 % am Markt für automotive Touchscreen-Steuerungssysteme und wird voraussichtlich mit einem CAGR von 6,39 % im Prognosezeitraum (2025–2030) wachsen.

Globale Trends und Erkenntnisse zum Markt für automotive Touchscreen-Steuerungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Größere Infotainment-Displays | +1.8% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Sinkende Stückkosten | +1.2% | Global, insbesondere für Schwellenmärkte vorteilhaft | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenzen | +0.8% | Global, mit höherer Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| OTA-fähige Architekturen | +0.7% | Frühe Einführung in Nordamerika und EU, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Antivirale / antimikrobielle Touchscreen-Beschichtungen | +0.3% | Global, mit Fokus auf das Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz größerer Infotainment-Displays in Elektrofahrzeugen und Premiumfahrzeugen

Elektromarken präsentieren riesige Bildschirme als greifbaren Beweis für digitale Raffinesse. Der Mercedes EQS debütierte mit einem 56-Zoll-Hyperscreen, und BMWs gebogene 14,9-Zoll-Konsole im iX setzte einen Maßstab für intuitive Mehrflächensteuerung[1]„iX Display-Technologieintegration,” BMW Group, bmwgroup.com. Mainstream-Elektrofahrzeughersteller wie BYD und Tesla standardisieren nun Zentren mit 15 Zoll und mehr, um HVAC, Navigation und Diagnose in einer einzigen Oberfläche zu bündeln. Die Konsolidierung von Funktionen reduziert Kabelbäume und Montagezeit, während die Möglichkeit, Funktionen per Over-the-Air-Update freizuschalten, die Umsatzmöglichkeiten nach dem Verkauf erweitert. Diese Vorteile erhöhen die durchschnittlichen Display-Größennormen und festigen den Markt für automotive Touchscreen-Steuerungssysteme als zentrales Schlachtfeld für die Differenzierung des Nutzererlebnisses.

Sinkende Stückkosten für kapazitive Touchscreen-Panels und Controller

Skaleneffekte aus der Smartphone-Branche wirken sich weiterhin auf die Automobilindustrie aus und drücken die Panel-Preise seit 2022. Die In-Cell-Touch-Integration eliminiert zusätzliche Sensorschichten, reduziert den Materialeinsatz und die Montagezeit. Die Stabilisierung der Controller-IC-Preise nach den Halbleiterengpässen entlastet den Stücklistendruck weiter und ermöglicht es, größere Displays in mittlere Ausstattungsvarianten zu integrieren, ohne die Rentabilität zu beeinträchtigen. Kostengünstige Module, insbesondere aus Fertigungslinien in Asien-Pazifik, beschleunigen die Standardisierung von Mehrfachgesten-Schnittstellen in Mainstream-Modellen.

Regulatorische Vorgaben für Kamera- und Infotainment-Integration

Nordamerikanische und europäische Sicherheitsbehörden verlangen nun, dass Rückfahrkamerabilder und Visualisierungen für fortschrittliche Fahrerassistenzsysteme auf zentralen Bildschirmen angezeigt werden. Die Phase-3-Richtlinien der NHTSA zur Fahrerablenkung begrenzen visuell-manuelle Aufgaben auf 2-Sekunden-Blicke und schreiben damit effektiv Displaygröße, Layout und taktile Reaktion vor[2]„Richtlinien zur Fahrerablenkung Phase 3,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. UNECE-Vorschriften verfolgen einen ähnlichen Ansatz für automatisierte Fahrfunktionen. Größere, hochauflösende Touchscreens, die komplexe Überlagerungen klar darstellen, werden zur Pflicht für die Einhaltung der Vorschriften, wodurch Kostensenkungsanreize entfallen, die früher kleinere Panels begünstigten.

Verbraucherpräferenz für eine Smartphone-ähnliche Mensch-Maschine-Schnittstelle

Fahrer erwarten Pinch-to-Zoom-Karten, Karussellmenüs und die Integration von Sprachassistenten, die die tägliche Smartphone-Nutzung widerspiegeln. Continentals Emotional-Cockpit-Plattform passt Layouts an Nutzergewohnheiten an, während BMWs Intelligenter Persönlicher Assistent durch Software-Updates kontinuierlich neue Sprachbefehle hinzufügt. Hochauflösende Bildschirme mit feiner Touch-Granularität und robuster Verarbeitungskapazität sind daher unerlässlich und lenken die Beschaffung zu Premiumlieferanten, die eine Reaktionsfähigkeit auf Smartphone-Niveau unter rauen Automobilbedingungen garantieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrations- und Validierungskosten | -0.8% | Global, insbesondere kleinere OEMs betreffend | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Fahrerablenkung | -0.6% | Primär Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko | -0.5% | Global, mit Konzentration der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| EMI-Probleme | -0.3% | Globale Elektrofahrzeugmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrations- und Validierungskosten

Automotive Touchscreen-Schnittstellen werden strengen Tests auf thermische Belastbarkeit, Vibrationstoleranz und elektromagnetische Verträglichkeit unterzogen – Standards, die weit über die der Unterhaltungselektronik hinausgehen. Die Erlangung einer Funktionssicherheitszertifizierung für Bildschirme, die Fahrzeugbetriebsfunktionen steuern, verlängert nicht nur die Entwicklungszeiträume, sondern erhöht auch die Kosten erheblich. Diese weitgehend fixen Ausgaben stellen für kleinere Automobilhersteller Hürden dar, während Hersteller mit hohem Volumen diese leichter absorbieren und die Rentabilität aufrechterhalten können. Die Verschmelzung verschiedener fahrzeuginterner Netzwerke, einschließlich CAN, LIN und Ethernet, erhöht die Systemkomplexität und erfordert spezialisierte Einrichtungen und Werkzeuge, die nur wenige Lieferanten wettbewerbsfähig bereitstellen können.

Vorschriften zur Fahrerablenkung begrenzen die Bildschirminteraktion

Regulierungsbehörden in den Vereinigten Staaten und Europa verschärfen die Kontrollen zur Fahrerablenkung und schreiben eine schnelle und minimale visuelle Interaktion für wichtige fahrzeuginterne Aufgaben vor. Als Reaktion darauf verfeinern Nutzererfahrungs-Teams die Schnittstellendesigns, betonen primäre Funktionen und delegieren weniger kritische Aufgaben an Sprachbefehle oder Mitfahrer. Infolgedessen entwickeln sich die Designzyklen zu iterativeren Prozessen, und das Potenzial, von umfangreichen Unterhaltungsbildschirmen zu profitieren, nimmt ab. Obwohl Fortschritte wie kontextbewusste Schnittstellen und haptisches Feedback eine gewisse Erleichterung bieten, erhöhen sie gleichzeitig die Software-Komplexität und die Entwicklungsherausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vertriebskanal: OEM-Integration behauptet die Führung

OEM-Systeme hielten im Jahr 2024 81,17 % des Umsatzes des Marktes für automotive Touchscreen-Steuerungssysteme, was die Präferenz der Automobilhersteller für ein nahtloses Cockpit-Design und die Verantwortlichkeit eines einzigen Lieferanten widerspiegelt. Die Marktgröße für automotive Touchscreen-Steuerungssysteme im OEM-Bereich wächst, da Marken größere und reichhaltigere Displays in nahezu jede Ausstattungsvariante integrieren. Werksinstallationen sichern den Zugang zu CAN- und Ethernet-Gateways und ermöglichen Over-the-Air-Funktionsverkäufe, mit denen der Nachrüsthandel nicht mithalten kann. Die Ausrichtung auf Garantieleistungen und die Validierung der Crashsicherheit stärken die OEM-Dominanz weiter.

Aftermarket-Installateure verzeichnen jedoch einen CAGR von 7,12 %, da Besitzer älterer Fahrzeuge Konnektivitäts-Upgrades anstreben. General Motors (GM) plant, die Apple CarPlay- und Android Auto-Technologien auslaufen zu lassen, die es Fahrern ermöglichen, das native Infotainmentsystem eines Fahrzeugs zu umgehen. GM schwenkt auf proprietäre Infotainmentsysteme um, die gemeinsam mit Google für seine kommenden Elektrofahrzeuge entwickelt werden. Dieser Wandel drängt viele Fahrer zu Nachrüstkits von Drittanbietern, die die Smartphone-Spiegelungsfunktionen erhalten. Während verbesserte Kabelbaum-Adapter und sinkende Display-Preise Umrüstungen erleichtern, hinken diese nachgerüsteten Systeme aufgrund des eingeschränkten Datenbuszugangs oft hinter werksinstallierten zurück. Gleichzeitig sind spezialisierte Werkstätten, die integrierte Kamera- und Einparkhilfen anbieten, strategisch gut positioniert, um dieses Segment des Marktes für automotive Touchscreen-Steuerungssysteme zu erschließen.

Nach Bildschirmgröße: Große Formate steigen in der Premiumhierarchie auf

Displays der Größe 9–15 Zoll kontrollierten im Jahr 2024 einen Anteil von 62,34 % am Markt für automotive Touchscreen-Steuerungssysteme und bieten eine ausgewogene Balance aus Benutzerfreundlichkeit und Kosten für Massenmarkt-Innenräume. Der Marktanteil dieses Segments für automotive Touchscreen-Steuerungssysteme ergibt sich aus dem ausreichenden Platz für Navigation und Medien bei gleichzeitiger Anpassung an konventionelle Armaturenbrett-Befestigungspunkte. Skaleneffekte in der LCD- und OLED-Fertigung treiben die Panel-Erschwinglichkeit weiter voran und unterstützen OEM-Pläne zur Aufrüstung von Basisausstattungen.

Bildschirme über 15 Zoll verzeichnen bis 2030 einen CAGR von 8,98 %, angetrieben durch Konzepte von Säule zu Säule. Cadillacs 33-Zoll-gebogenes OLED und Lincolns 48-Zoll-Panorama beweisen, dass immersive Oberflächen gleichzeitig Instrumentencluster, Infotainment und Fahrgastunterhaltung beherbergen können. Die Kosten pro Quadratzoll verbessern sich mit jedem Produktionszyklus und bringen einst exklusive Formate in Fahrzeuge der gehobenen Mittelklasse. Kleinere Sub-9-Zoll-Displays bestehen hauptsächlich in kostenempfindlichen Flotten und einfachen Nutzfahrzeugkabinen, wo Touch-Ziele minimal bleiben und Handschuhkompatibilität die Ästhetik übertrumpft.

Nach Technologie: Kapazitive Führerschaft trifft auf Aufstieg der Oberflächenschallwellen-Technologie

Kapazitive Module erzielten im Jahr 2024 80,41 % des Umsatzes des Marktes für automotive Touchscreen-Steuerungssysteme; ihre Dominanz basiert auf Mehrfingergesten, Langlebigkeit und Lieferkettenreife. Die Marktgröße für automotive Touchscreen-Steuerungssysteme im Bereich kapazitiver Einheiten wächst dank In-Cell-Architekturen, die Sensor- und Displayschichten integrieren, Rahmen reduzieren und das Gewicht verringern. Kraftsensitive kapazitive Varianten fügen Haptik ohne bewegliche Teile hinzu und steigern die wahrgenommene Qualität weiter.

Oberflächenschallwellen-Technologie (SAW) verzeichnet einen CAGR von 7,65 % und gewinnt Marktanteile in Nutz- und Industriefahrzeugen, wo dicke Handschuhe und Schmutz die kapazitive Erkennung erschweren. Die Fähigkeit der SAW-Technologie, Berührungen durch Schutzglas zu erkennen, eignet sich für Baufahrzeuge, landwirtschaftliche Maschinen und Militärtransporter. Die Kosten sinken, da Fertigungsbetriebe kleinere Wandlerteilungen und automatisierte Kalibrierung einsetzen. Resistive und Infrarot-Technologien bleiben auf einfache Armaturenbretter und Anwendungen bei extremen Temperaturen beschränkt, mit begrenzten Forschungs- und Entwicklungsinvestitionen.

Nach Anwendung: Nutzfahrzeuge beschleunigen die digitale Akzeptanz

Personenkraftwagen erzielten im Jahr 2024 73,19 % des Umsatzes des Marktes für automotive Touchscreen-Steuerungssysteme und standardisieren Touch-Funktionen von der Sitzheizung bis zum Energiemanagement bei Elektrofahrzeugen. Die Marktgröße für automotive Touchscreen-Steuerungssysteme im Bereich Personenkraftwagen wird bis 2030 voraussichtlich 10,7 Milliarden USD erreichen, gestützt durch den Trickle-down-Effekt aus dem Luxussegment und softwaregestützte Personalisierung. OEMs nutzen Touch-Armaturenbretter, um Cockpit-Layouts zu vereinfachen und Cluster physischer Schalter durch kontextbezogene Menüs zu ersetzen.

Leichte Nutzfahrzeuge (LCV) wachsen mit dem höchsten CAGR von 6,11 %, angetrieben durch Logistik auf der letzten Meile und Elektrifizierungsvorschriften, die die Digitalisierung des Cockpits begünstigen. Die Überarbeitung des Volkswagen Crafter 2025 führte ein 10,4-Zoll-Display ein, das mit Flottenmanagement-Analysen verknüpft ist und Routenaktualisierungen sowie Fahrer-Scorecards ermöglicht. Mittlere und schwere Lkw übernehmen Touch-Lösungen vorsichtiger, da Kosten und Zuverlässigkeit angeführt werden, doch Ferndiagnoseportale und regulatorische E-Logging-Anforderungen kippen die ROI-Gleichungen allmählich.

Geografische Analyse

Asien-Pazifik führt mit einem Anteil von 34,69 % am Markt für automotive Touchscreen-Steuerungssysteme im Jahr 2024 und einem zügigen CAGR von 6,39 % bis 2030, angetrieben durch Chinas Elektrofahrzeugvolumen und unterstützende Anreize. Touchscreens profitieren von der enormen Batterieelektrofahrzeugproduktion der Region, wobei inländische Lieferanten Panels und Controller zu global wettbewerbsfähigen Preisen skalieren. Südostasien profitiert von der Rückverlagerung der Elektronikmontage und dem wachsenden Fahrzeugbesitz der Mittelschicht, der digitale Annehmlichkeiten priorisiert. Investitionen von Batterie- und Display-Giganten beschleunigen die Lokalisierung ganzer Cockpit-Stacks und schützen OEMs vor Schwankungen bei transozeanischen Frachtkosten.

Nordamerika hält einen beträchtlichen Anteil am Markt für automotive Touchscreen-Steuerungssysteme, da Bundessteuergutschriften und der Ausbau der Ladeinfrastruktur Käufer zu elektrischen SUVs und Pickups locken. Die Unterstützung der NHTSA für Rückfahrkamera- und ADAS-Display-Vorschriften festigt die Nachfrage nach größeren Bildschirmen, während die Bündelung von Infotainment-Funktionen Abonnementeinnahmen generiert. Versorgungsprobleme bei fortschrittlichen Fahrerüberwachungskameras und eisenarmem Deckglas bleiben Wachstumsbremsen, werden sich jedoch voraussichtlich entspannen, wenn inländische Fertigungsbetriebe zwischen 2026 und 2027 in Betrieb gehen.

Europa spiegelt den nordamerikanischen CAGR mit 4,55 % wider, allerdings unter strengeren CO₂-Zielen. Automobilhersteller dort müssen Nachhaltigkeitskennzahlen mit Premium-Infotainment-Erwartungen in Einklang bringen. UNECE-Vorschriften zur Visualisierung automatisierter Spurhaltefunktionen unterstützen die weitere Vergrößerung der Bildschirme, doch Sparmaßnahmen im Einstiegssegment dämpfen das gesamte Dollarwachstum. Regionale Tier-1-Lieferanten treiben softwaredefinierte Plattformen voran, die Hardware-Zyklen von UI-Innovationen trennen und damit dem Verbraucherwunsch nach häufigen Updates ohne Neukauf entsprechen.

Wettbewerbslandschaft

Der Markt für automotive Touchscreen-Steuerungssysteme ist mäßig konzentriert. Gemeinsam erfassen die fünf größten Marktteilnehmer einen bedeutenden Anteil, lassen jedoch Raum für Herausforderer im mittleren Segment und Nischenspezialisten. Die strategische Aktivität neigt zur vertikalen Integration: Continental erweiterte die Kapazität für Display-Rückwandplatinen, während Visteon mit Qualcomm zusammenarbeitete, um KI-Cockpit-Chips und Android-basierte UX-Stacks zu bündeln. Der Dealflow zeigt, dass Lieferanten in Deckglasbeschichtungen und Touchscreen-Controller-Firmware diversifizieren, um Mehrwert jenseits von Commodity-Panels zu sichern.

Die technologische Differenzierung verlagert sich von reiner Hardware hin zu Lebenszyklusdiensten. Over-the-Air-Update-Fähigkeit, Cybersicherheitshärtung und App-Store-Ökosysteme prägen zunehmend die RFQ-Bewertung. Lieferanten, die schlüsselfertige Cockpit-Domänen anbieten, die Infotainment, ADAS-Visualisierung und Cluster-Funktionen zusammenführen, gewinnen bei OEMs an Beliebtheit, die die Anzahl der Steuergeräte reduzieren möchten. Patentanmeldungen rund um EMI-Abschirmung für 800-V-Elektrofahrzeugarchitekturen und Algorithmen für taktiles Feedback signalisieren zukünftige Wettbewerbsfelder.

Aftermarket-Marken verfolgen Lücken, die durch OEM-Bindung entstehen. Unternehmen, die auf Nachrüstkits spezialisiert sind, nutzen die Bereitschaft bestehender Fahrzeugbesitzer, für Apple CarPlay oder Android Auto zu zahlen, insbesondere nachdem ausgewählte Hersteller die native Telefonspiegelung blockiert haben. Partnerschaften mit Installationsketten erweitern die Reichweite, während White-Label-Einheiten für die Flottenauffrischung von Fahrdiensten ein Volumenaufwärtspotenzial bieten. Kostenoptimierte SAW- und resistive Varianten bedienen Arbeitsfahrzeuge und landwirtschaftliche Fahrzeuge, bei denen handschuhfreundliche Eingabe und Robustheit die Eleganz übertrumpfen.

Marktführer in der Branche für automotive Touchscreen-Steuerungssysteme

Continental AG

Robert Bosch GmbH

Panasonic Holdings Corporation

DENSO Corporation

Visteon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Hyundai Motor Group stellte die Pleos-Mobilitätssoftwareplattform vor, die Pleos Connect umfasst – ein auf Android Automotive basierendes Infotainmentsystem, das auf einem 15,6-Zoll-Touchscreen verankert ist und umfangreiche UI-Anpassungsmöglichkeiten bietet.

- März 2025: ChangAn brachte seinen vollelektrischen Deepal S07 in Europa auf den Markt, ausgestattet mit einem Snapdragon-8155-betriebenen, 15,6-Zoll-verstellbaren Touchscreen, der eine nahtlose Apple CarPlay- und Android Auto-Konnektivität ermöglicht.

- Januar 2025: BMW präsentierte auf der CES 2025 sein serienreifes BMW iDrive mit Panoramic Vision, das auf dem neuen BMW Betriebssystem X läuft und für die Einführung in Modellen Ende 2025 vorgesehen ist.

Berichtsumfang des globalen Marktes für automotive Touchscreen-Steuerungssysteme

| OEM-Systeme |

| Nachrüstsysteme für den Aftermarket |

| Unter 9 Zoll |

| 9 bis 15 Zoll |

| Über 15 Zoll |

| Kapazitiv |

| Resistiv |

| Infrarot |

| Oberflächenschallwellen-Technologie |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Vertriebskanal | OEM-Systeme | |

| Nachrüstsysteme für den Aftermarket | ||

| Nach Bildschirmgröße | Unter 9 Zoll | |

| 9 bis 15 Zoll | ||

| Über 15 Zoll | ||

| Nach Technologie | Kapazitiv | |

| Resistiv | ||

| Infrarot | ||

| Oberflächenschallwellen-Technologie | ||

| Nach Anwendung | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Touchscreen-Steuerungssysteme im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 11,36 Milliarden USD und ist auf dem Weg zu 14,66 Milliarden USD bis 2030.

Welcher CAGR wird für automotive Touchscreens im Zeitraum 2025–2030 erwartet?

Für den Zeitraum wird ein stabiler CAGR von 5,23 % prognostiziert.

Welche Region führt bei der aktuellen Akzeptanz?

Asien-Pazifik hält im Jahr 2024 einen Anteil von 34,69 % und weist bis 2030 den schnellsten CAGR von 6,39 % auf.

Welches Bildschirmgrößensegment wächst am schnellsten?

Displays über 15 Zoll verzeichnen den schnellsten CAGR von 8,98 % aufgrund der Nachfrage aus dem Luxus- und Elektrofahrzeugsegment.

Welcher Faktor hemmt das zukünftige Wachstum am stärksten?

Hohe Integrations- und Validierungskosten, insbesondere für kleinere OEMs, schmälern einen erheblichen Teil des potenziellen CAGR.

Seite zuletzt aktualisiert am: