Marktgröße und Marktanteil für automotive Surround-View-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

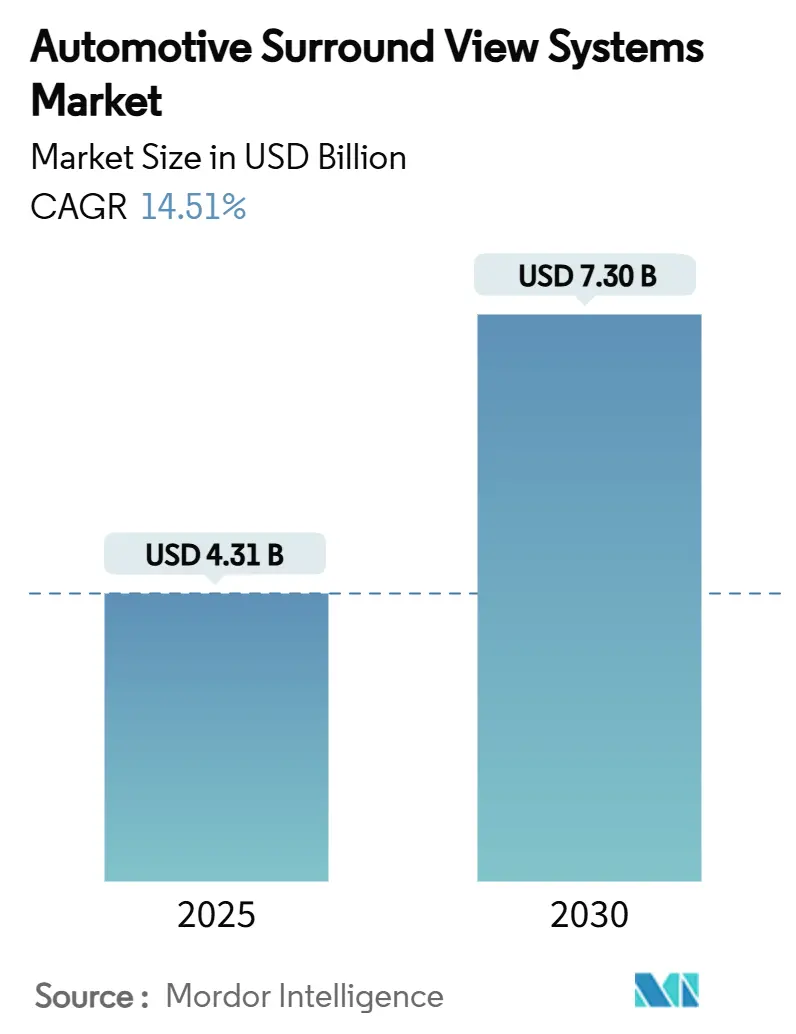

| Marktgröße (2025) | 4.31 Milliarden US-Dollar |

| Marktgröße (2030) | 7.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Surround-View-Systeme von Mordor Intelligence

Der Markt für automotive Surround-View-Systeme, der im Jahr 2025 mit 4,31 Milliarden USD bewertet wird, soll bis 2030 auf 7,30 Milliarden USD ansteigen, was einer robusten CAGR von 14,51 % entspricht. Dieses Wachstum wird durch regulatorische Vorgaben, rasche Halbleiterfortschritte und eine wachsende Nachfrage aus dem Premiumsegment angetrieben. In Nordamerika und der Europäischen Union haben Vorschriften zur Rücksichtbarkeit Surround-View-Kameras von bloßen Luxusgütern zu unverzichtbaren Compliance-Werkzeugen gemacht und sorgen für ein beständiges Marktwachstum. Da die durchschnittlichen Verkaufspreise für Mehrkamerasysteme sinken, übernehmen zunehmend Fahrzeuge der mittleren Preisklasse diese Technologie. Zentralisierte ADAS-Domänencontroller verbessern die Sicherheitsfunktionen durch 3-D-Visualisierung und Sensorfusion weiter. Darüber hinaus steigert KI-gestütztes generatives Bildstitching die Wahrnehmungsgenauigkeit und ebnet den Weg für Level-2+-Autonomie sowie Over-the-Air-Funktionsfreischaltungen, die wiederum das Umsatzpotenzial eines Fahrzeugs über seine gesamte Lebensdauer hinweg steigern. Flottenoperatoren in der Region Asien-Pazifik und in Nordamerika treiben die Nachfrage im Aftermarket an und nutzen Nachrüstsätze, um die Fahrersicherheit und die betriebliche Sichtbarkeit zu verbessern.

Wesentliche Erkenntnisse des Berichts

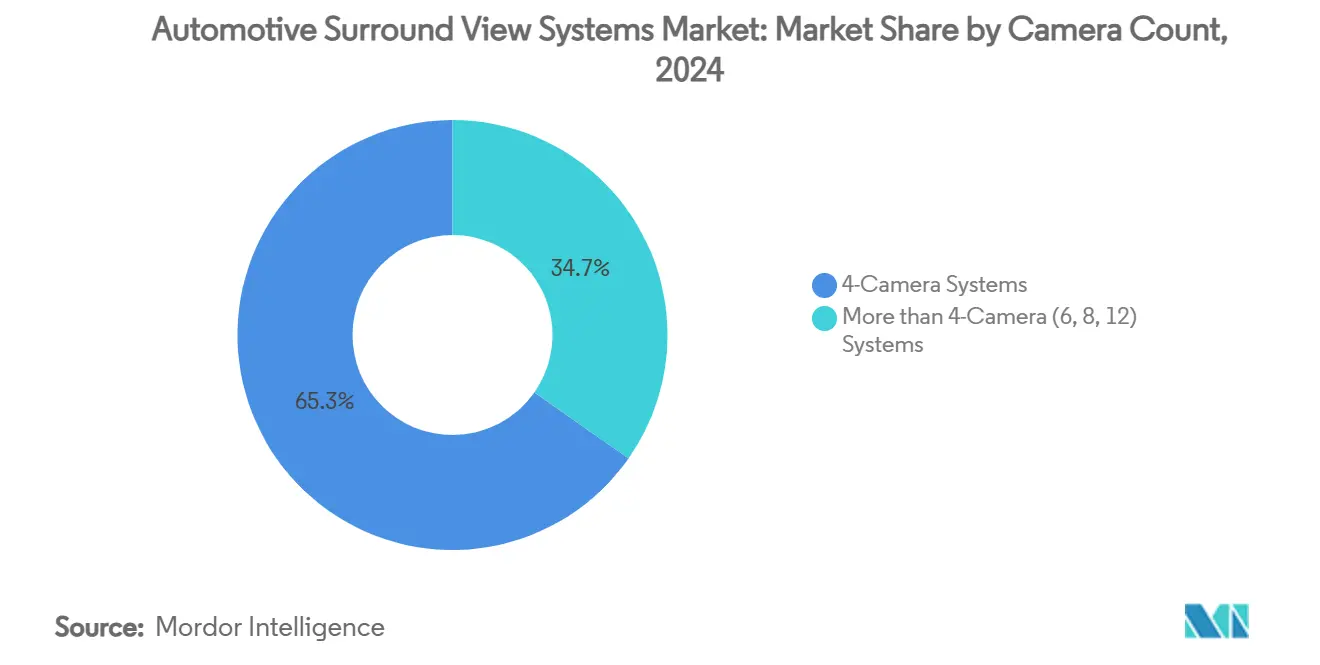

- Nach Kameraanzahl führten 4-Kamera-Systeme den Markt für automotive Surround-View-Systeme im Jahr 2024 mit einem Anteil von 65,27 % an; Konfigurationen mit mehr als 4 Kameras werden bis 2030 voraussichtlich mit einer CAGR von 19,20 % wachsen.

- Nach Kamerafunktion entfielen im Jahr 2024 75,01 % der Marktgröße für automotive Surround-View-Systeme auf automatische Systeme, die bis 2030 mit einer CAGR von 15,77 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 87,13 % des Marktanteils für automotive Surround-View-Systeme auf Personenkraftwagen, während Nutzfahrzeuge mit einer prognostizierten CAGR von 18,06 % bis 2030 das höchste Wachstum verzeichneten.

- Nach Vertriebskanal hielten OEM-Erstausrüstungslösungen im Jahr 2024 einen Anteil von 89,59 % an der Marktgröße für automotive Surround-View-Systeme, während Aftermarket-Nachrüstungen mit einer CAGR von 19,82 % bis 2030 wachsen.

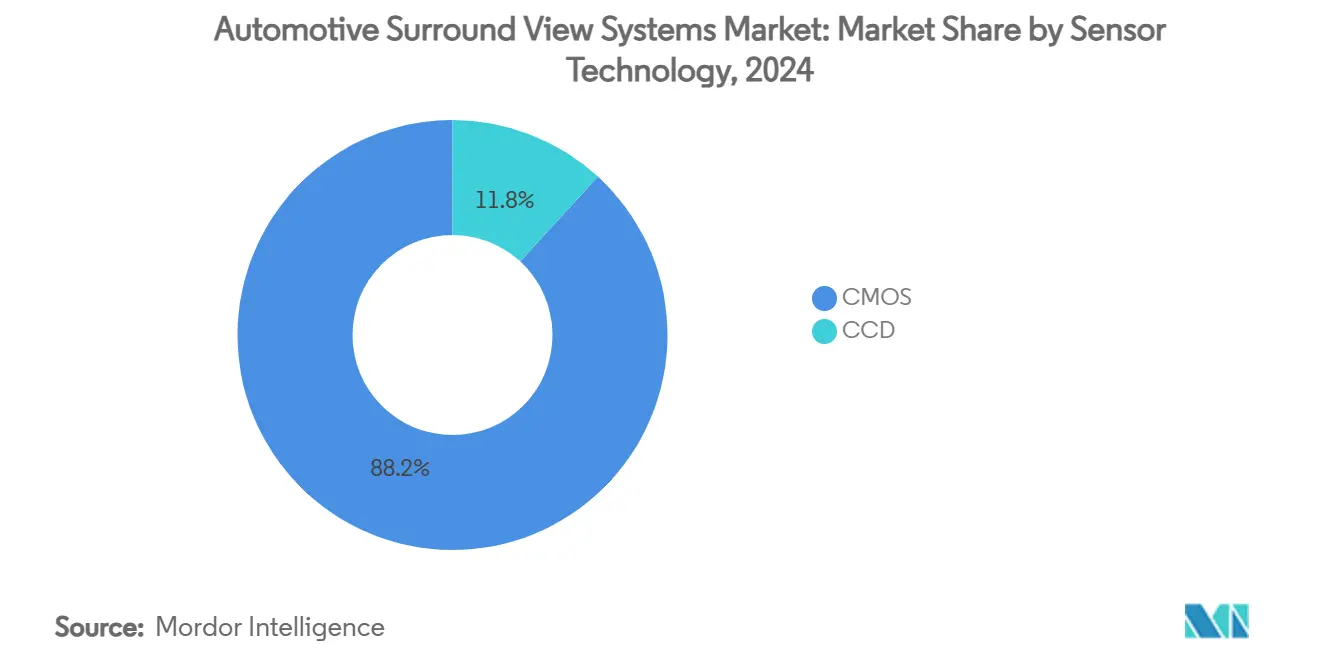

- Nach Sensortechnologie entfielen im Jahr 2024 88,18 % des Marktes für automotive Surround-View-Systeme auf CMOS, das bis 2030 voraussichtlich mit einer CAGR von 15,36 % wachsen wird.

- Nach Displaytyp dominierten 2-D-Systeme im Jahr 2024 mit einem Anteil von 68,89 % an der Marktgröße für automotive Surround-View-Systeme, während 3-D/Augmented-Reality-Displays mit einer CAGR von 22,11 % bis 2030 wachsen.

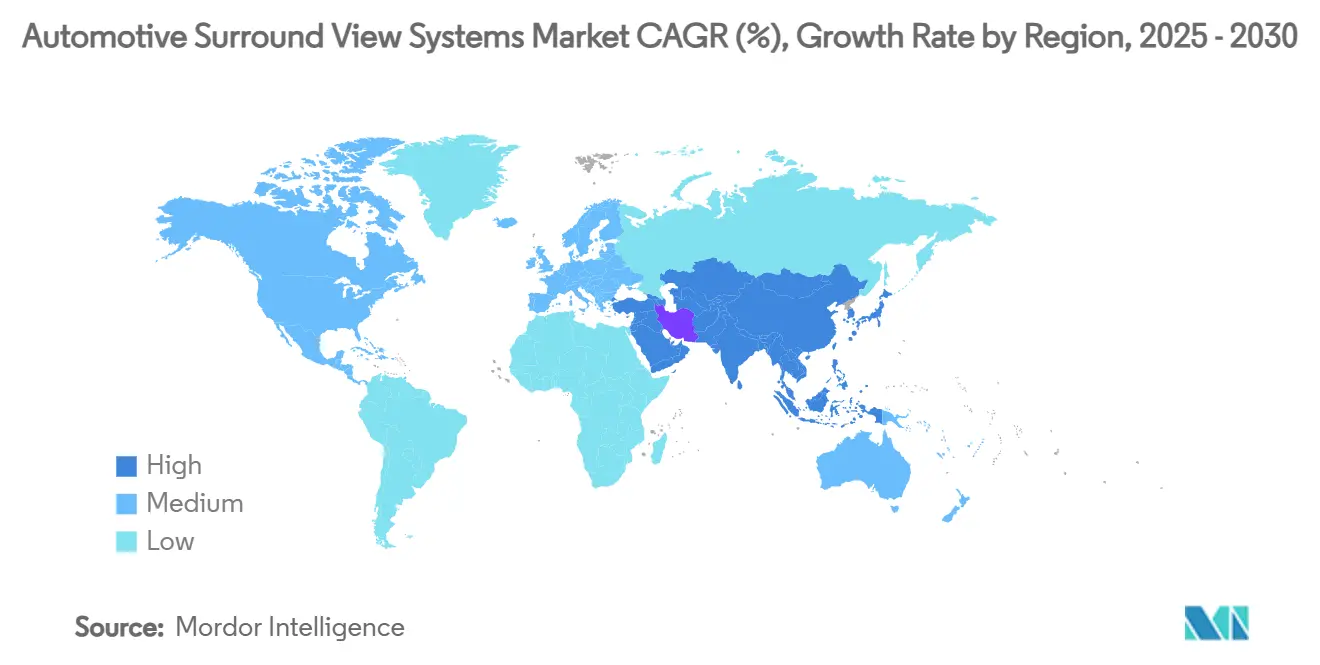

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Marktanteil von 47,86 % und wird bis 2030 die höchste CAGR von 15,17 % verzeichnen.

Globale Markttrends und Erkenntnisse für automotive Surround-View-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene Vorschriften zur Rücksichtbarkeit | +4.2% | Global, mit früher Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von 3-D-Surround-View | +3.8% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für Mehrkamerasysteme | +2.9% | Global, mit ausgeprägten Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Generatives KI-gestütztes Bildstitching | +2.1% | Frühe Einführung in Nordamerika und EU, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Over-the-Air-gestützte Funktionen | +1.8% | Global, mit Führungsrolle im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Einführung von Nachrüstsätzen durch Logistikflotten | +1.4% | Logistikzentren in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Vorschriften zur Rücksichtbarkeit bilden die Marktgrundlage

Globale Sicherheitsvorschriften wie FMVSS-111 in den Vereinigten Staaten und die Allgemeine Sicherheitsverordnung II in der Europäischen Union machen Rücksichtbarkeitstechnologie zur Pflicht und verankern Surround-View-Kameras in der Stückliste jedes neuen Fahrzeugs. Die Einhaltung dieser Vorschriften beseitigt das diskretionäre Kaufverhalten und ermöglicht es den Lieferanten, eine vorhersehbare Kapazitätsauslastung zu modellieren und Kostenkurven zu optimieren. Harmonisierte Rechtsvorschriften greifen auch in Kanada, wo neue Schulbusstandards eine Außenperimetersichtbarkeit vorschreiben und die adressierbare Kundenbasis erweitern[1]„Verordnung zur Änderung der Kraftfahrzeugsicherheitsvorschriften (Schulbusse),” Regierung von Kanada, canada.ca. OEMs reagieren darauf, indem sie Kamerakabelstränge standardisieren und skalierbare Elektronikarchitekturen einführen, die die globale Typgenehmigung vereinfachen.

Integration von 3-D-Surround-View in ADAS-Domänencontroller

Zentralisierte ADAS-Domänencontroller konsolidieren Kamera-, Radar- und LiDAR-Eingaben und ermöglichen es Surround-View-Feeds, Spurhalte- und freihändige Autobahnmanöver zu unterstützen. Gemeinsam genutzte Rechenressourcen senken die Systemkosten pro Funktion und machen eine fortschrittliche Wahrnehmung für Mittelklassemodelle realisierbar. Tier-1-Lieferanten integrieren Automotive-Ethernet-Backbones, die unkomprimiertes Video mit minimaler Latenz übertragen, während Domänencontroller-Silizium Hardware-Beschleuniger für neuronale Netzwerkinferenz enthält. Das Ergebnis ist eine nahtlose Kombination aus Einparkhilfe, Querverkehrswarnung und automatischer Spurwechselunterstützung in einem einzigen Software-Stack.

Sinkende durchschnittliche Verkaufspreise für Mehrkamerasysteme ermöglichen die Demokratisierung des Marktes

Seit 2024 haben Innovationen wie Optiken auf Wafer-Ebene und vertikal integrierte Fertigung in Verbindung mit einem verstärkten regionalen Versorgungswettbewerb die Preise für Kameramodule um zweistellige Prozentsätze gesenkt. Diese Kostensenkung ermöglicht es Automobilherstellern, 360-Grad-Kameras in Ausstattungspakete für Fahrzeuge im mittleren Preissegment aufzunehmen, ohne die Gewinnmargen zu beeinträchtigen. Lieferanten, die von höheren Stückzahlen profitieren, verhandeln Verträge für Linsen und Serialisierer neu und vertiefen den Preisrückgang weiter. Als Beleg für diesen Trend strebt die Automotive-CMOS-Bildsensorsparte von Sony bis zum Geschäftsjahr 2026 die Profitabilität an und setzt dabei auf einen prognostizierten 6,68-fachen Anstieg der Nachfrage nach Fahrzeugkameras von 2019 bis 2030[2]Chiang, Jen-Chieh, Taipeh; Willis Ke, „Sony strebt Profitabilität für das Automotive-CIS-Geschäft bis zum Geschäftsjahr 2026 an, angesichts des 6-fachen Wachstums bei Fahrzeugkameras”, DIGITIMES Asia, digitimes.com. In Schwellenmärkten kombinieren lokale Montagebetriebe unterdessen innovativ kostengünstige Kameras mit Open-Source-Software und entwickeln so budgetfreundliche Nachrüstsätze für Fahrdienstvermittlungsflotten.

Generatives KI-gestütztes Bildstitching steigert die Wahrnehmungsgenauigkeit

Generative KI-Algorithmen, die auf vielfältigen Fahrdatensätzen trainiert wurden, korrigieren nun Beleuchtung, Parallaxe und Verzerrungen in Echtzeit. Hardware-Beschleunigung auf Grafikprozessoren, die in Fahrzeugcomputer eingebettet sind, unterstützt eine Panoramaausgabe mit 60 Bildern pro Sekunde. Die höhere Wiedergabetreue ermöglicht eine automatische Hindernisklassifizierung bei niedrigen Geschwindigkeiten und reduziert die Rate kleinerer Kollisionen beim Einparken in städtischen Gebieten. Automobilhersteller integrieren Sprachschnittstellen, die es Fahrern ermöglichen, Toter-Winkel-Ansichten verbal abzurufen, was das Nutzererlebnis und die Markendifferenzierung verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wärmeableitung und Netzwerkengpässe | -2.8% | Global, mit gravierenden Auswirkungen in Regionen mit extremem Klima | Mittelfristig (2–4 Jahre) |

| Preissensibilität bei Einstiegsfahrzeugen | -2.3% | Vorwiegend Asien-Pazifik und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | -1.9% | EU und Regionen, die UNECE-Standards übernehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Weitwinkellinsenlieferanten | -1.2% | Auswirkungen auf die globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wärmeableitungs- und fahrzeuginterne Netzwerkengpässe bei Steuergeräten

Hochauflösende Mehrkamera-Nutzlasten sättigen 1-Gbps-Automotive-Ethernet-Verbindungen und erzwingen Upgrades auf 10-Gbps-Backbones, die die thermische Last erhöhen. Tests in heißen Klimazonen zeigen eine beschleunigte Alterung der Komponenten, wenn die Sperrschichttemperaturen 125 °C überschreiten. Flüssigkeitsgekühlte Kamerasteuergeräte mindern das Risiko, verursachen jedoch zusätzliche Kosten und Einschränkungen beim Bauraum. Automobilhersteller erkunden zonale Architekturen, die die Verarbeitung auf Edge-Knoten in Kameranähe dezentralisieren, Kabellängen verkürzen und die Wärmedichte reduzieren.

Verzögerungen bei der Cybersicherheitszertifizierung gemäß UNECE R155/R156

Surround-View-Kameras gelten als vernetzte Geräte, die neuen Cybersicherheitsvorschriften unterliegen, die eine Bedrohungsanalyse, Over-the-Air-Update-Authentifizierung und Planung der Reaktion auf Vorfälle erfordern. Dokumentation, Penetrationstests und Audits durch Dritte verlängern die Markteinführungspläne um bis zu 18 Monate, binden Ingenieurressourcen und verlangsamen die Umsatzrealisierung. Tier-1-Lieferanten setzen auf Security-by-Design-Frameworks, aber kleinere Nachrüstanbieter stehen vor steilen Lernkurven, die den Markteintritt erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kameraanzahl: Mehrkamerakonfigurationen treiben die Einführung im Premiumsegment voran

Die Marktgröße für automotive Surround-View-Systeme bei 4-Kamera-Konfigurationen erreichte im Jahr 2024 einen Marktanteil von 65,27 %, was ihr optimales Kosten-Nutzen-Verhältnis widerspiegelt. Architekturen mit mehr als 4 Kameras verzeichnen jedoch eine CAGR von 19,20 %, da Premiummodelle Anhänger-, Säulen- und Innenraumansichten für Level-2+-Autonomie hinzufügen. Die Preise für 8-Kamera-Sets sanken im Jahr 2025 erheblich und erweiterten den adressierbaren Markt. Software-Updates schalten nun nach dem Kauf ruhende Kamerakanäle frei und verbessern so den lebenslangen Umsatz.

Die Entwicklung hin zu 12-Kamera-Arrays wird durch städtische Lieferwagen vorangetrieben, die eine vollständige Perimetrierungswahrnehmung für die Automatisierung am Straßenrand benötigen. Edge-KI-Chips komprimieren und verschlüsseln Videos, bevor sie an Cloud-native Data Lakes für die Flottenanalyse weitergeleitet werden. Da sich die Halbleiterkosten normalisieren, übernehmen Fahrzeuge der Mittelklasse in Asien Sechs-Kamera-Konfigurationen, was die Lieferantenportfolios diversifiziert und die inkrementelle Nachfrage im Markt für automotive Surround-View-Systeme steigert.

Nach Kamerafunktion: Automatische Systeme dominieren durch KI-Integration

Automatische Systeme hielten im Jahr 2024 einen Anteil von 75,01 % am Markt für automotive Surround-View-Systeme, da Deep-Learning-Algorithmen die manuelle Joystick-Steuerung abgelöst haben. Adaptive Belichtungs- und automatische Weißabgleichkorrekturen gewährleisten zuverlässige Bildgebung in Tunneln, bei Sonnenuntergangsgegenlicht und Schneefall. Die dem Markt für automotive Surround-View-Systeme zuzurechnende Marktgröße für automatische Konfigurationen wird voraussichtlich mit einer CAGR von 15,77 % wachsen, angetrieben durch Flottenvorschriften für Müdigkeitsüberwachung und Kollisionswarnfunktionen.

Manuelle Systeme bleiben in Nischenanwendungen für schwere Geräte bestehen, wo Bediener Joystick-Präzision für Kranoperationen benötigen. Doch selbst in Baufahrzeugen setzt sich KI-basiertes Szenenverständnis durch, um die Nähe von Personen zu erkennen. Die Funktionskonsolidierung mit Panoramaspiegeln, Totwinkelüberwachung und Rückfahrhilfe verlagert Investitionen weiterhin in Richtung automatisierter Bedienung.

Nach Fahrzeugtyp: Nutzfahrzeuge entwickeln sich zu Wachstumsträgern

Personenkraftwagen blieben im Jahr 2024 mit einem Marktanteil von 87,13 % der Umsatzanker, aber Nutzfahrzeuge verzeichneten eine CAGR von 18,06 %, da Flottenversicherer Prämienrabatte für kameraverifizierbares Fahrerverhalten anboten. Logistikbetreiber setzen 360-Grad-Kameras ein, um Toter-Winkel-Unfälle auf dicht befahrenen Stadtrouten zu reduzieren. Nachrüstsätze fügen Telematik hinzu, die markiertes Video auf Cloud-Dashboards hochlädt und es Sicherheitsmanagern ermöglicht, Fahrer zu coachen und Schadensfälle zu klären.

Frachtplattformen, die in Elektrotransporter investieren, nutzen Surround-View-Aufnahmen für das autonome Einparken in beengten Depotstellplätzen und reduzieren so Personalkosten. Schulbusunternehmen übernehmen Außenperimeterkameras in Übereinstimmung mit neuen nationalen Sicherheitsvorschriften, was auf eine breitere Einführung über Frachtanwendungen hinaus hindeutet. Diese Trends erhöhen den Fahrzeuginhalt pro Einheit bei Nutzfahrzeugen und verschieben den Umsatzmix im Markt für automotive Surround-View-Systeme.

Nach Vertriebskanal: Aftermarket-Nachrüstung gewinnt an Dynamik

OEM-installierte Systeme machten im Jahr 2024 weiterhin 89,59 % des gesamten Marktanteils aus, gestützt durch plattformweite Skaleneffekte. Dennoch signalisiert eine CAGR von 19,82 % bei Nachrüsteinheiten eine Chance, da Flottenoperatoren die Fahrzeuglebensdauer verlängern. Plug-and-Play-Kabelstränge, die mit CAN- und LIN-Bussen kompatibel sind, reduzieren die Installationszeit auf unter zwei Stunden und erschließen Skaleneffekte im Gebrauchtfahrzeugkanal.

Telematikpakete für Versicherungen verknüpfen Nachrüstkameras mit risikobasierten Prämien und stärken so die Geschäftsfälle. Regulatorische Maßnahmen, die spiegellose Genehmigungen für schwere Lkw erteilen, beschleunigen die Einführung dort, wo OEM-Erneuerungszyklen hinterherhinken. Teslas Entwicklung von nachrüstkompatiblen Hardware-Varianten demonstriert die technische Machbarkeit der Aufrüstung bestehender Plattformen mit fortschrittlichen Kamerafähigkeiten.

Nach Sensortechnologie: CMOS-Dominanz spiegelt Leistungsvorteile wider

CMOS-Geräte hielten im Jahr 2024 einen Anteil von 88,18 % und werden bis 2030 voraussichtlich eine CAGR von 15,36 % verzeichnen, da sie schnelle Auslesung, geringeres Rauschen und eingebettetes HDR zu attraktiven Kostenstrukturen bieten. KI-fähige Pixel reduzieren das Signal-Rausch-Verhältnis auf dem Chip und vereinfachen die nachgelagerte Verarbeitung. Der Marktanteil für automotive Surround-View-Systeme bei CMOS wird weiter steigen, da Global-Shutter-Architekturen Rolling-Shutter-Verzerrungen bei schnellen Manövern mindern.

Aufkommende neuromorphe Sensoren emulieren Sehnerven und bieten eine Latenz von unter 1 Millisekunde, doch die kommerzielle Skalierung liegt noch einige Jahre entfernt. Unterdessen integrieren globale Sensorlieferanten Allwetterbeschichtungen und Heizungen direkt in Module und erhöhen so die Zuverlässigkeit für Monsun- und Winterklimata. CCD-Lösungen behalten eine begrenzte Verbreitung in spezialisierten Übertragungsfahrzeugen, wo absolute Bildtreue wichtiger ist als Energiebudgets.

Nach Displaytyp: 3-D/Augmented Reality treibt Innovationen voran

2-D-Haupteinheitenbildschirme dominierten im Jahr 2024 die Auslieferungen mit einem Anteil von 68,89 %, aber 3-D-Armaturenbretter und Augmented-Reality-Head-up-Displays wuchsen am schnellsten mit einer CAGR von 22,11 %. Fahrer profitieren von Tiefenhinweisen und Gefahrenüberlagerungen, die die Blickzeit verkürzen. Kamerafeeds werden mit Navigationshinweisen kombiniert, die auf Windschutzscheiben projiziert werden und Fahrer durch komplexe Kreuzungen mit geringerer kognitiver Belastung führen.

Premiummarken integrieren haptische Lenkradwarnungen, die mit der Kameravision verknüpft sind und taktiles und visuelles Feedback synchronisieren. Da die Kosten für Grafikprozessoren sinken, übernehmen Mainstream-Modelle stereoskopische Mittelbildschirme, die Vogelperspektivansichten mit dynamischen Trajektorienlinien liefern. Diese Entwicklung schafft neue Software-Umsatzströme, die mit dem Markt für automotive Surround-View-Systeme verbunden sind.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2024 einen Anteil von 47,86 % und verzeichnete die höchste CAGR-Prognose von 15,17 %. Lokale Regierungen investieren in 5G-Korridore und Smart-City-Testumgebungen und stellen Niedriglatenz-V2X-Verbindungen bereit, die die Kamerafusion verbessern. Inländische Automobilhersteller treiben softwaredefinierte Plattformen voran; bis 2025 werden ein Drittel der neuen chinesischen Fahrzeuge über zentralisierte elektrische Architekturen verfügen, was die Nachfrage nach Mehrkamerasystemen ankurbelt. Komponentenhersteller in der Nähe etablierter Elektronikclustern verkürzen Vorlaufzeiten und optimieren die Logistik.

Nordamerika verzeichnete eine CAGR von 10,40 %, da die FMVSS-111-Konformität allgegenwärtig wurde und das Verbraucherbewusstsein für ADAS stieg. Flottenumrüstungen stiegen stark an, angetrieben durch Sicherheitsanreizprogramme. Europa folgte mit einem Wachstum von 9,10 %, verankert durch Premium-OEMs, die 3-D-Visualisierung und freihändige Autobahnfunktionen in Übereinstimmung mit der Allgemeinen Sicherheitsverordnung II einführen. Das Tempo von 11,80 % in Westasien spiegelt Investitionen in Smart Cities und eine wachsende Mittelklasse mit Fahrzeugbesitz wider, während langsamere Wirtschaftsaktivität und regulatorische Unsicherheit die Entwicklung Russlands bei etwa 6,50 % hielten.

Die Widerstandsfähigkeit der Lieferkette entwickelte sich zu einer wichtigen regionalen Variable. Die in Ostasien konzentrierte Halbleiterkapazität setzt westliche OEMs geopolitischen Risiken aus und veranlasst Dual-Sourcing-Strategien und Gespräche über die Rückverlagerung der Produktion. Kameramodulhersteller diversifizieren die Montage nach Südostasien und Mexiko, um Zollrisiken abzusichern und Versandwege zu verkürzen, und sorgen so für ein ausgewogenes Wachstum im Markt für automotive Surround-View-Systeme.

Wettbewerbslandschaft

Der Markt für automotive Surround-View-Systeme weist eine moderate Konzentration auf, was sowohl etablierten Lieferanten als auch aufstrebenden Disruptoren Möglichkeiten bietet, durch technologische Differenzierung und strategische Positionierung Wert zu schaffen. Die Wettbewerbsdynamik verschiebt sich jedoch, da Software-Fähigkeiten zunehmend wichtiger werden und es Technologieunternehmen und spezialisierten Lieferanten ermöglichen, etablierte Positionen durch überlegene KI-Algorithmen und Systemintegrationsfähigkeiten herauszufordern.

Branchenakteure integrieren generatives KI-Bildstitching und cybersichere Firmware-Updates, um langfristige Modul-plus-Software-Verträge zu gewinnen. Siliziumanbieter kooperieren mit Tier-1-Unternehmen, um dedizierte Vision-Beschleuniger einzubetten und Entwicklungszeitpläne zu verkürzen. Strategische Investitionen und Joint Ventures zielen auf die Kontrolle wichtiger Algorithmen und Datenpipelines ab. Der Einstieg von Elektronikgiganten, die Übernahmen von Legacy-Automotive-Einheiten in Betracht ziehen, unterstreicht den Schwenk hin zu softwaredefinierten Fahrzeugen.

Von Risikokapital unterstützte Start-ups liefern Wahrnehmungs-Middleware, die für Standardkameras optimiert ist, und fordern Marktführer in Bezug auf Innovationsgeschwindigkeit heraus. Etablierte Lieferanten kontern mit White-Label-Open-Source-Stacks, die den Integrationsaufwand reduzieren. Die Bereitschaft zur Cybersicherheitszertifizierung fungiert als Markteintrittsbarriere und begünstigt gut kapitalisierte Unternehmen, die in der Lage sind, langwierige Typgenehmigungszyklen zu finanzieren.

Marktführer für automotive Surround-View-Systeme

Valeo SA

Magna International

Continental AG

DENSO Corporation

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Magna International kooperierte mit NVIDIA, um das DRIVE AGX Thor System-on-Chip in Surround-View-Lösungen der nächsten Generation zu integrieren, mit Demonstratoren, die für das 4. Quartal 2025 geplant sind.

- März 2025: Die Volkswagen Group erweiterte ihre Zusammenarbeit mit Valeo und Mobileye, um 360-Grad-Kamera-Arrays und freihändige Funktionen in zukünftigen MQB-Plattformen einzusetzen.

- November 2024: onsemi Hyperlux-Bildsensoren wurden für Subarus EyeSight-System der nächsten Generation mit KI-Integration ausgewählt und verbessern die Dynamikbereichsleistung.

- Oktober 2024: Sony Semiconductor Solutions veröffentlichte einen CMOS-Sensor, der eine simultane RAW- und YUV-Ausgabe ermöglicht, die Kameraelektronik vereinfacht und den Stromverbrauch reduziert.

Umfang des globalen Berichts über den Markt für automotive Surround-View-Systeme

| 4-Kamera-Systeme |

| Systeme mit mehr als 4 Kameras (6, 8, 12) |

| Automatisch (automatische Umschaltung / KI) |

| Manuell |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEM-Erstausrüstung |

| Aftermarket-Nachrüstung |

| CMOS (Komplementärer Metalloxid-Halbleiter) |

| CCD (Ladungsgekoppeltes Bauelement) |

| 2-D |

| 3-D / Augmented |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kameraanzahl | 4-Kamera-Systeme | |

| Systeme mit mehr als 4 Kameras (6, 8, 12) | ||

| Nach Kamerafunktion | Automatisch (automatische Umschaltung / KI) | |

| Manuell | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM-Erstausrüstung | |

| Aftermarket-Nachrüstung | ||

| Nach Sensortechnologie | CMOS (Komplementärer Metalloxid-Halbleiter) | |

| CCD (Ladungsgekoppeltes Bauelement) | ||

| Nach Displaytyp | 2-D | |

| 3-D / Augmented | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automotive Surround-View-Systeme?

Der Markt wird im Jahr 2025 mit 4,31 Milliarden USD bewertet und soll bis 2030 einen Wert von 7,30 Milliarden USD erreichen.

Welche Region führt den Markt für automotive Surround-View-Systeme an?

Die Region Asien-Pazifik hält einen Anteil von 47,86 %, angetrieben durch Initiativen für vernetzte Fahrzeuge und eine hohe lokale Produktion.

Wie viele Kameras sind in gängigen Surround-View-Systemen üblich?

4-Kamera-Konfigurationen dominieren mit einem Anteil von 65,27 %, obwohl 8-Kamera- und 12-Kamera-Arrays schnell wachsen.

Warum werden CMOS-Sensoren in Fahrzeugkameras bevorzugt?

CMOS bietet geringeren Stromverbrauch, schnellere Auslesung und einfachere Integration und erfasste 88,18 % der Auslieferungen im Jahr 2024.

Was ist das Haupthemmnis für eine breitere Einführung hochauflösender Kamerasteuergeräte?

Engpässe beim Wärmemanagement und bei der Netzwerkbandbreite begrenzen die Expansion leistungsstarker Surround-View-Systeme in heißen Klimazonen.

Wie beeinflussen Vorschriften die Nachfrage nach Aftermarket-Nachrüstungen?

Vorgeschriebene Vorschriften zur Rücksichtbarkeit und spiegellose Genehmigungen veranlassen Flotten, Nachrüstsätze in bestehenden Fahrzeugen zu installieren, um die Konformität aufrechtzuerhalten und Versicherungskosten zu senken.

Seite zuletzt aktualisiert am: