Marktgröße und Marktanteil für automotive Gestikerkennungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

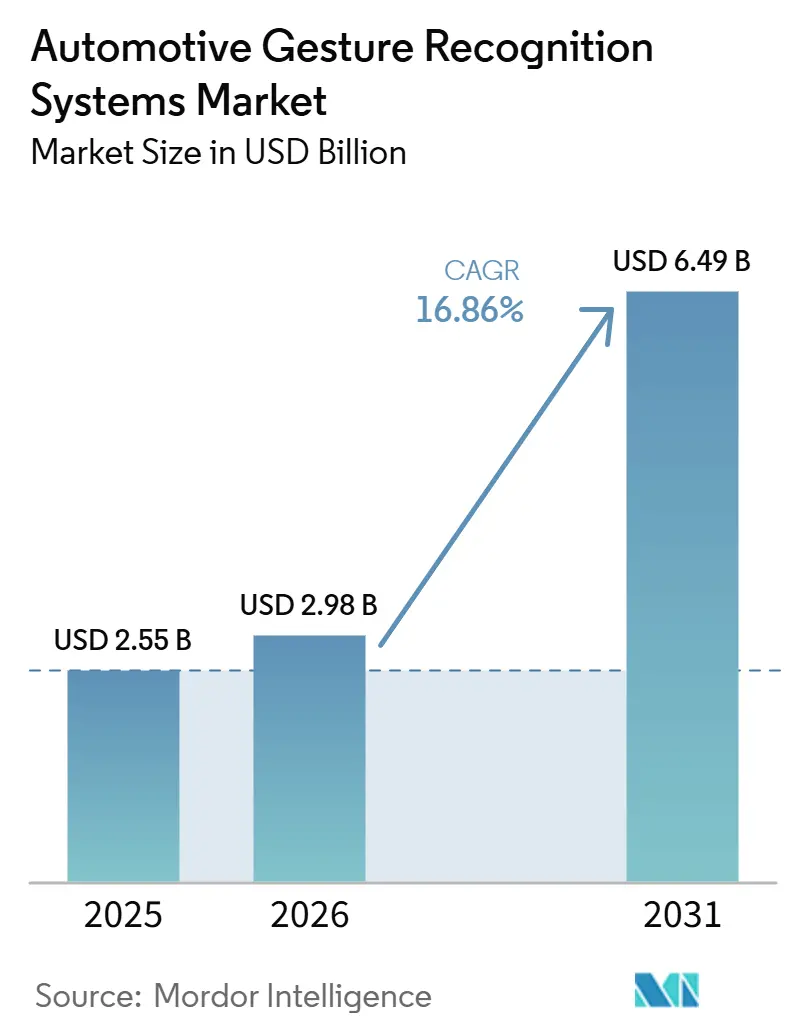

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 6.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Gestikerkennungssysteme von Mordor Intelligence

Der Markt für automotive Gestikerkennungssysteme wurde im Jahr 2025 auf einen Wert von 2,55 Milliarden USD geschätzt und soll von 2,98 Milliarden USD im Jahr 2026 auf 6,49 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,86 % entspricht. Die steigende Nachfrage nach berührungsfreien Mensch-Maschine-Schnittstellen, KI-gestützter Fahrgastraumüberwachung und hochwertigen Cockpit-Erlebnissen prägt diese Wachstumsdynamik weiterhin. Gleichzeitig beschleunigen strengere Vorschriften zur Reduzierung der Fahrerablenkung den Einsatz in Europa und Nordamerika. Kamerabasierte Plattformen führen derzeit den Markt an, doch KI-Softwaremodule, die das Kontextbewusstsein verbessern und Eingaben von mehreren Sensoren kombinieren, gewinnen schnell an Bedeutung, da Over-the-Air-aktualisierbare Software zu einem wichtigen Differenzierungsmerkmal wird. Post-pandemische Hygieneanforderungen, Ziele zur Flotteneffizienz und Roadmaps für autonome Fahrzeuge treiben ebenfalls Investitionen an und verschaffen Zulieferern, die Hardware, Algorithmen und Systemintegration zusammenführen, einen klaren Vorteil. Höhere Systemkosten und eine inkonsistente Umgebungsleistung begrenzen jedoch die Akzeptanz in preissensiblen Segmenten, was OEMs dazu veranlasst, modulare Architekturen einzuführen, die schrittweise Funktionseinführungen unterstützen.

Wichtigste Erkenntnisse des Berichts

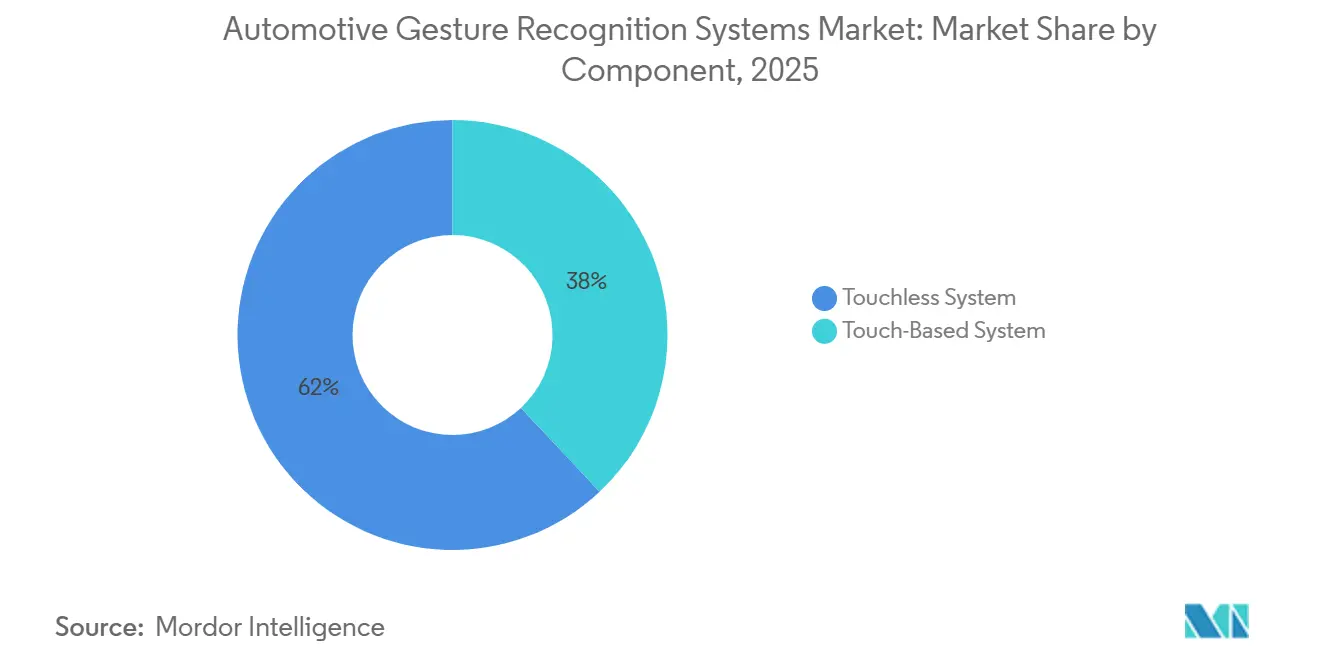

- Nach Komponente führten berührungslose Systeme im Jahr 2025 mit einem Umsatzanteil von 62,01 %; berührungslose Systeme werden bis 2031 voraussichtlich mit einer CAGR von 17,23 % wachsen.

- Nach Authentifizierungstyp hielt Hand-/Fingerabdruck im Jahr 2025 einen Marktanteil von 48,47 % am Markt für automotive Gestikerkennungssysteme, während Sicht-/Iris-Authentifizierung die höchste prognostizierte CAGR von 19,38 % bis 2031 aufweist.

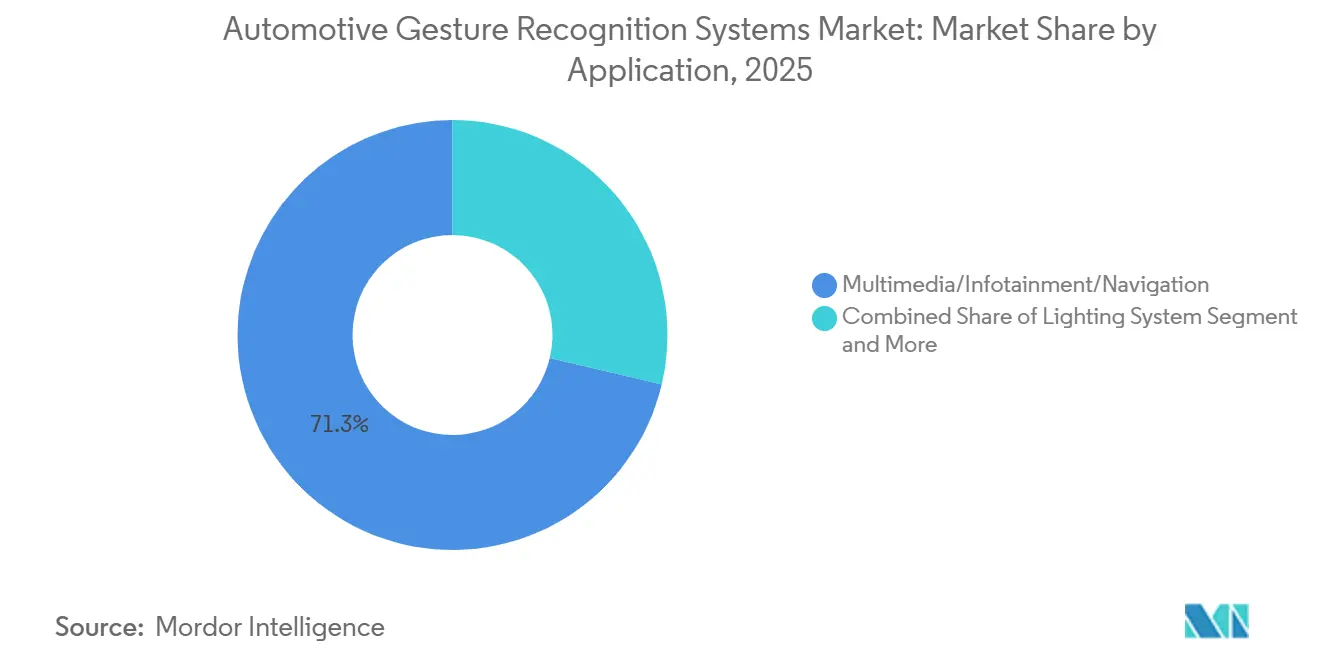

- Nach Anwendung erfasste Multimedia/Infotainment im Jahr 2025 einen Anteil von 71,29 % an der Marktgröße für automotive Gestikerkennungssysteme; Beleuchtungssysteme entwickeln sich bis 2031 mit einer CAGR von 20,14 %.

- Nach Technologie hielten kamerabasierte Plattformen im Jahr 2025 einen Marktanteil von 54,63 % am Markt für automotive Gestikerkennungssysteme; KI-Softwareplattformen werden von 2026 bis 2031 die schnellste CAGR von 22,49 % verzeichnen.

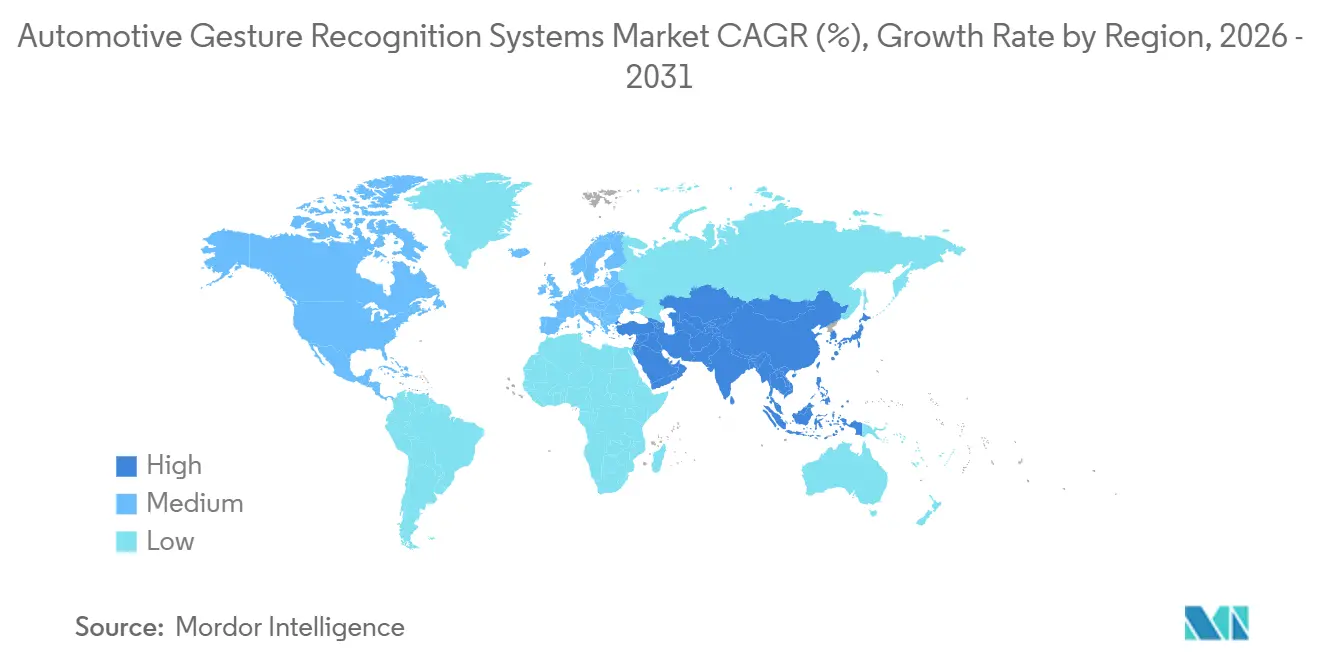

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 34,18 %, während Asien-Pazifik die schnellste CAGR von 18,72 % bis 2031 aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive Gestikerkennungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte multimodale Überwachung | +4.3% | Asiatisch-pazifischer Raum als Kern, weltweite Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach fortschrittlichen Mensch-Maschine-Schnittstellen für Premium-Erlebnisse | +3.2% | Global, Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Regulatorischer Fokus auf Fahrerablenkung | +2.8% | Europa und Nordamerika; aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Differenzierung durch gestikengesteuertes Infotainment | +2.1% | Global, angeführt von deutschen und japanischen OEMs | Mittelfristig (2–4 Jahre) |

| Hygiene und Effizienz bei Nutzfahrzeugen | +1.9% | Nordamerikanische und europäische Nutzfahrzeugflotten | Kurzfristig (≤ 2 Jahre) |

| Präferenz für berührungsfreie Interaktion nach der Pandemie | +1.7% | Globaler Verbraucherwandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach fortschrittlichen Mensch-Maschine-Schnittstellen treibt die Differenzierung von Premium-Fahrzeugen voran

Premium-Fahrzeughersteller setzen Gestikerkennung als zentrales Differenzierungsmerkmal in zunehmend wettbewerbsintensiven Luxussegmenten ein, wobei BMWs Panoramic iDrive und Mercedes MBUX Interior Assist demonstrieren, wie berührungslose Steuerungen eine wahrgenommene technologische Überlegenheit erzeugen. Das Biometrie-Demonstrationsfahrzeug von Continental auf der CES 2025 präsentierte integrierte Gestik- und biometrische Authentifizierung, die personalisierte Fahrzeugeinstellungen durch einfache Handbewegungen ermöglicht und gleichzeitig die Aufmerksamkeit des Fahrers auf der Straße hält. Die Integration geht über Infotainment hinaus und umfasst Klimasteuerung, Sitzverstellung und Umgebungsbeleuchtung, wobei die berührungslose Touchscreen-Technologie von Jaguar Land Rover physischen Kontakt eliminiert und gleichzeitig taktiles Feedback durch Ultraschall-Haptik beibehält. Dieser Trend spiegelt die Erkenntnis der OEMs wider, dass Gestiksteuerung emotionale Bindung und wahrgenommenen Innovationswert schafft, der Premium-Preisgestaltung rechtfertigt, insbesondere da traditionelle mechanische Differenzierung über Fahrzeugsegmente hinweg zur Massenware wird.

Regulatorische Rahmenbedingungen beschleunigen die Integration von Fahrerüberwachung

Die Vorschriften der Europäischen Union zur erweiterten Fahrerablenkungswarnung (ADDW), die ab Juli 2024 eine Echtzeit-Fahrerüberwachung in neuen schweren Nutzfahrzeugen vorschreiben, haben die Einführung von Gestikerkennung als Teil umfassender Systeme zur Bewertung des Fahrerzustands katalysiert[1]"Lkw-Fahrerüberwachung – wie sie funktioniert und warum sie wichtig ist," Visage Technologies, visagetechnologies.com.. Die Richtlinien der Nationalen Straßenverkehrssicherheitsbehörde zur Fahrerablenkung und die Euro NCAP-Protokolle erkennen gestikenbasierte Steuerungen zunehmend als sicherere Alternativen zur Touchscreen-Interaktion an, sofern sie spezifische Aufmerksamkeitsanforderungsschwellen erfüllen und ausfallsichere Mechanismen integrieren. Der regulatorische Einfluss erstreckt sich über die Sicherheitskonformität hinaus auf Datenschutzanforderungen, wobei die DSGVO und aufkommende chinesische Datensicherheitsgesetze eine geräteinterne Verarbeitung für die Gestikerkennung vorschreiben, um die Übertragung personenbezogener Daten zu minimieren[2]"Globale Aktualisierungen der Automobilindustrie – Asien," Morgan Lewis, morganlewis.com.. Nutzfahrzeugbetreiber berichten von einer Reduzierung der Geschwindigkeitsübertretungen um 37 % und einem Rückgang der Nichteinhaltung der Anschnallpflicht um 56 %, wenn gestikengestützte Fahrerüberwachungssysteme Echtzeit-Feedback liefern, was messbare Sicherheitsverbesserungen demonstriert, die die regulatorische Einführung unterstützen[3]"Sicherheitstechnologie-Evaluierungsprojekt Nr. 2 der Federal Motor Carrier Safety Administration: Fortgeschrittenes Systemtesting unter Verwendung eines Datenerfassungssystems auf Autobahnen (FAST DASH): Fahrerüberwachung – Abschlussbericht," US-Verkehrsministerium, Virginia Tech Transportation Institute, osap.ntl.bts.gov..

KI-Softwareplattformen ermöglichen kontextbewusste Erkennung

Synaptics' Astra KI-native Plattform und Visteons cognitoAI-Framework repräsentieren die Entwicklung der Branche hin zu intelligenter Gestenerkennung, die sich durch maschinelle Lernalgorithmen an einzelne Benutzer, Lichtverhältnisse und Fahrkontexte anpasst. NVIDIA DRIVE IX und BlackBerry IVY Plattformen demonstrieren multimodale Fusionsfähigkeiten, die Gesteneingaben mit Sprachbefehlen, Eyetracking und Fahrzeugsensordaten kombinieren, um kontextuell angemessene Reaktionen zu erzeugen. Infineons DEEPCRAFT Edge-KI-Verarbeitung ermöglicht eine Echtzeit-Gestenklassifizierung mit einer Latenz von unter 10 ms bei einem Verbrauch von weniger als 2 W und adressiert damit die doppelte Herausforderung von Reaktionsfähigkeit und Energieeffizienz in batterieelektrischen Fahrzeugen. Der Wettbewerbsvorteil liegt in Algorithmen, die absichtliche Gesten von zufälligen Handbewegungen unterscheiden, wobei Continentals Systeme in kontrollierten Umgebungen eine Genauigkeit von über 99 % erzielen und unter realen Fahrbedingungen eine Leistung von 91,56 % aufrechterhalten.

Effizienz bei Nutzfahrzeugen treibt die berührungslose Einführung voran

Flottenoperatoren implementieren Gestikerkennungssysteme, um die doppelte Herausforderung der Fahrerhygiene und der betrieblichen Effizienz zu bewältigen, wobei Netradynes Driveri-Plattform durch KI-gestützte Gesten- und Blicküberwachung eine Reduzierung der Fahrerablenkung um bis zu 67 % demonstriert. Das Pilotprogramm „Eyes on Fatigue” der Queensland Trucking Association mit 50 Berufskraftfahrern bestätigt die Wirksamkeit der gestenbasierten Müdigkeitserkennung, wobei Seeing Machines' Guardian-System Gesichts- und Blickverfolgung nutzt, um präventive Eingriffe auszulösen, bevor kritische Schläfrigkeitsereignisse eintreten. Nutzfahrzeughersteller integrieren Gestenerkennung in umfassendere Telematikplattformen und ermöglichen so die Fernüberwachung von Flotten und prädiktive Wartungshinweise durch die Analyse von Fahrerverhaltensmustern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe inkrementelle Systemkosten | -2.4% | Global, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Leistungsgrenzen unter extremen Bedingungen | -1.8% | Klimatisch vielfältige Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei der Kameraüberwachung | -1.5% | Europa, Nordamerika, zunehmend global | Kurzfristig (≤ 2 Jahre) |

| Fehlen eines standardisierten Gestikvokabulars | -1.1% | Globales OEM-Ökosystem, angeführt vom aufstrebenden asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenbeschränkungen begrenzen die Durchdringung des Massenmarkts

Fortschrittliche KI-gestützte Plattformen verursachen inkrementelle Systemkosten, die die Akzeptanz in preissensiblen Marktsegmenten verlangsamen können, insbesondere in Schwellenmärkten, wo Käufer sehr kostenbewusst bleiben. Diese Kosten entstehen durch mehrere Komponenten, darunter spezialisierte Kameras, Infrarotsensoren, dedizierte Verarbeitungseinheiten und Softwarelizenzgebühren. Kamerabasierte Systeme benötigen zudem hochauflösende Sensoren, die unter wechselnden Lichtverhältnissen zuverlässig funktionieren. Die Integration fügt eine weitere Kostenschicht hinzu, da OEMs Gestikerkennungssysteme über Tausende von Anwendungsfällen und Umgebungsbedingungen testen und validieren müssen, um Kfz-Sicherheitsstandards zu erfüllen. Diese Validierungszyklen können 18 bis 24 Monate länger dauern als herkömmliche HMI-Entwicklungszeitpläne. Die Kostenherausforderung wird in Nutzfahrzeugsegmenten noch ausgeprägter, wo Flottenoperatoren eine schnelle Kapitalrendite erwarten. Daher müssen Gestensysteme messbare Produktivitätsgewinne oder Vorteile bei der Einhaltung gesetzlicher Vorschriften nachweisen, um die zusätzlichen Kosten zu rechtfertigen.

Umgebungsleistungsbeschränkungen stellen die Zuverlässigkeit in Frage

Automotive Gestikerkennungssysteme sind unter extremen Lichtverhältnissen und Fahrzeugvibrationen erheblichen Leistungseinbußen ausgesetzt, wobei kamerabasierte Systeme bei direkter Sonneneinstrahlung oder völliger Dunkelheit eine Genauigkeitsreduzierung von bis zu 40 % erfahren. Ultraschall- und radarbasierte Alternativen bieten eine verbesserte Umgebungsrobustheit, kämpfen jedoch mit Fehlaktivierungsraten beim Autobahnfahren, wo Motorvibrationen und Fahrbahngeräusche Interferenzmuster erzeugen, die unbeabsichtigte Gestikerkennungsereignisse auslösen können. Temperaturextreme stellen zusätzliche Herausforderungen dar, da Infrarotsensoren thermische Kompensationsalgorithmen benötigen, um die Genauigkeit über den automobilen Betriebsbereich von -40 °C bis +85 °C aufrechtzuerhalten, was den Rechenaufwand und die Systemkomplexität erhöht. Die Zuverlässigkeitsbeschränkungen werden bei sicherheitsrelevanten Anwendungen kritisch, bei denen falsch positive Ergebnisse Fahrer ablenken oder falsch negative Ergebnisse Notfalleingriffe verhindern könnten, was redundante Sensormodalitäten und ausfallsichere Mechanismen erfordert, die Systemkosten und -komplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Berührungslose Systeme beschleunigen die Markttransformation

Berührungslose Systeme dominierten den Markt für automotive Gestikenerkennung im Jahr 2025 mit einem Anteil von 62,01 % und sollen bis 2031 mit einer CAGR von 17,23 % wachsen, was berührungsbasierte Alternativen deutlich übertrifft, da Hygienebedenken und fortschrittliche KI-Fähigkeiten die Akzeptanz in Premium- und Nutzfahrzeugsegmenten vorantreiben. Das berührungslose Segment profitiert von post-pandemischen Verhaltensänderungen hin zu kontaktloser Interaktion und dem regulatorischen Druck zur Reduzierung der Fahrerablenkung, wobei Systeme wie Mercedes MBUX Interior Assist und BMW Panoramic iDrive die Verbraucherakzeptanz von Luftgestensteuerungen für Infotainment- und Klimafunktionen demonstrieren.

Aptivs KI-basierte Advanced Occupancy Classification Plattform identifiziert Insassen anhand von Größe, Gewicht und Körperposition und deutet auf eine Konvergenz hin zu umfassenden kontaktlosen Fahrzeuginteraktions-Ökosystemen, die über die Gestenerkennung hinausgehen und biometrischen Zugang sowie personalisierte Einstellungen umfassen. Die Wachstumsdynamik des Segments spiegelt die strategische Positionierung der OEMs von berührungslosen Schnittstellen als Premium-Differenzierungsmerkmale wider, während gleichzeitig praktische Bedenken hinsichtlich Fahrerablenkung und betrieblicher Hygiene in Anwendungen für geteilte Mobilität adressiert werden.

Nach Authentifizierungstyp: Visuelle Systeme treiben die biometrische Entwicklung voran

Die Hand-/Fingerabdruckerkennung hielt im Jahr 2025 einen Marktanteil von 48,47 % und spiegelt damit die etablierte Zuverlässigkeit und Benutzervertrautheit wider, während sich die Sicht-/Iris-Authentifizierung als das am schnellsten wachsende Segment mit einer CAGR von 19,38 % bis 2031 herausschält, unterstützt durch bahnbrechende Partnerschaften wie Smart Eyes Iris-Erkennungslizenzierungsvertrag mit Fingerprint Cards im Wert von 4,5 Millionen USD.

Die Authentifizierungslandschaft spiegelt breitere automotive Trends hin zu Personalisierung und Sicherheit wider, wobei sichtbasierte Systeme Vorteile in Szenarien mit geteilter Mobilität bieten, in denen mehrere Benutzer eine schnelle, hygienische Authentifizierung ohne physischen Kontakt benötigen. Mercedes-Benz-Patente für biometrischen Fahrzeugzugang demonstrieren das OEM-Engagement für nahtlose Authentifizierungserlebnisse, die herkömmliche schlüsselbasierte Systeme eliminieren und gleichzeitig die Sicherheit durch Multi-Faktor-biometrische Verifizierung verbessern.

Nach Anwendung: Beleuchtungssysteme entwickeln sich zu einer Wachstumschance

Multimedia-/Infotainment-Anwendungen beherrschten im Jahr 2025 mit einem Marktanteil von 71,29 % den Markt, was den anfänglichen Einsatz der Gestenerkennung in nicht sicherheitskritischen Unterhaltungs- und Navigationsfunktionen widerspiegelt, bei denen Benutzerakzeptanz und Systemzuverlässigkeit ohne Sicherheitsimplikationen validiert werden konnten. Beleuchtungssysteme stellen jedoch das am schnellsten wachsende Anwendungssegment mit einer CAGR von 20,14 % bis 2031 dar, angetrieben durch gestengesteuerte Umgebungsbeleuchtung, automatische Scheinwerfereinstellung und Notlichtaktivierung, die sowohl Komfort als auch Sicherheit verbessern, ohne eine komplexe Integration mit kritischen Fahrzeugsystemen zu erfordern. Andere Anwendungen, darunter Klimasteuerung, Sitzverstellung und Fensterbetrieb, verzeichnen eine stetige Akzeptanz, da OEMs die Gestenerkennung über die anfänglichen Infotainment-Einsätze hinaus erweitern.

Die Anwendungsentwicklung spiegelt den strategischen Ansatz der OEMs für den Einsatz von Gestenerkennung wider, beginnend mit nicht sicherheitskritischen Unterhaltungsfunktionen, um das Benutzervertrauen aufzubauen, bevor auf komfort- und sicherheitsbezogene Steuerungen ausgeweitet wird. Beleuchtungsanwendungen bieten besondere Vorteile für die Gestenerkennung, da sie unmittelbares visuelles Feedback zur Bestätigung der Befehlserkennung liefern und Benutzern helfen, Vertrauen in die Technologie zu entwickeln, während sicherheitskritische Fehlermodi vermieden werden. Das Wachstumspotenzial des Segments erstreckt sich auf Anwendungen für autonome Fahrzeuge, bei denen Passagiere eine intuitive Kontrolle über die Kabinenumgebung ohne herkömmliche fahrerorientierte Schnittstellen benötigen, wobei Sony Honda Mobilitys AFEELA 1 umfassende gestengesteuerte Beleuchtungs- und Unterhaltungssysteme für den autonomen Betrieb demonstriert.

Nach Technologie: KI-Softwareplattformen führen die Innovationswelle an

Kamerabasierte Systeme hielten im Jahr 2025 einen Marktanteil von 54,63 % und profitierten von etablierten Computer-Vision-Algorithmen sowie von sinkenden Sensorkosten und verbesserter Leistung bei schwachem Licht. KI-Softwareplattformen entwickeln sich zum am schnellsten wachsenden Technologiesegment mit einer CAGR von 22,49 % bis 2031. Kapazitive/Infrarot-Näherungssensoren und Ultraschall-/Radar-Gestensensoren bieten komplementäre Fähigkeiten für spezifische Anwendungen, die Umgebungsrobustheit oder Datenschutz erfordern.

Die Technologielandschaft spiegelt die Entwicklung der Automobilindustrie hin zu softwaredefinierten Fahrzeugen wider, bei denen Gestikerkennungsalgorithmen Over-the-Air aktualisiert werden können, um die Leistung zu verbessern und neue Funktionen während des gesamten Fahrzeuglebenszyklus hinzuzufügen. KI-Softwareplattformen ermöglichen Personalisierungsfunktionen, die sich an individuelle Benutzerpräferenzen und Fahrkontexte anpassen. Die Wachstumsdynamik des Segments steht im Einklang mit der breiteren KI-Akzeptanz in der Automobilindustrie, bei der die Gestenerkennung zu einer Komponente umfassender Fahrgastraumüberwachungssysteme wird, die Fahreraufmerksamkeit, Passagierkomfort und Fahrzeugsicherheit durch integrierte Sensorfusion und Edge-Computing-Plattformen bewerten.

Geografische Analyse

Europa beherrschte im Jahr 2025 mit einem Umsatzanteil von 34,18 % den Markt, angetrieben durch strenge Ablenkungsvorschriften und frühe Premium-Segment-Einsätze. Deutschland verankert die regionale Führungsposition, wobei Continental, Bosch und Infineon vertikal integrierte Lösungen bereitstellen. BMWs 7er-Reihe 2025 bietet eine Luftwisch-Aktivierung der Sitzmassage, eine Funktion, die nun auf mittlere 5er-Reihen-Ausstattungen migriert und eine Trickle-down-Diffusion signalisiert. Der französische Zulieferer Valeo integriert Dual-Kamera-Spiegelmodule, die ältere Flotten nachrüsten und Europas Aftermarket-Potenzial erweitern.

Asien-Pazifik verzeichnet die schnellste CAGR von 18,72 %, angetrieben durch Chinas Mandat für intelligente vernetzte Fahrzeuge und Japans Sensorinnovations-Pipeline. Staatliche Anreize in Peking und Shanghai gewähren Steuergutschriften für Fahrerüberwachungsfunktionen und beschleunigen die Akzeptanz von Gestensystemen bei inländischen Marken, die auf Exportkonformität abzielen. Sony strebt bis zum Geschäftsjahr 2026 einen globalen Anteil von 43 % bei automotive Bildsensoren an und setzt dabei auf die Nachfrage nach Gesten- und Überwachungsfunktionen. Koreanische OEMs integrieren Gestenerkennung mit 5G-Infotainment, um von der hohen Streaming-Nutzung zu profitieren, während indische Zweirad-Startups helmbasierte Gestenmodule für E-Scooter erproben und damit auf unerschlossene Nischen hinweisen.

Nordamerika schreitet stetig voran, da kommerzielle Flotten Sicherheitstelematik priorisieren. Lytx- und Netradyne-Pakete, die Handsignale mit KI-Ereigniserkennung verknüpfen, erfreuen sich bei Betreibern der letzten Meile starker Akzeptanz und gleichen den langsameren Rollout bei Personenkraftwagen aufgrund von Haftungsbedenken aus. Kanada finanziert Forschungs- und Entwicklungssteuergelder für gestenbasierte Assistenztechnologie und unterstützt damit die Softwarelabore der Zulieferer nördlich der Grenze. Lateinamerika, der Nahe Osten und Afrika erzielen heute bescheidene Volumina, stellen jedoch langfristige Expansionsmöglichkeiten dar, da 4G-Konnektivität und Ride-Hailing reifen und fruchtbaren Boden für cloudbasierte Gestenanalysen schaffen.

Wettbewerbslandschaft

Der Markt für automotive Gestikerkennungssysteme weist eine moderate Fragmentierung auf: Die fünf größten Marktteilnehmer halten zusammen den Großteil des Marktanteils und lassen Raum für innovative Neueinsteiger. Continental nutzt tiefgreifende Fahrzeugdomänenkompetenz, um schlüsselfertige biometrische Cockpits zu liefern. Die neuesten Angebote demonstrieren Markteinführungsführerschaft durch die Integration von Iris-, Stimmungs- und Gestenschichten auf einer einzigen zonalen ECU. Synaptics differenziert sich mit einem KI-nativen Stack, den Kunden per Software anpassen können, was das Risiko einer Hardware-Abhängigkeit reduziert. Visteon reitet auf der Welle softwaredefinierten Cockpits und kooperiert mit Qualcomm, um Gestenerkennung in hochleistungsfähige digitale Cluster-Domänen zu bündeln.

Spezialisten wie Ultraleap und Cipia Vision konzentrieren sich auf algorithmische Randfälle wie präzises Mittelluft-Pinching und Ermüdungs-Mikrogesten und lizenzieren häufig geistiges Eigentum an Tier-1-Zulieferer, die Leistungslücken schließen möchten. Kamerasensor-Giganten Sony und onsemi treiben die Hardware-Evolution voran und bringen gestapelte Pixel-CMOS-Bauteile auf den Markt, die für flimmerfreie LED-Erkennung optimiert sind – entscheidend für Außengesten. NVIDIA, Qualcomm und Renesas konkurrieren um Cockpit-SoC-Design-Aufträge und fügen dedizierte NPU-Blöcke hinzu, die die Gestenverarbeitung bei einstelligen Watt-Budgets optimieren.

Smart Eye und Fingerprint Cards bündeln Eye-Tracking- und Iris-Erkennungsfähigkeiten, um die Premium-Biometrik-Nische zu adressieren, in der Genauigkeit, Sicherheit und nahtlose Benutzererfahrung am wichtigsten sind. Seeing Machines arbeitet derweil mit Nutzfahrzeug-OEMs zusammen, um Guardian direkt in werkseitig gebaute Cockpits zu integrieren und so den Bedarf an Aftermarket-Nachrüstkits zu reduzieren. Diese Verschiebung deutet darauf hin, dass sich die Wettbewerbslandschaft hin zu stärker vernetzten Ökosystemen statt zu eigenständigen Modulen bewegt und Unternehmen begünstigt, die Hardware, Software und Compliance-Beratung in einem einzigen, leichter zu adoptierenden Angebot kombinieren können.

Branchenführer im Bereich automotive Gestikerkennungssysteme

Continental AG

Sony Corporation

Synaptics Incorporated

Visteon Corporation

NXP Semiconductors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Aptiv brachte das erste ausschließlich kamerabasierte Insassenerkennungssystem der Branche auf den Markt. Die KI-basierte Advanced Occupancy Classification Plattform identifiziert Insassen anhand von Größe, Gewicht und Körperposition und unterscheidet Erwachsene, Kinder, Säuglinge in Tragesystemen und Gegenstände ohne druckempfindliche Hardware im Sitz.

- April 2026: Ford reichte eine Patentanmeldung für Software ein, die fahrzeuginterne Kameras, Sensoren und akustische Signale nutzt, um die Lippen der Insassen zu lesen. Das System könnte unhörbare Schallwellen aussenden und maschinelles Lernen einsetzen, um Echos von den Lippen und dem Mund des Benutzers zu analysieren.

- Dezember 2025: LG Electronics (LG) enthüllte auf der CES 2026 einen immersiven Erlebnisraum, der seine Zukunftsvision für Mobilität durch Affectionate Intelligence zum Leben erweckt und zeigt, wie KI die Kabine für jede Fahrt intuitiver und menschenzentrierter gestalten wird.

Umfang des globalen Berichts über den Markt für automotive Gestikerkennungssysteme

Der Markt für automotive Gestikerkennungssysteme ist nach Komponente, Authentifizierungstyp, Anwendung, Technologie und Geografie segmentiert.

Nach Komponente ist der Markt in berührungsbasierte Systeme und berührungslose Systeme segmentiert. Nach Authentifizierungstyp ist der Markt in Hand-/Fingerabdruck, Gesicht, Sicht-/Iris und Sonstige segmentiert. Nach Anwendung ist der Markt in Multimedia/Infotainment/Navigation, Beleuchtungssystem und Sonstige segmentiert. Nach Technologie ist der Markt in kamerabasierte Systeme, kapazitive/Infrarot-Näherungssensoren, Ultraschall-/Radar-Gestensensoren und KI-Softwareplattformen segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und Rest von Europa), Asien-Pazifik (Indien, China, Japan, Südkorea und Rest von Asien-Pazifik) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und Rest von Naher Osten und Afrika) segmentiert.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Berührungsbasiertes System |

| Berührungsloses System |

| Hand/Fingerabdruck |

| Gesicht |

| Vision/Iris |

| Sonstige |

| Multimedia/Infotainment/Navigation |

| Beleuchtungssystem |

| Sonstige |

| Kamerabasierte Systeme |

| Kapazitive/Infrarot-Näherungssensoren |

| Ultraschall/Radar-Gestiksensoren |

| KI-Softwareplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Berührungsbasiertes System | |

| Berührungsloses System | ||

| Nach Authentifizierungstyp | Hand/Fingerabdruck | |

| Gesicht | ||

| Vision/Iris | ||

| Sonstige | ||

| Nach Anwendung | Multimedia/Infotainment/Navigation | |

| Beleuchtungssystem | ||

| Sonstige | ||

| Nach Technologie | Kamerabasierte Systeme | |

| Kapazitive/Infrarot-Näherungssensoren | ||

| Ultraschall/Radar-Gestiksensoren | ||

| KI-Softwareplattformen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Gestikerkennungssysteme heute?

Der Markt hat im Jahr 2025 einen Wert von 2,55 Milliarden USD und wird bis 2030 voraussichtlich 5,43 Milliarden USD erreichen.

Welche Komponente führt bei der Einführung von Gestiksteuerung?

Der Markt beläuft sich im Jahr 2026 auf 2,98 Milliarden USD und soll bis 2031 auf 6,49 Milliarden USD anwachsen.

Welche Region wächst bei der Gestikerkennung in Fahrzeugen am schnellsten?

Berührungslose Systeme machen 62,01 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 17,23 %.

Welches Anwendungssegment wird bis 2030 voraussichtlich alle anderen übertreffen?

Gestikengesteuerte Beleuchtungssysteme werden voraussichtlich mit einer CAGR von 20,14 % expandieren, der schnellsten unter allen Anwendungen.

Welches Anwendungssegment wird bis 2031 voraussichtlich die anderen übertreffen?

Continental, Synaptics, Visteon, Sony Semiconductor Solutions und Ultraleap führen durch das Angebot integrierter Hardware-Software-Plattformen und strategischer Partnerschaften.

Was ist das Haupthindernis für eine breite Einführung in Massenmarktfahrzeugen?

Zusätzliche Hardware- und Validierungskosten von 150–400 USD pro Fahrzeug erzeugen Preisdruck, insbesondere in kostensensiblen Segmenten.

Seite zuletzt aktualisiert am: