Marktgröße und Marktanteil für automotive elektronische Bremssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

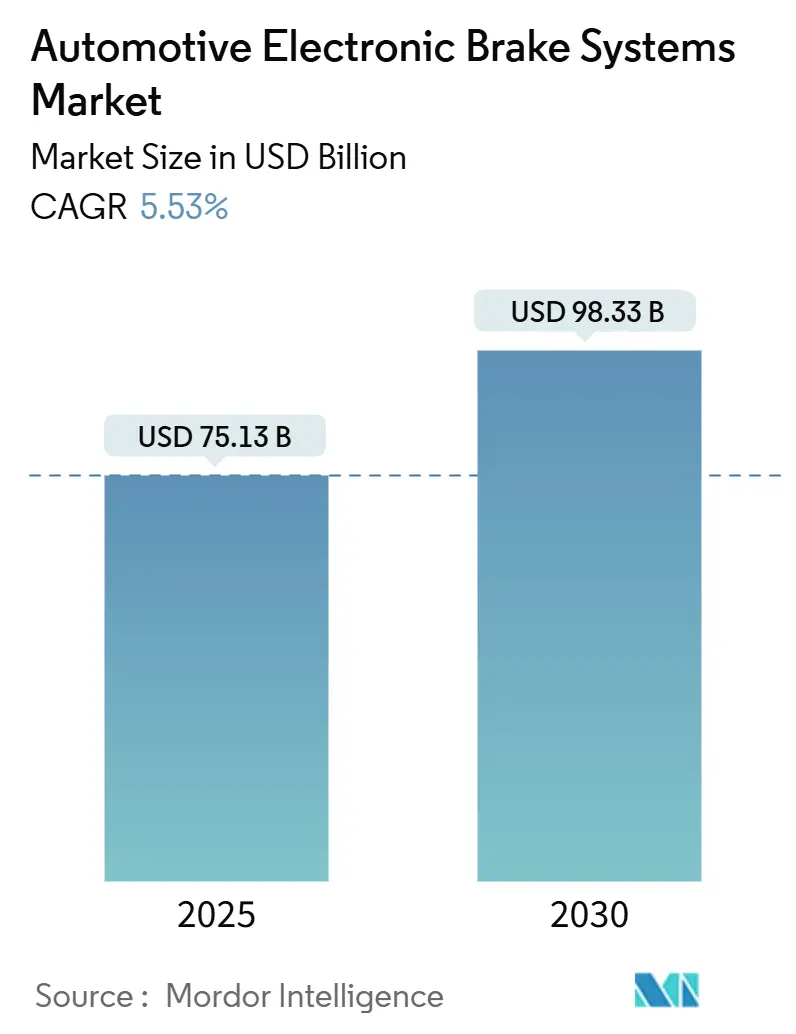

| Marktgröße (2025) | 75.13 Milliarden US-Dollar |

| Marktgröße (2030) | 98.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.53% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive elektronische Bremssysteme von Mordor Intelligence

Die Marktgröße für automotive elektronische Bremssysteme wird im Jahr 2025 auf 75,13 Milliarden USD geschätzt und soll bis 2030 einen Wert von 98,33 Milliarden USD erreichen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2025–2030). Die Entwicklung wird durch globale Vorschriften zur automatischen Notbremsung, Indiens ABS-Anforderung für Zweiräder ab 2026 sowie die Integration von Brake-by-Wire angetrieben, die mit den Elektrifizierungsstrategien der Fahrzeughersteller übereinstimmt. Der Wandel hin zu softwaredefinierten Bremssystemen, das Aufkommen von Over-the-Air (OTA)-Aktualisierungsfunktionen sowie die Konvergenz von regenerativem Bremsen mit Energiemanagementsystemen beschleunigen die Nachfrage zusätzlich. Zulieferer mit validierten ESC-, ABS- und Einbox-elektrohydraulischen Brems (EHB)-Modulen sind am besten positioniert, da OEMs schlüsselfertige Plattformen bevorzugen, um die Typgenehmigung in mehreren Regionen zu vereinfachen. Der Markt für automotive elektronische Bremssysteme bleibt trotz Halbleiterlieferengpässen und Kostensensitivität in Einstiegssegmenten widerstandsfähig, da Sicherheitsvorschriften die Substitutionsmöglichkeiten erheblich einschränken.

Wichtigste Erkenntnisse des Berichts

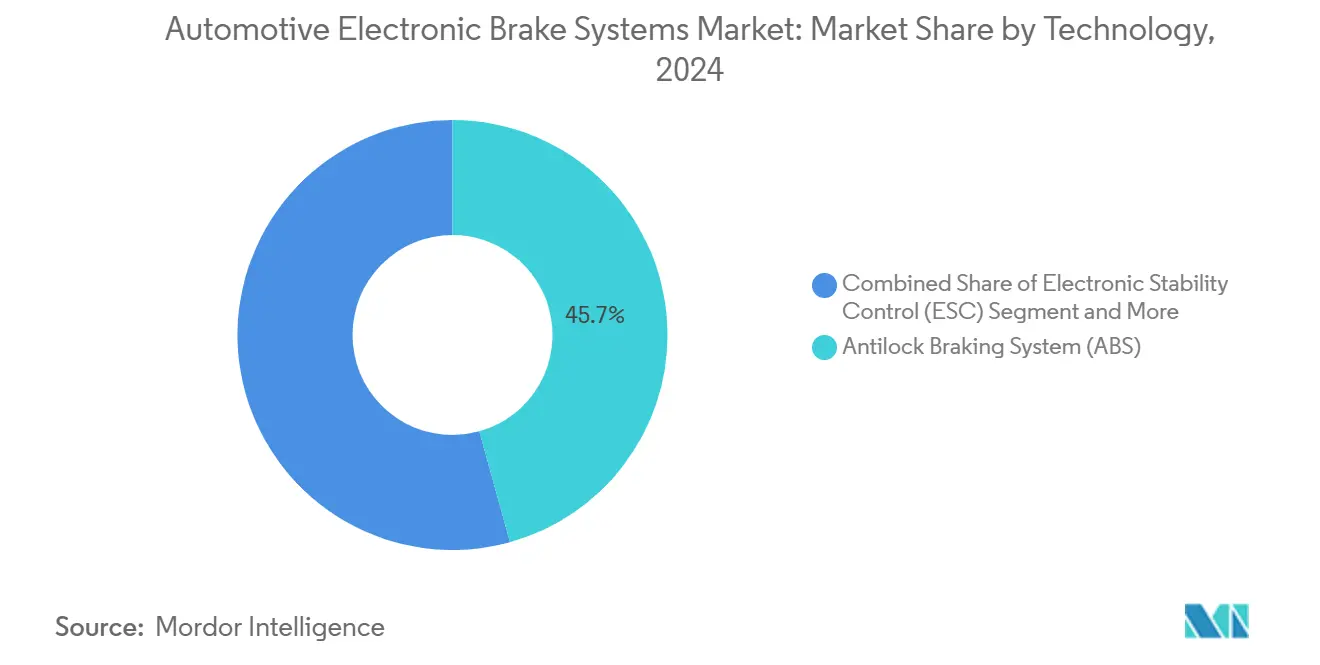

- Nach Technologie erfasste ABS im Jahr 2024 einen Marktanteil von 45,73 % am Markt für automotive elektronische Bremssysteme, und Brake-by-Wire wird voraussichtlich bis 2030 die schnellste CAGR von 5,55 % verzeichnen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 66,71 % am Markt für automotive elektronische Bremssysteme, und Nutzfahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 5,64 % wachsen.

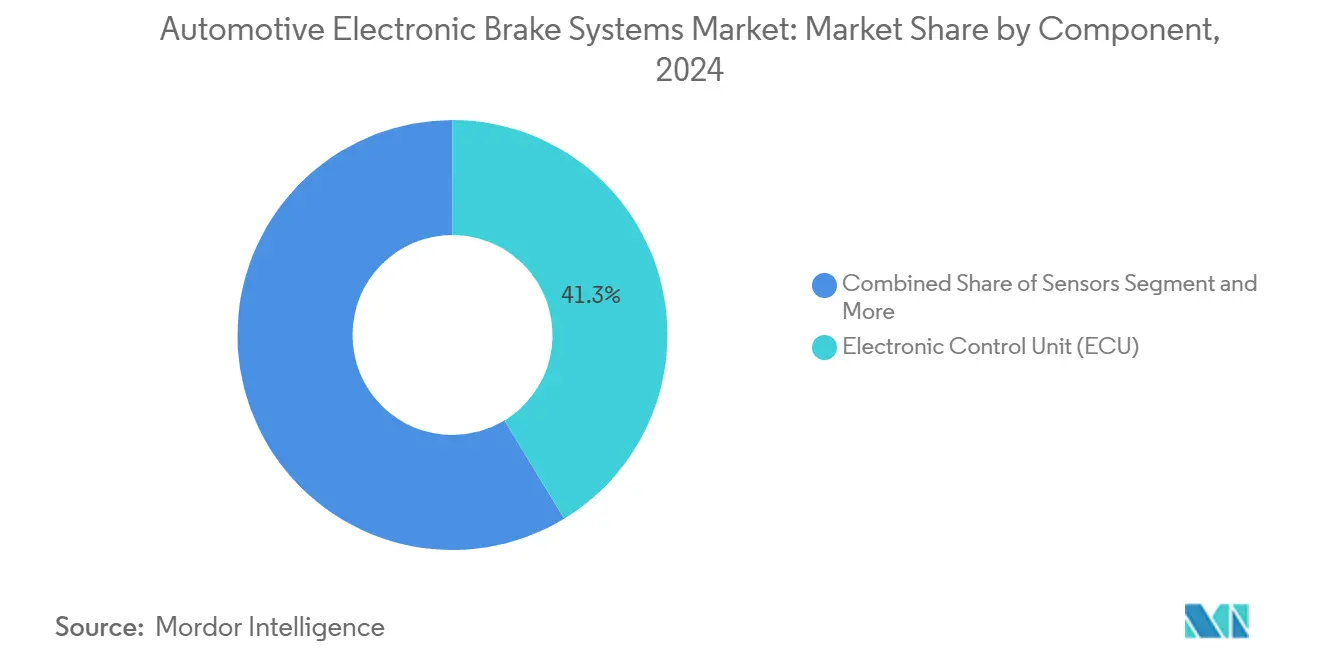

- Nach Komponente hielten elektronische Steuergeräte (ECUs) im Jahr 2024 einen Marktanteil von 41,27 % am Markt für automotive elektronische Bremssysteme, und Sensoren werden zwischen 2025 und 2030 die höchste CAGR von 5,58 % verzeichnen.

- OEM-Installationen machten im Jahr 2024 einen Marktanteil von 78,82 % am Markt für automotive elektronische Bremssysteme aus; der Aftermarket-Kanal wird voraussichtlich bis 2030 mit einer CAGR von 5,63 % wachsen.

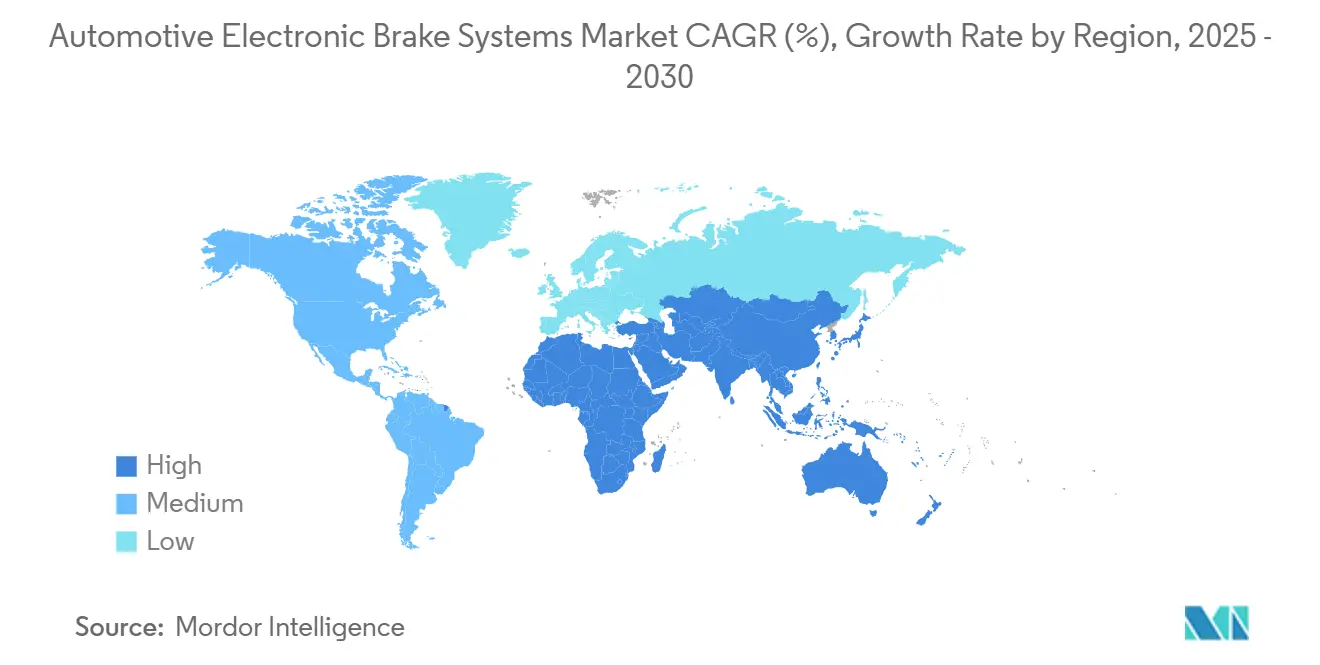

- Nach Geografie trug der Asien-Pazifik-Raum im Jahr 2024 einen Marktanteil von 38,94 % am Markt für automotive elektronische Bremssysteme bei, während der Nahe Osten und Afrika voraussichtlich die schnellste CAGR von 5,57 % bis 2030 verzeichnen werden.

Globale Markttrends und Erkenntnisse für automotive elektronische Bremssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorschriften zur Pflichtausstattung mit ABS und ESC | +1.2% | Global, mit frühen Gewinnen in Indien, den Philippinen und der EU | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungs-Roadmaps der OEMs | +0.8% | Nordamerika und EU, Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichte „Einbox”-EHB-Module zur Senkung der Gesamtkosten gegenüber herkömmlichen Hydrauliksystemen | +0.6% | Global, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle ESC-Durchdringung | +0.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cybersichere Over-the-Air (OTA)-Bremssoftware-Aktualisierungen zur Erschließung von Abonnementeinnahmen | +0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte gekoppelt an Echtzeit-Bremsgesundheits-Telematik | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften zur Pflichtausstattung mit ABS und ESC in Leichtfahrzeugen

Vorschriften beschleunigen die Einführung, indem sie elektronische Bremssysteme in allen Ausstattungsvarianten unverzichtbar machen. Indiens Regelung, die ab 2026 jährlich mehr als zehn Millionen Zweiräder betrifft, der ausstehende House Bill 11293 der Philippinen sowie die NHTSA-Anforderung zur automatischen Notbremsung bei neuen Personenkraftwagen bis 2029 beseitigen gemeinsam die Preishebel, die ABS und ESC einst auf Premiumvarianten beschränkten [1]„Bekanntmachung GSR xx(E) zur Ausstattungspflicht mit ABS,” Ministerium für Straßenverkehr und Autobahnen, morth.nic.in. Aufeinander aufbauende Standards, die an NCAP-Protokolle geknüpft sind, harmonisieren die Anforderungen auf Exportmärkten, was OEMs dazu veranlasst, globale Plattformen statt regionaler Derivate einzuführen.

Elektrifizierungs-Roadmaps der OEMs mit Anforderung an hocheffiziente Integration von regenerativem Bremsen

Hocheffiziente Energierückgewinnung ist zu einem zentralen Reichweitenverlängerungshebel für batterieelektrische Fahrzeuge geworden. Die In-Drive-Bremse von Mercedes-Benz, das kombinierte Motor-Wechselrichter-Bremsmodul von Continental und die softwaregesteuerte Mischung von Tesla verdeutlichen, warum Brake-by-Wire ein integraler Bestandteil der Fahrzeugarchitekturen der nächsten Generation ist [2]„In-Drive-Bremskonzept für zukünftige Elektrofahrzeuge,” Mercedes-Benz Group, group.mercedes-benz.com. Energierückgewinnungsraten von vier Fünfteln reduzieren den Rotorenverschleiß und ermöglichen die Softwaremonetarisierung über nutzungsbasierte Leistungspakete.

Leichte „Einbox”-EHB-Module zur Senkung der Gesamtkosten gegenüber herkömmlichen Hydrauliksystemen

Die Konsolidierung von Hauptzylinder, Bremskraftverstärker, hydraulischem Modulator und ECU in einem einzigen Gehäuse verkürzt die Montagezeit und reduziert Garantiepunkte erheblich. ZF, Nexteer und Brembo haben jeweils kompakte Einheiten vorgestellt, die Vakuumpumpen überflüssig machen – entscheidend bei Elektrofahrzeugen, bei denen kein Motorunterdruck vorhanden ist – und durch die Reduzierung des Flüssigkeitspfadvolumens kürzere Reaktionszeiten ermöglichen [3]„Übersicht über integrierte Bremssteuerungssysteme,” Nexteer Automotive, nexteer.com.

Schnelle ESC-Durchdringung in Schwellenmärkten nach Änderungen der NCAP-konformen Sicherheitsbewertungen

Bharat NCAP und ähnliche lokale Programme schärfen das Verbraucherbewusstsein und veranlassen OEMs, ESC auch in Kleinstwagen zu standardisieren. Lokale Montagen durch ZF Commercial Vehicle Control Systems India und die inländische Beschaffung kostengünstiger Inertialsensoren verringern die Preislücke und ermöglichen eine Masseneinführung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Mehrkosten der 4-Kanal-Brake-by-Wire-Architektur | -0.7% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Halbleiter in Sensorqualität | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Haftungsbedenken der OEMs gegenüber KI-basierten adaptiven Bremsalgorithmen | -0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Vorschriften zu Bremsstaub-Emissionen | -0.2% | EU, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Mehrkosten der 4-Kanal-Brake-by-Wire-Architektur für Niedrigpreissegmente

Sobald ABS und 4-Kanal-Architekturen für Einsteiger-Motorräder in Indien vorgeschrieben sind, werden die Einzelhandelspreise um 4.500–5.000 INR steigen, was einem Zehntel des Listenpreises entspricht, und damit lauten Widerstand von inländischen OEMs hervorrufen. Zertifizierungsengpässe belasten die Einführung zusätzlich, da Prüfbehörden darum bemüht sind, vor den Fristen 2026 höhere Volumina abzuarbeiten.

Engpässe bei Halbleitern in Sensorqualität stören die ECU-Versorgung für ESC/ABS

Automotive-taugliche Mikrocontroller auf reifen 55-nm-Linien bleiben knapp und machen Brems-ECU-Hersteller anfällig. Infineons Übergang zu RISC-V-Sicherheitscontrollern in den Jahren 2025–2028 verbessert die langfristige Kapazität, erfordert jedoch kurzfristig eine Neuzertifizierung für Tier-1-Zulieferer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Brake-by-Wire treibt Innovation trotz ABS-Dominanz voran

ABS machte im Jahr 2024 einen Marktanteil von 45,73 % am Markt für automotive elektronische Bremssysteme aus und bestätigt damit seinen Status als grundlegendes Sicherheitsmerkmal in der globalen Produktion. Brake-by-Wire wird, obwohl es in absoluten Umsätzen kleiner ist, voraussichtlich mit einer CAGR von 5,55 % wachsen, da OEMs die EV-Verpackung vereinfachen und eine höhere regenerative Energierückgewinnung ermöglichen möchten. Konvergierte Plattformen, die ABS, ESC und regenerative Steuerung in einem einzigen ECU vereinen, reduzieren die Teileanzahl und beschleunigen die Typgenehmigungszyklen.

Softwarezentrierte Designs bieten Upgrade-Pfade über OTA-Verteilung, sodass OEMs schrittweise Verbesserungen des Bremswegs oder aktualisierte Pedalcharakteristik-Kennfelder ohne mechanische Änderungen einführen können. Das Haftungsrisiko für KI-basierte Drehmomentbefehle wird durch in modernen Mikrocontrollern eingebettete ISO-26262-ASIL-D-Konformitätsschichten gemindert. Zulieferer, die keine Cybersicherheitsnachweise erbringen können, werden bei Angebotsanfragen zurückgestuft, da Regulierungsbehörden die Kontrolle von datenbetriebenen Subsystemen verschärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugbeschleunigung übertrifft Personenkraftwagendomäne

Aufgrund des schieren Volumens repräsentierten Personenkraftwagen im Jahr 2024 einen Anteil von 66,71 % am Markt für automotive elektronische Bremssysteme, doch Nutzfahrzeuge werden bis 2030 die schnellere CAGR von 5,64 % verzeichnen. Flottenoperatoren setzen zunehmend auf intelligente elektronische Bremssysteme (iEBS), um sich an kilometerbasierte Versicherungsmodelle anzupassen und Ausfallzeiten zu reduzieren. Echtzeit-Bremsenverschleißmetriken, die an Telematik-Dashboards übermittelt werden, ermöglichen optimierte Wartungszyklen und sofortige ROI-Berechnungen, was die Auftragskonvertierung beschleunigt.

Die standardmäßige ABS- und ESC-Konformität bei Personenkraftwagen veranlasst OEMs, Differenzierung durch anpassbare Pedalreaktion, Sprint-Modus-Verzögerungskennfelder und Wärmemanagement für den Streckeneinsatz anzustreben – alles softwaregesteuert innerhalb von Brake-by-Wire-Architekturen. Massenmarkt-Elektrofahrzeuge nutzen gemischte Rekuperation zur Reichweitenverlängerung ohne Vergrößerung der Batterien und machen Bremsmodule zu energiesparenden Komponenten statt zu reiner Sicherheitshardware.

Nach Komponente: Sensoren steigen auf, während ECUs die Führung behalten

Elektronische Steuergeräte (ECUs) sicherten sich im Jahr 2024 einen Marktanteil von 41,27 % am Markt für automotive elektronische Bremssysteme, da keine Bremsaktion ohne algorithmische Vermittlung stattfindet. Allerdings werden Sensorlieferungen mit einer CAGR von 5,58 % steigen, da jedes Rad, jede Achse und jede Drehmomentvektor-Subroutine redundante Datenfeeds benötigt. Beschleunigungsmesser, Drucksensoren und IMUs migrieren von 16-Bit- auf 32-Bit-Auflösung, was feinere Schlupferkennungsschwellen ermöglicht, die den Bremsweg bei einer Testgeschwindigkeit von 100 km/h um Meter verkürzen können.

Die dem Markt für automotive elektronische Bremssysteme zugewiesene Marktgröße für Zonencontroller der nächsten Generation steigt, da Fahrwerk-, Lenk- und Bremslogik konsolidiert werden. Zentralisierte Topologien vereinfachen Kabelbäume, erhöhen jedoch die Kritikalität von Halbleitern – was das zuvor erwähnte Halbleiterengpassrisiko in den Vordergrund rückt. Thermische Isolationstechniken betten nun Flüssigkeitskühlung für schwere gewerbliche Lastzyklen ein und lösen frühere Modulabwertungsprobleme in Wüstenklimata.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Dynamik baut auf OEM-Fundament auf

OEM-Ausstattungen machten im Jahr 2024 einen Marktanteil von 78,82 % am Markt für automotive elektronische Bremssysteme aus, doch der Aftermarket wird mit einer CAGR von 5,63 % wachsen, da fast 50 Millionen Fahrzeuge jährlich über die Werksgarantie hinaus altern. Das 400-Händler-Netzwerk von ASK Automotive belegt, dass Verbraucher ABS-Nachrüstsätze kaufen, wenn Versicherer Prämienrabatte gewähren oder städtische Gesetze Motorräder ohne ABS einschränken. Gewerbliche Flottenauffrischungsprogramme rüsten ESC nach, um Unternehmensnachhaltigkeitsziele durch die Minderung unfallbedingter Ausfallzeiten zu erreichen.

Die dichtungsfreien Einbox-Module des Markts für automotive elektronische Bremssysteme reduzieren die Arbeitszeiten und unterstützen kleine Servicebetriebe, die bisher hydraulische Entlüftungen vermieden. Vorausschauende Wartung über Bluetooth-OBD-Dongles spricht app-affine Autofahrer an und schafft wiederkehrende Einnahmemodelle aus Teilen und Software, die bei Bremskomponenten bisher unbekannt waren.

Geografische Analyse

Der Asien-Pazifik-Raum lieferte im Jahr 2024 einen Marktanteil von 38,94 % am Markt für automotive elektronische Bremssysteme, gestützt durch Chinas Größenordnung, Indiens Zweiradvolumina und aggressive lokale Lieferketten, die die Systemkosten erschwinglich halten. Chinas NEV-Subventionen priorisieren regeneratives Bremsen, während Indiens ABS-Frist 2026 die Auftragsbücher für inländische Tier-1-Unternehmen füllt. Japan und Südkorea treiben die Brake-by-Wire-Forschung und -Entwicklung voran, um Level-3-Autonomiepiloten auf Schnellstraßen zu unterstützen.

Das bevorstehende US-amerikanische Mandat zur automatischen Notbremsung ab 2029 hält die Marktgröße für automotive elektronische Bremssysteme in Nordamerika robust. OEMs integrieren Brake-by-Wire bereits in Premium-Crossover; die Richtlinie wird diese Architektur auf Kompaktmodelle ausweiten. Europas Allgemeine Sicherheitsverordnung II spiegelt diese Zeitpläne wider und veranlasst Zulieferer, ECU-Werke in der Nähe von Endmontagestandorten zu positionieren, um grenzüberschreitende Halbleiterverzögerungen zu vermeiden.

Der Nahe Osten und Afrika werden die schnellste CAGR von 5,57 % verzeichnen. Saudi-Arabiens Flottenmodernisierung im Rahmen von Vision 2030, Südafrikas exportorientierte Fabriken und die Elektrifizierung des Fahrdienstvermittlungsmarkts in den Vereinigten Arabischen Emiraten treiben gemeinsam die Nachfrage an. Dennoch bleiben die Zuliefererpräsenzen noch im Entstehen, was Joint Ventures zwischen globalen Tier-1-Unternehmen und regionalen Montagewerken für kosteneffektive Einführungen entscheidend macht.

Wettbewerbslandschaft

Die fünf größten Zulieferer, darunter Bosch, Continental, ZF, Hitachi Astemo Ltd. und Mando Corporation, halten gemeinsam einen bedeutenden Marktanteil. Alle verfügen über weltweite Typgenehmigungsfähigkeiten und vertikal integrierte Elektronikfertigung, was den Markteintritt erschwert. Halbleiterhersteller wie Infineon und NXP entwickeln zunehmend gemeinsam Referenzplattformen mit Tier-1-Zulieferern und verbinden Chip-Roadmaps mit Bremsalgorithmen, um Validierungszyklen zu verkürzen.

Technologieführerschaft ist das neue Schlachtfeld. Brembos Sensify verbindet maschinelles Lernen mit Mechatronik und bietet vorausschauende Bremsbelagverschleißwarnungen, die Händler durch Abonnementpakete monetarisieren. Continental demonstriert vollständig elektrisches Bremsen ohne Hydraulikleitungen und erfüllt die leckagefreie Robustheit, die für autonome Shuttles erforderlich ist. ZFs Auftrag über fünf Millionen Fahrzeuge validiert sein Einbox-EHB-Kostenmodell für die Massenproduktion.

Regionale Herausforderer gewinnen Fuß, indem sie auf lokalisierte Kosten und regulatorische Besonderheiten eingehen. ASK Automotive dominiert indische Zweiräder, während Fawer in China mit inländischen Wechselrichterlieferanten zusammenarbeitet, um integrierte Antriebs-Brems-Einheiten zu liefern. Die Cybersicherheitszertifizierung gemäß UNECE R155 ist mittlerweile Grundvoraussetzung; Anbieter ohne einen ISO-21434-Prüfpfad riskieren den Ausschluss von Angebotsanfragen.

Branchenführer im Bereich automotive elektronische Bremssysteme

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hitachi Astemo Ltd.

Mando Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Infineon Technologies kündigte eine RISC-V-Automotive-Chipfamilie an, was Tier-1-Zulieferer dazu veranlasst, Brems-ECUs vor dem Serienanlauf 2028 neu zu konzipieren.

- Juni 2025: Indien hat sein ABS-Mandat für alle Zweiräder mit Wirkung ab Januar 2026 offiziell im Amtsblatt veröffentlicht, was die Verkehrssicherheit erheblich verbessern und die Nachfragekurve für automotive elektronische Bremssysteme positiv beeinflussen soll.

- März 2025: Volkswagen Group, Valeo und Mobileye vereinbarten die Integration einer 360-Grad-Notfallassistenz, die auf einem einheitlichen Bremseingriff über MQB-Modelle basiert.

Berichtsumfang des globalen Markts für automotive elektronische Bremssysteme

| Antiblockiersystem (ABS) |

| Elektronisches Stabilitätsprogramm (ESC) |

| Brake-by-Wire (EHB und EMB) |

| Regeneratives Bremssystem |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Elektronisches Steuergerät (ECU) |

| Bremsaktuator / Modulator |

| Sensoren |

| Hydraulische Steuereinheit |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Antiblockiersystem (ABS) | |

| Elektronisches Stabilitätsprogramm (ESC) | ||

| Brake-by-Wire (EHB und EMB) | ||

| Regeneratives Bremssystem | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Komponente | Elektronisches Steuergerät (ECU) | |

| Bremsaktuator / Modulator | ||

| Sensoren | ||

| Hydraulische Steuereinheit | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automotive elektronische Bremssysteme im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 98,33 Milliarden USD erreichen, was einer CAGR von 5,53 % entspricht.

Welches Technologiesegment wächst am schnellsten?

Brake-by-Wire wird bis 2030 die schnellste CAGR von 5,55 % verzeichnen.

Warum verzeichnen Sensoren ein höheres Wachstum als ECUs?

Die ADAS-Integration und Gesundheitsüberwachungsfunktionen erfordern mehr Raddrehzahl-, Druck- und Inertialsensoren, was ihre CAGR auf 5,58 % anhebt.

Welche Region wächst am schnellsten?

Aufgrund verschärfter Sicherheitsvorschriften und Flottenmodernisierung werden der Nahe Osten und Afrika die schnellste CAGR von 5,57 % verzeichnen.

Wie wird Indiens ABS-Mandat für Zweiräder die Nachfrage beeinflussen?

Die Vorschreibung von ABS ab 2026 erschließt einen umfangreichen OEM-Installationsschub, von dem lokale Zulieferer profitieren.

Seite zuletzt aktualisiert am: