Marktgröße und Marktanteil für fahrzeuginterne Infotainment-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

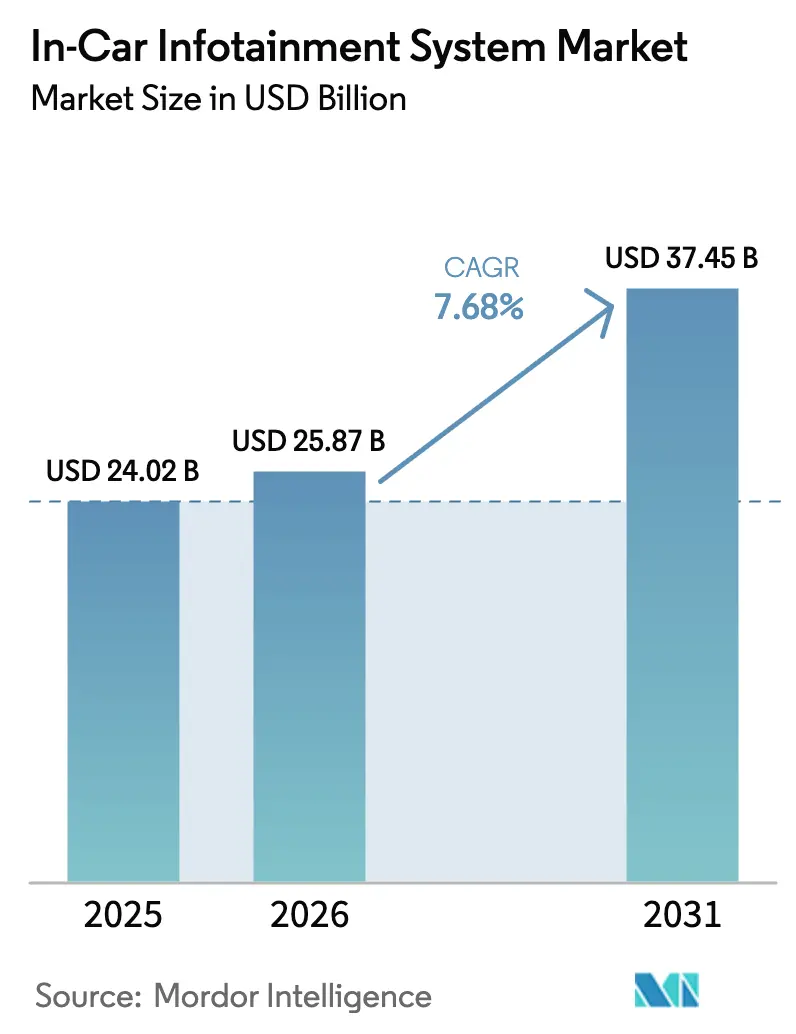

| Marktgröße (2026) | 25.87 Milliarden US-Dollar |

| Marktgröße (2031) | 37.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

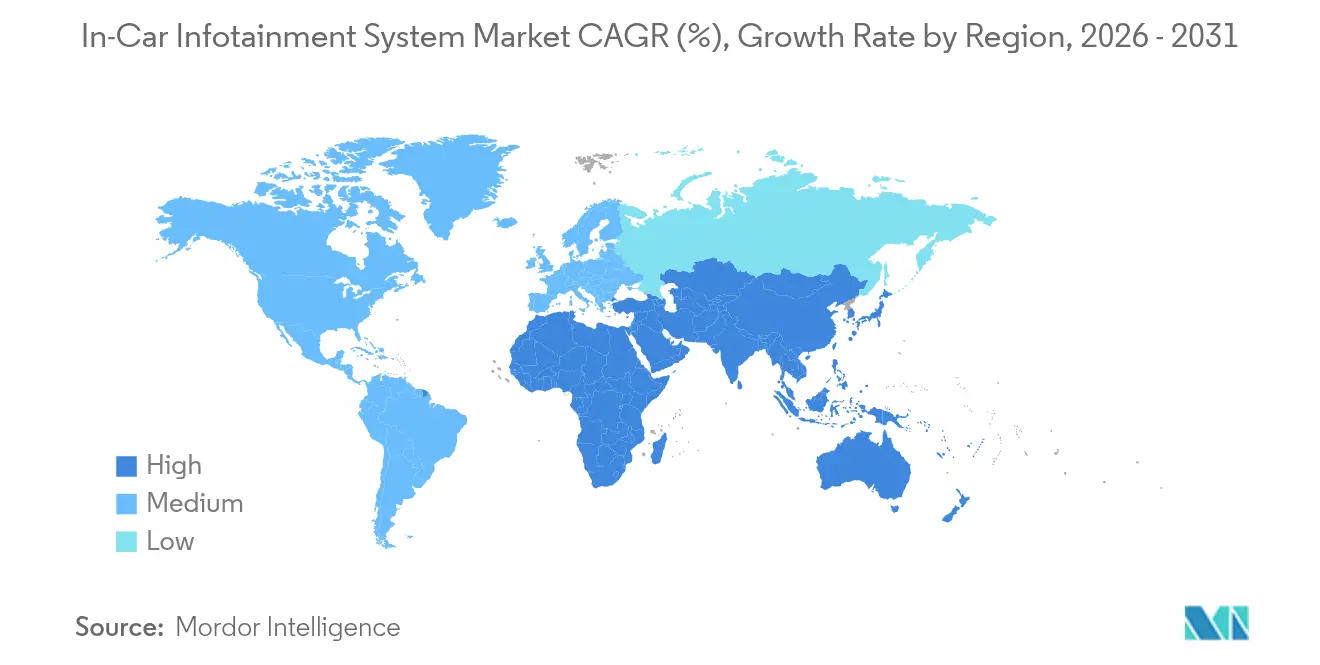

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

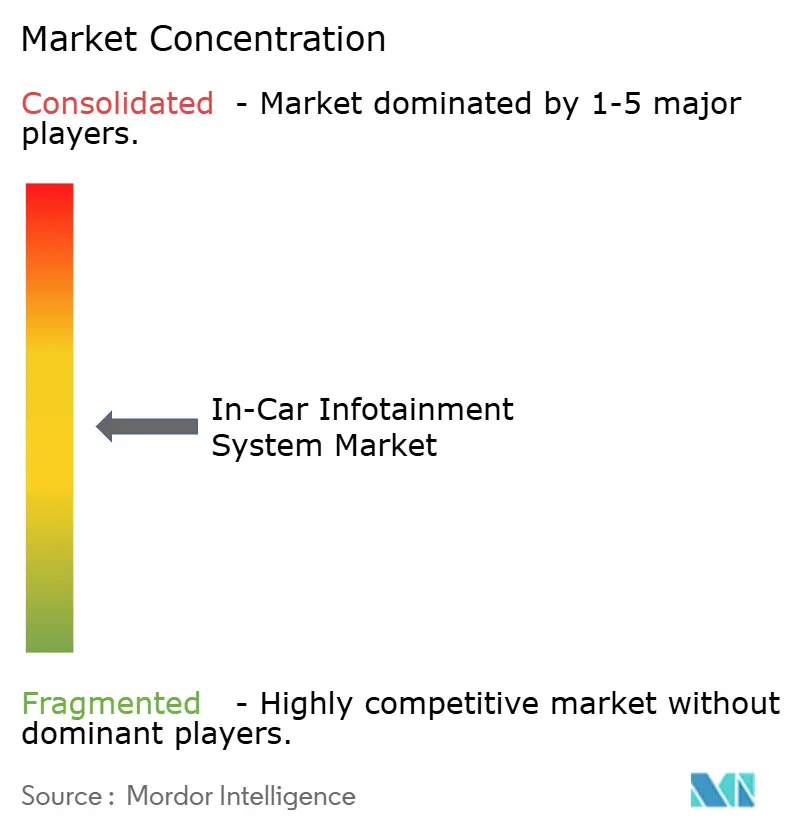

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fahrzeuginterne Infotainment-Systeme von Mordor Intelligence

Die Marktgröße für fahrzeuginterne Infotainment-Systeme wurde im Jahr 2025 auf USD 24,02 Milliarden geschätzt und soll von USD 25,87 Milliarden im Jahr 2026 auf USD 37,45 Milliarden bis 2031 wachsen, bei einer CAGR von 7,68 % während des Prognosezeitraums (2026–2031). In den nächsten fünf Jahren wird die Durchdringung zunehmen, da sprachgesteuerte Mensch-Maschine-Schnittstellen reifen, 5G-Fahrzeug-zu-allem-Modems im Preis sinken und globale eCall-Vorschriften Konnektivität als Standardausstattung verankern. Automobilhersteller wechseln von diskreten Haupteinheiten zu softwaredefinierten Cockpits, die Instrumentencluster-, Fahrerassistenz- und Unterhaltungsaufgaben auf zentralisierten Recheneinheiten bündeln, was die Hardwarekosten senkt, aber die Softwarekomplexität erhöht. Zulieferer, die in der Lage sind, die Cybersicherheitskonformität gemäß UNECE WP.29 R155 und ISO/SAE 21434 zu zertifizieren, werden für neue Programme bevorzugt, während Displayhersteller von der größeren Fläche profitieren, die durch Augmented-Reality-Navigation und Streaming-Dienste für Passagiere gefordert wird. Abonnementbasierte Upgrades, wie On-Demand-Beschleunigungsboosts und fahrzeuginterne Zahlungen, bilden neue Einnahmequellen, die den Markt für fahrzeuginterne Infotainment-Systeme über einmalige Hardwareverkäufe hinaus heben[1]Michael Gorissen, "Huf hat das Cybersicherheits-Audit auf Basis von ISO/SAE 21434 bestanden," Huf Magazine, huf-group.com.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Anzeigeeinheiten im Jahr 2025 mit einem Umsatzanteil von 41,02 %, während Kommunikationseinheiten bis 2031 mit einer CAGR von 11,34 % wachsen werden.

- Nach Betriebssystem entfielen im Jahr 2025 64,15 % des Marktanteils für fahrzeuginterne Infotainment-Systeme auf Android-Plattformen. Android Automotive OS wird voraussichtlich das schnellste Wachstum mit einer CAGR von 13,48 % bis 2031 verzeichnen.

- Nach Installationstyp entfielen im Jahr 2025 77,15 % des Wertes auf In-Dash-Systeme, während Rücksitz-Infotainment voraussichtlich mit einer CAGR von 10,92 % bis 2031 wachsen wird.

- Nach Fahrzeugtyp kontrollierten SUVs und MPVs im Jahr 2025 71,10 % des Umsatzes; die Gruppe ist für eine CAGR von 9,52 % über den Prognosezeitraum positioniert.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 36,05 % des Marktes für fahrzeuginterne Infotainment-Systeme, während der Nahe Osten und Afrika voraussichtlich die schnellste CAGR von 8,91 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für fahrzeuginterne Infotainment-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative KI-Sprachassistenten | +2.8% | Global, mit früher Einführung in Nordamerika, Europa und Premiumsegmenten in China | Mittelfristig (2–4 Jahre) |

| Integration von Smartphone-Spiegelung (CarPlay, Android Auto) | +2.3% | Global, von großen OEMs in Nordamerika, Europa und dem asiatisch-pazifischen Raum vorgeschrieben | Kurzfristig (≤ 2 Jahre) |

| Vernetzte Fahrzeugdatendienste | +1.9% | Nordamerika, Europa und städtische Märkte im asiatisch-pazifischen Raum; Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben | +1.6% | Europa (EU-Vorgabe), Russland, Brasilien, Indien; Ausweitung auf GCC und ASEAN | Langfristig (≥ 4 Jahre) |

| Nachfrage nach fortschrittlichen Fahrzeugen | +1.4% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Cockpit-Daten | +1.2% | Pilotprogramme in Nordamerika und Europa; begrenzte Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen generativer KI-Sprachassistenten

Generative KI-Modelle treiben heute Sprachassistenten an, die Freitextanfragen zu Routenplanung, Wartung und Handel verarbeiten können. Mercedes-Benz begann 2023 mit der Einführung von ChatGPT in seinem MBUX-System und ermöglicht damit konversationelle Restaurantsuchen und kontextbezogene Fahrzeugsteuerung. Automobilhersteller betrachten diese Assistenten als Abonnement-Gateways, die lebenslange Einnahmen generieren und gleichzeitig die Fahrerablenkung im Vergleich zur tiefen Menünavigation reduzieren. Frühe Einführungen konzentrieren sich auf Premiumsegmente, die Softwaregebühren tolerieren und den für die geräteseitige Inferenz erforderlichen Verarbeitungsspielraum bieten. Eine breitere Einführung hängt von Edge-Beschleunigern ab, die die Cloud-Latenz minimieren, sowie von der Einhaltung der DSGVO und des chinesischen Gesetzes zum Schutz personenbezogener Informationen, die beide die Datenverarbeitungsarchitekturen prägen.

Zunehmende Integration von Smartphone-Spiegelung (CarPlay, Android Auto)

Apple CarPlay und Android Auto haben sich von optionalen Zusatzfunktionen zu grundlegenden Erwartungen entwickelt und werden heute in nahezu jedem neuen Fahrzeug in Nordamerika und Europa ausgeliefert. Die Architektur zwingt Tier-1-Zulieferer dazu, Haupteinheiten zu entwickeln, die nahtlos zwischen nativen und gespiegelten Umgebungen wechseln, was die Stücklistenkosten erhöht. Die negative Reaktion der Verbraucher auf die Abschaffung dieser Schnittstellen, wie sie zu beobachten war, als ein großer US-amerikanischer OEM eine schrittweise Abschaffung ankündigte, verdeutlicht das strategische Risiko einer Einschränkung der Plattformauswahl. Die nächste Generation von CarPlay, die für Modelle des Jahres 2025 geplant ist, wird Instrumentencluster und Klimaanlagensteuerungen darstellen und das Smartphone effektiv in den Mittelpunkt der Mensch-Maschine-Schnittstelle stellen. Automobilhersteller müssen CAN-Daten weiterhin sicher offenlegen und dabei die von UNECE WP.29 R155 vorgeschriebene Cybersicherheitslage aufrechterhalten[2]Myriam Joire, "Hier ist der eigentliche Grund, warum Android Automotive in Elektrofahrzeugen noch immer etwas unübersichtlich ist," TechRadar, techradar.com..

Wachsende Nutzung vernetzter Fahrzeugdatendienste

Vernetzte Fahrzeugplattformen bündeln heute vorausschauende Wartung, nutzungsbasierte Versicherungen und fahrzeuginterne Zahlungen. BMWs ConnectedDrive beispielsweise aggregiert Sensordaten zur Vorbestellung von Ersatzteilen und reduziert so die Ausfallzeiten beim Händler. Flottenoperatoren quantifizieren den Return on Investment durch reduzierte Versicherungsprämien und optimierte Routenplanung und rechtfertigen damit die zusätzlichen Hardwarekosten für 4G- und 5G-Telematik. Obwohl das Geschäftsmodell überzeugend ist, fragmentieren Datensouveränitätsregeln die Einführungen: Europa verlangt die Einwilligung der Nutzer gemäß DSGVO, während China eine lokale Datenspeicherung vorschreibt, was zu lokalisierten Cloud-Instanzen führt und die Gesamtbetriebskosten erhöht.

Regulatorische Vorgaben für eCall und Telematik

Europas eCall-Regelung hat die Notfallreaktionszeiten bei Unfällen im ländlichen Raum um bis zu 40 % verkürzt und ähnliche Rahmenwerke in Russland, Brasilien und Indien angeregt. GCC-Staaten erproben ähnliche Vorgaben zur Förderung der Smart-City-Ziele der Vision 2030. Automobilhersteller amortisieren die zusätzlichen Konnektivitätshardwarekosten von USD 50 bis USD 100, indem sie Navigations- und Unterhaltungsfunktionen auf derselben Telematiksteuereinheit bündeln. Nachträgliche Nachrüstungen von eCall-Modulen in älteren Fahrzeugflotten schaffen einen sekundären Umsatzweg für Zulieferer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Preissensitivität | -2.1% | Südamerika, Südostasien, Afrika und ländliches Indien | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Komplexität der Systemintegration | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Thermische Grenzen und Grenzen des Energiemanagements | -0.8% | Naher Osten, Nordafrika und Regionen mit heißem Klima im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten und Preissensitivität in Schwellenmärkten

Fortschrittliche Infotainment-Hardware kostet zwischen USD 800 und USD 3.000 – ein erheblicher Aufpreis für Käufer in Indien, Südostasien und Afrika, die grundlegenden Transport und Sicherheit priorisieren. Einstiegsmodelle werden häufig nur mit Bluetooth-Audio ausgeliefert, sodass Verbraucher zu einem Bruchteil der Kosten Android-Haupteinheiten aus dem Nachrüstmarkt installieren. Automobilhersteller staffeln Funktionspakete, um Margen zu erhalten, verlangsamen aber die marktweite Durchdringung. Wechselkursschwankungen vergrößern diese Erschwinglichkeitslücke zusätzlich, da die meisten elektronischen Komponenten in USD oder EUR bepreist sind[3]„Notfallkommunikation”, Ausschuss für elektronische Kommunikation, www.cept.org..

Cybersicherheitsschwachstellen in vernetzten Fahrzeugen

Nachgewiesene Hackerangriffe haben Cybersicherheit von einer Compliance-Pflichtübung zu einer Priorität auf Vorstandsebene gemacht. Die UNECE-Verordnung 155 verpflichtet Hersteller, Cybersicherheitsmanagementsysteme über den gesamten Fahrzeuglebenszyklus zu betreiben, was zusätzliche Validierungsschleifen erzwingt und Entwicklungszeitpläne verlängert. Die US-amerikanische Exekutivverordnung zur Cybersicherheit kritischer Infrastrukturen, die 2024 in Kraft trat, wirkt sich auf Automobilzulieferer aus und schreibt Zero-Trust-Architekturen vor. Zulieferer konkurrieren nun bei sicherem Boot-Nachweis, Angriffserkennung und Over-the-Air-Patch-Kapazität. Nichtkonformität birgt das Risiko von Rückrufkosten, Markenschäden und Importverboten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Kommunikationseinheiten treiben den Konnektivitätsmehrwert

Kommunikationseinheiten sind auf dem Weg zu einer CAGR von 11,34 % von 2026 bis 2031, angetrieben durch die Masseneinführung von 5G C-V2X-Modems und Dual-SIM-eSIMs, die regionales Roaming unterstützen. Die Marktgröße für fahrzeuginterne Infotainment-Systeme im Bereich Kommunikationseinheiten wird voraussichtlich Displays übertreffen, auch wenn gebogene OLED-Panels Luxus-Armaturenbretter dominieren. Qualcomms Snapdragon Digital Chassis bildet die Grundlage für 2025er-Markteinführungen mehrerer globaler OEMs und bündelt Wi-Fi 7, GNSS und Bluetooth LE Audio auf einem einzigen Chipsatz. Anzeigeeinheiten behalten den größten Wertanteil aufgrund größerer Diagonalen, höherer Pixeldichte und des Anteils an Doppelbildschirm-Cockpits in Premiumausstattungen. Audio- und Navigationseinheiten verzeichnen moderates Wachstum, da ihre Funktionen zunehmend auf zentralisierte Domänencontroller virtualisiert werden.

Modulare Architekturen bündeln Infotainment-, Cluster- und Fahrerassistenzaufgaben auf gemeinsamer Hardware, was Verkabelung und Einheitenzahlen reduziert. Diese Konsolidierung senkt die Zuliefererkosten, erfordert aber eine engere Softwareorchestrierung, um Latenzspitzen zu vermeiden, die das Nutzererlebnis beeinträchtigen. Mit der Reife der Kommunikationseinheiten werden Over-the-Air-Funktionen wie kostenpflichtige Beschleunigungsboosts und On-Demand-Karten kosteneffizient und monetarisieren die Konnektivität weiter. Komponentenlieferanten, die cybersicherheitszertifizierte Firmware und energieeffiziente Chips liefern können, gewinnen Designaufträge, angesichts des Fokus der Automobilhersteller auf thermischen Spielraum und Batteriereichweite, insbesondere bei Elektrofahrzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebssystem: Android Automotive OS gewinnt OEM-Aufträge

Android-Plattformen hielten im Jahr 2025 einen Marktanteil von 64,15 % am Markt für fahrzeuginterne Infotainment-Systeme, und Android Automotive OS wird bis 2031 mit einer beherrschenden CAGR von 13,48 % prognostiziert, da OEMs ein ausgereiftes App-Ökosystem und schnelle Over-the-Air-Updates anstreben. Volvo, Polestar und Renault betreiben bereits vollständige Google-Stacks, was die Wartung vereinfacht und gleichzeitig Play-Store-Umsatzbeteiligungen erschließt. Linux bleibt in Nutzfahrzeugen bestehen, die harte Echtzeitleistung und Open-Source-Anpassung erfordern, während QNX für sicherheitskritische Cluster mit ASIL-D-Zertifizierungsanforderungen fest verankert bleibt.

Automobilhersteller schätzen den reduzierten Entwicklungsaufwand von Android, müssen aber die Datenweitergabe-Implikationen in Regionen abwägen, in denen Google-Dienste Einschränkungen unterliegen. Chinesische Marken bevorzugen weiterhin AliOS und HarmonyOS und behalten so die Kontrolle über Nutzerdaten. Die Marktgröße für fahrzeuginterne Infotainment-Systeme im Bereich Linux-Distributionen bleibt stabil, da Tier-1-Zulieferer maßgeschneiderte Varianten für Lkw-Flotten und Spezialfahrzeuge anpassen. Domänenübergreifende Hypervisoren ermöglichen nun die Koexistenz mehrerer Betriebssysteme auf einem System-on-Chip, sodass sicherheitskritische Funktionen isoliert von der Infotainment-Domäne ausgeführt werden können und damit sowohl regulatorische als auch Nutzererfahrungsziele erfüllt werden.

Nach Installationstyp: Rücksitzsysteme monetarisieren Premiumkabinen

In-Dash-Infotainment machte im Jahr 2025 77,15 % des Umsatzes aus und festigt seine Rolle als primäre Schnittstelle. Dennoch werden Rücksitzinstallationen mit einer CAGR von 10,92 % wachsen und auf chauffeurgesteuerte Fahrzeuge sowie Haushalte mit mehreren Kindern abzielen. Die Marktgröße für fahrzeuginterne Infotainment-Systeme im Bereich Rücksitzeinheiten profitiert von OLED-Kinodisplays mit über 30 Zoll, integriertem Cloud-Gaming und personalisierten Streaming-Profilen. BMWs Theatre Screen veranschaulicht das Upselling-Potenzial, während Mercedes-Benz' Rücksitz-MBUX-Pakete Komfort, Unterhaltung und Handel vereinen.

Drahtlose Inhaltsübertragung und 5G-Verbindungen unterstützen latenzarmes Gameplay und Videokonferenzen, die durch Datenpakete oder Abonnementpakete monetarisiert werden. Im Gegensatz dazu behalten Flottenfahrzeuge und Einstiegs-Schräghecklimousinen in reifen Märkten Einzelbildschirm-Setups bei, um Kosten zu begrenzen. Da Edge-Verarbeitung die Cloud-Latenz reduziert, können Rücksitzsysteme Gestensteuerung und belegungsbasierte Audiozonen integrieren und so das Erlebnis auf der zweiten Reihe immersiver gestalten. Zulieferer, die bei energiesparenden Display-Treibern und Wärmemanagement innovieren, gewinnen Ausschreibungen, insbesondere in Märkten mit heißem Klima, wo die Langlebigkeit von OLED ein Anliegen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: SUVs und MPVs dominieren Cockpit-Investitionen

SUVs und MPVs kontrollierten im Jahr 2025 71,10 % des Segmentwerts und werden bis 2031 eine CAGR von 9,52 % verzeichnen, angetrieben durch Kabinenraum, der größere Bildschirme und Mehrzonenaudiosysteme ermöglicht. Die Marktgröße für fahrzeuginterne Infotainment-Systeme für SUVs deckt sich mit Premiumfunktionen wie Augmented-Reality-Head-up-Displays und biometrischer Fahrerüberwachung. Panoramische gebogene Armaturenbretter, die erstmals in hochwertigen Elektro-SUVs zu sehen waren, sickern in nahezu luxuriöse Ausstattungen durch und signalisieren eine Designkonvergenz.

Schräghecklimousinen und Stufenhecklimousinen konzentrieren sich auf kostenoptimiertes Infotainment rund um Smartphone-Spiegelung und grundlegende Navigation, obwohl elektrische Schräghecklimousinen fortschrittliche Touchscreens nutzen, um Innovation zu signalisieren. MPVs im asiatisch-pazifischen Raum betonen Rücksitzkonnektivität für Familienmitfahrer und nutzen den Schiebetürzugang für größere Panels. Die Unterschiede zwischen Karosserieformen verschwimmen, da Skateboard-Elektrofahrzeugplattformen Innenraumvolumen freigeben, doch der Umsatzschwerpunkt bei SUVs bleibt aufgrund höherer Durchschnittsverkaufspreise und der Verbraucherpräferenz für erhöhte Sitzpositionen bestehen.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 36,05 % des Umsatzes zum Markt für fahrzeuginterne Infotainment-Systeme bei, gestützt durch Chinas Produktionsvolumen und Indiens steigende Automobilzahlen. Inländische chinesische Zulieferer, unterstützt durch robuste staatliche Förderung, liefern Cockpit-Domänen zu Preisen, die 40 % unter westlichen Äquivalenten liegen, und ermöglichen es Massenmarkt-Elektrolimousinen, mit Doppelbildschirm-Layouts ausgeliefert zu werden, die einst Luxusmarken vorbehalten waren. Japans große Automobilhersteller haben CarPlay und Android Auto standardisiert, um den Softwarewartungsaufwand zu reduzieren, während Südkorea C-V2X-Einführungen im Rahmen seines 5G-Smart-City-Programms beschleunigt. Südostasien bleibt preissensitiv; dennoch treibt Indiens AIS-140-Telematikvorschrift OEMs dazu, grundlegende Konnektivität zu integrieren, was eine stetige Nachfrage unterstützt. Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,21 % prognostiziert, getragen durch das Wachstum bei Elektrofahrzeugen und die Edge-verarbeitete Funktionsmonetarisierung.

Der Nahe Osten und Afrika wird als die am schnellsten wachsende Region mit einer CAGR von 8,91 % prognostiziert, angetrieben durch GCC-Smart-City-Budgets, obligatorisches Flottentracking und Premium-Fahrzeugimporte in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Hohe Umgebungstemperaturen erfordern LCDs mit speziellen Beschichtungen oder aktiver Kühlung, obwohl Top-SUVs nun mit gekühlten OLEDs ausgeliefert werden. Vision-2030-Programme in Saudi-Arabien umfassen landesweite Telematik für den öffentlichen Nahverkehr und schaffen eine Konnektivitätsgrundlage, von der die Infotainment-Nutzung profitiert. Afrikas lückenhaftes Mobilfunknetz schränkt Always-on-Dienste ein, sodass Zulieferer Offline-Navigation und robustes Bluetooth-Audio priorisieren. Trotz geringerer Stückzahlen gleicht der hohe Inhalt pro Fahrzeug in Luxussegmenten die kleinere Basis der Region aus.

Nordamerika und Europa sind reife, aber lukrative Märkte. Nordamerika wächst mit einer CAGR von 6,34 %, da Verbraucher immer größere Bildschirme und drahtlose Smartphone-Spiegelung bevorzugen. Der regulatorische Fokus verlagert sich auf Datenschutz und Over-the-Air-Rückrufmanagement, was Kosten erhöht, aber auch Cybersicherheits-Best-Practices standardisiert. Europas CAGR von 5,88 % spiegelt eine Sättigung wider – 98 % der Neuwagen werden bereits mit fortschrittlichem Infotainment ausgeliefert –, doch die Region setzt die Compliance-Messlatte und treibt globale Zulieferer dazu, sich nach UNECE- und DSGVO-Standards zu zertifizieren. Südamerika gewinnt trotz seiner geringeren Größe durch Brasiliens eCall-Regeln und eine Erholung in Argentinien und verzeichnet eine CAGR von 7,32 %, obwohl Währungsschwankungen die Einführung von Premiumfunktionen dämpfen.

Wettbewerbslandschaft

Der Markt für fahrzeuginterne Infotainment-Systeme ist mäßig konzentriert: Die fünf größten Zulieferer – Harman International, Continental AG, Panasonic Automotive Systems, Robert Bosch und Visteon – halten zusammen einen Anteil von 61 %. Der Wettbewerb verlagert sich von maßgeschneiderter Hardware zu Software-Ökosystemen. Harmans Ready-Care-Plattform schichtet biometrische Überwachung und Wohlbefindenswarnungen, was Automobilherstellern Differenzierung jenseits der Displaygröße bietet. Continental kooperiert mit Google, um Android Automotive OS in Cockpit-Computer vorzuladen, was OEM-Integrationszeiten verkürzt und Wettbewerber dazu veranlasst, ähnliche schlüsselfertige Stacks zu entwickeln.

Halbleiterunternehmen gestalten die Wertschöpfungskette um. Qualcomms Snapdragon Digital Chassis bietet ein Referenzdesign, das Automobilherstellern ermöglicht, Anwendungssoftware direkt von Nischenanbietern zu beziehen, was Hardwaremargen komprimiert, aber Servicemöglichkeiten erweitert. Nvidias DRIVE-Plattform vereint Infotainment-, Cluster- und Fahrerassistenzaufgaben auf einem einheitlichen System-on-Chip und ermöglicht softwaredefinierten Funktionen, die Over-the-Air aktualisiert werden. Cybersicherheitskonformität entwickelt sich zu einem wichtigen Differenzierungsmerkmal; Zulieferer, die sicheres Booten, Angriffserkennung und Incident-Response-Dashboards bereitstellen können, gewinnen Programmaufträge, da Automobilhersteller sich auf UNECE-Audits vorbereiten.

Weißer Fleck bleibt in der gewerblichen Telematik und im Flottenmanagement, Segmenten, die von verbraucherorientierten Stacks unterversorgt sind. Regionale Spezialisten entwickeln robuste Haupteinheiten mit Fahrverhaltensbewertung und zielen auf Logistikflotten ab, bei denen Kraftstoffeinsparungen und Versicherungsrabatte höhere Vorabkosten rechtfertigen. Unterdessen sehen sich traditionelle Navigationsunternehmen mit sinkenden Margen konfrontiert, da Smartphone-Spiegelung die Nachfrage nach eigenständigen GPS-Geräten kannibalisiert. Strategische Allianzen – Tier-1-Zulieferer mit Cloud-Anbietern, Chiphersteller mit Spielestudios – signalisieren einen Markt, der sich in Richtung plattformbasiertem Wettbewerb statt Einzellösungen bewegt.

Branchenführer im Bereich fahrzeuginterne Infotainment-Systeme

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hyundai Motor India stellte Indiens erste Infotainment-Plattform auf Basis von Android Automotive OS vor, die Anfang 2027 in einer A-Segment-Schräghecklimousine und einem SUV eingeführt wird.

- September 2025: BMW stellte auf der CES 2025 die Panoramic-iDrive-Technologie vor, die ein windschutzscheibenüberspannendes Display mit dem auf dem Android Open Source Project basierenden Betriebssystem X umfasst. Das System beinhaltet 3D-Head-up-Displays und erweiterte Fähigkeiten des intelligenten persönlichen Assistenten mit Integration von Drittanbieter-Apps.

- Juni 2025: Harman stellte ein Neo-QLED-Automobildisplay vor, das im Tata Harrier.ev debütiert und damit den ersten Einsatz dieser Technologie im Fahrzeug markiert.

- April 2025: Porsche kündigte ein regionsspezifisches Infotainment-System für 2026 an und unterstreicht damit den Trend zu lokalisierter Cockpit-Software.

Umfang des globalen Berichts über den Markt für fahrzeuginterne Infotainment-Systeme

Fahrzeuginterne Infotainment-Systeme, allgemein als fahrzeuginterne Unterhaltungssysteme bezeichnet, liefern sowohl Informationen als auch Unterhaltung an Fahrzeuginsassen. Diese Systeme ermöglichen häufig Verbindungen zu verschiedenen elektronischen Geräten, darunter Smartphones, Smartwatches, Kopfhörer und Computer. Verbindungen können über Kabel wie USB oder HDMI oder drahtlos über Bluetooth hergestellt werden. Bemerkenswerterweise haben bestimmte Infotainment-Systeme die Fähigkeit, gleichzeitig mit mehreren Bluetooth-Geräten zu kommunizieren.

Der Markt für fahrzeuginterne Infotainment-Systeme ist nach Komponente, Betriebssystem, Installationstyp und Geografie segmentiert. Basierend auf der Komponente ist der Markt in Audioeinheit, Anzeigeeinheit, Navigationseinheit und Kommunikationseinheit segmentiert. Basierend auf dem Betriebssystem ist der Markt in Android, Linux, Microsoft und Sonstige segmentiert. Basierend auf dem Installationstyp ist der Markt in In-Dash-Infotainment und Rücksitz-Infotainment segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (USD) erstellt.

| Audioeinheit |

| Anzeigeeinheit |

| Navigationseinheit |

| Kommunikationseinheit |

| Android |

| Linux |

| QNX |

| Sonstige |

| In-Dash-Infotainment |

| Rücksitz-Infotainment |

| Schräghecklimousinen |

| Stufenhecklimousinen |

| SUVs und MPVs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Audioeinheit | |

| Anzeigeeinheit | ||

| Navigationseinheit | ||

| Kommunikationseinheit | ||

| Nach Betriebssystem | Android | |

| Linux | ||

| QNX | ||

| Sonstige | ||

| Nach Installationstyp | In-Dash-Infotainment | |

| Rücksitz-Infotainment | ||

| Nach Fahrzeugtyp | Schräghecklimousinen | |

| Stufenhecklimousinen | ||

| SUVs und MPVs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für fahrzeuginterne Infotainment-Systeme bis 2031?

Der Markt für fahrzeuginterne Infotainment-Systeme wird voraussichtlich von USD 25,87 Milliarden im Jahr 2026 auf USD 37,45 Milliarden bis 2031 steigen, was einer CAGR von 7,68 % entspricht.

Welches Komponentensegment wird am schnellsten wachsen?

Kommunikationseinheiten, angetrieben durch 5G-Modems und V2X-Protokolle, sind für eine CAGR von 11,34 % zwischen 2026 und 2031 positioniert.

Warum gewinnen Android-Plattformen Marktanteile in Fahrzeugcockpits?

Automobilhersteller übernehmen Android Automotive OS, um auf Google-Apps zuzugreifen, Wartungskosten zu senken und schnelle Over-the-Air-Updates zu ermöglichen, was eine CAGR von 13,48 % für das Betriebssystemsegment antreibt.

Welche Region wird das höchste Wachstum verzeichnen?

Der Nahe Osten und Afrika führt das regionale Wachstum mit einer prognostizierten CAGR von 8,91 % an, unterstützt durch Smart-City-Investitionen und die Nachfrage nach Premiumfahrzeugen.

Wie differenzieren sich Zulieferer in einer Ära softwaredefinierter Cockpits?

Anbieter konzentrieren sich auf Cybersicherheitszertifizierung, KI-gestützte Sprachassistenten und Abonnement-Geschäftsmodelle statt auf reine Hardwarespezifikationen.

Welche Auswirkungen haben eCall-Vorschriften auf die Marktnachfrage?

Obligatorische Notrufregelungen in Europa, Indien und anderen Regionen erfordern eingebettete Konnektivität und gewährleisten die grundlegende Installation von Infotainment-Telematik-Hardware in Neufahrzeugen.

Seite zuletzt aktualisiert am: