Automotive Human Machine Interface Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

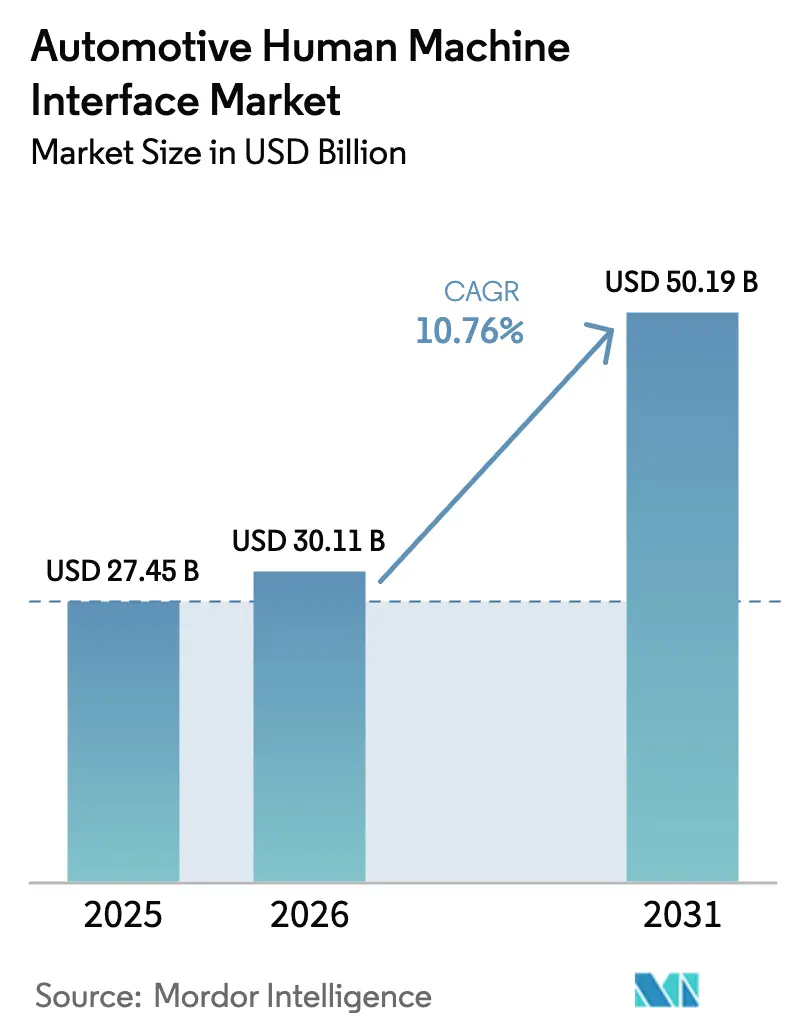

| Marktgröße (2026) | 30.11 Milliarden US-Dollar |

| Marktgröße (2031) | 50.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.76% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Human Machine Interface Marktanalyse von Mordor Intelligence

Die Marktgröße des Automotive Human Machine Interface Marktes wurde im Jahr 2025 auf 27,45 Milliarden USD geschätzt und soll von 30,11 Milliarden USD im Jahr 2026 auf 50,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,76 % während des Prognosezeitraums (2026–2031). Diese Entwicklung unterstreicht, wie sich Cockpit-Bedienelemente von physischen Knöpfen hin zu softwaredefinierten Erlebnissen verlagert haben, die nun Sprach-, Gesten-, Haptik- und visuelle Kanäle umfassen. Automobilhersteller betrachten die Schnittstelle als Umsatzkatalysator und nutzen Over-the-Air-Wege, um Funktionen nach der Auslieferung zu verfeinern und Upgrades auf Abruf zu verkaufen. Regulatorische Vorgaben zur Ablenkungsreduzierung, insbesondere die Regelung R171 der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) und die Over-the-Air-Leitlinien der National Highway Traffic Safety Administration (NHTSA), drängen Zulieferer dazu, Layouts zu entwickeln, die die kognitive Belastung reduzieren und gleichzeitig umfangreiche Daten an Fahrerassistenzsysteme liefern.

Wichtigste Erkenntnisse des Berichts

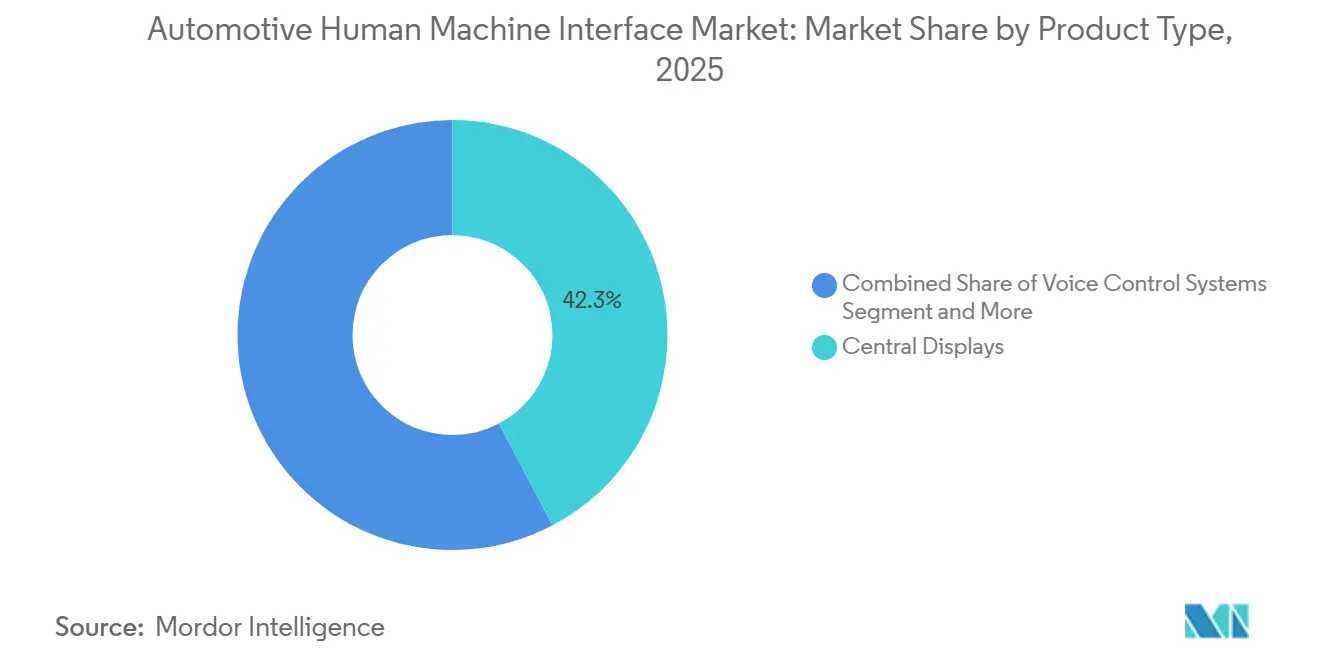

- Nach Produkttyp führten Zentraldisplays mit einem Marktanteil von 42,28 % am Human Machine Interface Markt im Jahr 2025, während Augmented-Reality-Head-up-Displays bis 2031 mit einer CAGR von 17,06 % wachsen sollen.

- Nach Zugriffstyp machten multimodale Systeme im Jahr 2025 51,62 % des Umsatzes aus und wachsen bis 2031 mit einer CAGR von 14,93 %.

- Nach Interaktionsmodalität hielten visuelle Kanäle im Jahr 2025 einen Anteil von 67,14 % und wachsen mit der höchsten CAGR von 15,18 %.

- Nach Fahrzeugtyp entfielen auf Mittelklasse-Personenkraftwagen im Jahr 2025 35,68 % des Marktanteils, während Luxus-Personenkraftwagen bis 2031 die schnellste CAGR von 12,34 % verzeichnen sollen.

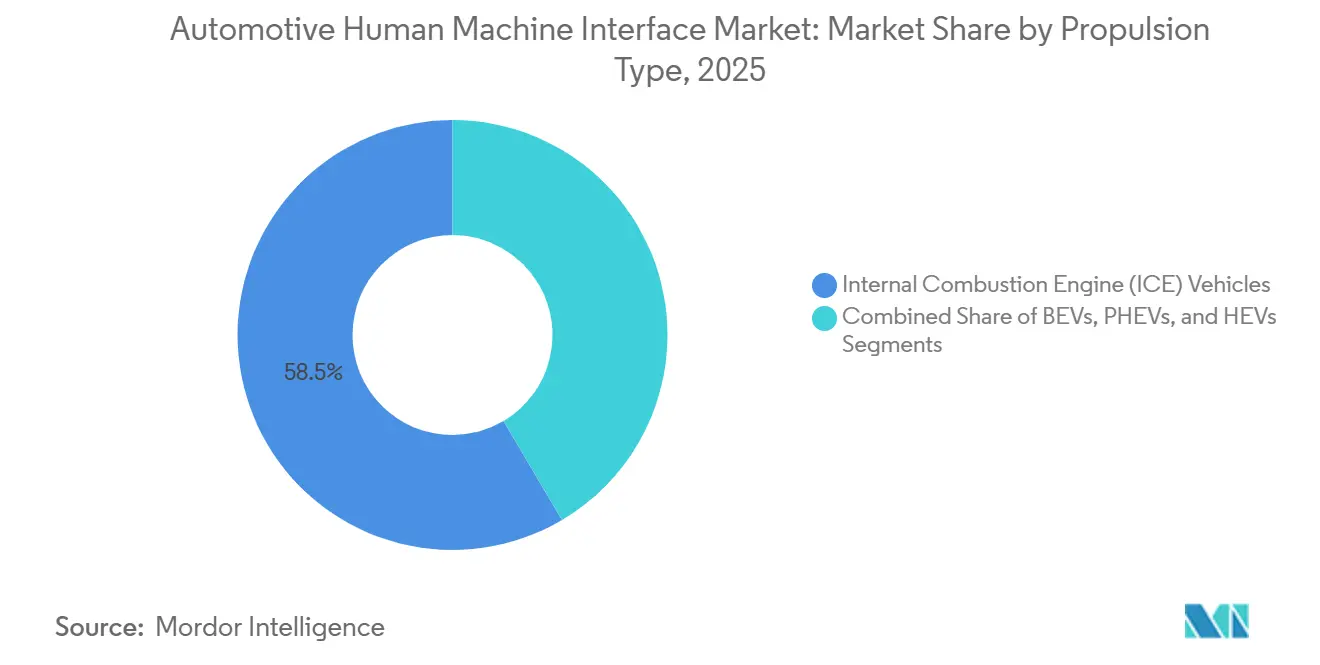

- Nach Antriebstyp repräsentierten Verbrennungsmotormodelle im Jahr 2025 58,47 %; batterieelektrische Fahrzeuge sollen jedoch im Prognosezeitraum mit einer CAGR von 15,36 % wachsen.

- Nach Vertriebskanal beanspruchten OEM-installierte Systeme im Jahr 2025 einen Anteil von 81,12 %, während Nachrüstlösungen mit einer CAGR von 14,39 % bis 2031 zulegen.

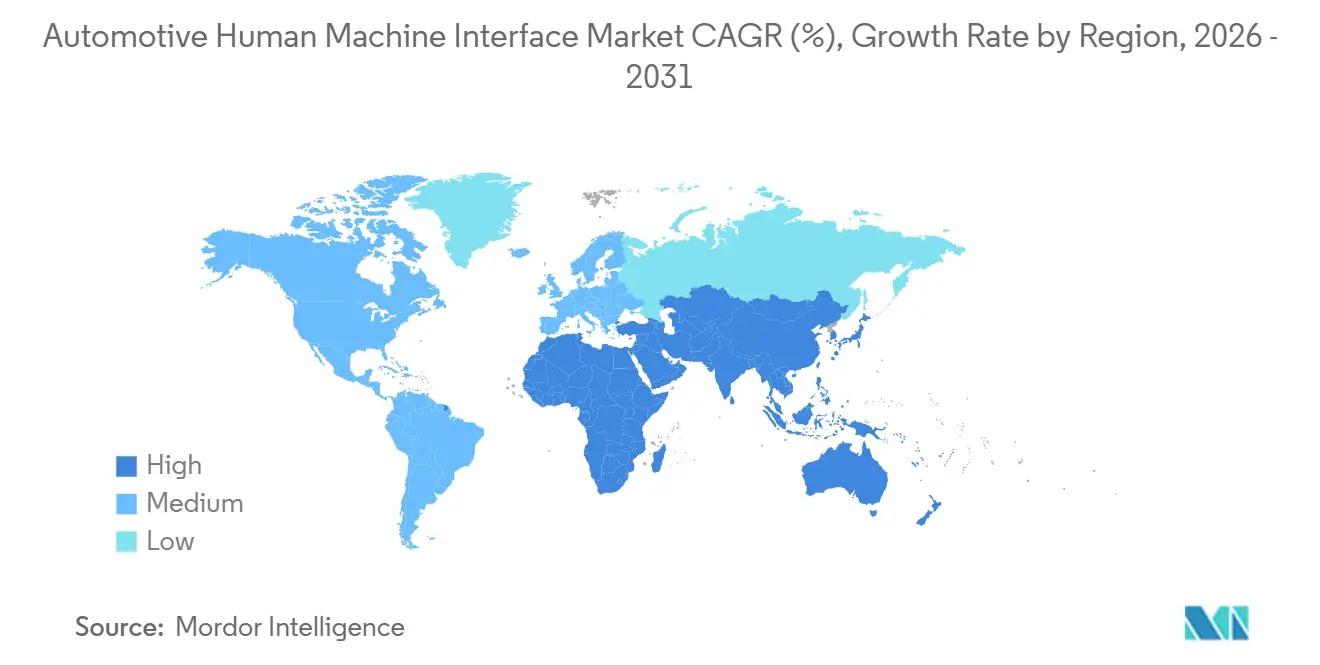

- Nach Geografie dominierte Asien-Pazifik mit 47,88 % im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 mit einer CAGR von 13,74 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automotive Human Machine Interface Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach vernetzten Infotainment-Systemen | +2.1% | Global, mit Führungsrolle Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ADAS- und autonomes Fahren – Abhängigkeit von intuitiver HMI | +1.8% | Regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Fokus | +1.7% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu softwaredefinierten Fahrzeugen | +1.5% | Global, angeführt von Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Innovationen bei Gesundheits- und Wellness-Schnittstellen im Fahrzeuginnenraum | +0.7% | Premiummärkte, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Generative-KI-Copiloten | +0.6% | Global, frühe Einführung in Premiumfahrzeugen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach vernetzten Infotainment-Ökosystemen

Verbraucher betrachten das Fahrzeug als Knotenpunkt in einem weiteren digitalen Netzwerk und erwarten nahtlose Übergänge zwischen Smartphone, Heimassistent und Auto. TomTom und Microsoft stellten 2025 eine konversationelle Navigationsplattform vor, die den Azure OpenAI Service nutzt, um Echtzeit-Verkehrsinformationen in erzählerischer Form bereitzustellen. Sprachplattformen wie SoundHound, das die Anzahl der gewonnenen Erstausrüster-Aufträge 2024 auf 18 Marken verdoppelte, ermöglichen mehrstufige Dialoge für Klimasteuerung, Medien und Smart-Home-Kontrolle. Permanente Konnektivität ermöglicht nutzungsbasierte Versicherungen und Predictive-Maintenance-Benachrichtigungen, die Umsätze nach dem Verkauf generieren und die Hardwarekosten ausgleichen. Da Edge-Computing auf Cockpit-Domänencontroller migriert, können Software-Updates neue Funktionen ohne Hardware-Austausch bereitstellen und so die Lücke zwischen den Erneuerungszyklen der Unterhaltungselektronik und der Automobilentwicklung verringern. Der Human Machine Interface Markt profitiert daher von einem positiven Kreislauf, bei dem reichhaltigere Cloud-Dienste Konnektivitätsabonnements rechtfertigen, die wiederum leistungsfähigere Schnittstellen erfordern.

ADAS- und autonomes Fahren – Abhängigkeit von intuitiver HMI

Level-2+-Assistenz hält die Hände locker am Steuer, während die Quer- und Längsführung für längere Strecken übernommen wird. Die Regelung R171 der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE)[1]"UN-Regelung über einheitliche Vorschriften für die Genehmigung von Fahrzeugen hinsichtlich Fahrersteuerungsassistenzsystemen," UNECE, unece.org., die ab 2024 gilt, verpflichtet Systeme dazu, Status und Übernahmeaufforderungen durch eskalierte audiovisuelle Signale zu kommunizieren. Mercedes-Benz Drive Pilot verwendet dreifarbige Lichtstreifen und Lenkrad-LEDs, um Rollenwechsel zu signalisieren und Mehrdeutigkeiten zu minimieren. Zulieferer integrieren Geofencing- und Wetterbeschränkungen in AR-Head-up-Displays, die sichere Betriebsgrenzen direkt auf die Straße projizieren und die Zeit mit Blick weg von der Straße reduzieren. Fahrerüberwachungskameras stellen die Blickeinhaltung sicher und können den Assistenzmodus deaktivieren, wenn die Aufmerksamkeit nachlässt. Da autonome Funktionen sich Level 3 annähern, muss der Human Machine Interface Markt die Fahrzeugabsicht klar genug visualisieren, um das Vertrauen des Fahrers aufrechtzuerhalten, da andernfalls Regulierungsbehörden die Einführung bremsen könnten.

Regulatorischer Fokus auf die Reduzierung von Fahrerablenkung

Die Leitlinien der National Highway Traffic Safety Administration (NHTSA) begrenzen jede fahrfremde Aufgabe auf insgesamt 12 Sekunden Blickzeit, wobei jeder einzelne Blick unter 2 Sekunden liegen muss[2]"Visuell-manuelle NHTSA-Leitlinien zur Fahrerablenkung für tragbare und nachrüstbare elektronische Geräte," National Highway Traffic Safety Administration, Federal Register, federalregister.gov.. Volkswagen ruderte bei reinen Touch-Layouts zurück und stellte beim Facelift des 2025er ID.4 nach Nutzerbeschwerden und regulatorischer Aufmerksamkeit Drehregler wieder her. Chinas GB 15084-2024[3]"TC11-2023-02 Überarbeitung der GB-Normen für Kraftfahrzeuge und Teile in China," CNCA Technische Expertengruppe für Kraftfahrzeuge und Teile, china-certification.com. verbietet vorwärtsgerichtete Videos, solange das Fahrzeug nicht steht, und zwingt Erstausrüster dazu, Unterhaltungs-Apps per Geofencing zu sperren. Fahrerüberwachungskameras erzwingen die Einhaltung, indem sie Funktionen deaktivieren, wenn die Aufmerksamkeit nachlässt, und ISO 21434 integriert Cyber-Anforderungen, die Spoofing verhindern. Diese Maßnahmen beschleunigen die Einführung von Head-up-Displays und physischen Schnellzugriffen, die wesentliche Informationen mit minimaler visueller Belastung darstellen, und stärken so den Human Machine Interface Markt.

Wandel hin zu softwaredefinierten Fahrzeugen und Over-the-Air-UI-Upgrades

Tesla hat Over-the-Air-Funktionsupdates normalisiert und damit etablierte Erstausrüster dazu veranlasst, rollende Software-Releases einzuführen. General Motors' Ultifi-Plattform verpflichtet sich zu vierteljährlichen Schnittstellenaktualisierungen und ermöglicht A/B-Tests von Menühierarchien in Chevrolet-, GMC- und Cadillac-Flotten. Die eSync Alliance veröffentlichte 2025 ein Framework, das Delta-Komprimierung und ausfallsichere Starts abdeckt und so Datenkosten und das Risiko von Geräteausfällen reduziert. ISO 24089, das 2024 finalisiert wurde, behandelt Software-Updates, die Sicherheitsfunktionen betreffen, mit der gleichen Strenge wie Rückrufaktionen. Folglich erzielt der Human Machine Interface Markt wiederkehrende Einnahmen durch Funktionsfreischaltungen und schützt gleichzeitig vor Versions-Rollbacks, die die Compliance gefährden könnten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche HMI-Hardware-Stacks | -1.4% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzschwachstellen | -0.9% | Global, strenger in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Micro-LED- und AR-HUD-Komponenten | -0.8% | Globale Lieferkettenengpässe | Kurzfristig (≤ 2 Jahre) |

| Kognitive Überlastung durch multimodale UI-Komplexität | -0.6% | Entwickelte Märkte mit komplexen Vorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche HMI-Hardware-Stacks

Gebogene OLED-Panels, Ultraschall-Haptik und AR-HUD-Optiken erhöhen die Materialkosten um 800–1.500 USD, was sie für Einstiegsmodelle unerschwinglich macht. Chinesische Panel-Hersteller wie BOE haben die Ausbeute bei gebogenen OLED-Panels für den Automobilbereich noch nicht über 70 % gebracht, was die Aufpreise aufrechterhält. Micro-LED-Wafer, deren Die-Transfer-Prozess noch weitgehend manuell ist, kosten dreimal so viel wie OLED und beschränken die Einführung auf Ultra-Luxus-Ausstattungsvarianten. Erstausrüster staffeln Funktionen nach Ausstattungsvariante, um den Preisschock abzufedern, aber die fragmentierte Hardware erschwert die Software-Konsistenz und erhöht den Testaufwand – ein Hindernis für die Skalierung im Human Machine Interface Markt.

Cybersicherheits- und Datenschutzschwachstellen

Eine kompromittierte Infotainment-Einheit kann in kritische Steuergeräte eindringen. Das Bureau of Industry and Security der Vereinigten Staaten verbot 2024 bestimmte ausländische Code-Basen in vernetzten Fahrzeugen und erzwang Zuliefererprüfungen und Neugestaltungen. ISO 21434 schreibt nun Bedrohungsanalysen und kryptografisches Schlüsselmanagement über den gesamten Entwicklungslebenszyklus vor. Regionsspezifische Datenschutzgesetze – von Europas DSGVO bis zu Chinas Gesetz zum Schutz personenbezogener Informationen – verpflichten zur lokalisierten Datenspeicherung und zu Einwilligungsabläufen, was die Compliance-Kosten erhöht. Sichere Enklaven auf Siliziumebene von Renesas und NXP integrieren Einbruchserkennung, doch die weitreichende Einführung bleibt uneinheitlich. Diese Faktoren bremsen das Wachstum des Human Machine Interface Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zentraldisplays konsolidieren die Steuerungsarchitektur

Zentraldisplays hielten im Jahr 2025 einen dominanten Marktanteil von 42,28 % am Human Machine Interface Markt, da 10- bis 15-Zoll-Touchscreens zum Standard-Portal für Navigation, Medien und Klimasteuerung wurden. Die Kategorie der Augmented-Reality-Head-up-Displays wächst mit einer CAGR von 17,06 %, angetrieben durch Navigationshinweise auf Windschutzscheibenniveau, die mit den Ablenkungsobergrenzen der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) übereinstimmen und die Blickdauer kurz halten. Sprachsteuerungssysteme wandern in günstigere Segmente, da Cloud-basierte Verarbeitung natürlicher Sprache den Siliziumaufwand reduziert und die Gesamtzahl der adressierbaren Einheiten erhöht. Drehregler verschwinden in Mainstream-Modellen, bleiben aber in ausgewählten Luxusmarken für haptische Sicherheit erhalten.

Augmented-Reality-Einheiten von Panasonic projizieren ein 13-Grad-Sichtfeld 10 Meter voraus und überlagern die Fahrszene mit Objekterkennung. Gestenmodule von Ultraleap ermöglichen Anruf-Annahme-Gesten in der Luft, kämpfen jedoch bei holprigen Bedingungen mit unbeabsichtigten Auslösungen. Tragbare Erweiterungen – Smartphone-Entsperrung, Smartwatch-Akkustandsprüfung – bilden einen noch jungen, aber wachsenden Anteil. Da Premium-Displays in Mittelklassefahrzeuge vordringen, ist die Human Machine Interface Marktgröße für Displays allein positioniert, schneller zu wachsen als der Gesamtumsatz.

Nach Zugriffstyp: Multimodale Integration treibt die Nutzerakzeptanz

Multimodale Systeme kontrollierten 51,62 % des Umsatzes im Jahr 2025 und werden mit 14,93 % wachsen, da Level-2+-ADAS und die Tiefe des Infotainments die Bandbreite eines einzelnen Kanals übersteigen. Mercedes' 56-Zoll-Hyperscreen verbindet Touch, Geste und Sprache und priorisiert dynamisch den am wenigsten ablenkenden Kanal je nach Kontext. Einzelmodale Layouts bleiben in Einstiegssegmenten bestehen, wo Kosten Experimente begrenzen, doch selbst diese Fahrzeuge übernehmen kabelloses Smartphone-Mirroring, das externe Sprachassistenten einbindet.

Haptisches Feedback tritt als vierter Kanal neben Touch, Sprache und Geste; Bosch-Piezo-Touchscreens simulieren mechanische Klicks zur Bestätigung von Auswahlen ohne visuelle Überprüfung. Adaptive Systeme beobachten die Fahrerpräferenz und heben die dominante Modalität hervor, mit dem Ziel, die 2-Sekunden-Blickregel der NHTSA zu erfüllen. Allerdings riskieren Gestenfehler und Sprachlatenz, Nutzer zu frustrieren, was beweist, dass der multimodale Mehrwert von der Orchestrierungsqualität im Human Machine Interface Markt abhängt.

Nach Interaktionsmodalität: Visuelle Kanäle sichern den Löwenanteil

Visuelle Schnittstellen wie LCD-, OLED- und aufkommende Micro-LED-Displays machten im Jahr 2025 67,14 % des Umsatzes aus und wachsen mit 15,18 % – der schnellsten Wachstumsrate unter den Modalitäten. Gebogene Bildschirme von Säule zu Säule steigern die wahrgenommene Kabinentechnologie und schaffen einheitliche Leinwände für Navigation und ADAS-Visualisierung. Akustische Kanäle wachsen auf dem Rücken von KI-Sprachcopiloten, bleiben aber ergänzend, da Fahrer visuelle Bestätigung verlangen.

Micro-LED verspricht 5.000 Nit Helligkeit bei einer Lebensdauer von 15 Jahren und löst damit OLED-Einbrennprobleme. Transparentes OLED, das in Sonnenblenden eingebettet ist, beseitigt tote Winkel der A-Säule. Regulierungsbehörden schränken nun Videos auf vorwärtsgerichteten Displays ein, solange das Fahrzeug nicht geparkt ist, und drängen OEMs zur Implementierung von Wegfahrsperren-Auslösern. Insgesamt hält die Entwicklung des Modalitätsmix visuelle Hardware im Mittelpunkt der Human Machine Interface Marktgröße, auch wenn Sprache an Bedeutung gewinnt.

Nach Fahrzeugtyp: Mittelklassesegmente balancieren Funktionen und Kosten

Mittelklasse-Personenkraftwagen hielten im Jahr 2025 35,68 % des Umsatzes, doch Luxusmodelle wuchsen mit der höchsten CAGR von 12,34 % und führten Micro-LED-Cluster und KI-Assistenten ein, die später in günstigere Segmente wandern. Einstiegsfahrzeuge setzen auf Smartphone-Mirroring für Wettbewerbsfähigkeit und verzichten möglicherweise ganz auf eingebaute Navigation. Nutzfahrzeuge erfordern schnittstellenbasierte Werkzeugdesigns für Routeneinhaltung und Fahrer-Coaching statt Unterhaltung.

Abonnementbasierte Sitzheizung und Freihändig-Assistenz-Upgrades sind hauptsächlich in Luxusfahrzeugen zu finden und rechtfertigen komplexe Kontoverwaltungsbildschirme. Elektrische Transporter wie der Mercedes eSprinter übernehmen Display-Technologie aus Personenkraftwagen, um jüngere Fahrer anzusprechen. Dieses abgestufte Einführungsmodell schafft eine Trickle-down-Nachfrage, die den Human Machine Interface Markt über den Prognosehorizont hinaus ausweitet.

Nach Antriebstyp: Elektrofahrzeuge gestalten die Schnittstellenanforderungen neu

Verbrennungsmotormodelle repräsentierten im Jahr 2025 noch 58,47 % der Auslieferungen, doch batterieelektrische Fahrzeuge wachsen bis 2031 mit einer CAGR von 15,36 % und katapultieren die Human Machine Interface Marktgröße für große gebogene Panels und Ladestrecken-Visualisierungen. Das flache Skateboard-Chassis ermöglicht 56-Zoll-Hyperscreens, die mit Getriebekanälen unmöglich wären. Reichweitenangst erzwingt persistente Ladezustandsgrafiken und Ladestation-Routing-Overlays, was die Bildschirmzeit pro Kilometer erhöht.

Plug-in-Hybridfahrzeuge (PHEVs) verkomplizieren die UI-Logik, da sie duale Kraftstoff- und Batterieanzeigen benötigen, während Brennstoffzellenfahrzeuge BEV-Schnittstellen kopieren, aber Stapeltemperatur-Anzeigen hinzufügen. Chinesische BEV-Marken demokratisieren 17-Zoll-Bildschirme und KI-Helfer zu Preisen unter 40.000 USD und beschleunigen die globale Einführung. Antriebsverschiebungen verlagern daher die F&E-Ausgaben hin zu elektrozentrierten Schnittstellen im gesamten Human Machine Interface Markt.

Nach Vertriebskanal: OEM-Integration dominiert die Marktstrategie

Erstausrüster-Systeme besaßen 81,12 % der Auslieferungen im Jahr 2025, doch ihr Anteil sinkt, da die Nachrüstnachfrage mit einer CAGR von 14,39 % steigt; Fahrer von Fahrzeugen aus den Jahren 2020–2023 tauschen veraltete Head-Units gegen kabelloses CarPlay oder vertikale Android-Bildschirme aus. Kostengünstige 12-Zoll-Floating-Displays imitieren die Werksoptik für unter 600 USD installiert. Allerdings verschlüsseln Erstausrüster CAN-Daten, was eine tiefe Fahrzeugintegration einschränkt und ihre Abonnementeinnahmen sichert.

Regulierungsbehörden in einigen Bundesstaaten schränken die Modifikation von Sicherheitssystemen ein, was die Nachrüstung von Fahrerüberwachungskameras oder Lenkhaptik bremst. Versicherungsausschlüsse dämpfen die Nachrüstmarktdurchdringung zusätzlich. Trotz des Wachstums wird die OEM-Bindung sie als dominante Gatekeeper des Human Machine Interface Marktes erhalten.

Geografische Analyse

Asien-Pazifik besaß 47,88 % des Umsatzes im Jahr 2025, verankert durch Chinas BEV-Boom und Vorschriften, die eine lokale Speicherung von Cockpit-Daten vorschreiben, was globale Zulieferer zwingt, Mandarin-Sprachmodelle und landesinterne Cloud-Knoten aufzubauen. Japanische Marken bevorzugen minimalistische taktile Tasten, die kulturellen Präferenzen für geringe Ablenkung entsprechen, während Südkorea sich durch die Zusammenarbeit von Hyundai Mobis und Zeiss als zweite Bezugsquelle für AR-HUD-Optiken positioniert. Indiens Fahrzeuge unter 15.000 USD verfügen nun über Hindi-Sprachassistenz auf 9-Zoll-Displays und vergrößern das Stückvolumen.

Der Nahe Osten und Afrika verzeichnet mit 13,74 % CAGR das schnellste geografische Wachstum. Saudi-Arabiens Investition von 5,6 Milliarden USD in Lucid umfasst eine arabischsprachige HMI und regionsspezifische Karten. Dubais mehrsprachige Pilotprojekte für autonome Taxis erfordern Echtzeit-Übersetzung zwischen Arabisch, Englisch, Hindi und Urdu. Südafrikanische Montagelinien passen Schnittstellen an Afrikaans und Zulu an, was die Bereitschaft der Erstausrüster zur Lokalisierung für das subsaharische Wachstum zeigt.

Nordamerika und Europa reifen langsamer, setzen aber Maßstäbe. Die Regelung R171 der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) und die DSGVO prägen das globale Cockpit-Design und die Datenpipelines, und deutsche Premiumfahrzeuge debütieren typischerweise neue Schnittstellentechnologien, bevor sie exportiert werden. Brasilien und Argentinien übernehmen europäische Zulassungsrahmen, die etablierten Anbietern zugutekommen, während russische Marken infolge von Sanktionen auf chinesische Android-Head-Units setzen. Diese regionalen Dynamiken halten den Human Machine Interface Markt dezentralisiert, mit Designzentren in Deutschland, den Vereinigten Staaten, China und Japan, aber aufkommenden Wachstumsnischen im Persischen Golf und in Indien.

Wettbewerbslandschaft

Continental, Bosch, Visteon, DENSO und Harman hielten gemeinsam einen bedeutenden Anteil am Umsatz 2025, was auf eine moderate Konzentration und Raum für Nischenanbieter hindeutet. Continental erwarb eine Beteiligung an Leia, um holografische Display-IP zu sichern, mit dem Ziel, bis 2027 3D-Armaturenbretter zu liefern. Bosch schwenkte durch eine 2024 geschlossene Microsoft-Azure-Allianz auf Cloud-Middleware um, die es Automobilherstellern ermöglicht, HMI-Updates unabhängig von Hardware-Austauschen einzuspielen. Visteon gewann einen mehrjährigen Stellantis-Auftrag zur Lieferung von Domänencontrollern, die Cluster-, Infotainment- und Fahrerüberwachungsfunktionen auf einem einzigen SoC vereinen und so Gewicht und Kosten reduzieren.

Disruptoren gedeihen in den Bereichen Gestenerkennung, Sprach-KI und Gesundheitsüberwachung. Ultraleap lizenziert Lufthaptik an Jaguar Land Rover, Tanvas rendert Texturen auf flachem Glas, und Cerence setzt auf Großsprachassistenten. Chinesische Anbieter wie Huawei bündeln 5G-Module mit Displays zu einem Preisnachlass von 30 % gegenüber westlichen Wettbewerbern und drücken die Margen. Siliziumanbieter – Qualcomm, Renesas und NXP – integrieren sicheres Booten und KI-Beschleunigung und übernehmen damit Wertschöpfung von traditionellen Tier-1-Zulieferern.

Markteintrittsbarrieren steigen mit der Einhaltung von ISO 21434 und ISO 24089. Zulieferer, die integrierte Sicherheit anbieten, gewinnen Aufträge in Sicherheitsdomänen, wo reine Software-Lösungen keine ausreichende Bewährung vorweisen können. Gleichzeitig können Cloud-Hyperscaler nun Sprachmodelle direkt liefern und bedrohen damit etablierte Sprachgiganten. Patentanmeldungen von Synaptics rund um Ultraschall-Haptik-Overlays erweitern die Wettbewerbsfronten, während Aptivs zonale Architektur Gewichtseinsparungen beim Kabelbaum verspricht, die Budget für reichhaltigere Displays freisetzen. Der Human Machine Interface Markt bleibt wettbewerbsintensiv, belohnt aber IP-Differenzierung und sichere Pipelines.

Marktführer im Automotive Human Machine Interface Bereich

Continental AG

Visteon Corporation

Valeo S.A.

DENSO Corporation

Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Toyota kooperierte mit Unity, um gemeinsam Echtzeit-3D-Fahrzeuginnenraum-Schnittstellen zu entwickeln, die die grafische Qualität verbessern, ohne eingebettete GPUs zu belasten.

- Januar 2025: Himax Technologies und AUO stellten auf der CES 2025 eine AmLED-Cockpit-Display-Plattform vor. Die Plattform umfasst ein 16-Zoll-Panel, das 50 % Energie einspart, sowie zwei gebogene 23-Zoll-Bildschirme mit 4.800 Dimmzonen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automotive Human-Machine-Interface als Umsatz, der durch werkseitig installierte und zugelassene Nachrüstsysteme generiert wird, die es Fahrern oder Passagieren ermöglichen, über visuelle, haptische oder akustische Eingaben mit Fahrzeugfunktionen zu interagieren. Zu den abgedeckten Modulen gehören zentrale Displays und Instrumentendisplays, Head-up-Displays, lenkradmontierte Bedienelemente, Gestensensoren und Sprachsteuerungssoftware für alle Personen- und Nutzfahrzeuge.

Ausschluss aus dem Geltungsbereich: Generische industrielle Bedienfelder, unabhängige Smartphone-Apps, die nicht über OEM-APIs verknüpft sind, sowie eigenständige elektronische Steuergeräte für ADAS sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Zentraldisplays

- Sprachsteuerungssysteme

- Head-up-Displays (konventionell und AR)

- Berührungsempfindliche Lenkradsteuerungen

- Gestensteuerungsmodule

- Dreh- und Knopfregler

- Tragbare Schnittstellen und Bring-Your-Own-Device-Schnittstellen

- Nach Zugriffstyp

- Einzelmodal

- Multimodal (Sprache + Geste + Touch)

- Nach Interaktionsmodalität

- Visuell (LCD/OLED/Micro-LED)

- Akustisch (Sprache, Klang-Haptik)

- Haptisch (Kraftrückkopplung, Ultraschall)

- Nach Fahrzeugtyp

- Günstige Personenkraftwagen

- Mittelklasse-Personenkraftwagen

- Luxus-Personenkraftwagen

- Nutzfahrzeuge

- Nach Antriebstyp

- Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Plug-in-Hybridfahrzeuge

- Brennstoffzellenfahrzeuge

- Nach Vertriebskanal

- OEM-installierte Systeme

- Nachrüstlösungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit HMI-Ingenieuren bei Automobilherstellern, UI-Designern, Beschaffungsmanagern und regionalen Händlergruppen in Nordamerika, Europa, China, Indien und Japan durch. Diese Gespräche testen Penetrationskurven, Rabattstrukturen und die Bereitschaft zur Nachrüstung vor der abschließenden Triangulation.

Desk Research

Wir beginnen mit Produktions- und Fahrzeugbestandsdatensätzen von OICA, Zulassungsdaten des Kraftfahrt-Bundesamts, UN-Comtrade-Handelscodes für Cockpit-Displays und Eingabegeräte sowie Eurostat-Preisindizes, um historische Wert- und Volumenbaselines zu verankern. Ergänzende Erkenntnisse stammen von Institutionen wie der Japan Electronics and IT Industries Association, SAE-Fachpapieren zur HMI-Ergonomie sowie Questel-Patentanalysen, die aufkommende AR-HUD-Anmeldungen verfolgen.

Zur Verfeinerung der Preisgestaltung sichten Analysten 10-Ks von Tier-1-Zulieferern, Investorenpräsentationen und OEM-Teilekataloge, vergleichen Lieferwerte auf Volza, konsultieren Ausschreibungsbekanntmachungen über Tenders Info und überprüfen unternehmensspezifische Aufteilungen auf D&B Hoovers. Die genannten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützen die Datenerfassung und -validierung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit dem globalen Produktionsvolumen für Pkw und Lkw, das anschließend mit Interface-Penetrationsraten, durchschnittlichen Systemanzahlen und gemischten ASPs multipliziert wird. Selektive Bottom-up-Aggregationen von Zulieferern validieren die Gesamtwerte. Zu den wichtigsten Modellvariablen gehören der Anteil digitaler Cockpits in Fahrzeugen der mittleren Preisklasse, die AR-HUD-Akzeptanz bei EVs, regulatorische Ablenkungsgrenzen und der Halbleitergehalt pro Display. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischen Korridoren, vierteljährlichen HMI-Chip-Lieferungen und Währungsbewegungen überprüft. Leitende Prüfer geben ihre Freigabe, und Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch größere Modelleinführungen oder regulatorische Änderungen ausgelöst werden.

Warum unsere Baseline für den Automotive-Human-Machine-Interface-Markt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereichselemente, Preislogiken und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen betreffen die Frage, ob Nachrüstsätze einbezogen werden, wie Sprachsoftware-Abonnements annualisiert werden, ASP-Eskalationspfade und das gewählte Datum der Währungsumrechnung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 28,21 Mrd. (2025) | Mordor Intelligence | |

| USD 23,50 Mrd. (2024) | Global Consultancy A | Schließt Nachrüstverkäufe aus; nur regionale ASP-Durchschnittswerte |

| USD 26,28 Mrd. (2024) | Regional Consultancy B | Vermischt industrielle HMI-Umsätze mit Automobilzahlen |

| USD 23,00 Mrd. (2023) | Trade Journal C | Lieferwert ohne Inflations- oder FX-Normalisierung |

Der Vergleich zeigt, dass Mordor Intelligence durch disziplinierte Geltungsbereichsauswahl, duale Forschungskanäle und einen jährlichen Aktualisierungszyklus eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive Human Machine Interface Sektor heute und wohin entwickelt er sich?

Er erzielte im Jahr 2026 einen Umsatz von 30,11 Milliarden USD und soll bis 2031 einen Wert von 50,06 Milliarden USD erreichen, mit einer CAGR von 10,76 %.

Welche Region zeigt derzeit die höchste Einführungsrate fortschrittlicher Cockpit-Schnittstellen?

Asien-Pazifik hielt im Jahr 2025 47,88 % des globalen Umsatzes, angetrieben durch Chinas Vorschriften für vernetzte Fahrzeuge und den raschen BEV-Rollout.

Welche Wachstumsrate wird für Cockpit-Systeme in batterieelektrischen Fahrzeugen erwartet?

Auf BEV ausgerichtete Schnittstellen sollen zwischen 2026 und 2031 mit einer CAGR von 15,36 % wachsen – der schnellsten unter den Antriebskategorien.

Welche Cockpit-Komponente hat den größten Umsatzanteil?

Zentraldisplays führten im Jahr 2025 mit einem Anteil von 42,28 % und spiegeln ihre Rolle als primärer Knotenpunkt für Navigation, Medien und Fahrzeugeinstellungen wider.

Wie schnell skalieren Augmented-Reality-Head-up-Displays?

AR-HUD-Auslieferungen sollen bis 2031 mit einer CAGR von 17,06 % steigen, da Automobilhersteller Navigations- und Sicherheitshinweise auf die Windschutzscheibe verlagern.

Seite zuletzt aktualisiert am: