Automotive Smart Glass Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 6.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Smart Glass Marktanalyse von Mordor Intelligence

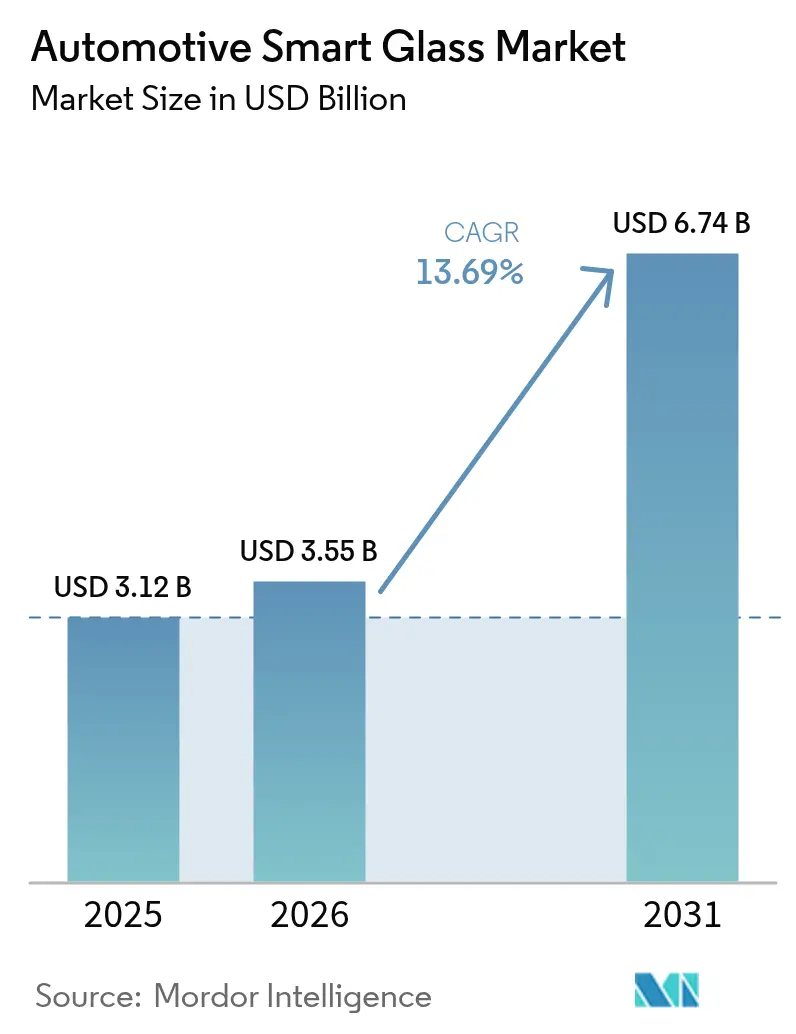

Die Größe des Automotive Smart Glass Marktes wird im Jahr 2026 auf 3,55 Milliarden USD geschätzt, ausgehend von einem Wert von 3,12 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 6,74 Milliarden USD zeigen, was einer CAGR von 13,69 % über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik ist in der raschen Elektrifizierung von Premiumfahrzeugen, der breiteren Einführung von Fahrerassistenzsystemen sowie neuen Kabinenkomfortvorschriften verankert, die Blendreduzierung und thermische Effizienz betonen. Kontinuierliche Preisrückgänge bei elektrochromen Modulen, kombiniert mit schneller schaltenden Suspended-Particle-Devices, verändern die OEM-Designentscheidungen und verkürzen die Innovationszyklen. Automobilhersteller suchen zunehmend nach großflächigen Panoramadächern und HUD-fähigen Windschutzscheiben, die Abblendbarkeit mit Gewichtsersparnis verbinden. Gleichzeitig beeilen sich Zulieferer, Indiumzinnoxid-Reserven zu sichern und alternative transparente Leiter zu zertifizieren. Die Wettbewerbsintensität bleibt moderat, nimmt jedoch zu, da integrierte Modulangebote eine unkompliziertere Endmontage versprechen und Tier-1-Zulieferern helfen, ihre Margen zu verteidigen. Parallel dazu entsteht eine Nachrüstungsnachfrage von Flottenoperatoren, die Smart Glass als schnellen Weg zur Steigerung des Passagierkomforts und zur Differenzierung ihrer Dienstleistungen betrachten.

Wesentliche Erkenntnisse des Berichts

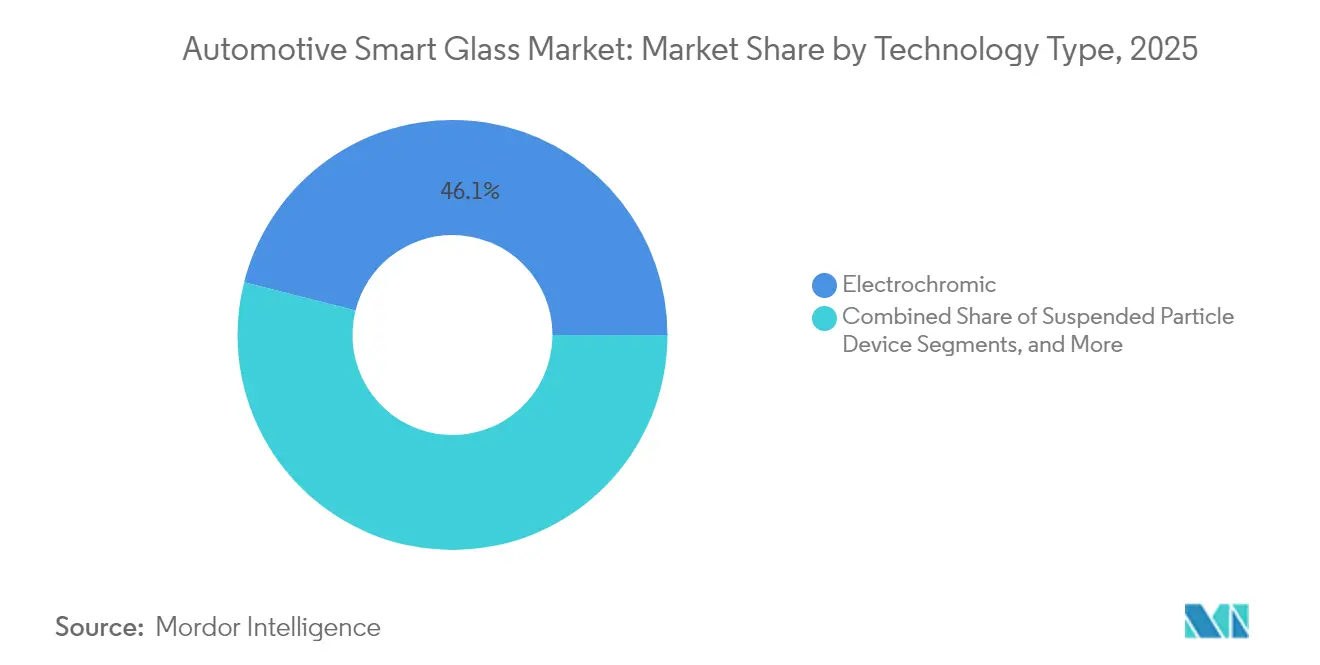

- Nach Technologie führte elektrochromes Verglasen mit einem Anteil von 46,05 % am Automotive Smart Glass Marktanteil im Jahr 2025; Suspended-Particle-Devices sollen bis 2031 eine CAGR von 14,63 % erzielen.

- Nach Anwendung entfiel auf Panorama-Schiebedachscheiben im Jahr 2025 ein Anteil von 73,42 % an der Automotive Smart Glass Marktgröße; Smart-HUD- und Display-Paneele werden bis 2031 voraussichtlich mit einer CAGR von 16,44 % wachsen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 62,98 % der Automotive Smart Glass Marktgröße; das Segment ist auf Kurs für eine CAGR von 16,05 % bis 2031.

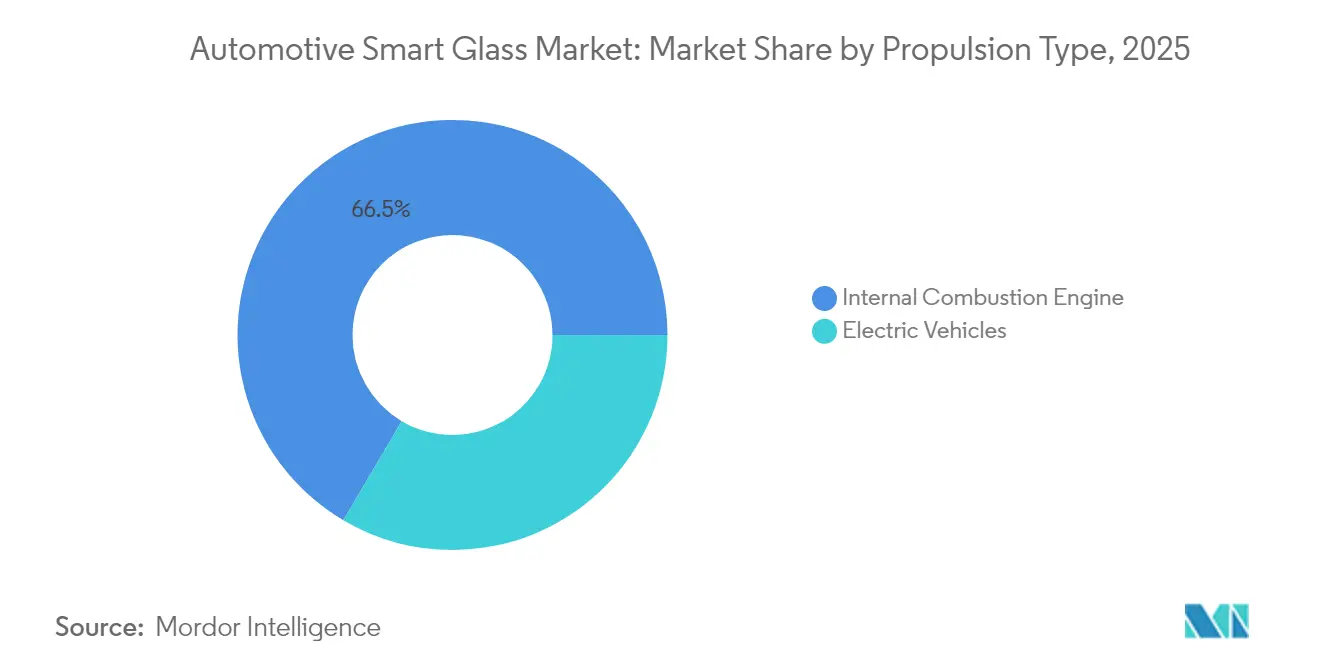

- Nach Antriebstyp repräsentierten Verbrennungsmotormodelle im Jahr 2025 66,52 % der Automotive Smart Glass Marktgröße; Elektrofahrzeuge sind auf eine CAGR von 17,03 % bis 2031 ausgerichtet.

- Nach Vertriebskanal kontrollierten OEM-Installationen im Jahr 2025 85,77 % der Automotive Smart Glass Marktgröße; der Aftermarket-Kanal weist mit einer CAGR von 16,25 % bis 2031 das stärkste Wachstum auf.

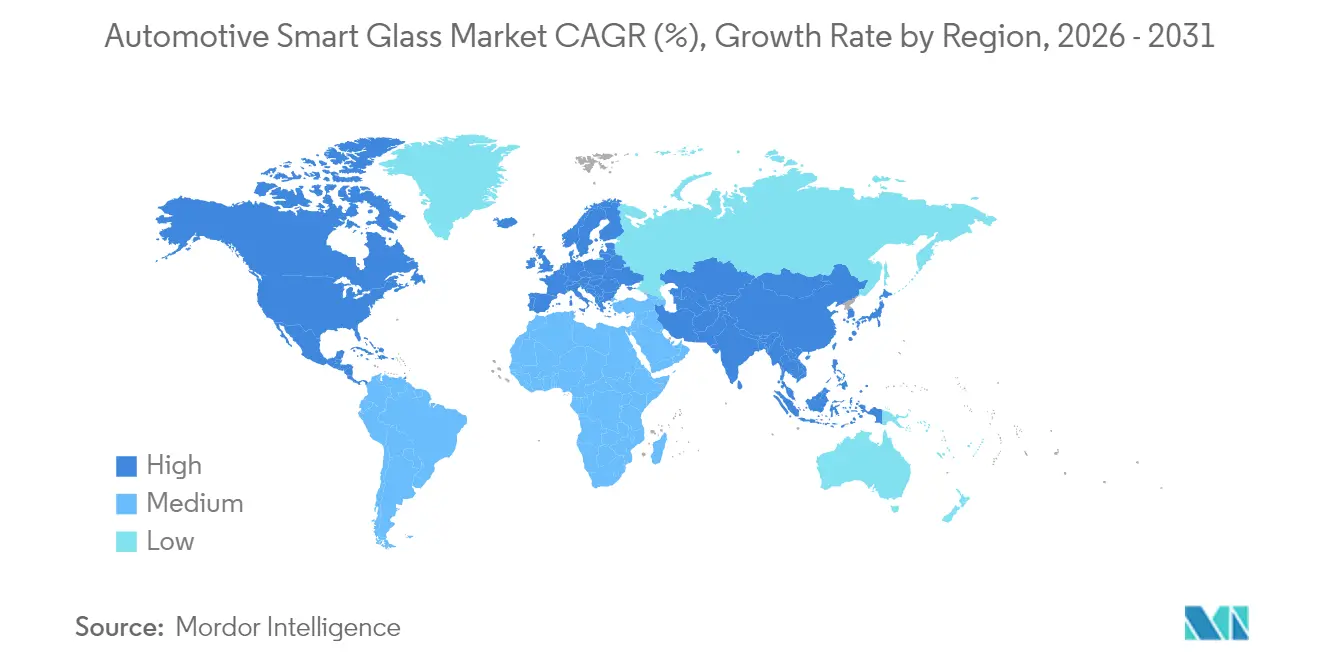

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 41,92 % des Automotive Smart Glass Marktanteils; der asiatisch-pazifische Raum wird im gleichen Zeitraum voraussichtlich eine CAGR von 16,02 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automotive Smart Glass Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| ADAS-fähige Windschutzscheiben mit Bedarf an abblendbarern HUD-Zonen | +3.2% | Nordamerika und Europa; Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Größere Panoramadächer in Elektrofahrzeugen zum Ausgleich von Batteriehitze | +2.8% | China, Europa, nordamerikanische Elektrofahrzeug-Zentren | Kurzfristig (≤ 2 Jahre) |

| Luxus- und Premiumfahrzeuge mit elektrochromen Schiebedächern | +2.1% | Nordamerika und Europa; Übertragung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strengere EU-Vorschriften zu Blendung und UV-Strahlung | +1.9% | Europa mit globaler regulatorischer Wirkung | Langfristig (≥ 4 Jahre) |

| Integrierte Smart-Roof-Module von Tier-1-Zulieferern | +1.7% | Deutschland, Japan, Michigan | Kurzfristig (≤ 2 Jahre) |

| CO₂-neutrale Glasschmelzöfen zur Kostensenkung | +1.4% | Europa und Nordamerika als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ADAS-fähige Windschutzscheiben treiben die Nachfrage nach abblendbarern HUD-Glas an

Fortschrittliche Fahrerassistenz-Suiten sind auf Head-up-Displays angewiesen, die bei direkter Sonneneinstrahlung, Morgendämmerungsblendung und Tunnelausfahrübergängen sichtbar bleiben müssen. Saint-Gobain und AGC haben gemeinsam laminierte Windschutzscheiben validiert, die eine dünne elektrochrome Zwischenschicht enthalten, die nur den HUD-Bereich abdunkelt und die Windschutzscheibentransparenz überall sonst bewahrt [1]„Solarbay SPD Demonstrator,” Gauzy Ltd., gauzy.com. Lumineqs transparenter TFEL-Stapel, der hinter dem Schutzglas montiert ist, liefert kontrastreiche Augmented-Reality-Pfeile, die bei einer maximalen Außenleuchtdichte von 10.000 cd/m² lesbar bleiben. Automobilhersteller, die höhere SAE-Automatisierungsstufen anstreben, setzen auf abblendfähige HUD-Zonen, um die Belastung des Fahrers zu reduzieren und den Dashboard-Betrieb minimal zu halten. Da die HUD-Inhaltsdichte in Richtung erweiterter Navigation und ADAS-Warnungen zunimmt, entwickelt sich Smart Glass für Windschutzscheiben zu einer funktionalen Sicherheitskomponente und nicht mehr nur zu einem Komfort-Upgrade.

OEM-Druck für größere Panoramadächer in Elektrofahrzeugen zum Ausgleich von Batteriepack-Hitze

Elektrische Plattformen erzeugen bei Schnellladungen und Hochlastbedingungen überschüssige Wärme und legen damit neue Schwerpunkte auf passives Wärmemanagement. Panoramadächer, die mit Suspended-Particle-Devices gefertigt sind, können in Millisekunden von transparent auf opak umschalten und den solaren Wärmeeintrag reduzieren, bevor HVAC-Kompressoren einschalten [2]„Elektrochrome Windschutzscheibe Whitepaper,” AGC Inc., agc.com . Renaults Solarbay-Prototyp zeigt, dass eine dynamische Opazitätsplanung die reale Reichweite von Elektrofahrzeugen während Sommerzyklen um mehrere Prozentpunkte steigern kann. Da die Batteriekühlung ein kostenintensives Teilsystem bleibt, betrachten OEM-Ingenieure Smart-Verglasung als eine leicht zugängliche Stellschraube, die neue Wärmepumpenarchitekturen ergänzt. Die daraus resultierende Gestaltungsfreiheit unterstützt schlankere Dachlinien ohne mechanische Beschattungen und unterstreicht markante Elektrofahrzeug-Styling-Merkmale, die mit Festtönungsglas nicht reproduzierbar sind.

Strengere EU-Vorschriften zu Blendung und UV-Strahlung fördern Smart-Verglasung

Die überarbeitete UNECE-Regelung 43 schreibt für Panoramabereiche eine doppelte Einhaltung der Mindestanforderungen an die Sichtlichtdurchlässigkeit und der maximalen UV-Exposition vor, was konventionelle Tiefton-Beschichtungen unzureichend macht [3]„UNECE R43-Änderungen,” Europäische Kommission, europa.eu. Smart Glass umgeht diese Einschränkung, indem es die Tönung auf Abruf umschaltet und bei niedrigen Blendungsbedingungen vollständige Tageslichtklarheit liefert und gleichzeitig die UV-Grenzwerte bei hoher Sonneneinstrahlung einhält. Europäische OEMs haben globale Fahrzeugvarianten rund um diese strengeren Normen vorentworfen, um regionsspezifische Verglasung-SKUs zu vermeiden, was den Automotive Smart Glass Markt indirekt ankurbelt. Der politische Druck erstreckt sich auch auf die Beschaffungsregeln für Unternehmensflotten, die Kabinen mit geringer Blendung belohnen, und veranlasst Leasinggesellschaften, Modelle mit eingebauten abblendbarern Dächern zu bevorzugen.

Tier-1-Zulieferer bieten integrierte Smart-Roof-Module an, um die Montagezeit zu reduzieren

Modulzulieferer wie Webasto und Continental sind über die bloße Verglasung hinausgegangen und liefern schlüsselfertige Dachsysteme mit eingebetteter Steuerelektronik, LED-Ambientebeleuchtung, Sonnenladesensoren und Diagnosesoftware. Fabrikfertige Drop-in-Module komprimieren die Taktzeit, indem sie separate Verdrahtungs- und Dichtungsschritte eliminieren, was in Hochvolumen-Produktionslinien mehrere Stunden aggregierter Produktivität pro Schicht freisetzen kann. OEMs schätzen das Einzellieferanten-Garantiemodell, das mit diesen Modulen einhergeht, was den Logistikaufwand reduziert und die Typgenehmigung vereinfacht. Die daraus resultierende Wertverschiebung von Glasherstellern zu Systemintegratoren verändert die Verhandlungsmacht innerhalb der Automotive Smart Glass Branche und schafft Anreize für Joint Ventures, die Materialwissenschaft und mechatronische Expertise verbinden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Komponenten- und Integrationskosten | -2.9% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Knappheit an automobiltauglichem Indiumzinnoxid | -2.1% | Globale Lieferkette; Produktion konzentriert in China | Langfristig (≥ 4 Jahre) |

| Begrenzte Temperatureinsatzfähigkeit von PDLC-Folien | -1.8% | Naher Osten, Nordkanada, Sibirien | Mittelfristig (2–4 Jahre) |

| Komplexität der Aftermarket-Kalibrierung für ADAS-Windschutzscheiben | -1.3% | Nordamerika und Europa; Ausweitung mit zunehmendem ADAS-Einsatz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Komponenten- und Integrationskosten

Elektrochrome und SPD-Dachmodule fügen einem Fahrzeug USD 200–800 hinzu, ein Aufpreis, der in B-Segment- oder kostensensiblen Märkten schwer zu absorbieren bleibt [4]„Smart Glass Kostenstrukturanalyse,” AGC Inc., agc.com. Neben den Rohstoffen müssen OEMs die Dach-Crash-Performance neu qualifizieren, Kabelführungen hinzufügen und Software validieren, die mit Karosseriesteuerungsmodulen verbunden ist. Die steile Lernkurve und die Werkzeugkosten am Band schrecken kleinere Automobilhersteller von einer frühen Einführung ab. Tier-1-Zulieferer verfolgen daher zunächst Hochmargen-Luxusaufträge, was die Erzielung von Volumengrößenvorteilen verzögert, die andernfalls Preissenkungen beschleunigen würden. Obwohl laufende F&E Inline-Beschichtungs- und Folien-auf-Rolle-Verfahren verspricht, begrenzt die kurzfristige Kostenhürde weiterhin die Durchdringung in niedrigeren Segmenten des Automotive Smart Glass Marktes.

Komplexität der Aftermarket-Kalibrierung für ADAS-Windschutzscheiben

Smart-Windschutzscheiben in Kombination mit kamerabasiertem ADAS erfordern nach dem Austausch eine präzise optische Kalibrierung, die häufig OEM-seitige Werkzeuge und Zielplatten erfordert. Unabhängige Glaswerkstätten verfügen nicht über das Kapital für solche Ausrüstungen, was zu längeren Fahrzeugausfallzeiten und höheren Servicegebühren führt. Versicherer in Nordamerika und Europa berichten von steigenden Schadenkosten, was zu höheren Selbstbehalten bei Fahrzeugen führt, die mit abblendfähigem HUD-Glas ausgestattet sind. Diese Servicekettenreibung hält weiterverkaufsorientierte Flottenkäufer ab und hemmt den Aftermarket-Upgrade-Schwung, auch wenn Smart-Glass-Nachrüstkits zunehmend verfügbar werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Elektrochrome Führungsposition trifft auf SPD-Innovation

Elektrochrome Verglasung machte im Jahr 2025 46,05 % der Automotive Smart Glass Marktgröße aus, ein Anteil, der durch ausgewogene Schaltgeschwindigkeit, Lebensdauerhaltbarkeit und sinkende Stückkosten gestützt wird. Suspended-Particle-Devices sollen bis 2031 mit einer CAGR von 14,63 % wachsen. Suspended-Particle-Devices schließen die Lücke, indem sie Tönnungswechsel in unter einer Sekunde und reichhaltigere Mitteltongradierungen bieten – Eigenschaften, die bei leistungsorientierten Innenräumen und benutzergesteuerten Beschattungsvoreinstellungen Anklang finden. Gentexs folienbasierte elektrochrome Architektur reduziert die Lernkurve für Tier-1-Dachdachzulieferer durch die Ermöglichung von Rolle-zu-Rolle-Laminierung bei automobilen Liniengeschwindigkeiten weiter.

Im Prognosezeitraum könnten hybride Stapel, die SPD für schnelle Reaktion mit elektrochromen Schichten für tiefe Opazität kombinieren, Crossover-Nachfrage gewinnen, insbesondere bei Panoramadächern, die Blendung und Privatsphäre adressieren müssen. Der Wettbewerb unter diesen Technologien katalysiert Co-Investitionen in transparente Leiter der nächsten Generation, da jede Architektur versucht, gemeinsame ITO-Einschränkungen zu mildern. In diesem Wettlauf profitiert der Automotive Smart Glass Markt kontinuierlich von gegenseitig befruchteten Durchbrüchen, die die allgemeinen Leistungsmaßstäbe anheben.

Parallel dazu besetzen polymerverteilte Flüssigkristallvorrichtungen und thermochrome Folien Nischenrollen, wo passive Modulation kostenbeschränkten Ausstattungslinien gerecht wird. Obwohl ihre Akzeptanz vergleichsweise langsamer ist, zeigen PDLC-Varianten mit infrarotabsorbierenden Nanopartikeln Potenzial für karosseriegebaute Luxusbusse, die Heißklima-Tourismusrouten bedienen. Thermochrome Dachpaneele verdunkeln sich oberhalb von 35 °C ohne elektrischen Eingang und sprechen Last-Mile-Lieferfahrzeuge an, die eine energieneutrale Kabinenkühlung anstreben. Diese kleineren Technologieanteile verbreitern das adressierbare Spektrum für Smart Glass gemeinsam und ermöglichen es dem Automotive Smart Glass Markt, Mainstream-Modelle zu bedienen, denen das Feature andernfalls aufgrund von Kostenbarrieren entgehen würde. Da Tier-2-Zulieferer Schlüsselpatente von frühen Marktführern lizenzieren, wird erwartet, dass der Preisdruck zunimmt und schließlich die Margen komprimiert, aber die installierte Basis erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendungstyp: Schiebedächer dominieren, während HUDs beschleunigen

Schiebedachinstallationen repräsentierten im Jahr 2025 73,42 % der Automotive Smart Glass Marktgröße und profitierten von unkomplizierten Dachmodulwechseln, die eine strukturelle Windschutzscheiben-Neuqualifizierung vermeiden. Die Verbrauchernachfrage nach Open-Air-Ambiente, verstärkt durch Influencer-Inhalte in sozialen Medien, macht Panoramadächer zu einem nahezu standardmäßigen Upsell bei Premium-Ausstattungslinien. Smart Glass bietet greifbare Vorteile wie Blendminderung ohne Sichtblockierung und stärkt das Marken-Storytelling rund um fortschrittlichen Komfort. Gleichzeitig verzeichnen Smart-HUD- und Display-Paneele bis 2031 eine CAGR von 16,44 %, da die Branche auf Augmented-Reality-Navigation und Fahrerüberwachungsüberlagerungen umschwenkt. Automobilhersteller erkennen, dass Inhalte auf Windschutzscheibenebene bei extremen Lichtverhältnissen sichtbar bleiben müssen, was abblendfähige Bereiche zu einer funktionalen Notwendigkeit und nicht zu einem Luxus macht.

Sekundäranwendungen an Seiten- und Heckscheiben konzentrieren sich auf Privatsphäre und gleichmäßige Kabinentemperatur, geschätzt von Ride-Sharing-Flottenoperatoren. Frontscheiben, die aufgrund der Laminierungsdicke und der Sicherheitscodes technisch anspruchsvoller sind, erschließen dank ADAS-Kompatibilität inkrementelle Einnahmen pro Fahrzeug. Kuraways SkyViera-Zwischenschicht, die kürzlich von Mahindras XUV 9e übernommen wurde, integriert Ambientebeleuchtungsrillen, die sich mit dem Abdunkelungszustand des Dachs synchronisieren und so ein kohärentes visuelles Erlebnis bieten. Die Anwendungslandschaft entwickelt sich von einer Einzelpanel-Neuheit hin zu Multi-Oberflächen-Ökosystemen, eine Transformation, die einen tieferen Inhaltsanteil pro Fahrzeug untermauert und den Automotive Smart Glass Markt vorantreibt.

Nach Fahrzeugtyp: Personenkraftwagen treiben Volumenwachstum an

Personenkraftwagen entfielen im Jahr 2025 auf 62,98 % der Automotive Smart Glass Marktgröße und sollen bis 2031 mit einer CAGR von 16,05 % wachsen, da Mainstream-Marken, darunter Ford und Toyota, mittlere Ausstattungsvarianten mit optionalen abblendfähigen Dächern auf den Markt brachten. Der Volumenhebel ermöglicht es Glasherstellern, F&E über Millionen von Einheiten zu amortisieren und die inkrementellen Kosten in aufeinanderfolgenden Modellzyklen um zweistellige Prozentsätze zu senken. Insbesondere kompakte Crossover – die weltweit am schnellsten wachsende Karosserievariante – weisen Dachaperturen auf, die groß genug sind, um Smart Glass auch zu mittleren Marktpreisen zu rechtfertigen. Obwohl Nutzfahrzeuge ein geringeres Volumen aufweisen, erzielen sie einen höheren Umsatz pro Einheit, da regulatorische und betriebliche Imperative schnell freizugebende Heckscheiben für Sicherheit und depotbasiertes Schnellladen begünstigen. Gauzys SmartVision-Installation in den MTA-Bussen New Yorks verdeutlicht, wie öffentliche Sektorflotten als frühe Anwender fungieren können, indem sie die Haltbarkeit unter hochbeanspruchenden Einsatzplänen validieren.

Es bildet sich eine Rückkopplungsschleife: Da Ride-Hailing-Unternehmen die Passagiererfahrung priorisieren, spezifizieren sie Smart Glass für ihre Premium-Tiers und veranlassen OEMs, Vorverdrahtungsoptionen in gesamten Produktreihen anzubieten. Diese latente Nachfrage speist die Personenkraftwagen-Pipeline und schafft einen positiven Kreislauf der Skalierung, der die Preispunkte weiter senkt. Daher erwartet der Automotive Smart Glass Markt einen anhaltenden Schwung in persönlichen und gemeinsam genutzten Mobilitätssegmenten, sofern Zulieferer weiterhin materielle Nachhaltigkeit und Kreislaufwirtschaftsnachweise vorantreiben.

Nach Antriebstyp: Elektrofahrzeuge entwickeln sich zum Wachstumskatalysator

Verbrennungsmotor-Plattformen hielten im Jahr 2025 noch immer 66,52 % der Automotive Smart Glass Marktgröße, was die Dominanz der Bestandsflotte widerspiegelt. Elektrofahrzeuge verzeichnen jedoch die schnellste CAGR von 17,03 % bis 2031, da helle Dächer nahtlos mit dem Elektrofahrzeug-Wertversprechen stiller, technologiereicher Kabinen harmonieren. Die Elektrofahrzeug-Architektur liefert ausreichend Gleichstrom mit niedriger Spannung für Glassteuerungen ohne Hilfswandler, was die Integration im Vergleich zu 12-V-Verbrennungsmotor-Boxen vereinfacht. Darüber hinaus verwandelt die Effizienzorientierung des Antriebsstrangs jedes eingesparte Watt der HVAC-Last in reale Reichweite, eine Kennzahl, die bei Regulierungsbehörden und Verbrauchern Anklang findet. Faraday Futures FX Super One MPV verkörpert die Spitze, indem es ein ultrabreites Display-Dach mit Batteriewärme-Offset-Strategien für Kabinenklimata von –30 °C bis 55 °C verbindet.

Hybridplattformen stellen hingegen einen Zwischenschritt dar: OEMs experimentieren mit Smart-Sonnenblenden und kleineren abblendfähigen Bereichen und sammeln Telematikdaten, um den vollständigen Dacheinsatz in nachfolgenden Elektrofahrzeug-Generationen zu rechtfertigen. Da sich die Ladeinfrastruktur verdichtet und die Batteriepreise sinken, prognostizieren einige Analysten, dass bis 2030 mehr als die Hälfte der mit Smart-Glass ausgestatteten Fahrzeuge vollständig elektrisch sein werden, womit der Antriebsbias als dauerhafter Wachstumsbeschleuniger für den Automotive Smart Glass Markt gefestigt wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz mit Aftermarket-Beschleunigung

Werksausstattungen entfielen im Jahr 2025 auf 85,77 % der Automotive Smart Glass Marktgröße, aber Aftermarket-Kits verzeichnen nun eine CAGR von 16,25 % bis 2031, da die Lieferketten reifen. Frühe Aftermarket-Anwender umfassen Limousinen-Dienste und spezialisierte Umrüster, die abblendfähige Trennwände in chauffeurgeführten Limousinen nachrüsten. Der Installationsprozess wurde durch plug-and-play-fähige Dachmodule vereinfacht, die mit Steuerelektronik vorgebondet sind und die Arbeitszeit in zertifizierten Werkstätten auf unter vier Stunden reduzieren. Versicherungsgesellschaften, die anfangs gegenüber Rekalibrierungskosten skeptisch waren, haben vergünstigte Prämien angeboten, wenn Aftermarket-Kits Anti-Blend-Failsafe-Modi enthalten, die das Unfallrisiko bei Morgen- und Abenddämmerung verringern können. Gleichzeitig bleibt die DIY-Enthusiasten-Gruppe aufgrund spezialisierter Klebstoffe und der nach der Installation erforderlichen Sicherheitskodierung eine Randzielgruppe.

OEMs haben begonnen, die Aftermarket-Robustheit als Markenwert-Hebel zu betrachten und genehmigen ausgewählte Zubehörpakete, um die Restwerte hoch zu halten. Dieses Koexistenz-Modell bedeutet, dass der Automotive Smart Glass Markt von doppelten Umsatzströmen profitiert: stabilen OEM-Volumina und agiler Aftermarket-Innovation. Langfristig könnten Durchbrüche bei selbstheilenden Beschichtungen und der drahtlosen Energieübertragung für Dachpaneele die Nachrüstmöglichkeiten weiter demokratisieren und die gesamte adressierbare Nachfrage über Erstbesitzerfahrzeuge hinaus ausweiten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,92 % der Automotive Smart Glass Marktgröße, gestützt durch eine hohe Dichte an Luxusfahrzeugen, schnell voranschreitende ADAS-Vorschriften und umfangreiche Tier-1-Lieferfußabdrücke, die sich um Michigan und Ontario konzentrieren. US-amerikanische Käufer sind bereit, für technologisch verbesserten Komfort zu zahlen, wie das optionale abblendfähige Dachpaket von Teslas Model Y belegt. Kanadische Flotten, die mit härteren Wintern konfrontiert sind, testen elektrochrome Dächer zur Enteisungshilfe durch Modulation der Infrarotabsorption, eine Funktion, die derzeit von Saint-Gobain aktiv validiert wird. Die grenzübergreifende regulatorische Angleichung an Windschutzscheiben-HUD-Parameter vereinfacht die Typgenehmigung und erhält den OEM-Appetit auf Multi-Oberflächen-Smart-Glass aufrecht.

Europa belegt den zweiten Platz beim Gesamtumsatz und prägt weiterhin globale technische Standards. Deutsche Premiummarken pionieren neue Stapelchemien, während französische und schwedische Regulatoren Kreislaufwirtschaftsmetriken vorantreiben, die die Delaminierung am Lebensende ansprechen. Der regionale Fokus auf blendarme, UV-arme Kabinen hat die Akzeptanz in B-Segment-Schrägheckern vorangetrieben. Volkswagens ID.3-Facelift führt eine partielle Dach-Abdunkelungszone ein, um Kundenkomfort-Umfragen zu entsprechen. EU-Horizon-Forschungsförderungen finanzieren CO₂-neutrale Schmelzöfen und ermöglichen zukünftige Skalierungsgewinne, die sich weltweit auf den Automotive Smart Glass Markt auswirken werden.

Der asiatisch-pazifische Raum stellt das am schnellsten wachsende Marktsegment dar und soll bis 2031 eine CAGR von 16,02 % verzeichnen. China, das Epizentrum der globalen Elektrofahrzeugproduktion, nutzt inländische Glaskonzerne wie Fuyao, um Lieferkettenresilienz zu sichern. Das staatliche Dach-Incentive für NEVs beschleunigt die Marktdurchdringung von Smart Glass für Dachlösungen in Städten der Tier-1-Kategorie, wo städtische Sommerhitzeinseln den HVAC-Einsatz übermäßig anheizen. Japans Kei-Car-Segment testet kompakte SPD-Scheiben für Heckklappenverglasungen, was verdeutlicht, wie platzbeschränkte Innenräume dynamische Beschattung wertschätzen. Südkorea fördert strategische Allianzen zwischen Speicherchip-Marktführern und Tier-1-Dachdachzulieferern zur Integration von Fahrerzustandserkennung mit Dachtonungsanpassungen, was die systemorientierte Innovationskultur der Region stärkt.

Obwohl heute noch kleiner, zeigen Lateinamerika und der Nahe Osten Nischenchancen. Tourismusflotten in Mexiko rüsten elektrochrome Seitenscheiben für malerische Strecken nach, während Luxus-SUVs in den Golfstaaten eine Drei-Zonen-Tönungssteuerung einsetzen, um mit Umgebungstemperaturen von 50 °C umzugehen. Diese Beispiele signalisieren eine sich schließende Erwartungslücke bei globalen Fahrzeugkäufern gegenüber Smart Glass und stellen sicher, dass sich regionale Adoptionsunterschiede verringern.

Wettbewerbslandschaft

Die Wettbewerbsmatrix bleibt moderat fragmentiert, wobei traditionelle Glaskonzerne Skalenvorteile nutzen, während spezialisierte Innovatoren patentgeschützte Nischen verfolgen. Saint-Gobain, AGC und Guardian Industries kontrollieren gemeinsam einen dominanten Anteil an OEM-Dachprogrammen dank jahrzehntelanger Lieferverträge und lokalisierter Floatglas-Produktionslinien. Ihre vertikale Integration ermöglicht eine schnelle Linienumstellung für Smart-Glass-Laminierung und schützt vor Engpässen bei PVB und ITO. Im Gegensatz dazu konzentrieren sich Gentex, Gauzy und View auf differenzierte Chemien und erzielen durch Leistungsführerschaft höhere Preise pro Quadratmeter, indem sie häufig mit Systemintegratoren zusammenarbeiten, um Zugang zu Massenproduktionslinien zu erhalten.

AGC präsentierte transparente Display-Windschutzscheiben, die AR-Navigation überlagern können, was das Unternehmen gegen Elektronikhersteller positioniert, die dasselbe Windschutzscheiben-Terrain anvisieren. Patentanalysen zeigen eine Häufung neuer Anmeldungen rund um hybride Stapelschnittstellen und Selbstdiagnostik, die Delaminierung vor dem Absinken der optischen Leistung erkennen, was verdeutlicht, wie Software und Sensorfusion zu entscheidenden Faktoren werden.

Der Preisdruck wächst, da chinesische Marktteilnehmer aggressiv bepreiste SPD-Varianten einführen und dabei Subventionen nutzen, die an inländische Elektrofahrzeugvolumina gebunden sind. Als Reaktion darauf suchen westliche Marktführer Kreuzlizenzierungsvereinbarungen, um Rechtsstreitigkeiten zu vermeiden und Markteinführungsvorteile zu wahren. Das Nettoresultat ist eine Marktstruktur, bei der die Differenzierung von ganzheitlicher Systemintegration abhängt – der Kombination von Smart Glass, Ambientebeleuchtung und Vernetzungsdaten –, anstatt allein von der bloßen Tönnungstechnologie. Diese Dynamiken erhalten eine ausgewogene Rivalität aufrecht, die Innovation antreibt und monopolistische Abhängigkeiten verhindert, wodurch der Automotive Smart Glass Markt lebendig und anpassungsfähig bleibt.

Marktführer im Automotive Smart Glass Bereich

AGC Inc.

Saint-Gobain S.A

Gentex Corporation

Nippon Sheet Glass Co. Ltd.

Corning Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Gauzy Ltd. brachte den ersten vorgefertigten Smart-Glass-Stapel der Automobilindustrie auf den Markt, eine schlüsselfertige Lösung zur Steigerung der Fertigungseffizienz und zur Beschleunigung der Smart-Glass-Einführung in Fahrzeugen. Dieses vollständig industrialisierte Produkt unterstützt eine skalierbare Integration über Fahrzeugplattformen hinweg.

- März 2025: Miru Smart Technologies stellte ein großes elektrochromes Schiebedachgerät für den Automobilsektor vor und demonstrierte dabei die Skalierbarkeit und den Wert der fortschrittlichen TPU-Zwischenschichtfolien von Argotec im Fahrzeugdesign der nächsten Generation.

Berichtsumfang des globalen Automotive Smart Glass Marktes

Automotive Smart Glass verwendet eine schaltbare Folie aus SPD, einem getönten Material zur Beschattung. Darüber hinaus blockiert die Folie 99 % des Lichts, während sie die Transparenz beibehält, die der Fahrer zum sicheren Betrieb des Fahrzeugs benötigt.

Der Automotive Smart Glass Markt ist nach Technologie, Anwendung, Fahrzeugtyp und Geografie segmentiert. Nach Technologie ist der Markt in elektrochrome, polymerverteilte Flüssigkristallvorrichtung (PDLC) und Suspended-Particle-Device (SPD) segmentiert. Nach Anwendung ist der Markt in Heck- und Seitenscheiben, Panorama-Schiebedachscheiben sowie Front- und Heckscheiben segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert.

Der Bericht umfasst Marktgröße und Prognose in Wertangaben (USD) für alle oben genannten Segmente.

| Elektrochrom |

| Suspended Particle Device (SPD) |

| Polymer Dispersed Liquid Crystal (PDLC) |

| Thermo-/Photochromes Glas |

| Hybrid-/Multi-Stapel |

| Panorama-Schiebedachscheibe |

| Heck- und Seitenscheiben |

| Front- und Heckscheiben |

| Smart-HUD / Display-Paneele |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Verbrennungsmotor |

| Elektrofahrzeuge |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Technologietyp | Elektrochrom | |

| Suspended Particle Device (SPD) | ||

| Polymer Dispersed Liquid Crystal (PDLC) | ||

| Thermo-/Photochromes Glas | ||

| Hybrid-/Multi-Stapel | ||

| Nach Anwendungstyp | Panorama-Schiebedachscheibe | |

| Heck- und Seitenscheiben | ||

| Front- und Heckscheiben | ||

| Smart-HUD / Display-Paneele | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Automotive Smart Glass Marktes?

Der Markt wird im Jahr 2026 auf 3,55 Milliarden USD geschätzt und soll bis 2031 6,74 Milliarden USD übersteigen.

Welche Anwendung dominiert derzeit die Nachfrage?

Panorama-Schiebedachscheibenverglasung führt mit einem Anteil von 73,42 % aufgrund unkomplizierter Integration und starker Verbraucherakzeptanz.

Wie stark beeinflusst die wachsende Einführung von Elektrofahrzeugen die Nachfrage nach Smart Glass?

Elektrofahrzeuge repräsentieren das am schnellsten wachsende Antriebssegment mit einer CAGR von 17,03 % bis 2031, da Smart-Dächer zum Wärmemanagement beitragen.

Wer sind die wichtigsten Akteure, die die Technologieentwicklung prägen?

Saint-Gobain, AGC, Gentex, Gauzy und Guardian Industries führen wichtige OEM-Programme und steuern Patentanmeldungen.

Was ist das wichtigste Lieferkettenrisiko für Hersteller?

Die Knappheit an Indiumzinnoxid bleibt der wichtigste Engpass und setzt Zulieferer Preisvolatilität und Beschaffungsunsicherheit aus.

Seite zuletzt aktualisiert am: