Marktgröße und Marktanteil des Automobil-Navigationssystems

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

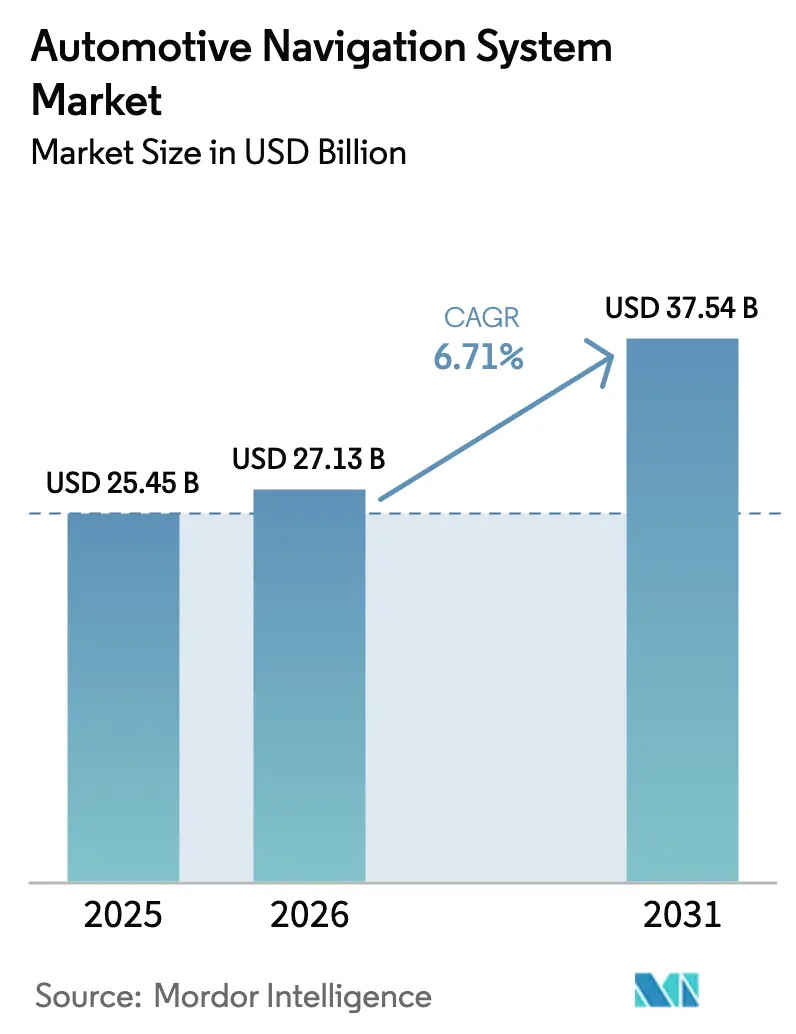

| Marktgröße (2026) | 27.13 Milliarden US-Dollar |

| Marktgröße (2031) | 37.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

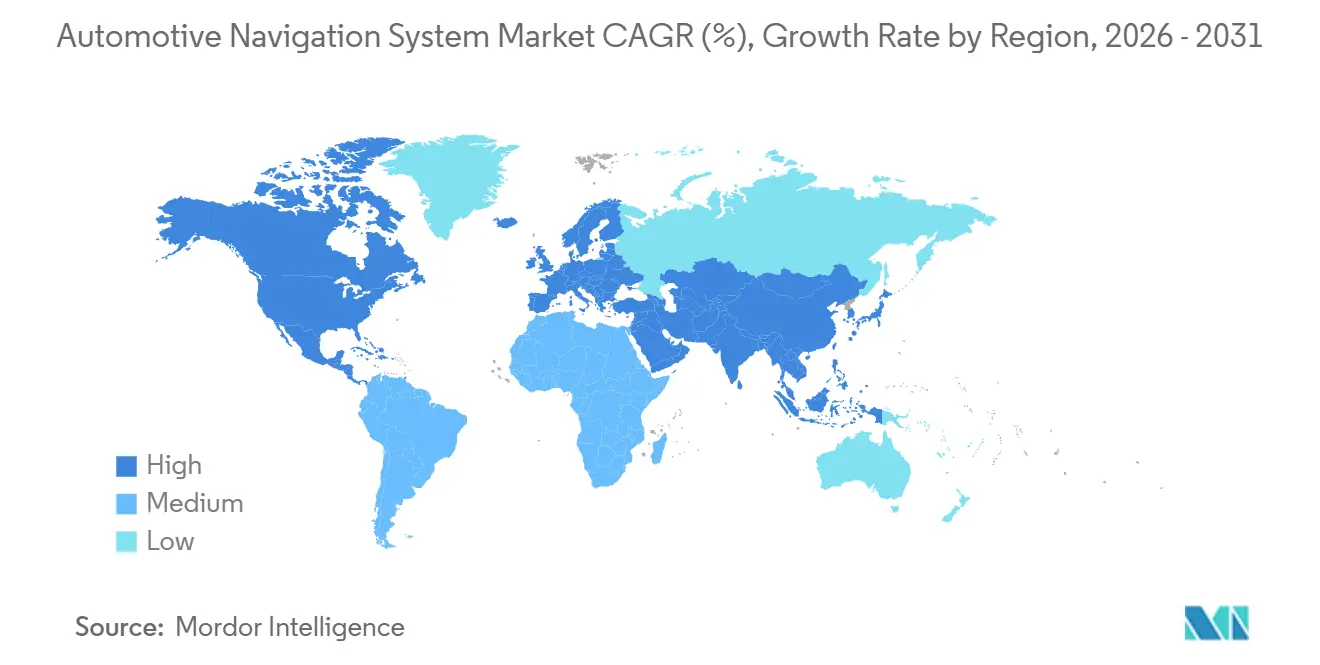

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Navigationssysteme von Mordor Intelligence

Es wird erwartet, dass der Markt für Automobil-Navigationssysteme von 25,45 Milliarden USD im Jahr 2025 auf 27,13 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 37,54 Milliarden USD erreichen wird, was einem CAGR von 6,71 % über den Prognosezeitraum (2026–2031) entspricht. Das Marktwachstum spiegelt drei strukturelle Verschiebungen wider: vorgeschriebene e-Call- und ähnliche Notfallvorschriften, die Verbreitung werkseitig eingebauter Infotainment-Einheiten und der Aufstieg von elektrofahrzeugspezifischen Routing-Algorithmen. Die Durchdringung eingebetteter Konnektivitätsmodule nimmt weiter zu und ermöglicht eine spurgenaue Positionierung, die Fahrerassistenzfunktionen der Stufe 2+ unterstützt. Gleichzeitig verlagern abonnementbasierte Over-the-Air (OTA)-Kartenaktualisierungen die Einnahmen in Richtung Dienstleistungen. Strategische Dilemmata entstehen, weil das Spiegeln von Smartphones nach wie vor fast die Hälfte der Nutzerpräferenz auf sich vereint, was Automobilhersteller dazu zwingt, zwischen proprietären Systemen und Schnittstellen von Technologiegiganten zu wählen. Schließlich verbessern Genauigkeitsgewinne durch Dual-Frequenz-GNSS die Sicherheit und das Automatisierungspotenzial, erhöhen jedoch die Anfälligkeit für Spoofing-Angriffe.

Wichtigste Erkenntnisse des Berichts

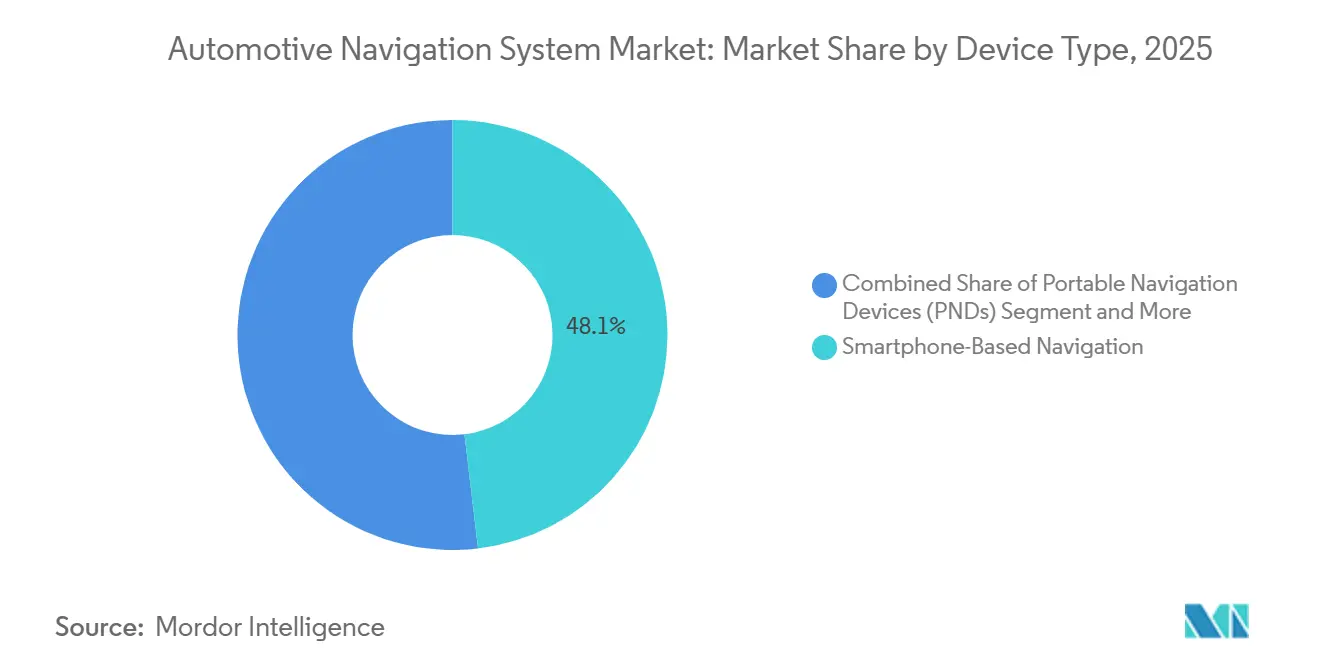

- Nach Gerätetyp dominierte die smartphonebasierte Navigation im Jahr 2025 mit einem Marktanteil von 48,11 % am Markt für Automobil-Navigationssysteme, während In-Dash-Systeme bis 2031 voraussichtlich mit einem CAGR von 12,84 % wachsen werden.

- Bis 2025 führten 2D-Karten den Markt für Automobil-Navigationssysteme mit einem Anteil von 51,63 %; die Augmented-Reality-Navigation wird voraussichtlich bis 2031 mit einem CAGR von 24,72 % expandieren.

- Nach Fahrzeugtyp entfielen 2025 77,58 % der Marktgröße für Automobil-Navigationssysteme auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 10,12 % zulegen werden.

- Nach Komponente hielt Software 2025 einen Anteil von 45,37 % am Markt für Automobil-Navigationssysteme, während Dienstleistungen im Zeitraum 2026–2031 voraussichtlich den schnellsten CAGR von 14,92 % verzeichnen werden.

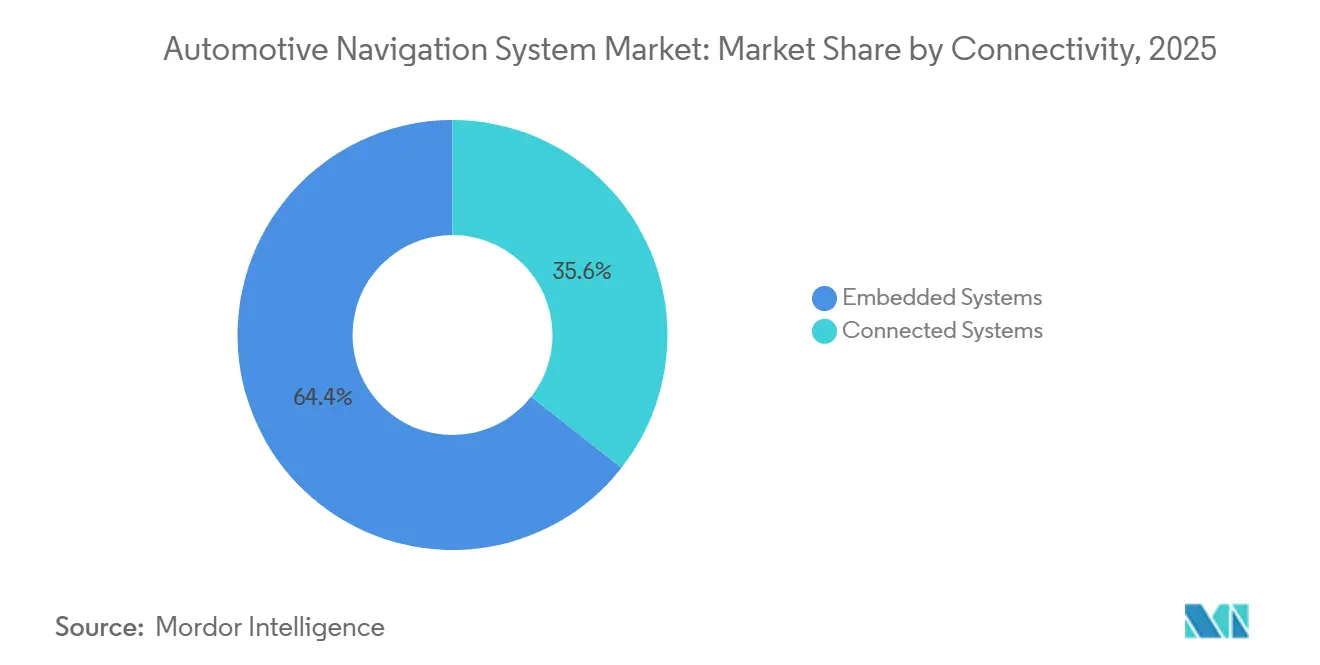

- Nach Konnektivität dominierten eingebettete Systeme den Markt für Automobil-Navigationssysteme mit einem Anteil von 64,41 % im Jahr 2025, während vernetzte Systeme bis 2031 voraussichtlich mit einem CAGR von 11,68 % wachsen werden.

- Nach Vertriebskanal entfielen 2025 69,22 % des Marktanteils für Automobil-Navigationssysteme auf vom Erstausrüster installierte Einheiten; Nachrüstlösungen werden bis 2031 voraussichtlich mit einem CAGR von 10,76 % wachsen.

- Nach Geografie hielt die Region Asien-Pazifik 2025 einen Anteil von 33,48 % am Markt für Automobil-Navigationssysteme und wird im Prognosezeitraum voraussichtlich mit einem CAGR von 6,93 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Automotive-Navigationssysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach vernetzten Fahrzeugen | +1,8 | Global, angeführt von Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Durchdringung werkseitig eingebauter Infotainment-Einheiten | +1,5 | Global, am stärksten in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für e-Call und Einhaltung erweiterter Sicherheitsvorschriften | +1,2 | Europa, Russland, Indien | Kurzfristig (≤ 2 Jahre) |

| EV-spezifische reichweitenbewusste Routing-Algorithmen | +0,9 | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte OTA-Kartenaktualisierungs-Einnahmequellen | +0,7 | Global, Premium-Erstausrüster | Langfristig (≥ 4 Jahre) |

| Genauigkeitsgewinne durch kostengünstiges Dual-Frequenz-GNSS und IMU | +0,6 | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach vernetzten und autonomiefähigen Fahrzeugen

Die Mehrheit der Fahrzeuge in Europa und Nordamerika wurde 2025 mit eingebetteten Konnektivitätsmodulen ausgeliefert, was eine größere installierte Basis für navigationszentrierte Fahrerassistenzfunktionen schafft. Hochauflösende Karten mit zentimetergenauer Spurgeometrie bilden nun die Grundlage für adaptiven Tempomat, Spurhalteassistenten und automatisches Einparken, wodurch die Navigation von der einfachen Routenführung zu einem Lokalisierungsrückgrat wird. Teslas Software lädt die Straßentopologie vor den Sensoren, was die städtische Energieeffizienz um 8–12 % verbessert. Automobilhersteller bevorzugen Zulieferer, die Kartierung, Lokalisierung und Pfadplanung in einem einzigen System integrieren können, was die vertikale Integration im Markt für Automobil-Navigationssysteme beschleunigt. Prädiktive Fähigkeiten, die Straßenbedingungen antizipieren, anstatt auf sie zu reagieren, werden zu einem Differenzierungsmerkmal, das Autonomieprogramme der Stufe 2+ und zukünftige Stufe 3 unterstützt.

Durchdringung werkseitig eingebauter Infotainment- und Navigationseinheiten

Die werkseitige Navigationsdurchdringung in Japan, Europa und Nordamerika stieg 2025 stark an, angetrieben durch gebündelte Infotainment-Strategien, die die inkrementellen Hardwarekosten auf unter 50 USD pro Fahrzeug senken. Die Allgemeine Sicherheitsverordnung der EU[1]"Intelligente Geschwindigkeitsassistenz (ISA) soll in ganz Europa verpflichtend werden," Europäische Straßenverkehrssicherheitscharta, road-safety-charter.ec.europa.eu schreibt die Erkennung von Geschwindigkeitsbegrenzungen auf Basis von Kartendaten vor und festigt damit die Rolle eingebetteter Einheiten weiter. Plattformen wie Harman Ignite integrieren Sprachassistenten und E-Commerce, binden Nutzer in Erstausrüster-Ökosysteme ein und generieren wiederkehrende Einnahmen aus Apps. Niedrigere Preisaufschläge und eine engere ADAS-Kopplung bedeuten, dass eingebettete Systeme im Markt für Automobil-Navigationssysteme zunehmend Marktanteile von Smartphones zurückgewinnen.

Regulatorischer Druck für e-Call und Einhaltung erweiterter Sicherheitsvorschriften

Seit 2018 schreibt Europa vor, dass neue Leichtfahrzeuge ein e-Call-Modul enthalten müssen, das den Unfallort automatisch übermittelt und die Notfallreaktionszeiten im ländlichen Raum um 40 % verkürzt. Russlands ERA-GLONASS und Indiens geplantes Fußgänger-Warnsystem für 2027 [2]Junaid Shah, "Indien plant die Einführung von Fußgänger-Warnsystemen (AVAS) in Elektrofahrzeugen ab 2026," Saur Energy, saurenergy.com stellen sicher, dass jedes neue Fahrzeug über eine zuverlässige, stromausfallsichere Navigation verfügen muss. Chinesische Entwurfsregeln würden Fahrzeug-zu-Alles-Übertragungen verpflichtend machen und die Einhaltung erneut an die Navigationsgenauigkeit knüpfen. Diese Vorschriften schaffen eine gebundene, nicht-diskretionäre Grundlage für eingebettete Navigationshardware und stärken damit den Wachstumsimpuls im Markt für Automobil-Navigationssysteme.

EV-spezifische reichweitenbewusste Routing-Algorithmen

Elektrofahrzeugfahrer schätzen die Routenplanung, die den Batterieladezustand, das Wetter, die Höhenlage und die Verfügbarkeit von Ladestationen integriert. Teslas Navigation leitet vor der Entladung zu Superchargern um, was bis 2025 zu Zufriedenheitswerten von 89 % führte. HERE und Mercedes-Benz modellieren den Batterieabbau im Laufe der Zeit und empfehlen Lademuster, die die Akkulebensdauer um bis zu 20 % verlängern. Chinesische Erstausrüster integrieren die Standorte von Tauschstationen und ermöglichen so einen fünfminütigen Batterietausch. Mit zunehmender Verbreitung von Elektrofahrzeugen entwickeln sich solche Algorithmen von einem Premium-Vorteil zu einem zentralen Kaufkriterium, was den adressierbaren Umsatz im Markt für Automobil-Navigationssysteme erweitert.

Analyse der Hemmnisse des Marktes für Automotive-Navigationssysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenlose Substitute | -1,4 | Global, insbesondere Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten | -0,9 | Global | Langfristig (≥ 4 Jahre) |

| GNSS-Spoofing und Haftung für Cyberangriffe | -0,5 | Global | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetze | -0,4 | China, Russland, EU, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenlose Smartphone-Navigationssubstitute

Google Maps und Apple Maps bieten kostenlose Routenführung, häufige Aktualisierungen und Kalenderintegration, was dazu führt, dass US-amerikanische Fahrer 2025 Smartphones gegenüber eingebetteten Systemen bevorzugen. Ihre Dominanz im Segment der tragbaren Navigationsgeräte brach zusammen und drückte Garmins Umsatz zwischen 2020 und 2025 um 42 %. Automobilhersteller reagieren mit der Integration von CarPlay und Android Auto, geben dabei jedoch die Kontrolle über die Benutzeroberfläche und die Datenmonetarisierung auf. Der Komfort und die wahrgenommene Gleichwertigkeit von Smartphones bleiben ein Gegenwind für den Markt für Automobil-Navigationssysteme, insbesondere in preissensiblen Segmenten.

Hohe Hardware- und Softwareentwicklungskosten

Ein wettbewerbsfähiges Navigationssystem erfordert 50–100 Millionen USD an Forschungs- und Entwicklungsausgaben, die GNSS-Empfänger, hochauflösende Karten, Routing, Benutzeroberfläche und Cybersicherheit umfassen. Bosch stellte 2025 2,3 Milliarden EUR für Software bereit, wobei die Navigation 18 % davon absorbierte. Kleinere Erstausrüster greifen auf White-Label-Lösungen zurück und tauschen Differenzierung gegen Kostenkontrolle. Visteons Ausstieg aus der Navigationshardware im Jahr 2024 unterstreicht den Konsolidierungsdruck. Die Kapitalintensität verlangsamt den Markteintritt neuer Wettbewerber und dämpft das Innovationstempo in der Automobil-Navigationssystem-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Automotive-Navigationssysteme

Nach Gerätetyp:

Smartphone-Spiegelung dominiert, eingebettete Systeme gewinnen an BodenSmartphonebasierte Lösungen hielten 2025 einen Marktanteil von 48,11 % am Markt für Automobil-Navigationssysteme und profitierten von vertrauten Benutzeroberflächen und null inkrementellen Kosten. In-Dash-Systeme werden jedoch bis 2031 voraussichtlich mit einem CAGR von 12,84 % wachsen, da Automobilhersteller die Navigation mit ADAS integrieren, die eine fahrzeugkalibrierte Positionierung erfordert. Die Marktgröße für Automobil-Navigationssysteme bei In-Dash-Einheiten wird bis 2031 voraussichtlich 18,9 Milliarden USD erreichen, was die steigende Durchdringung werkseitig eingebauter Einheiten widerspiegelt. Tragbare Geräte sind auf eine Nische für gewerbliche Nutzung geschrumpft, bestehen jedoch dort weiter, wo Gerätmobilität wichtig ist.

Zuverlässigkeit und tiefere Sensorintegration verleihen eingebetteten Plattformen ein einzigartiges Wertversprechen. Alpines Halo11 bietet weiterhin Führung, auch wenn Smartphones getrennt sind, und befriedigt professionelle Fahrer. Pioneers Integration der Alexa-Sprachsteuerung demonstriert die Konvergenz zwischen Verbraucher-IoT-Ökosystemen und Fahrzeugfunktionen. Over-the-Air-Aktualisierungen verringern die Lücke bei der Kartenaktualität gegenüber Smartphones und unterstützen die schrittweise Rückgewinnung von Marktanteilen im Markt für Automobil-Navigationssysteme.

Nach Technologie:

2D-Karten bleiben bestehen, AR-Navigation entwickelt sich zum Premium-DifferenzierungsmerkmalHerkömmliche 2D-Karten hielten 2025 einen Marktanteil von 51,63 % im Markt für Automobil-Navigationssysteme, angetrieben durch ihren geringen Datenbedarf und die breite Hardwarekompatibilität. Die Augmented-Reality-Navigation wird mit einem CAGR von 24,72 % expandieren und neue Umsatzpotenziale in Premium-Segmenten erschließen. Die Marktgröße für Automobil-Navigationssysteme bei AR-fähigen Lösungen wird bis 2031 voraussichtlich 5 Milliarden USD übersteigen, da Head-up-Displays immer weiter verbreitet sind.

Continentals AR-HUD projiziert farbige Grafiken auf die reale Straßenansicht in einem 130 cm (51 Zoll) breiten und 60 cm (23 Zoll) hohen Bereich des Sichtfelds des Fahrers und simuliert eine optische Entfernung von 7,5 m (24 Fuß 9 Zoll).[3]Colin Jeffrey, "Continentals Augmented-Reality-HUD legt Informationen auf die Straße," New Atlas, newatlas.com Entfernung, wodurch die Ablenkung des Fahrers reduziert wird. WayRays holografischer Projektor liefert farbige Bilder, die auch bei Sonnenlicht sichtbar sind, und ist derzeit in Mercedes-Benz EQS-Modellen implementiert. Panasonic fügt Eye-Tracking hinzu, um die Ausrichtung aufrechtzuerhalten, was die schnelle Entwicklung dieser Funktion unterstreicht. Während 3D-Karten und Sprachführung weiterhin wichtig bleiben, positioniert die immersive Überlagerung durch AR sie als nächste Wettbewerbsgrenze.

Nach Fahrzeugtyp:

Personenkraftwagen führen, Nutzfahrzeuge beschleunigenPersonenkraftwagen entfielen 2025 auf 77,58 % des Marktanteils für Automobil-Navigationssysteme, angetrieben durch höhere Stückzahlen und die Nachfrage der Verbraucher nach Infotainment. Nutzfahrzeuge, gestützt durch Telematikintegration und Vorschriften zur elektronischen Protokollierung, werden bis 2031 voraussichtlich einen CAGR von 10,12 % verzeichnen. Der Marktanteil für Automobil-Navigationssysteme bei Personenkraftwagen bleibt dominant, doch Flotten betrachten Navigation zunehmend als Werkzeug zur Betriebseffizienz.

Plattformen wie Geotabs MyGeotab mit TomTom-Routing reduzieren Leerfahrten um 14 %. Daimler Trucks Detroit Connect stimmt Wartungshinweise mit der Navigation ab und reduziert Pannen. Flottenorientierte Navigation betont Langlebigkeit, Abonnementwirtschaft und Compliance-Funktionen und unterscheidet sich damit von verbraucherorientierten Systemen.

Nach Komponente:

Software führt, Dienstleistungen steigen durch AbonnementmodelleSoftware trug 2025 45,37 % zum Marktanteil für Automobil-Navigationssysteme bei; Dienstleistungen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 14,92 % wachsen, da Abonnements für Verkehrsupdates, Parken und Gefahrenwarnungen zunehmen. Die Hardwaremargen verengen sich weiter und verlagern die Gewinnpools in Richtung Cloud-Dienste. Der Dienstleistungsmarkt für Automobil-Navigationssysteme wird zwischen 2026 und 2031 voraussichtlich eine Verdoppelung verzeichnen.

HERE Plus+ erzielte 2025 einen jährlich wiederkehrenden Umsatz von 143 Millionen USD. TomToms MyDrive wandelt Hardware-Käufer in langfristige Abonnenten um und verstetigt den Cashflow. Professionelle B2B-Lizenzierung an Fahrdienstvermittler, Lieferdienste und Entwickler autonomer Fahrzeuge diversifiziert die Lieferanteneinnahmen und unterstreicht den Wandel von Produkt- zu Plattformökonomie.

Nach Konnektivität:

Eingebettete Systeme dominieren, vernetzte Systeme steigenEingebettete Systeme erfassten 2025 64,41 % des Marktanteils für Automobil-Navigationssysteme dank der Integration von e-Call und Sensoren. Vernetzte Systeme, die 4G/5G-Modems nutzen, werden bis 2031 voraussichtlich mit einem CAGR von 11,68 % wachsen und cloudbasiertes Routing sowie kooperative Fahrfunktionen einführen. Die Marktgröße für Automobil-Navigationssysteme bei vernetzten Architekturen wird bis 2031 voraussichtlich 26 Milliarden USD übersteigen.

Sony-Hondas Afeela streamt hochauflösende Kartenkacheln auf Abruf und reduziert so den bordeigenen Speicherbedarf erheblich. Qualcomms Snapdragon Cockpit kombiniert ein 5G-Modem mit Navigationsfähigkeiten und ermöglicht kooperative Spurwechselassistenz. Dennoch könnte die zunehmende Cybersicherheitsprüfung die Adoptionsgeschwindigkeit dämpfen, sofern keine robusten Datenschutzrahmen entstehen.

Nach Vertriebskanal:

Erstausrüster-Dominanz, Nachrüstnische bleibt bestehenErstausrüster-Installationen hielten 2025 einen Anteil von 69,22 % am Markt für Automobil-Navigationssysteme, was den Wandel hin zu integrierten Cockpits widerspiegelt. Nachrüstlösungen werden bis 2031 voraussichtlich weiterhin mit einem CAGR von 10,76 % wachsen. Die Marktgröße für Automobil-Navigationssysteme bei Nachrüstgeräten könnte bis 2031 7 Milliarden USD erreichen, sofern Installateure die Integrationskomplexität bewältigen.

Garmins Overlander bedient Geländefahrzeug-Nischen mit topografischen Karten. Alpines Partnerschaft mit Best Buy vereinfacht die Montage am selben Tag und senkt die Adoptionshürden. Der Erfolg hängt davon ab, Funktionen anzubieten, die Smartphones nicht bieten können, wie robuste Gehäuse, Sensoreingänge oder Flottenmanagement-APIs.

Geografische Analyse

APAC-Markt für Automotive-Navigationssysteme

Die asiatisch-pazifische Region hielt im Jahr 2025 einen Anteil von 33,48 % am Markt für Automotive-Navigationssysteme und wird voraussichtlich alle anderen Regionen mit einer CAGR von 6,93 % bis 2031 übertreffen. Indiens Subventionen für NavIC-kompatible Empfänger fördern das Wachstum inländischer Zulieferer. Diese Dynamik stärkt die lokale Innovation, obwohl ausländische Anbieter Datensouveränitätsvorschriften beachten müssen, um Marktanteile im Markt für Automotive-Navigationssysteme zu gewinnen.

Nordamerikanischer Markt für Automotive-Navigationssysteme

Nordamerika belegte im Jahr 2025 den zweithöchsten Marktanteil. General Motors plant, CarPlay zugunsten seines Ultifi-Stacks auslaufen zu lassen, was einen strategischen Kurswechsel signalisiert. Fords BlueCruise stützt sich auf eingebettete Karten zur Ausweisung von Freihändigzonen und verdeutlicht die Rolle der Navigation im ADAS-Branding. Kanada erprobt Wetterüberlagerungsfunktionen, die Winterunfälle reduzieren, und zeigt damit, wie regionale Bedingungen die Produktprioritäten beeinflussen.

Europäischer Markt für Automotive-Navigationssysteme

E-Call-Vorschriften und eine hohe Dichte an Premiumfahrzeugen stützen den europäischen Markt. Continental erzielte im Jahr 2025 3,8 Milliarden EUR aus Navigation und Infotainment, was die robuste Nachfrage von Tier-1-Zulieferern widerspiegelt. Das bevorstehende Verbot von Verbrennungsmotoren im Vereinigten Königreich ab 2030 dürfte die Einführung von EV-spezifischen Navigationssystemen beschleunigen, wobei JLRs Pivi Pro die Reichweitenvorhersage in den Vordergrund stellt. Frankreichs Michelin erwarb einen Anteil von 30 % an Sygic und verdeutlicht damit die segmentübergreifende Konvergenz.

Regulatorisches Umfeld

Die Regulierung rund um Cybersicherheit, Software-Updates und Lieferketten für vernetzte Fahrzeuge wird verschärft, was die eingebetteten Navigationsarchitekturen und OTA-Kartenaktualisierungen direkt beeinflusst. In Großbritannien hat die britische Regierung die verpflichtende Anwendung von UNECE WP.29 UN-Regelung Nr. 155 (Cybersicherheit) und UN-Regelung Nr. 156 (Software-Updates) für neue GB-Fahrzeugtypen ab dem 1. Februar 2026 eingeführt. Dies erhöht die Compliance-Anforderungen für fahrzeuginterne Navigationsstacks, die auf Konnektivität, Cloud-Diensten und häufigen Software-Releases beruhen.

In den Vereinigten Staaten trat die endgültige Regel des Handelsministeriums, die Hardware und Software von vernetzten Fahrzeugsystemen (VCS) mit einem Bezug zu ausländischen Gegnern einschränkt, am 17. März 2025 in Kraft, mit zusätzlicher Einführungsphase gebunden an Modelljahr 2027 (Software) und Modelljahr 2030 (Hardware). Diese Maßnahmen erhöhen die Prüfung der Lieferantenherkunft für Telematikmodule, GNSS-bezogene Komponenten und Software-Lieferketten, die Navigation unterstützen, während sie zugleich die Konvergenz hin zu UNECE-konformen Prozessen für Cybersicherheit und Software-Update-Management verstärken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Navigationssystemen ist softwaregetrieben und beginnt mit der Erstellung und Aggregation von Geodateninhalten (Basiskarten, HD-/spurgenaue Attribute, Verkehr und POI). Sie verläuft dann über Plattformebenen wie Navigationsengines und SDKs, mit automotivetauglicher Integration durch Tier-1-Zulieferer in Head-Units und digitale Cockpits, und endet mit OEM-Validierung, Bereitstellung und Lifecycle-Diensten (OTA-Karten- und Software-Updates, Abonnements und Datenbetrieb). Eine vorgelagerte Kartenanbieterebene (zum Beispiel HERE Technologies und TomTom) und große Plattform-Ökosysteme (zum Beispiel Google Maps Platform und Mapbox) liefern Routing-, Such- und Echtzeitdaten, die OEMs zunehmend in softwaredefinierte Fahrzeugprogramme einbetten.

Nachgelagert übersetzen Tier-1-Integratoren und Cockpit-Computing-Plattformen Kartierung und Routing in Produktionssysteme mit funktionaler Sicherheit und Cybersicherheitskontrollen und vertreiben diese anschließend über OEM-verbaute Kanäle (dominierend) und einen kleineren Aftermarket. Partnerschaften zeigen, wie Wert über die verschiedenen Ebenen hinweg erfasst wird: HERE ging im April 2025 eine Partnerschaft mit ECARX ein, um die nächste Generation der In-Car-Navigation für Marken wie Lotus, Lynk & Co, Smart und Hongqi einzuführen, während Rivian im Juli 2025 begann, Rivian Navigation mit Google Maps über das Google Maps Auto SDK auszurollen. Zu den wichtigsten Engpässen zählen lange OEM-Validierungszyklen, die begrenzte Verfügbarkeit von Automotive-Softwareingenieuren mit Kenntnissen in ISO 26262/ASPICE sowie regionale Datenlokalisierungsvorgaben, die separate Daten- und Softwarevarianten erforderlich machen.

Wettbewerbslandschaft

Die fünf größten Zulieferer entfielen 2025 auf einen bedeutenden Anteil des Umsatzes. Erstausrüster entwickeln zunehmend proprietäre Systeme, um Daten und Markenidentität zu schützen, was den Druck auf traditionelle Kartenanbieter erhöht. Der Wettbewerb dreht sich nun um Softwarequalität, Aktualisierungsrhythmus und ADAS-Integration statt um Bildschirmhardware. Augmented-Reality-Navigation und EV-spezifisches Routing stellen Weißraum-Bereiche dar, in denen Newcomer wie WayRay durch die Lizenzierung holografischer Patente Fuß fassen.

Erstausrüster entwickeln zunehmend proprietäre Navigationssoftware, um ihre Marken zu differenzieren und Nutzerdaten zu erfassen, wodurch ihre Abhängigkeit von Drittanbietern verringert und die Margen für traditionelle Kartenanbieter komprimiert werden. Die Wettbewerbsdynamik hat sich von der Hardwaredifferenzierung – bei der Bildschirmgröße, Auflösung und Rechenleistung entscheidend waren – zur Software- und Dienstleistungsdifferenzierung verlagert, bei der Kartengenauigkeit, Aktualisierungshäufigkeit und Integration mit ADAS- und E-Commerce-Plattformen den Marktanteil bestimmen.

Weißraum-Chancen bestehen bei der Augmented-Reality-Navigation, wo WayRay und Continental holografische Head-up-Displays pionieren, die spurgenaue Führung auf Windschutzscheiben projizieren, sowie beim EV-spezifischen Routing, wo Teslas proprietäre Algorithmen den Maßstab für Reichweitenvorhersage und Ladestation-Optimierung setzen.

Marktführer der Automobil-Navigationssystem-Branche

Robert Bosch GmbH

Denso Corporation

Harman International

LG Electronics Inc.

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Automotive-Navigationssysteme

- TomTom International BV

- HERE Technologies

- Garmin Ltd.

- Continental AG

- Denso Corporation

- Robert Bosch GmbH

- Alpine Electronics

- Pioneer Corporation

- Mitsubishi Electric Corp.

- Aisin AW Co.

- Harman International

- JVCKENWOOD Corp.

- Panasonic Holdings Corporation

- Sony Group Corp.

- Visteon Corp.

- Faurecia Clarion

- LG Electronics Inc.

- Apple Inc. (CarPlay)

- Google LLC (Android Auto / Maps)

- WayRay AG

Analyse der Unternehmen im Markt für Automotive-Navigationssysteme lesen

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich darauf, dass Navigation zu einer softwaredefinierten Cockpit-Funktion wird, unterstützt durch KI-gestützte Interaktion, spurgenaue Inhalte für ADAS/ISA und Monetarisierung von Diensten durch OTA-Updates. Ein konkreter Whitespace-Bereich ist die datenschutzfreundliche, offline-fähige konversationelle Navigation, die auf Fahrzeug-Computing statt in der Cloud läuft und den Anforderungen an Cybersicherheit und Datensouveränität entspricht. Visteon und TomTom (Januar 2026) kündigten einen lokalen KI-Konversationsnavigationsassistenten im Fahrzeug an, der auf Visteon cognitoAI und der TomTom Automotive Navigation Application basiert und auf On-Device-Inferenz setzt, während automotivetaugliche Benutzererfahrung und Ausfallsicherheit erhalten bleiben.

Eine weitere Chance besteht darin, Streaming-Navigation und regionale Partnerschaften zu skalieren, um globale Fahrzeugplattformen zu unterstützen, bei denen sich Karteninhalte, Vorschriften und Datenverarbeitung je nach Markt unterscheiden. HERE erweiterte seine Online-Navigationspartnerschaft mit Hyundai AutoEver auf Nordamerika und Australien (Januar 2026), und HERE unterzeichnete eine Absichtserklärung mit Baidu Maps (April 2026), um HERE-Live-Karten mit den Navigationsfunktionen von Baidu für fortschrittliche Anwendungsfälle der Fahrzeugnavigation und Fahrerassistenz zu kombinieren, einschließlich Intelligent Speed Assistance. Diese Schritte unterstreichen die Nachfrage nach Toolchains für die Bereitstellung in mehreren Regionen, standardisierten SDK-Integrationen und abonnementfähigen Serviceebenen, die Navigation mit ADAS, EV-Routing und vernetzten Cockpit-Ökosystemen verbinden.

Jüngste Branchenentwicklungen im Markt für Automotive-Navigationssysteme

- Juli 2026: DENSO TEN brachte zwei neue ECLIPSE-Autonavigationssystemmodelle in Japan auf den Markt (RS-Serie AVN-RS01 und RBS-Serie AVN-RBS01) mit Kartendaten vom Herbst 2025. Die Einführung unterstreicht die Bedeutung häufiger Kartenaktualisierungszyklen und OEM-tauglicher Update-Pipelines, da eingebettete Navigation mit dem Update-Rhythmus von Smartphones konkurriert.

- November 2025: HERE Technologies und Amap bildeten eine strategische Allianz, um Automobilherstellern in China Navigationslösungen der nächsten Generation mit KI-Unterstützung zu liefern. Die Zusammenarbeit unterstützt grenzüberschreitende Produktstrategien, indem sie einen globalen Kartenanbieter mit einer bedeutenden chinesischen Navigationsplattform kombiniert und Lokalisierungs- und Compliance-Anforderungen im Zusammenhang mit vernetzten Navigationsdiensten adressiert.

- Januar 2024: Hyundai Motor Group und Google kündigten eine Zusammenarbeit im Bereich Softwarefähigkeiten für zukünftige Mobilität an, die vernetzte Fahrzeuge und Infotainment-Grundlagen umfasst, die navigationszentrierte Dienste ermöglichen. Die Kooperation zeigt, wie Cockpit-Software-Ökosysteme und Drittplattformen die Geschwindigkeit von Navigationsfunktionen, den Zugriff auf Echtzeitdaten und Entwicklerwerkzeuge über Fahrzeugprogramme hinweg beeinflussen.

Markt für Automotive-Navigationssysteme Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Automobilnavigationssysteme Navigationsfunktionen, die in Fahrzeugen zur Fahrerführung verwendet werden, unabhängig davon, ob sie ins Armaturenbrett integriert oder als externes Gerät hinzugefügt werden, und wird in Umsatzbegriffen gemessen.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine reine Smartphone-Navigations-Apps aus, die nicht als Teil eines Automobilnavigationsgeräts, eines eingebetteten Head-Units oder eines fahrzeugmontierten Navigationsangebots verkauft werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- In-Dash-Navigationssysteme

- Tragbare Navigationsgeräte

- Smartphonebasierte Navigation

- Nach Technologie

- 2D-Karten

- 3D-Karten

- Sprachgeführte Navigation

- Augmented-Reality-Navigation

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Konnektivität

- Eingebettete Systeme

- Vernetzte Systeme

- Nach Vertriebskanal

- Vom Erstausrüster installierte Systeme

- Nachrüstsysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Marktkontext festzulegen und Annahmen zu verankern, die allein aus Interviews schwer zu validieren sind. Wir haben öffentliche Quellen wie Verkehrssicherheits- und Verkehrsbehörden, Fahrzeugzulassungs- und Bestandsstatistiken, Zoll-Import-Export-Übersichten für Fahrzeugelektronik sowie Normen- und Regulierungsveröffentlichungen ausgewertet, die die Anforderungen an fahrzeuginterne Sicherheit und Konnektivität prägen.

Um das Modell fundiert zu halten, haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktbroschüren und glaubwürdige Presseberichterstattung genutzt, um Funktionsverschiebungen zu verfolgen, zum Beispiel eingebettete Konnektivität, OTA-Kartenaktualisierungen und Bildschirmgrößentrends. An einigen Stellen haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentverfolgung für Navigations- und Positionierungsfunktionen sowie Handelsdaten auf Sendungsebene herangezogen, um die Richtung plausibilitätszuprüfen. Diese Sekundärquellen sind lediglich illustrativ, und weitere öffentliche Referenzen wurden verwendet, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu bestätigen, was in realen Fahrzeugprogrammen und im Aftermarket als kostenpflichtiges Navigationssystem gezählt wird, und anschließend Annahmen zu Akzeptanz und Preisgestaltung zu überprüfen. Wir sprachen mit einer Mischung aus OEM-nahen Stakeholdern, Teilnehmern des Aftermarket-Kanals sowie Experten aus dem Komponenten- und Software-Ökosystem in wichtigen Automobilproduktions- und fahrzeugbestandsstarken Regionen und glichen die Eingaben anschließend mit dem auf Sekundärforschung basierenden Modell ab.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | Führungskräfte (CXOs): 12% | APAC: 50% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 37% | EMEA: 30% |

| Kleinere Akteure: 20% | Manager: 51% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der den Nachfragepool aus Fahrzeugproduktion und -verkäufen nach Region rekonstruiert und dann Ausstattungs- und Take-Rate-Annahmen für Navigation nach Fahrzeugkategorie und Kanal (OEM vs. Aftermarket) anwendet. Nach der Bildung der Obergrenze bestätigen wir die Gesamtwerte durch selektive Bottom-up-Prüfungen, wie zum Beispiel Stichproben von Preispunkten nach Bildschirmgröße und Gerätetyp sowie Plausibilitätsprüfungen der Umsätze anhand einer kurzen Liste von Zulieferern und Kanalindikatoren.

Einige Variablen, die das Modell durchgängig geprägt haben, waren neue Fahrzeugproduktion, Durchdringung von Infotainment im Armaturenbrett, die Aufteilung zwischen eingebetteter und angebundener Konnektivität, durchschnittliche Verkaufspreise nach Gerätetyp (Einbau vs. tragbar) sowie der Anteil der Navigation, der als gebündelter vs. optionaler Inhalt angeboten wird. Wo direkte Eingaben fehlten, wurden Lücken mithilfe von Proxy-Indikatoren wie regionalem Fahrzeugbestandswachstum, regulierungsgetriebener Einführung vernetzter Funktionen und Expertenbandbreiten für Take-Rates geschlossen und anschließend durch Nachfassgespräche eingeengt.

Für die Prognose wurde eine Szenarioanalyse verwendet, da Akzeptanz und Preisgestaltung sowohl durch Funktionsbündelung als auch durch Substitutionstrends bei Smartphones geprägt werden. Die Zukunftsperspektive basiert auf Konsensbandbreiten aus Interviews zur Entwicklung der Take-Rate, erwarteten Preisschritten und Veränderungen im Konnektivitätsmix, gefolgt von jährlicher Glättung, um unrealistische Sprünge zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Indikatoren wie Fahrzeugproduktionsverläufen, regionalen Mixverschiebungen und der Plausibilität des implizierten Umsatzes pro ausgestattetem Fahrzeug abgeglichen. Wenn eine Region oder ein Kanal Ausreißerergebnisse produzierte, wurden die Annahmen erneut überprüft, und in vielen Fällen wurden Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung auf Take-Rates, Preisgestaltung oder eine Interpretation des Anwendungsbereichs zurückzuführen war.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenüberprüfung, bei der Berechnungen, Einheiten und Währungszeitpunkte geprüft werden und die Geschichte anhand aktueller Marktereignisse validiert wird. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage oder Preisgestaltung beeinflussen. Unmittelbar vor der Auslieferung wird eine letzte Durchsicht abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Automobilnavigationssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobilnavigationssysteme stimmen oft nicht überein, da Unternehmen Produkte unterschiedlich gruppieren und auch unterschiedliche Zeitpunkte für Währungsumrechnung und Preisaktualisierungen wählen. Wir sehen auch Unterschiede, wenn eine Schätzung sich enger an Fahrzeugauslieferungen orientiert, während eine andere sich stärker auf breitere Trends bei den Ausgaben für Verbrauchernavigation stützt.

Einige externe Schätzungen fassen reine Smartphone-Navigation und breitere Umsätze aus vernetztem Infotainment in derselben Kategorie zusammen und wenden dann eine einheitliche ASP-Kurve über alle Regionen an. Bei Mordor Intelligence wird Umsatz nur gezählt, wenn Navigation als fahrzeuginternes System oder Zusatzgerät über OEM- oder Aftermarket-Kanäle verkauft wird, während reine App-Nutzung ausgeschlossen bleibt, wodurch die Gesamtsumme an Ausstattungs- und Take-Rate-Indikatoren gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 27,13 Mrd. USD (2026) | |

| Branchenforschungshaus A | 19,78 Mrd. USD (2025) | Verwendet eine Basis von 2024 und einen längeren Zeithorizont, und der Anwendungsbereich scheint bei kostenpflichtigen fahrzeuginternen Systemen enger gefasst zu sein, was den Wert von OEM-gebündelter Navigation und höheren Bildschirmgrößenmischungen unterzählen kann. |

| Markt-Tracker B | 34,74 Mrd. USD (2031) | Das berichtete Jahr ist ein späterer Endpunkt, und der Ansatz betont Auslieferungen und Umsatz gemeinsam, was die Ergebnisse verschieben kann, wenn Stückzahlannahmen oder der zeitliche Bezug regionaler ASPs nicht auf dasselbe Währungs- und Preisjahr abgestimmt sind. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Zeitpunkt- und Anwendungsbereichsentscheidungen, nicht nur durch Rechnung. Indem die Eingaben nachvollziehbar an Fahrzeugproduktion, Ausstattung, Kanalmix und realistische Preisschritte gebunden bleiben, bleibt die Endzahl reproduzierbar und leichter mit der tatsächlichen Realisierung des Navigationsumsatzes im Automobilmarkt abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Navigationssysteme?

Es wird erwartet, dass der Markt für Automobil-Navigationssysteme von 25,45 Milliarden USD im Jahr 2025 auf 27,13 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 37,54 Milliarden USD erreichen wird, was einem CAGR von 6,71 % während des Prognosezeitraums entspricht.

Wie groß ist der aktuelle Markt für Automobil-Navigationssysteme?

Im Jahr 2026 wird die Marktgröße für Automobil-Navigationssysteme voraussichtlich 27,13 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Automobil-Navigationssysteme?

Panasonic Holdings Corporation, Robert Bosch GmbH, Harman International Industries, LG Electronics Inc. und Denso Corporation sind die wichtigsten Unternehmen, die im Markt für Automobil-Navigationssysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Automobil-Navigationssysteme?

Welche Region wächst am schnellsten im Markt für Automobil-Navigationssysteme?

Welche Region hat den größten Anteil am Markt für Automobil-Navigationssysteme?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für Automobil-Navigationssysteme.

Seite zuletzt aktualisiert am: