Marktgröße und Marktanteil für Automotive-Solenoide

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

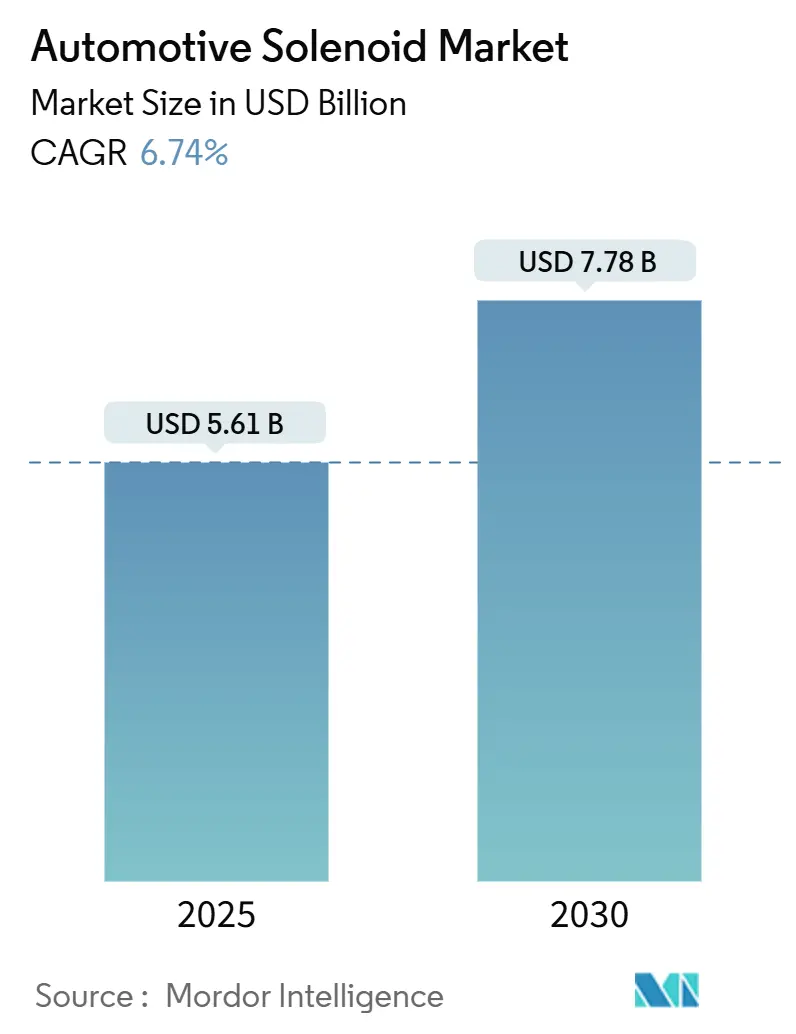

| Marktgröße (2025) | 5.61 Milliarden US-Dollar |

| Marktgröße (2030) | 7.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Solenoide von Mordor Intelligence

Die Marktgröße für Automotive-Solenoide beläuft sich im Jahr 2025 auf 5,61 Milliarden USD und wird voraussichtlich bis 2030 auf 7,78 Milliarden USD anwachsen, was einer CAGR von 6,74 % entspricht. Die starke Nachfrage folgt der raschen Elektrifizierung von Antriebssträngen, der Migration zu Acht-Gang- und höherwertigen Automatikgetrieben sowie der Einführung der Euro-7-Emissionsgrenzwerte, die die Partikelgrenzwerte verschärfen. Der verstärkte Einsatz von hydraulischen Blöcken mit 8 bis 12 Ventilen in AT-, CVT- und DCT-Getrieben, kombiniert mit dem Wechsel von riemengetriebenen Nebenaggregatensystemen zu verteilten elektrohydraulischen Kreisläufen in batterieelektrischen Fahrzeugen, erhöht den durchschnittlichen Ventilgehalt pro Fahrzeug. Die OEM-Bemühungen zur Senkung der CO₂-Emissionen beschleunigen die Einführung der variablen Ventilsteuerung (VVT) und der Benzin-Direkteinspritzung (GDI) unter hohem Druck, die beide auf schnell schaltende Solenoide für eine präzise Flüssigkeitsdosierung angewiesen sind.

Wesentliche Erkenntnisse des Berichts

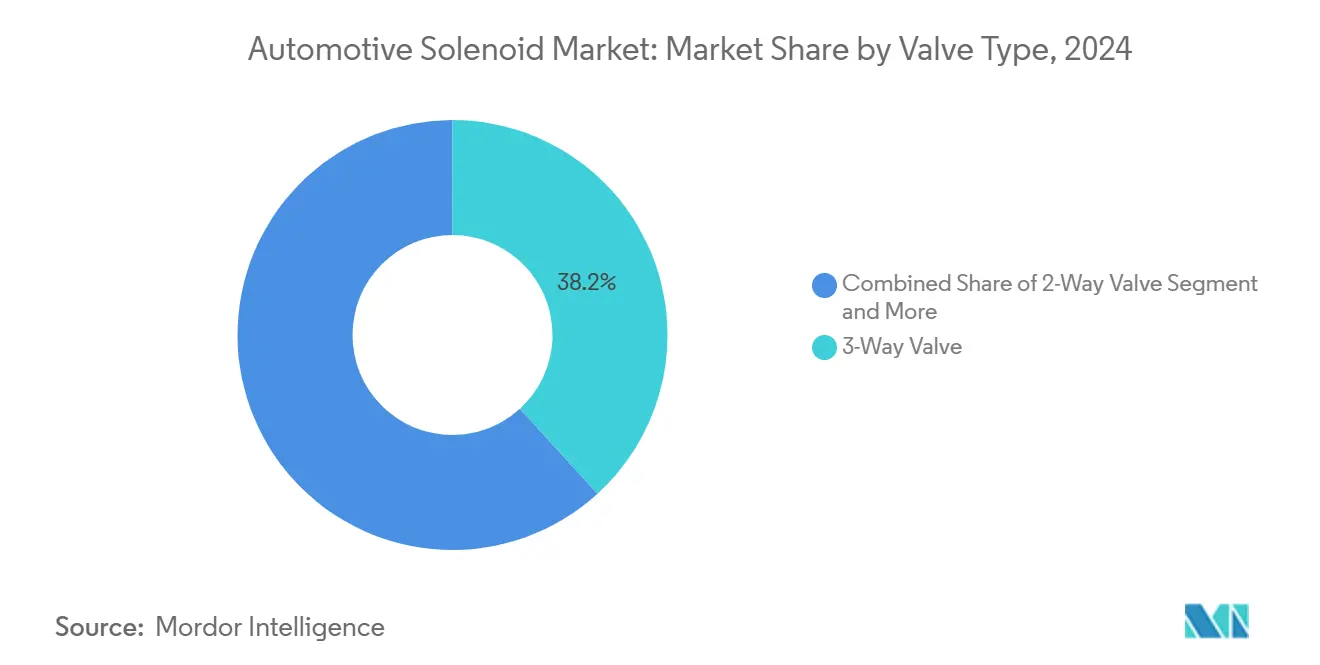

- Nach Ventiltyp führten 3-Wege-Einheiten mit einem Marktanteil von 38,22 % im Markt für Automotive-Solenoide im Jahr 2024, während 5-Wege-Konfigurationen bis 2030 voraussichtlich eine CAGR von 8,61 % erzielen werden.

- Nach Anwendung entfiel auf Karosseriesteuerung und Innenausstattung im Jahr 2024 ein Marktanteil von 29,11 % im Markt für Automotive-Solenoide, während Sicherheit und Schutz mit einer CAGR von 8,23 % bis 2030 das höchste Wachstum verzeichnen soll.

- Nach Betriebsart dominierten direkt wirkende Bauformen mit einem Marktanteil von 63,29 % im Markt für Automotive-Solenoide im Jahr 2024; pilotgesteuerte Systeme sind im gleichen Zeitraum auf eine CAGR von 8,35 % ausgerichtet.

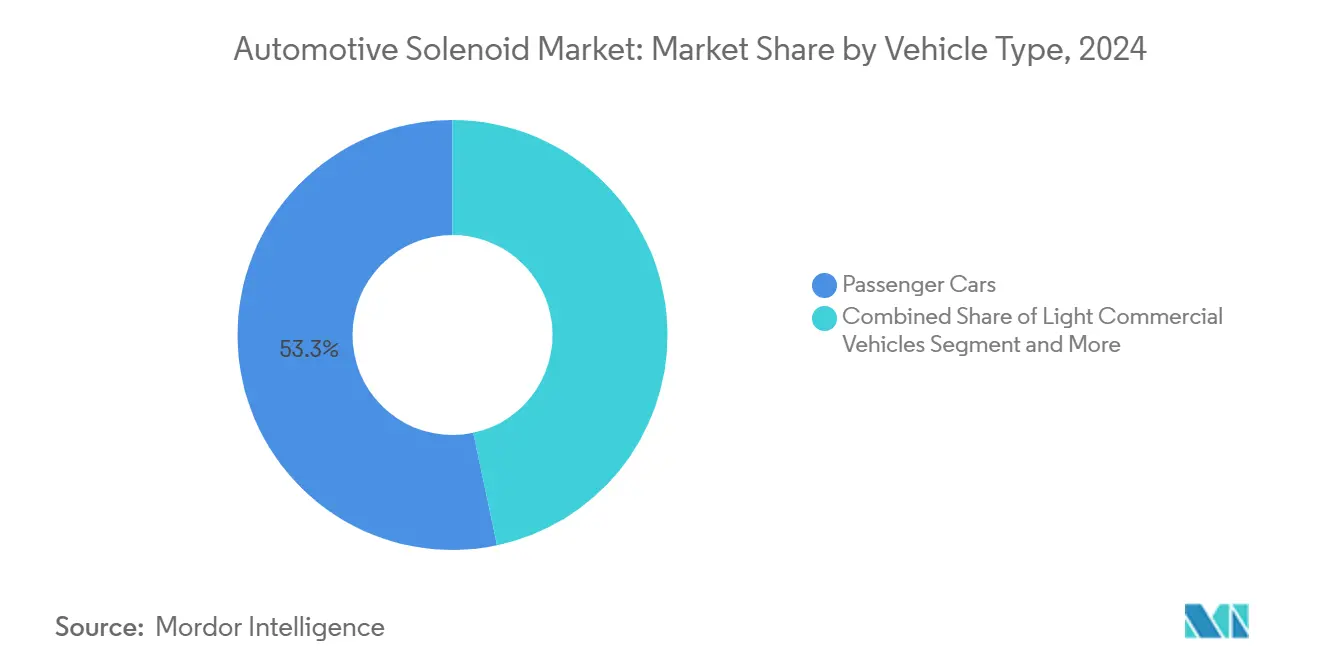

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2024 53,31 % der Nachfrage im Markt für Automotive-Solenoide, und es wird erwartet, dass sie bis 2030 mit einer CAGR von 9,42 % wachsen.

- Nach Vertriebskanal dominierte der OEM-Vertrieb im Jahr 2024 mit einem Marktanteil von 73,21 % im Markt für Automotive-Solenoide, und dieser Kanal soll bis 2030 mit einer CAGR von 9,28 % wachsen.

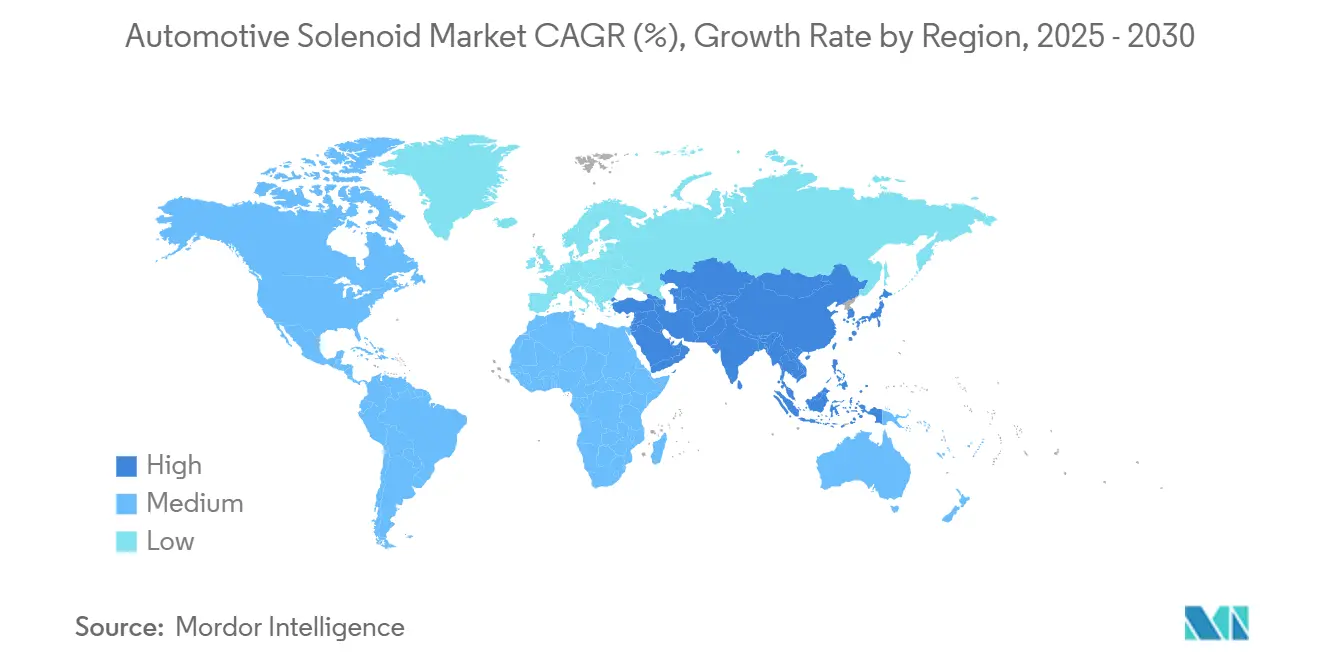

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Marktanteil von 48,62 % im Markt für Automotive-Solenoide und wird voraussichtlich im Prognosezeitraum eine CAGR von 8,35 % verzeichnen.

Globale Markttrends und Erkenntnisse für Automotive-Solenoide

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Durchdringung von AT/CVT/DCT-Getrieben | +1.8% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Emissionsnormen treiben die Einführung von VVT und GDI voran | +1.5% | Europa, Nordamerika, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende Fahrzeugproduktion in China und Indien | +1.2% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Leckagearme Solenoide steigern die Effizienz von Elektrofahrzeugen | +0.9% | China, Europa, Kalifornien | Mittelfristig (2–4 Jahre) |

| Wachstum intelligenter Aktuatoren in Kabinenkomfort und NVH | +0.7% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Redundante Brems- und Steer-by-Wire-Sicherheitskreise in autonomen Fahrzeugen | +0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Durchdringung von AT/CVT/DCT-Getrieben

Die Entwicklung von Fahrzeuggetriebesystemen – von manuellen zu automatischen, stufenlosen (CVT) und Doppelkupplungsgetrieben (DCT) – spiegelt einen breiteren Wandel der Branche hin zu anspruchsvolleren, elektronisch gesteuerten Antriebssträngen wider. Dieser Übergang wird durch die Verbrauchernachfrage nach einem komfortableren Fahrerlebnis, verbesserter Kraftstoffeffizienz und Kompatibilität mit Hybrid- und Elektroantrieben vorangetrieben[1]„Automatische Getriebesteuerungssysteme,”, Robert Bosch GmbH, bosch.com.

Strengere Emissions- und Kraftstoffverbrauchsnormen fördern die Einführung von VVT/GDI

Die Euro-7-Vorschriften veranlassen Automobilhersteller, fortschrittliche Motortechnologien wie variable Ventilsteuerung (VVT) und Benzin-Direkteinspritzung (GDI) einzuführen, um strengere Emissions- und Haltbarkeitsstandards zu erfüllen. Diese Systeme sind in hohem Maße auf Präzisionssolenoide für eine schnelle und genaue Kraftstoff- und Ventilsteuerung angewiesen. Da die Einhaltungsfristen näher rücken (2026–2027), steigt die Nachfrage nach Hochleistungssolenoid mit Merkmalen wie öldruckdichter Abdichtung und Hubsensorik, was den Zeitraum 2025–2027 zu einer wichtigen Beschaffungsphase für Zulieferer macht [2]„Euro-7-Fahrzeugemissionsstandards,”, Europäische Kommission, ec.europa.eu.

Boom intelligenter Kabinenaktuatoren (aktive NVH und Komfort)

Basierend auf Beschleunigungsmesser-Rückmeldungen integrieren Luxusautomobilhersteller aktive Dämpfungsventile, die hydraulische Öffnungen in Millisekunden anpassen. Solenoide in diesen Baugruppen müssen eine Reaktionszeit im Mikrosekundenbereich und eine geringe Hysterese aufweisen, um die Fahrkomfortmetriken innerhalb von +/-5 % des Zielwerts zu halten. Über die Federung hinaus steuern intelligente Aktuatoren aktive Motorlager, zonale Klimadämpfer und haptische Sitzwangen. Die Verbreitung von Komfortfunktionen erhöht die Anzahl der Solenoide pro Fahrzeug und veranlasst Zulieferer, leisere, temperaturstabile Designs zu entwickeln, die bis -40 °C zertifiziert sind.

Redundante Brems- und Steer-by-Wire-Sicherheitskreise in autonomen Fahrzeugen

Brake-by-Wire-Systeme ersetzen mechanische Komponenten wie den Hauptbremszylinder durch elektronische Verstärker und druckmodulierende Solenoide. Bosch bereitet die Markteinführung eines solchen Systems vor, das redundante Sicherheitsfunktionen integriert, um strenge Kraftfahrzeugsicherheitsstandards zu erfüllen.

Die Steer-by-Wire-Technologie verfolgt einen ähnlichen Ansatz und verwendet duale hydraulische Unterstützungsmechanismen, um den Betrieb auch bei einem Ausfall zu gewährleisten. Diese Innovationen sind Teil eines umfassenderen Wandels hin zum autonomen Fahren, der die Nachfrage nach hochzuverlässigen, diagnoseaktivierten Solenoid im Automobilsektor steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Festkörperpumpen ersetzen Ventile in Elektrofahrzeugplattformen | -1.4% | Globale Elektrofahrzeugmärkte, konzentriert in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| OEMs wechseln zu langlebigen Piezo- und Tauchspulenaktuatoren | -0.9% | Premiumfahrzeugsegmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kupferpreisvolatilität erhöht Spulenkosten | -0.8% | Globale Fertigung, ausgeprägt in Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe ASIL-D-Konformitätskosten für kleine Zulieferer | -0.6% | Regulierungsmärkte in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Festkörperpumpen ersetzen Ventile in Elektrofahrzeugplattformen der nächsten Generation

Forschungsprototypen mit elektroaktiven Polymeren können den Kühlmittelfluss ohne bewegliche Teile modulieren und eliminieren damit die für Solenoide typischen Spulenverschleißausfallmodi. Obwohl heute noch auf Prüfstandstests beschränkt, sind Festkörperpumpen für Hochend-Elektrofahrzeugmarken attraktiv, die auf wartungsarme Architekturen abzielen. Die Technologie könnte bis zu drei Ventile pro Batteriepack ersetzen, sobald Serienreife und Kostenparität erreicht sind. Auf absehbare Zeit dämpfen Fertigungseinschränkungen und der Bedarf an höheren Durchflussraten die unmittelbaren Auswirkungen auf den Markt für Automotive-Solenoidventile.

OEM-Wechsel zu langlebigen Piezo- und Tauchspulenaktuatoren

Piezostapel schalten in unter 1 ms, zehnmal schneller als Eisenkern-Solenoide, und bieten eine präzise Dosierung bei der Kraftstoffeinspritzung, während Tauchspulendesigns einen linearen Hub ohne magnetische Hysterese ermöglichen. Mit sinkenden Kostenkurven setzen Premiummarken Piezo für Hochdruckeinspritzung und adaptive Fahrwerksysteme ein. Tauchspuleneinheiten gewinnen in präzisen Hydraulikkreisen an Bedeutung, wo eine proportionale Steuerung zwingend erforderlich ist. Die Notwendigkeit dedizierter Ansteuerelektronik und die fest verankerte Werkzeugbasis für gestanzte Solenoidkerne verlangsamt eine weitverbreitete Umstellung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Komplexität treibt die Nachfrage nach Mehrfachanschlüssen

3-Wege-Ventile erzielten 2024 einen Marktanteil von 38,22 %, dank ihrer Fähigkeit, Misch- und Umleitungsaufgaben in Motorkühlleitungen und HVAC-Modusklappen zu übernehmen. Die 5-Wege-Kategorie, obwohl kleiner, wird mit einer CAGR von 8,61 % prognostiziert, da integrierte Thermalblöcke Ladeluftkühlung, Batterie- und Wechselrichterkühlung in einem einzigen Gehäuse kombinieren. Diese Entwicklung hilft OEMs, Schlauchleitungen um 30 % zu reduzieren und bis zu 2 kg pro Fahrzeug einzusparen. Unterdessen bleiben 2-Wege-Ein/Aus-Ventile in kostengünstigen Kreisläufen wie Scheibenwaschanlage und Verdunstungsreinigung bestehen und sichern grundlegende Stückzahlen im Markt für Automotive-Solenoidventile.

Die Mehrfachanschlussintegration zeigt sich auch in Kraftstoffsystem-Saugsteuermodulen, bei denen DENSO einen einzigen Solenoid zur Steuerung zweier Pumpstufen einsetzt. Zulieferer, die eine präzise Zinkdruckguss-Fertigung von Ventilkörpern beherrschen, verschaffen sich einen Vorteil, da Anschlussfehlausrichtungen von mehr als 30 µm NVH-Beschwerden auslösen können. Die Lebensdauervalidierung erstreckt sich nun auf 10 Millionen Zyklen, doppelt so viel wie die bisherige Anforderung, was den Bedarf an proprietärer Spulenisolierung und verschleißfesten Sitzmaterialien verstärkt.

Nach Anwendungstyp: Sicherheitssysteme überholen traditionelle Motoranwendungen

Karosseriesteuerung und Innenausstattung blieb 2024 mit einem Anteil von 29,11 % die größte Einzelanwendung, angetrieben durch Luxussitze, zonales Klima und die Verbreitung intelligenter Schlösser. Dennoch wird Sicherheit und Schutz mit einer CAGR von 8,23 % am schnellsten wachsen, da autonomiefähige Fahrwerke auf Brems-, Lenk- und Kupplungs-by-Wire umsteigen. Ein einzelnes Bremssteuermodul integriert bis zu sieben Absperr- und Druckaufbausolenoide, die meisten mit redundanter Wicklung und Hubsensor-Abgriffen.

Motorsteuerung hält durch VVT und Abgasrückführung ein bedeutendes Volumen, aber der schrittweise Ausstieg aus Verbrennungsmotoren in Europa verlagert den Schwerpunkt auf Wärmemanagement-Solenoide in Batteriepaketen und Leistungselektronik. Hochdruck-Kraftstoff- und Emissionssteuerungsanwendungen bleiben in Nordamerika und Schwellenmärkten wertvoll, wo die Umstellung auf Elektrofahrzeuge hinterherhinkt. HVAC und Getriebe runden die Nachfrage ab, wobei jedes die globalen Fahrzeugproduktionstrends und eine wachsende Präferenz für elektronisch geregelte Komfortsysteme widerspiegelt.

Nach Betriebstyp: Pilotgesteuerte Designs gewinnen in Schwerlastkreisläufen

Direkt wirkende Solenoide erzielten 2024 63,29 % des Umsatzes aufgrund ihrer niedrigen Kosten und einer Reaktionszeit von unter 20 ms. Pilotgesteuerte Versionen werden jedoch bis 2030 mit einer CAGR von 8,35 % wachsen, da schwere Nutzfahrzeuge höhere Hydraulikdrücke einsetzen. Ein Pilotventil verwendet eine Niederstromspule, um eine Membran zu entsperren, was den Durchfluss um bis zu 15× multipliziert und einen Durchsatz von 75 l/min in Servolenkung- oder Lufttrocknerkreisläufen ermöglicht. Fortschrittliche sensorlose Rückkopplungsalgorithmen, die vom IEEE veröffentlicht wurden, ermöglichen nun eine Druckmodulation mit Standard-direkt-wirkenden Spulen, aber OEMs bevorzugen weiterhin Pilotlösungen für Haltbarkeitsreserven.

Die mittelfristige Entwicklung erfordert daher Hybridmodule, die direkt wirkende Entlüftungsventile mit pilotgesteuerten Hauptstufen kombinieren, insbesondere in E-Achsen-Ölkreisläufen, wo der Bauraum begrenzt bleibt. Die Minderung des Temperaturanstiegs wird kritisch, da die Umgebungstemperatur im Motorraum bei aufgeladenen Layouts 150 °C erreicht, was die Einführung von PEEK-Spulenkörpern für Dauerbetriebstemperaturen von 180 °C fördert.

Nach Fahrzeugtyp: Personenkraftwagen bleiben das volumenstärkste Segment

Personenkraftwagen stellten 2024 53,31 % der Nachfrage und werden mit einer CAGR von 9,42 % wachsen, angetrieben durch das Produktionswachstum in China und Indien sowie einen höheren Ausstattungsgehalt pro Fahrzeug. Acht-Gang-Automatikgetriebe erscheinen nun in B-Segment-Schrägheckmodellen und erhöhen sofort die Anzahl der Hydrauliksolenoide. Leichte Nutzfahrzeuge profitieren vom E-Commerce-Boom; Lieferwagen für die letzte Meile verwenden Vier-Zonen-HVAC, was zusätzliche Modusventile erfordert und den Ausstattungsgehalt bei leichten Nutzfahrzeugen auf bis zu 25 Ventile pro Einheit treibt. Schwere Nutzfahrzeuge und Busse folgen den regulatorischen Zeitplänen für die Dieselnachbehandlung; jedes Euro-VI-SCR-System verwendet mehrere Dosierventile neben DEF-Füllstandssensoren und hält damit eine belastbare Ausgangsbasis im Markt für Automotive-Solenoidventile aufrecht.

Nach Vertriebskanal: OEMs dominieren, aber der Aftermarket-Anteil steigt

OEM-Einkäufe erzielten 2024 einen Anteil von 73,21 % und sollten eine CAGR von 9,28 % verzeichnen, da die Plattformgestaltung Solenoide für 5–7 Jahre festschreibt. Bauteilrückverfolgbarkeit, ISO-26262-Dokumentation und Software-Kalibrierung festigen Tier-1-Beziehungen. Continentals Plan, bis 2025 700 neue Aftermarket-SKUs einzuführen, unterstreicht die Bemühungen, die Ersatznachfrage nach Ablauf der Garantiezeiten zu erschließen. Das Aftermarket-Wachstum resultiert auch aus dem wachsenden Bewusstsein von Flottenbetreibern für den präventiven Ventiltausch, um Kühlmittellecks bei Elektrofahrzeugen zu vermeiden, die thermische Durchgänge auslösen könnten. Die Komplexität der Montage schränkt jedoch die Fähigkeiten unabhängiger Werkstätten ein und hält OEM-Servicenetzwerke für fortschrittliche Verriegelungsprodukte zentral.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2024 einen Anteil von 48,62 % und wird bis 2030 voraussichtlich eine CAGR von 8,35 % verzeichnen. Chinas Produktion von 31,28 Millionen leichten Fahrzeugen sowie 12,87 Millionen NEV-Zulassungen treiben eine enorme Nachfrage nach Batteriekreislaufventilen, proportionalen Expandern und Luftdämpfungsaktuatoren. Indiens Produktion von 4 Millionen Einheiten profitiert von Steueranreizen für Automatikgetriebe, die die Solenoidanzahl im Vergleich zu Schaltgetrieben verdoppeln. Thailand und Vietnam tragen mit exportorientierten Verbrennungsmotor-Lkw bei, die EGR- und SCR-Dosierventile benötigen, und erweitern damit den regionalen Umfang für den Markt für Automotive-Solenoidventile.

Europa verzeichnet eine führende Technologieakzeptanz, da Euro 7 anspruchsvolle VVT-Ölsteuerventile und Hochdruck-GDI-Injektoren erfordert. Deutsche OEMs treiben die Einführung von Brake-by-Wire voran, wobei jedes Fahrzeug acht sicherheitsbewertete Solenoide mit doppelten Wicklungen enthält. Osteuropäische Werke bauen lokale Spulenwicklungslinien auf, um das Lieferkettenrisiko zu mindern, unterstützt durch EU-Mittel für kritische Komponenten.

Nordamerika konzentriert sich auf Pickup-, SUV- und Klasse-8-Lkw-Plattformen. Flotten in den Vereinigten Staaten und Kanada setzen auf verstellbare Ölpumpen, die von Solenoidventilen gesteuert werden, um die Ziele des Corporate Average Fuel Economy-Programms zu erfüllen. Das neue Mexiko-Vereinigte Staaten-Kanada-Abkommen fördert das Nearshoring und veranlasst Tier-1-Zulieferer, die Spulenformkapazität in Monterrey auszubauen.

Südamerika, der Nahe Osten und Afrika bilden gemeinsam eine kleinere, aber wachsende Basis. Brasilien schreibt 2025 PROCONVE-L8-Emissionen vor, was die Nachfrage nach Kanisterspül- und Einspritzdosiersolenoid steigert. Die Staaten des Golfkooperationsrats zeigen eine Akzeptanz aktiver Komfortfunktionen in Luxusimporten, was die Nachfrage nach Karosseriesteuerventilen erhöht.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Bosch verfügt über umfassendes Systemwissen vom Antriebsstrang bis zum Fahrwerk und ermöglicht so funktionsübergreifende Pakete wie kombinierte Brake-by-Wire-Aktuatoren. Continental nutzt die ADAS-Integration, um Solenoide zu liefern, die für sensorgestützte Bremssteuergeräte kalibriert sind. DENSO nutzt Allianzen mit japanischen OEMs und bietet kraftstoffpumpenintegrierte Saugventile an, die die Befüllzeiten der Kraftstoffleitung verkürzen.

Mittelständische Wettbewerber wie BorgWarner und HITACHI Astemo streben eine Nischenführerschaft bei Hochgeschwindigkeits-Getriebeschaltventilen an, während chinesische Spezialisten, darunter Zhejiang Sanhua Electronics, sich auf preislich wettbewerbsfähige HVAC-Umlenker konzentrieren. Start-ups entwickeln MEMS-Rückkopplung für die Hubüberwachung und bieten Predictive-Maintenance-Schnittstellen zu OEM-Cloud-Plattformen an. Patentanmeldungen zielen zunehmend auf Spulengeometrien ab, die die Induktivität bei gleichbleibender Kraft reduzieren, oder auf Magnetflussringe, die Anker ohne Hilfsfedern halten.

Strategisch gesehen bewegen sich Zulieferer in der Wertschöpfungskette nach oben. Boschs Brake-by-Wire-Modul integriert alle acht Solenoide, die Steuerlogik und die Sicherheitsfirmware und wird OEMs als einzelne SKU in Rechnung gestellt, wodurch eigenständige Ventillieferanten ausgeschlossen werden. Continentals Aftermarket-Expansion diversifiziert die Einnahmen, um den Rückgang des Verbrennungsmotors abzufedern. Kooperationsvorhaben entstehen: Cebi lizenziert Remanenz-Verriegelung an asiatische Spulenformer, während TDK Piezostapel für hybride Kraftstoffsysteme liefert und sich positioniert, um Marktanteile zu gewinnen, falls die elektromagnetische Nachfrage nachlässt.

Marktführer der Automotive-Solenoid-Branche

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc.

Mitsubishi Electric Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das Zavolzhsky-Motorenwerk begann mit der Produktion verbesserter Zylinderköpfe mit neu gestalteten Ventildeckeln für UAZ-Modelle der nächsten Generation.

- Februar 2025: Bosch brachte sein Brake-by-Wire-System für Personenkraftwagen auf den Markt, das hydraulische Verbindungen entfernt und auf doppelt redundante Solenoidaktuatoren für eine ausfallsichere Drucksteuerung setzt.

Umfang des globalen Marktberichts für Automotive-Solenoide

| 2-Wege-Ventil |

| 3-Wege-Ventil |

| 4-Wege-Ventil |

| 5-Wege-Ventil |

| Sonstige |

| Motorsteuerung und Kühlsystem |

| Kraftstoff- und Emissionssteuerung |

| Karosseriesteuerung und Innenausstattung |

| Sicherheit und Schutz |

| HVAC-Systeme |

| Getriebesysteme |

| Direkt wirkend |

| Pilotgesteuert |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ventiltyp | 2-Wege-Ventil | |

| 3-Wege-Ventil | ||

| 4-Wege-Ventil | ||

| 5-Wege-Ventil | ||

| Sonstige | ||

| Nach Anwendungstyp | Motorsteuerung und Kühlsystem | |

| Kraftstoff- und Emissionssteuerung | ||

| Karosseriesteuerung und Innenausstattung | ||

| Sicherheit und Schutz | ||

| HVAC-Systeme | ||

| Getriebesysteme | ||

| Nach Betriebstyp | Direkt wirkend | |

| Pilotgesteuert | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Automotive-Solenoidventile bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 5,61 Milliarden USD im Jahr 2025 auf 7,78 Milliarden USD bis 2030 wächst, was einer CAGR von 6,74 % entspricht.

Welche Region trägt fast die Hälfte der globalen Nachfrage bei?

Der asiatisch-pazifische Raum erzielt 48,62 % des Umsatzes von 2024, angeführt von Chinas Fahrzeugproduktion von 31,28 Millionen Einheiten und Indiens beschleunigter Personenkraftwagenproduktion.

Was treibt die Einführung sicherheitsrelevanter Ventile voran?

Der Wechsel zu Brake-by-Wire- und Steer-by-Wire-Architekturen in autonomiefähigen Fahrzeugen erhöht die Nachfrage nach ISO-26262-ASIL-D-bewerteten Solenoidventilen.

Warum gewinnen Verriegelungssolenoide in Elektrofahrzeugen an Bedeutung?

Sie verbrauchen Strom nur beim Schalten, reduzieren die Energieverluste im Wärmemanagement um bis zu 80 % und erhöhen die messbare Reichweite.

Welcher Ventiltyp weist die höchste Wachstumsrate auf?

5-Wege-Mehrfachanschlussventile werden mit einer CAGR von 8,61 % prognostiziert, aufgrund ihrer Rolle im integrierten Wärmemanagement und in fortschrittlichen Getriebekreisläufen.

Seite zuletzt aktualisiert am: