Marktgröße und Marktanteil des Automobil-Zündsystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 12.27 Milliarden US-Dollar |

| Marktgröße (2030) | 16.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.61% CAGR |

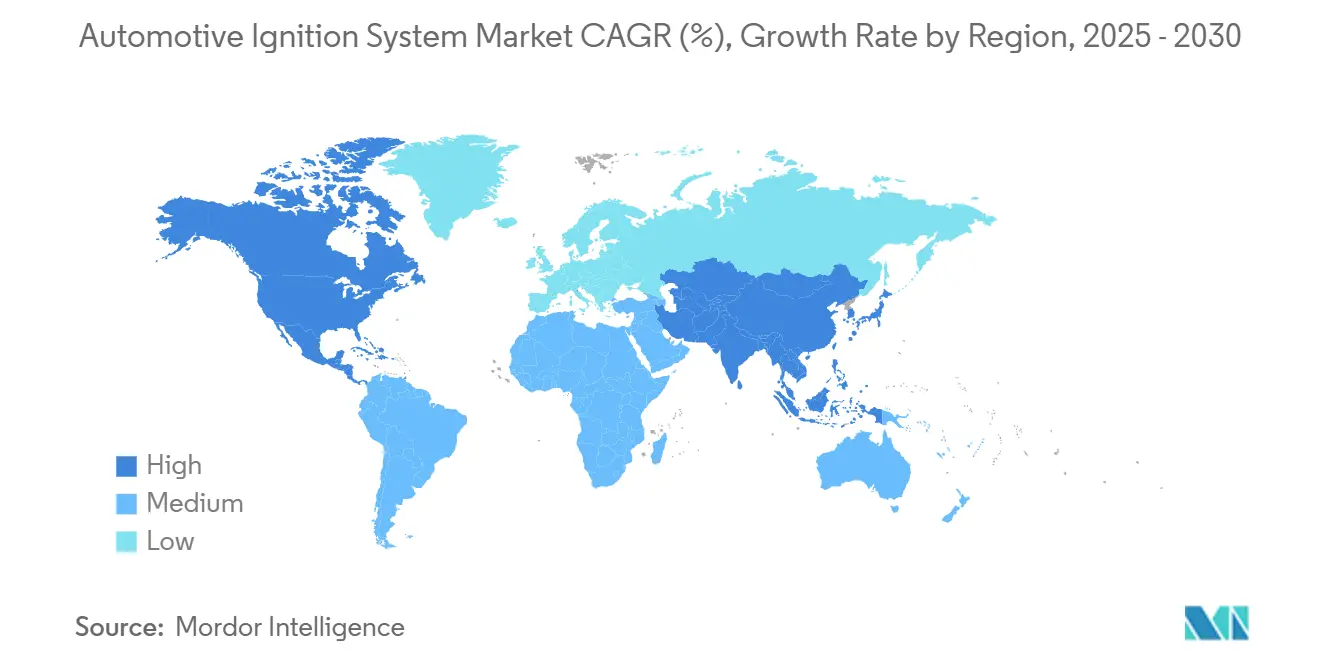

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

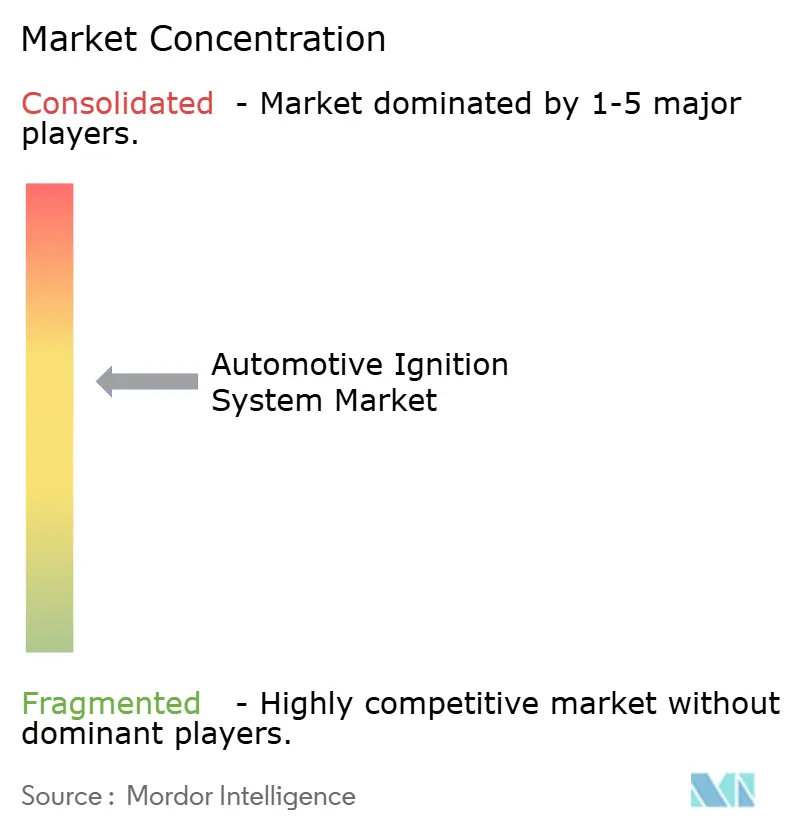

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Zündsysteme von Mordor Intelligence

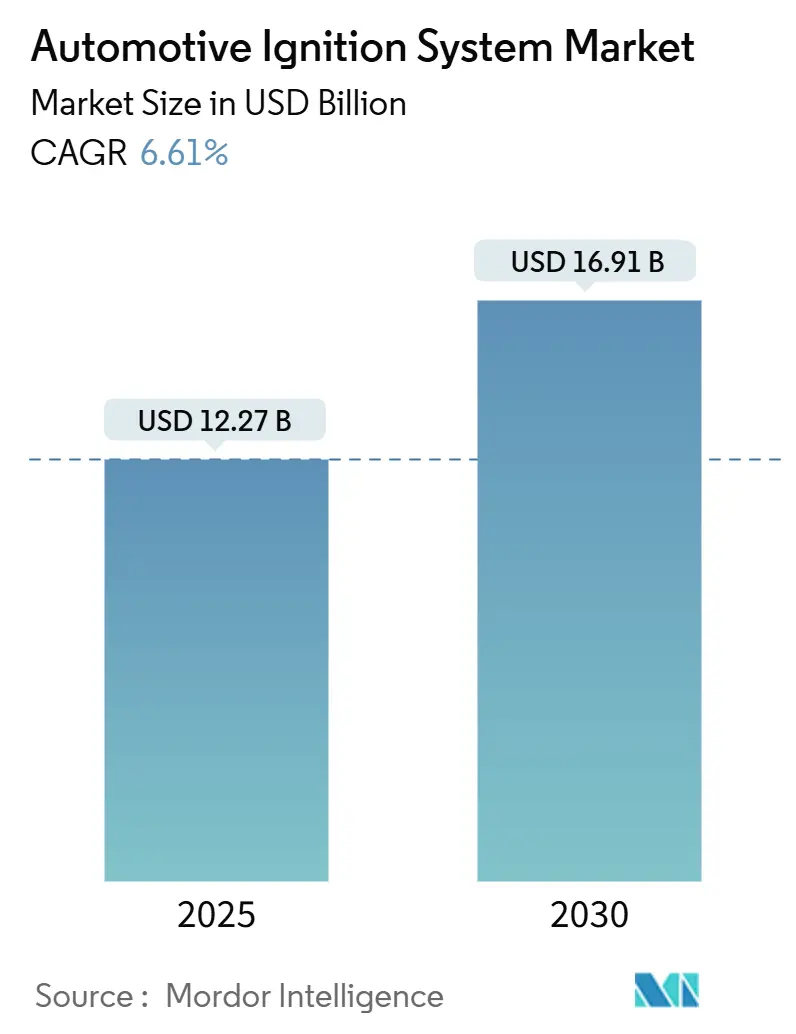

Die Marktgröße für Automobil-Zündsysteme wird im Jahr 2025 auf 12,27 Milliarden USD geschätzt und soll bis 2030 einen Wert von 16,91 Milliarden USD erreichen, bei einer CAGR von 6,61 % während des Prognosezeitraums (2025–2030). Die Marktexpansion wird durch strengere globale Emissionsnormen aufrechterhalten, die Hocheffizienz-Zündungsaufrüstungen erfordern, durch die steigende Verbreitung von Direkteinspritzungs- und turboaufgeladenen Antriebssträngen, die Zündungen mit höherer Energie benötigen, sowie durch eine beständige Präsenz von Verbrennungsmotoren in gewerblichen Fahrzeugflotten trotz des Übergangs zur Elektromobilität. Asien-Pazifik behauptet die Führungsposition aufgrund von Skalenvorteilen in China und Indien, während Nordamerika das stärkste Wachstum verzeichnet, getragen von Ersatzteilnachfrage und Investitionen in Nutzfahrzeuge. Komponenteninnovationen, insbesondere bei Iridium-Zündkerzen und Einzelspulen-Zündarchitekturen (COP), bleiben entscheidend, da OEMs während der Übergangsphase vom Verbrennungsmotor zur Elektromobilität Effizienzgewinne anstreben. Die Wettbewerbsintensität ist moderat; etablierte Zulieferer nutzen Skaleneffekte und Forschungs- und Entwicklungstiefe, während sie sich auf Plasma-Zündung und KI-gestützte Zündzeitpunktoptimierung für Wasserstoff- und Ammoniakantriebe ausrichten, um langfristige Relevanz im Markt für Automobil-Zündsysteme zu sichern.

Wichtigste Erkenntnisse des Berichts

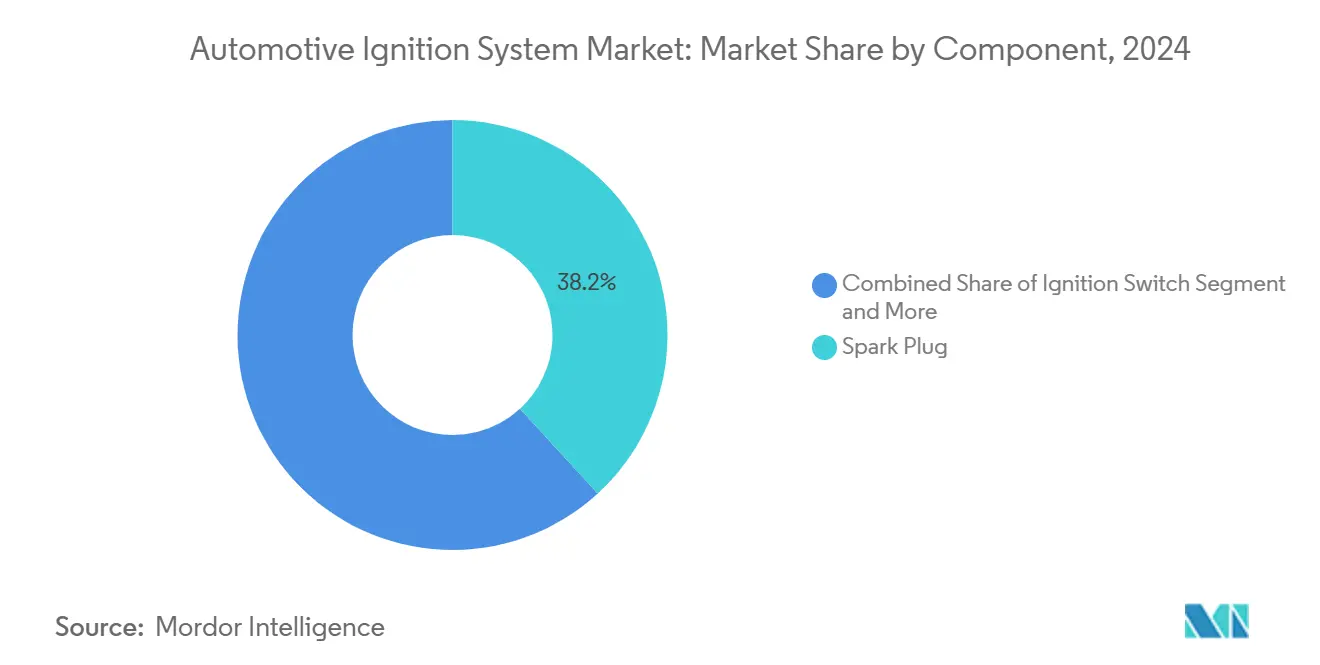

- Nach Komponente führten Zündkerzen mit einem Marktanteil von 38,17 % im Markt für Automobil-Zündsysteme im Jahr 2024; Zündspulen werden bis 2030 voraussichtlich mit einer CAGR von 6,63 % wachsen.

- Nach Zündungstyp entfielen auf Einzelspulen-Zündsysteme 47,61 % des Marktanteils im Markt für Automobil-Zündsysteme im Jahr 2024, mit einer CAGR von 6,74 % bis 2030.

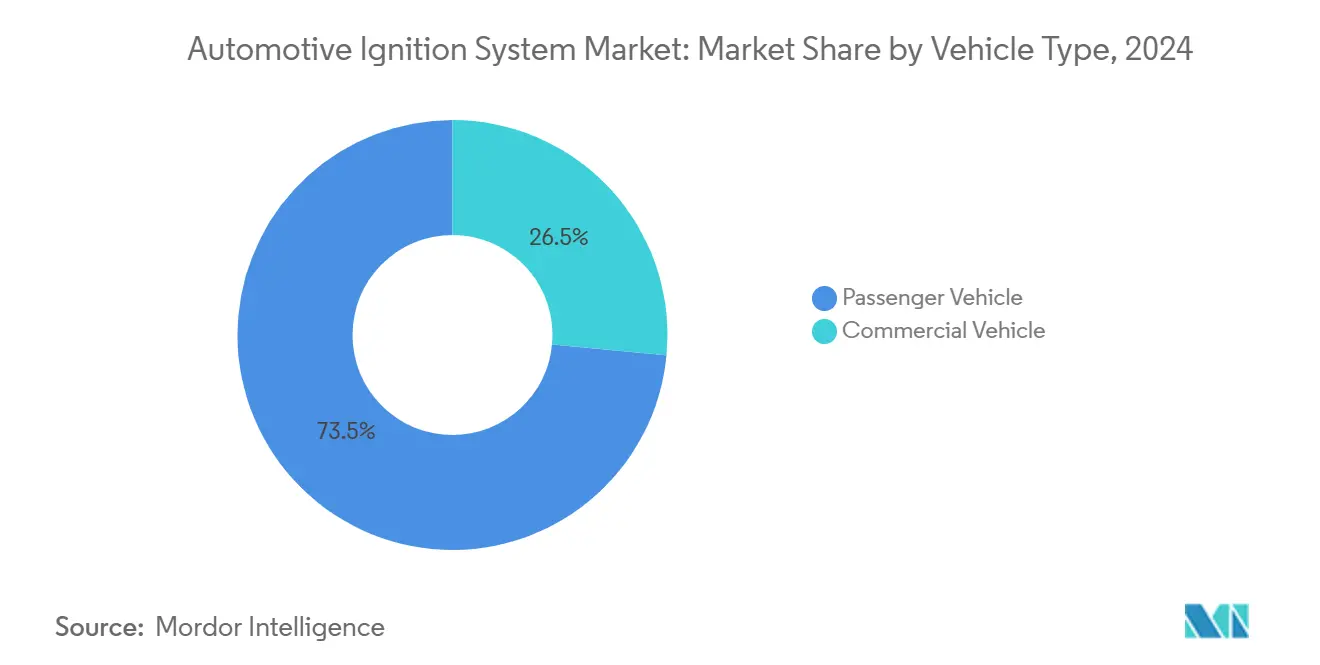

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 73,47 % am Markt für Automobil-Zündsysteme; Nutzfahrzeuge verzeichnen mit 6,67 % die höchste prognostizierte CAGR im Zeitraum 2025–2030.

- Nach Vertriebskanal trugen OEM-Kanäle im Jahr 2024 mit 61,22 % zum Marktanteil im Markt für Automobil-Zündsysteme bei, während der Aftermarket mit einer CAGR von 6,68 % bis 2030 wächst.

- Nach Region erfasste Asien-Pazifik im Jahr 2024 einen Marktanteil von 38,48 % im Markt für Automobil-Zündsysteme; Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 6,71 % bis 2030.

Globale Markttrends und Erkenntnisse für Automobil-Zündsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsnormen | +1.8% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Globales Wachstum der Fahrzeugproduktion | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Direkteinspritzungs- und Turboantrieben | +1.2% | Global, konzentriert auf Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Wachsender Fahrzeugbestand und längere Haltedauer | +0.9% | Primär Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Zündzeitpunktoptimierung | +0.7% | Fortgeschrittene Märkte mit hoher Hybridisierungsrate | Langfristig (≥ 4 Jahre) |

| Frühe Investitionen in Plasma-Zündung | +0.5% | Japan, Deutschland, ausgewählte Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsnormen, die Hocheffizienz-Zündungsaufrüstungen erfordern

Die für 2027 geplanten Euro-7-Vorschriften erzeugen unmittelbaren Nachfragedruck für Zündkerzen mit Iridium-Elektroden und präzise Einzelspulen-Zündmodule, die eine kontinuierliche NOx-Rückkopplungskorrektur ermöglichen, wie die neue Sensortechnologie von NGK Insulators zeigt. Automobilhersteller standardisieren hochwertige Zündteile, die bisher Hochleistungsausstattungen vorbehalten waren, um Partikelgrenzwerte ohne kostspielige Motorneukonstruktionen einzuhalten. Ähnliche Rahmenbedingungen in China, den Vereinigten Staaten und Indien synchronisieren einen globalen Aufrüstungszyklus, der den Markt für Automobil-Zündsysteme gegen kurzfristige Volumenverluste durch Elektrofahrzeuge absichert. Zulieferer, die in Hochentropie-Legierungen und fortschrittliche Keramik investieren, erzielen Margenvorteile, da OEMs für Langlebigkeit und thermische Stabilität zahlen. Die regulatorische Planungssicherheit bis 2030 stützt vorhersehbare Nachfragekurven, die Zündungszulieferern helfen, die Kapazitätsauslastung aufrechtzuerhalten, auch wenn sich die Antriebsstrangportfolios diversifizieren.

Globales Wachstum der Fahrzeugproduktion, insbesondere in Asien-Pazifik

Wachsende Montagekapazitäten in China, Indien und den ASEAN-Märkten treiben das Volumen für komplette Zündmodule, Kabelbäume und Sensoren an. Suzukis Kharkhoda-Werk und Hondas viertes Motorradwerk in Indien sind Beispiele für Kapazitätserweiterungen, die die lokale Tier-1-Beschaffung verstärken [1]„Kharkhoda-Werk nimmt Betrieb auf,” Suzuki Motor Corporation, global. Suzuki . Die Produktionsclusterung ermöglicht gemeinsame Logistik und verkürzt die Vorlaufzeiten für sequenzgerecht gelieferte Mehrfachzündspulen, was schlanke OEM-Lagerbestände unterstützt. Exportorientierte ASEAN-Standorte halten konventionelle Verbrennungsmotorlinien für die Nachfrage aus Afrika und Lateinamerika aufrecht und verlängern die Produktlebenszyklen für Zündkerzen- und Spulenfamilien. Der Skaleneffekt senkt die Stückkosten und ermöglicht es preissensiblen Käufern, Hochenergiesysteme zu übernehmen, wodurch die adressierbare Basis des Marktes für Automobil-Zündsysteme erweitert wird.

Aufstieg von Direkteinspritzungs- und Turboantrieben mit höherem Energiebedarf für Zündungen

Direkteinspritzungs- und Aufladungsplattformen arbeiten mit höheren Zylinderdrücken und magereren Gemischen, was den Spannungsbedarf an der Zündkerzenelektrode erhöht. Spulen-nahe-Kerzen- und Bleistiftspulendesigns eliminieren Leitungsverluste und ermöglichen es Ingenieuren, mehrere Zündungen pro Zyklus für eine vollständige Verbrennung unter transienten Lasten auszulösen. Toyotas Ingenieurdaten zeigen, dass die Spulensteuerung pro Zylinder den Kraftstoffverbrauch in Homologationszyklen minimiert – eine Einsparung, die OEMs mechanischen Effizienzanpassungen vorziehen. Schwerlast-OEMs wie Cummins integrieren fortschrittliche Motorsteuermodule, die die Zündenergie nach Zylindertemperatur modulieren, was einen segmentübergreifenden Technologietransfer veranschaulicht. Anbieter, die Spulen mit mehr als 40 kV Nennspannung und Zündkerzen mit lasergeschweißten Iridiumspitzen liefern können, sichern sich Spezifikationsgewinne im Markt für Automobil-Zündsysteme.

Wachsender Fahrzeugbestand und längere Haltedauer steigern den Ersatzteilbedarf

Das durchschnittliche Fahrzeugalter in den Vereinigten Staaten überstieg im Jahr 2024 mehr als ein Jahrzehnt und vergrößert damit die Serviceteile-Chance. Jedes zusätzliche Haltejahr fügt einen zyklischen Zündkerzenwechsel für Benzinmotoren hinzu und verdoppelt die Ersatzgelegenheiten über die Lebensdauer eines Fahrzeugs. Standard Motor Products und PerTronix nutzen diesen Trend mit umfassender Katalogabdeckung und elektronischen Umrüstsätzen, die veraltete Verteiler modernisieren. Flottenmanager setzen auf prädiktive Wartungsanalysen, um Spulenersatz vor dem Ausfall zu planen, was den Produktmix in Richtung Premium-SKUs verschiebt. Dieses beständige Aftermarket-Fundament generiert wiederkehrende Einnahmen und verankert den Markt für Automobil-Zündsysteme während OEM-Nachfrageschwankungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel zur Elektromobilität | -2.1% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Edelmetallpreise | -0.8% | Auswirkungen auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Aftermarket-Teile | -0.6% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Cyber-gesicherte OTA-Zündungsfirmware | -0.4% | Fortgeschrittene Märkte mit vernetzter Fahrzeugdurchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel zur Elektromobilität schwächt die Nachfrage nach Verbrennungsmotor-Zündungen

Der Anteil von Batterieelektrofahrzeugen steigt in Europa und China am schnellsten, wobei Nutzfahrzeugpilotprojekte wie Daimlers eActros 600 die Eignung für den Schwerlasttransport belegen. Jede vollständig elektrische Einheit entfällt als Zündsystemverkauf und belastet die Volumenprognosen. Regionale Unterschiede mildern den Einfluss jedoch: Infrastrukturlücken halten Diesel- und Benzin-Lkw im US-amerikanischen Fernverkehr und in aufstrebenden asiatischen Volkswirtschaften verbreitet. Zulieferer sichern sich durch Investitionen in Wärmemanagement-Elektronik und Bordladegeräte ab, müssen jedoch die Kapazitäten für konventionelle Spulen im Laufe des Jahrzehnts reduzieren. Der Nettoeffekt verringert, aber annulliert nicht die Marktentwicklung des Marktes für Automobil-Zündsysteme bis 2030.

Volatile Edelmetallpreise (Platin, Iridium)

Die Iridium-Spotpreise stiegen im Jahr 2024 aufgrund von Bergbauunterbrechungen um ein Drittel und erhöhten die Inputkosten für Premium-Zündkerzenelektroden. Tier-1-Zulieferer, die an Jahresverträge mit OEMs gebunden sind, absorbieren Margeneinbußen oder verhandeln Aufschläge neu, was zu Preisreibungen führt. Aftermarket-Anbieter sehen sich Substitutionsdruck durch günstige Kupferzündkerzen ausgesetzt und riskieren Kannibalisierung, sofern sie sich nicht durch Lebensdauer differenzieren. Einige Zulieferer erkunden Ruthenium-Legierungsspitzen und nanostrukturierte Beschichtungen, um den Edelmetallanteil zu reduzieren, doch Qualifizierungszyklen erstrecken sich über 24 Monate. Materialturbulenz beeinträchtigt daher die kurzfristige Rentabilität, beschleunigt jedoch die Innovation hin zu metalleffizienten Designs im Markt für Automobil-Zündsysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Zündkerzen behaupten Skalenführerschaft, während Spulen beschleunigen

Zündkerzen machten im Jahr 2024 38,17 % des Marktes für Automobil-Zündsysteme aus – eine Position, die durch universelle Passform für Benzinmotoren und vorhersehbare Ersatzzyklen gestärkt wird. Die Volumendominanz des Segments stützt Skaleneffekte für Iridium- und Ruthenium-bestückte Designs, die die Servicelebensdauer auf mehr als 100.000 Meilen verlängern und OEMs sowie Flottenoperatoren ansprechen. Im Gegensatz dazu weisen Zündspulen mit einer CAGR von 6,63 % bis 2030 die stärkste Wachstumsdynamik auf, da OEMs auf Einzelspulen-Zündarchitekturen umsteigen. Hochenergiespulen, die auf Direkteinspritzungs- und Turboplattformen zugeschnitten sind, erzielen Preisaufschläge, die den Umsatz schneller steigern als die Stücklieferungen, was Spulen zu einem Gewinnmotor innerhalb der Marktgröße für Automobil-Zündsysteme für Zulieferer mit vertikaler Integration macht.

Hersteller rüsten Werke mit Hochdruckversorgungsleitungen und automatisiertem Laserschweißen um, um enge Toleranzen bei Epoxidverkapselung und Wicklungsanordnungen zu erfüllen. Bosch Rexroths digitale Zwillingsproduktionszellen veranschaulichen diesen Wandel, verbessern die Erstdurchlaufausbeute und verkürzen die Markteinführungszeit für überarbeitete Spulengeometrien. Verteiler und mechanische Voreileinheiten schrumpfen weiter aufgrund elektronischer Zündungsumrüstsätze, während Glühkerzen eine Nische im leichten Diesel behaupten. Zulieferer balancieren Lagerbestände, indem sie margenschwache Legacy-SKUs schrittweise abbauen und Kapital in fortschrittliche Spulen umleiten, um die Ausrichtung auf den sich entwickelnden Markt für Automobil-Zündsysteme sicherzustellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Zündungstyp: Einzelspulen-Zündung rückt in den Mittelpunkt

Einzelspulen-Zündlösungen beherrschten im Jahr 2024 47,61 % des Marktes für Automobil-Zündsysteme und werden mit einer CAGR von 6,74 % prognostiziert, was die Markthierarchie neu gestaltet. Sie eliminieren Hochspannungsleitungen, reduzieren elektromagnetische Störungen und ermöglichen eine zylinderindividuelle adaptive Zündzeitpunktsteuerung – alles wesentlich für strenge Emissionszyklen. Die Simultanzündung bleibt in natürlich angesaugten Kleinmotoren, bei denen die Kosten entscheidend sind, relevant, verliert jedoch an Bedeutung, da sich die Direkteinspritzung ausbreitet. Kompressionszündungsarchitekturen bedienen Dieselantriebe und stehen für sich; neue Wasserstoff-Verbrennungsmotor-Prototypen übernehmen zündungsunterstützte Kompression für eine stabile Verbrennung, was auf eine künftige Hybridisierung von Zündungs- und Kompressionsprinzipien hindeutet. Zulieferer, die mehrlagige Hochspannungswicklungen in kompakten Gehäusen ohne thermische Einweichprobleme verpacken können, gewinnen Spezifikationsvorteile, da Motorräume enger werden.

Die Marktgröße für Automobil-Zündsysteme bei der Simultanzündung ist flach, während die Einzelspulen-Zündung in Chinas Einsteiger-SUV-Kategorie und Europas Mild-Hybrid-Kompaktwagen zweistellige Volumenzuwächse verzeichnet. Langfristig könnten Plasma-Zündung und mikrowellenunterstützte Zündtechnologien traditionelle Spulen überholen, doch die Kommerzialisierung hängt von Kostensenkungskurven und Standardisierungsbemühungen in Japan und Deutschland ab.

Nach Fahrzeugtyp: Nutzfahrzeuge verankern das Aufwärtspotenzial

Aufgrund ihres schieren Produktionsvolumens erzielten Personenkraftwagen im Jahr 2024 73,47 % des Umsatzes im Markt für Automobil-Zündsysteme. Ihr Wachstum verlangsamt sich jedoch, da die Übernahme von Batterieelektrofahrzeugen in der städtischen Mobilität zunimmt. Nutzfahrzeuge – mittelschwere und schwere Lkw, leichte Nutzfahrzeuge sowie Zwei- und Dreirad-Lieferflotten – verzeichnen bis 2030 eine CAGR von 6,67 %, da E-Commerce und Letzte-Meile-Nachfrage die Logistikkapazitäten belasten. Schwerlast-Erdgas-Lkw mit Fremdzündung in Nordamerika und aufkommende Wasserstoff-Verbrennungsmotor-Antriebsstränge in Europa erfordern robuste Spulenpakete und langlebige Iridiumzündkerzen, die für höhere Verbrennungsdrücke ausgelegt sind. Delco Remys 39MT-Anlassersystem-Upgrades unterstreichen die komplementäre Natur von Anlasser- und Zündkomponenten in diesem Flottenbereich.

Wartungsintervalle in gewerblichen Anwendungen folgen oft Betriebsstundenzählern statt Kilometerständen, was vorhersehbare Aftermarket-Zyklen erzeugt, die die Marktgröße für Automobil-Zündsysteme über wirtschaftliche Schwankungen hinweg stabilisieren. Zündungsdesigns für Personenkraftwagen konzentrieren sich auf Kompaktheit und Energieeffizienz. Gleichzeitig betonen gewerbliche Anwendungen Langlebigkeit, Kaltstartresistenz und einfachen Feldaustausch, was Zulieferer dazu veranlasst, segmentierte Portfolios statt Einheitslösungen zu pflegen.

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik

OEM-Installationen hielten im Jahr 2024 61,22 % des Marktes für Automobil-Zündsysteme, da Zündsysteme in der Motormontagephase integriert werden, doch der Aftermarket übertrifft die Erstausrüstung mit einer CAGR von 6,68 %. Längere Haltedauer treibt Zündkerzen- und Spulenersatz an, und eine wachsende Heimwerkerkultur verstärkt den E-Commerce-Umsatz für vertrauenswürdige Marken. BorgWarners BERU-Linie nutzt OEM-Erbe, um der Verbreitung von Fälschungen entgegenzuwirken, und bietet QR-Code-Authentifizierung und erweiterte Garantien, die die Markentreue fördern. Leistungsorientierte Nachrüstungen – elektronische verteilerlose Sätze, Mehrfachzündsteuerungen – erweitern den Ersatzkorb über gleichartige Teile hinaus.

Händler kultivieren Omnichannel-Modelle: Online-Händler bedienen Long-Tail-SKUs, während stationäre Geschäfte Installationsnetzwerke mit sofortiger Verfügbarkeit bedienen. Zulieferer investieren in Echtzeit-Bestands-APIs und Kleinsendungslogistik, um Lieferfenster zu verkürzen. Diese Serviceinnovationen halten den Markt für Automobil-Zündsysteme lebendig, auch wenn die Neuwagenfertigung schwankt.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2024 38,48 % des Marktes für Automobil-Zündsysteme dank Chinas wiedergewonnener Produktionsdynamik und Indiens aggressivem Kapazitätsausbau, der bis zum Ende des Jahrzehnts 4 Millionen Jahreseinheiten erreichen wird. Regionale Hersteller nutzen reichlich qualifizierte Arbeitskräfte und staatliche Anreize, um die Spulen- und Zündkerzenproduktion zu lokalisieren und die Exportzollbelastung zu senken. Die Hybridmontage in Thailand und Indonesien vergrößert die Nachfrage weiter, da Benzinmotoren als wichtige Reichweitenverlängerer erhalten bleiben und jeweils COP-Systeme benötigen, die für Start-Stopp-Zyklen optimiert sind. Unterschiedliche regulatorische Zeitpläne – von China 6b bis zu Indiens Bharat Stage VII – treiben abgestufte Produktangebote an und ermöglichen es Zulieferern, in früh adoptierenden Regionen Premium-Zündkerzen zu verkaufen, während sie anderswo Kupferkerndesigns skalieren, innerhalb des Marktes für Automobil-Zündsysteme.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 6,71 %, dank seines umfangreichen und alternden Fahrzeugbestands und einer großen gewerblichen Fahrzeugflotte. Die EPA-2027-Emissionsstandards drängen Flottenoperatoren zur Übernahme von Hochenergie-Zündungsaufrüstungen, die eine vollständige Verbrennung magererer Gemische gewährleisten und die Katalysatorlebensdauer verlängern. Gleichzeitig verlängern Zölle auf chinesische Elektrofahrzeuge das Verkaufsfenster für inländische Verbrennungsmotor-Pickups und SUVs und stärken die OEM-Spulennachfrage. Mexikos wachsende Rolle als Nearshoring-Drehscheibe verkürzt die Vorlaufzeiten für US-amerikanische Vertriebszentren und verbessert die Reaktionsfähigkeit im Markt für Automobil-Zündsysteme.

Europa bleibt trotz Volumengegenwind durch beschleunigte Elektrifizierungspolitik technologisch einflussreich. Die Euro-7-Regeln wirken als kurzfristiger Katalysator, indem sie Echtzeit-NOx- und Partikelkonformität vorschreiben und die Übernahme fortschrittlicher Sensoren und plasmaunterstützter Zündungen fördern. Die etablierte Lieferkette der Region, einschließlich Standard Motor Products' polnischem Spulenbetrieb, bedient lokale und Exportprogramme. Südamerika sowie der Nahe Osten und Afrika liegen im Volumen zurück, bieten jedoch Aufwärtspotenzial durch Wachstum industrieller Flotten und Gebrauchtfahrzeugimporte, die Aftermarket-Ersatzzyklen intensivieren. Zulieferer, die auf diese Regionen abzielen, priorisieren robuste Zündkerzendesigns, die für niedrige Kraftstoffqualität und hohe Staubumgebungen geeignet sind, und bewahren Zuverlässigkeit und Reputation im globalen Markt für Automobil-Zündsysteme.

Wettbewerbslandschaft

Die Marktstruktur ist moderat konzentriert, wobei Bosch, Denso und NGK (jetzt Niterra) von jahrzehntelanger OEM-Integration, Prozess-Know-how und Patentportfolios profitieren, die Feindrähtelektroden und Mehrfachzündschaltkreise abdecken. Mittelständische Akteure – Standard Motor Products, BorgWarners BERU und Delphi Technologies – gleichen Skaleneffekte mit breiter Katalogabdeckung und agiler regionaler Fertigung aus. Der Wettbewerbsvorteil hängt zunehmend von einer dualen Fähigkeit ab: kostenwettbewerbsfähige Volumina für Legacy-Verbrennungsmotorprogramme aufrechtzuerhalten und gleichzeitig Plasma-, Mikrowellen- und KI-gestimmte Zündmodule der nächsten Generation für Wasserstoff- und Ammoniakantriebe zu inkubieren. DENSOs Erkundung einer Halbleiterpartnerschaft mit ROHM unterstreicht die strategische Notwendigkeit interner Leistungsbauelementkompetenz, da Zündmodule auf Siliziumkarbid-Treiber und Echtzeitanalysen migrieren [2]„Strategische Partnerschaftsüberlegung mit ROHM,” DENSO Corporation, denso.com .

Die Patentaktivität bleibt lebhaft; mehrere Anmeldungen seit 2020 konzentrieren sich auf wärmebeständige Kunststoffe für Spulen, Elektroden-Nanobeschichtungen und adaptive Verweilalgorithmen. Frühphasige Marktteilnehmer konzentrieren sich auf kompakte Plasma-Zündung für Magerverbrennungs-Luftfahrtmotoren, was branchenübergreifende Technologieübertragungen signalisiert, die die Wettbewerbsrangfolge neu gestalten könnten.

Dennoch stammt der Kernumsatz weiterhin aus hochvolumigen Zündkerzen und Spulen, die Cashflows verankern, die Forschung und Entwicklung finanzieren. Lieferkettenresilienz – Nähe zu Kupferwicklungs-, Ferritkern- und Edelmetallraffinierungskapazitäten – entwickelt sich inmitten geopolitischer Störungen zu einem Differenzierungsmerkmal. Dementsprechend werden Allianzen mit Bergbauunternehmen und Unternehmen für fortschrittliche Materialien im Markt für Automobil-Zündsysteme üblich.

Branchenführer im Bereich Automobil-Zündsysteme

Robert Bosch GmbH

Denso Corporation

NGK Spark Plug

BorgWarner Inc.

Delphi Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Maruti Suzuki nahm den Betrieb im Kharkhoda-Werk in Indien mit einer anfänglichen Produktion von 250.000 Einheiten auf, mit dem Ziel einer nationalen Kapazität von 4 Millionen Einheiten, und steigerte die lokale Beschaffung von Zündkomponenten.

- September 2024: DENSO und ROHM begannen mit der Erkundung einer strategischen Halbleiterpartnerschaft für automotive Leistungsbauelemente für Zündungs- und Motormanagement-Elektronik.

Globaler Berichtsumfang des Marktes für Automobil-Zündsysteme

| Zündschalter |

| Zündkerze |

| Glühkerze |

| Zündspule |

| Sonstige |

| Einzelspulen-Zündung |

| Simultanzündung |

| Kompressionszündung |

| Personenkraftwagen |

| Nutzfahrzeug |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Zündschalter | |

| Zündkerze | ||

| Glühkerze | ||

| Zündspule | ||

| Sonstige | ||

| Nach Zündungstyp | Einzelspulen-Zündung | |

| Simultanzündung | ||

| Kompressionszündung | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Zündsysteme im Jahr 2025?

Der Markt wird im Jahr 2025 auf 12,27 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,61 % einen Wert von 16,91 Milliarden USD erreichen.

Welche Komponentenkategorie dominiert den Umsatz?

Aufgrund universeller Passform und vorhersehbarer Ersatzzyklen führen Zündkerzen im Jahr 2024 mit einem Umsatzanteil von 38,17 %.

Welche Region wächst am schnellsten?

Nordamerika verzeichnet bis 2030 die höchste CAGR von 6,71 %, angetrieben durch Flottenersatz und strenge EPA-2027-Vorschriften.

Warum gewinnen Einzelspulen-Zündsysteme an Beliebtheit?

Einzelspulen-Zündungsdesigns eliminieren Zündkabelveruste, ermöglichen eine zylinderindividuelle Zündzeitpunktsteuerung und erfüllen den höheren Spannungsbedarf von turboaufgeladenen und direkteinspritzenden Motoren.

Wie wirkt sich die Elektrifizierung auf die Nachfrage aus?

Das Wachstum bei Batterieelektrofahrzeugen reduziert künftige Verbrennungsmotorvolumina, doch ungleichmäßige regionale Übernahme und die Abhängigkeit von Nutzfahrzeugen halten die Zündungsnachfrage bis mindestens 2030 widerstandsfähig.

Seite zuletzt aktualisiert am: