Marktgröße und Marktanteil für Automotive-Kolbenbolzen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 32.52 Milliarden US-Dollar |

| Marktgröße (2031) | 39.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

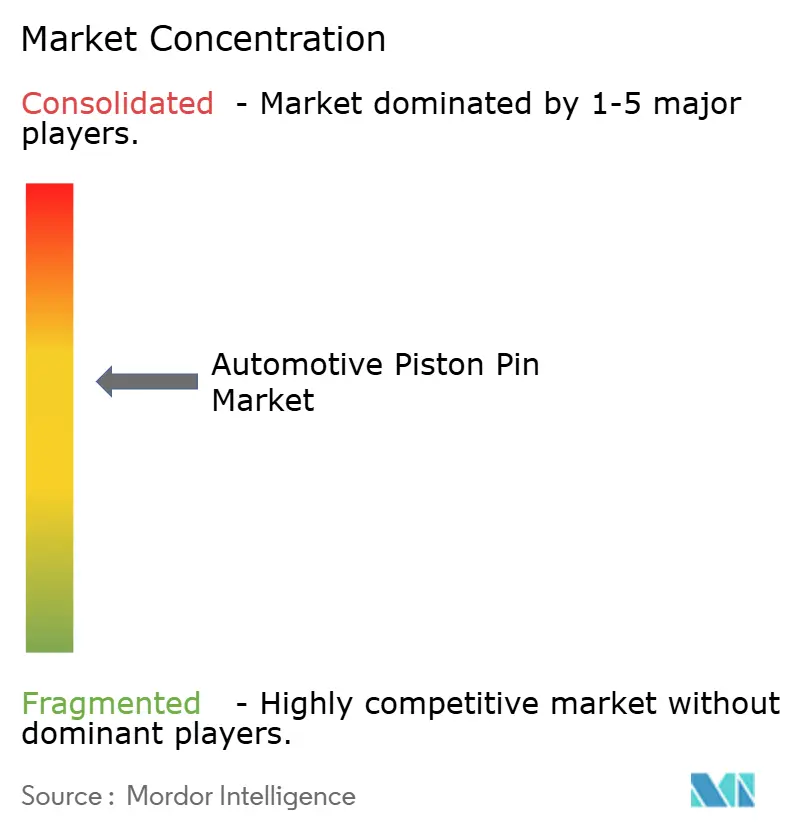

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Kolbenbolzen von Mordor Intelligence

Der Markt für Automotive-Kolbenbolzen wird voraussichtlich im Jahr 2025 einen Wert von 31,33 Milliarden USD, im Jahr 2026 von 32,52 Milliarden USD und bis 2031 von 39,17 Milliarden USD erreichen, mit einem CAGR von 3,79 %. Die anhaltende Produktion von Fahrzeugen mit Verbrennungsmotor in Schwellenländern, die Premiumisierung von Personenkraftwagen sowie eine robuste Aftermarket-Nachfrage stützen die stetige Expansion des Marktes für Automotive-Kolbenbolzen. Leichtbauinitiativen beschleunigen den Wandel hin zu Aluminium- und Titanvarianten, während Hybridantriebe und Motoren mit alternativen Kraftstoffen die Relevanz leistungsstarker Stahlkonstruktionen erhalten. Die Wettbewerbsintensität bleibt moderat, da Präzisionsfertigungsbarrieren neue Marktteilnehmer einschränken, dennoch werden weiterhin Kapitalinvestitionen in fortschrittliche Beschichtungs- und Schmiedetechnologien getätigt, die die durchschnittlichen Verkaufspreise erhöhen und die Margen stützen. Südamerika, angeführt von Brasilien, bietet das schnellste regionale Wachstum, da die lokale Fertigung skaliert, um regionale Handelsmöglichkeiten zu nutzen.

Wichtigste Erkenntnisse des Berichts

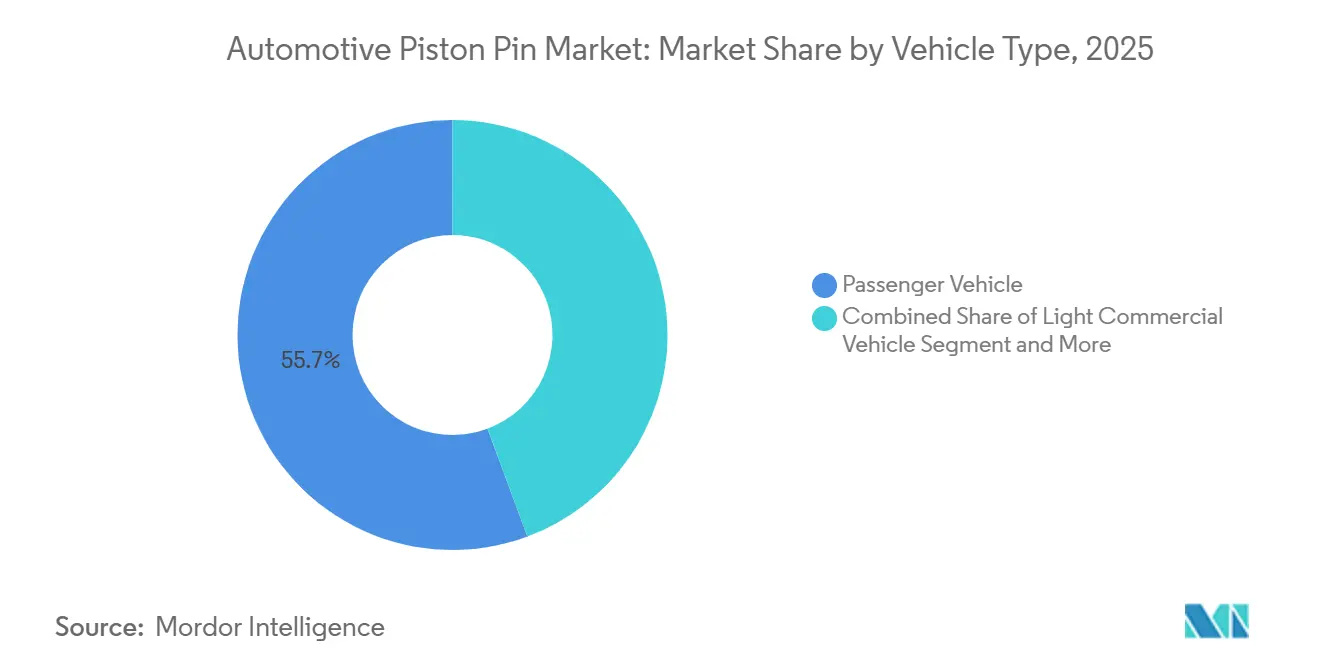

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 55,68 % im Markt für Automotive-Kolbenbolzen; das Segment der leichten Nutzfahrzeuge wird bis 2031 voraussichtlich mit einem CAGR von 5,05 % wachsen.

- Nach Kraftstofftyp entfielen im Jahr 2025 48,59 % des Marktanteils im Markt für Automotive-Kolbenbolzen auf Benzinmotoren, während Anwendungen mit alternativen Kraftstoffen bis 2031 mit einem CAGR von 6,44 % wachsen.

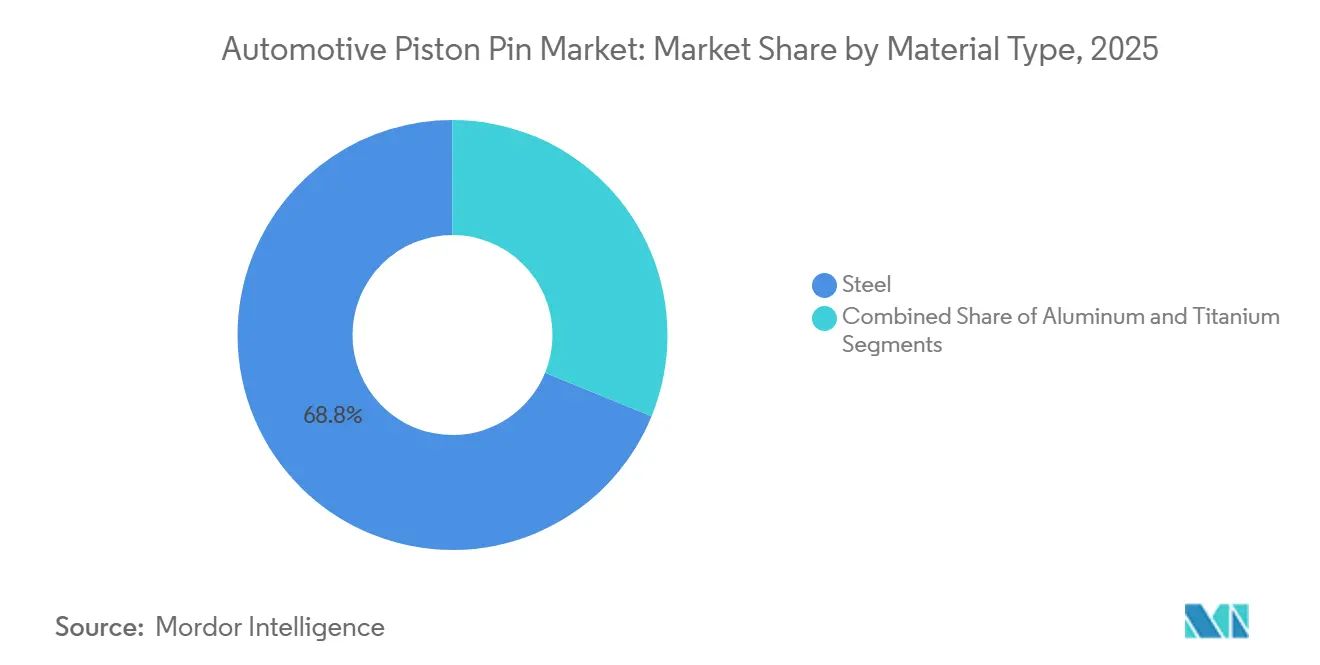

- Nach Materialtyp hielt Stahl im Jahr 2025 einen Anteil von 68,84 % am Markt für Automotive-Kolbenbolzen, während Aluminium bis 2031 voraussichtlich mit einem CAGR von 5,26 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 92,12 % der Lieferungen im Markt für Automotive-Kolbenbolzen auf den OEM-Bereich; das Aftermarket-Segment wächst bis 2031 mit einem CAGR von 4,47 %.

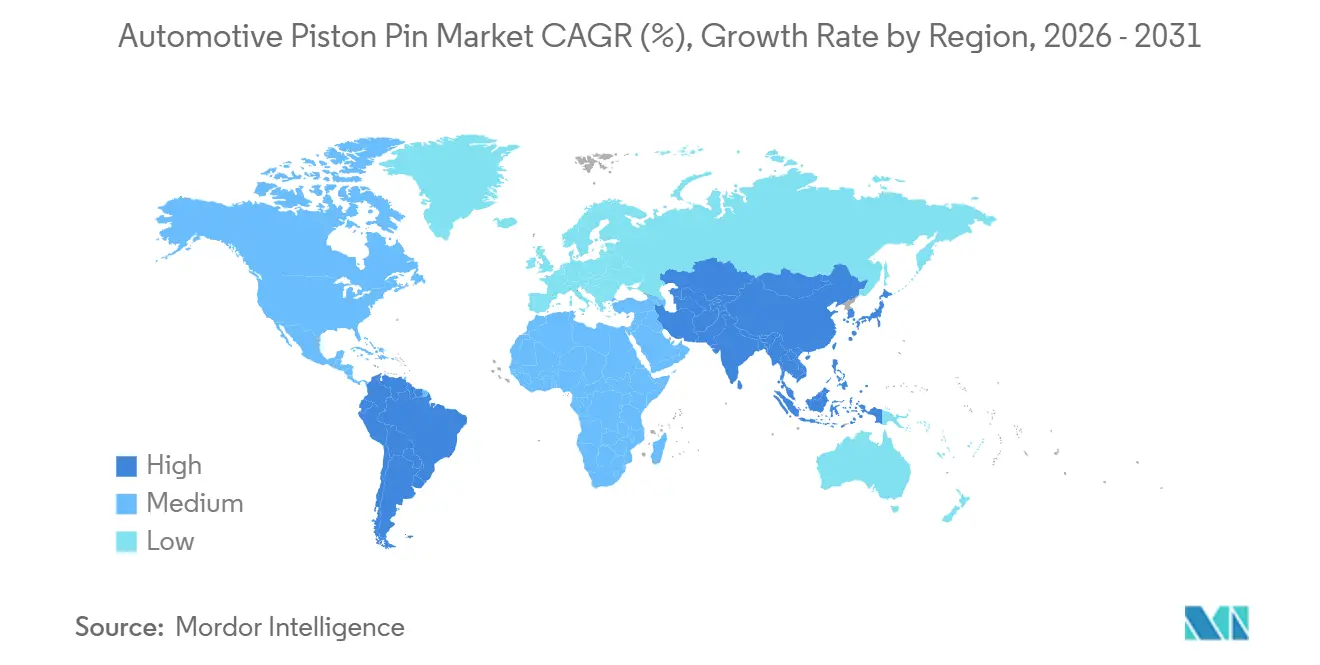

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 45,56 % im Markt für Automotive-Kolbenbolzen, während Südamerika bis 2031 den höchsten regionalen CAGR von 4,08 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Kolbenbolzen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Personenkraftwagenproduktion | +1.2% | Global, mit führender Rolle des asiatisch-pazifischen Raums und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Anhaltende Produktion von Fahrzeugen mit Verbrennungsmotor | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Südamerika sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Flotten mit alternativen Kraftstoffen und Verbrennungsmotor | +0.7% | Global, mit frühen Zuwächsen in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hochleistungsmotoren | +0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| DLC/PVD-Beschichtungen | +0.4% | Global, angeführt von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Hybrid-Verbrennungsmotor-Upgrades | +0.3% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

SUV-getriebener Anstieg der Personenkraftwagenproduktion

Die globale SUV-Nachfrage treibt weiterhin Steigerungen bei Hubraum und Zylinderanzahl voran und erhöht damit direkt den Bedarf an Kolbenbolzenvolumen. Die SUV-Zulassungen in Indien wuchsen zwischen 2020 und 2024 im zweistelligen Bereich und unterstreichen den dominanten Beitrag von Personenkraftwagen zum Markt für Automotive-Kolbenbolzen[1]„Revolutionizing Mobility: The Make in India Auto Story,” Presseamt der indischen Regierung, PIB, pib.gov.in. Großvolumige turbogeladene Motoren für Premium-SUVs erfordern hochwertige Stahllegierungen und DLC-Beschichtungen, was den Inhaltswert pro Fahrzeug erhöht. Zulieferer, die präzise Schmiede- und Beschichtungskapazitäten anbieten, sichern sich langfristige OEM-Plattformen, da SUVs weltweit die Rentabilität der Automobilhersteller verankern. Die steigende SUV-Durchdringung im asiatisch-pazifischen Raum und in Nordamerika verstärkt daher die Volumen- und Wertwachstumsaussichten für Kolbenbolzenhersteller.

Anhaltende Produktion von Fahrzeugen mit Verbrennungsmotor in Schwellenländern

Infrastruktur- und Kostenrealitäten halten traditionelle Antriebsstränge in Indien, Südostasien und Südamerika verbreitet und sichern die Basisnachfrage im Markt für Automotive-Kolbenbolzen. Indiens Komponentensektor prognostiziert für 2025–26 ein Wachstum im hohen einstelligen Bereich, wobei Motorenteile mehr als ein Viertel der OEM-Stückliste ausmachen. Mandate zur inländischen Wertschöpfung fördern Investitionen in lokales Schmieden und Bearbeiten, reduzieren die Importabhängigkeit und erweitern die Lieferantenbeteiligung. Landwirtschaftliche Maschinen und Nutzfahrzeuge stützen die Volumina, da diese Anwendungen die Zuverlässigkeit von Dieselmotoren gegenüber einer frühen Elektrifizierung bevorzugen. Folglich gleichen ICE-zentrierte Wachstumspfade in Entwicklungsregionen die in reifen Märkten erwarteten Volumenverluste aus.

Wachstum bei CNG/LNG und anderen Flotten mit alternativen Kraftstoffen und Verbrennungsmotor

Flottenoperatoren, die auf Kraftstoffkosteneinsparungen und Emissionsreduzierungen abzielen, beschleunigen die Einführung von CNG- und LNG-Lkw und -Bussen. Diese Motoren arbeiten unter höheren Spitzendrücken, was Premium-Kolbenbolzenspezifikationen mit engeren Toleranzen und verbesserten Oberflächenbehandlungen erfordert. Globale Anwendungen mit alternativen Kraftstoffen werden voraussichtlich erheblich wachsen und eine differenzierte, margenstarke Nische im Markt für Automotive-Kolbenbolzen aufrechterhalten. Wasserstoff-ICE-Programme, exemplarisch durch die Entwicklungsarbeit von PHINIA, lassen künftige Nachfrage nach neuartigen Materialien und Beschichtungen erahnen, die den einzigartigen Verbrennungseigenschaften von Wasserstoff standhalten [2]„PHINIA's Alternative Fuel Innovations Take Center Stage at the 2025 Vienna Motor Symposium,” PHINIA Inc., phinia.com. Zulieferer, die frühzeitig in Expertise für alternative Kraftstoffe investieren, können überproportionale Werte abschöpfen, wenn regulatorische Unterstützung und Flottenökonomie zusammenwirken.

Nachfrage nach leichten Hochleistungsmotoren

Motorenverkleinerung in Kombination mit Turboaufladung erfordert Kolbenbolzen, die die hin- und hergehende Masse reduzieren und gleichzeitig erhöhten mechanischen Belastungen standhalten. Fortschrittliche Aluminium-Silizium-Legierungen und Titanstangen werden zunehmend eingesetzt und treiben die Nachfrage nach Leichtbaumaterialien im Markt für Automotive-Kolbenbolzen. Präzisionsschmieden, Vakuumwärmebehandlung und nanostrukturierte Beschichtungen verbessern die Ermüdungsbeständigkeit und Maßhaltigkeit. Leistungsorientierte Segmente, darunter Premium-Kompaktwagen und Motorräder, zeigen eine frühe Einführung, während Mainstream-Modelle folgen, sobald die Kostenkurven sinken. Der daraus resultierende Wandel im Materialmix erhöht den durchschnittlichen Umsatz pro Einheit trotz langsameren absoluten Volumenwachstums bei verkleinerten Motoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Batterieelektrofahrzeugen | -1.8% | Global, angeführt von China und der EU | Langfristig (≥ 4 Jahre) |

| Motorverkleinerung | -0.8% | Global, mit Führung durch EU und Japan | Mittelfristig (2–4 Jahre) |

| Vertikale Integration von OEMs | -0.5% | Kern asiatisch-pazifischer Raum, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Patentgeschützte H₂-Verbrennungsmotor-Kolbenbolzendesigns | -0.2% | EU und Japan, begrenzte globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Batterieelektrofahrzeugen

Batterieelektrische Fahrzeuge eliminieren Verbrennungssysteme vollständig und damit auch den Einsatz von Kolbenbolzen, was die schärfste strukturelle Bedrohung für die langfristige Nachfrage darstellt. Chinas Anteil an Elektrofahrzeugen an der Pkw-Produktion hat sich im Jahr 2024 mehr als verdoppelt, ein Trend, der durch Kaufanreize und lokalisierte Zellfertigung verstärkt wird. Europa spiegelt diesen Trend durch strenge CO₂-Ziele und den Ausbau von Ladeinfrastrukturen wider. Zulieferer müssen sich in Richtung alternativer Kraftstoffe, Hybridantriebe oder Nicht-Antriebsstrangkomponenten diversifizieren, um Volumenerosion abzusichern. Dennoch verschieben Altfahrzeugflotten und Hybridisierungspfade die volle Auswirkung dieser Einschränkung auf die zweite Hälfte des Jahrzehnts und ermöglichen so geordnete Kapazitätsübergänge.

Motorverkleinerung

Dreizylinder-Turbomotoren ersetzen größere Vierzylindermotoren und reduzieren die Kolbenbolzenanzahl pro Fahrzeug um mehr als 20 %. Der regulatorische Druck zur Emissionsreduzierung beschleunigt die Motorenverkleinerung in Europa und Japan, während kostensensible Märkte bei der Einführung hinterherhinken. Komponentenhersteller mildern diese Einschränkung, indem sie den Einheitswert durch fortschrittliche Legierungen und Beschichtungen steigern, die höheren spezifischen Verbrennungsbelastungen standhalten. Dennoch halten die aggregierten Volumenrückgänge an, insbesondere in Kleinwagensegmenten, wo die Elektrifizierungsrate mit der Zylinderreduzierung zusammentrifft. Zulieferer in hochvolumigen Einstiegsprogrammen stehen vor stärkeren Anpassungen als jene, die Premium- oder Nutzfahrzeuganwendungen bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen, Aufschwung bei Traktoren

Personenkraftwagen machten im Jahr 2025 55,68 % des Umsatzes im Markt für Automotive-Kolbenbolzen aus, was die anhaltende globale Produktion von Leichtfahrzeugen widerspiegelt. Die Marktgröße für Automotive-Kolbenbolzen im Bereich Personenkraftwagen steigt weiter, da Premium-SUVs größere Bohrungsmotoren und mehrere Turbolader erfordern, was die Anforderungen an die Haltbarkeit erhöht. OEM-modulare Plattformstrategien festigen langfristige Beschaffungspartnerschaften und bevorzugen Zulieferer mit globalem Fuabdruck und strengen Qualitätsmanagementsystemen. Gleichzeitig wachsen die Aftermarket-Volumina stetig, da alternde Personenkraftwagenflotten die Wartungszyklen in reifen Volkswirtschaften verlängern.

Das Segment der leichten Nutzfahrzeuge ist auf dem Weg zum schnellsten CAGR von 5,05 % bis 2031, da die Logistik auf der letzten Meile und der ländliche Transport in Indien, Südostasien und Lateinamerika wachsen. Leichte Nutzfahrzeuge (LCV) mit kompakten Diesel- und CNG-Motoren spielen eine entscheidende Rolle. Die häufigen Start-Stopp-Zyklen und wechselnden Nutzlasten belasten Motorkomponenten wie Kolbenbolzen und Lager zusätzlich, was zu erhöhtem Verschleiß führt. Dieses Phänomen befeuert eine konstante Nachfrage im Aftermarket, insbesondere in Servicezentren der zweiten und dritten Ebene. Zulieferer mit agilen Vertriebsnetzen, die mit OEMs zusammenarbeiten, entwickeln gemeinsam verschleißfeste Legierungen. Diese Innovationen sind darauf ausgelegt, den Herausforderungen durch städtischen Stau und thermische Zyklen standzuhalten.

Nach Kraftstofftyp: Benzin behält die Führung, alternative Kraftstoffe beschleunigen

Benzinmotorarchitekturen machten im Jahr 2025 48,59 % des Marktanteils im Markt fr Automotive-Kolbenbolzen aus, bedingt durch die etablierte Tankstelleninfrastruktur und die Vertrautheit der Verbraucher. Die moderate Expansion des Segments profitiert von der fortlaufenden Hybridisierung, die Verbrennungselemente beibehält und den Einsatz von Kolbenbolzen auch bei der Integration elektrischer Antriebe aufrechterhält. Gleichzeitig bleibt Diesel im Güterverkehr und bei Geländefahrzeugen unverzichtbar, obwohl sein Anteil unter regulatorischem Druck leicht sinkt.

Alternative Kraftstoffe verzeichnen den höchsten CAGR von 6,44 %, angetrieben durch politische Anreize und Flottenökonomie. Die Marktgröße für Automotive-Kolbenbolzen bei CNG- und LNG-Motoren wächst rapide, da Gewerbebetreiber niedrigere Kraftstoffkosten und Emissionsziele anstreben – spezialisierte Bolzengeometrien mit überlegener thermischer Stabilität erzielen Premiumpreise und steigern den Umsatz pro Einheit. Wasserstoff-ICE-Prototypen, die bei PHINIA und anderen Tier-1-Zulieferern in Entwicklung sind, signalisieren künftige margenstarke Teilmärkte, die die traditionelle Kraftstoffmixlandschaft diversifizieren werden.

Nach Materialtyp: Stahl behauptet sich, Aluminium und Titan gewinnen an Bedeutung

Stahl machte im Jahr 2025 68,84 % des Umsatzes im Markt für Automotive-Kolbenbolzen aus, gestützt durch Kosteneffizienz und ausgereifte Lieferketten. Kontinuierliche metallurgische Innovationen, darunter Vanadium-Mikrolegierung und bainitisches Abschrecken, verbessern das Festigkeits-Gewichts-Verhältnis und ermöglichen es Stahl, in moderaten Leichtbauprogrammen wettbewerbsfähig zu bleiben. Entsprechend bleiben die mit Stahl verbundenen Marktgrößenzuwächse im Markt für Automotive-Kolbenbolzen widerstandsfähig, insbesondere in kostensensiblen Fahrzeugkategorien.

Das Aluminiumsegment wird voraussichtlich mit einem CAGR von 5,26 % wachsen, da OEMs aggressive Massereduzierungsziele anstreben. Obwohl die Rohstoffkosten höher sind, rechtfertigen Kraftstoffeinsparungen über den Lebenszyklus und Leistungsvorteile die Einführung in turbogeladenen Motoren und Premium-Motorrädern. Aufkommende nanostrukturierte DLC-Beschichtungen verringern Verschleißunterschiede gegenüber gehärtetem Stahl und stärken das Vertrauen der Antriebsstrangingenieure. Daher wird der Aluminium-Titan-Anteil am Markt für Automotive-Kolbenbolzen voraussichtlich stetig in Hybrid- und leistungsorientierten Segmenten steigen.

Nach Vertriebskanal: OEM-Dominanz, Aftermarket-Dynamik

OEM-Kanäle machten im Jahr 2025 92,12 % der Lieferungen im Markt für Automotive-Kolbenbolzen aus, was die Präferenz der Automobilhersteller für eine enge Qualitätskontrolle und synchronisierte Logistik widerspiegelt. Langfristige Verträge schaffen eine planbare Nachfrage, die Kapazitätsinvestitionen unterstützt, während der Preiswettbewerb intensiv bleibt. Verlängerungen des Plattformlebenszyklus stabilisieren die OEM-Volumina, auch wenn sich Motorenfamilien in Richtung Hybridintegration weiterentwickeln. Der Aftermarket liefert bis 2031 einen schnelleren CAGR von 4,47 %, da das durchschnittliche globale Fahrzeugalter über 12,5 Jahre steigt.

Der Markt für Automotive-Kolbenbolzen ist mit der Expansion des Ersatzteilegeschäfts verknüpft, insbesondere in Lateinamerika und Osteuropa, wo die Fahrzeuglebensdauer zunimmt. Unabhängige Reparaturnetzwerke und Motorenaufbereiter fordern wettbewerbsfähige Preise, legen aber Wert auf schnelle Verfügbarkeit, was regional gelagerten Zulieferern einen Vorteil verschafft. Digitale Katalogisierung und E-Commerce-Bestellungen vereinfachen den Zugang und erweitern den adressierbaren Kundenstamm über traditionelle Distributionskanäle hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 45,56 % des Umsatzes im Markt für Automotive-Kolbenbolzen, gestützt durch Chinas umfangreiche Lieferkette und Indiens schnell wachsenden Komponentensektor. Regionale Regierungen fördern die Lokalisierung durch Steueranreize und Infrastrukturentwicklung, was globale Tier-1-Zulieferer dazu veranlasst, ihre Schmiede- und Beschichtungsanlagen in der Nähe von Montagewerken auszubauen. Die Aftermarket-Nachfrage bleibt lebhaft, da die Flottengrößen steigen und die Reparaturkultur den Austausch gegenüber der Stilllegung bevorzugt.

Südamerika verzeichnet bis 2031 den höchsten CAGR von 4,08 %, bedingt durch Brasiliens revitalisierte Automobilproduktion und den regionalen Handel, der Komponenten an nordamerikanische und europäische OEMs liefert. Die landwirtschaftliche Mechanisierung in Brasilien und Argentinien treibt den Verbrauch von Traktorenmotorteilen an, während die Frachtexpansion die Nachfrage nach Kolbenbolzen für mittelgroße und schwere Nutzfahrzeuge erhöht.

Nordamerika und Europa halten einen beträchtlichen Anteil, wachsen jedoch moderat, da die Elektrifizierung die ICE-Volumina belastet. Dennoch erhalten Premium-Fahrzeugprogramme und Leistungs-Aftermarket-Segmente Nischenwachstumsmöglichkeiten. Fortschrittliche Fertigungszentren in Deutschland und den Vereinigten Staaten sind auf hochpräzise, leichte Kolbenbolzen spezialisiert, die globale Exportmärkte bedienen. Die Verbreitung von Hybridantrieben in Nordamerika mildert absolute Rückgänge, indem kleinere Verbrennungsmotorkomponenten innerhalb breiterer elektrifizierter Architekturen erhalten bleiben.

Der Nahe Osten und Afrika verzeichnen eine stabile, niedrig einstellige Expansion, angetrieben durch Infrastrukturprojekte und die Nachfrage nach Ersatzteilen für alternde Nutzfahrzeugflotten. Lokalisierte Motorenüberholungsökosysteme bieten wiederkehrende Aftermarket-Möglichkeiten für Kolbenbolzenzulieferer und bieten robuste, dieselorientierte Designs, die für raue Betriebsumgebungen geeignet sind. Regierungliche Diversifizierungsagenden in Golfstaaten investieren zudem in regionale Automobilcluster und legen damit den Grundstein für einen schrittweisen Wandel von vollständig fertig importierten Fahrzeugen zur lokalisierten Teileproduktion.

Wettbewerbslandschaft

Der Markt für Automotive-Kolbenbolzen weist eine moderate Konzentration auf, was auf technische Barrieren bei der Präzisionsfertigung und kapitalintensive Produktionsanforderungen zurückzuführen ist, die neue Marktteilnehmer einschränken und gleichzeitig Konsolidierungsmöglichkeiten für bestehende Akteure schaffen. Diese Marktführer nutzen globale Produktionsnetzwerke, fortschrittliche Werkzeugausstattungen und Co-Entwicklungsprogramme mit OEMs, um Lieferverträge zu sichern. Die vertikale Integration über Schmieden, Bearbeitung und Beschichtung hinweg optimiert Kostenstrukturen und Qualitätssicherung.

Strategische Investitionen priorisieren diamantähnliche Kohlenstoff- (DLC) und physikalische Gasphasenabscheidungs- (PVD) Technologien, die die Lebensdauer unter turbogeladenen und alternativen Kraftstoffbedingungen verlängern. Schaefflers jüngste Ausrichtung mit dem Antriebsstrangspezialisten Vitesco stärkt seine werkstoffwissenschaftlichen Fähigkeiten und erweitert den Zugang zu Hybridantriebsprogrammen. Gleichzeitig bauen Zulieferer regionale Kapazitäten in Brasilien, Indien und Südostasien aus, um Lokalisierungsmandaten gerecht zu werden und logistische Risiken abzusichern.

Disruptive Neueinsteiger zielen auf leichte Titananwendungen und Wasserstoff-ICE-Programme ab, Nischen, in denen die Skalenvorteile etablierter Anbieter weniger ausgeprägt sind. Die Ausweitung der OEM-internen Bearbeitung stellt eine doppelte Bedrohung und Kooperationsmöglichkeit dar: Während sie die offenen Marktvolumina reduziert, schafft sie Nachfrage nach Ausrüstung, Werkzeugen und halbfertigen Rohlingen. Infolgedessen bieten erfolgreiche Zulieferer flexible Fertigungslösungen neben fertigen Komponenten an und verankern sich tiefer in den Wertschöpfungsketten der Kunden. Portfolios an geistigem Eigentum rund um Beschichtungen und Mikrolegierungsformulierungen differenzieren Wettbewerber weiter, da der Preisdruck zunimmt.

Marktführer in der Branche für Automotive-Kolbenbolzen

MAHLE GmbH

Tenneco Inc.

Aisin Corporation

Rheinmetall AG

Shriram Pistons and Rings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: MAN Truck & Bus wählte MAHLE zur Lieferung von Kolbenbolzen und anderen Komponenten für das wasserstoffbetriebene MAN hTGX-Schwerlastmotorprogramm aus.

- Oktober 2024: JE Pistons brachte mit DLC beschichtete 9310-Kolbenbolzen auf den Markt und erweiterte damit sein beschichtetes Kolbenbolzensortiment für Motoren mittlerer Leistung.

Umfang des globalen Berichts über den Markt für Automotive-Kolbenbolzen

Der Markt für Automotive-Kolbenbolzen ist nach Fahrzeugtyp, Kraftstofftyp, Materialtyp, Vertriebskanal und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge segmentiert. Nach Kraftstofftyp ist der Markt in Diesel, Benzin und alternative Kraftstoffe segmentiert. Nach Materialtyp ist der Markt in Stahl, Aluminium und Titan segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika segmentiert.

Die Marktgröße wird sowohl in Wert in USD als auch in Volumen in Einheiten angegeben.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Diesel |

| Benzin |

| Alternative Kraftstoffe |

| Stahl |

| Aluminium |

| Titan |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Kraftstofftyp | Diesel | |

| Benzin | ||

| Alternative Kraftstoffe | ||

| Nach Materialtyp | Stahl | |

| Aluminium | ||

| Titan | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die globale Nachfrage nach Kolbenbolzen heute?

Die Marktgröße für Automotive-Kolbenbolzen erreichte im Jahr 2026 32,52 Milliarden USD und wird bis 2031 voraussichtlich 39,17 Milliarden USD erreichen.

Welche Fahrzeugkategorie verwendet die meisten Kolbenbolzen?

Personenkraftwagen dominieren mit einem Anteil von 55,68 % im Jahr 2025 aufgrund hoher Produktionsvolumina und des Aufstiegs von Mehrzylinder-SUVs.

Welches Material verzeichnet die schnellste Einführung?

Aluminium-Kolbenbolzen wachsen mit einer CAGR von 5,26 % aufgrund von Leichtbaupriorität in turbogeladenen Motoren.

Wo ist das regionale Wachstum am stärksten?

Südamerika führt mit einem CAGR von 4,08 % bis 2031, angetrieben durch Brasiliens Fertigungsexpansion und die Nachfrage nach landwirtschaftlichen Maschinen.

Wie werden Batterieelektrofahrzeuge den Sektor beeinflussen?

Die Einführung von Batterieelektrofahrzeugen entfernt Verbrennungskomponenten und subtrahiert 1,8 Prozentpunkte von der prognostizierten CAGR, aber Hybride und Motoren mit alternativen Kraftstoffen dämpfen den langfristigen Volumenverlust.

Seite zuletzt aktualisiert am: