Marktgröße und Marktanteil für Automotive-Traktionsmotoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

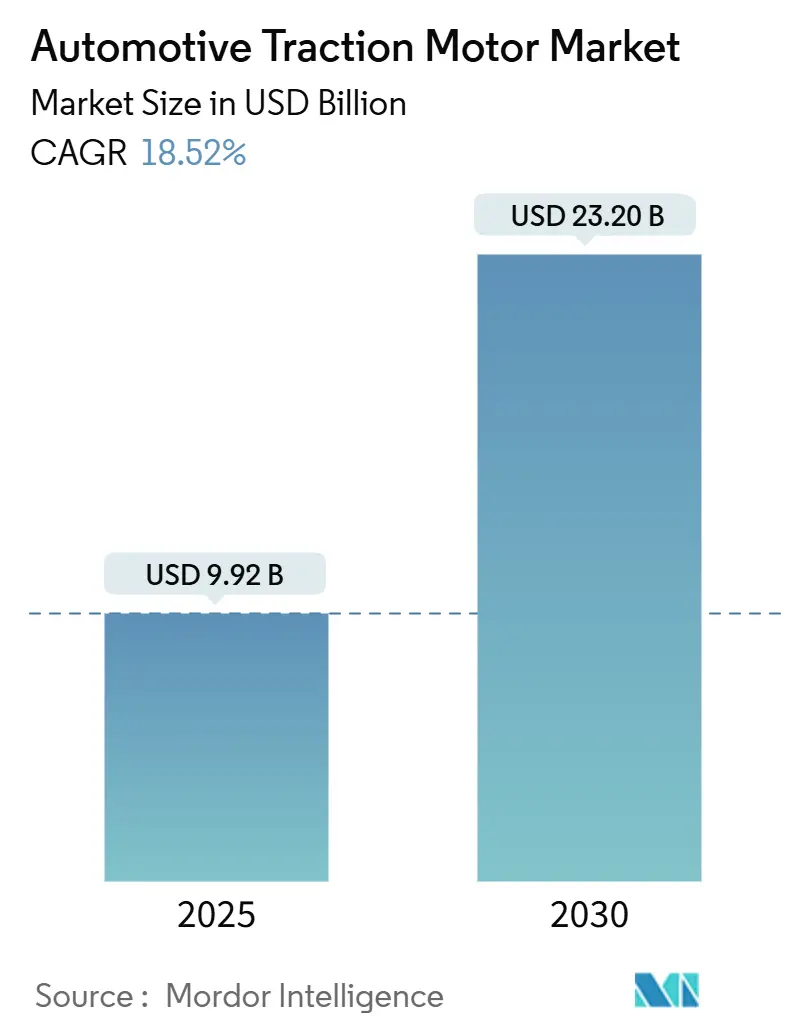

| Marktgröße (2025) | 9.92 Milliarden US-Dollar |

| Marktgröße (2030) | 23.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.52% CAGR |

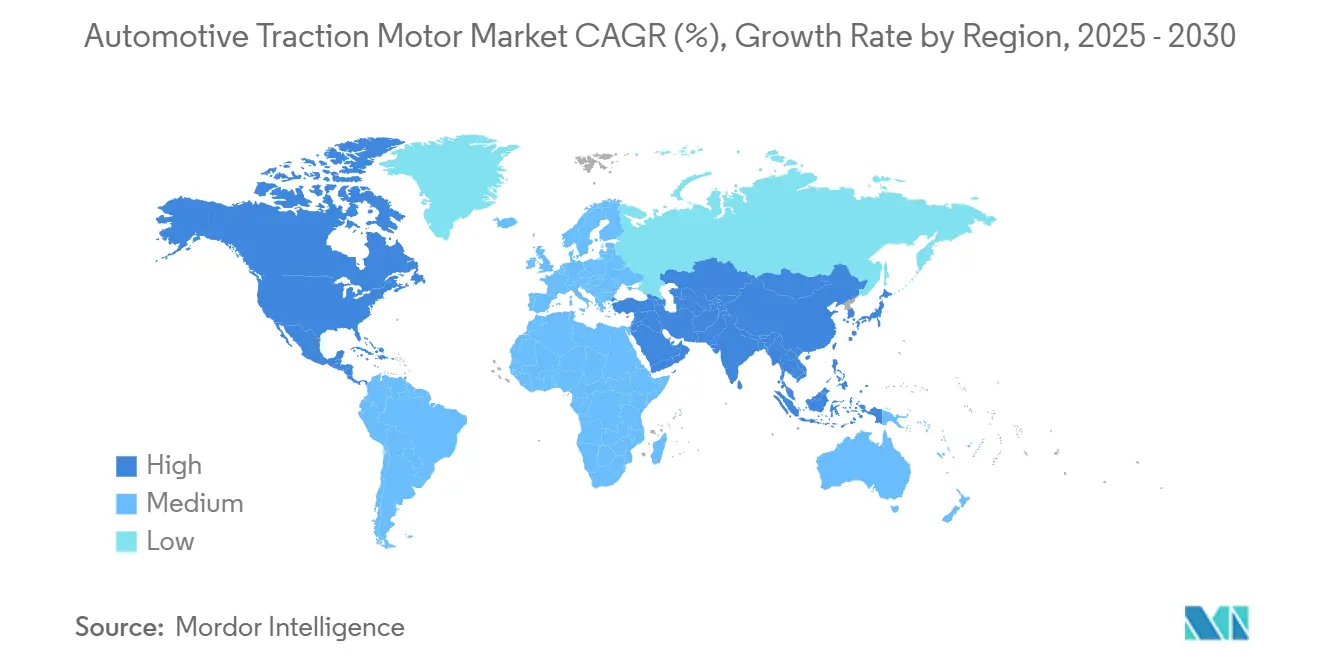

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

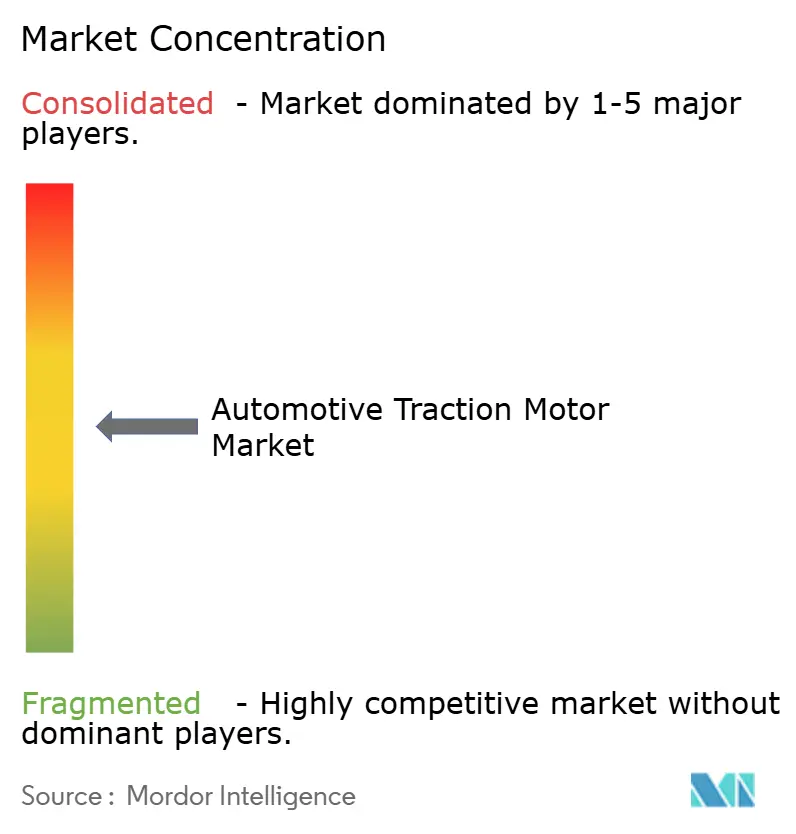

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive-Traktionsmotoren von Mordor Intelligence

Der Markt für Automotive-Traktionsmotoren erreichte im Jahr 2025 einen Wert von 9,92 Milliarden USD und soll bis 2030 einen Wert von 23,20 Milliarden USD erzielen, was einer CAGR von 18,52 % entspricht. Rasche Elektrifizierungsprogramme, strengere Abgasemissionsgrenzwerte und Fortschritte in der Leistungselektronik halten den Markt für Automotive-Traktionsmotoren auf einem starken Wachstumskurs. Permanentmagnet-Synchronmotoren (PMSM) behalten Kosten- und Leistungsvorteile für die meisten leichten Fahrzeuge, während geschaltete Reluktanzmotoren (SRM) dort Marktanteile gewinnen, wo Einsparungen bei Seltenen Erden am wichtigsten sind. Kühlungsinnovationen verlagern Designs hin zu Hybridkonfigurationen, die Gewicht und thermischen Spielraum ausbalancieren, während 800-V-Antriebsplattformen höhere Spannungsniveaus zur Effizienzsteigerung nutzen. Regionale politische Anreize lenken neue Fertigungsstandorte nach Nordamerika und Europa, auch wenn der asiatisch-pazifische Raum der Volumenführer im Markt für Automotive-Traktionsmotoren bleibt.

Wichtigste Erkenntnisse des Berichts

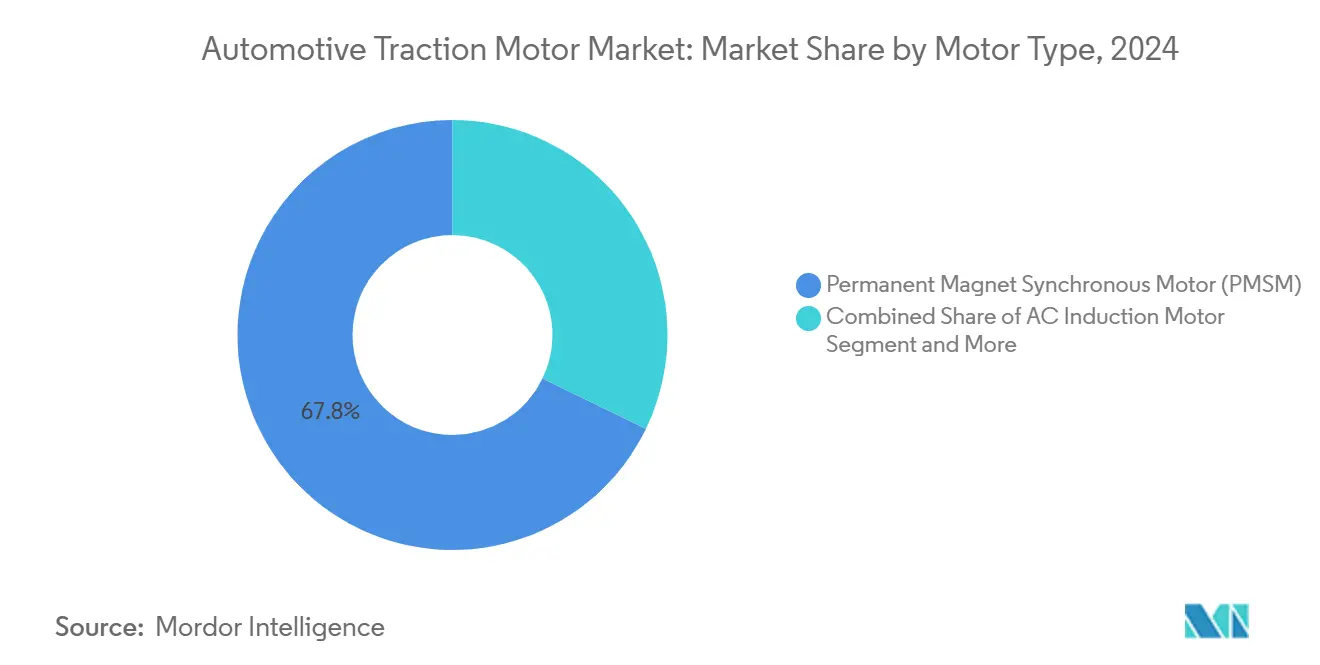

- Nach Motortyp hielten Permanentmagnet-Synchronmotoren im Jahr 2024 einen Marktanteil von 67,82 % am Markt für Automotive-Traktionsmotoren; für geschaltete Reluktanzmotoren wird bis 2030 eine CAGR von 19,21 % prognostiziert.

- Nach Kühlsystem dominierten flüssigkeitsgekühlte Designs im Jahr 2024 mit 59,38 % der Marktgröße für Automotive-Traktionsmotoren, während Hybridkühlsysteme mit einer CAGR von 19,18 % bis 2030 das stärkste Wachstum erzielen sollen.

- Nach Anwendung erzielten Personenkraftwagen im Jahr 2024 einen Umsatzanteil von 72,62 %; für Elektroroller und Motorräder wird bis 2030 eine CAGR von 20,28 % prognostiziert.

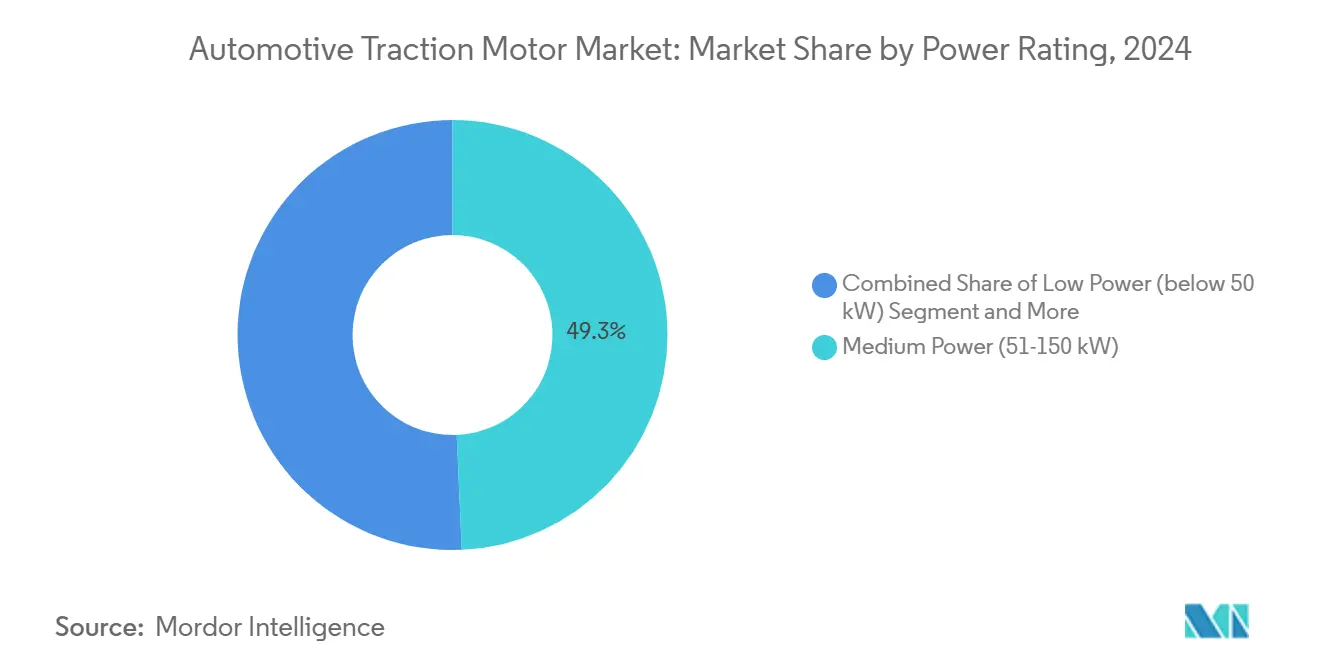

- Nach Leistungsklasse entfiel im Jahr 2024 ein Anteil von 49,31 % der Marktgröße für Automotive-Traktionsmotoren auf das mittlere Leistungssegment, während Hochleistungsmotoren über 150 kW voraussichtlich mit einer CAGR von 18,65 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2024 89,36 % der Marktgröße für Automotive-Traktionsmotoren auf OEM-Verkäufe, während der Aftermarket bis 2030 eine CAGR von 18,94 % erzielen soll.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 45,18 %; für die Region Nordamerika wird bis 2030 eine CAGR von 20,98 % erwartet.

Globale Trends und Erkenntnisse im Markt für Automotive-Traktionsmotoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale CO₂/ZEV-Vorschriften | +2.8% | Europa und Nordamerika führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| SiC-Wechselrichter der nächsten Generation steigern die Motoreffizienz | +2.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rückgang der Permanentmagnetkosten | +2.1% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasante Skalierung von 800-V-E-Achsen-Plattformen | +1.9% | Europa und China als Kern, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Rückverlagerung der Motorproduktion ins Inland | +1.6% | Primär Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vertikale Integration der OEM zur Sicherung von geistigem Eigentum | +1.4% | Global, mit Schwerpunkt in den Vereinigten Staaten, Deutschland, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale CO₂/ZEV-Vorschriften beschleunigen die Marktdurchdringung

Das Vereinigte Königreich schreibt vor, dass bis 2030 80 % der Neuwagenzulassungen emissionsfrei sein müssen, und verhängt Strafen von 15.000 GBP pro nicht konformem Fahrzeug[1]„Zero Emission Vehicle Mandate,”, Britische Regierung, gov.uk. Kanada hat für 2035 ein Ziel von 100 % emissionsfreien leichten Nutzfahrzeugen festgelegt und stützt die Nachfrage mit Kaufanreizen in Höhe von 1,7 Milliarden CAD (1,27 Milliarden USD) bis 2025 [2]„Incentives for Zero-Emission Vehicles,”, Transport Canada, tc.canada.ca. Die Euro-7-Vorschriften der Europäischen Union, die ab 2025 gelten, drängen Diesel- und Benzinoptionen aus städtischen Segmenten heraus und zwingen Automobilhersteller, den Markt für Automotive-Traktionsmotoren rasch zu skalieren. Gewerbliche Flotten sehen sich mit neuen städtischen Fahrverboten für Diesel-Lkw konfrontiert, was den Einsatz von Hochleistungs-E-Achsen in Depotzyklen erzwingt. Diese Maßnahmen bilden die Grundlage für Investitionsausgaben für neue Motoranlagen und bestätigen milliardenschwere langfristige Lieferverträge.

SiC-Wechselrichter der nächsten Generation steigern die Motoreffizienz

ZFs High-2.0-Module kombinieren Siliziumkarbid-Schalter mit 800-V-Topologien, um funktionale Sicherheitsniveaus und Kostenziele für Massenmarktplattformen zu erreichen. Wolfspeed fertigt SiC-Substrate für Leistungsbereiche bis zu 300 kW und bestätigt damit die Volumenökonomie jenseits von Luxusfahrzeugen. Präzise Stromvektorregelung steigert die Drehmomenteffizienz von PMSM und kommt gleichermaßen SRM zugute, die auf schnelle Phasenkommutierung angewiesen sind. Geringere Schaltverluste ermöglichen kleinere Kühlmäntel und eröffnen Gestaltungsfreiheit für kompakte Querträger.

Rückgang der Permanentmagnetkosten steigert die Marktzugänglichkeit

Recycelte Neodym-Eisen-Bor-Magnete kosten inzwischen weniger als Neumaterial und entlasten damit einen der größten Posten in der Stückliste von Mittelleistungsmotoren. MP Materials hat die inländische Produktion von gesinterten NdFeB-Magneten in Fort Worth wieder aufgenommen und strebt eine jährliche Produktion von 1.000 t für Lieferungen an General Motors Ende 2025 an. Lokalisierte Magnetversorgung verkürzt Lieferzeiten und reduziert das Währungsrisiko für US-Werke in der Nähe von Detroit. Die Kostenparität bei Magneten ist am deutlichsten im Bereich von 51–150 kW zu beobachten, was die Gesamtsystempreise senkt und die Verbreitung in Mainstream-Personenkraftwagen fördert. Nissans Samarium-Eisen-Alternative unterstreicht die Entschlossenheit der OEM, die Versorgung mit Seltenen Erden zu diversifizieren und Versorgungsschocks abzusichern.

Rasante Skalierung von 800-V-E-Achsen-Plattformen verbessert die Leistung

BMWs Gen6-E-Antrieb integriert Rotor, Stator und Wechselrichter unter einem 800-V-Bus, reduziert Energieverluste und verringert das Motorgewicht. Vitescos tschechische Erweiterung im Wert von 188 Millionen EUR (205,8 Millionen USD) montiert Hochspannungsleistungselektronik für kombinierte Wechselrichter-, Bordladegerät- und Verteilungsfunktionen[3]„High-Voltage Electronics Czech Plant,”, Vitesco Technologies, vitesco-technologies.com. Höhere Spannung reduziert den Strom und ermöglicht kleinere Leiter und geringere Kupfermasse in PMSM- und SRM-Designs. BYDs Portfolioeinführung beweist, dass 800 V nicht mehr auf Premiumfahrzeuge beschränkt ist. Schnelleres Laden und kühlerer Betrieb machen die Architektur attraktiv für gewerbliche Antriebsstapel über 150 kW mit engen thermischen Anforderungen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Versorgung mit Seltenen Erden | -1.8% | Global, mit höchster Auswirkung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Komplexität des Thermomanagement-Designs | -1.2% | Global, konzentriert auf Hochleistungsanwendungen | Mittelfristig (2–4 Jahre) |

| Netzbedingte Spitzenlastzuschläge | -1.1% | Nordamerika und Europa, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Akustik-/EMV-Vorschriften für Traktionsmotoren | -0.9% | Primär Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Versorgung mit Seltenen Erden schafft strategische Schwachstellen

China verarbeitet nahezu 85 % der weltweiten Seltenerdoxide, und die Preisschwankungen bei Neodym-Dysprosium übersteigen jährlich 40 %. Eine solche Volatilität untergräbt Kostenprognosen für Permanentmagnetmotoren und erzwingt Beschaffungsabsicherungen. Automobilhersteller finanzieren SRM-Forschung und Entwicklung sowie Ferritmagnet-Hybride, um die Abhängigkeit zu verringern, doch diese Alternativen erfordern neue Steuerungsalgorithmen und Wechselrichtertopologien. Das Recycling deckt weniger als 5 % des Magnetbedarfs, sodass ein dringender Ausbau der Infrastruktur erforderlich ist. Handelskonflikte oder Exportquoten könnten die Versorgung über Jahre hinweg stören, die Vertragspreisgestaltung unvorhersehbar machen und die Lagerkosten erhöhen.

Komplexität des Thermomanagement-Designs erhöht die Entwicklungskosten

Hochleistungsmotoren erzeugen Wärmeströme, die Ölsprüh- oder Dreifachportkanäle erfordern, was die Gesamtkosten für Einheiten mit mehr als 200 kW um 15–25 % erhöht. 800-V-Designs verschärfen lokale Hotspots, die das Risiko einer Entmagnetisierung von NdFeB-Rotoren bergen. Direkte Ölwicklungskühlung und eingebettete Wärmetauscher erfordern enge Gusstoleranzen und Verunreinigungskontrolle, was die Kapitalaufwendungen für Montagezellen erhöht. Lieferanten benötigen spezialisierte 2D-Röntgen-CT-Scans zur Validierung von Strömungskanälen, was die Qualifizierungsvorlaufzeiten verlängert. Diese Faktoren belasten Programmbudgets und verlangsamen den Markteintritt für neuere Unternehmen im Markt für Automotive-Traktionsmotoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: PMSM-Dominanz steht vor SRM-Herausforderung

PMSM entfielen im Jahr 2024 auf 67,82 % des Marktanteils für Automotive-Traktionsmotoren, was auf hohe Effizienz, starke Drehmomenteffizienz und ausgereifte Lieferketten zurückzuführen ist. SRM verzeichneten mit einer CAGR von 19,21 % die stärkste Zunahme, angetrieben durch den Verzicht auf Seltene Erden und verbesserte akustische Verfeinerung. AC-Induktionsmotoren bleiben im kostengünstigen A-Segment relevant, wo die Einfachheit des Wechselrichters entscheidend ist, während Gleichstrommotoren in Nischen-Hilfsantrieben verbleiben. BMWs Unterstützung von DeepDrive und die Zusammenarbeit von Renault-Valeo ohne Seltene Erden signalisieren, wie OEM Technologiewetten absichern, um Kostenkurven zu stabilisieren.

Fertigungsverlagerungen begünstigen SRM für Busse und Lkw, wo Magnete einen höheren Kostenanteil an großen Rotoren mit großem Durchmesser ausmachen. Fortschritte bei der digitalen Stromformung verringern Effizienzlücken gegenüber PMSM, während Siliziumkarbid-Schalter schnelle Phasenübergänge ermöglichen, die das Drehmomentrippeln dämpfen. Angesichts anhaltender Rohstoffdrücke könnte die SRM-Durchdringung bis 2030 einen zweistelligen Beitrag zur Marktgröße für Automotive-Traktionsmotoren erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlsystem: Flüssigkeitsdominanz mit Hybridinnovation

Flüssigkeitsgekühlte Baugruppen hielten im Jahr 2024 59,38 % des Markts für Automotive-Traktionsmotoren, da kontinuierlicher Kühlmittelfluss anhaltende Lasten und schnelles Laden unterstützt. Hybridsysteme skalieren mit einer CAGR von 19,18 %, indem sie Zwangsluft mit lokalisierten Kühlmittelmänteln für transiente Spitzen kombinieren. Nur-Luft-Systeme überleben in Niederleistungsrollern, wo die Betriebszyklen intermittierend bleiben. Die Einführung von R290-Kältemittelkreisläufen verbessert die Wärmeabfuhr und die Einhaltung von Klimaregeln.

Direkte Ölwicklungstechniken reduzieren die Kupfermasse und verkürzen magnetische Kreise, was schlankere Gehäuse ermöglicht. Hybridkonfigurationen reduzieren die Hilfsleistung der Pumpe, indem Flüssigkeitskreisläufe nur oberhalb festgelegter thermischer Schwellenwerte aktiviert werden, was in milden Klimazonen Reichweite spart. Diese Innovationen sichern die Haltbarkeit unter 800-V-Impulsen und sind entscheidend für die Ausweitung des Markts für Automotive-Traktionsmotoren in Schwerlastzyklen.

Nach Anwendung: Personenkraftwagen führend, Zweiräder im Aufschwung

Personenkraftwagen erzielten im Jahr 2024 72,62 % des Umsatzes, gestützt durch Markteinführungen von Elektrofahrzeugmodellen mehrerer Marken und günstige Gesamtbetriebskosten. Elektroroller und Motorräder beschleunigen mit einer CAGR von 20,28 %, angetrieben durch asiatische Elektrifizierungsanreize für Zweiräder. Leichte Nutzfahrzeuge generieren eine stetige Nachfrage aus E-Commerce-Flotten, die städtische Nullemissionszonen einhalten müssen, während Klasse-8-Zugmaschinen Dual-Motor-E-Achsen für den Hafennahverkehr einsetzen.

Musashi Seisetsus Vereinbarung mit Log9 Materials für indische Zweiräder unterstreicht die lokalisierte Motor-Batterie-Integration und Vereinfachung der Lieferkette. Vorhersehbare städtische Betriebszyklen ermöglichen es Fahrdienst-Betreibern, standardisierte Motorplattformen einzusetzen, was die Marktgröße für Automotive-Traktionsmotoren in Niedrigleistungsklassen steigert. Bus-OEM nutzen die Routenhomogenität, um die Motorkühlung anzupassen und die Kilowattstunden-Nutzung während der Depotladefenster zu maximieren.

Nach Leistungsklasse: Mittlere Leistung dominiert, Hochleistung beschleunigt

Motoren im Bereich 51–150 kW machten im Jahr 2024 49,31 % des Umsatzes aus, da dieser Bereich den Leistungsanforderungen von Mainstream-Crossovern und Limousinen entspricht. Über 150 kW wächst die Nachfrage mit einer CAGR von 18,65 %, da Premium-SUVs, Pickups und mittelschwere Lkw elektrifiziert werden. Einheiten unter 50 kW gedeihen in Rollern, Gabelstaplern und Hilfs-HVAC-Kompressoren, wo die Kosten pro Kilowatt entscheidend sind. Garrett Motions Partnerschaft mit HanDe für schwere Lkw-E-Achsen bestätigt den Bedarf an integrierten 350-kW-Antriebsstapeln.

Siliziumkarbid-Wechselrichter und Hochfluss-Lamellierungen erhöhen die Hochleistungsdichten und verringern die Motormasse ohne Drehmomentverlust. Schnellladeziele von 300 kW treiben Designs hin zu Rotoren mit größerem Durchmesser, um Joulesche Wärme abzuführen. Diese Entwicklungen werden die Marktgröße für Automotive-Traktionsmotoren im Hochleistungsbereich über seine derzeitige Nische hinaus ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz mit Aftermarket-Wachstum

OEM-Verkäufe machten im Jahr 2024 89,36 % des Markts für Automotive-Traktionsmotoren aus, da Motorauswahl, Wechselrichterkalibrierung und Fahrzeugsteuerungsabstimmung während der Montage abgeschlossen werden. Für die Aftermarket-Nachfrage wird eine CAGR von 18,94 % prognostiziert, da Elektrofahrzeugflotten altern und spezialisierte Servicenetzwerke sich ausbreiten. Aufarbeitungszentren verlängern die Motorlebensdauer durch den Austausch von Lagern und die Neuprofilierung von Rotormagneten und erfüllen damit Nachhaltigkeitsanforderungen.

Unabhängige Werkstätten investieren in Diagnosegeräte, die Wechselrichterimpulsmuster emulieren, um die Wicklungsisolierung zu überprüfen. Datengestützte vorausschauende Wartung ermöglicht Betriebszeitgarantien für Lieferflotten und erschließt wiederkehrende Einnahmen. Mit dem Ablauf der Garantiezeiten werden kostenbewusste Betreiber aufgearbeitete Einheiten suchen und den Aftermarket-Anteil bis 2030 in Richtung zweistelliger Werte treiben.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2024 45,18 % des Umsatzes, gestützt auf Chinas integrierte Batterie-Motor-Produktionscluster und Indiens Zweirad-Wachstum. ZFs Werk in Shenyang produziert modulare E-Achsen mit Leistungsbereichen von 100–300 kW mit Haarnadel-Wicklungen für inländische und Exportkunden. Japan und Südkorea liefern Controller-Firmware und laminierte Stahllegierungen, während Vietnam und Thailand Auftragshersteller mit Steuervergünstigungen anlocken. Staatliche NEV-Quoten und ein robuster Ausbau der Ladeinfrastruktur sollten die regionale Führungsposition im Markt für Automotive-Traktionsmotoren bis 2030 sichern.

Europa profitiert von strengen Flotten-CO₂-Zielen und einer robusten Nachfrage nach Premium-Elektrofahrzeugen. Das Fit-for-55-Paket verbindet die CO₂-Bepreisung mit der Elektrifizierung, und Deutschland leitet Forschungs- und Entwicklungsförderungen in Antriebstechnologien. Stellantis' Leapmotor-International-Gemeinschaftsunternehmen importiert kosteneffiziente chinesische Plattformen, fügt jedoch die Endmontage in europäischen Werken hinzu, um Anreize zu nutzen. Die Lokalisierung der Lieferkette bleibt eine Hürde, da Seltenerdoxide und Laminierungsstahl weiterhin von externen Produzenten abhängen, was die Skalierung des Markts für Automotive-Traktionsmotoren auf dem Kontinent erschwert.

Nordamerika profitiert von den Inhaltsregeln des Inflation Reduction Act, was die Rückverlagerung von Motorfabriken ins Inland ankurbelt. General Motors hat einen Teil seiner inländischen Investitionsausgaben von 4 Milliarden USD für Hochvolumen-Antriebseinheitenlinien bereitgestellt. Hondas Ontario-Komplex im Wert von 15 Milliarden CAD (10,95 Milliarden USD) verbindet die Kathodenraffination mit der Motorwicklung und verknüpft eine vollständige Elektrofahrzeug-Wertschöpfungskette in einer Provinz. Nordamerika verzeichnet mit einer CAGR von 20,98 % das stärkste Wachstum, angetrieben durch staatliche Steuervergünstigungen, die Fahrzeugwerke mit der Erzeugung erneuerbarer Energie verbinden.

Wettbewerbslandschaft

Der Markt für Automotive-Traktionsmotoren ist mäßig konzentriert. Tier-1-Lieferanten wie Bosch, Continental und ZF nutzen bestehende OEM-Beziehungen und bewährte Compliance-Nachweise. Aufstrebende chinesische Spezialisten nutzen Kostenvorteile und staatlich unterstützte Kreditlinien, um Zweitrangprogramme zu gewinnen. BorgWarner steigerte den eProduct-Umsatz im zweiten Quartal 2025 um 31 % und bewies damit, dass etablierte Lieferanten erfolgreich umsteuern können.

Die vertikale Integration der OEM verändert die Verhandlungsmacht. General Motors' Ultium Drive vereint Motor, Untersetzungsgetriebe und Wechselrichter, um Komponentenduplikationen zu reduzieren. Tesla, Lucid und BYD verfügen über umfangreiche Patentportfolios in der Rotorbalken-Geometrie und Wicklungstopologie und setzen damit Lizenzierungsbarrieren. Kleinere Montagebetriebe lagern vollständige E-Achsen an Systemintegratoren aus, die eine Komplettlösung für die Homologation anbieten und Entwicklungszyklen verkürzen.

Funktionale Sicherheit (ISO 26262) und elektromagnetische Verträglichkeitszertifizierungen errichten Markteintrittsbarrieren. Lieferanten müssen Designs in 800-V-Umgebungen und nach globalen Lärmstandards validieren. Regierungen, die Anreize an die inländische Produktion knüpfen, verlagern den Wettbewerb zugunsten lokaler Werke und veranlassen Gemeinschaftsunternehmen oder Neubauten. Wer keine regionalen Standorte hat, riskiert den Ausschluss von Beschaffungslisten und gefährdet die langfristige Relevanz im Markt für Automotive-Traktionsmotoren.

Marktführer in der Automotive-Traktionsmotoren-Branche

Tesla, Inc.

BYD Company Limited

Nidec Corporation

Robert Bosch GmbH

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Rivian begann mit dem Bau eines 5-Milliarden-USD-Werks in Georgia mit einer Kapazität von 400.000 Einheiten und unterstreicht damit die wachsenden Investitionen in Elektrofahrzeuge im Süden der Vereinigten Staaten. Diese Entwicklung wird voraussichtlich erhebliche Auswirkungen auf den Markt für Automotive-Traktionsmotoren haben, da die gestiegene Elektrofahrzeugproduktion die Nachfrage nach fortschrittlichen Traktionsmotoren ankurbelt.

- April 2025: In einem bedeutenden Schritt hat Garrett Motion Kräfte mit Shaanxi HanDe gebündelt, um E-Achsen für schwere Lkw zu entwickeln, mit Testläufen, die für 2026 geplant sind. Diese Zusammenarbeit unterstreicht die wachsende Nachfrage nach fortschrittlichen Traktionsmotortechnologien im Automobilmarkt, insbesondere im Segment der schweren Lkw.

Umfang des globalen Marktberichts für Automotive-Traktionsmotoren

| AC-Induktionsmotor |

| Gleichstrommotor |

| Permanentmagnet-Synchronmotor (PMSM) |

| Geschalteter Reluktanzmotor (SRM) |

| Flüssigkeitsgekühlt |

| Luftgekühlt |

| Hybridkühlung |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Lkw |

| Busse und Reisebusse |

| Geländefahrzeuge |

| Industriemaschinen |

| Elektroroller und Motorräder |

| Niedrigleistung (unter 50 kW) |

| Mittlere Leistung (51–150 kW) |

| Hochleistung (über 150 kW) |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Motortyp | AC-Induktionsmotor | |

| Gleichstrommotor | ||

| Permanentmagnet-Synchronmotor (PMSM) | ||

| Geschalteter Reluktanzmotor (SRM) | ||

| Nach Kühlsystem | Flüssigkeitsgekühlt | |

| Luftgekühlt | ||

| Hybridkühlung | ||

| Nach Anwendung | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Lkw | ||

| Busse und Reisebusse | ||

| Geländefahrzeuge | ||

| Industriemaschinen | ||

| Elektroroller und Motorräder | ||

| Nach Leistungsklasse | Niedrigleistung (unter 50 kW) | |

| Mittlere Leistung (51–150 kW) | ||

| Hochleistung (über 150 kW) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für globale Traktionsmotoren bis 2030 prognostiziert?

Für den Markt für Automotive-Traktionsmotoren wird bis 2030 eine CAGR von 18,52 % erwartet.

Welche Motortechnologie führt bei der Elektrofahrzeugdurchdringung?

Permanentmagnet-Synchronmotoren halten einen Anteil von 67,82 % und behaupten ihre Führungsposition durch Effizienz und Leistungsdichte.

Welche Region verzeichnet das stärkste Nachfragewachstum?

Für die Region Naher Osten und Afrika wird eine CAGR von 20,98 % prognostiziert, da neue Maßnahmen und Werke entstehen.

Wie wirken sich Preisschwankungen bei Seltenen Erden auf Lieferanten aus?

Volatile Neodym- und Dysprosiumpreise können die Motorkosten um bis zu 40 % verändern, was OEM dazu veranlasst, seltenerdfreie Designs zu verfolgen.

Was treibt die Aftermarket-Expansion bei elektrischen Traktionsmotoren an?

Ein wachsender Elektrofahrzeugbestand und neue Aufarbeitungskapazitäten sollen den Aftermarket bis 2030 auf eine CAGR von 18,94 % treiben.

Seite zuletzt aktualisiert am: