Marktgröße und Marktanteil für Automotive-Zündspulen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.74 Milliarden US-Dollar |

| Marktgröße (2031) | 14.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-Zündspulen von Mordor Intelligence

Die Marktgröße für Automotive-Zündspulen wird im Jahr 2026 auf USD 11,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,26 Milliarden, mit Projektionen für 2031 von USD 14,46 Milliarden, was einem Wachstum von 4,26 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Produktion von Leichtfahrzeugen im asiatisch-pazifischen Raum, die anhaltende Dominanz der Coil-on-Plug-Technologie (COP) sowie ein stabiler Ersatzzyklus in gereiften Fahrzeugparks stützen das Wachstum gemeinsam. OEMs optimieren Zündungsdesigns für turboaufgeladene Downsizing-Motoren, die die kurzfristigen Euro-7-Grenzwerte einhalten müssen, während der Aftermarket vom durchschnittlichen Fahrzeugalter von 12,5 Jahren in den Vereinigten Staaten profitiert. Gleichzeitig drücken gestiegene Kupferpreise und Versorgungsrisiken bei Seltenerdmagneten die Lieferantenmargen, und die Durchdringung von batterieelektrischen Fahrzeugen (BEV) setzt eine klare Obergrenze für die langfristige Nachfrage. Diese Gegenkräfte positionieren den Markt für Automotive-Zündspulen an einem strategischen Wendepunkt zwischen dem Bedarf an herkömmlichen Verbrennungsmotoren und einer sich rasch elektrifizierenden Zukunft.

Wichtigste Erkenntnisse des Berichts

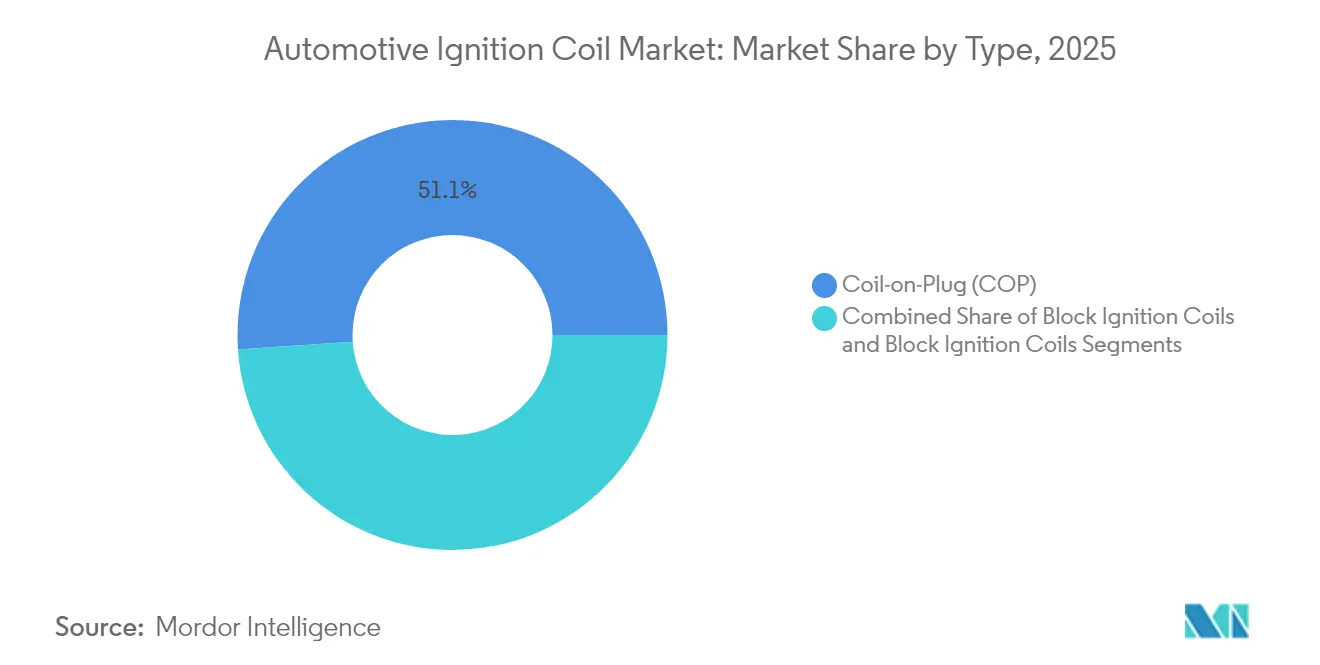

- Nach Typ entfielen auf Coil-on-Plug-Systeme im Jahr 2025 ein Umsatzanteil von 51,07 %, während sie gleichzeitig das schnellste Wachstum mit einem CAGR von 6,08 % bis 2031 verzeichneten.

- Nach Betriebsprinzip hielt die Einzelfunkentechnologie im Jahr 2025 einen Marktanteil von 62,27 % am Markt für Automotive-Zündspulen, während Doppelfunkendesigns mit einem CAGR von 5,76 % wachsen sollen.

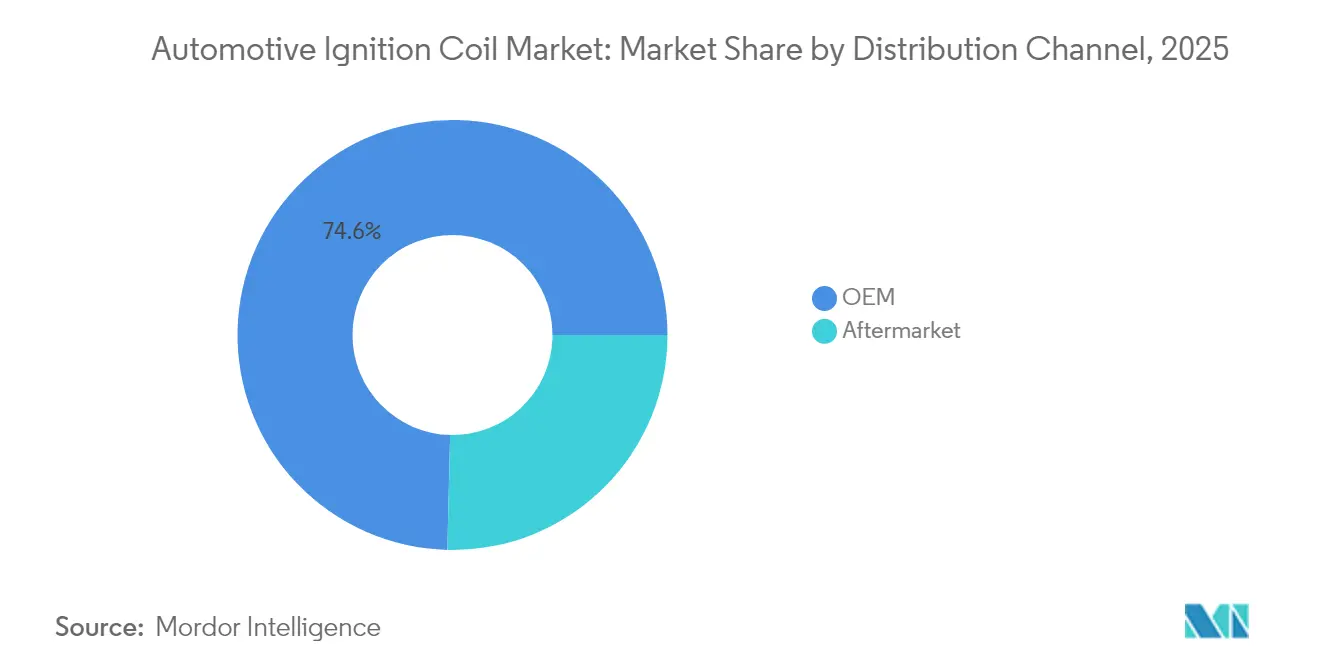

- Nach Vertriebskanal entfallen im Jahr 2025 74,62 % des Umsatzes auf OEM, doch der Aftermarket soll mit einem CAGR von 6,91 % bis 2031 am schnellsten wachsen.

- Nach Fahrzeugtyp repräsentierten Personenkraftwagen im Jahr 2025 63,95 % des Marktwerts, während Nutzfahrzeuge den höchsten CAGR von 6,22 % bis 2031 verzeichnen sollen.

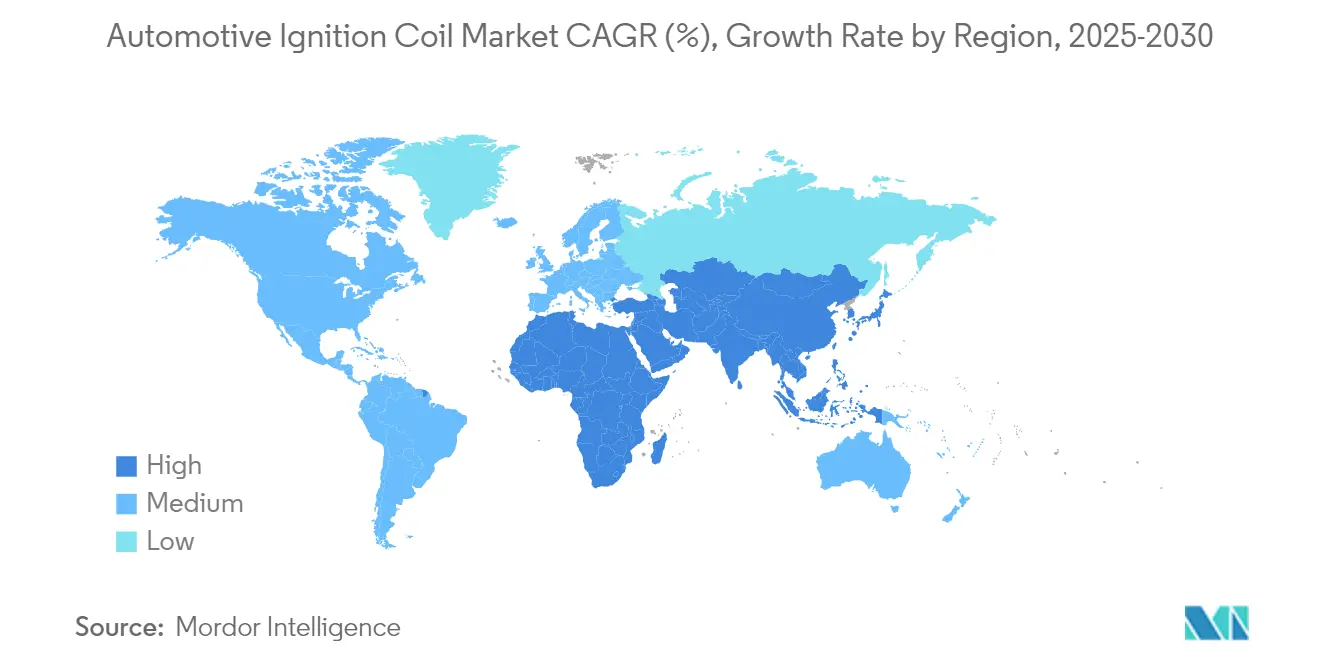

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Anteil von 46,05 % am Markt für Automotive-Zündspulen im Jahr 2025; dieselbe Region soll bis 2031 mit einem CAGR von 6,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automotive-Zündspulen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Produktion von Personen- und leichten Nutzfahrzeugen | +1.2% | Global mit führendem Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternder Fahrzeugpark stützt die Aftermarket-Nachfrage | +1.1% | Nordamerika und Europa als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Emissionsnormen treiben Hochleistungszündspulen an | +0.8% | Europa und Nordamerika mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Turboaufgeladene Motoren erfordern COP-Zündspulen | +0.7% | Global mit Fokus auf das Premiumsegment | Mittelfristig (2–4 Jahre) |

| Flex-Fuel-Einführung erfordert langlebige Zündspulen | +0.4% | Brasilien, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Aufstieg intelligenter diagnostischer vernetzter Zündspulen | +0.3% | Nordamerika und Europa als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Produktion von Personen- und leichten Nutzfahrzeugen

Die Fahrzeugvolumina erholen sich weiterhin von den pandemiebedingten Tiefständen, insbesondere im asiatisch-pazifischen Raum, wo der Branchenumsatz im ersten Halbjahr 2024 um 7 % gestiegen ist. Produktionssteigerungen begünstigen den Markt für Automotive-Zündspulen, da die Elektrifizierung leichter Nutzfahrzeuge der Personenkraftwageneinführung um etwa fünf Jahre hinterherhinkt. Automobilhersteller führen zudem 48-V-Mildhybridplattformen ein, die Verbrennungsmotoren (ICE) im Einsatz halten, was die Nachfrage nach Zündspulen verlängert und gleichzeitig Emissionen reduziert. Der Schwerpunkt auf präzisem Zündzeitpunkt zur Erfüllung der Euro-7-Anforderungen schafft Rückenwind für COP-Baugruppen, die eine zylinderindividuelle Steuerung unterstützen. Zusammen verleihen diese Kräfte der Wachstumskurve einen moderaten Auftrieb.

Aftermarket-Ersatznachfrage durch alternden Fahrzeugpark

Das durchschnittliche Flottenalter erreichte in den Vereinigten Staaten im Jahr 2024 12,5 Jahre. Ältere Fahrzeuge erfordern häufigere Wartung, was einen lebhaften Aftermarket für Zündspulen stützt. Standard Motor Products bietet bereits 800 SKUs mit einer Abdeckung von 99 % an, während das europäische Sortiment von NGK 420 Teilenummern umfasst, die zu 87 % der auf der Straße befindlichen Fahrzeuge passen. Unabhängige Werkstätten sind auf breite Kompatibilität angewiesen, was den Aftermarket zu einem zunehmend lukrativen Kanal macht. Der Zeitpuffer, bevor Altfahrzeuge ausgemustert werden, schafft einen dauerhaften Umsatzstrom für mindestens einen Modellzyklus.

Strenge Emissionsnormen treiben Hochleistungszündspulen an

Die Euro-7-Vorschriften und damit abgestimmte globale Standards verpflichten OEMs zur Gewährleistung einer vollständigeren Verbrennung. Zu diesem Zweck integrieren Hersteller Zündspulen mit höherer Ausgangsleistung und verbesserter Wärmebeständigkeit sowie Feuchtigkeitsabdichtung. Die Doppelfunkenarchitektur, obwohl noch eine Nische, gewinnt in Premiummodellen an Boden, da mehrere Zündpunkte pro Zyklus die Partikelbildung reduzieren. Lieferanten wie NGK Insulators verweisen auf stetige Umsätze mit Mehrwertprodukten, die Kunden bei der Einhaltung strengerer Grenzwerte unterstützen. Dieser Treiber verlängert die Relevanz der ICE-Zündung, auch wenn der BEV-Schwung zunimmt.

Turboaufgeladene Downsizing-Benzinmotoren benötigen COP-Zündspulen

Der Turboanteil bei Leichtfahrzeugmotoren stieg von 1 % im Jahr 2000 auf 37 % im Jahr 2023 und ist auf dem Weg, bis 2025 83,3 % zu erreichen. Hoher Ladedruck birgt das Risiko von Vorentflammung bei niedrigen Drehzahlen, was eine zylinderindividuelle Zündsteuerung unerlässlich macht. COP-Lösungen eliminieren Hochspannungsverluste und ermöglichen eine flexible Schließwinkelvorgabe, was Klopfen mindert und die Effizienz verbessert. Führende Marken wie BERU berichten von einer tiefen Durchdringung in Volumenmodellen der Volkswagen Group und der BMW Group, was unterstreicht, wie Turboaufladung mit hochwertigem Zündungsinhalt korreliert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BEV-Umstieg reduziert die Nachfrage nach Zündsystemen | -2.1% | Global, mit Europa und China als führende Länder im Übergang | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Kupfer und Seltenen Erden | -0.6% | Globale Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| 48-V-Hybride senken den Zündspulenbedarf | -0.4% | Europa und Premiumsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Aufstieg plasmabasierter Zündtechnologien | -0.2% | Premiumsegmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BEV-Durchdringung eliminiert konventionelle Zündsysteme

Elektrofahrzeuge entfernen die gesamte Funkenzündbaugruppe und senken die Wartungskosten um bis zu 40 %. DENSO prognostiziert, dass BEVs bis 2035 die globale Produktion dominieren werden, was Lieferanten dazu veranlasst, sich auf Batterie-, Wechselrichter- und Wärmemanagementmodule umzustellen [1]„Integrierter Bericht 2024,” DENSO Corporation, denso.com. Personenkraftwagenssegmente werden den stärksten Rückgang zuerst verzeichnen, während schwerere Nutzfahrzeugklassen aufgrund von Reichweiten- und Nutzlastbeschränkungen später umsteigen werden. Dennoch setzt die Richtungsänderung eine Obergrenze für künftige Zündspulenvolumina.

Preisvolatilität bei Kupfer und Seltenerdmagneten

Kupfer erreichte im Mai 2024 USD 4,04 pro Pfund und wird für 2025 auf USD 5,31 pro Pfund prognostiziert. Chinesische Exportbeschränkungen für Seltenerdmagnete haben bereits kurzfristige Linienstillstände in Europa verursacht. Zündspulen sind auf Kupferwicklungen und Magnetbaugruppen angewiesen, sodass Preisspitzen die Margen belasten, sofern OEM-Verträge keine schnelle Weitergabe ermöglichen. Materialinflation ist daher ein spürbarer Gegenwind für den Markt für Automotive-Zündspulen, bis sich die Versorgung stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: COP dominiert Premiumanwendungen

Coil-on-Plug-Systeme machten 51,07 % des Umsatzes im Jahr 2025 aus, und ihr CAGR von 6,08 % positioniert sie als klaren Wachstumsmotor für den Markt für Automotive-Zündspulen. Das Design entfernt Hochspannungsleitungen, reduziert elektromagnetische Verluste und unterstützt fortschrittliche Klopfsteuerungsstrategien, die von turboaufgeladenen Motoren gefordert werden. Block-Zündspulen und Zündspulenleisten bleiben in kostenempfindlichen Modellen wettbewerbsfähig, insbesondere in Einstiegssegmenten in Schwellenländern.

OEM-Fallstudien bestätigen den Wandel: Bosch führte eine Federkontakt-COP für BMW-Modelle ein, um die Zuverlässigkeit der Zündkerzenverbindung zu verbessern, während DENSOs Portfolio-Roadmap verteilerlose Lösungen als Kernproduktlinie hervorhebt. Hybridantriebe, die einen 48-V-Elektromotor mit einem Verbrennungsmotor kombinieren, benötigen weiterhin eine Zündspule pro Zylinder, was das Volumen für COP-Einheiten bis 2031 sichert. Wettbewerbsfähige Preisgestaltung, vereinfachte Installation und schrittweise Motormanagementgewinne werden COP im Mittelpunkt der Marktentwicklung für Automotive-Zündspulen halten.

Nach Betriebsprinzip: Einzelfunkentechnologie weiterhin dominant

Einzelfunkendesigns hielten 2025 einen Umsatzanteil von 62,27 %, was auf ausgereifte Fertigung, bewährte Zuverlässigkeit und niedrigere Kosten zurückzuführen ist. Dennoch verzeichnen Doppelfunkeneinheiten einen CAGR von 5,76 %, da Premium-OEMs eine weitere Verbrennungseffizienz anstreben. In Brasiliens Flex-Fuel-Flotte macht der variable Ethanolgehalt mehrere Zündpunkte für eine stabile Flammenausbreitung vorteilhaft.

BorgWarners Mehrfachfunkenlinie veranschaulicht, wie Lieferanten die Schließzeit verlängern oder sequenzielle Impulse liefern, um die Brenndauer zu optimieren. Der Wert von Doppelfunken steigt, wenn Regulierungsbehörden die Partikelgrenzwerte verschärfen. Dennoch bedeuten die beträchtliche installierte Basis der Einzelfunkentechnologie und ihre Kompatibilität mit einer breiten Motorpalette, dass die Marktgröße für Automotive-Zündspulen in dieser Konfiguration über den Prognosehorizont hinaus erheblich bleiben wird.

Nach Vertriebskanal: Aftermarket weitet seinen Fußabdruck aus

OEM-Verträge lieferten 74,62 % der Umsätze im Jahr 2025, aber der Aftermarket-Umsatz wächst mit einem CAGR von 6,91 %, schneller als jeder andere Kanal im Markt für Automotive-Zündspulen. Unabhängige Werkstätten verlassen sich auf sofortige Verfügbarkeit und Mehrfachpackungsoptionen, Eigenschaften, die von Standard Motor Products und NGK angeboten werden.

Das alternde Fahrzeugprofil in Nordamerika und Westeuropa stützt den Teileersatz. Gleichzeitig werden in Schwellenländern wie Indien Aftermarket-Zündspulen in Gebrauchtimporten verwendet, denen der Händlersupport fehlt. Da BEVs die OEM-Zündspulennachfrage verringern, wird der Aftermarket zur stabilisierenden Säule für die Automotive-Zündspulenbranche.

Nach Fahrzeugtyp: Nutzfahrzeuge bieten ein Wachstumspolster

Personenkraftwagen lieferten 63,95 % des Umsatzes im Jahr 2025, aber Nutzfahrzeuge beschleunigen mit einem CAGR von 6,22 %. Ihre längere Nutzungsdauer und der langsamere Weg zur vollständigen Elektrifizierung stützen die Zündspulennachfrage.

Hitachis Erweiterung des Werks in Chennai um USD 33 Millionen unterstreicht das Vertrauen in eine anhaltende Lkw- und Busproduktion. Flotten legen Wert auf Langlebigkeit und niedrige Gesamtbetriebskosten, was einen schrittweisen Wandel hin zu höherwertiger Isolierung und feuchtigkeitsgeschützten Designs fördert. Diese Eigenschaften halten die Marktgröße für Automotive-Zündspulen im Nutzfahrzeugsegment auch dann wachsend, wenn der BEV-Anteil bei Personenkraftwagen steigt.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Automotive-Zündspulen mit einem Anteil von 46,05 % an und ist auf dem Weg zu einem CAGR von 6,74 %. China verzeichnete im Jahr 2024 einen Umsatz der Automobilindustrie von 10 Billionen Yuan, wobei inländische Marken 61,9 % der Verkäufe ausmachten, was eine starke lokale Zündspulennachfrage antreibt. Japanische Hersteller wie NGK liefern fortschrittliche Einheiten weltweit, während Indiens kostengünstige Basis Investitionen für OEM-Versorgung und Aftermarket-Export anzieht. Nordamerika ist ein reifer, aber profitabler Markt; das durchschnittliche Flottenalter von 12,5 Jahren sichert eine stetige Aftermarket-Nachfrage, und strenge US-EPA-Vorschriften halten Premium-Zündspulen für verbleibende ICE-Plattformen relevant.

Europa balanciert eine aggressive BEV-Politik mit der Einhaltung der Übergangs-Euro-7-Anforderungen. Automobilhersteller müssen Hochleistungszündspulen einbauen, um Partikelgrenzwerte zu erfüllen, bis Batterieplatformen skalieren, und NGKs Aftermarket-Abdeckung von 87 % gewährleistet die Teilverfügbarkeit für alternde Benzin- und Mildhybridflotten. Südamerika wird durch Brasiliens Flex-Fuel-Ökosystem angetrieben, wo 82 % des Leichtfahrzeugparks mit Ethanolmischungen betrieben werden, ein Szenario, das die Zündspulenbelastung erhöht und die Nachfrage nach korrosionsbeständigen Designs steigert; Brasiliens Ethanolproduktion erreichte 2023 35,3 Milliarden Liter. Der Nahe Osten und Afrika bleiben kleinere Beitragsleister, verzeichnen jedoch schrittweise Zuwächse, da die Motorisierungsraten steigen. Politische Instabilität und Währungsvolatilität erschweren die Logistik, aber die lokale Montage durch japanische und chinesische Marken eröffnet Zündspulenmöglichkeiten in Nigeria, Ägypten und Südafrika. Insgesamt dämpft die geografische Diversität den Markt für Automotive-Zündspulen gegen Schocks in einzelnen Regionen.

Regulatorisches Umfeld

Die Nachfrage nach Zündspulen und die Verschärfung der Spezifikationen werden indirekt durch die Emissionspolitik geprägt, da Regulierungsbehörden fremdgezündete Motoren zu saubererer, besser reproduzierbarer Verbrennung drängen. In den Vereinigten Staaten finalisierte die EPA im April 2024 Multi-Schadstoff-Emissionsstandards für leichte und mittelschwere Fahrzeuge ab Modelljahr 2027, was OEMs dazu veranlasst hat, Zündenergie- und Steuerungsstrategien auf verbleibenden Verbrennungsmotor- und Hybridplattformen weiter zu optimieren, während sich der Antriebsstrang-Mix wandelt.

Auf der Seite der Komponenten-Konformität werden Zündspulen durch etablierte Prüf- und Maßnormen geregelt, die bei der OEM-Validierung und der Qualitätssicherung im Aftermarket zum Einsatz kommen. ISO-Methoden wie ISO 6518-2 (elektrische Leistungs- und Funktionsprüfungen), ISO 13476 (elektrische Eigenschaften und Messmethoden für zentrale Spulenparameter) sowie ISO 10455 (Maßanforderungen für bestimmte trockene Zündspulenkonfigurationen) bieten den Benchmarking-Rahmen für Hochspannungsleistung, Reproduzierbarkeit und Passgenauigkeit über globale Lieferbasen hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Zündspulen erstreckt sich von vorgelagerten Materialien und Elektronik über die Präzisionsfertigung bis hin zum OEM- und Aftermarket-Vertrieb. Zu den wichtigsten Vorleistungen zählen Kupferlackdraht, Stahlbleche, Kunststoffe und Elastomere für Gehäuse und Zündkerzenstecker sowie Halbleiter und passive Bauelemente, bei denen Spulen mit Entstör- oder Diagnoseelektronik integriert werden. Diese werden von Spezialfertigern für Wickeln, Formen, Vergießen und Leiterplattenmontage verarbeitet und anschließend an Tier-1-Zulieferer (darunter DENSO, Bosch, BorgWarner, Valeo, Mitsubishi Electric und Hitachi Astemo/Astemo) weitergegeben, die Spulen in verteilerlose Zündmodule oder COP-Baugruppen für die Erstausrüstung integrieren.

Nachgelagert entfällt der Großteil des Umsatzes auf OEMs (74,62 % im Jahr 2025), wobei Logistik- und Anlieferungsanforderungen am Band Zulieferer begünstigen, die Validierungs-, Rückverfolgbarkeits- und Qualitätsziele im großen Maßstab erfüllen können; der Aftermarket (25,38 % im Jahr 2025) hängt von einer breiten SKU-Abdeckung und Vertriebspartnern ab, die unabhängige Werkstätten bedienen. Standardisierung untermauert Qualifizierung und Austauschbarkeit: SS-ISO 6518-2:2024 aktualisiert die Methoden zur Prüfung von elektrischer Leistung und Funktion im Einklang mit aktuellen Zündarchitekturen, und SAE International veröffentlichte im März 2026 J973_202603, um aktualisierte Messverfahren für Zündsysteme bei verteilerlosen Systemen zu definieren, was eine konsistente Validierung über alle Zulieferstufen hinweg unterstützt.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert. NGK/Niterra verfügt über eine umfangreiche Reichweite durch 69 Tochtergesellschaften und 34 Werke und diversifiziert sich weiterhin von Zündkerzen hin zu vollständigen Zündmodulen. DENSO verlagert Forschungs- und Entwicklungsressourcen auf Wechselrichter- und Batteriekühlprodukte, was eine proaktive Reaktion auf BEV-Verdrängungsrisiken signalisiert. Bosch demonstriert schrittweise Innovation und hat kürzlich Kunststoffgreifmerkmale durch Kontaktfedern in COP-Gehäusen ersetzt, um die Zündkerzenintegrität unter Vibration zu gewährleisten.

Die Materialversorgung ist das neue Schlachtfeld. Kupfer- und Seltenerdvolatilität fördern die Forschung in Aluminiumwicklungen und Ferritmagnete. Lieferanten, die Materialien wechseln können, ohne die Zündspulenleistung zu beeinträchtigen, gewinnen einen Margenvorteil. Digitale Diagnose ist eine weitere Grenze: Eingebettete Sensoren übermitteln Zündspulentemperatur und Zündenergie an Telematikportale und ermöglichen vorausschauende Wartung für Flottenoperatoren.

Aftermarket-Spezialisten schaffen sich Raum unterhalb der Tier-1-Riesen. Standard Motor Products fügt monatlich SKUs hinzu, um eine Fahrzeugabdeckung von 99 % aufrechtzuerhalten, und seine Blue-Streak-Mehrfachpackungslinie zielt auf schnelle Reparaturen ab. Regionale Unternehmen in China und Indien konkurrieren hauptsächlich über den Preis, lizenzieren jedoch zunehmend Designs von globalen Marktführern, was Volumen hinzufügt, ohne die technologische Hierarchie zu stören. Gemeinsam prägen diese Strategien einen Markt für Automotive-Zündspulen, der sowohl Skalierung als auch agile Anpassung belohnt.

Marktführer in der Automotive-Zündspulenbranche

Denso Corporation

NGK Spark Plug Co. Ltd (Niterra)

Hitachi Astemo Ltd

Robert Bosch GmbH

BorgWarner Inc. (inkl. Delphi Technologies)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Expansion im Aftermarket stellt einen praktischen Weißraum dar, in dem Zulieferer den alternden globalen Fahrzeugbestand monetarisieren können, insbesondere in Nordamerika und Europa, wo ältere Fahrzeuge höhere Ersatzraten aufweisen und eine breite SKU-Palette zu einem Wettbewerbsvorteil wird. Ein Beleg für aktive Portfolioinvestitionen ist die Erweiterung des Zündspulensortiments von Niterra (NGK Ignition Parts) im April 2026 um zusätzliche Teilereferenzen, die auf ein breites Spektrum an älteren und Premiummarken abzielen. Dies unterstreicht die strategische Bedeutung der Abdeckung des Fahrzeugbestands, da die OEM-Spulenvolumina langfristig unter dem Druck der Elektrifizierung stehen.

Auf der OE-Seite erhöhen strengere Abgasanforderungen und Änderungen im Motorendesign den Wertanteil von Zündspulen bei verbleibenden Benzin- und Hybridplattformen, insbesondere bei turboaufgeladenen, downgesizten Motoren, bei denen die zylinderspezifische Funkensteuerung über COP eine wesentliche Designrichtung darstellt. Chancen erstrecken sich auch auf langlebigere Spulen für Flex-Fuel-Märkte wie Brasilien, wo Ethanolgemische Korrosion und thermische Belastung erhöhen, sowie auf intelligente Diagnosespulen-Designs, die Temperatur- und Zündenergiedaten in Telematik- und vorausschauende Wartungsabläufe für Flotten einspeisen. Materialverfügbarkeit und Lieferresilienz (Kupfer- und Seltenerdexposition) bleiben ein kommerzieller Hebel, der Neukonstruktionen und Beschaffungsstrategien fördert, die Margen schützen, ohne die Hochspannungsleistung zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- April 2026: Niterra (NGK Ignition Parts) erweiterte sein Aftermarket-Sortiment an Zündspulen um zusätzliche Teilereferenzen, die auf ein breites Spektrum an Fahrzeugmarken abzielen, darunter Ford, Nissan, Toyota, Porsche, Alfa Romeo, Fiat, Jaguar Land Rover und Hyundai. Dieser Schritt stärkt die Abdeckung des Fahrzeugbestands (VIO) und unterstützt die Werkstattnachfrage nach zuverlässigen, OE-konformen Ersatzteilen, während die Flotten in den Kernservicemärkten altern.

- April 2025: Hitachi Astemo Ltd. änderte seinen Firmennamen in Astemo Ltd.. Das Rebranding richtet die Lieferantenidentität über das gesamte Elektrifizierungs- und Antriebsstrangportfolio aus, während Zündkomponenten weiterhin innerhalb eines breiteren Angebots an Mobilitätssystemen für OEM-Kunden positioniert bleiben.

- November 2024: Diamond & Zebra Electric Mfg. Co. brachte eine Zündspule für Wasserstoffmotoren mit Fehlzündungsschutz auf den Markt. Diese Produktrichtung erweitert die Relevanz von Zündspulen auf Verbrennungsprogramme mit alternativen Kraftstoffen und unterstreicht laufende Ingenieursinvestitionen über konventionelle Benzinanwendungen hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Kfz-Zündspulen, die die Niederspannung der Batterie in eine Hochspannungsleistung zur Funkenerzeugung in fremdgezündeten Motoren umwandeln, über Fahrzeugproduktion und Ersatzbedarf hinweg. Die Werte werden am Verkaufspunkt für Spulen gemessen, die über OEM- und Aftermarket-Kanäle geliefert werden.

Umfangsausschlüsse: Nicht enthalten sind vollständige Zündsystembaugruppen, Zündkerzen, Kabel, Motorsteuergeräte oder Diagnosedienste, sofern sie nicht als Teil eines Zündspulenverkaufs gebündelt sind.

Übersicht der Segmentierung

- Nach Typ

- Block-Zündspulen

- Coil-on-Plug (COP)

- Zündspulenleiste

- Nach Betriebsprinzip

- Einzelfunkentechnologie

- Doppelfunkentechnologie

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Nachfragepool festzulegen und die Annahmen realistisch zu halten, indem der Bedarf an Zündspulen mit messbarer Fahrzeugaktivität verknüpft wurde. Öffentliche Quellen wie OICA-Fahrzeugproduktionsstatistiken, UNECE-Fahrzeugvorschriften, US-EPA-Emissions- und Zertifizierungsunterlagen, Eurostat-Handelsstatistiken und USITC-Importdaten wurden überprüft, um Fahrzeugproduktion, grenzüberschreitende Handelsströme und regulatorischen Druck zu verstehen, die Zündarchitekturen beeinflussen können.

Wir überprüften auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse Fachpresseberichte aus der Automobilbranche und Websites von Verbänden, um typische Kanalaufteilungen zwischen OEM-Erstausrüstung und Ersatzbedarf abzubilden. Bei Bedarf wurden kostenpflichtige Abonnements in begrenztem Umfang für Unternehmensfinanzdaten und -informationen, Patentdatenbanken für technologische Richtungen sowie eine Import-Export-Sendungsdatenbank zur Plausibilitätsprüfung wichtiger Handelskorridore genutzt. Diese Schreibtischdaten wurden als Randbedingungen für das Modell behandelt und nicht als endgültige Antwort. Die hier aufgeführten Quellen dienen nur der Veranschaulichung, und für die Datenerhebung, Klärung und Kreuzprüfung wurden viele weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie Spulen nach Kanal spezifiziert und verkauft werden, sowie die Fahrzeugaktivität in realistische Ersatzraten und Preisgestaltung zu übersetzen. Wir sprachen mit einer Mischung aus OEM-nahen Teilnehmern, Teilnehmern aus dem Aftermarket-Vertrieb und technischen Experten aus APAC, EMEA und Amerika, sodass Annahmen nach Region, Alter des Fahrzeugbestands und Serviceverhalten belastbar getestet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 15 % | APAC: 47 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 40 % | EMEA: 30 % |

| Kleinere Anbieter: 15 % | Manager: 45 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mithilfe eines Top-down- und Bottom-up-Ansatzes erstellt, bei dem die Fahrzeugproduktion und der genutzte Fahrzeugbestand nach Region rekonstruiert und anschließend anhand von Ausstattungsregeln und Ersatzverhalten in Spulennachfrage umgerechnet wurden. In der Praxis steuern Neufahrzeugvolumina die OEM-Spulennachfrage, während die Bestandsgröße und die Servicehäufigkeit die Aftermarket-Nachfrage formen, wonach die Preisgestaltung angewendet wird, um den Wert zu ermitteln.

Mehrere marktspezifische Inputs wurden verwendet, um die Gesamtwerte fundiert zu halten, wie z. B. der Mix aus Benzin- und anderen fremdgezündeten Antriebssträngen nach Region, durchschnittliche Spulen pro Motorarchitektur (zum Beispiel Coil-on-Plug im Vergleich zu Schienensystemen), Aftermarket-Ersatzintervalle im Zusammenhang mit Laufleistung und Fahrzeugalter, die Aufteilung zwischen Personenkraftwagen und Nutzfahrzeugen sowie der Kanalmix zwischen OEM und Aftermarket. Um die Abhängigkeit von einem einzigen Datenstrom zu vermeiden, wurden selektive Bottom-up-Näherungen als Kontrollen hinzugefügt, darunter stichprobenartige ASP-Bandbreiten nach Region von Kanalteilnehmern und ein Lieferanten-Rollup für eine kleine Gruppe stark sichtbarer Produktlinien, wobei Lücken bei unvollständiger Abdeckung angepasst wurden.

Die Prognosen stützten sich hauptsächlich auf Szenarioanalysen, unterstützt durch kurze ARIMA-Läufe zu Fahrzeugproduktion und Bestandswachstumsreihen, und wurden anschließend anhand von Primärfeedback zu Preisentwicklung und Technologieadaptionstempo verfeinert. Wo die Eingabedaten für ein Land dünn waren, wurden Proxy-Märkte mit ähnlichem Bestandsalter und Servicemustern verwendet, gefolgt von einer zweiten Anpassungsrunde nach Expertenprüfung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch eine schrittweise Reihe von Prüfungen, damit die endgültigen Zahlen mit der beobachtbaren Automobilaktivität konsistent blieben. Die Ergebnisse wurden mit unabhängigen Signalen wie Fahrzeugproduktionssummen, Handelsbewegungsmustern für Zündkomponenten und realistischen Bandbreiten für Ersatzvolumina von Spulen abgeglichen, die sich aus Bestandsgröße und Serviceintervallen ergeben.

Wenn eine Region ein ungewöhnliches Wachstum oder eine plötzliche Preisschwankung aufwies, wurden die zugrunde liegenden Annahmen überprüft und bei Bedarf Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung real war oder ein Modellartefakt darstellte. Vor der endgültigen Freigabe durchlaufen das Modell und die wichtigsten Annahmen eine Peer-Review durch Analysten, und Ausreißer werden mit dem Grund für Beibehaltung oder Korrektur dokumentiert. Die Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie größere Produktionsverschiebungen, regulatorische Änderungen, die sich auf die Volumina fremdgezündeter Motoren auswirken, oder starke Währungsbewegungen ausgelöst werden. Unmittelbar vor der Auslieferung führt ein Analyst eine abschließende Überprüfung durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Kfz-Zündspulen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Zündspulen unterscheiden sich häufig, weil dasselbe Produkt an unterschiedlichen Verkaufspunkten erfasst werden kann und weil OEM-Erstausrüstung und Ersatzbedarf in verschiedenen Studien unterschiedlich behandelt werden. Unterschiede ergeben sich auch daraus, wie schnell Preisannahmen aktualisiert werden und ob das Modell an Fahrzeugproduktions- und Bestandsrealitäten zurückgebunden ist.

Die Hauptabweichung ergibt sich daraus, ob angrenzende Zündteile und breitere Zündsystem-Umsätze einbezogen werden. In dieser Hinsicht berücksichtigt Mordor Intelligence nur Zündspulen, die über OEM- und Aftermarket-Kanäle verkauft werden, und wendet dann kanalspezifische ASP- und Ersatzratenwerte an, um den Gesamtwert zu ermitteln. Auch die Jahreswahl spielt eine Rolle, da sich einige Quellen auf 2025 und andere auf 2026 beziehen, was den Wert verschiebt, wenn Produktionszeitpunkte und Währungseffekte nicht aufeinander abgestimmt sind.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,74 Mrd. USD (2026) | |

| Branchenverlag A | 12,17 Mrd. USD (2026) | Diese Schätzung scheint einen anderen Basisfall für Preisgestaltung und regionale Gewichtung zu verwenden und stützt sich möglicherweise stärker auf berichtete Umsatz-Benchmarks, ohne den reinen Spulenumfang vollständig von breiteren Zündkomponentenkörben zu trennen. |

| Branchenverlag B | 11,55 Mrd. USD (2025) | Der Wert ist an 2025 und ein längeres Prognosefenster gebunden, was das kurzfristige Marktniveau dämpfen kann, wenn die Produktionsnormalisierung und ASP-Aktualisierungen nicht in gleicher Weise ins nächste Jahr übertragen werden. |

Betrachtet man die Tabelle insgesamt, so erklärt sich die Spanne größtenteils durch die Umfangsbehandlung und das gewählte Basisjahr, gefolgt davon, wie Preisgestaltung und Ersatzraten aktualisiert werden. Indem der Nachfragepool an die Fahrzeugproduktion und den bestandsgetriebenen Ersatzbedarf gebunden bleibt und OEM- sowie Aftermarket-Preisgestaltung als separate Hebel behandelt werden, bleibt der resultierende Gesamtwert auf klare Inputs und wiederholbare Prüfungen zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive-Zündspulen?

Der Markt wird im Jahr 2026 auf USD 11,74 Milliarden geschätzt und soll bis 2031 USD 14,46 Milliarden erreichen.

Welche Region führt den Markt für Automotive-Zündspulen an?

Der asiatisch-pazifische Raum hält mit einem Anteil von 46,05 % im Jahr 2025 die Spitzenposition und wächst bis 2031 mit einem CAGR von 6,74 %.

Warum wachsen Coil-on-Plug-Systeme schneller als andere Typen?

Die COP-Technologie bietet eine präzise zylinderindividuelle Zündsteuerung, die für turboaufgeladene und Downsizing-Motoren unerlässlich ist, was zu einem CAGR von 6,08 % führt.

Warum wächst der Aftermarket-Kanal schneller als die OEM-Versorgung?

Fahrzeugflotten altern, was zu höheren Ersatzraten führt; Aftermarket-Lieferanten decken bis zu 99 % der Modelle ab und treiben einen CAGR von 6,91 % an.

Seite zuletzt aktualisiert am: