Marktgröße und Marktanteil für Automobilkolben

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

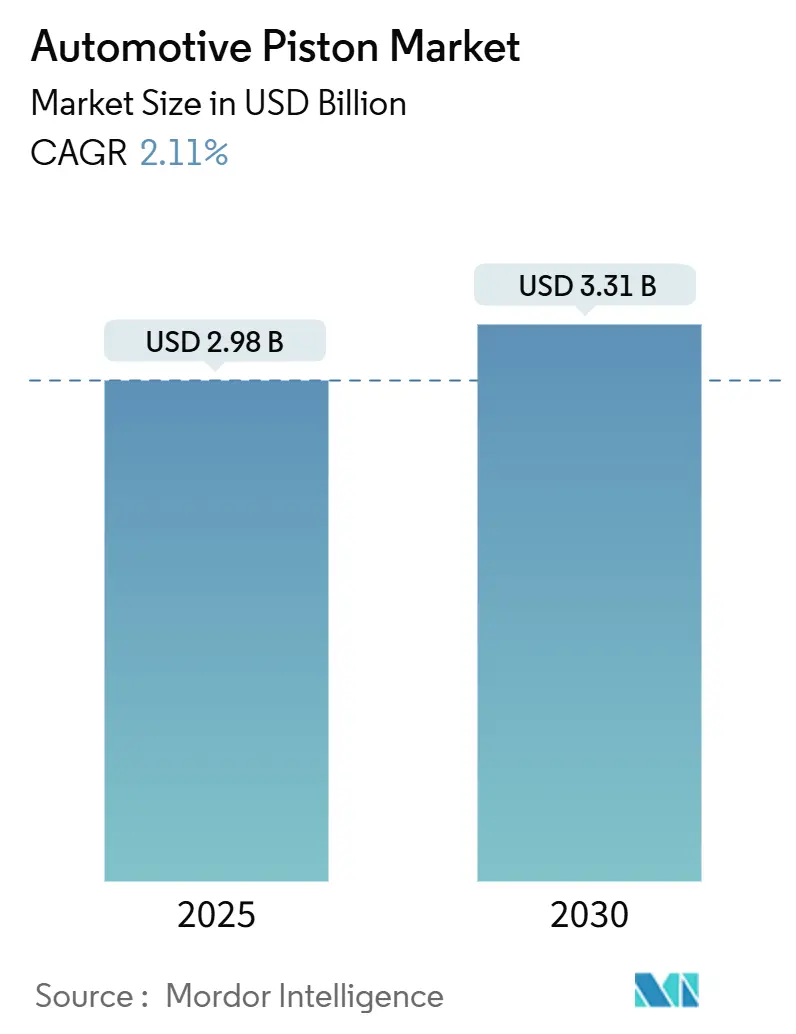

| Marktgröße (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2030) | 3.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.11% CAGR |

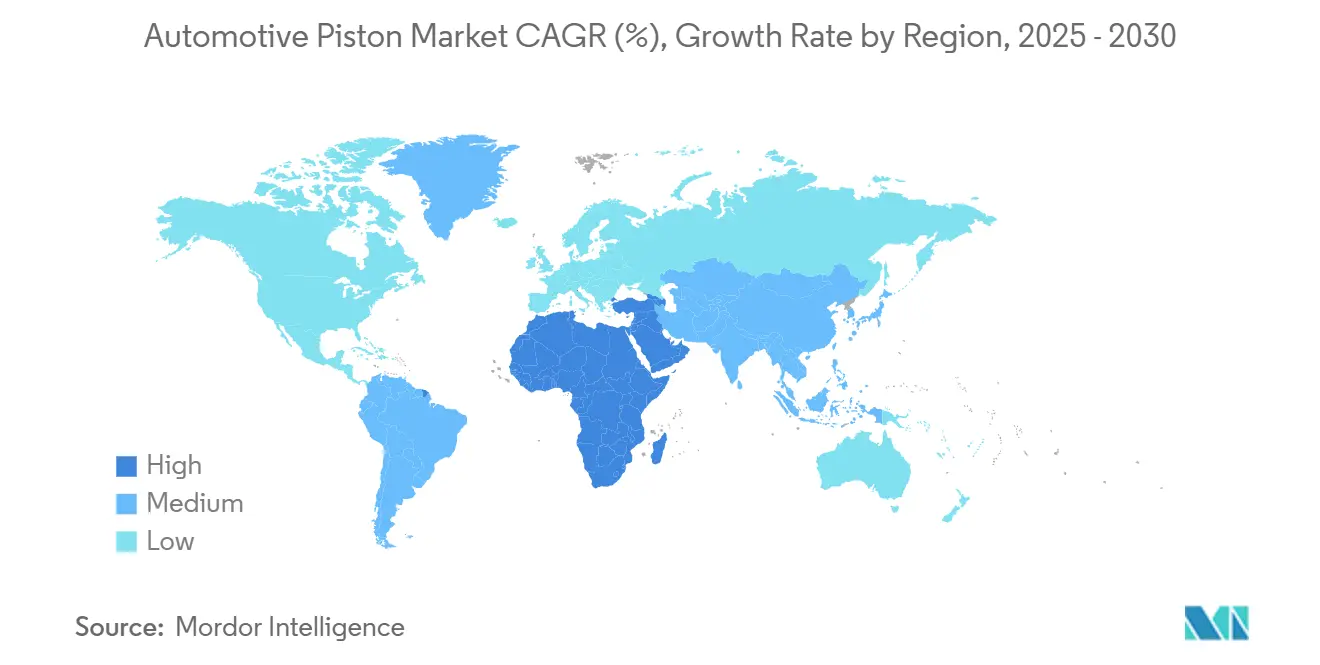

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

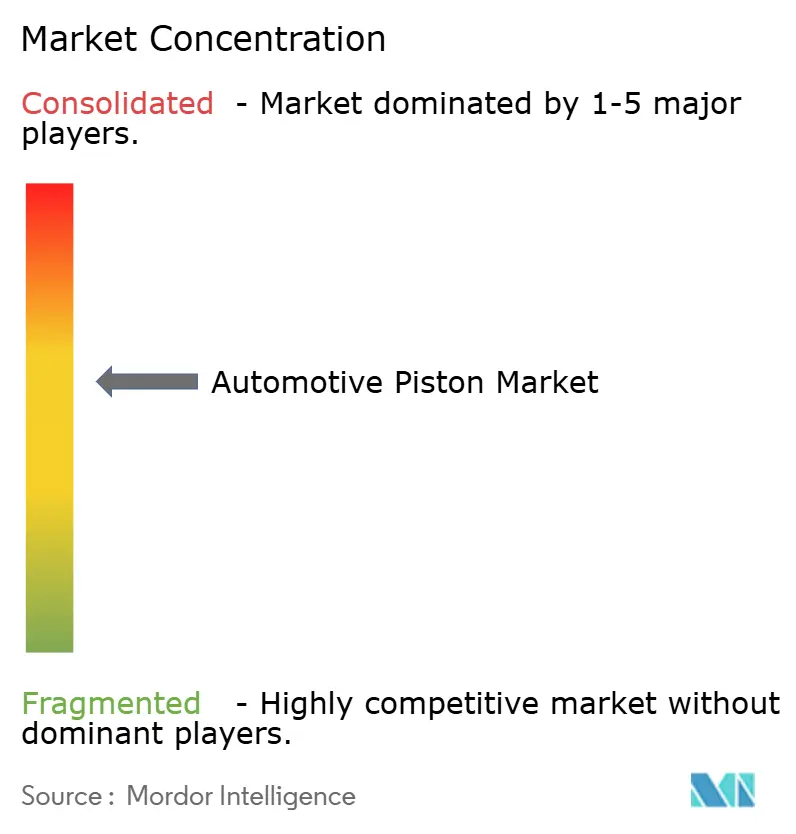

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilkolben von Mordor Intelligence

Die Marktgröße für Automobilkolben erreichte im Jahr 2025 einen Wert von 2,98 Milliarden USD und wird voraussichtlich mit einer CAGR von 2,11 % wachsen, wodurch der Wert bis 2030 auf 3,31 Milliarden USD steigen wird. Das Wachstum beruht auf einem empfindlichen Gleichgewicht zwischen der anhaltenden Nachfrage nach Verbrennungsmotoren in Schwellenländern und zunehmenden Elektrifizierungsvorgaben in entwickelten Regionen. Hersteller konzentrieren sich verstärkt auf Leichtbaulegierungen, fortschrittliche Beschichtungen und dreidimensional gedruckte Geometrien, die das Wärmemanagement und die Kraftstoffeffizienz verbessern und gleichzeitig strengere Euro-7-Haltbarkeitsanforderungen erfüllen. Gleichzeitig verbreitert ein stetig alternder globaler Fahrzeugbestand die Umsatzbasis für Ersatzkolben, -ringe und -bolzen, insbesondere in Märkten, in denen sich Wartungsintervalle verlängern und die Kraftstoffqualität stark variiert. Die Angebotslandschaft bleibt mäßig konsolidiert, aber Kapitalzuflüsse in Wasserstoff-Verbrennungsmotor-, Hybrid- und Beschichtungs-Forschung und -Entwicklung signalisieren langfristiges Vertrauen in den Restwert der Technologie.

Wichtigste Erkenntnisse des Berichts

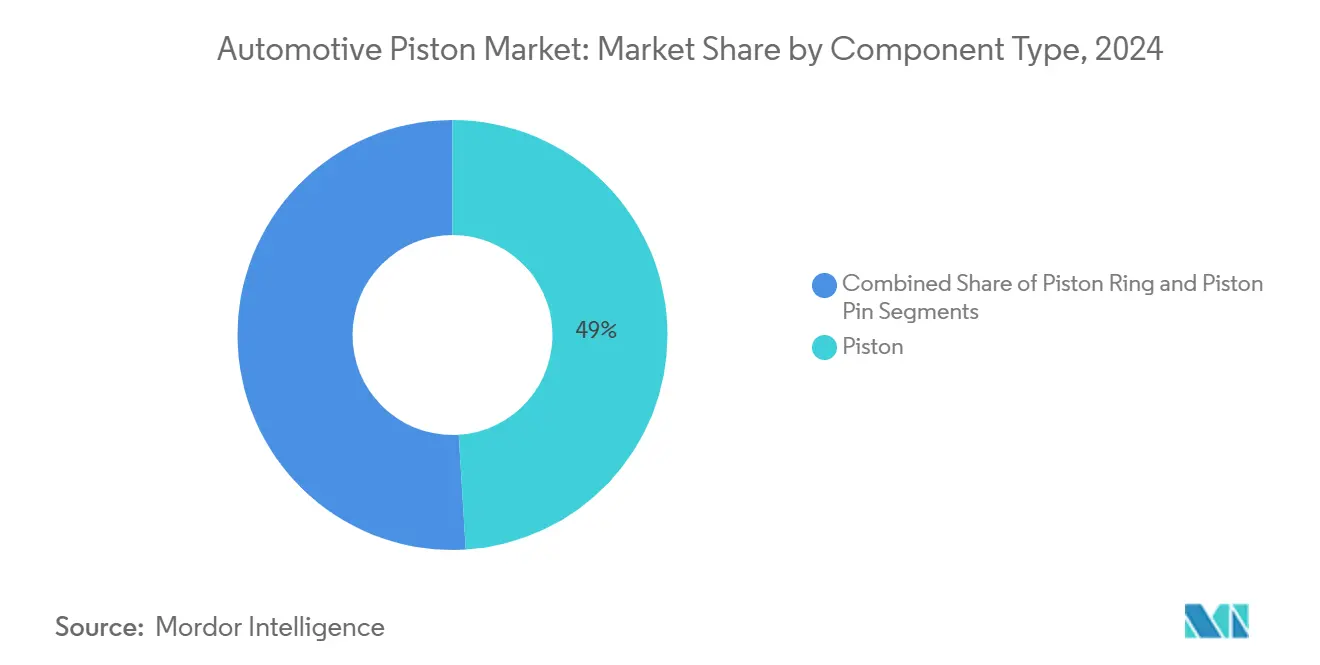

- Nach Komponententyp hielten Kolben im Jahr 2024 einen Marktanteil von 49,02 % am Markt für Automobilkolben, während Kolbenbolzen bis 2030 voraussichtlich die höchste CAGR von 3,79 % verzeichnen werden.

- Nach Beschichtungstyp führten Wärmedämmschichten mit einem Marktanteil von 40,34 % am Markt für Automobilkolben im Jahr 2024, während Trockenfilmschmierbeschichtungen bis 2030 voraussichtlich mit einer CAGR von 3,25 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2024 64,55 % des Marktanteils am Markt für Automobilkolben auf Personenkraftwagen, während für Nutzfahrzeuge zwischen 2025 und 2030 eine CAGR von 2,63 % prognostiziert wird.

- Nach Materialtyp entfiel im Jahr 2024 ein Anteil von 72,92 % am Markt für Automobilkolben auf Aluminium, während Stahlkolben voraussichtlich mit einer CAGR von 2,41 % bis 2030 wachsen werden.

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 47,71 % am Markt für Automobilkolben im Jahr 2024, und der Nahe Osten sowie Afrika werden voraussichtlich die höchste CAGR von 2,49 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Automobilkolben

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Nachfrage nach Fahrzeugen mit Verbrennungsmotor | +1.2% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Leichte Aluminium- und beschichtete Kolben | +0.9% | Global, mit frühen Gewinnen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fahrzeugbestand | +0.8% | Global, Übertragung auf reife Märkte | Langfristig (≥ 4 Jahre) |

| Wasserstoff-Verbrennungsmotor-Prototypen | +0.7% | Europa, Japan, ausgewählte Programme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Reibungsarme Schaftbeschichtungen | +0.6% | Nordamerika und EU, Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dreidimensional gedruckte Sonderkolben | +0.4% | Global, mit frühen Gewinnen im Motorsport und in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachfrage nach Verbrennungsmotoren in Schwellenländern

Die rasche Motorisierung in Indien, Brasilien und Südostasien hält Verbrennungsmotorprogramme im Mittelpunkt der OEM-Kapazitätsplanung. Indiens Personenkraftwagenabsatz stieg 2024 trotz verstärkter Elektrifizierungsrhetorik weiter an. Die Kaufkraftrealitäten der Verbraucher, Infrastrukturlücken und die Kompatibilität mit Biokraftstoffen verstärken die kurz- bis mittelfristige Abhängigkeit von Benzin- und Flex-Fuel-Antrieben. Zulieferer priorisieren daher skalierbare Kolbendesigns, die den thermischen Anforderungen von Euro 7 gerecht werden und dennoch für wertorientierte Segmente kostenwettbewerbsfähig bleiben. Dieses Nachfragepolster bietet wichtige Volumenstabilität, während die Verbrennungsmotorproduktion im Westen stagniert.

Strenge Emissionsvorschriften fördern leichte Aluminium- und beschichtete Kolben

Euro 7 erweitert die Haltbarkeitsanforderungen auf 160.000 km und verschärft die Partikelgrenzwerte, was OEMs dazu zwingt, leichtere Legierungen und Keramikkronen einzusetzen, die Spitzentemperaturen in Schach halten. Yttriumstabilisierte Zirkonoxidbeschichtungen können die Kolbenkronentemperatur erheblich senken und gleichzeitig den thermischen Wirkungsgrad bei Teillast verbessern. Nanokristalline Laufflächenbeschichtungen und DLC-basierte Schaftfilme reduzieren die Reibung weiter und ermöglichen den Einsatz von Ölen mit niedrigerer Viskosität ohne Fressrisiko. Zulieferer beeilen sich, mehrlagige Barriereschichtsysteme zu industrialisieren, die sowohl thermische Ermüdungs- als auch Recyclingziele erfüllen. Frühe Anwender gewinnen Spielraum bei Emissionsgutschriften und Entlastung bei Garantiekosten.

Wachsender Fahrzeugbestand treibt den Aftermarket-Kolbenaustausch an

Das durchschnittliche Alter des globalen Fahrzeugbestands übersteigt in Nordamerika und Westeuropa 12 Jahre. Verlängerte Ölwechselintervalle, Ethanolmischungen und schlechtere Kraftstofffilterung in Entwicklungsländern beschleunigen den Verschleiß von Ringen und Schäften und sorgen für einen gesunden Ersatzbedarf. E-Commerce-Teileportale und telematikgestützte Wartungsbenachrichtigungen optimieren die Nachfrageerfassung für aufgearbeitete und OE-äquivalente Kolben. Graugussringe dominieren weiterhin Schwerlastanwendungen, doch beschichtete Stahlringe gewinnen Marktanteile dort, wo aschefreie Schmiermittel vorherrschen. Zusammengenommen stützen diese Trends einen mehrjährigen Aftermarket-Umsatzschwanz, selbst wenn die OEM-Volumina sich einpendeln.

Wasserstoff-Verbrennungsmotor-Prototypen benötigen Hochtemperatur-Stahlkolben

Automobilhersteller erproben Wasserstoff-Direkteinspritzungsmotoren, die bei Verbrennungstemperaturen betrieben werden, die jene von Standard-Benzinmotoren übertreffen. Stahlkolben mit optimierten Kühlkanälen bieten die erforderliche thermische Masse und Formstabilität und tolerieren Spitzenzylinderdrücke von über 200 bar. Additiv gefertigte Stahlkronen in Kombination mit Aluminiumschäften vereinen Trägheitsvorteile mit Hitzebeständigkeit – ein Design, das nun von Laborzellen in Kleinserienlastkraftwagen und Sportwagen übergeht. Eine wachsende Pipeline von Nutzfahrzeugpilotprojekten in Europa und Japan schafft eine Nischen-, aber technologisch einflussreiche Nachfrage. Für Kolbenhersteller bietet die frühzeitige Beherrschung wasserstoffspezifischer Metallurgie und Beschichtungen eine strategische Absicherung gegen die reine Dominanz von Elektrofahrzeugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung von Elektrofahrzeugen | -1.5% | Europa, China, ausgewählte Märkte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Motorverkleinerung | -1.1% | Global, mit Schwerpunkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zylinderabschaltung | -0.8% | Nordamerika und EU, Ausweitung nach Asien | Mittelfristig (2–4 Jahre) |

| OEM-Investitionsausgaben | -0.6% | Globale OEM-Strategien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung von Elektrofahrzeugen verdrängt Verbrennungsmotorvolumina

Batterieelektrische Fahrzeuge entfallen im Jahr 2024 auf einen erheblichen Marktanteil bei Neuwagenzulassungen in Europa und China, was zu weniger bestellten Kolbensätzen pro Montagelinie führt. Die Verdrängung der Ölnachfrage übersteigt 1 Million Barrel pro Tag, und regulatorische Anreize verlagern künftige Kapitalausgaben eher in Richtung Gigafabriken als Gießereien. Dennoch haben schwankende Verbrauchersubventionen und Rohstoffpreissprünge Volatilität in die Adoptionskurven von Elektrofahrzeugen eingebracht und damit Planungsunsicherheit für Kolbenhersteller geschaffen. Zulieferer diversifizieren in Wärmemanagementplatten, E-Achsengehäuse und Wasserstoff-Verbrennungsmotor-Prototypen, um der drohenden Verbrennungsmotorabnahme entgegenzuwirken. Das zeitliche Missverhältnis zwischen der Durchdringung von Elektrofahrzeugen und dem Flottenwechsel gewährt noch einen mittelfristigen Puffer, aber die Unternehmensführungen kalibrieren ihre Investitionshorizonte neu.

Motorverkleinerung reduziert die Kolbenanzahl pro Fahrzeug

OEMs ersetzen Sechs- und Achtzylindermotoren durch turboaufgeladene Drei- und Vierzylindereinheiten, um CO₂-Ziele zu erreichen, was die Anzahl der benötigten Kolben pro Fahrzeug drastisch reduziert. Obwohl jeder verbleibende Kolben höheren spezifischen Belastungen ausgesetzt ist, sinkt die Gesamtstückzahl, was volumenabhängige Gießereien unter Druck setzt. Die Motorverkleinerung stimmt auch mit Zylinderabschaltungsstrategien überein, die die Betriebslastzyklen weiter senken und die Aftermarket-Austauschfrequenz verkürzen. Die Designkomplexität steigt: Schaftasymmetrie, verstärkte Bolzennaben und DLC-Beschichtungen müssen erhöhten Blow-by-Risiken und Spitzendrücken entgegenwirken. Anbieter, die finite-Elemente-validierte Hochtemperaturlegierungen anbieten, sichern sich einen Wettbewerbsvorteil, während veraltete Graugusslinien von der Obsoleszenz bedroht sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Nachfrage konzentriert sich auf Kolben; Bolzen wachsen schneller

Die dem Markt für Automobilkolben zugeschriebene Marktgröße für Kolben betrug im Jahr 2024 49,02 % des Umsatzes, was ihre entscheidende Rolle im Verbrennungsraum widerspiegelt. OEM-Programme betonen topologieoptimierte, dreidimensional gedruckte Kolbenkronen, die bis zu 20 % Gewichtseinsparungen und integrierte Kühlung ermöglichen und die Toleranzen zur Einhaltung der Euro-7-Wärmestromgrenzen verschärfen. Die Aftermarket-Nachfrage nach Gusskolben und -ringen bleibt robust, insbesondere bei Fahrzeugen mit hoher Laufleistung, die eine langlebige Metallurgie erfordern.

Kolbenbolzen sind die am schnellsten wachsende Komponente mit einer CAGR von 3,79 % bis 2030, angetrieben durch diamantähnliche Kohlenstoffbeschichtungen, die den Reibungskoeffizienten auf etwa 0,1 senken und gleichzeitig den Wegfall von Lagerbuchsen ermöglichen. PVD-Verfahren erhöhen die Betriebstemperaturobergrenzen auf 450 °C und unterstützen Motorverkleinerungstrends. Kolbenringe profitieren weiterhin von robusten Ersatzzyklen, wobei die Kompatibilität mit Ölen niedriger Viskosität verfeinerte Oberflächengüten erfordert. Gemeinsame Entwicklungsinitiativen zwischen Kolbenherstellern und Ringspezialisten zielen auf optimale tribologische Paarungen ab, die die Lebensdauer verlängern.

Nach Beschichtungstyp: Wärmedämmschichten sichern Umsatz; Trockenfilme wachsen stark

Wärmedämmschichten sicherten sich im Jahr 2024 einen Anteil von 40,34 % am Markt für Automobilkolben, dank der weit verbreiteten Verwendung von yttriumstabilisierten Zirkonoxidschichten, die den Teillastwirkungsgrad steigern und thermische Ermüdung mindern. Durch Suspensionsplasmaspritzen aufgebrachte Gadoliniumzirkonat-Barrieren senken Wärmeverluste und erhöhen den indizierten Wirkungsgrad[1]"Durch Suspensionsplasmaspritzen aufgebrachte Wärmedämmschichten für leichte Dieselmotoren," Journal of Thermal Spray Technology, link.springer.com. Die OEM-Einführung von Mehrschichtsystemen, die Keramik- und Metallzwischenschichten integrieren, nimmt zu, um Spitzenzylinderdrücken standzuhalten.

Trockenfilmschmierung wird voraussichtlich mit einer CAGR von 3,25 % wachsen, unterstützt durch die Nachfrage nach Schaftbeschichtungen in Motoren mit Ölen niedriger Viskosität, die Kraftstoffeffizienzgutschriften anstreben. Frühe Molybdän-Graphit-Mischungen weichen Nanokomposit-Dispersionen, die die Verschleißraten halbieren. Ölabweisende Beschichtungen halten eine Nischennachfrage bei Nutzfahrzeugen aufrecht, wo die Kontrolle des Ölverbrauchs über lange Ablassintervalle Priorität hat. ISO-14001-Programme fördern umweltfreundlichere Beschichtungschemikalien und geschlossene Sprühsysteme.

Nach Fahrzeugtyp: Personenkraftwagen behalten ihr Volumen; Nutzfahrzeuganwendungen beschleunigen sich

Personenkraftwagen entfielen im Jahr 2024 auf 64,55 % der Marktgröße für Automobilkolben, verankert durch Kompakt- und Mittelklassemodelle, die im Asien-Pazifik-Raum produziert werden. Hybridarchitekturen nutzen während der Verbrennungsphasen weiterhin konventionelle Kolben, was die Auswirkungen der batterieelektrischen Substitution abmildert. Automobilhersteller entwickeln gemeinsam Aluminiumkronen und reibungsarme Schaftfilme, um Kraftstoffeffizienzziele mit Garantiehaltbarkeit in Einklang zu bringen, während Aftermarket-Ringe älteren Limousinen zugutekommen, bei denen der Ölverbrauch mit der Laufleistung steigt. Digitale Serviceplattformen, die den Kolbenverschleiß anhand von Telematikdaten vorhersagen, gewinnen bei Flotten an Bedeutung und ermöglichen proaktive Wartung und den Querverkauf von aufgerüsteten Teilen.

Die Nachfrage nach Nutzfahrzeugen wird das Wachstum bei Personenkraftwagen mit einer CAGR von 2,63 % bis 2030 übertreffen, da Infrastrukturausgaben und E-Commerce-Logistik die Transportflotten vergrößern. Schwere Dieselmotoren erfordern Kolben, die mittlere effektive Bremsdrücke von über 25 bar tolerieren, was die Einführung von Stahlkronen und Zweikomponentenbaugruppen vorantreibt. Regionale Emissionsvorschriften, EPA Phase 3 in den Vereinigten Staaten und das ausstehende Euro VII in Europa, drängen Flotten zu saubererer Verbrennung, sind aber für Reichweite und Nutzlast weiterhin auf Verbrennungsmotortechnologie angewiesen. Komponentenlieferanten, die Kolben für erneuerbaren Diesel und Wasserstoffmischungen validieren können, werden von öffentlichen Beschaffungsaufträgen und frühen Dekarbonisierungspilotprojekten profitieren. Nachrüstsätze mit thermisch robusten Kronen und aschefreien Ringpaketen entwickeln sich zu einer budgetfreundlichen Alternative für Nutzfahrzeugflotten gegenüber dem vollständigen Austausch des Antriebsaggregats.

Nach Materialtyp: Aluminium dominiert; Stahl gewinnt strategisch an Bedeutung

Aluminium entfiel im Jahr 2024 auf 72,92 % der Marktgröße für Automobilkolben, da es die Standardwahl für Leichtfahrzeugkolben aufgrund seiner überlegenen Wärmeleitfähigkeit und Gießeffizienz bleibt. Fortschrittliche 2000er-Legierungen, verstärkt mit Spuren von Kupfer und Silizium, erreichen Streckgrenzen von über 420 MPa, was dünnere Kronen und reduzierte Hin- und Herbewegungsmasse ermöglicht. Hochdruckdruckgussverfahren integrieren nun Vakuumunterstützung und Echtzeit-Röntgeninspektion, um Porosität zu reduzieren – ein entscheidender Faktor für die Euro-7-Lebenszyklusvorgaben. Die Nachhaltigkeit verbessert sich durch geschlossene Kreislaufrecyclingverfahren: Gießereien setzen Sekundäraluminiumgehalt ein und erfüllen gleichzeitig die IATF-16949-Reinheitsmetriken. Diese Fortschritte ergänzen die CO₂-neutralen Verpflichtungen der OEMs und festigen die kurzfristige Dominanz von Aluminium.

Stahlkolben, die mit einer CAGR von 2,41 % wachsen, erschließen Wachstumsnischen in den Bereichen Schwerlastdiesel, Hochleistungsbenzin und Wasserstoff-Verbrennungsmotor, wo Verbrennungstemperaturen die Ermüdungsgrenzen von Aluminium überschreiten. Additive Fertigung ermöglicht topologieoptimierte Kühlkanäle, die die Masse reduzieren und gleichzeitig die Spitzentemperaturen der Krone begrenzen. Zweikomponentenansätze – Stahlkronen, die durch Reibschweißen mit Aluminiumschäften verbunden werden – vereinen thermische Beständigkeit mit Trägheitsvorteilen, und mehrere europäische Lkw-Plattformen überführen diese Architektur in die Serienproduktion. Materialwissenschaftler experimentieren mit martensitischer Mikrolegierung und Nanoxid-Dispersionen, um die Beständigkeit gegen thermische Ermüdung weiter zu steigern. Langfristig wird der Anteil von Stahl von Kostensenkungen bei der Pulverbettfusion und der Skalierbarkeit von Bimetallverbindungstechniken abhängen, die unter Euro-VII-Zyklen validiert wurden.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2024 mit einem Marktanteil von 47,71 % den Markt für Automobilkolben, gestützt durch die Kapazitäten Chinas, Indiens und Japans. Indiens Zweiradanteil treibt eine hohe Nachfrage nach Kleinbohrungsaluminiumkolben an[2]"Indiens Automobilindustrie: Wachstum & Trends," India Brand Equity Foundation, ibef.org. Tiefe Lieferketten, wettbewerbsfähige Arbeitskosten und die Nähe zu schnell wachsenden Inlandsmärkten verankern die Führungsposition der Region. Das Wachstum des Kolbenring-Aftermarkts in China spiegelt einen riesigen Fahrzeugbestand mit steigenden Austauschintervallen wider, während Japans Hybridfokus die Einführung von Aluminiumschäften aufrechterhält.

Der Nahe Osten und Afrika werden bis 2030 die höchste CAGR von 2,49 % verzeichnen. Infrastrukturausgaben, Bevölkerungswachstum und Diversifizierungsprogramme erhöhen die Fahrzeugdurchdringung und steigern den Bedarf an kommerziellem Transport. Raue Klimabedingungen erfordern hochwertige Beschichtungen, die extreme Temperaturen und abrasiven Staub bewältigen können, was die durchschnittlichen Verkaufspreise erhöht. Importlastige Märkte am Golf kooperieren mit lokalen Montageinitiaven und schaffen Möglichkeiten für regionale Bearbeitungszentren und Logistikpartnerschaften.

Nordamerika und Europa verzeichnen ein gedämpftes Wachstum, da die Elektrifizierung neue Verbrennungsmotorbauten bremst. Dennoch sorgen beträchtliche Altfahrzeugbestände und robuste Nutzfahrzeugsegmente für vorhersehbare Aftermarket-Volumina. US-amerikanische Klasse-8-Lkw-Zyklen bevorzugen Stahlkronenkolben für hohe thermische Belastungen, und Kanadas Kältewetterbedingungen halten die Nachfrage nach Legierungen mit geringer Wärmeausdehnung aufrecht. Lateinamerika bleibt widerstandsfähig, wobei Mexiko den Großteil seiner Produktion exportiert. Ethanolkompatible Kolben und Flex-Fuel-Designs unterstützen differenzierte Materialmischungen in der gesamten Region.

Wettbewerbslandschaft

Der Markt für Automobilkolben weist eine moderate Konzentration auf, was erhebliche Konsolidierungsmöglichkeiten signalisiert, während die Branche den Elektrifizierungsdruck bewältigt und gleichzeitig die Verbrennungsmotorkompetenz aufrechterhält. Führende Unternehmen kombinieren vertikale Integration mit fortschrittlicher Fertigung, um ihren Marktanteil zu verteidigen. So hat beispielsweise ein führender Anbieter dreidimensional gedruckte Aluminiumkolben eingeführt, die das Gewicht um etwa 10 % reduzieren und durch interne Kühlmerkmale Leistungsgewinne von 30 PS ermöglichen. Ein weiterer führender Zulieferer sicherte sich Investitionskapital, um die Produktdiversifizierung in Bereiche sauberer Luft und konventioneller Antriebsstranglinien zu beschleunigen.

Die Portfolioneuausrichtung setzt sich fort, da Unternehmen nicht zum Kerngeschäft gehörende Vermögenswerte abstoßen und technologische Lücken schließen. Ein namhafter europäischer Hersteller veräußerte die Kleinbohrungskolbenproduktion, um sich auf Großbohrungsanwendungen und Verteidigungsanwendungen zu konzentrieren. Regionale Akquisitionsschritte, wie der Kauf eines Präzisionsformunternehmens durch einen südasiatischen Spezialisten, zielen darauf ab, kritisches Werkzeug zu sichern und proprietäre Designs zu schützen. Wachstumspotenzial liegt in Wasserstoff-Verbrennungsmotoren, DLC-beschichteten Bolzen und Aftermarket-Kanälen in Schwellenländern, wo etablierte Marken ihre Vertriebstiefe und ihr technisches Know-how nutzen können.

Die kollaborative Forschung und Entwicklung mit Motor-OEMs intensiviert sich rund um die Einhaltung von Euro 7 und EPA Phase 3. Materialwissenschaftliche Fortschritte – Zweikomponentenbaugruppen, Nanokomposit-Schäfte und hybride Schmierbeschichtungen – schreiten von der Prototypen- zur Serienproduktion voran. Qualitätsrahmen wie IATF 16949 und ISO 9001 bleiben Voraussetzungen für Tier-1-Aufträge, während Nachhaltigkeitsmetriken in Beschaffungs-Scorecards einfließen. Insgesamt liegt der strategische Schwerpunkt auf der Balance zwischen Verbrennungsmotorrentabilität und schrittweiser Beteiligung an der Elektrifizierung.

Marktführer in der Automobilkolbenbranche

Mahle GmbH

Tenneco Inc.

Rheinmetall AG

Aisin Corporation

Shriram Pistons and Rings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Danfoss Power Solutions stellte die Axialkolben-Tandempumpe MP1T vor, die auf höhere Rotationseffizienz und kompakte Installation ausgerichtet ist.

- März 2025: Ferrari meldete ein Patent für V12-Schlitzkolben an, die um 90° zur Kurbelwelle gedreht sind und eine kompaktere Brennkammer ermöglichen.

- Januar 2025: Piston Automotive erweiterte sein Werk in Detroit zur Produktion von Wasserstoffbrennstoffzellenbaugruppen, unterstützt durch einen staatlichen Zuschuss von 1,5 Millionen USD.

- Dezember 2024: Shriram Pistons & Rings erwarb TGPEL Precision Engineering, um die Hochpräzisionsformfähigkeiten für diversifizierte Anwendungen zu stärken.

Berichtsumfang des globalen Marktes für Automobilkolben

| Kolben |

| Kolbenring |

| Kolbenbolzen |

| Ölabweisend |

| Trockenfilmschmierung |

| Wärmedämmschicht |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Aluminium |

| Stahl |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponententyp | Kolben | |

| Kolbenring | ||

| Kolbenbolzen | ||

| Nach Beschichtungstyp | Ölabweisend | |

| Trockenfilmschmierung | ||

| Wärmedämmschicht | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automobilkolben?

Der Markt wurde im Jahr 2025 auf 2,98 Milliarden USD geschätzt.

Wie schnell wird der Markt für Automobilkolben voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt von 2025 bis 2030 eine CAGR von 2,11 % verzeichnen wird.

Welche Region hält den größten Anteil an der globalen Kolbennachfrage?

Asien-Pazifik entfiel im Jahr 2024 auf 47,71 % des globalen Umsatzes.

Welche Beschichtungstechnologie wächst am schnellsten?

Trockenfilmschmierbeschichtungen werden bis 2030 voraussichtlich mit einer CAGR von 3,25 % wachsen.

Welches Material gewinnt gegenüber Aluminiumkolben an Dynamik?

Stahlkolben sind das am schnellsten wachsende Materialsegment mit einer CAGR von 2,41 %.

Seite zuletzt aktualisiert am: